Economie & Markten #47 - Hoe Aziatische onrust en AI-twijfels het marktsentiment testen

De onderwerpen van deze week:

Ondertussen koelde het enthousiasme rond AI-aandelen af door zorgen over financiering, hogere kapitaalkosten en kritische marktcommentaren. Toch blijft de onderliggende AI-trend robuust. Investeringen in datacenters, rekenkracht en automatisering nemen wereldwijd toe, met NVIDIA als graadmeter voor de kracht van deze structurele groeicyclus.

Nieuwe spanningsgolf tussen China en Japan

De relatie tussen China en Japan is deze week verder onder druk komen te staan na stevige uitspraken van de nieuwe Japanse premier Sanae Takaichi over Taiwan. Takaichi, in vele opzichten bestempeld als een nieuwe Thatcher, stelde dat een Chinese aanval op Taiwan een situatie zou kunnen creëren die “het voortbestaan van Japan bedreigt”, wat in de Japanse veiligheidswet als grond kan dienen voor militaire betrokkenheid. Beijing reageerde direct en scherp. China noemde de uitspraken onverantwoord en zette een reeks tegenmaatregelen in gang, waaronder een negatief reisadvies voor Japan en het opschorten van culturele uitwisselingen. Het effect daarvan is snel zichtbaar op de Japanse toeristische sector, waar Chinese bezoekers traditioneel een groot deel van de instroom vormen.

Een belangrijk geografisch element in deze spanningscyclus is opnieuw de eilandengroep Senkaku, door China Diaoyu genoemd en door Taiwan Diaoyutai. Deze onbewoonde eilanden liggen ongeveer 220 kilometer ten noordoosten van Taiwan en hebben zowel symbolische als strategische waarde. Japan bestuurt de eilanden al decennialang, maar China en Taiwan claimen eveneens soevereiniteit. De afgelopen dagen werden meerdere Chinese kustwachtschepen gezien in door Japan gecontroleerde wateren, waarmee China zijn druk opvoert en Japan op zijn beurt zijn patrouilles intensiveert.

De recente ontwikkelingen staan niet op zichzelf. De Chinees-Japanse verhoudingen rond de eilanden kenden eerder al een forse escalatie, met name in 2010, toen een Chinees vissersschip twee Japanse kustwachtvaartuigen ramde in hetzelfde gebied. De arrestatie van de Chinese kapitein leidde destijds tot een diplomatieke crisis, economische druk vanuit Beijing en een merkbare bekoeling van de onderlinge relaties. Dat incident vormt sindsdien een referentiepunt voor hoe snel frictie kan omslaan in crisis.

Ook nu lijkt de kans op een bewuste militaire confrontatie gering, maar het risico op incident-gedreven escalatie is duidelijk toegenomen. Een maritieme of luchtblunder kan snel een eigen dynamiek krijgen, zeker in een periode waarin de diplomatie tussen beide landen vrijwel stil ligt. Economisch gezien lijken de gevolgen vooralsnog beperkt, al tonen de geannuleerde reizen en de retorische scherpte dat beide partijen bereid zijn druk te zetten wanneer dat politiek uitkomt. Inmiddels benadrukt Japan dat er geen aanwijzingen zijn dat China strategische grondstoffen inzet als drukmiddel, maar de markten houden dit segment nauwlettend in de gaten.

Voor beleggers en markten betekent dit een fase van verhoogde geopolitieke onzekerheid in Noordoost-Azië. De combinatie van diplomatieke verstarring, symbolische territoriale kwesties en de sensitiviteit rond Taiwan zorgt voor een omgeving waarin sentiment snel kan omslaan. De komende weken zullen vooral de maritieme activiteiten rond de Senkaku-eilanden en de toonzetting richting regionale toppen bepalend zijn voor het risicobeeld.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Takaichi zet obligatie- en valutamarkten onder druk

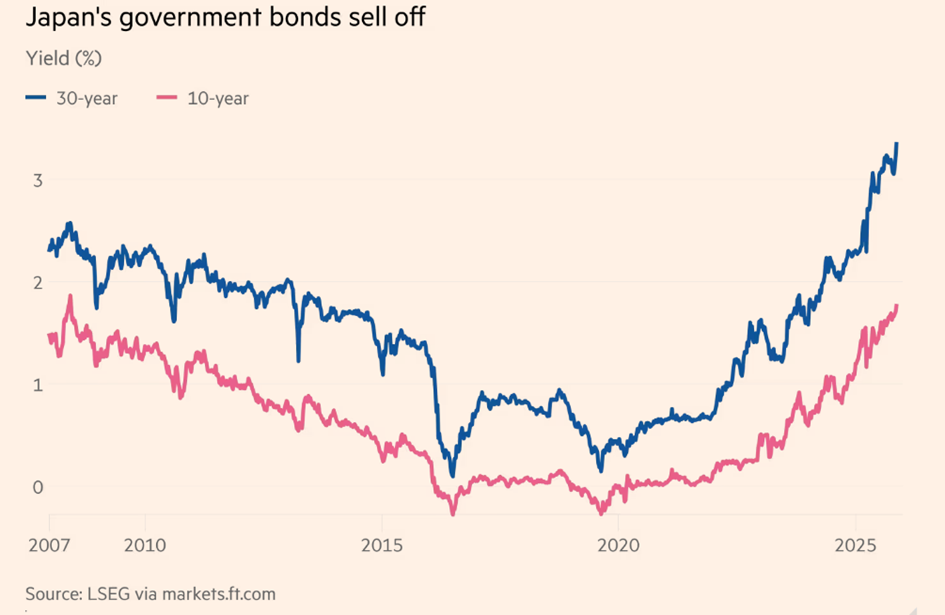

Naast de geopolitieke spanning met China deze week, ontstond tegelijkertijd onrust op de Japanse financiële markten. De rentes op staatsobligaties schoten omhoog naar niveaus die Japan sinds de financiële crisis van 2008 niet meer heeft gezien. De 10-jaars JGB tikte 1,78% aan, terwijl de 30-jaars rente opliep tot 3,35%

Die rentestijging is vooral een reactie op de nieuwe begrotingskoers van premier Sanae Takaichi. Markten houden rekening met een veel omvangrijker stimuleringspakket dan eerder voorzien; een aanvullende begroting van rond de ¥25 biljoen lijkt nu het basisscenario. Dat zou leiden tot een forse toename in de uitgifte van staatsobligaties, waardoor beleggers een hogere vergoeding eisen om het groeiende aanbod te absorberen.

Daar komt bij dat Japan al jarenlang kampt met structurele problemen: een staatsschuld van circa 260% van het BBP (de hoogste ter wereld). vergrijzing, lage productiviteitsgroei en een chronisch begrotingstekort. Ter vergelijking: in Europa behoort Italië tot de meest schuldbelaste landen met ongeveer 140% van het BBP. Decennia van fiscale stimulering hebben de economie geholpen, maar hebben ook geleid tot een situatie waarin de overheid structureel meer uitgeeft dan er binnenkomt. De verwachting is dat die tekorten in 2025 en 2026 richting de 4% van het BBP zullen oplopen.

Tegen deze achtergrond staat de rol van de Bank of Japan opnieuw centraal. Jarenlang hield de centrale bank de markt in bedwang via massale obligatieaankopen en yield curve control, instrumenten die hielpen om de torenhoge schuld houdbaar te houden. Inmiddels bezit de overheid direct en indirect ongeveer de helft van alle uitstaande JGB’s, een situatie die alleen mogelijk was in een periode van extreem lage inflatie. Nu de inflatie is opgelopen tot 2,9%, komt dit beleid onder steeds grotere druk te staan. De BoJ is voorzichtig begonnen met normaliseren, terwijl de markt test hoe ver de centrale bank bereid is te gaan. Die onzekerheid draagt bij aan de recente rentestijgingen.

Opvallend is dat de yen ondanks de stijgende rentes juist verder verzwakt en door de grens van ¥155 per dollar is gezakt. De munt blijft relatief stabiel gezien de onderliggende problemen, mede doordat Japanse beleggers grote buitenlandse posities aanhouden en de yen traditioneel een reputatie heeft als veilige haven. Toch wijst één risico steeds nadrukkelijker naar voren: de mogelijke unwind van de yen-carrytrade. Jarenlang konden beleggers goedkoop yen lenen om te investeren in activa met hogere rendementen. Als de Japanse rente normaliseert of de yen apprecieert, kan deze strategie onder druk komen te staan, met potentieel wereldwijde verkoopdruk als gevolg.

Voor beleggers betekent dit dat het risico-beeld niet alleen wordt bepaald door geopolitieke spanningen met China, maar ook door een Japanse binnenlandse markt die na decennia van kunstmatig lage rentes richting een nieuw, onzeker evenwicht beweegt. De komende weken zullen vooral de begrotingsvoorstellen van Takaichi en de toon van de Bank of Japan bepalend zijn voor het sentiment.

NVIDIA houdt het sentiment overeind

De afgelopen weken was sprake van toenemende terughoudendheid op wereldwijde aandelenmarkten en in het bijzonder de sector kunstmatige intelligentie, datacentra en chips. Bekende marktfiguren uitten publiek hun twijfels over de waardering van datacenters en chips, terwijl stijgende financieringskosten bij bedrijven de vrees aanwakkerden dat delen van de AI-infrastructuurketen hun investeringsritme niet langer kunnen volhouden.

Michael Burry, bekend van zijn succesvolle shortpositie tegen de Amerikaanse hypotheekmarkt tijdens de financiële crisis van 2008 (zie de film: The Big Short), suggereerde zelfs dat datacenters te lang op de balans blijven staan en sneller zouden moeten worden afgeschreven. In essentie komt dat neer op lagere onderliggende winstgevendheid voor de hele sector. Tegelijkertijd bleven kredietmarkten nervositeit uitstralen. De opgelopen CDS-spreads bij onder andere Oracle en CoreWeave werden door de markt gezien als een waarschuwing dat financiering voor grote AI-projecten duurder wordt. Dit voedde vragen over de haalbaarheid van aangekondigde investeringen door bedrijven als OpenAI, AMD en NVIDIA zelf.

Toch blijkt de onderliggende trend opmerkelijk robuust. De kapitaalstromen richting datacenters, trainingsclusters en inferentiecapaciteit blijven wereldwijd toenemen. In die context fungeert NVIDIA als een van de belangrijkste barometers voor de kracht van de AI-investeringscyclus. De onderneming vertegenwoordigt een substantieel deel van de mondiale hardwareketen en verschuivingen in de vraag naar rekenkracht worden vrijwel direct zichtbaar in haar omzetmix. Dat NVIDIA inmiddels qua marktkapitalisatie groter is dan volledige nationale aandelenmarkten (waaronder Duitsland) onderstreept hoe centraal AI-infrastructuur staat in het mondiale kapitaalbeeld. Met een gewicht van ruim 5% in de MSCI ACWI is AI geen thematische niche meer, maar een structurele pijler van de wereldwijde markten.

Aan de vraagzijde blijft OpenAI een belangrijke graadmeter. De groei in zakelijke toepassingen, interne automatisering en generatieve AI-integratie laat zien dat adoptie niet langer beperkt blijft tot experimentele use-cases, maar steeds meer onderdeel wordt van de kernprocessen van bedrijven. Daardoor neemt de vraag naar rekenkracht opnieuw toe, wat de hyperscalers dwingt hun investeringsplannen verder uit te breiden. Deze dynamiek loopt rechtstreeks door naar de hardwareketen en dus naar NVIDIA.

Het spanningsveld tussen tijdelijk zwakker sentiment en structureel groeiende AI-vraag maakt de sector complexer, maar tegelijkertijd volwassener. Waar de rally in 2023 en 2024 vooral werd gedreven door verwachtingen, wordt nu steeds duidelijker dat de economische waarde van AI daadwerkelijk gerealiseerd wordt. De sterke kapitaalconcentratie in een beperkt aantal bedrijven zorgt ervoor dat bewegingen in deze namen onmiddellijk doorwerken in het bredere AI-ecosysteem, wat vraagt om zorgvuldige risico-inschatting. Maar aan de onderliggende richting verandert het weinig: de investeringsgolf achter AI blijft krachtig.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .