Familieholdings #47 - Berkshire koopt nu tóch Buffett's eeuwige spijtaandeel

De onderwerpen van deze week:

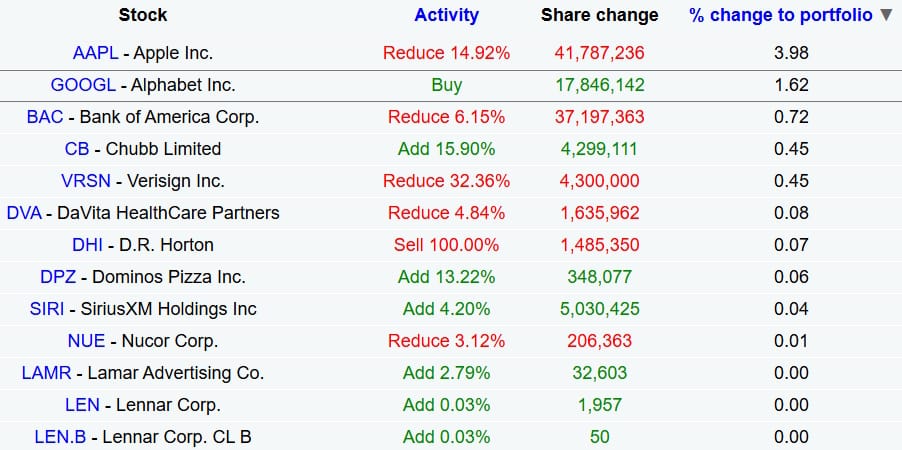

Berkshire Hathaway heeft een verrassende nieuwe positie genomen in Alphabet, goed voor bijna 18 miljoen aandelen ter waarde van USD 4,3 miljard, waarmee het direct tot de top 10 van de portefeuille behoort. Tegelijkertijd bouwt Berkshire zijn positie in Apple verder af. De investering in Alphabet lijkt afkomstig van portefeuillemanagers Todd Combs en Ted Weschler, die vaker technologieposities hebben opgebouwd.

Brookfield Corporation overtrof de verwachtingen en beschikt over een recordhoeveelheid liquiditeit van USD 178 miljard voor diverse investeringskansen, en daarnaast lanceert het een AI-infrastructuurprogramma van USD 100 miljard met Nvidia. CEO Bruce Flatt positioneert de onderneming strategisch voor een verwacht klimaat van financiële repressie, wat historisch gezien de ideale voedingsbodem is voor waardestijging van reële activa zoals vastgoed en infrastructuur. Gesteund door deze seculaire trends en aandeleninkopen, spreekt het management de verwachting uit dat de uitkeerbare winst de komende vijf jaar met 25% per jaar zal groeien.

In Het Kort:

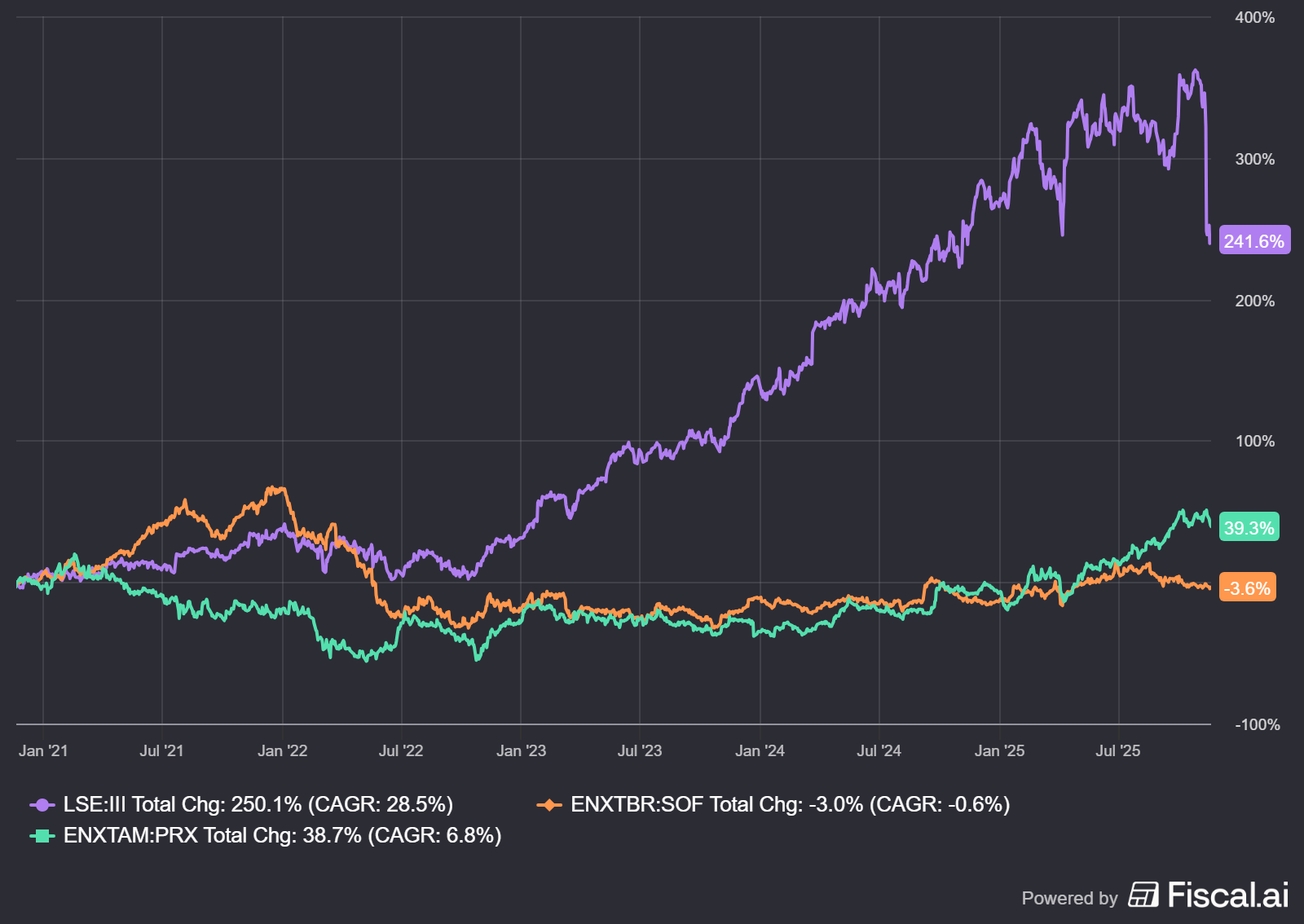

3i Group (Londen: III) meldt forse insideraankopen: commissaris Peter McKellar kocht 25.000 aandelen voor GBP 861.500, gevolgd door een aankoop van 15.000 aandelen door CFO James Hatchley ter waarde van GBP 509.550. Sinds vorige week hebben bestuurders en managers nu gezamenlijk ongeveer GBP 3,7 miljoen aan aandelen bijgekocht. Een sterk signaal van vertrouwen.

Sofina (Brussel: SOF) ziet de waarde van zijn indirecte 0,18% belang in ByteDance, het moederbedrijf van TikTok, sterk oplopen na een transactie waarbij een Chinees fonds aandelen kocht tegen een waardering van USD 480 miljard. Daarmee stijgt de waarde van Sofina’s participatie met meer dan 40% tot ongeveer EUR 750 miljoen, veruit de grootste positie in de portefeuille.

Prosus (Amsterdam: PRX), profiteert van sterke cijfers bij de Chinese techreus Tencent, dat goed is voor ongeveer 70-80% van de intrinsieke waarde. Dezr cijfers zijn dus uitermate belangrijk voor de investeringsholding. Tencent rapporteerde een omzetgroei van +15% YoY naar EUR 23,6 miljard, boven analistenverwachtingen, met stevige groei in gaming (+16%), marketing (+21%) en fintech & business services (+10%). Vooral internationale gaming presteerde sterk met +43% YoY, vooral gedreven door het wereldberoemde spel Clash Royale en een reeks acquisities. Het management schrijft de sterke resultaten toe aan gerichte AI-investeringen, die inmiddels concreet rendement opleveren. Vooral in advertentietargeting, game-engagement en efficiëntieverbeteringen in codering, game- en videoproductie ziet Tencent al duidelijke performance-verbeteringen.

3i Group, Sofina en Prosus worden momenteel aan de beurzen van Londen, Brussel en Amsterdam verhandeld op koersen van respectievelijk GBP 32,73, EUR 239,40 en EUR 56,62 per aandeel.

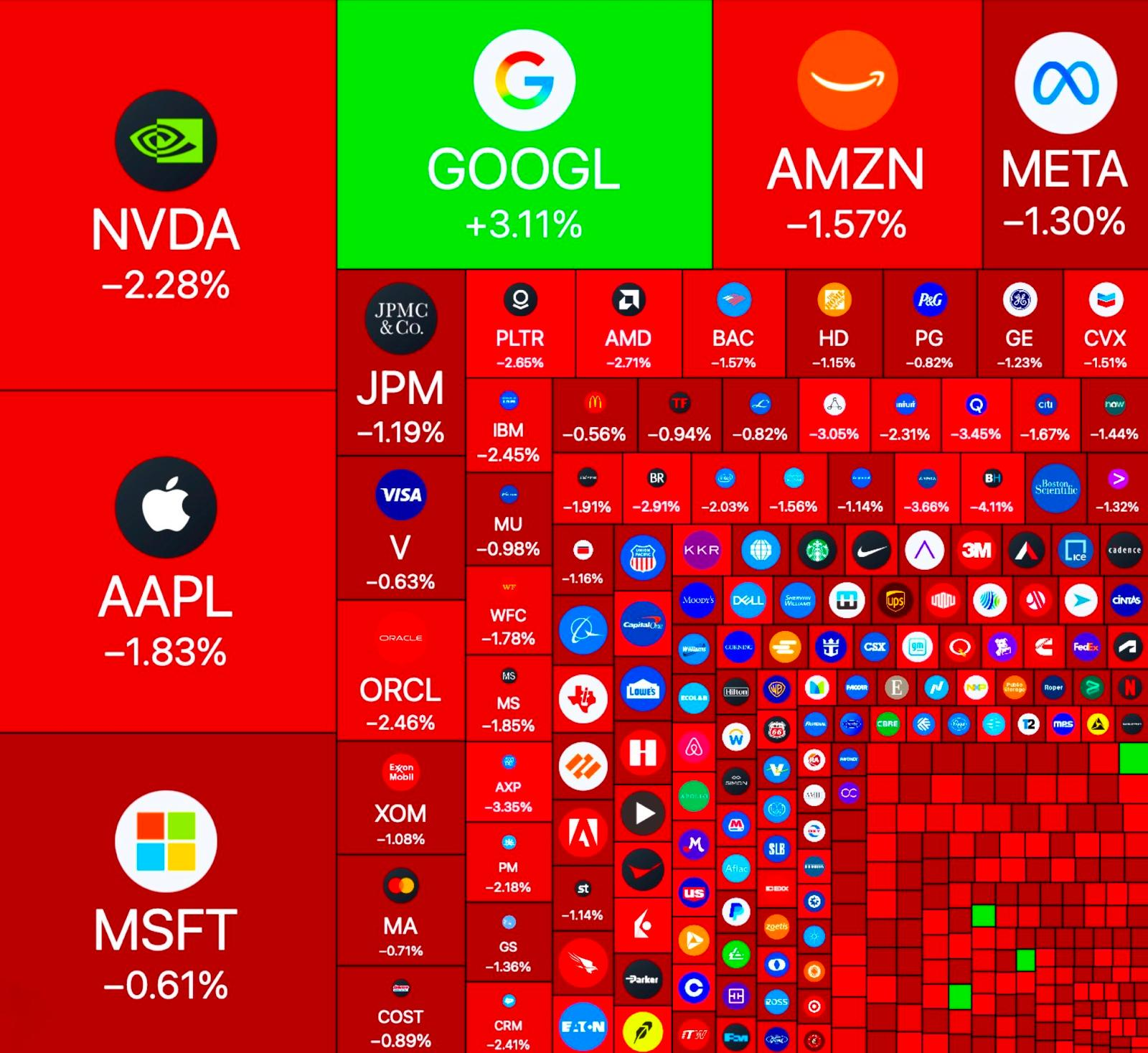

Alphabet naar nieuwe hoogtes door Gemini 3.0

Terwijl de bredere markt deze week in het rood eindigde, vormde Alphabet (New York: GOOGL) een duidelijke uitzondering. Waar de Nasdaq voorafgaand aan vrijdag 21 november nog op een verlies van -3,12% stond, noteerde Alphabet juist een stijging van 1,35% en bereikte het een nieuwe all-time high van $306,42. Die uitbraak is grotendeels te danken aan de eerste reacties op het nieuwe Gemini 3.0-model. De vroege indrukken wijzen erop dat Alphabet met deze release een duidelijke stap vooruit zet en de concurrentie in de LLM-markt verder achter zich laat.

Zelfs met het inmiddels verouderde 2.5-model wist Gemini de afgelopen maanden voortdurend marktaandeel af te snoepen van ChatGPT, nog steeds de marktleider binnen het LLM-landschap. Uit recente data blijkt dat Gemini twaalf maanden geleden slechts 5,6% marktaandeel had tegenover de dominante 86,6% van ChatGPT. Vandaag ligt dat beeld compleet anders: het marktaandeel van OpenAI is gedaald naar 72,3%, een afname van 14,3 procentpunt.

Opvallend genoeg ging het grootste deel van die verschuiving naar Alphabet. Gemini steeg met 8,1 procentpunt naar een huidig marktaandeel van 13,7%. De overige winst komt vrijwel volledig terecht bij DeepSeek, dat een jaar geleden nog niet bestond en nu naar schatting 4,2% marktaandeel heeft. Concurrenten zoals Claude, Anthropic en Grok laten daarentegen marktexpansie zien.

Gemini is daarmee het enige model dat daadwerkelijk en op significante schaal marktaandeel afpakt van ChatGPT. Met de huidige onzekerheid rond de financiering en governance van OpenAI en de introductie van het nieuwe Gemini 3.0-model, lijkt deze trend zich alleen maar te versnellen. Zelfs OpenAI-CEO Sam Altman kon er niet omheen en feliciteerde het Gemini-team publiekelijk op X.

Congrats to Google on Gemini 3! Looks like a great model.

— Sam Altman (@sama) November 18, 2025

Gemini 3 vertegenwoordigt een duidelijke sprong vooruit in de functionaliteit van grote taalmodellen. Het model blinkt vooral uit in redeneervermogen: het kan complexe vraagstukken beter ontleden, meerdere informatielagen combineren en subtiele aanwijzingen herkennen die eerdere generaties eenvoudigweg misten. In de praktijk betekent dit dat Gemini 3 minder sturing nodig heeft, het begrijpt sneller wat de gebruiker bedoelt, zelfs bij vage of incomplete instructies.

Daarnaast is het model aanzienlijk sterker in ‘situational understanding’: het aanvoelen van context, intentie en nuance. Dit maakt Gemini 3 niet alleen accurater, maar ook betrouwbaarder in langere interacties, zoals het analyseren van documenten, het voorbereiden van beslissingsmateriaal of het begeleiden van technische workflows.

CEO Sundar Pichai deelde in een recente tweet een reeks voorbeelden die dit in de praktijk laten zien. Die demonstraties onderstrepen hoe ver het model inmiddels is: taken die een jaar geleden nog als toekomstmuziek golden, worden nu in in no-time uitgevoerd.

1/ Gemini 3 in action, a quick🧵

— Sundar Pichai (@sundarpichai) November 18, 2025

You can give Gemini 3 anything (images, pdfs, scribbles, etc) and it will create whatever you like: an image becomes a board game, a napkin sketch transformed into a full website, a diagram could turn into an interactive lesson. pic.twitter.com/xCry35mFbW

Een van de opvallendste verbeteringen in Gemini 3.0 is het vermogen om computersystemen te begrijpen. Volgens recente benchmarks interpreteert Gemini ongeveer 73% van de computerinteracties correct, tegenover 36% bij Claude en slechts 3,5% bij GPT. De exacte testmethoden zijn niet volledig openbaar, dus deze cijfers moeten met enige voorzichtigheid worden geïnterpreteerd. Maar de richting is duidelijk: dit is de eerste échte stap richting volledig geautomatiseerde AI-agents, een ontwikkeling waar vrijwel elke grote speler in de sector mee bezig is.

Op dit gebied lijkt Alphabet een duidelijke voorsprong te hebben. Doordat het vrijwel de volledige onderliggende internet- en cloudinfrastructuur zelf bezit, kan het Gemini direct binnen zijn eigen ecosystemen trainen en uitrollen. Concurrenten moeten daarentegen bovenop Google’s infrastructuur bouwen, wat de ontwikkeling van geavanceerde AI-agents aanzienlijk complexer en trager zal maken.

Deze snelle vooruitgang komt uiteraard met een prijskaartje. Dat zien we terug in de nieuwe tariefstructuur voor Gemini 3 Pro. Google's input-tokens zijn 60% duurder geworden dan bij Gemini 2.5, en output-tokens 20%. Voor developers die complexe workloads draaien betekent dit dat de kosten substantieel oplopen. Naar schatting is het nieuwe model 8–16 keer duurder dan GPT voor input en 6–9 keer duurder voor output.

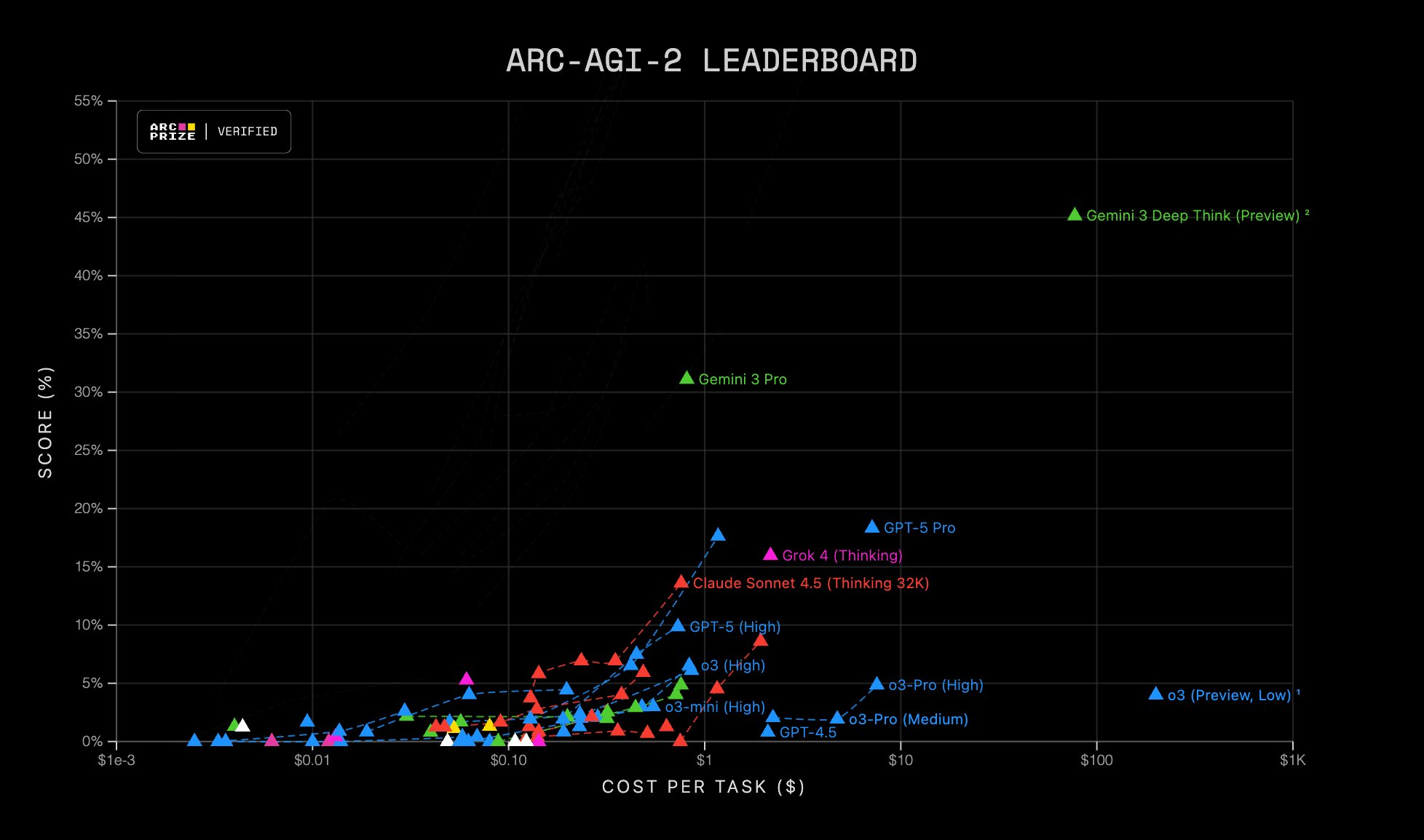

Toch laat de nieuwste prijs/performance-grafiek goed zien waarom Alphabet deze stap durft te zetten. Gemini 3 Pro staat volledig los van de rest van de markt en levert een veel hogere score per taak dan concurrerende modellen, zelfs wanneer je de hogere kosten meeweegt. Waar de meeste modellen rond de 0–10% score blijven hangen, laat Gemini 3 Pro prestaties zien die richting de 30–50% gaan.

Enerzijds weerspiegelt de nieuwe prijsstelling het vertrouwen van Alphabet in de kwaliteit en onderscheidende kracht van het model. De impliciete boodschap is dat de prestaties sterk genoeg zijn om hogere tarieven te rechtvaardigen zonder de vraag te schaden. Anderzijds kun je je afvragen of Google niet ook had kunnen kiezen voor een periode van extreem lage prijzen om nog sneller marktaandeel op te bouwen en concurrenten met beperkte cashflow verder te verzwakken.

Omdat we geen inzage hebben in de operationele kosten per gebruiker, blijft het speculeren welke strategie exact wordt gevolgd. Wat wel duidelijk is, is dat de LLM-markt zich nog in een vroege fase bevindt. Daarom zou het ons niet verbazen als grote aanbieders hun marges voorlopig bewust laag houden om schaal en marktaandeel op te bouwen, en pas in een meer volwassen markt de prijzen structureel verhogen.

Alphabet wordt momenteel aan de beurs van New York verhandeld op een koers van USD 297,41 per A-aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Berkshire doet verrassende investering in Alphabet

De Amerikaanse investeringsholding Berkshire Hathaway (New York: BRK-B) maakte afgelopen week de transacties in de aandelenportefeuille bekend. De SEC, toezichthouder op de financiële markten, vereist dat bedrijven met een beleggingsportefeuille van meer dan USD 100 miljoen elk kwartaal hun posities in Amerikaanse aandelen bekendmaken.

Het verder afbouwen van de positie in Apple past in het patroon dat we al meerdere kwartalen hebben gezien. Berkshire's portefeuillemanagers Warren Buffett, Todd Combs en Ted Weschler hebben de positie fors gereduceerd wegens een flink opgelopen waardering. Combs en Weschler beheren allebei een gedeelte van de Berkshire portefeuille volledig onafhankelijk van Buffett.

Combs en Weschler waren uiteindelijk degenen die Buffett wisten te overtuigen om technologie in de portefeuille toe te laten, ondanks zijn herhaalde uitspraak dat de sector buiten zijn competentiecirkel valt. Zij waren ook de eersten binnen Berkshire die posities openden in Apple, Amazon, NuBank, PayTM en databedrijf Snowflake. Waarschijnlijk zijn zij eveneens verantwoordelijk voor de investeringen in serial acquirers zoals HEICO en Pool Corp.

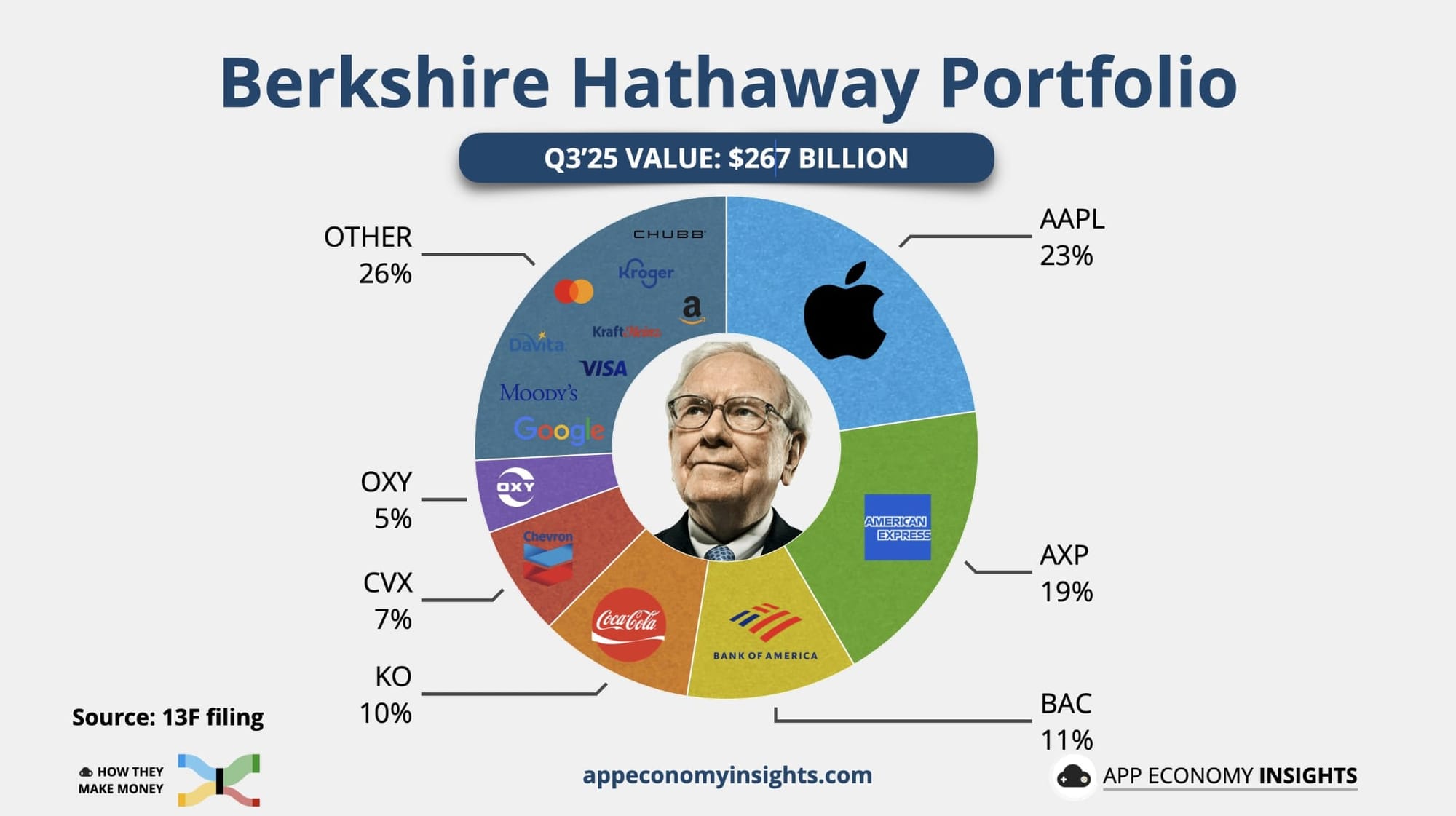

Een opvallende nieuwe verschijning in de portefeuille van Berkshire betreft de positie in de technologieholding Alphabet. Met bijna 18 miljoen A-aandelen, ter waarde van USD 4,3 miljard eind september, komt Alphabet direct de top 10 van Berkshire's portefeuille binnen. Wat we niet weten, is wanneer Berkshire positie heeft ingenomen. De kans bestaat dat Berkshire in juli nog onder de koers van USD 180 is ingestapt. Inmiddels is de koers de USD 290 gepasseerd en is dit belang al zo'n USD 5,2 miljard waard.

Buffett sprak in het verleden regelmatig lovende woorden over Alphabet en diens zoekmachine Google, en gaf meermaals aan dat het een fout was om geen aandelen te kopen. Wellicht heeft het 'Orakel uit Omaha' of een van zijn luitenanten Combs/Weschler de nieuwsbrief van Tresor Capital gelezen. Wij profiteerden eerder dit jaar van de onzekerheid en bijbehorende terugval van de koers door in diverse stappen een flinke positie te nemen in deze veelbelovende investeringsholding met een gemiddelde aankoopprijs van onder de USD 180. We bespraken dit ook tijdens de Tresor Capital relatiedag, waarvan u via onderstaande link een verslag kunt teruglezen.

Met het oog op het aanstaande aftreden van Buffett, is het interessant om te zien of de nieuwe topman Greg Abel volgend jaar nog meer autonomie aan Combs en Weschler zal geven. Met meer dan USD 350 miljard mogen we gerust spreken van een serieuze oorlogskas. Aangezien technologie, serial acquirers en andere interessante sectoren wel binnen hun competentiecirkel vallen, lijkt het erop dat zij een groter beleggingsuniversum dan Buffett hebben. Wellicht kunnen we binnenkort dus iets meer nadruk op het woord "investering" verwachten versus "holding", hetgeen de laatste jaren de boventoon voerde.

Laatste brief aan aandeelhouders als CEO

Traditiegetrouw publiceerde Buffett in het kader van Thanksgiving en zijn jaarlijkse donaties aan de goede doelen van zijn kinderen een brief aan aandeelhouders. Buffett bevestigt in dit schrijven dat hij aan het einde van dit jaar terugtreedt als CEO en zijn verantwoordelijkheden overdraagt aan Greg Abel. Hij spreekt zijn volledige vertrouwen uit in Abel en stelt dat er geen enkele CEO, managementconsultant of academicus is aan wie hij liever het beheer van zijn eigen vermogen en dat van de aandeelhouders zou toevertrouwen. Abel wordt omschreven als een onvermoeibare werker en een eerlijke communicator die bepaalde aspecten van de portefeuille, zoals de verzekeringstak, inmiddels beter doorgrondt dan Buffett zelf.

De investeringsmaatschappij is zo ingericht dat zijn voortbestaan een aanwinst blijft voor de Amerikaanse economie. Buffett schat in dat Berkshire Hathaway in de komende eeuw slechts vijf of zes bestuursvoorzitters nodig zal hebben, mits het leiders selecteert die niet uit zijn op persoonlijke verrijking of dynastievorming. Hoewel de omvang van het bedrijf het lastiger maakt om uitzonderlijke rendementen te behalen, blijft de kans op een fatale ramp bij Berkshire kleiner dan bij enig ander bedrijf. Toch is Berkshire niet immuun voor schommelingen want zelfs onder het huidige management heeft het aandeel al drie keer een daling van circa 50% doorgemaakt.

Als slotboodschap richt Warren Buffett zich uiteindelijk niet tot de balans, maar tot de gedragspsychologie van de belegger door met klem te adviseren niet te lang in gemaakte fouten te blijven hangen. Het is volgens hem essentieel om simpelweg te leren van misstappen en de blik weer vooruit te richten, waarbij het selecteren van de juiste helden om te emuleren cruciaal is. Hij wijst hierbij specifiek naar Tom Murphy als het ultieme voorbeeld van een briljant manager en integer mens, want ware grootsheid wordt niet bepaald door het accumuleren van vermogen of publiciteit. Buffett refereert aan de les van Alfred Nobel die zijn eigen necrologie las en zijn leven beterde, en stelt dat u nu al moet bepalen wat er later over u geschreven wordt om vervolgens een leven te leiden dat die tekst rechtvaardigt.

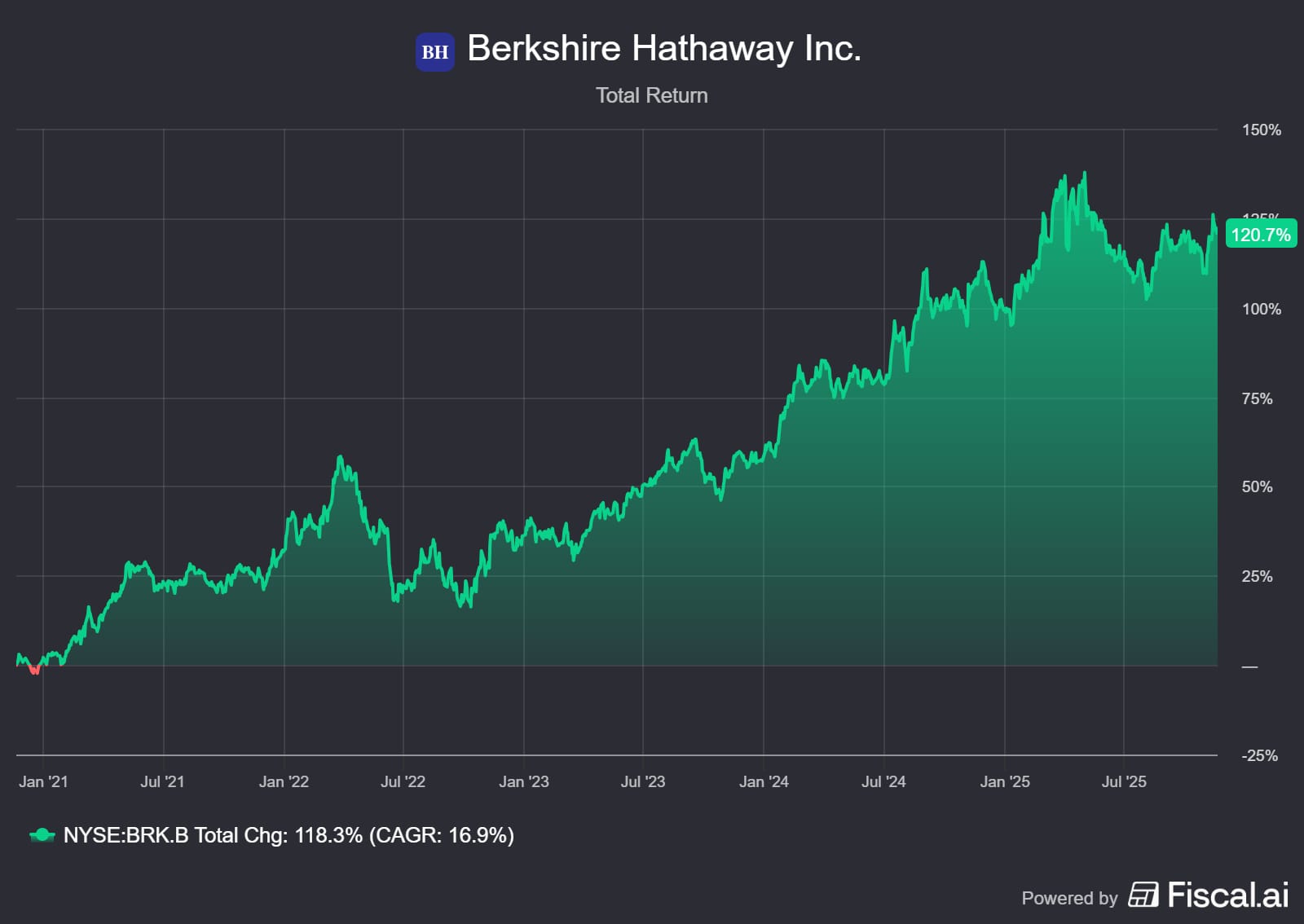

Berkshire Hathaway wordt momenteel aan de beurs van New York verhandeld op een koers van USD 506,22 per B-aandeel.

Het compounding vliegwiel van Brookfield draait op volle toeren

De Canadese investeringsholding Brookfield Corporation (New York: BN) publiceerde eerder deze maand sterke tweedekwartaalcijfers. Ook werd de brief aan aandeelhouders van topman Bruce Flatt gepubliceerd.

De cijfers

Allereerst de focus op de kwartaalcijfers. Deze bevestigen opnieuw de kracht van het bedrijfsmodel, waarbij kapitaalallocatie en operationele expertise samenkomen om aandeelhouderswaarde op lange termijn te creëren. Om de prestaties van Brookfield correct te beoordelen, kijken wij niet primair naar de netto winst, maar naar de Distributable Earnings.

Wat zijn distributable earnings en realisaties?

Distributable Earnings (DE) betreft de uitkeerbare winst die de investeringsholding genereert uit zijn diverse activiteiten. Het vertegenwoordigt de cashflow die beschikbaar is om aan aandeelhouders uit te keren via dividenden of terugkopen van eigen aandelen, dan wel om opnieuw in de onderneming te investeren. In tegenstelling tot de standaard boekhoudkundige winst, wordt deze maatstaf niet vertroebeld door non-cash items zoals afschrijvingen op vastgoed en infrastructuur, die in werkelijkheid vaak juist in waarde stijgen.

Een cruciaal onderdeel van deze winstmaatstaf wordt gevormd door de zogeheten realisaties. Dit zijn de winsten die daadwerkelijk worden verzilverd wanneer een investering zoals een windpark of kantoorgebouw met winst wordt verkocht. In tegenstelling tot ongerealiseerde papieren waardestijgingen stroomt dit geld bij verkoop direct de kas in waardoor het beschikbaar komt voor herinvestering. Realisaties vormen daarmee het ultieme bewijs dat de interne waarderingen van Brookfield ook daadwerkelijk door de markt worden betaald.

In het derde kwartaal van 2025 steeg de uitkeerbare winst voor realisaties naar USD 1,33 miljard, een stijging van 6% ten opzichte van de USD 1,26 miljard in hetzelfde kwartaal vorig jaar. Per aandeel komt dit neer op USD 0,56, eveneens een stijging van 6%. Wanneer we de gerealiseerde winsten uit de verkoop van activa meetellen bedroeg de totale uitkeerbare winst voor dit kwartaal USD 1,5 miljard oftewel USD 0,63 per aandeel.

Het is noemenswaardig dat deze winst per aandeel de verwachtingen van analisten overtrof, die gemiddeld uitgingen van USD 0,60. Deze positieve verrassing werd voornamelijk gedreven door de hoger dan verwachte gerealiseerde carried interest (prestatievergoeding) die uitkwam op USD 154 miljoen tegenover een verwachting van USD 131 miljoen. Bovendien zit er nog veel waarde in de pijplijn aangezien de geaccumuleerde maar nog niet gerealiseerde carried interest inmiddels is opgelopen tot USD 11,5 miljard. In de toekomst zal dit naar verwachting als cash op holdingniveau binnenkomen, waarna Brookfield dit weer kan herinvesteren of uitkeren.

| Segment | Q3 2024 (USD) | Q3 2025 (USD) |

| Vermogensbeheer | 694 miljoen | 687 miljoen |

| Wealth Solutions (Vermogensoplossingen) | 364 miljoen | 420 miljoen |

| Operationele Activiteiten | 356 miljoen | 366 miljoen |

| Overig & Bedrijfskosten | (155) miljoen | (140) miljoen |

| Totaal (voor realisaties) | 1.259 miljoen | 1.333 miljoen |

De beursgenoteerde vermogensbeheertak, waarin Brookfield Corporation een controlerend belang heeft, beleefde zijn beste kwartaal voor fondsenwerving in drie jaar tijd. Er werd maar liefst USD 30 miljard aan nieuw kapitaal opgehaald, mede dankzij sterke interesse in de energietransitie en infrastructuurfondsen. De fee-related earnings, de uiterst stabiele en waardevolle inkomstenstroom uit beheervergoedingen, stegen hierdoor met 17% naar een record van USD 754 miljoen. Ook hier presteerde Brookfield beter dan de markt verwachtte, want analisten rekenden op USD 672 miljoen aan winst uit deze tak terwijl er USD 687 miljoen werd gerealiseerd.

Daarnaast groeit de Wealth Solutions divisie, die zich richt op pensioen en verzekeringsoplossingen, zeer overtuigend. De winstbijdrage van deze tak steeg met 15% naar USD 420 miljoen. Brookfield beschikt inmiddels over USD 139 miljard aan verzekeringsactiva. Tijdens de toelichting op de cijfers verschafte het management inzicht over de winstgevendheid van deze tak. De spread, oftewel het verschil tussen het rendement op de beleggingen en de kosten van de verplichtingen, lag dit kwartaal op 1,65%. Hoewel de doelstelling op lange termijn rond de 2% ligt, is deze tijdelijke daling een teken van kracht en niet van zwakte. Het management kiest er namelijk bewust voor om gedisciplineerd te blijven en een aanzienlijk deel van de middelen in cash aan te houden, wachtend op de juiste kansen in private credit en real assets. Brookfield weigert geforceerd rendement na te jagen, wetende dat het geduld uiteindelijk beloond zal worden met superieure rendementen. Het doel blijft onveranderd om de verzekeringsactiva in de komende vijf jaar te verdubbelen naar USD 350 miljard.

Stevig gevulde oorlogskas

Een van de meest indrukwekkende cijfers uit het kwartaalbericht is de hoeveelheid beschikbaar kapitaal. Aan het einde van het derde kwartaal beschikte Brookfield over een recordbedrag aan liquiditeit van USD 178 miljard. Deze enorme oorlogskas bestaat uit cash, financiële activa en onopgevraagd kapitaal van beleggers. Het stelt het management in staat om snel en grootschalig toe te slaan wanneer zich aantrekkelijke investeringsmogelijkheden voordoen.

Naast het investeren in nieuwe kansen vergeet het management ook de eigen aandeelhouders niet. In het derde kwartaal werd er voor nog eens USD 42 miljoen aan eigen aandelen ingekocht. Hiermee komt de totale inkoop van eigen aandelen in de eerste negen maanden van 2025 uit op ruim USD 905 miljoen. Dit is een duidelijk signaal dat het management de eigen aandelen nog altijd als ondergewaardeerd beschouwt ten opzichte van de intrinsieke waarde. Ter illustratie: Brookfield wordt momenteel verhandeld tegen zo'n 17x de uitkeerbare winst (zonder realisaties).

In het afgelopen kwartaal liet Brookfield tevens zien hoe het kapitaal aan het werk zet voor groei. Zo werd aangekondigd dat het de resterende 26% van Oaktree Capital Management overneemt, waarmee de credit activiteiten volledig worden geïntegreerd binnen de groep. Ook werden er partnerschappen gesloten in de technologiesector, waaronder een deal met Bloom Energy om datacenters van stroom te voorzien en een samenwerking met de Amerikaanse overheid via Westinghouse voor de bouw van nieuwe kerncentrales. CEO Bruce Flatt illustreerde de enorme schaal van dit project door te stellen dat de capaciteit van deze USD 80 miljard investering gelijkstaat aan de stroomvoorziening voor de gehele staat Utah.

Vastgoed en de divergentie in de markt

Ook in de vastgoedportefeuille zien we positieve signalen die haaks staan op het algemene en vaak negatieve marktsentiment rondom commercieel vastgoed. Brookfield profiteert van de vlucht naar kwaliteit die momenteel zichtbaar is in de markt. De bezettingsgraad van de zogeheten super core portefeuille bleef extreem hoog op 96%, wat de aanhoudende vraag naar activa van de hoogste kwaliteit onderstreept.

Een concreet bewijs hiervan werd geleverd door Nick Goodman in de conference call, die meldde dat Canary Wharf in Londen afstevent op zijn beste verhuurjaar in een decennium. De leasing pijplijn is sterker dan in jaren het geval is geweest. Dit bevestigt de investeringscasus van Brookfield dat er een enorme divergentie is ontstaan tussen verouderde kantoren die het moeilijk hebben en moderne "trophy assets" die juist floreren. Bovendien wist het bedrijf een herfinanciering van USD 1,9 miljard af te ronden voor een luxe resort op de Bahama's en werden twee grote kantoorpanden in New York geherfinancierd. Dit toont aan dat de kapitaalmarkten wijd open staan voor vastgoed van topkwaliteit.

De visie van Bruce Flatt: waarom reële activa de winnaars van het volgende decennium zijn

Naast de kwartaalcijfers biedt de begeleidende brief van CEO Bruce Flatt traditioneel een diepere kijk in de lange termijn strategie van Brookfield Corporation. Waar de cijfers het verhaal van het afgelopen kwartaal vertellen schetst Flatt de contouren van het speelveld voor de komende tien jaar.

De onhoudbare schuldenberg en de drie uitwegen

Flatt wijdt een aanzienlijk deel van zijn brief aan de macro-economische realiteit van vandaag. Hij constateert dat de wereldwijde overheidsschulden richting de 100% van het BBP kruipen. In de Verenigde Staten ligt dit cijfer zelfs al rond de 125%, wat een verdubbeling is ten opzichte van de periode voor de financiële crisis. De kosten om deze schulden te financieren zijn sinds 2020 bijna verdubbeld, terwijl de reële economische groei in de ontwikkelde wereld is vertraagd tot minder dan 2% per jaar. Dit is een onhoudbare situatie die volgens Flatt slechts op drie manieren kan worden opgelost.

De eerste en meest constructieve weg is een periode van versnelde economische groei die de schuldgroei overtreft. Innovaties zoals kunstmatige intelligentie zouden de productiviteit zodanig kunnen aanjagen dat de schuldratio's op natuurlijke wijze dalen. De tweede weg is bezuinigen. Flatt merkt echter droogjes op dat de politieke animo voor soberheid in het grootste deel van de ontwikkelde wereld dramatisch is afgenomen, waardoor fiscale discipline een onwaarschijnlijk scenario is.

Dit laat de derde optie als meest waarschijnlijke uitkomst: financiële repressie. Hierbij kiezen beleidsmakers ervoor om de rentes stilletjes onder het inflatieniveau te houden. We zien deze dynamiek nu al wereldwijd ontstaan, waarbij centrale banken hun balansen gebruiken om de schuldenlast beheersbaar te houden. Voor de spaarder is dit funest, omdat koopkracht verdampt, maar voor de eigenaar van real assets is dit het ideale scenario. Activa zoals infrastructuur, vastgoed en energiecentrales profiteren namelijk direct van inflatie via geïndexeerde inkomsten, terwijl de reële waarde van de schulden waarmee ze gefinancierd zijn daalt. Flatt stelt onomwonden dat in dit klimaat een allocatie naar real assets essentieel is voor elke portefeuille.

De fysieke ruggengraat van de tech-reuzen

Een ander prominent thema in de aandeelhoudersbrief is de rol van Brookfield als facilitator van de AI revolutie. Flatt benadrukt dat investeerders vaak focussen op de chips en de software maar vergeten dat deze technologie een enorme fysieke infrastructuur vereist. De vraag naar elektriciteit en datacenters groeit exponentieel. Brookfield positioneert zich hier strategisch als de onmisbare partner voor 's werelds grootste technologiebedrijven die wanhopig op zoek zijn naar stabiele en groene stroom.

In de brief wordt expliciet verwezen naar de unieke positie die dochterbedrijf Brookfield Renewable (BEP) heeft verworven. Dankzij een ontwikkelingspijplijn van meer dan 200 gigawatt en een leidende positie in technologieën die basislaststroom leveren, zoals waterkracht en kernenergie, is Brookfield de partner bij uitstek geworden. Flatt noemt hierbij specifiek de recente mijlpalen: een baanbrekende overeenkomst op het gebied van waterkracht met Google die volgde op een soortgelijke deal met Microsoft die zich primair richtte op wind en zonne-energie. Deze samenwerkingen met Google en Microsoft onderstrepen dat Brookfield niet slechts een leverancier is, maar een strategische bondgenoot in de wereldwijde AI race.

Rekenkracht als de nieuwe elektriciteit

Naast stroomvoorziening zet Brookfield nu ook de stap naar de chips zelf met de aankondiging van een baanbrekend programma van USD 100 miljard in samenwerking met chipgigant Nvidia en de Kuwait Investment Authority. Met dit initiatief wordt rekenkracht, oftewel 'compute', niet langer gezien als slechts hardware maar als een nieuwe infrastructuurcategorie vergelijkbaar met elektriciteitsnetwerken of tolwegen.

Het programma wordt verankerd door het nieuwe Brookfield Artificial Intelligence Infrastructure Fund dat van start gaat met een doelstelling van USD 10 miljard aan eigen vermogen. Brookfield stelt dat intelligentie in dit tijdperk wordt wat elektriciteit was in het industriële tijdperk: een fundamentele nutsvoorziening voor de wereldeconomie. Onder de naam 'Radiant' lanceert Brookfield tevens een nieuw AI cloudplatform. De ambitie is om kapitaal, vastgoed, stroom en software volledig te integreren. Brookfield begint hierbij vanuit een machtspositie met reeds duizenden GPU's onder contract en meerdere gigawatts aan stroomcapaciteit op de balans. In bovenstaande video kunt u een toelichting van Nvidia topman Jensen Huang zien.

Conclusie: een bewezen recept voor het volgende decennium

In een wereld die gebukt gaat onder onhoudbare schulden en te maken heeft met financiële repressie zijn het juist de fysieke activa van Brookfield die de ultieme bescherming en waardecreatie bieden. Het management spreekt de verwachting uit dat de uitkeerbare winst de komende vijf jaar met 25% per jaar kan groeien. Dit wordt gedreven door seculaire trends zoals de enorme energiebehoefte van AI, de vergrijzing die vraagt om betere pensioenproducten en het herstel van de vastgoedmarkten. Met een sterke balans, diverse inkomstenstromen en een bewezen trackrecord van 19% rendement per jaar over de afgelopen dertig jaar blijft Brookfield uitstekend gepositioneerd om zijn compounding machine voort te zetten.

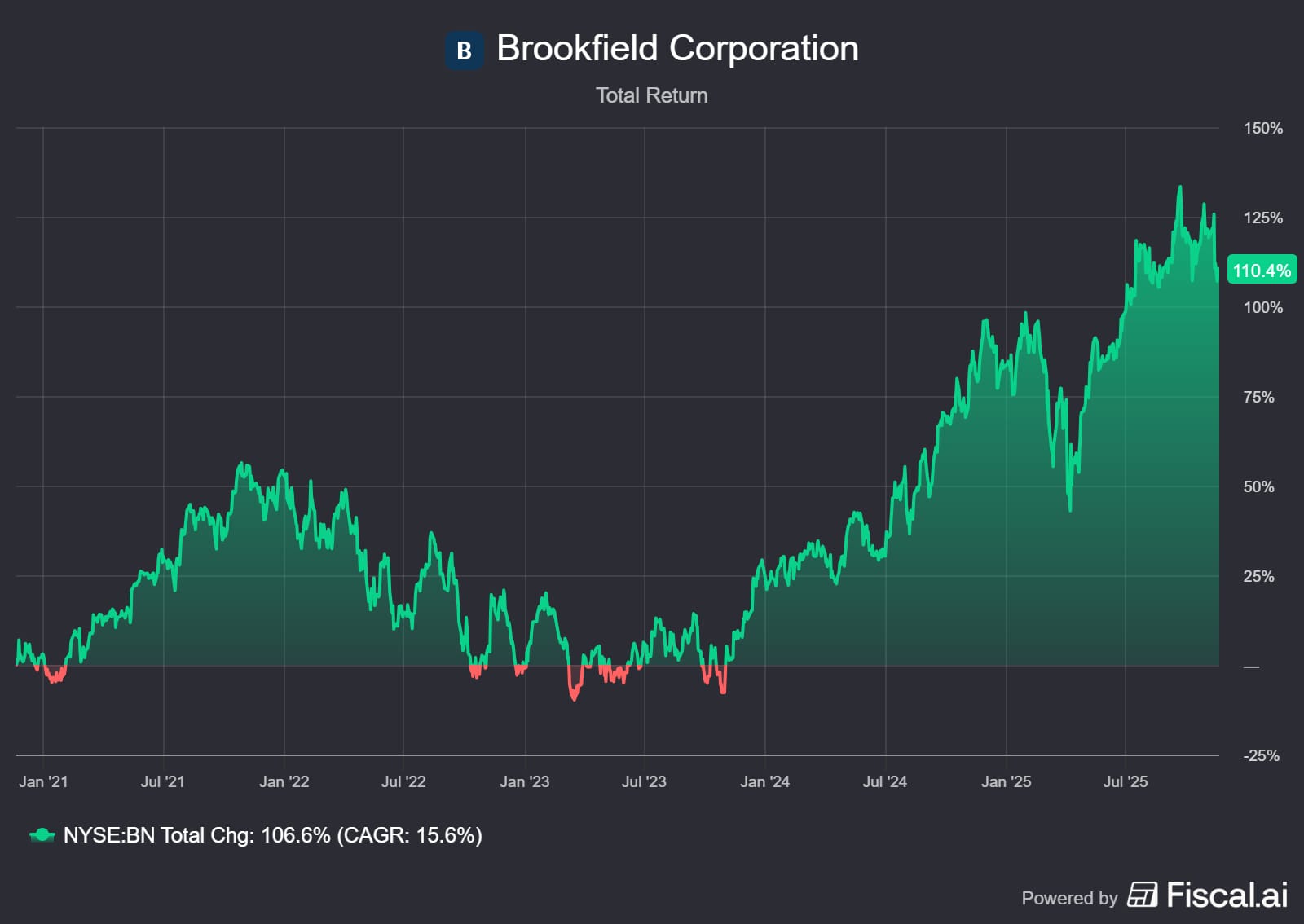

Brookfield Corporation wordt momenteel aan de beurs van New York verhandeld op een koers van USD 44,57 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .