Economie & Markten #32 - Hectisch weekje op de beurs

De onderwerpen van deze week:

Trump krijgt bredere steun bij de Fed

Kort na het versturen van de vorige nieuwsbrief (vorige week vrijdagmiddag) ontstond er onrust tijdens de Amerikaanse handelsuren. Adriana Kugler kondigde per direct haar vertrek aan bij de Fed, waardoor president Trump de kans krijgt een hem gunstig gezinde kandidaat te benoemen. Met de (tijdelijke) benoeming van Stephen Miran verschuift, samen met de twee bestaande dissenters, het machtsevenwicht binnen de Fed in het voordeel van het pro-Trump kamp — zeker wanneer volgend jaar ook nog eens voorzitter Jerome Powell aftreedt. Het zal geen verrassing zijn dat Miran bekend staat om zijn steun voor lagere rentetarieven en voor hervormingen binnen de Fed, zoals kortere ambtstermijnen voor bestuursleden. De druk op FED voorzitter Jerome Powell om al in september de rente te gaan verlagen zal zeker toenemen.

Een tweede bron van onzekerheid is de onzekerheid van Trumps handelsbeleid. Vorige week kondigde hij onverwacht forse verhogingen van importtarieven aan voor meerdere landen en sectoren. Daarbij springt vooral Zwitserland in het oog, dat te maken krijgt met een heffing van 39% op bepaalde exportproducten. De Zwitserse president Karin Keller-Sutter reisde met haar delegatie naar Washington, maar keerde terug zonder akkoord: haar voorstel om het tarief te verlagen naar 10% werd afgewezen. Merk op dat Zwitserland voornamelijk hoogwaardige instrumenten (technologie, farmacie, horloges en goud) verkoopt in de VS: ook met hoge tarieven zal de productie van Rolex horloges niet snel worden verplaatst van de Jura naar de fly over states in de VS.

Ook India, samen met China een van de grootste afnemers van Russische olie, wordt hard geraakt door nieuwe tarieven. Voor India zijn de maatregelen extra gevoelig: het land is een belangrijke leverancier van farmaceutische producten aan de VS en huisvest veel productiefaciliteiten van multinationals zoals Apple (elektronica valt overigens buiten de heffingen). Handelsvoordelen zijn niet langer vanzelfsprekend, ook niet voor traditionele partners.

Tegelijkertijd kondigde OPEC in hetzelfde weekend onverwacht een productieverhoging aan: per september worden er dagelijks 547.000 vaten extra geproduceerd. Daarmee komt de totale verhoging in 2025 uit op 2,5 miljoen vaten per dag. Het doel lijkt duidelijk: zowel de Amerikaanse als de Indiase consument tevreden houden. Zeker na de zomer, wanneer de seizoensvraag (“driving season” in het noordelijk halfrond en piekgebruik van airco’s in het Midden-Oosten en Azië) afneemt, kan dit extra neerwaartse druk op de olieprijs zetten.

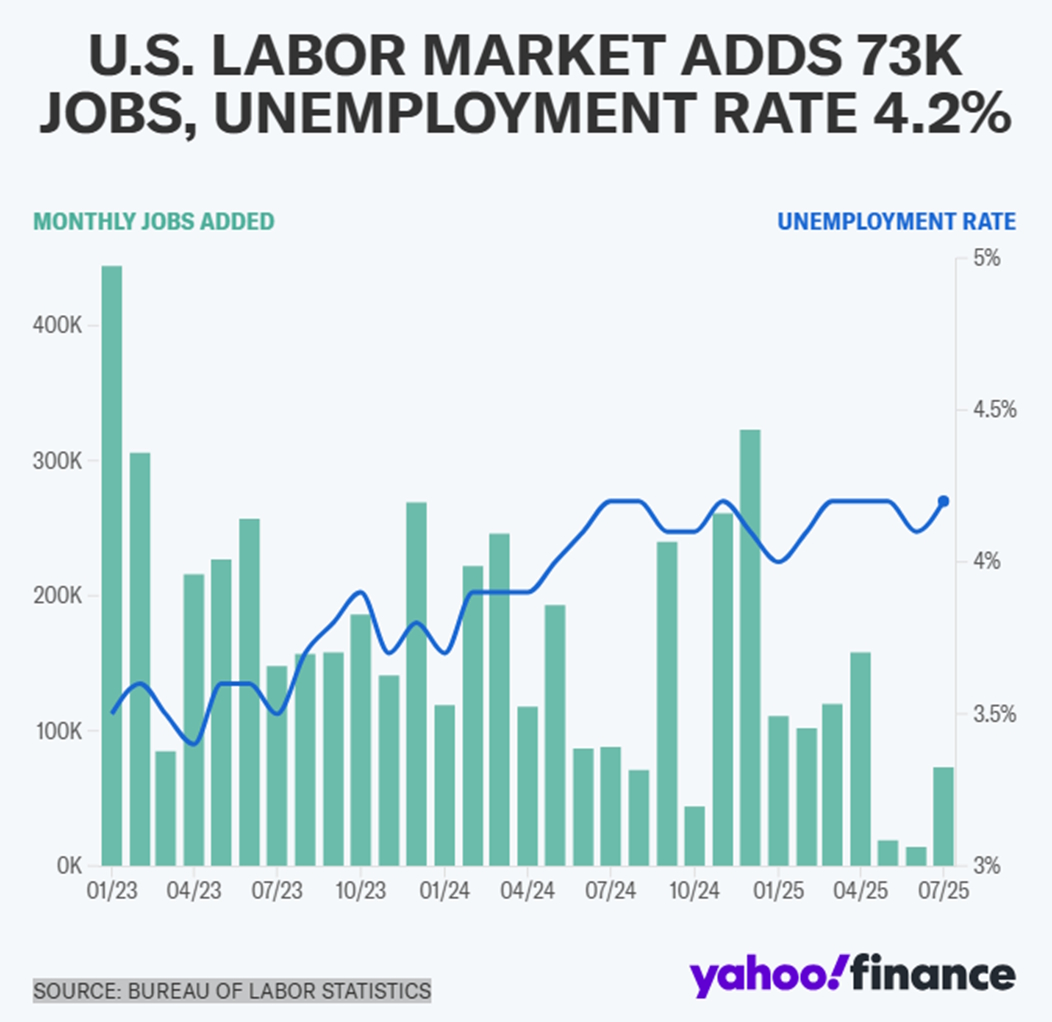

De derde verstorende factor kwam vrijdagmiddag uit het arbeidsmarktrapport over juli. De banengroei viel ronduit tegen: er kwamen slechts 76.000 banen bij, de kleinste stijging sinds november 2020. Bovendien werden de cijfers voor mei en juni fors neerwaarts bijgesteld – van respectievelijk +115.000 naar +12.000 en van +108.000 naar +36.000 – waardoor er in die maanden samen 175.000 banen minder zijn gecreëerd dan eerder gemeld.

De werkloosheid steeg licht, van 4,1% naar 4,2%, terwijl de participatiegraad nagenoeg onveranderd bleef op 62,4%. Dat komt deels door de stilgevallen immigratie en de deportatie van buitenlandse werknemers, in combinatie met een zeer beperkte groei van de binnenlandse beroepsbevolking. Hierdoor is het arbeidspotentieel vrijwel tot stilstand gekomen en neemt de loondruk toe. Ondanks de tegenvallende werkgelegenheid blijft de loonstijging dus stevig: het gemiddeld uurloon steeg in juli met 0,4% m/m en 3,9% j/j.

Fed-voorzitter Jerome Powell benadrukte deze week dat de werkloosheid en de loonontwikkeling betere graadmeters zijn voor de gezondheid van de arbeidsmarkt dan het maandelijkse banencijfer. Toch suggereren de herziene cijfers dat de economische groei dalend is en terugvalt naar 1,25 tot 1,75% jaar op jaar in de VS, wat de FED in de spagaat houdt: afnemende groei met oplopende inflatie.

Onzekerheid bij top arbeidsbureau na tegenvallende arbeidsmarktcijfers

Na het verschijnen van teleurstellende arbeidsmarktcijfers staat het hoofd van het Amerikaanse arbeidsbureau (Bureau of Labor Statistics, BLS) onder druk. President Trump liet weten dat ook deze topfunctionaris misschien maar beter kan vertrekken, vanwege de onaangename rapportages. De onafhankelijkheid van instanties zoals de centrale bank en het arbeidsbureau is echter cruciaal voor vertrouwen in de markten en goede economische besluitvorming.

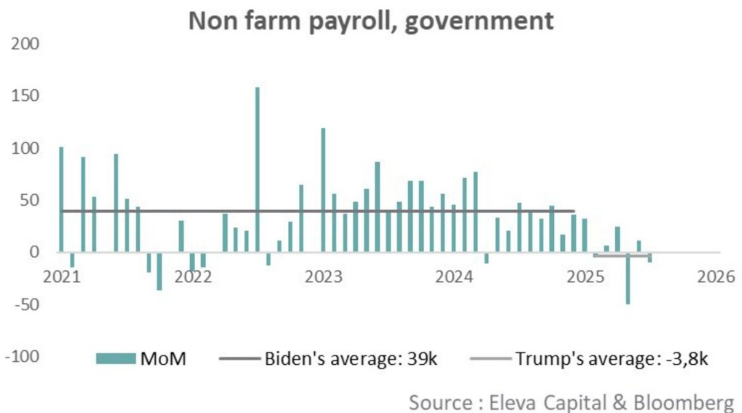

Als er te veel politieke druk komt, kan dat het vertrouwen flink ondermijnen. Volgens recente cijfers van Eleva Capital, een bekende investment boutique, zijn sinds het aantreden van Trump zo’n 275.000 federale banen verdwenen. Dat past binnen het conservatieve beleid van Trump en de Republikeinen, die het overheidstekort willen verminderen om zo de economie en het bedrijfsleven weer meer ruimte te geven.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

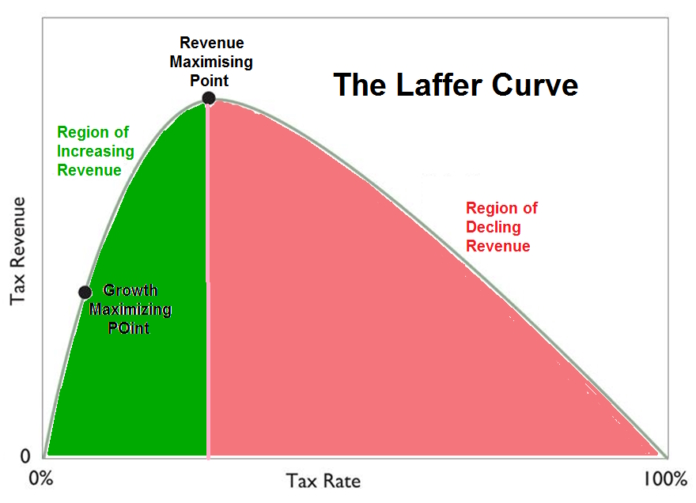

Diametrale ontwikkelingen in de rol van de overheid in de VS en Europa: Langs de meetlat van de Laffer- en Rahn Curve

De economische beleidslijnen van de Verenigde Staten en Europa lopen steeds verder uiteen, vooral wanneer we deze bekijken door de bril van de Laffer- en Rahn Curve. Terwijl de VS inzet op prikkels via het marktmechanisme en zo laag mogelijke belastingen, bouwt Europa voort op solidariteit en collectieve voorzieningen.

Niettemin lopen in zowel Europa als de VS de overheidsschulden snel op. Tegelijkertijd vergrijst de bevolking in beide regio’s, wat de druk op sociale voorzieningen en pensioensystemen vergroot. Daarnaast verandert de inrichting van de dienstensector en de maakindustrie ingrijpend, mede door toenemende globalisering en concurrentie, vooral van landen als China. Deze combinatie van demografische en economische factoren stelt overheden voor grote uitdagingen op het gebied van begrotingsbeheer, groei en innovatie.

Als lange termijn allocators is het van cruciaal belang te kijken welke inrichting en welk economisch model in verschillende regio’s wordt gekozen. Dit bepaalt immers de duurzame groeivooruitzichten, het risicoprofiel en de impact van beleid op rendementen. De diametrale ontwikkeling tussen de VS en Europa, bekeken langs de meetlat van de Laffer- en Rahn Curve, illustreert hoe uiteenlopende keuzes in belastingdruk, overheidsomvang en sociale voorzieningen leiden tot verschillende economische dynamieken en daarmee investeringskansen.

VS: marktgerichte visie en lagere belastingdruk

In de VS domineert een marktgerichte visie. Lagere belastingen voor bedrijven en vermogenden en minder overheidsuitgaven worden gezien als het beste recept voor economische groei. Deze benadering baseert zich sterk op de Laffer Curve, met het idee dat belastingverlagingen uiteindelijk leiden tot meer economische activiteit, hogere investeringen en – op termijn – hogere netto-inkomsten voor de overheid.

- De effectieve vennootschapsbelasting daalde in de VS door de hervorming van 2017 van 35% naar 21%, wat leidde tot een impuls in bedrijfsinvesteringen, al zijn de effecten op lange termijn onderwerp van discussie.

- Voor individuen ligt de maximale marginale inkomstenbelasting sinds de hervorming rond de 37% (voor de hoogste inkomensgroepen). Daarnaast geldt een relatief lage sociale premiedruk vergeleken met Europa.

- Het BTW tarief in de VS varieert tussen 6-9%.

- Volgens het Congressional Budget Office (CBO) daalde het aandeel overheidsuitgaven als percentage van het BBP van circa 38% in 2010 naar ongeveer 31% in 2024, mede door het terugdringen van federale banen en sociale programma’s.

- Het Amerikaanse overheidsapparaat is relatief klein: in 2023 bedroeg het totaal aantal federale banen ongeveer 2 miljoen. Ter vergelijking: de Europese publieke sector is gemiddeld veel omvangrijker, ook als je rekening houdt met de bevolkingsgrootte.

Europa: hogere belastingdruk en grotere rol overheid

Europa kiest een vrijwel tegenovergestelde koers. Men stuurt aan op een hogere belastingdruk en omvangrijkere overheidsuitgaven, waarbij de nadruk ligt op het leveren van publieke goederen zoals onderwijs, infrastructuur en sociale zekerheid.

- Het gemiddelde belastingdrukniveau in de Europese Unie ligt rond 40-45% van het BBP (OECD, 2024), aanzienlijk hoger dan de circa 26% in de VS.

- De effectieve vennootschapsbelasting varieert in Europa sterk, maar ligt gemiddeld rond 25%. Enkele landen (zoals Frankrijk en Duitsland) hebben tarieven rond 30-33%.

- De marginale inkomstenbelastingtarieven voor de hoogste inkomensgroepen liggen in veel Europese landen tussen 45% en 55%, plus een hoge sociale premiedruk, wat de totale belastingdruk op arbeid flink verhoogt.

- De BTW varieert in Europa tussen de 17% en 27%.

- Overheidsuitgaven bedragen in veel Europese landen tussen 45% en 55% van het BBP, met landen als Frankrijk, Zweden en Denemarken die zelfs boven de 50% uitkomen.

- Sociale programma’s en publieke sectorbanen zijn relatief omvangrijk: in Duitsland werken ruim 4 miljoen mensen bij de overheid, wat proportioneel veel meer is dan in de VS.

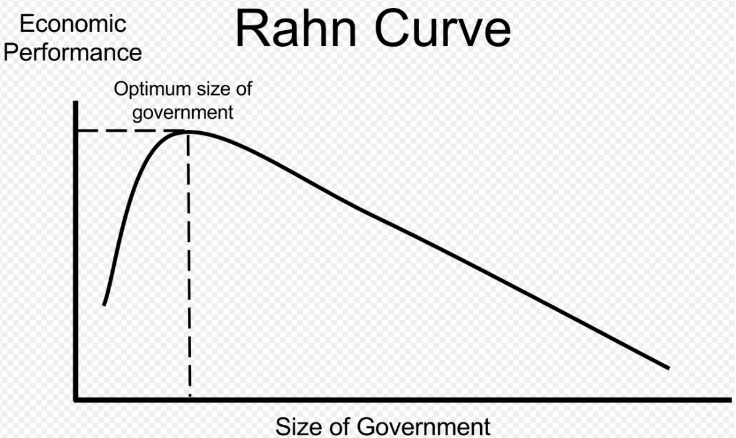

Korte introductie over de Rahn Curve: spanningsveld tussen omvang en efficiëntie

De Rahn Curve is een economisch model, vernoemd naar Richard W. Rahn, een Amerikaanse econoom en beleidsadviseur. Hij introduceerde dit concept in de jaren 1990 om te illustreren dat er – net als bij de Laffer Curve voor belastingen – een optimaal niveau van overheidsuitgaven bestaat dat economische groei maximaliseert.

- Te weinig overheidsinvesteringen in bijvoorbeeld infrastructuur, onderwijs en innovatie kunnen op langere termijn de groei ernstig remmen. Zonder voldoende publieke middelen voor deze essentiële functies kan de productiviteit en concurrentiekracht van de economie afnemen.

- Omgekeerd kan een te grote overheid, gekenmerkt door inefficiëntie, bureaucratische rompslomp en overmatige sociale uitgaven, ook de economische dynamiek verstikken. Dit kan leiden tot hogere belastingdruk, verminderde prikkels voor ondernemerschap en lagere investeringen door de private sector.

In de Verenigde Staten is het terugbrengen van overheidsbanen en overheidsuitgaven lange tijd gezien als een stimulans voor economische groei, waarbij men ervan uitgaat dat een kleinere overheid ruimte schept voor innovatie en private investeringen. Echter, deze benadering loopt het risico essentiële investeringen in publieke infrastructuur en sociale voorzieningen onder druk te zetten, wat op de lange termijn de productiviteitsgroei kan belemmeren. Bovendien blijft het spanningsveld bestaan tussen het stimuleren van groei en het waarborgen van sociale stabiliteit.

In Europa wordt juist geïnvesteerd in publieke goederen om sociale en economische duurzaamheid te waarborgen. Dit leidt tot een grotere rol van de overheid en hogere directe lasten (belastingen en premies), wat op korte termijn groei kan temperen. Toch wordt dit gezien als een bewuste keuze om inclusiviteit, sociale cohesie en een brede welvaart te behouden. De uitdaging ligt in het vermijden van inefficiënties en het zorgen voor een overheid die innovatie en productiviteit stimuleert, zonder te zwaar te drukken op het bedrijfsleven en de werkenden.

Kortom, de Rahn Curve benadrukt het delicate evenwicht tussen de omvang van de overheid en de efficiëntie van de economie, waarbij zowel te weinig als te veel overheidsinmenging schadelijk kan zijn. De praktijk in de VS en Europa toont verschillende accenten en uitdagingen binnen dit spanningsveld.

Er zijn helaas weinig recente en up-to-date weergaven van de Rahn Curve beschikbaar. De onderstaande afbeelding (uit 2011) is verouderd en weerspiegelt niet de ontwikkelingen van de afgelopen 15 jaar , zoals de sterke groei van het BBP per capita in de Verenigde Staten (US Exceptionalism) versus de stagnatie in Europa. We staan dan ook open voor het ontvangen van nieuwe, geactualiseerde versies die deze trends beter illustreren.

Sell in May and come back in September (or October)

Bij Tresor Capital doen we niet aan market timing, maar het “Sell in May”-fenomeen blijft een populair onderwerp en terugkeren in de media. Interessant is dat juist de zomermaanden in de VS historisch gezien juist goed presteren (SP500 data over 1950 tot nu):

- Mei gemiddeld +0,3%

- Juni gemiddeld +0,1%

- Juli gemiddeld +1,3%

Daarentegen is september traditioneel de slechtste maand, met een gemiddeld negatief rendement van ongeveer –0,7%. Waarom september? Hoewel september geen typische vakantieperiode is, markeert het vaak het einde van de relatief rustige zomer. Beleggers nemen in deze maand vaak winst, terwijl belangrijke kwartaalcijfers binnenkomen. Dit zorgt doorgaans voor meer volatiliteit en neerwaartse druk op de markten.

Sterk earnings-seizoen in de VS

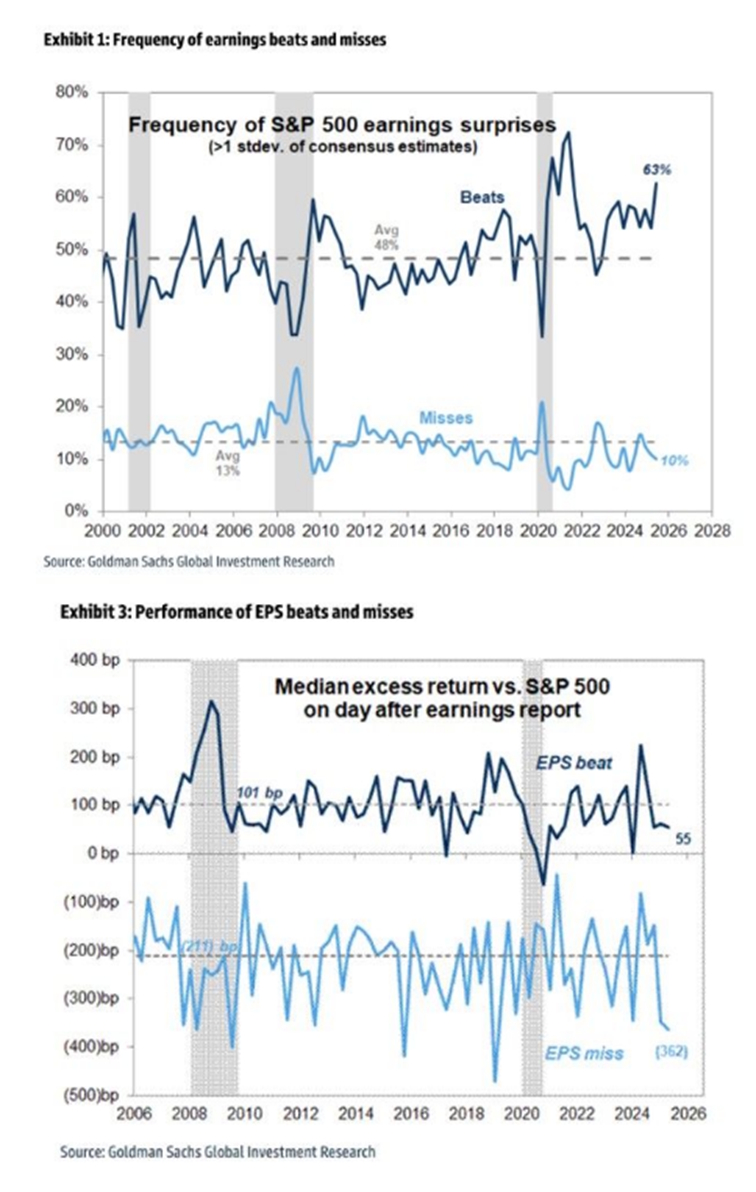

Het tweede kwartaal-rapportageseizoen in de Verenigde Staten laat opnieuw een opvallend sterke prestatie zien. Circa 82% van de S&P 500-bedrijven overtrof de winstverwachtingen, en 79% scoorde beter dan verwacht op omzet. De blended jaar-op-jaar winstgroei bedraagt een stevige 10,3%, de derde opeenvolgende periode met dubbele groeicijfers. Vooral de technologiesector, financiële dienstverlening en consumentengoederen stuwen deze sterke resultaten. Grote techspelers zoals Microsoft en Meta blinken uit, mede dankzij doorbraken in AI en stijgende inkomsten uit Datacentra, cloud en AI toepassingen.

Gemengd beeld in Europa

In Europa is het beeld meer gemengd. De Stoxx Europe 600-index laat overall weinig tot geen winstgroei zien en ongeveer de helft van de bedrijven overtreft de verwachtingen. Factoren zoals een sterke euro en handelsbelemmeringen drukken op de winstgevendheid van Europese exporteurs. Toch tonen sommige sectoren, zoals banken en defensie, veerkracht dankzij hogere rentetarieven en overheidsinvesteringen. Volgens recente analyses groeit bij veel Europese bedrijven de winst, maar deze groei is minder uitgesproken dan in de VS.

De Amerikaanse aandelenmarkt noteert doorgaans hogere waarderingen dan de Europese markt, mede door het grotere aandeel technologie- en groeibedrijven met hoge toekomstige winstverwachtingen. Dit betekent dat de VS markt meer gevoelig kan zijn voor teleurstellingen of winstcorrecties, wat de volatiliteit kan versterken.

Deze sterke onderliggende trend gaat echter gepaard met aanzienlijke koersschommelingen. Vaak zien we flinke neerwaartse correcties indien cijfers ook maar enigszins onder de verwachtingen binnenkomen, terwijl juist goede cijfers en het uitspreken van positieve verwachtingen nauwelijks wordt gevolgd door flinke koersstijgingen. Europa daarentegen kent lagere waarderingen en meer cyclische sectoren, wat zorgt voor minder optimistische verwachtingen maar mogelijk ook voor een defensievere positie in onzekere markten.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .