Economie & Markten #33 - Inflatie daalt, olie goedkoop: wat betekent dit voor de Fed?

De onderwerpen van deze week:

VS koerst richting renteverlagingen, terwijl China en Europa blijven worstelen

De (consumenten)inflatie in de Verenigde Staten steeg in juli met 0,32% ten opzichte van juni en lijkt ook de komende maanden in de bandbreedte van 0,3% tot 0,4% te blijven. Weliswaar zorgt de tarievenoorlog voor opwaartse prijsdruk voor consumentenelektronica, auto’s en kleding, maar het effect op de dienstenprijzen blijft beperkt. Aangezien de Amerikaanse economie voor circa 70% op de dienstensector draait, zou de economie minder vatbaar kunnen blijken voor de vele doemscenario's die eerder dit jaar werden voorspeld.

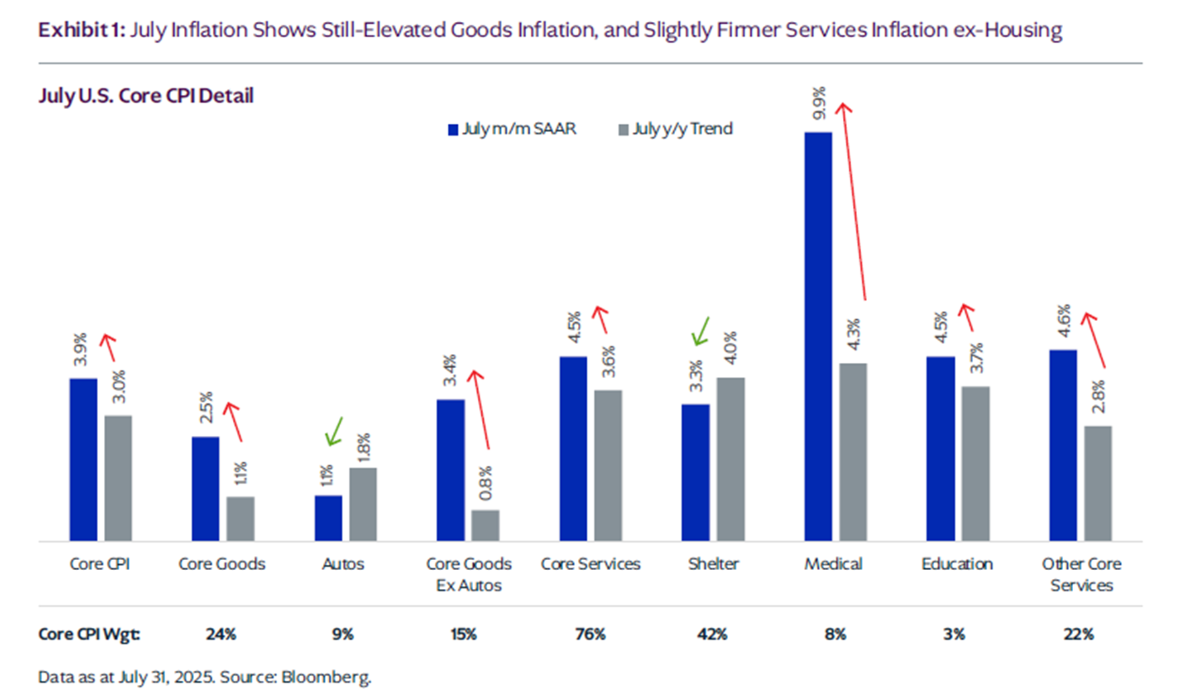

Importtarieven zorgen voor een eenmalige verhoging van de prijzen, waarbij de consensus er nu van uitgaat dat de inflatie tot het einde van dit jaar rond de 3,2% schommelt, om vervolgens in 2026 snel te dalen naar 2%. Zoals de macro-economen van KKR in onderstaande grafiek aangeven, blijft de importinflatie beperkt en drukt de huizenmarkt (‘shelter’) de inflatie omlaag. Medische kosten en transport- en luchtvaartprijzen zorgen voor opwaartse prijsdruk in de dienstensector, maar door de snelle toepassing van AI neemt binnen de dienstensector de productiviteit sneller toe dan eerder verwacht. Later in de week werden producentenprijzen gepubliceerd die hoger uitvielen dan verwacht (op jaarbasis +3,3% tegen 2,4% in mei, het hoogste niveau sinds begin 2025).

Deze week is het beeld verder versterkt dat de beleidsrente in de VS snel kan gaan dalen. De markt rekent inmiddels op een eerste renteverlaging in september, gevolgd door verdere stappen in oktober, december en tweemaal in de eerste helft van 2026.

Met de recent gewijzigde samenstelling van het beleidscomité lijkt de Fed proactief te willen blijven handelen om “ahead of the curve” te blijven. Daar komt bij dat de olieprijzen recent fors zijn gedaald na een productieverhoging door OPEC, waardoor er nu een duidelijk overschot op de oliemarkt is.

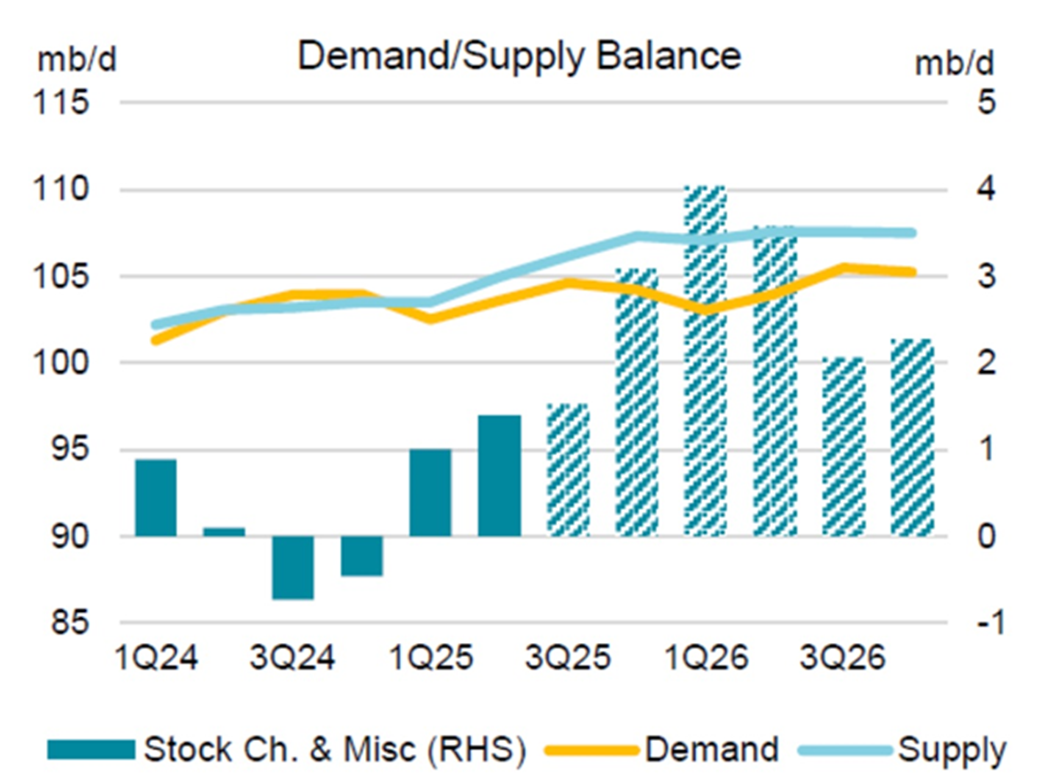

Uit de onderstaande grafiek volgt dat er vanaf de start van dit jaar sprake is van overaanbod op de markt. Doordat dit overaanbod oploopt tot meer dan 1 miljoen vaten per dag, wordt in 2026 de neerwaartse druk op de olieprijzen nog groter. Vooruitkijkend kunnen we dus stellen dat dankzij lagere benzineprijzen en, indirect, lagere transport- en productiekosten de headline-inflatie in de VS verder zal dalen.

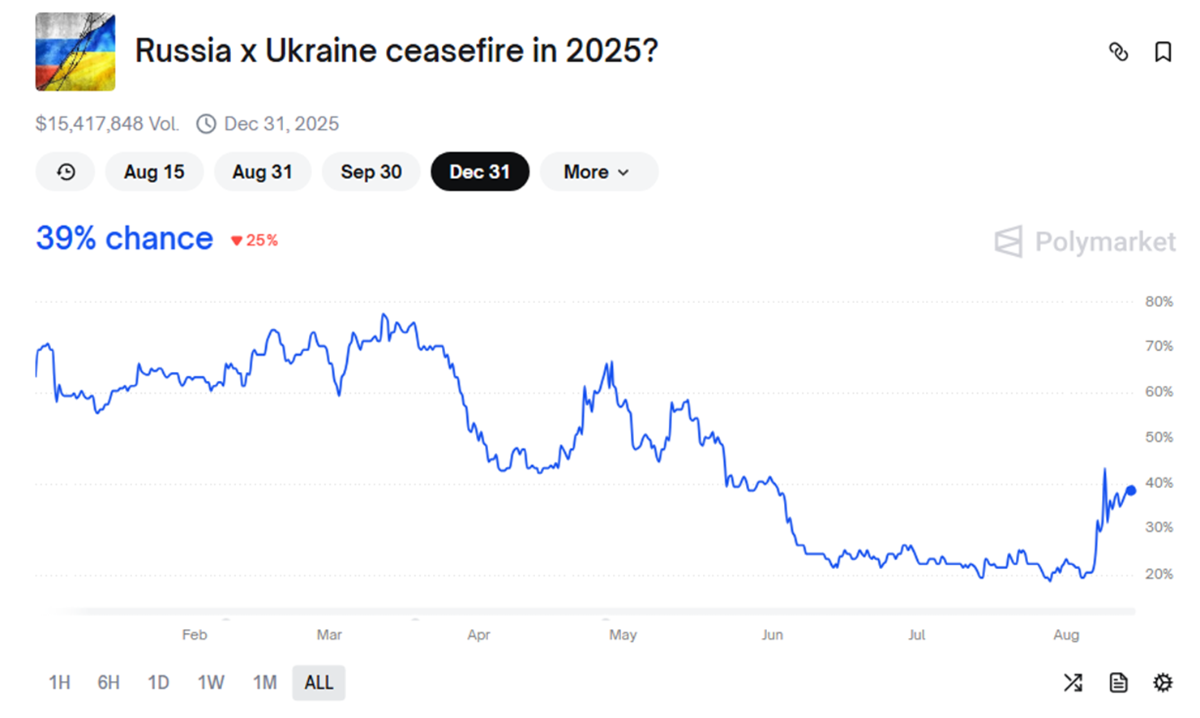

Politiek gezien gaat er veel aandacht uit naar de ontmoeting tussen Donald Trump en Vladimir Poetin in Alaska. Polymarket (een voorspellingsmarkt) schat de kans dat president Trump dit jaar de Nobelprijs voor de Vrede krijgt in op 12%. Waarschijnlijk zullen nog enkele meetings volgen. Wat wel opvalt, is dat sinds de aankondiging van de besprekingen ook sommige Europese defensieaandelen dalen.

Opvallend is dat, terwijl de prijzen in de VS nog oplopen, China blijft kampen met hardnekkige producentenprijsdeflatie. Dit komt mede doordat de Chinese consument nooit echt is hersteld van de coronaschokken en de crash op de huizenmarkt, terwijl de dienstensector slechts de helft van de economie uitmaakt. De consensus verwacht een PPI-krimp van ongeveer -2,8% in 2025 en -1,0% in 2026, ondanks overheidsmaatregelen tegen agressieve prijsconcurrentie. Overcapaciteit in sectoren als staal, elektrische voertuigen, zonne-energie en batterijen blijft een structureel probleem, dat dus deels naar Europa wordt geëxporteerd.

Andere tegenvallende cijfers die deze week werden gerapporteerd: vastgoedinvesteringen dalen met -11% op jaarbasis en detailhandelsverkopen stijgen met 3% op jaarbasis, maar blijken veel lager dan verwacht (verwachting: 4,6% groei). Ook in Europa blijft de economische activiteit laag en doemt het stagflatiescenario op (lage groei, hoge inflatie). Vooral het VK, maar ook Duitsland, blijven moeite hebben om zich aan te passen aan een veranderde wereld.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

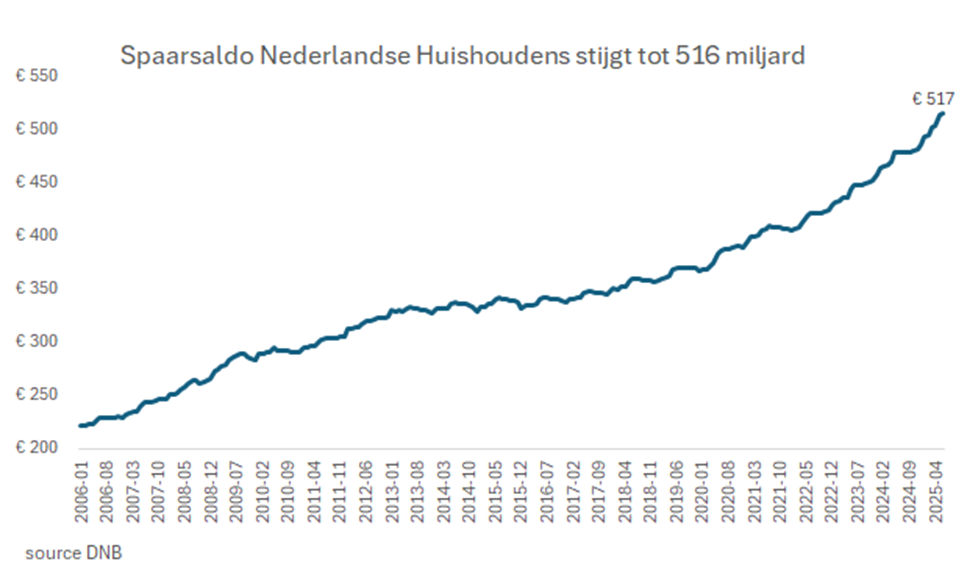

Nederlandse huishoudens sparen maar zonder rendement

Per eind juni 2025 hadden Nederlandse huishoudens samen €516 miljard op spaar- en betaalrekeningen staan. Het gemiddelde saldo per huishouden bedraagt circa €52.300, maar de mediaan van slechts €21.100 laat zien dat de helft van de gezinnen met een veel kleinere buffer moet rondkomen. Warren Buffett verwoordde het ooit kernachtig: “If you don’t find a way to make money while you sleep, you will work until you die.” Oftewel: spaargeld dat niet rendeert, is als bij Monopoly nooit een huis kopen: je mist de huur en activa die het vermogen passief laten aangroeien.

The biggest risk of investing is not investing

Daarom adviseren wij zo vroeg mogelijk te beginnen met vermogensopbouw, ook al hebben velen angst om te gaan beleggen en blijft men liever vermogen opbouwen via een veilig spaarboekje. In eerdere nieuwsbrieven schreven we al over Zweden en de VS, waar een sterke aandelencultuur heerst en daarmee ook de middenklasse profiteert van het compounding effect. Ter vergelijking: in Duitsland overheerst een spaarcultuur, gevoed door inflatieangst sinds de Weimarrepubliek, waardoor steeds meer Duitsers te weinig vermogen hebben om met pensioen te gaan.

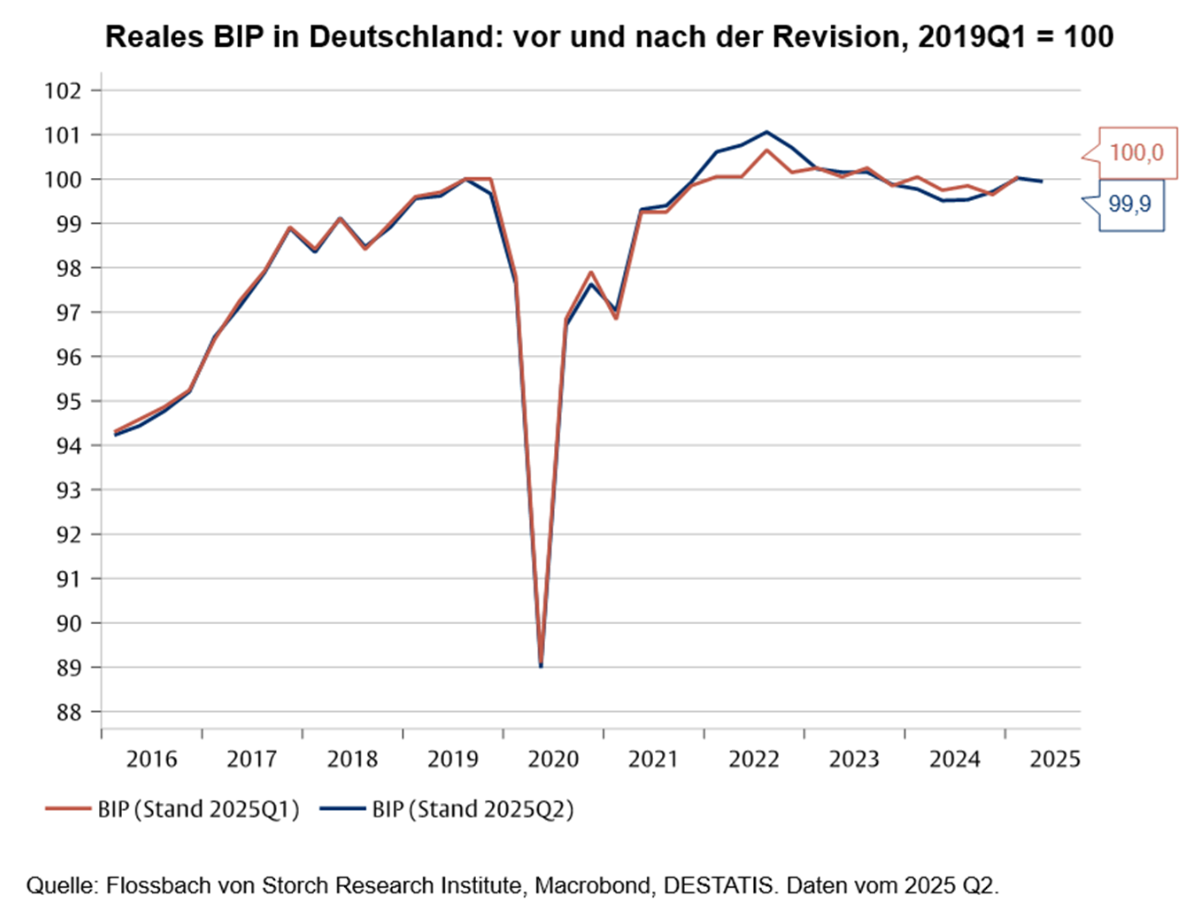

Niet alleen in de VS worden macrodata herzien; ook in Duitsland blijkt het bruto binnenlands product (bbp) volgens de nieuwste bijstellingen na de pandemie iets sneller te zijn gegroeid, maar daarna sterker te zijn gekrompen dan tot nu toe werd aangenomen (zie grafiek).

Uit onderstaande afbeelding van Flossbach von Storch blijkt dat het Duitse bbp zich nog altijd op het niveau van medio 2019 bevindt. De economie is al zes jaar niet gegroeid: dit, in combinatie met vergrijzing en weinig rendabele particuliere investeringen, verklaart waarom de armoede in Duitsland toeneemt. Ter vergelijking: als we het Amerikaanse bbp eind 2019 ook op 100 zouden zetten, dan zou dit zijn gegroeid tot 115.

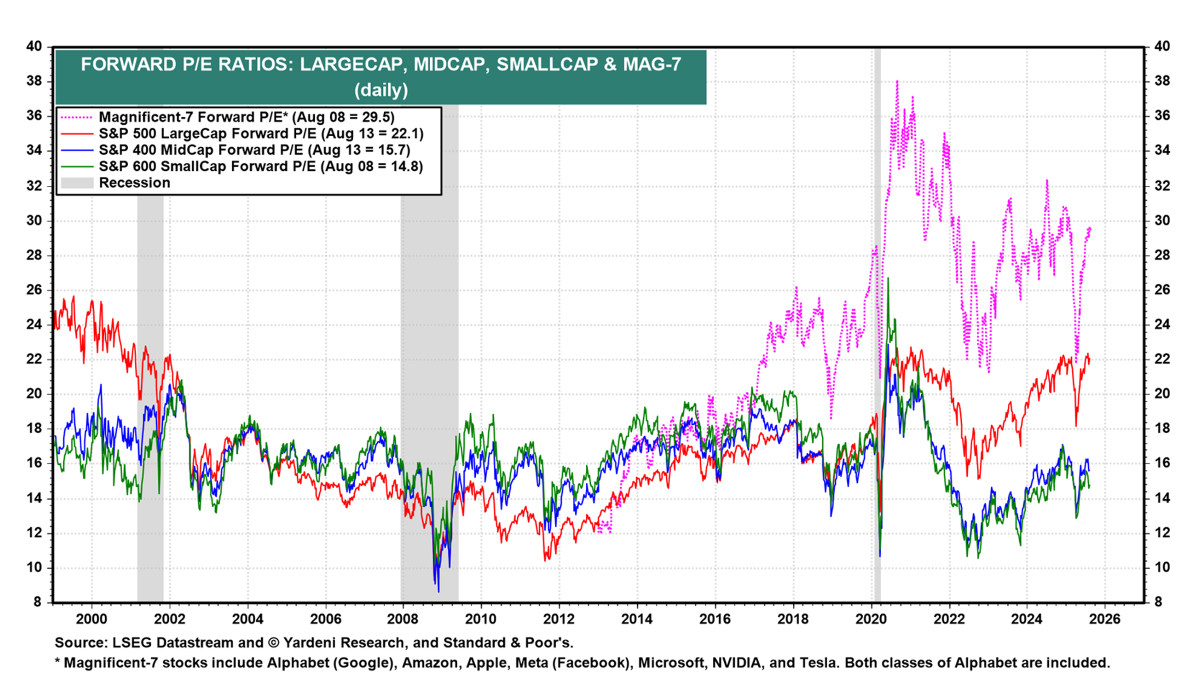

Dure technologieaandelen, goedkope small- en midcapaandelen?

We stuitten op een interessante grafiek van Yardeni Research, waarin duidelijk wordt gemaakt hoe duur Amerikaanse technologieaandelen (de zogeheten Magnificent 7) momenteel zijn, gemeten aan de hand van de price/earnings-ratio. Terwijl deze ratio op weg lijkt naar nieuwe hoogten voor technologieaandelen, is deze voor small- en midcapaandelen gedaald tot het laagste niveau deze eeuw. Naast de lage waardering hebben small- en midcapbedrijven in het verleden altijd sterke koersexplosies getoond op het moment dat de beleidsrente werd verlaagd. Gezien het eerder geschetste beeld dat de Amerikaanse centrale bank de komende maanden de rente fors lijkt te verlagen, komt vanzelf de vraag op of nu het perfecte moment is om small- en midcapbedrijven te kopen.

Yardeni Research plaatst hier echter duidelijke kanttekeningen bij. Allereerst is de vraag of de price/earnings-ratio wel de juiste graadmeter is, nu juist de winstgroei (earnings) bij technologiebedrijven stevig doorzet, terwijl die bij small- en midcaps structureel stagneert. Er is dus een fundamentele reden waarom small- en midcapaandelen goedkoop lijken. Volgens Yardeni blijven de verwachte winsten (forward earnings) van small- en midcaps sinds 2022 in een soort coma verkeren. Yardeni Research twijfelt ook of de winstgroei van small- en midcaps plots zal aantrekken enkel omdat de Fed opnieuw de rente verlaagt. Eind 2024 werd de federal funds rate immers al met 100 basispunten verlaagd, maar bleven deze aandelen achter bij de bredere markt.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .