Familieholdings #33 - Toevoeging nieuwe VMS serial acquirer

De onderwerpen van deze week:

In het tweede kwartaal nam Berkshire Hathaway winst op Apple-aandelen, investeerde het contrair in onder meer UnitedHealth, en voegde het familiebedrijf Bell Laboratories permanent toe aan de holding.

Prosus profiteert van de sterke, AI-gedreven kwartaalresultaten van kernparticipatie Tencent, terwijl het zelf een strategische mijlpaal bereikt met de goedkeuring voor de overname van Just Eat Takeaway.

De sterke Q2-cijfers van KKR onderstrepen de succesvolle strategie om, naar het model van een 'mini Berkshire Hathaway', uit te groeien tot een investeringsholding die via vermogensbeheer, verzekeringen en lange-termijnparticipaties duurzame waarde creëert.

In Het Kort:

Alphabet (New York: GOOGL) blijft ondanks de aanhoudende concurrentiedreiging van AI-platformen zoals ChatGPT ondergewaardeerd en gepositioneerd voor sterke langetermijngroei. Dat schrijft Eric Sprague in een analyse op Seeking Alpha, die u hier gratis kunt lezen.

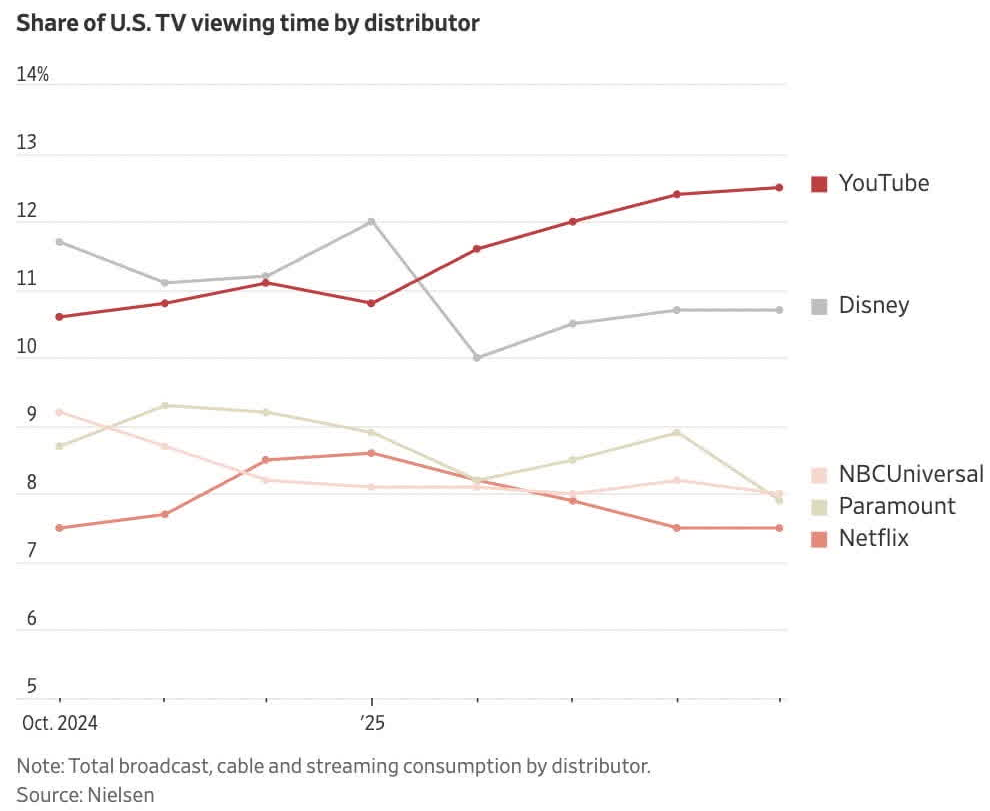

Search, YouTube en Google Cloud tonen alle een robuuste omzetgroei en verbeterende winstgevendheid. Recente data toont aan dat Google's eigen AI-integraties, zoals AI Overviews en Gemini, de gebruikersbetrokkenheid verhogen in plaats van het kernbedrijf te kannibaliseren. Het bedrijf behoudt zijn dominante positie in commerciële zoekopdrachten en ziet zelfs een toenemend gebruik onder de cruciale Gen Z-doelgroep. Ondertussen groeit YouTube's aandeel in de totale Amerikaanse kijktijd op televisies gestaag, waarmee het concurrenten als Disney en Netflix overtreft.

De langetermijnwaarde van Alphabet wordt verder versterkt door de aanzienlijke, maar vaak onderbelichte, opties in de portefeuille. Waymo, de dochteronderneming voor autonoom rijden, wint in belangrijke markten zoals San Francisco snel marktaandeel op concurrenten als Lyft en Uber. Strategische partnerships, zoals die met Toyota voor een robottaxidienst in Tokio en de licensering van de technologie voor personenauto's, openen de deur naar enorme nieuwe markten. Analisten schatten de waarde van Waymo in een basis-scenario al op USD 150 miljard, uitgaande van een jaarlijkse groei van 129% in de komende vijf jaar. In combinatie met de gestaag dalende hardwarekosten en de uitbreiding van de vloot, biedt Waymo volgens Sprague een significante, nog niet volledig ingeprijsde waardecomponent voor de aandeelhouder met een lange horizon.

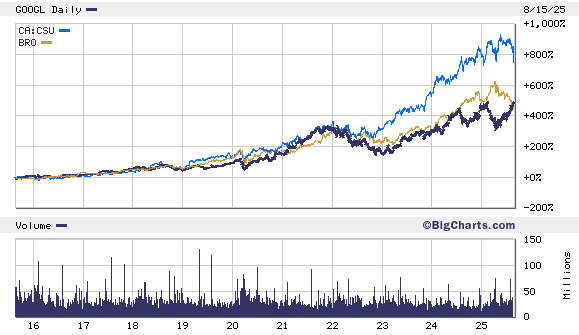

Brown & Brown (New York: BRO) zet zijn gedisciplineerde overnamestrategie onverminderd voort met de recente overname van de activa van Tire Shield. Via haar Dealer Services-divisie voegt de Amerikaanse investeringsholding hiermee een specialist toe in administratieve diensten voor GAP- en bandenverzekeringsproducten, waarmee het aanbod voor de auto-, camper- en motorsportindustrie strategisch wordt verbreed.

Het vertrouwen in deze aanhoudende waardecreatie werd enkele dagen eerder onderstreept door een significante aankoop door een van de directieleden. Op 8 augustus kocht directeur Paul J. Krump voor bijna USD 250.000 aan aandelen, een transactie waarmee hij zijn persoonlijke belang in de onderneming in één klap verdubbelde.

Constellation Software (Toronto: CSU) heeft zijn M&A-activiteit in augustus voortgezet met de overname van het Hongaarse AredimTel, een leverancier van cloud-gebaseerde callcentersoftware. Kort daarna volgde ook de acquisitie van het Engelse Verilocation, een specialist in software voor wagenparkbeheer en gerelateerde telematica. Deze gerichte 'bolt-on' acquisities versterken de marktposities van Constellation in respectievelijk de telecom- en transportsector.

Alphabet, Brown & Brown en Constellation Software zijn de handelsweek aan de beurs van New York en Toronto geëindigd op koersen van USD 203,90, USD 95,34 en CAD 4.353,38 per aandeel.

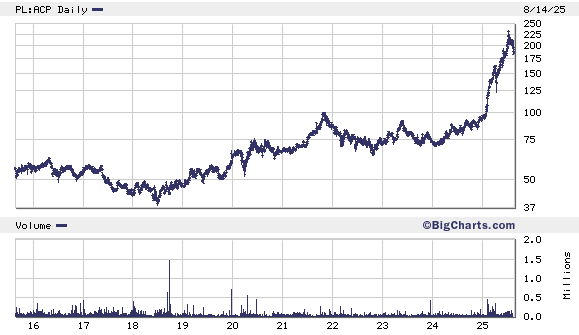

Asseco Poland, een VMS serial acquirer met Potentie

In onze portefeuille richten we ons op bedrijven met een superieur bedrijfsmodel, geleid door uitzonderlijk management met een langetermijnvisie. Soms dient zich een unieke kans aan waarbij een reeds sterk bedrijf wordt verrijkt met de expertise van 's werelds beste kapitaalallocators. Dit is het geval bij het Poolse softwarebedrijf Asseco Poland (Warschau: ACP), een relatief nieuwe positie in de portefeuille. De investeringscasus draait niet zozeer om de huidige financiële prestaties, maar om het enorme, latente potentieel dat kan worden ontsloten door de komst van een nieuwe, strategische partner: Topicus.com.

Asseco Poland: een 'federatie' van softwarebedrijven in het 'Silicon Valley van Europa'

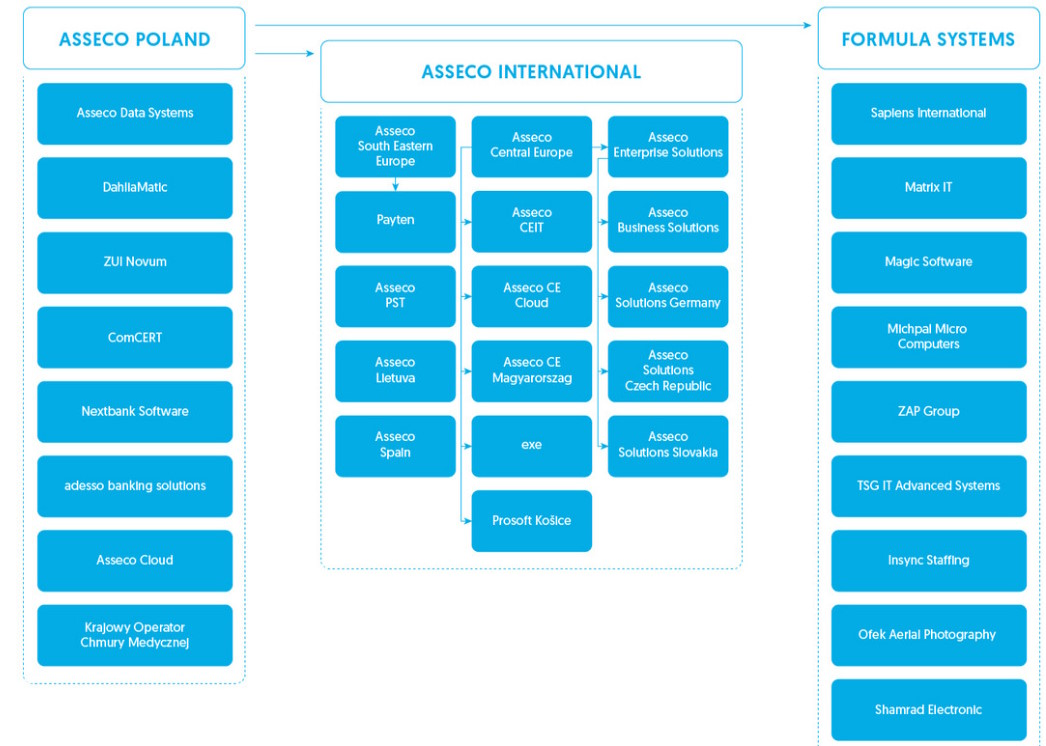

Asseco Poland is een van de grootste IT-ondernemingen van Polen, een land dat zich in hoog tempo ontwikkelt tot het 'Silicon Valley van Europa' dankzij een snelgroeiende IT-sector en een groot aantal hoogopgeleide specialisten. Asseco beschrijft zichzelf, in navolging van Constellation Software ('constellatie'), als een 'federatie' van softwarebedrijven.

Dit is geen loze marketingterm; het is een serial acquirer pur sang. Sinds 2004 heeft het bedrijf maar liefst 140 overnames afgerond, waarmee het een indrukwekkend ecosysteem heeft opgebouwd. De organisatiestructuur is complex: Asseco Poland fungeert als een holding met belangen in grote, deels beursgenoteerde sub-holdings zoals Asseco International en Formula Systems, die op hun beurt weer tientallen dochterondernemingen hebben.

Net als Constellation en Topicus heeft Asseco een bedrijfsmodel en cultuur die gericht zijn op het overnemen en verder laten groeien van softwarebedrijven. Ze hebben een vergelijkbare strategie om ondernemers aan te sporen hun bedrijf aan Asseco te verkopen. De culturele gelijkenis was een doorslaggevende factor voor de investering van Topicus.

Topicus-directeur Ramon Zanders stelde: "Wij geloven in Adam Góral, het volledige Asseco-managementteam, en we staan achter hun bedrijfsvisie. We waarderen de waarden die zij uitdragen en de bedrijfscultuur van de hele organisatie, die sterk overeenkomt met de onze."

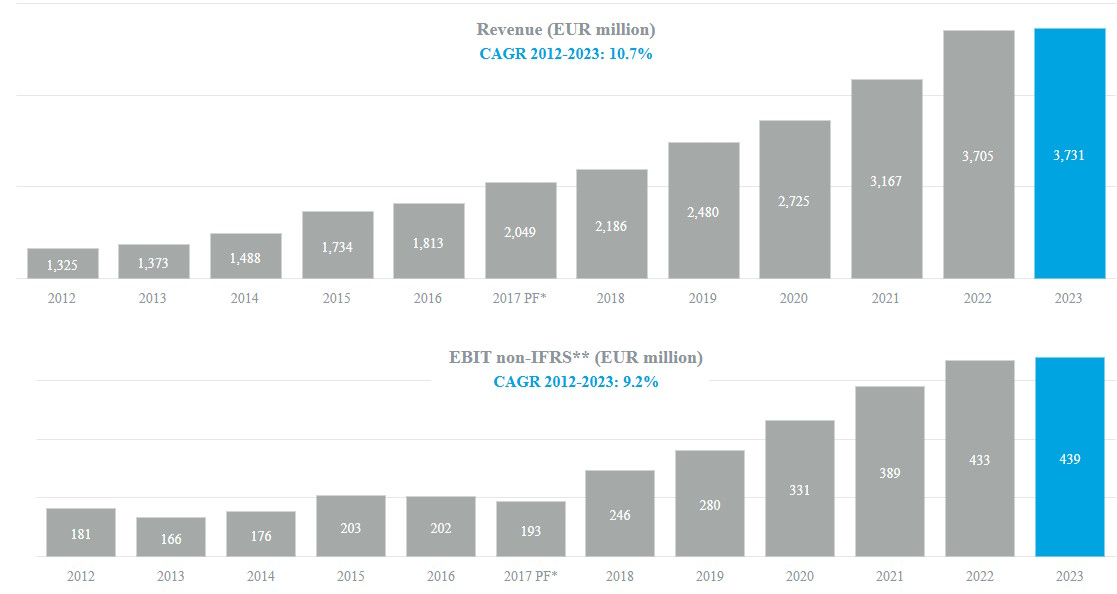

Historisch gezien heeft dit model zijn vruchten afgeworpen: tussen 2012 en 2023 groeide de omzet van Asseco met gemiddeld 10,7% per jaar, terwijl de brutowinst jaarlijks met 9,2% toenam.

De komst van Topicus: de katalysator

De kern van de investeringscasus is de recente instap van Topicus.com. In twee transacties heeft Topicus voor in totaal EUR 417 miljoen een belang van circa 24,8% in Asseco verworven. Dit gebeurde tegen een zeer gunstige prijs van PLN 85 per aandeel, terwijl de beurskoers op dat moment aanzienlijk hoger lag.

Cruciaal is de samenwerkingsovereenkomst die Topicus heeft gesloten met Adam Góral, de oprichter en grootaandeelhouder van Asseco (10,1% belang). Samen controleren zij nu een blok van circa 35%. De belangrijkste punten van deze overeenkomst zijn:

- Topicus en Adam Góral krijgen het recht om ieder drie commissarissen te benoemen (dus 6 van de 9 in totaal).

- Topicus en Góral zullen gezamenlijk de beloningsstructuur bepalen en stemmen over het dividendbeleid.

- De best practices van Topicus en Constellation Software zullen worden geïmplementeerd bij Asseco.

De belangrijkste bepaling is dat de best practices van Topicus en Constellation Software ook zullen worden geïmplementeerd bij Asseco. Deze best practices en de onderscheidende beloningsstructuur (personeel dient van het gros van hun bonus aandelen te kopen en deze vier jaar vast te houden) zijn het fundament onder het succes van Constellation en Topicus.

Adam Góral zelf verwelkomde de komst van Topicus met open armen, wat duidt op een coöperatieve houding in plaats van een vijandige overname. Topicus-directeur Ramon Zanders benadrukte de culturele overeenkomsten en de intentie om als langetermijnpartner op te treden: "Wij verkopen onze bedrijven of aandelen daarin nooit."

De Constellation-blauwdruk: het potentieel ontsluiten

De implementatie van het 'Constellation-playbook' is waar het werkelijke potentieel ligt. Analist Christian Schmidt wijst op de eerdere, zeer succesvolle interventie van Topicus bij het Poolse Sygnity. Na de overname in 2022 heeft Topicus daar:

- Gefocust op eigen productoplossingen en afscheid genomen van onrendabele activiteiten.

- Een strikt kostenbeheersings- en optimalisatiebeleid doorgevoerd.

- De overnamemachine aangezet door de expertise van Topicus op het gebied van M&A te benutten.

Het resultaat was een koersexplosie van het aandeel Sygnity. De verwachting is dat een vergelijkbaar traject bij het veel grotere Asseco tot enorme waardecreatie kan leiden.

Analist Paul (@Investmentideen op X) vat de kern van de investeringsthese treffend samen. Hij merkt op dat Asseco op het eerste gezicht duur lijkt, maar doordat ze diverse minderheidsbelangen moeten consolideren is de werkelijke waardering een stuk aantrekkelijker.

De cruciale gedachte is bovendien dat een partij als Topicus/Constellation doorgaans een intern rendementsdoel (IRR) van 20% nastreeft, puur gebaseerd op de operationele verbeteringen en toekomstige kasstromen van de investering, zónder te speculeren op een hogere waarderingsmultiple. Dit impliceert een enorm vertrouwen in hun vermogen om de onderliggende winstgevendheid van Asseco drastisch te verhogen.

Bovendien, zo stelt hij, zal de invloed van Constellation waarschijnlijk leiden tot een focus op het herinvesteren van kapitaal in nieuwe groei, in plaats van het aflossen van schulden, wat een kernonderdeel is van de waardecreatie-strategie.

Recente ontwikkelingen: de waarde in de portefeuille wordt zichtbaar

Een recente ontwikkeling onderstreept de kwaliteit van de activa binnen de complexe Asseco-groep en dient als bewijs voor de latente waarde. Op 13 augustus 2025 werd bekendgemaakt dat private-equityfirma Advent International Sapiens overneemt voor USD 2,5 miljard. Sapiens is een wereldwijde leverancier van software voor de verzekeringssector. De overnameprijs van USD 43,50 per aandeel vertegenwoordigt een premie van maar liefst 64% ten opzichte van de slotkoers op 8 augustus 2025.

De link met Asseco is direct en significant: Sapiens' grootste aandeelhouder (44%) is Formula Systems, een bedrijf dat op zijn beurt wordt gecontroleerd door Asseco Poland. De verkoop van Sapiens zal naar verwachting de waarde van Formula Systems aanzienlijk verhogen, wat direct ten goede komt aan Asseco en zijn aandeelhouders, naar verluidt in de vorm van een bedrag van USD 300 miljoen. Deze succesvolle transactie is een duidelijk voorbeeld van de waarde die verborgen zit in de vele deelnemingen van Asseco en de competentie van het management om deze waarde te realiseren.

De samenwerkingsovereenkomst met oprichter Adam Góral zorgt voor een stabiele basis en een coöperatieve omgeving om de noodzakelijke operationele verbeteringen en culturele veranderingen door te voeren. Met zowel Topicus als Góral is er meer dan voldoende skin in the game aanwezig. De succesvolle turnaround bij Sygnity dient als een veelbelovend voorteken, alhoewel we realistisch moeten zijn dat Asseco wat omvangrijker is.

Uiteraard zijn er risico's. De uitvoering van de strategie brengt een executierisico met zich mee, en de transactie met Topicus is nog onderhevig aan goedkeuring van toezichthouders (alhoewel er geen problemen worden verwacht).

Wij zijn er echter van overtuigd dat de combinatie van een gevestigde marktleider in een aantrekkelijke groeimarkt (de Poolse IT-sector) met de operationele en M&A-expertise van 's werelds beste 'serial acquirer' een zeer aantrekkelijk risico-rendementsprofiel biedt voor de geduldige langetermijnbelegger.

Asseco Poland is de handelsweek aan de beurs van Warschau geëindigd op een koers van PLN 184,60 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

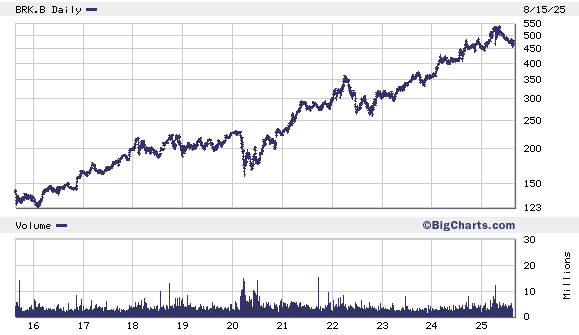

Transacties Berkshire Hathaway onder de loep, plus een onverwachte overname

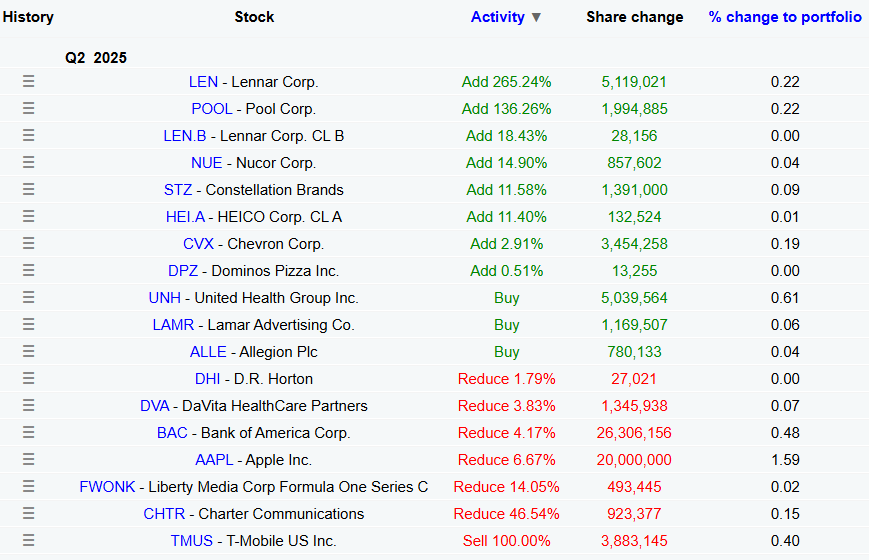

De recente transacties van de Amerikaanse investeringsholding Berkshire Hathaway (New York: BRK-B) in het tweede kwartaal van 2025 tonen wederom de gedisciplineerde kapitaalallocatie van Warren Buffett en portfolio managers Combs en Weschler.

De investeringsholding heeft de verkoop van Apple-aandelen hervat en een belang ter waarde van meer dan USD 4 miljard van de hand gedaan door 20 miljoen aandelen te verkopen. Deze stap, een voortzetting van eerdere verkopen, wordt gezien als het verzilveren van winst op een van Berkshire's meest succesvolle investeringen ooit, ingegeven door de hoge waardering van het techbedrijf. Ondanks de verkoop blijft Apple met een waarde van USD 57,4 miljard de onbetwiste ankerpositie in de portefeuille. Naast Apple werden ook de belangen in Bank of America verder afgebouwd en werd de positie in T-Mobile volledig verkocht.

Tegelijkertijd zat Berkshire niet stil aan de aankoopzijde en bouwde het posities op in recent onder druk staande sectoren. Een bijzondere vermelding verdient de serial acquirer Heico, waarin Berkshire haar belang maar blijft uitbreiden.

De "mysterieuze" aankopen uit het eerste kwartaal bleken de staalproducent Nucor en de woningbouwers D.R. Horton en Lennar te zijn, posities die in het tweede kwartaal verder werden uitgebreid. De meest opvallende nieuwe investering is een belang van circa USD 1,6 miljard in zorgverzekeraar UnitedHealth Group, een klassieke contraire zet. Het aandeel UnitedHealth is dit jaar met 46% gedaald te midden van een cyberaanval, een DOJ-onderzoek en een plotselinge wisseling van CEO. Daarnaast werden kleinere nieuwe posities ingenomen in buitenreclamebedrijf Lamar Advertising en beveiligingsspecialist Allegion, en werden bestaande belangen in Chevron, Domino's Pizza en Constellation Brands verder aangevuld.

Overname

Naast de beurstransacties werd ook een klassieke Berkshire Hathaway-overname afgerond. De holding heeft Bell Laboratories, een 50 jaar oud familiebedrijf en een wereldleider in ongediertebestrijdingsproducten, overgenomen. Het is de eerste keer dat het bedrijf van eigenaar wisselt sinds de oprichting in 1974 door de familie Stack.

Volledig in lijn met de Berkshire-filosofie zal Bell volledig onafhankelijk blijven opereren, met behoud van het zittende management en de eigen bedrijfscultuur. Buffett's boodschap aan het bedrijf onderstreept de langetermijnvisie: "Door deze transactie kan Bell ervan uitgaan dat het de komende 50 jaar ook zal bestaan," waarmee het een definitief thuis heeft gevonden binnen de holding.

Berkshire Hathaway is de handelsweek aan de beurs van New York geëindigd op een koers van respectievelijk USD 477,20 per B-aandeel.

Prosus profiteert van sterke groei Tencent

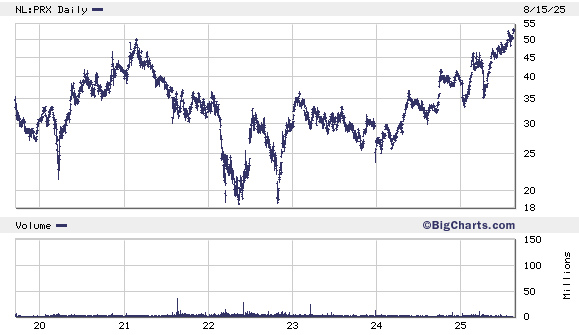

Voor aandeelhouders van de Nederlandse investeringsholding Prosus (Amsterdam: PRX) blijven alle ogen gericht op de prestaties van de kernparticipatie Tencent. De recente, sterke kwartaalcijfers van de Chinese techgigant, gecombineerd met de strategische goedkeuring voor de overname van Just Eat Takeaway, onderstrepen de ontwikkelingen bij de techinvesteerder. Per 15 augustus 2025 bedroeg de intrinsieke waarde van Prosus (dagelijks te benaderen via de Prosus website) EUR 77,30 per aandeel, wat bij een beurskoers van EUR 53,11 een korting van circa 31,3% impliceert. Tencent beslaat meer dan 80% van de waarde van Prosus.

De strategische koers onder leiding van CEO Fabricio Bloisi is daarom gericht op vereenvoudiging en focus. De jaarresultaten over boekjaar 2025, al gepubliceerd door Prosus in juni, bevestigen de operationele verbeteringen. De e-commerce brutowinst nam toe van USD 38 miljoen naar USD 443 miljoen, wat resulteerde in een margestijging van circa 1% naar 7%. De groeps-EBITDA verdubbelde, terwijl de vrije kasstroom opliep tot USD 1 miljard. Naast kernparticipatie Tencent bezit Prosus inmiddels een winstgevende en groeiende e-commerceportefeuille, met strategische belangen in onder meer OLX, iFood, Meesho en Swiggy. Toch blijven aandeelhouders met spanning wachten op de resultaten van Tencent.

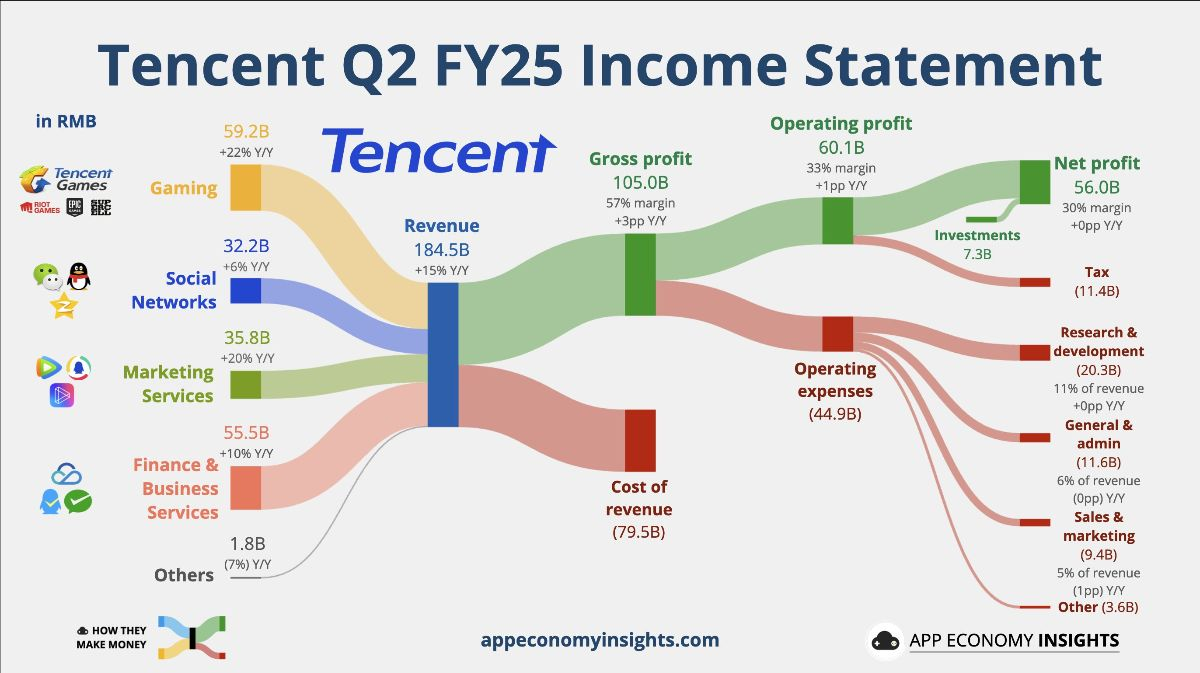

Tencent: ijzersterke Q2-resultaten met AI als groeiversneller

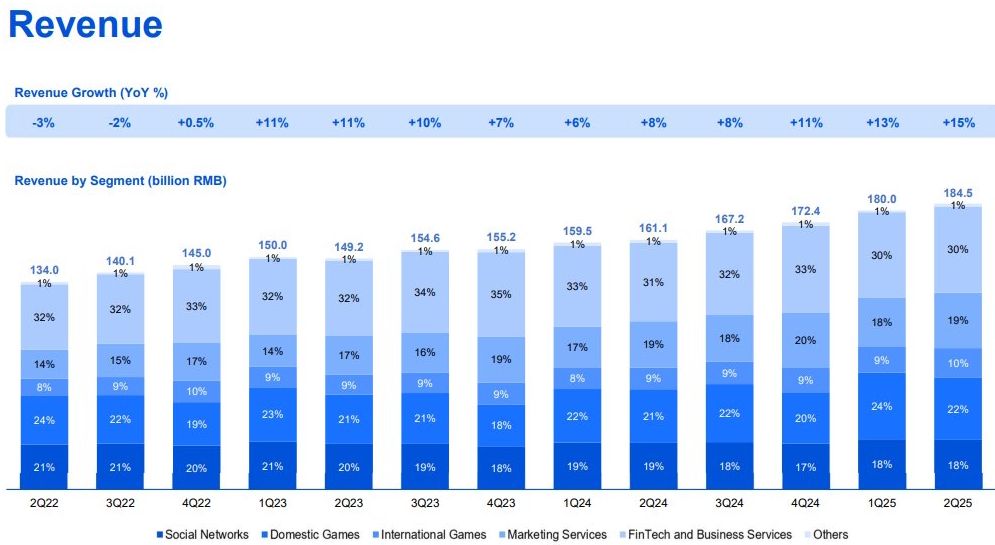

Tencent presenteerde op 13 augustus 2025 resultaten over het tweede kwartaal die de marktverwachtingen ruimschoots overtroffen. De omzet steeg met 15% op jaarbasis naar RMB 184,5 miljard (circa USD 25,7 miljard), terwijl de nettowinst met 17% toenam tot RMB 55,6 miljard. Deze prestatie werd gedragen door alle segmenten, met kunstmatige intelligentie (AI) als de duidelijke, overkoepelende motor.

De gamingdivisie blijft de ruggengraat van het bedrijf, met een omzetgroei uit binnenlandse games van 17 procent, aangejaagd door gevestigde titels als Honor of Kings en de succesvolle lancering van Dungeon & Fighter Mobile. Internationaal zette de groei door met een indrukwekkende 35 procent. Tencents platformbenadering, waarbij games worden geïntegreerd met sociale media, streaming en e-sports, zorgt voor een stabiele en voorspelbare inkomstenstroom.

AI fungeert hierbij als een geïntegreerd strategisch speerpunt. In tegenstelling tot bedrijven die AI als afzonderlijk product ontwikkelen, heeft Tencent AI inmiddels diep verankerd in zijn kernactiviteiten. In gaming verbeteren AI-algoritmes de NPC-intelligentie, personaliseren ze de gameplay en versnellen ze contentcreatie.

Voor advertenties optimaliseert AI-analyse de plaatsing en relevantie, wat direct leidt tot een hogere ROI voor adverteerders. Binnen het WeChat-ecosysteem verhogen AI-gestuurde zoekfuncties en geautomatiseerde klantenservice de gebruiksduur en het engagement, terwijl in de Cloud & infrastructuur commerciële AI-diensten worden gecombineerd met interne optimalisaties voor kostenreductie.

Deze brede toepassing van AI creëert meerdere, onderling versterkende groeipijlers. Daarmee verstevigt Tencent niet alleen zijn bestaande marktposities, maar opent het ook nieuwe inkomstenstromen in snelgroeiende technologische niches. Hiermee biedt Tencent beleggers een aantrekkelijk alternatief voor de dominante Amerikaanse technologiebedrijven – beleggers in Prosus kunnen nog altijd met korting profiteren van de wereldwijde AI-groeitrend.

Goedkeuring overname Just Eat Takeaway markeert strategische mijlpaal

Naast de groei via Tencent zet Prosus belangrijke stappen in de consolidatie van zijn eigen e-commerceportefeuille. De voorwaardelijke goedkeuring van de Europese Commissie voor de overname van Just Eat Takeaway voor EUR 4,1 miljard is hierin een cruciale ontwikkeling. Prosus, dat al eigenaar is van het Braziliaanse iFood en belangen heeft in het Indiase Swiggy, wordt hiermee de op drie na grootste maaltijdbezorgersgroep ter wereld.

Om mededingingsbezwaren weg te nemen, heeft Prosus toegezegd zijn belang van 27,4% in de Duitse concurrent Delivery Hero binnen een jaar "aanzienlijk af te bouwen" en geen stemrecht meer uit te oefenen. Deze concessie waarborgt volgens de Europese Commissie de concurrentie op de Europese markt en effent het pad voor de afronding van de transactie. De aanmeldtermijn voor aandeelhouders loopt tot 1 oktober, waarna de deal naar verwachting snel onvoorwaardelijk zal worden.

Prosus is de handelsweek aan de beurs van Amsterdam geëindigd op een koers van EUR 53,11 per aandeel.

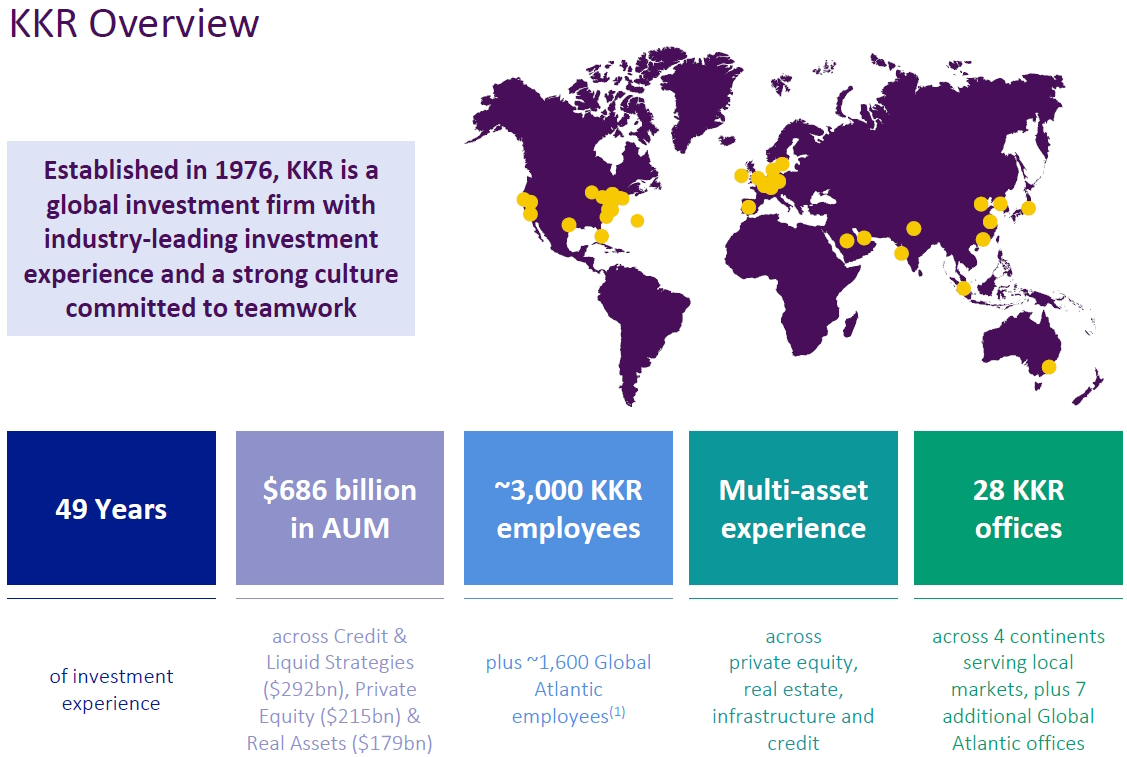

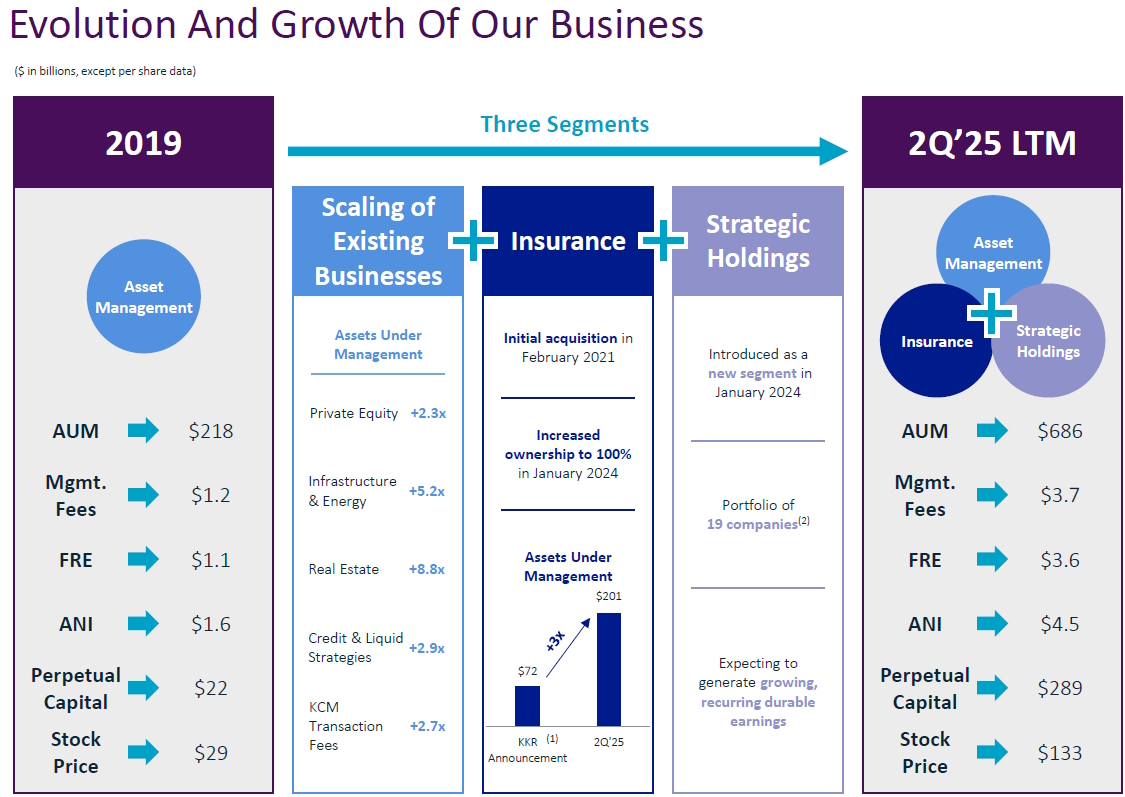

KKR: Een ‘mini Berkshire Hathaway’ in de maak?

De Amerikaanse investeringsholding KKR (New York: KKR) profileert zich steeds duidelijker als een moderne investeringsholding. De resultaten van het tweede kwartaal van 2025 bevestigen niet alleen de kracht van het gediversifieerde bedrijfsmodel, maar onderstrepen ook de strategische keuze om, in tegenstelling tot veel sectorgenoten, vol in te zetten op het aanhouden van participaties voor de lange termijn. Waar concurrenten zich vaak profileren als 'asset-light' vermogensbeheerders, onderscheidt KKR zich door een geïntegreerde aanpak, waarbij de eigen balans en langetermijnparticipaties via de divisie Strategic Holdings een cruciale rol spelen.

Financiële hoogtepunten Q2 2025: een bewijs van groei

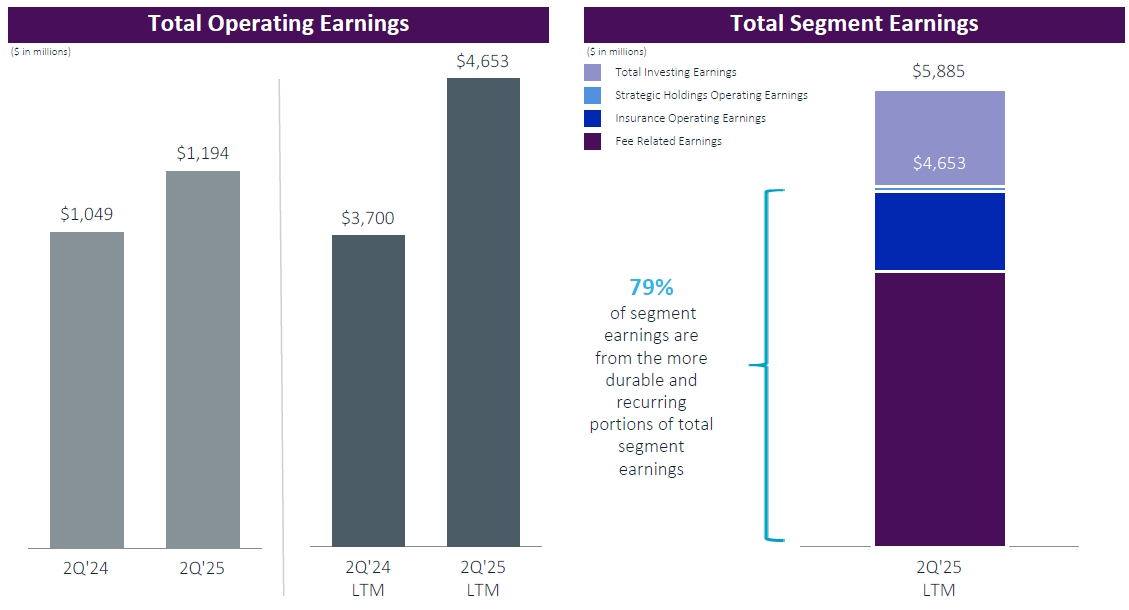

KKR rapporteerde indrukwekkende financiële resultaten voor het tweede kwartaal, die de robuuste groei van het bedrijf aantonen. De Fee Related Earnings (FRE), een maatstaf voor de stabiele, op vermogensbeheervergoedingen gebaseerde inkomsten, stegen met 17% op jaarbasis tot USD 887 miljoen, of USD 0,98 per aandeel. Over de laatste twaalf maanden (LTM) bedroeg de FRE USD 3,6 miljard, een stijging van 34%.

De Total Operating Earnings (TOE), die de meer duurzame en terugkerende winststromen van de onderneming vertegenwoordigen, stegen met 14% tot USD 1,2 miljard. Het Adjusted Net Income (ANI) kwam uit op USD 1,1 miljard, of USD 1,18 per aandeel.

Co-CEO's Joseph Bae en Scott Nuttall benadrukten de dynamiek: "We zijn wereldwijd actief op het gebied van investeren, te gelde maken en fondsenwerving. Dit momentum vloeit door in onze financiële resultaten, met meer dan 25% groei in Fee Related Earnings, Total Operating Earnings en Adjusted Net Income over de afgelopen 12 maanden."

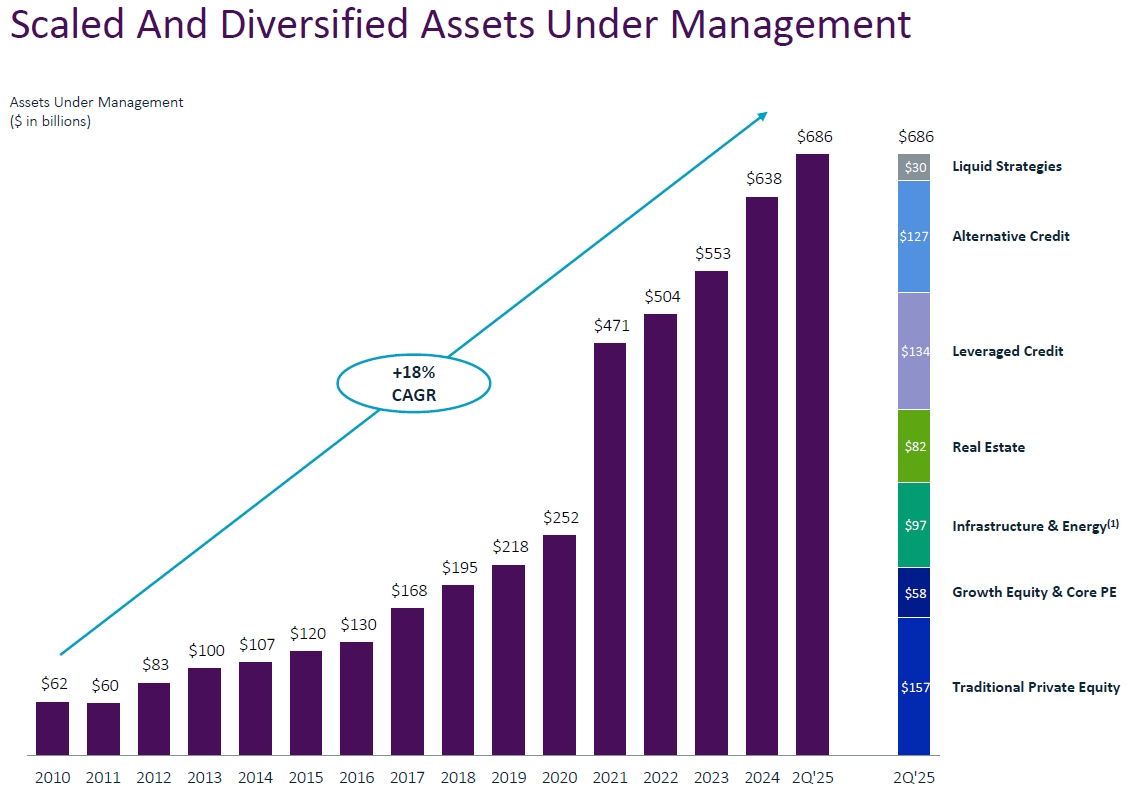

De Assets Under Management (AUM), een cruciale indicator voor een vermogensbeheerder, groeiden met 14% op jaarbasis tot een totaal van USD 686 miljard. Deze groei werd ondersteund door een sterke fondsenwerving, met USD 28 miljard aan nieuw kapitaal in het kwartaal en USD 109 miljard over de laatste twaalf maanden.

De drie motoren van de KKR investeringsholding

Het succes van KKR is gebouwd op een bedrijfsmodel met drie groeimotoren: Asset Management, Insurance en Strategic Holdings. Deze geïntegreerde structuur stelt KKR in staat om kapitaal flexibel in te zetten, synergieën te creëren en duurzame waarde te genereren voor de lange termijn.

1. Vermogensbeheer: de schaalbare kern

De vermogensbeheerdivisie blijft de kern van KKR, met een gediversifieerd platform over Private Equity, Real Assets en Credit & Liquid Strategies. De AUM in deze divisie zijn sinds 2010 gegroeid met een samengestelde jaarlijkse groei (CAGR) van 18%.

- Private Equity: Met een AUM van USD 215 miljard blijft dit een hoeksteen van KKR. De traditionele private equity-portefeuille steeg met 13% in waarde over de laatste twaalf maanden. Recente kapitaalinstromen werden voornamelijk gedreven door het North America Fund XIV en de K-Series voor vermogende particulieren.

- Real Assets: Deze tak, die infrastructuur en vastgoed omvat, groeide naar een AUM van USD 179 miljard. De infrastructuurportefeuille leverde een sterk rendement van 14% over de laatste twaalf maanden. De vraag naar infrastructuur, gedreven door de energietransitie en digitalisering, blijft onverminderd groot.

- Credit & Liquid Strategies: Met een AUM van USD 292 miljard is dit het grootste segment binnen vermogensbeheer. Een opvallend groeigebied is Asset-Based Finance (ABF), waar de AUM met meer dan 20% op jaarbasis groeiden tot USD 75 miljard. CFO Robert Lewin ziet hier een enorme kans: "ABF is een adresseerbare markt van USD 6 biljoen vandaag, die de komende vier jaar zal groeien tot meer dan USD 9 biljoen."

2. Verzekeringen: de motor van permanent kapitaal

De volledige overname van Global Atlantic begin 2024 was een strategische meesterzet. Het voegde niet alleen een aanzienlijke en stabiele kapitaalbasis toe, maar positioneerde KKR ook als een toonaangevende speler in de verzekeringsmarkt. Global Atlantic heeft USD 201 miljard aan activa onder beheer en is een leider in annuïteiten en herverzekeringen.

De verzekeringsactiviteiten genereren permanent kapitaal, kapitaal met een onbepaalde looptijd, wat KKR in staat stelt te investeren met een lange-termijnhorizon zonder de druk van onmiddellijke kapitaalretouren. Het totale permanente kapitaal van KKR bedraagt nu USD 289 miljard, een stijging van 16% op jaarbasis. Deze stabiele kapitaalstroom voedt de investeringsactiviteiten van de andere segmenten. Deze strategie vertoont gelijkenissen met het model van Berkshire Hathaway, waarbij de stabiele kapitaalstroom uit de verzekeringsactiviteiten ('float') wordt aangewend voor lange-termijn investeringen.

3. Strategische Participaties: de kern van KKR's 'mini Berkshire'-ambitie

De divisie Strategic Holdings is wat KKR definitief onderscheidt als een investeringsholding. Dit segment is de belichaming van de ambitie van KKR om, zoals Co-CEO Joe Bae het verwoordde, "in zekere zin een mini Berkshire Hathaway" te creëren. Het is een duidelijke breuk met rivalen die prioriteit geven aan 'asset-light' modellen. Terwijl concurrenten Apollo en Carlyle relatief kleine balansen hebben buiten hun verzekeringsdochters, heeft KKR meer dan USD 100 miljard aan investeringen op de balans, de verzekeringstak niet meegerekend.

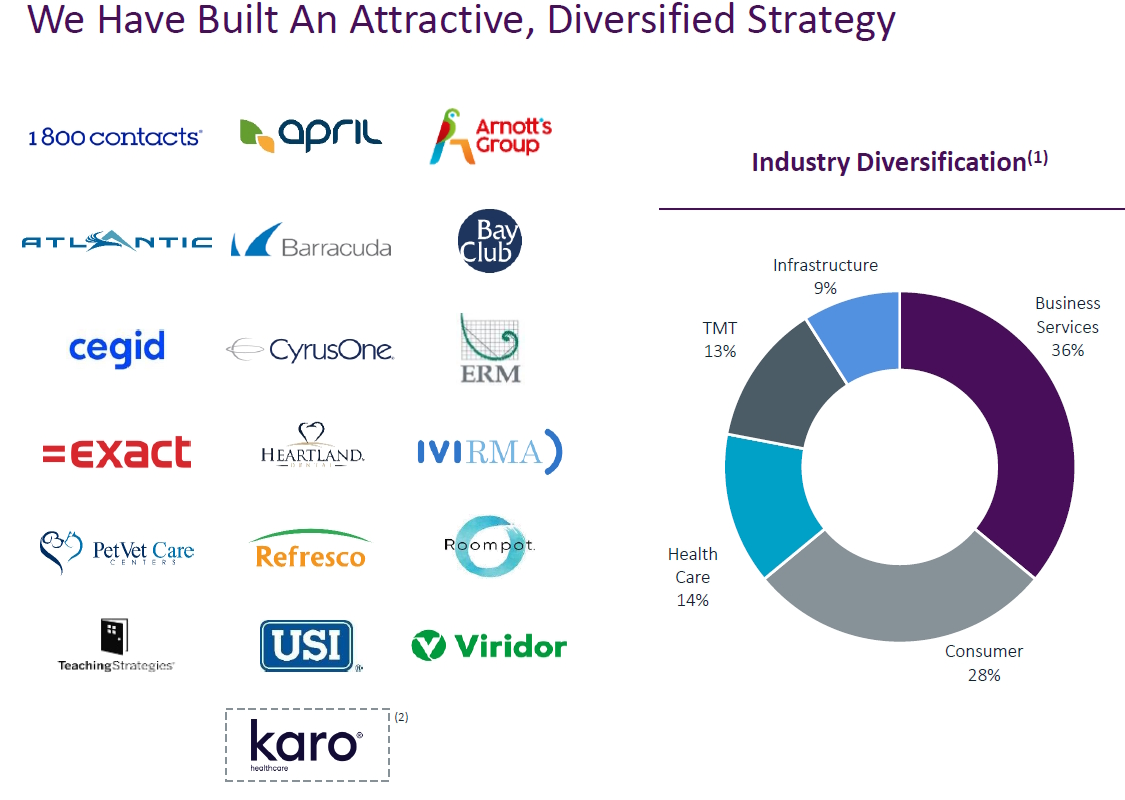

De kern van de strategie is om belangen in 18 kwaliteitsbedrijven, zoals Exact Software, Refresco en Roompot, voor decennia aan te houden in plaats van ze snel te verkopen. Het doel is om waarde te laten compounden en een portefeuille op te bouwen die op termijn meer dan USD 1 miljard per jaar aan dividenden genereert. KKR is van plan om de portefeuille uit te breiden met infrastructuur en reële activa.

Een opvallend verschil met het model van Buffett is de structuur: de Strategic Holdings-divisie betaalt management fees en een deel van de winst (carried interest) aan de professionals in de vermogensbeheertak die de deals beheren. Dit creëert een interne synergie maar ook een kostenstructuur die bij Berkshire Hathaway ontbreekt. Als aandeelhouder van de investeringsholding KKR, blijf je uiteindelijk blootgesteld aan al deze kapitaalstromen op holdingniveau.

Blootstelling aan megatrends: de pijlers van toekomstige groei

KKR is strategisch gepositioneerd om te profiteren van een aantal wereldwijde megatrends die de komende decennia de economie zullen vormgeven.

- Digitalisering en AI: De exponentiële groei van data en kunstmatige intelligentie creëert een enorme vraag naar digitale infrastructuur. KKR investeert aanzienlijk in datacenters, glasvezelnetwerken en mobiele infrastructuur. Craig Larson, Hoofd Investor Relations, merkte op: "Er is een enorme kapitaalbehoefte. En in veel opzichten is de kans breder dan alleen datacenters."

- Energietransitie en Klimaat: De overgang naar een duurzame economie vereist biljoenen aan investeringen in hernieuwbare energie, energie-efficiëntie en klimaatbestendige infrastructuur. KKR's infrastructuur- en klimaatfondsen spelen hier direct op in.

- Groei van Particulier Vermogen (Private Wealth): KKR richt zich steeds meer op de groeiende markt van vermogende particulieren die toegang zoeken tot alternatieve beleggingen. Het K-Series platform, dat producten aanbiedt over private equity, infrastructuur en krediet, zag zijn AUM in een jaar tijd meer dan verdubbelen van USD 11 miljard naar USD 25 miljard. De strategische samenwerking met Capital Group opent de deur naar een nog breder publiek.

Vooruitzichten en strategische visie

Met USD 115 miljard aan oorlogskas (uncalled capital) is KKR uitstekend gepositioneerd om te investeren in een omgeving waar volatiliteit kansen creëert. Het management toont zich dan ook vol vertrouwen over de toekomst. Robert Lewin stelde: "Gezien al dit momentum, blijven we vol vertrouwen in ons vermogen om de 2026-doelstellingen te behalen die we vorig jaar hebben gedeeld, zowel voor onze fondsenwerving als voor onze kerncijfers."

De recente overname van HealthCare Royalty Partners, een leider in biopharma royalty-investeringen, is een voorbeeld van KKR's strategie om haar platform te verbreden met unieke, lange-termijn kapitaalstrategieën.

Concluderend: KKR is meer dan een vermogensbeheerder; het is een investeringsholding die op unieke wijze kapitaal, expertise en een langetermijnvisie combineert. Met een aanzienlijke skin in the game van de oprichters en een unieke manier om iedereen binnen de organisatie van deelnemingen aandelen te geven, van de poetsvrouw tot de directie, creëert KKR een ondernemende cultuur binnen haar organisatie.

De resultaten van het tweede kwartaal van 2025 zijn een bevestiging van de kracht van het bedrijfsmodel. Door te investeren via haar drie motoren en door in te spelen op de belangrijkste megatrends van onze tijd, is KKR goed gepositioneerd om de komende jaren duurzame, samengestelde groei te realiseren voor haar aandeelhouders.

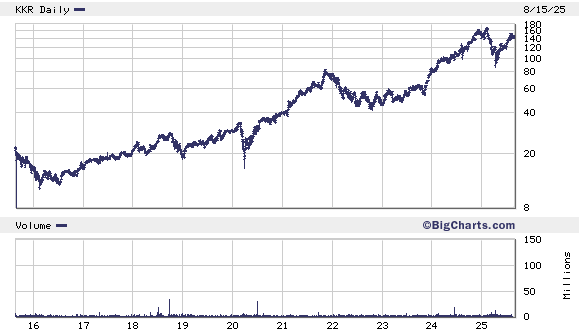

KKR is de handelsweek aan de beurs van New York geëindigd op een koers van USD 142,28 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .