Familieholdings #35 - Uitzonderlijk leiderschap en MBB’s kracht in energie & cybersecurity

De onderwerpen van deze week:

Berkshire Hathaway wijst een grote spoorwegfusie tussen BNSF en CSX af en kiest voor een kapitaalefficiënte samenwerking. Tegelijkertijd wordt wel kapitaal ingezet in Japan, waar de belangen in grote, ondergewaardeerde handelshuizen verder worden verhoogd.

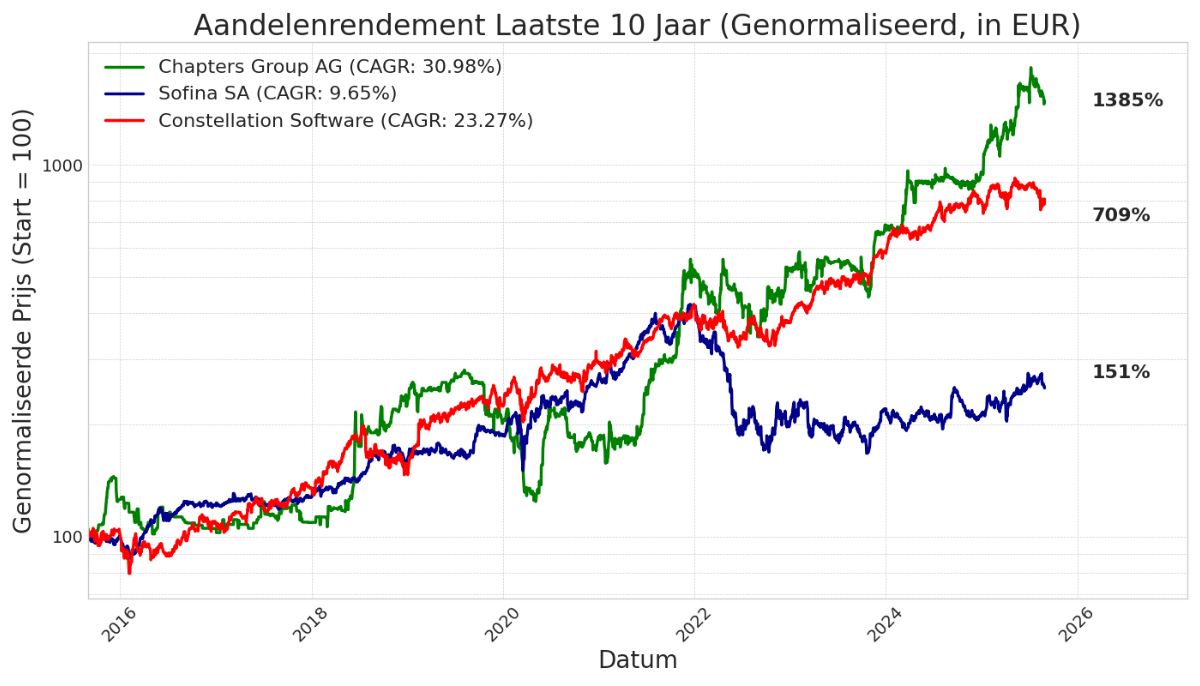

De Duitse serial acquirer Chapters Group is getransformeerd tot een veelbelovende ‘compounding machine’ dankzij zijn unieke model. Het combineert een slimme financiële structuur en een schaalbare, decentrale organisatie met een sterke focus op het aantrekken van topondernemers die ‘skin in the game’ krijgen.

MBB rapporteerde sterke resultaten over het eerste halfjaar, volledig gedragen door zijn dochterondernemingen Friedrich Vorwerk (energietransitie) en DTS (cyberveiligheid). Deze prestaties compenseerden de tegenwind in de cyclische segmenten, terwijl het management actief zijn portefeuille beheerde met strategische aandelenverkopen. De holding blijft significant ondergewaardeerd op een 'sum-of-the-parts' basis en beschikt over een zeer sterke balans met een aanzienlijke netto kaspositie.

In Het Kort:

Chapters Group (Frankfurt: CHG) heeft via haar platformonderneming Altamount Software het bedrijf Somentec Software overgenomen. Somentec, gevestigd in Langen en met circa 100 medewerkers, is al meer dan 30 jaar een betrouwbare softwarepartner voor energiebedrijven en gemeentelijke nutsbedrijven. Het bedrijf levert gespecialiseerde oplossingen voor facturatie, klantbeheer en digitale diensten in de energiesector.

Voor Chapters betekent dit opnieuw een belangrijke stap in de actieve buy-and-build-strategie. CEO Jan Mohr voegde toe dat de transactie mede mogelijk is gemaakt door de obligatie-uitgifte van enkele weken geleden, waarmee de groep nu dus meteen gericht mee investeert in verdere winstgevende groei.

Constellation Software (Toronto: CSU) zet zijn acquisitiestrategie in hoog tempo voort. Met drie recente overnames in de laatste dagen van augustus komt het totaal voor 2025 inmiddels op 59 acquisities. De transacties tonen opnieuw de wereldwijde reikwijdte van het model: in Noorwegen werd Maze Feedback overgenomen, een leverancier van software voor klantervaring die door winkelketens wordt gebruikt om de klanttevredenheid te meten en personeelsretentie te verbeteren.

Daarnaast werd het Nieuw-Zeelandse Sportsground aangekocht, het grootste platform voor sportmanagement in het land dat onder meer online registraties en tools voor competitiebeheer levert aan sportclubs en scholen. Tot slot werd in Brazilië Projectus TI overgenomen, een ontwikkelaar van ERP-software voor bedrijfsadministratie, salarisverwerking en boekhouding.

Sofina (Brussel: SOF) blijft in de actualiteit met twee belangrijke ontwikkelingen in zijn portefeuille. ByteDance, het moederbedrijf van TikTok en Sofina’s grootste positie, realiseerde in het tweede kwartaal een omzetgroei van 25% tot USD 48 miljard en is daarmee naar omzet de grootste socialmediagroep ter wereld. Via een nieuw aandeleninkoopprogramma wordt ByteDance nu gewaardeerd op USD 330 miljard, een stijging van 5,5% ten opzichte van zes maanden geleden.

Daarnaast realiseerde Sofina een exit in de medtech-sector. OrganOx, een Oxford-spin-off gespecialiseerd in technologie voor veiligere levertransplantaties, werd voor EUR 1,3 miljard verkocht aan het Japanse Terumo. Sofina had begin dit jaar deelgenomen aan een kapitaalronde bij OrganOx, maar de exacte omvang van haar participatie is niet publiek bekend.

Chapters Group, Constellation Software en Sofina zijn de handelsweek aan de beurs van Frankfurt, Toronto en Brussel geëindigd op een koers van respectievelijk EUR 39,40, CAD 4.550,34 en EUR 258,50 per aandeel.

Leiderschap als sleutel tot waardecreatie

Op X (voorheen Twitter) deelde Sidecar Capital onlangs een uitgebreide beschouwing over het identificeren van managementkwaliteit binnen bedrijven (bekijk hier de volledige post). Een cruciaal beleggingsprincipe voor langetermijnbeleggers, maar in de praktijk minder eenvoudig dan het klinkt. Financiële cijfers zijn immers gemakkelijk te vinden en meten, maar de kwaliteit van een managementteam laat zich niet in een spreadsheet vangen. Toch blijkt juist dát vaak de doorslaggevende factor voor duurzame waardecreatie.

Sidecar maakt daarbij een treffende vergelijking met Van Halen’s beroemde “no brown M&Ms”-clausule. De eis dat backstage geen bruine M&M’s mochten liggen, was geen teken van kapsones, maar een test: als de organisator dáár al niet op lette, dan moest je ook de technische veiligheidsdetails dubbel controleren.

Voor beleggers werkt het net zo. Als aandeelhouders staan we buiten de boardroom en zien we niet hoe beslissingen dagelijks genomen worden. Wat we wél krijgen, zijn indirecte signalen: de toon in aandeelhoudersbrieven, de manier van communiceren, de keuzes rond kapitaalallocatie. Het zijn die kleine aanwijzingen die laten zien of een managementteam betrouwbaar, pragmatisch en langetermijngericht is.

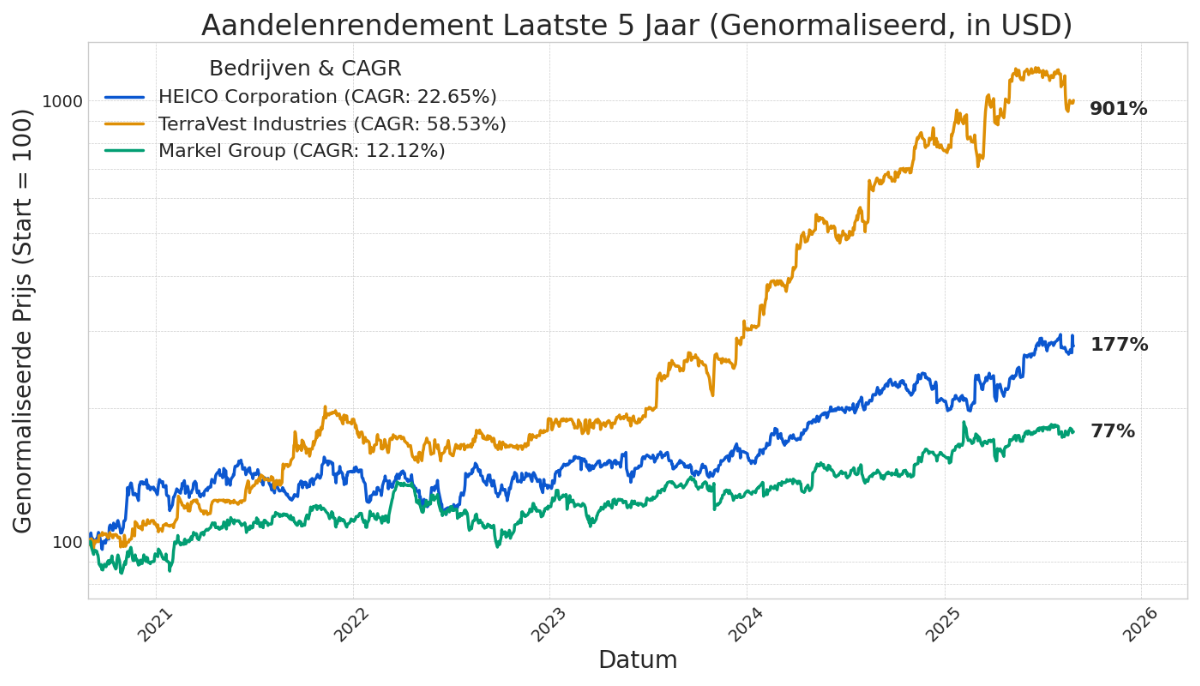

Sidecar geeft hiervan zelf een aantal concrete voorbeelden. Zo wijst hij op de taal in persberichten: worden resultaten feitelijk gepresenteerd, of gekleurd met superlatieven als 'sterke resultaten' in de kop? Een ander signaal dat Sidecar aanhaalt, is spaarzaamheid. Hij noemt het voorbeeld van Heico, een toonaangevende serial acquirer die bewust opereert vanuit een onopvallend kantoorpand. Dit soort details verraden een focus op efficiëntie en aandeelhouderswaarde, niet op uiterlijk vertoon.

Bij Tresor Capital sluiten we ons volledig aan bij dit perspectief. De kern is dat geen van deze signalen op zichzelf doorslaggevend is. Het gaat erom dat ze, alles bij elkaar genomen, een consistent beeld vormen van het karakter en de prioriteiten van het management. Juist die verzameling van kleine 'bruine M&M's' in de bedrijfsvoering bepaalt of een bedrijf uw kapitaal op de lange termijn waard is.

Om dit principe tastbaar te maken, lichten we er twee recente voorbeelden uit van leiderschap dat wij als uitzonderlijk beschouwen.

EnTrans CEO Ryan Rockafellow

In een podcast-interview gaf EnTrans CEO Ryan Rockafellow een inkijk in zijn manier van leidinggeven. Gevraagd naar zijn aanpak, zegt hij: "We moesten de mentaliteit veranderen van 'ik werk voor Heil' of 'ik werk voor Polar' naar 'ik werk voor EnTrans'. De enige manier om dat te doen, is door heel open en eerlijk te zijn over de toekomst."

Hij beschrijft hoe hij Heil Trailer en Polar Tank, twee merken die elkaar decennialang tot op het bot beconcurreerden, succesvol samenbracht zonder de unieke waarde van beide merken te verliezen. Efficiëntie werd waar mogelijk nagestreefd, maar onderscheidende productkenmerken die voor klanten essentieel waren, bleven behouden. Dat gaf een helder signaal: bij EnTrans staat de relatie met de klant op lange termijn boven optimalisatie op de korte termijn.

Ook richting medewerkers koos Rockafellow voor duidelijke communicatie. De boodschap was dat de fusie meer productie, meer marktaandeel en meer kansen zou opleveren. Dat gaf vertrouwen en zorgde ervoor dat mensen die jarenlang tegenover elkaar hadden gestaan, zich gezamenlijk achter de nieuwe koers schaarden. Het resultaat mag er zijn: een marktaandeel rond de 50% in de Noord-Amerikaanse tanktrailermarkt en drie opeenvolgende recordjaren.

Voor ons als aandeelhouder van TerraVest (Toronto: TVK) bevestigt het dat Rockafellow en zijn team beschikken over zeldzame integratievaardigheden en een diep verankerde verbetercultuur die sterk doet denken aan het befaamde Danaher-model, met een onophoudelijke focus op Kaizen-achtige, continue verbetering. Die cultuur uit zich bijvoorbeeld in een onophoudelijke focus op het verkorten van de doorlooptijd, wat direct leidt tot een hogere efficiëntie en klanttevredenheid.

De combinatie van bewezen integratiekracht en een sterk ingebedde cultuur is precies wat wij zoeken in uitzonderlijk leiderschap. Wij zijn dan ook zeer positief over de waarde die dit team aan het TerraVest-platform gaat toevoegen, zowel op het gebied van autonome groei als bij toekomstige acquisities.

Markel CEO Tom Gayner

Ook Tom Gayner liet in een recentelijk interview met Barron's zien wat wij verstaan onder uitzonderlijk leiderschap. Gayner gaf daarbij meerdere signalen af die voor ons als beleggers cruciaal zijn om managementkwaliteit te beoordelen. Zo stelde hij letterlijk de vraag: "Zou je liever een hobbelige 15% hebben of een soepele 10%?" (‘a lumpy 15% or a smooth 10%?’). Voor Gayner is het antwoord duidelijk. Zijn prioriteit ligt niet bij het cosmetisch gladstrijken van kwartaalresultaten, maar bij echte waardecreatie op de lange termijn, ook als dat onderweg gepaard gaat met volatiliteit.

Minstens zo belangrijk vinden wij de manier waarop Gayner communiceert. Waar veel bestuurders zich verschuilen achter promotionele taal, kiest hij voor eenvoudige bewoordingen die de kern raken. Zijn uitleg over verzekeren als een ‘bucket of money’ is daar een goed voorbeeld van: premies komen erin, claims gaan eruit, en de kunst is het saldo efficiënt te beheren. Het klinkt simpel, maar juist de gedachte achter deze vergelijking laat zien dat hij de essentie scherp voor ogen houdt.

Deze denkwijze is cruciaal: het toont aan dat hij het bedrijf niet ziet als een abstracte entiteit, maar als een praktisch systeem waarin hij als eigenaar het kapitaal van aandeelhouders beheert. Gayner windt er geen doekjes om, noch maakt hij de zaken onnodig complex. Dat blijkt ook uit de manier waarop hij openlijk erkent dat de verzekeringsdivisie de afgelopen jaren teleurstellend presteerde en daarbij helder uitlegt welke maatregelen zijn genomen.

Voor ons bij Tresor Capital zijn dit precies de signalen die bevestigen dat we met een managementteam van hoge kwaliteit te maken hebben. Gayner laat zien dat hij niet terugschrikt voor moeilijke beslissingen, dat hij consistent is in zijn langetermijnvisie, en dat hij de belangen van aandeelhouders op een verstandige manier behartigt. Deze aanpak van radicale transparantie, waarbij tegenvallers openlijk worden erkend en oplossingen helder worden uitgelegd, versterkt ons vertrouwen dat Markel (New York: MKL) de huidige herpositionering in goede banen kan leiden.

Heico, Markel en TerraVest zijn de handelsweek aan de beurs van New York en Toronto geëindigd op een koers van USD 245,01, USD 1.959,06 en CAD 144,17 per aandeel.

Berkshire: Geen fusie voor BNSF en CSX, wel meer kapitaal naar Japan

De afgelopen week bood een verhelderende blik in de strategische denkwijze van de Amerikaanse investeringsholding Berkshire Hathaway (New York: BRK-B). Terwijl de markt gonsde van de geruchten over een monumentale overname in de Amerikaanse spoorwegsector, kozen Warren Buffett en Greg Abel voor een pragmatische samenwerking. Tegelijkertijd werd aan de andere kant van de wereld, in Japan, het kapitaal juist wel aangesproken om de posities in zorgvuldig geselecteerde handelshuizen verder te vergroten.

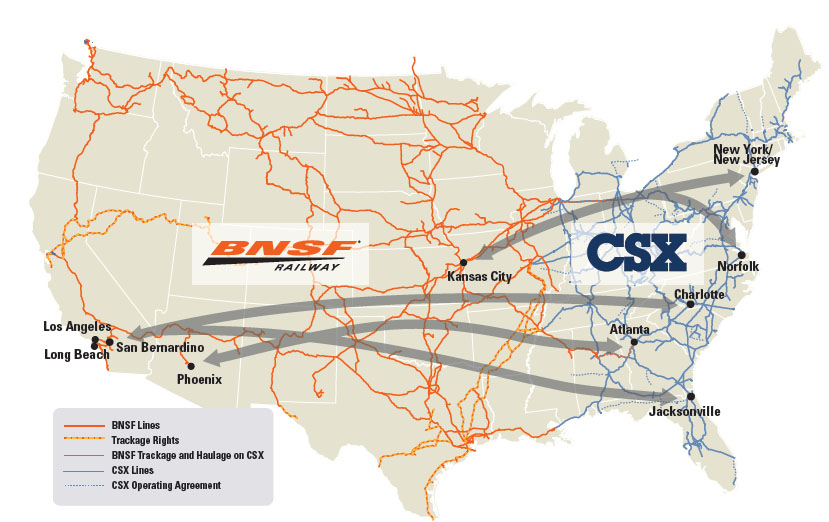

BNSF en CSX: Samenwerking in Plaats van Overname

De Amerikaanse spoorwegsector werd recent opgeschud door de aankondiging van een verrassend fusievoorstel tussen Union Pacific en Norfolk Southern, gericht op het creëren van de eerste kust-tot-kust spoorwegoperator. Deze strategische zet was de directe katalysator voor wijdverspreide speculatie in de markt: analisten en beleggers gingen er massaal vanuit dat BNSF, de spoorweggigant in de portefeuille van Berkshire, en concurrent CSX onder druk stonden om met een eigen fusie te antwoorden om niet achter te blijven.

Deze speculatie werd afgelopen maandag echter resoluut de kop ingedrukt. In een interview met CNBC, later bevestigd door een woordvoerder, maakte Warren Buffett duidelijk dat Berkshire niet geïnteresseerd is in een overname van CSX. De reactie van de markt was onmiddellijk: de aandelen van CSX daalden met 5%, omdat de hoop van beleggers op een overnamepremie vervloog.

In plaats van een kapitaalintensieve en complex te integreren fusie, onthulden de bedrijven de ware aard van hun recente gesprekken: een intensievere samenwerking. Vorige week vrijdag kondigden BNSF en CSX al een nieuwe Intermodal Service Agreement aan. Deze overeenkomst creëert nieuwe directe diensten van kust tot kust en versterkt hun gezamenlijke vrachtnetwerk aanzienlijk. Buffett bevestigde dat hij en zijn beoogd opvolger, Greg Abel, op 3 augustus met CSX-topman Joseph Hinrichs hebben gesproken om deze samenwerking vorm te geven, waarbij expliciet werd gemaakt dat een bod op CSX niet aan de orde was.

Vanuit ons perspectief is dit een klassieke Berkshire-zet. Het management kiest ervoor om de synergetische voordelen van een gecombineerd netwerk te realiseren zonder de risico's en de enorme kapitaaluitgave van een volledige overname. Het is een pragmatische oplossing die de operationele efficiëntie verhoogt en de aandeelhouderswaarde beschermt, een benadering die wij ten zeerste waarderen.

Berkshire Verhoogt Belangen in Japanse Handelshuizen

Terwijl Berkshire in de VS de hand op de knip houdt wat betreft mega-acquisities, wordt er weloverwogen geïnvesteerd in Japan. Op donderdag werd bekend dat Berkshire zijn belang in Mitsubishi Corp. heeft verhoogd tot boven de 10% en ook de positie in Mitsui & Co. verder heeft uitgebreid. Deze stap is een voortzetting van een strategie die vijf jaar geleden werd ingezet: het opbouwen van significante belangen in de vijf grootste Japanse handelshuizen, de zogeheten sogo shosha.

De investeringscasus in deze Japanse conglomeraten is gebaseerd op een dubbele overtuiging: een florerende Japanse economie en een bedrijfscultuur die steeds aandeelhoudersvriendelijker wordt. De sogo shosha zijn diep verweven in de gehele economie, met belangen die variëren van energie en voeding tot lucht- en ruimtevaart en logistiek. Wanneer de Japanse economie groeit, profiteren deze bedrijven optimaal.

Deze aantrekkingskracht wordt onderstreept door Morningstar-analist Michael Makdad in een recent artikel van Barron's. Hij stelt dat deze bedrijven actief werken aan het verhogen van dividenden en het inkopen van eigen aandelen, terwijl ze nog steeds met een onderwaardering van meer dan 20% noteren. Deze combinatie van economische blootstelling, een toenemende focus op aandeelhoudersrendement en een aantrekkelijke waardering sluit perfect aan bij de investeringsfilosofie van Berkshire.

De gebeurtenissen van de afgelopen week tonen een helder beeld van discipline en geduld. In de Verenigde Staten weigert Berkshire mee te gaan in de door de markt gedreven fusiekoorts en kiest het voor een slimmere, kapitaalefficiëntere oplossing. In Japan, waar de combinatie van waarde en een positieve evolutie in corporate governance aanwezig is, wordt het kapitaal wel doelgericht ingezet.

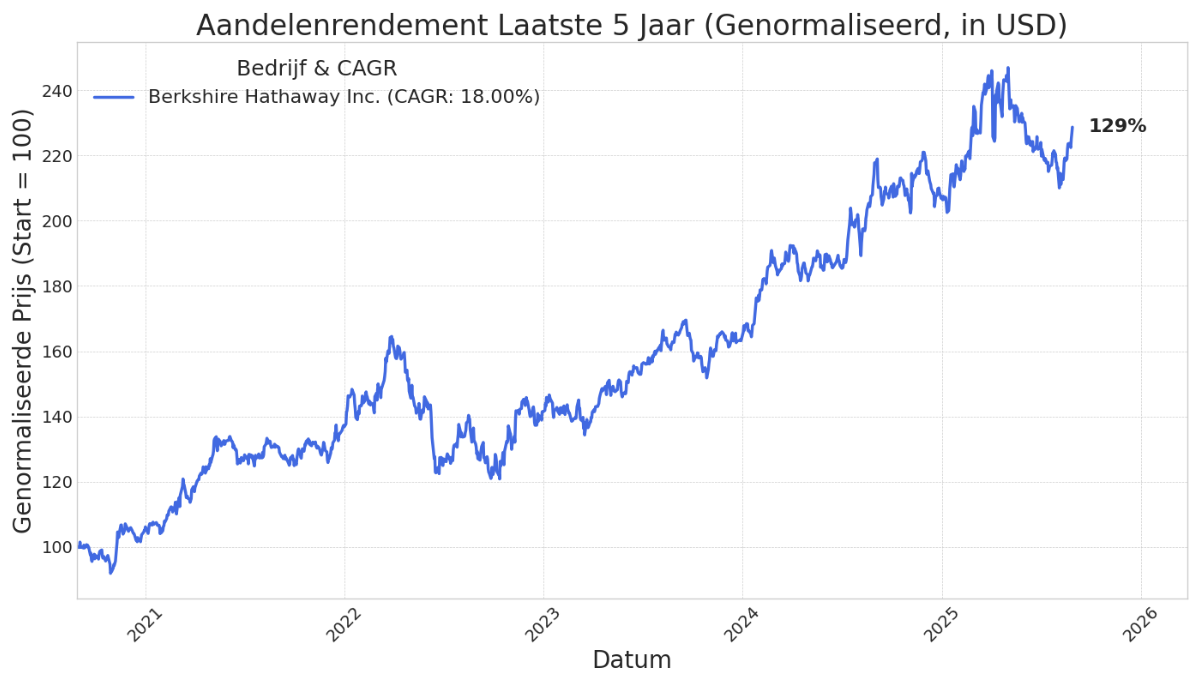

Berkshire Hathaway is de handelsweek aan de beurs van New York geëindigd op een koers van USD 502,98 per B-aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Analyse: De architectuur achter de compounding machine van Chapters Group

Een recente analyse van de Duitse investeringsholding Chapters Group (Frankfurt: CHG) door RollUpEurope biedt een heldere blik op de motor achter het succes van de onderneming. De analyse bevestigt het bekende succesverhaal, maar de oorsprong ervan is minstens zo veelzeggend.

Het begint in 2018. Het bedrijf heet dan nog Medical Columbus, een worstelende software micro-cap die op het punt staat te liquideren. Het is Jan-Hendrik Mohr, toen een jonge fondsmanager met een belang in de onderneming, die het management overtuigt van een radicale koerswijziging: investeer de opbrengst in het 'search fund'-model. Dit cruciale moment legt de basis voor de onderneming zoals we die vandaag kennen.

De kern van het succes rust op drie pijlers. De eerste is de ingenieuze financiële structuur, treffend omschreven als een "layer cake". In essentie past Chapters Group bewezen principes van leverage en multiple-expansie toe, maar dan binnen de superieure structuur van permanent kapitaal.

Het hoofdkantoor haalt kapitaal op en sluist dit door naar de operationele platformen. Zodra de kasstromen het toelaten, herfinancieren zij dit met goedkopere bancaire leningen, wat het rendement maximaliseert. Een belangrijke strategische verschuiving hierin is het toenemende gebruik van ‘bullet’ leningen. Deze minimaliseren de aflossingsdruk in de eerste jaren, waardoor kasstromen direct geherinvesteerd kunnen worden in nieuwe overnames. Dit versnelt het compounding-effect van het vliegwiel significant.

De tweede en wellicht belangrijkste pijler is de focus op menselijk kapitaal. Chapters Group is in de kern een machine die uitmuntend ondernemerstalent identificeert, financiert en faciliteert. Hier is een duidelijke overlap zichtbaar met succesvolle serial acquirers als Danaher. Niet voor niets zijn Mitch Rales (medeoprichter van Danaher) en Will Thorndike (auteur van "The Outsiders") aandeelhouders, wat een enorme bron van expertise en geloofwaardigheid met zich meebrengt.

Door ondernemers een significant minderheidsbelang van circa 20% in hun eigen platform te geven, ontstaat een perfecte afstemming van belangen (skin in the game). Het succes van de eerste platformen, zoals Ookam, is het levende bewijs dat dit werkt. Dit wordt onderstreept door het feit dat de oprichters van Ookam hun belang van 20% inmiddels voor een zeer aanzienlijk bedrag hebben verkocht.

De beloningsstructuur is uniek door de toevoeging van een put-call optie. Deze geeft platformleiders de mogelijkheid hun belang later om te zetten naar aandelen in de Chapters Group zelf. Dit creëert een dubbele prikkel: zowel voor lokaal ondernemerschap op de korte termijn als voor de totale waardecreatie van de groep op de lange termijn.

De derde pijler is de gedecentraliseerde organisatiestructuur. In tegenstelling tot gecentraliseerde modellen wordt het M&A-proces volledig door de platformen zelf gerund, wat het model fundamenteel schaalbaar maakt.

Dit stelt het managementteam op holdingniveau in staat zich te concentreren op wat er op het hoogste niveau echt toe doet: kapitaalallocatie en het verspreiden van best practices. Chapters creëert hiermee een model dat het beste van twee werelden combineert: de ondernemende vrijheid van een decentrale aanpak, maar dan wel binnen een centraal kader van bewezen methodes. Zo wordt zowel de chaos van een volledig losse structuur als de starheid van een top-down geleid model vermeden.

Zoals we in onze eerdere analyse "Chapters Group: Een Veelbelovende Software Compounder" al aangaven, is de focus op de gefragmenteerde Europese VMS-markt een strategisch voordeel. Dit wordt versterkt door de implementatie van de 'Manuscript Method', een concrete machine om latente winst te ontsluiten in de geest van het Danaher Business System.

Een sprekend voorbeeld hiervan, beschreven in onze "Deep Dive: Meer dan enkel een Duitse Constellation Software", is de anekdote van COO Marc Maurer die een dochteronderneming adviseerde de prijzen met 84% te verhogen. Het resultaat was 0% klantverloop, wat de enorme, ongerealiseerde prijszettingsmacht aantoont die nu systematisch wordt ontsloten.

De strategie is helder en de uitvoering ervan is wat Chapters Group onderscheidt als een van de meest veelbelovende serial acquirers in Europa. Samen met Asseco Poland, Constellation Software, Topicus.com en een recente toevoeging (die we vooralsnog enkel met onze klanten delen) beschouwen we Chapters Group als een integraal onderdeel van de softwaregroep binnen onze familieholdingstrategie.

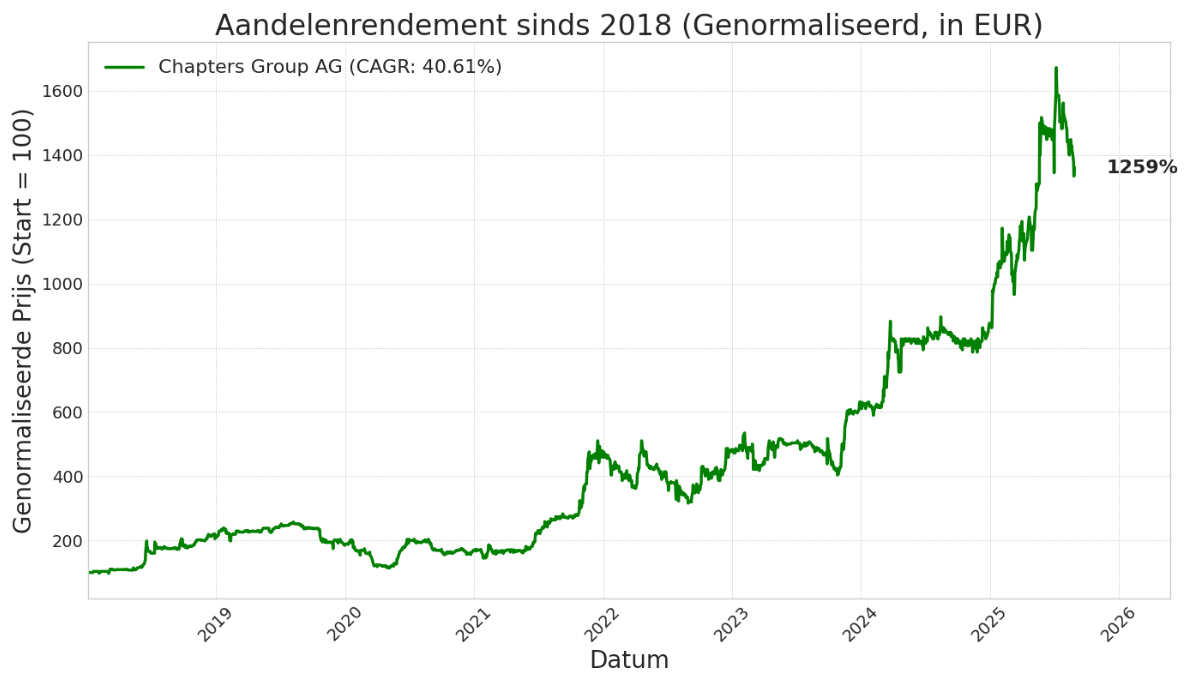

Chapters Group is de handelsweek aan de beurs van Frankfurt geëindigd op een koers van EUR 39,40 per aandeel.

De ongekende kracht van infrastructuur en cybersecurity: Hoe Vorwerk en DTS de groei van MBB aanjagen

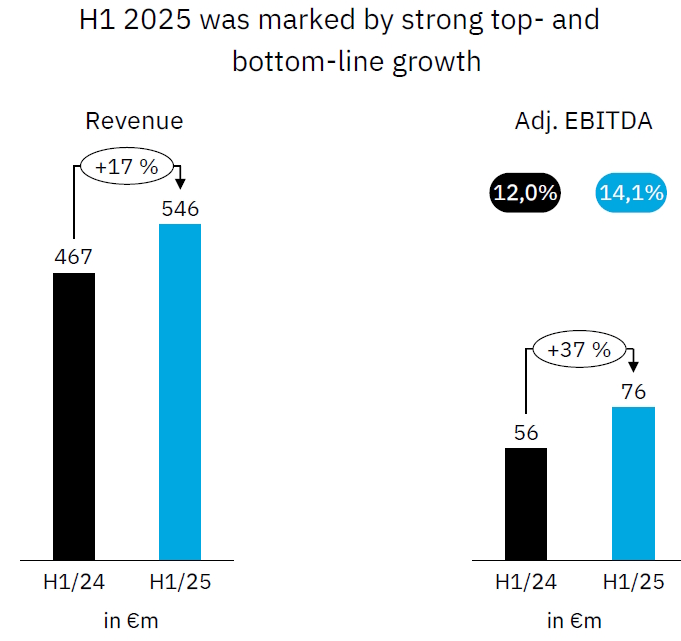

De Duitse investeringsholding MBB SE (Frankfurt: MBB) heeft de resultaten over het eerste halfjaar van 2025 gepresenteerd, en de cijfers tonen een indrukwekkende kracht in de kern van de onderneming, die de zwakte in meer cyclische eindmarkten ruimschoots compenseert. De geconsolideerde omzet steeg met een robuuste 16,8% naar EUR 545,5 miljoen, maar het werkelijke verhaal schuilt in de onderliggende winstgevendheid.

De operationele winst (EBITDA) maakte een sprong van maar liefst 36,8% naar EUR 76,4 miljoen. Dit resulteerde in een marge van 14,1%, een stijging van 2,1 procentpunt en een "historisch hoogtepunt voor een eerste halfjaar", aldus CFO Torben Teichler tijdens de toelichting op de cijfers.

De drijvende kracht achter deze sterke prestatie was het tweede kwartaal, waarin de omzet met 9,2% steeg, maar de operationele winst met een indrukwekkende 40,2% explodeerde naar EUR 46,5 miljoen. Dit illustreert de operationele hefboomwerking in de best presterende onderdelen van de groep.

Het segment Service & Infrastructure, bestaande uit Friedrich Vorwerk en DTS, was de onbetwiste motor van de groep. Dit segment zag de omzet in het eerste halfjaar met 49% stijgen naar EUR 361,6 miljoen en de operationele winst bijna verdubbelen met een groei van 95,4% naar EUR 62,4 miljoen.

Friedrich Vorwerk: De Pijlers van de Energietransitie

Friedrich Vorwerk, gespecialiseerd in kritieke energie-infrastructuur, was de absolute uitblinker. In het tweede kwartaal alleen al groeide de omzet met 45% tot EUR 170 miljoen, met een uitzonderlijk sterke operationele winstmarge van meer dan 21%.

Volgens Teichler is dit te danken aan een "soepele uitvoering", minder druk op personeels-resources dankzij succesvolle aanwervingen, en "goede voortgang op een aantal megaprojecten", waarbij hij specifiek A-Nord en BalWin noemde.

De vooruitzichten worden ondersteund door een orderboek van maar liefst EUR 1,1 miljard per 30 juni 2025 en recent binnengehaalde miljardencontracten. Voorbeelden hiervan zijn de ETL 182-pijplijn voor LNG-transport en een complex deel van de SuedLink-stroomkabel, waar Vorwerk's expertise in HDD-boringen cruciaal is. Dit sterke momentum leidde ertoe dat het management de prognose voor 2025 significant verhoogde naar een omzet van EUR 610-650 miljoen met een operationele winstmarge van 17,5-18,5%.

DTS: De Digitale Vesting in een Groeiende Cyberoorlog

De digitale wereld bevindt zich in een staat van escalerend conflict. Zoals The Economist recentelijk benadrukte, transformeert de opkomst van AI-gedreven hacking cybercriminaliteit van een niche-activiteit naar een wijdverspreide, industriële dreiging. Kunstmatige intelligentie "verbreedt het bereik" van hackers, waardoor ze met minder moeite meer doelwitten kunnen raken. Het genereren van deepfakes, gepersonaliseerde phishing-aanvallen en zelfs zelf-aanpassende malware is eenvoudiger dan ooit.

Deze groeiende dreiging voedt een explosieve groei in de markt voor cyberbeveiliging. Deze wereldwijde trend wordt bevestigd op de thuismarkt van DTS. Volgens de Duitse brancheorganisatie Bitkom, aangehaald in het eigen verslag van MBB, wordt voor de markt van beveiligingssoftware in 2025 een groei van 11% verwacht. Dit is de krachtige rugwind voor DTS, MBB's specialist in dit cruciale veld. DTS richt zich met name op IT-beveiliging voor de Duitse Mittelstand, met een specialisatie in network access control.

De prestaties van DTS zijn sterk, met een omzetgroei van 20,6% naar EUR 58,6 miljoen in het eerste halfjaar en een operationele winstmarge van 13,5%. Een belangrijk hoogtepunt, en een "game changer" volgens Teichler, was het binnenhalen van een vijfjarig contract in de publieke sector met een waarde tussen de EUR 20 en EUR 30 miljoen. Dit is de grootste order in de geschiedenis van DTS en dient als een "vuurtorenproject" dat het bedrijf kwalificeert voor grotere, strategische opdrachten.

Tijdens de conference call vroegen we naar de strategie voor marge-expansie. Teichler lichtte toe dat de focus ligt op het verhogen van het aandeel van de eigen, hogere-marge software. De recente volledige overname van de resterende 19,66% in software-dochter ISL Internet Sicherheitslösungen, waardoor DTS nu 100% eigenaar is, is een cruciale stap om deze strategie te versnellen. ISL fungeert als de "hub" voor de ontwikkeling van eigen softwareproducten.

Teichler verwacht dat de operationele winstmarge op termijn kan stijgen van de huidige 13-15% naarmate de softwareverkoop disproportioneel groeit. Hij voegde hieraan toe dat de 15% marge zeker haalbaar is, maar dat dit niveau nog verder kan stijgen afhankelijk van hoe snel de softwareverkoop aantrekt. Daarnaast wordt ook actief gekeken naar overnamekansen die dit proces kunnen versnellen.

Tegenwind in Cyclische Markten

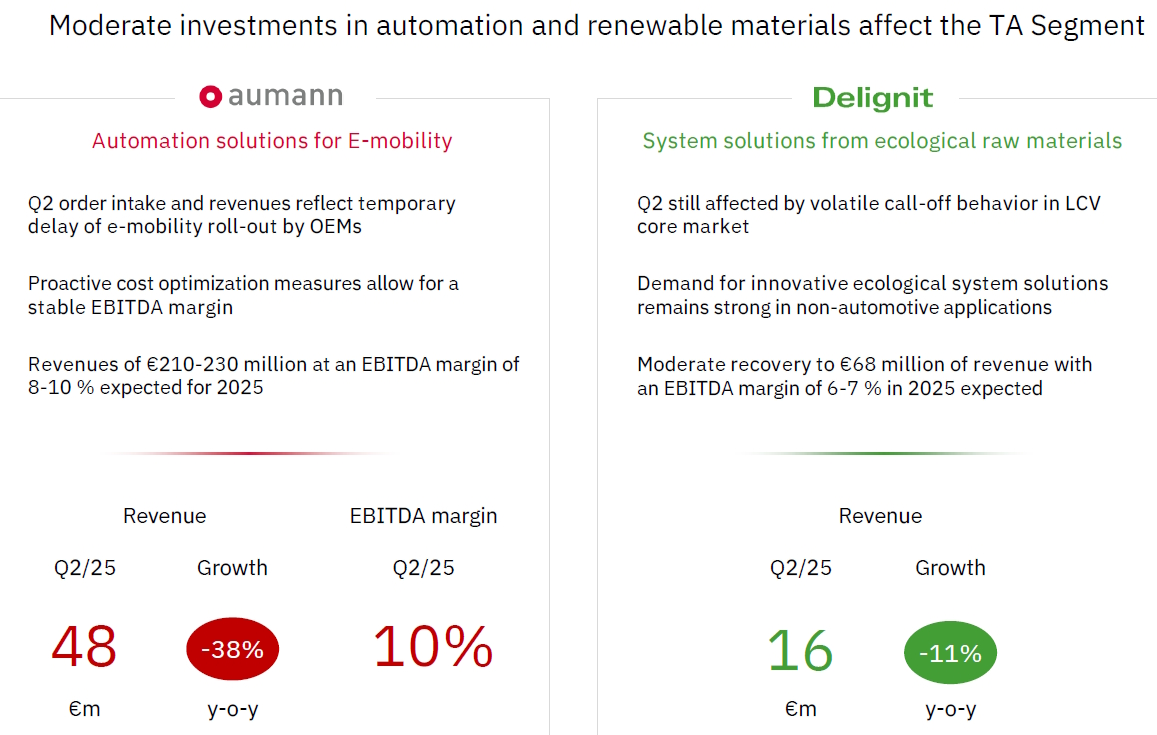

In schril contrast stonden de prestaties van het segment Technological Applications. De omzet daalde in het eerste halfjaar met 20,3% naar EUR 142 miljoen, voornamelijk door de terughoudendheid in de automobielindustrie.

Aumann zag de omzet met 23,4% dalen tot EUR 108,3 miljoen, maar wist door "proactief kostenbeheer" de operationele winstmarge stabiel te houden op een respectabel niveau van 10,8%. Hoewel de orderinstroom in de automobielsector zwak blijft, groeit het 'Next Automation'-segment met 20%, wat de succesvolle diversificatiestrategie onderstreept.

Het Next Automation segment vertegenwoordigt Aumann's strategische diversificatie weg van de traditionele automobielindustrie. Het focust op automatiseringsoplossingen voor groeimarkten zoals clean tech, luchtvaart & defensie en gezondheidszorg. Ondanks de algehele tegenwind voor Aumann, toont dit segment juist een positieve dynamiek.

In het eerste halfjaar van 2025 steeg de orderontvangst in Next Automation met een indrukwekkende 20,4% naar EUR 21,9 miljoen. Deze groei werd ondersteund door een belangrijke order in het clean tech domein, ter waarde van circa EUR 4 tot 6 miljoen. Ook de orderportefeuille van het segment groeide en kwam uit op EUR 47 miljoen. Dit toont aan dat de strategie om te verbreden vruchten afwerpt en een buffer vormt tegen de volatiliteit in de e-mobility markt.

De winstgevendheid van het segment blijft met een operationele winstmarge van 13,5% robuust. Aumann geeft expliciet aan de uitbreiding van Next Automation verder te willen versnellen, zowel organisch als via gerichte overnames. De onderliggende drijfveren voor deze markten, zoals de energietransitie (clean tech) en de modernisering van defensie, bieden een structurele rugwind op de lange termijn.

Het Consumer Goods segment had eveneens te kampen met een zwakke consumentenvraag en opstartkosten voor nieuwe capaciteit bij tissueproducent Hanke, wat resulteerde in een operationele winst van slechts EUR 1,4 miljoen, tegenover EUR 4,2 miljoen een jaar eerder.

Actief Portefeuillebeheer & Kapitaalallocatie

Een opvallend punt in het halfjaarrapport was de verkoop van aandelen in alle drie de beursgenoteerde dochterondernemingen.

Tijdens de earnings call gaf CFO Torben Teichler, in antwoord op vragen van Tresor Capital partner en mede-eigenaar Michael Gielkens, cruciale context bij deze transacties. De verkoop in Friedrich Vorwerk, waardoor het belang daalde naar 48,55%, was primair bedoeld om de liquiditeit van het aandeel te vergroten. Teichler legde uit dat MBB "benaderd was door verschillende banken" om dit te doen vanwege de "sterke interesse van Amerikaanse investeerders" sinds de opname in de SDAX-index.

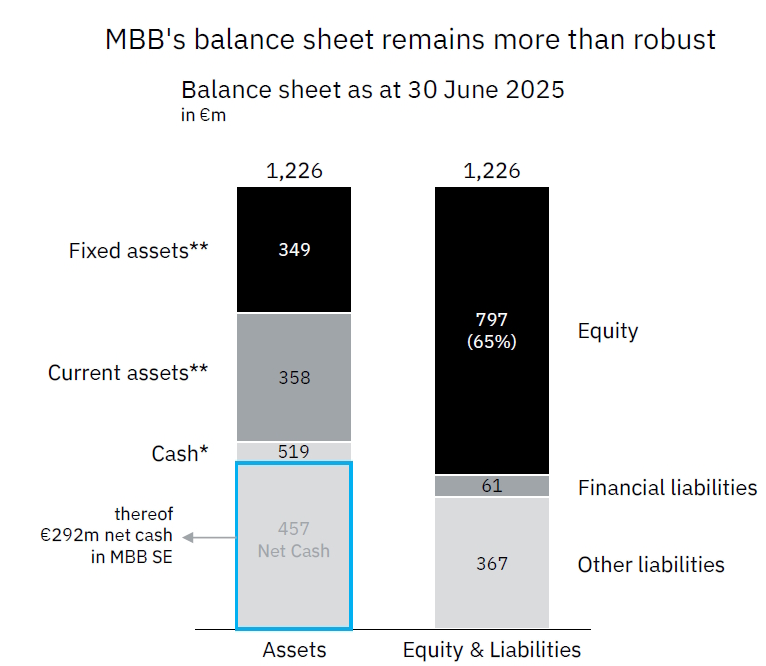

Bij Aumann participeerde MBB in een aandeleninkoopprogramma, waardoor het belang daalde naar 48,86%. Deze verkopen moeten dus niet gezien worden als een signaal dat MBB zich voorbereidt op een grote overname, maar als tactische zetten om de waarde van de dochters op de kapitaalmarkt te optimaliseren. Met een "oersterke" balans, met een netto kaspositie van EUR 457,4 miljoen op groepsniveau waarvan EUR 292 miljoen op holdingniveau, is MBB uitstekend gepositioneerd om overnamekansen te benutten.

De liquide portefeuille van MBB bestaat uit een groot deel staatsobligaties en bedrijfsobligaties, aangevuld met een omvangrijke aandelenportefeuille. We vroegen Teichler of MBB transparanter kan worden in de belangrijkste posities die ze hierin hebben (waaronder Alphabet en Microsoft als topposities).

Deze aandelenportefeuille is volgens Teichler grotendeels een "large-cap blue-chip portefeuille met een zekere Amerikaanse focus", vergelijkbaar met wat men van een conservatieve institutionele belegger mag verwachten. Het doel is om het geld verantwoord te beleggen en rendement te genereren totdat er verdere overnamekansen of andere manieren om de kas te gebruiken worden gevonden.

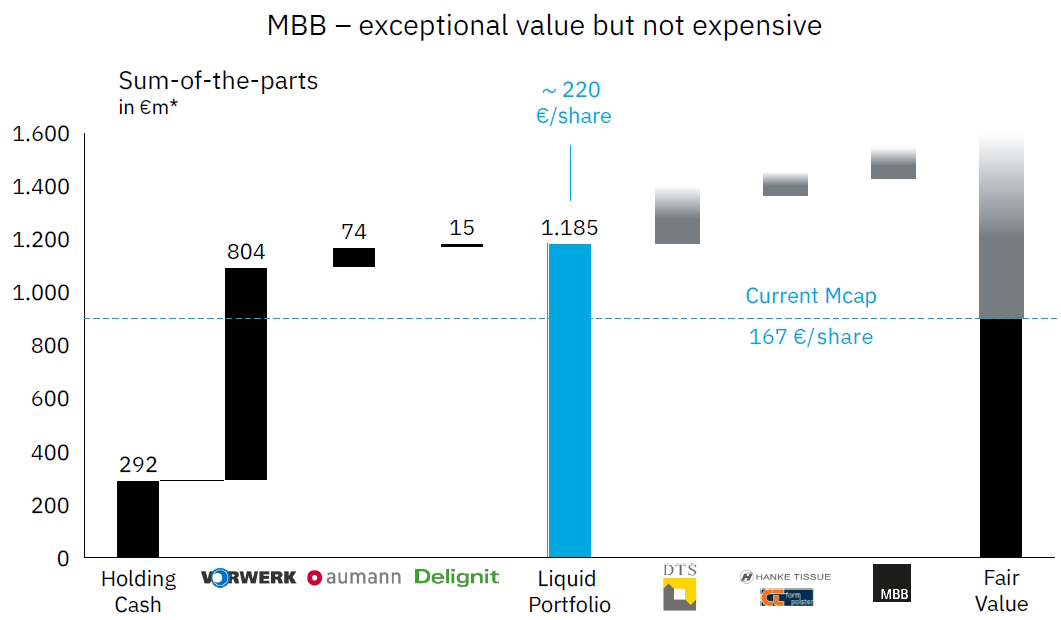

De onderliggende waarde van de holding, zoals geïllustreerd in de 'sum-of-the-parts' waardering in de bedrijfspresentatie, blijft significant hoger dan de huidige beurskoers. De presentatie toont een beurswaarde van circa EUR 167 per aandeel, terwijl de waarde van de liquide activa (kasgeld en beursgenoteerde belangen) alleen al neerkomt op circa EUR 220 per aandeel. Dit impliceert dat de markt een nul- of zelfs negatieve waarde toekent aan de rest van de portefeuille, inclusief het winstgevende en snelgroeiende DTS.

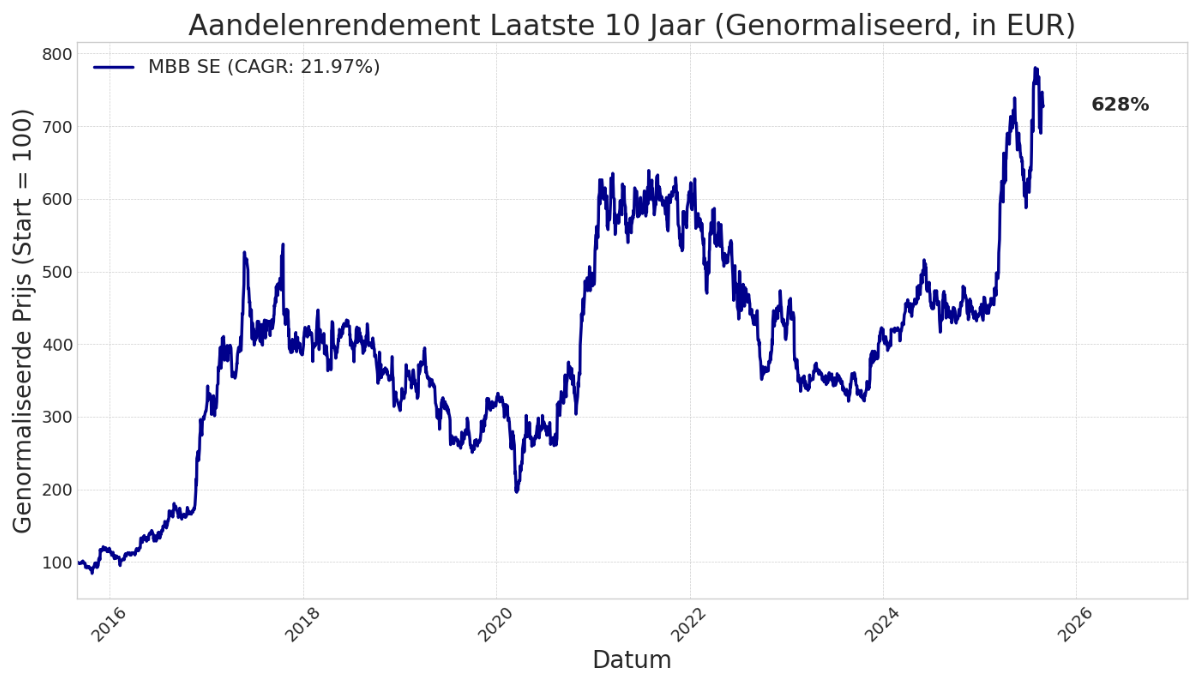

MBB is de handelsweek op de beurs van Frankfurt geëindigd op een koers van EUR 164,60 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .