Familieholdings #36 - Waarom Alphabet de AI-race wint en MBB een koopje is

De onderwerpen van deze week:

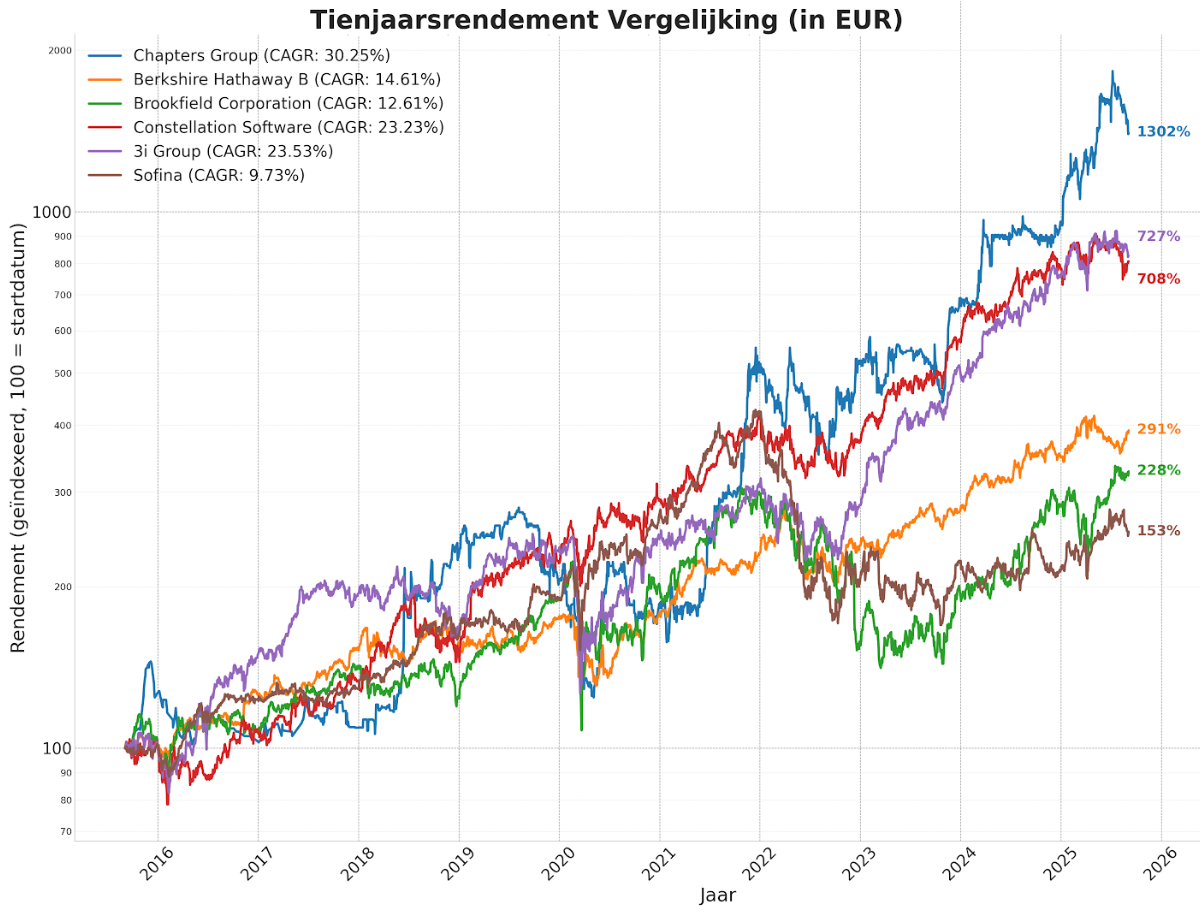

De Duitse investeringsholding MBB SE combineert een gedisciplineerde 'buy and hold'-strategie met een hands-on ondernemersmentaliteit, gedreven door de megatrends energietransitie en cybersecurity, en wordt door de markt verhandeld met een grote korting die de winstgevende niet-beursgenoteerde bedrijven op een negatieve waarde taxeert.

Ondanks zwakke kwartaalcijfers door tegenwind vanuit de markt en onzekerheid over Amerikaanse tarieven, hint een opvallende aandeleninvestering op de balans van TerraVest op een mogelijke, nog niet aangekondigde strategische overname.

In Het Kort:

3i Group (Londen: III) verkoopt zijn belang in het Duitse MAIT na een succesvol buy-and-build traject. Sinds de instap in 2021 werden 14 overnames gedaan, verdubbelde de EBITDA en groeide het aandeel terugkerende inkomsten aanzienlijk. Met een rendement van 2,7x en een IRR van circa 27% wordt de exit een van 3i’s meest winstgevende investeringen van de afgelopen jaren. De nieuwe eigenaar wordt de holding Deutsche Beteiligungs AG (DBAG).

Berkshire Hathaway (New York: BRK.B), met een belang van 27,5% nog altijd de grootste aandeelhouder van Kraft Heinz, ziet met de aangekondigde splitsing het “blockbuster merger”-verhaal van 2015 grotendeels ontmanteld worden. Warren Buffett toonde zich teleurgesteld over deze ontwikkeling. Ondanks jarenlange steun verloor het aandeel sinds de fusie bijna 70% van zijn waarde. Over een mogelijke exit zei Buffett dat Berkshire altijd zal handelen in het belang van de onderneming zelf en geen uitzonderingsdeals zal accepteren.

Brookfield (New York: BN) neemt samen met Sumitomo, SMBC Aviation Capital en Apollo vliegtuigleasemaatschappij Air Lease van de beurs. De deal waardeert de onderneming op USD 28,2 mrd (inclusief schulden). Air Lease bezit 495 vliegtuigen en is wereldwijd de vijfde grootste lessor. De sector profiteert nog altijd van hoge huurprijzen door krapte in het aanbod. De transactie wordt in de eerste helft van 2026 afgerond, met Dublin als nieuwe standplaats.

Chapters Group AG (Frankfurt: CHG) heeft een deel van zijn belang in Software Circle plc, een Britse serial acquirer gericht op nichesoftwarebedrijven in het VK en Ierland, verkocht. Het belang daalt van 103,6 miljoen naar 83,9 miljoen aandelen, waarmee Chapters nu nog 21,5% van de aandelen bezit.

Constellation Software (Toronto: CSU) blijft zijn overnamestrategie onverminderd doorzetten. In de afgelopen week kwamen er opnieuw meerdere deals bij, waaronder Pixeon in Brazilië (480 medewerkers, actief in healthcare IT) en BMF in Duitsland (specialist in data- en softwareoplossingen voor de auto- en e-commerce-sector). Daarmee loopt het aantal transacties dit jaar verder op naar 61 overnames.

Sofina (Brussel: SOF) blijft meedoen aan de Europese AI-race via haar belang in Mistral AI. Het Franse bedrijf haalde in een nieuwe kapitaalronde EUR 2 miljard op tegen een waardering van circa EUR 12 miljard, ruim het dubbele van vorig jaar. Sofina participeerde al in eerdere rondes en behoort daarmee tot de eerste institutionele investeerders die Mistral ondersteunen, naast onder meer Nvidia en Andreessen Horowitz. Dankzij die vroege betrokkenheid profiteert Sofina direct van de forse waardesprong.

3i Group, Berkshire Hathaway, Brookfield, Chapters Group, Constellation Software en Sofina worden momenteel verhandeld aan de beurzen van Londen, New York, New York, Frankfurt, Toronto en Brussel tegen koersen van respectievelijk GBP 39,22, USD 499,05, USD 65,92, EUR 37,50, CAD 4.596,35 en EUR 252,60.

Rechtszaken zetten de tegenwind om in rugwind voor Alphabet

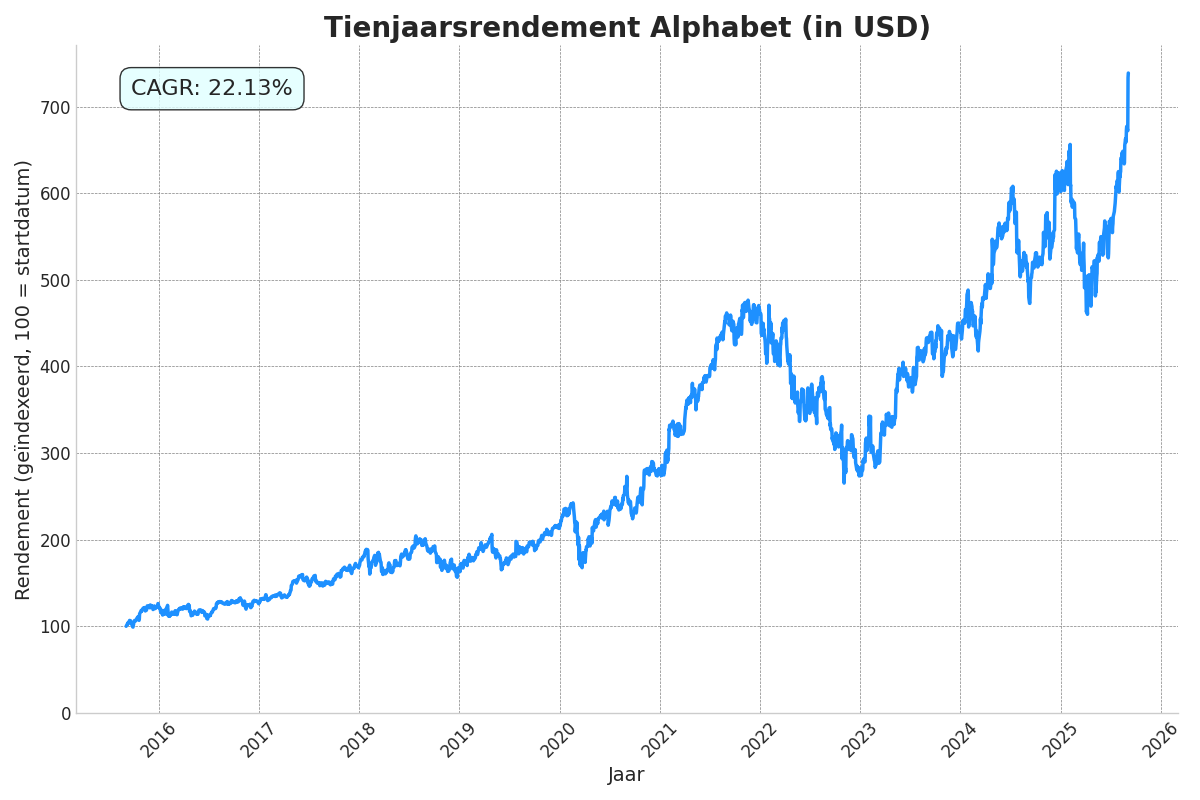

Het was een bewogen week voor de Amerikaanse investeringsholding Alphabet (New York: GOOGL), het moederbedrijf van Google, YouTube, Waymo en vele andere ondernemingen. Een belangrijke juridische overwinning in de Verenigde Staten werd overschaduwd door een miljardenboete vanuit Brussel. De tegenstrijdige ontwikkelingen tekenen een complex beeld van de uitdagingen en kansen waar het bedrijf voor staat. Per saldo schoot de koers van het bedrijf wel fors omhoog. Hieronder volgt een uiteenzetting.

Brussel legt Google alsnog een miljardenboete op

Waar eerder deze week nog werd gespeculeerd over uitstel, heeft de Europese Commissie vandaag alsnog een harde sanctie opgelegd in het langlopende onderzoek naar Google’s dominantie in de advertentietechnologie. De Commissie legt Alphabet een boete op van EUR 2,95 miljard voor het misbruiken van zijn marktmacht.

Volgens de toezichthouder heeft Google sinds 2014 stelselmatig zijn eigen online display-advertentietechnologie bevoordeeld, ten nadele van concurrerende ad tech-bedrijven en online uitgevers. De beslissing, die oorspronkelijk voor begin deze week gepland stond maar kort werd vertraagd, verplicht het bedrijf om binnen 60 dagen een plan te presenteren om de belangenverstrengeling en het bevoordelen van de eigen diensten te stoppen.

De Commissie handhaaft bovendien zijn eerdere standpunt dat een afstoting van bedrijfsonderdelen een mogelijke structurele remedie blijft. Men zal echter eerst de voorstellen van Google afwachten alvorens verdere stappen te overwegen. In een eerste reactie noemde Google de beslissing "verkeerd" en kondigde het aan in beroep te gaan.

Chrome blijft van Google door Gemini?

Naast de Europese ontwikkelingen speelde er deze week ook een belangrijke doorbraak in de Verenigde Staten. Daar liep een antitrustprocedure rond de vraag of Google zijn machtspositie in online search en de daaraan gekoppelde advertentie-inkomsten illegaal heeft uitgebuit om concurrentie te onderdrukken. Het Ministerie van Justitie (DOJ) had eerder betoogd dat Google door exclusieve contracten, bundeling en technische voordelen effectief een monopolie in stand hield.

De federale rechter erkende in zijn uitspraak dat Google nog steeds de duidelijke marktleider is in search en online advertising, maar kwam tot de conclusie dat de markt intussen zodanig is veranderd dat er voldoende nieuwe concurrentie is ontstaan door generatieve AI-modellen. Daarbij werden expliciet namen genoemd als ChatGPT (OpenAI), Claude (Anthropic) en Perplexity AI. Deze modellen zijn nog geen volwaardige general search engines (GSE’s), maar bewegen zich wel duidelijk in die richting.

Op basis hiervan oordeelde de rechtbank dat er op dit moment geen reden is om Google te verplichten zijn browser Chrome af te stoten of structureel de organisatie te splitsen. In plaats van harde remedies ziet de rechter de markt zelf al richting meer concurrentie bewegen. De enige concrete verplichting die aan Google is opgelegd, is dat het bedrijf data moet delen met concurrenten, zodat er een gelijker speelveld ontstaat.

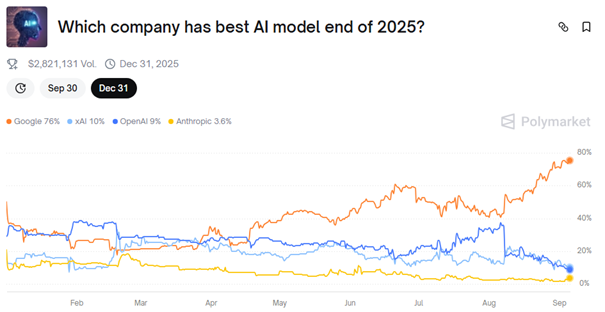

Wat de uitspraak van de Amerikaanse rechter zo opmerkelijk maakt, is dat Google’s eigen AI-model Gemini al langere tijd wordt gezien als het beste model in de markt. Op platforms zoals Polymarket, waar duizenden beleggers en gebruikers hun verwachtingen inprijzen, staat Gemini sinds maanden stevig bovenaan. Eind augustus noteert Google’s model ruim 75% kans om eind 2025 als beste AI-model te worden beschouwd, ver voor concurrenten als xAI (10%), OpenAI (9%) en Anthropic/Claude (3,6%).

Dit creëert een unieke paradox. De rechter concludeerde dat er “voldoende concurrentie” ontstaat door de snelle opkomst van generatieve AI-modellen, en gebruikte dat als argument om Google niet te verplichten Chrome af te stoten. Maar binnen die groep modellen wordt juist Google’s eigen Gemini al als de marktleider gezien als het gaat om de technische capaciteiten van het model. Met andere woorden: de competitie die de rechter aanwijst als tegenwicht voor Google’s macht in search, wordt in de praktijk al deels gedomineerd door Google zelf.

Samenwerking met Apple

Deze al sterke positie werd deze week verder bevestigd nadat Apple aankondigde om volgend jaar een eigen AI-gedreven web search tool te lanceren. Deze nieuwe functionaliteit moet in eerste instantie worden geïntegreerd in Siri, en later ook in Safari en Spotlight. Het idee is om Siri transformeren van een simpele voice-assistant naar een volwaardige “answer engine”.

Op papier lijkt dit de opmaat naar directe concurrentie met Google. Maar achter de schermen is de realiteit anders. Apple test momenteel namelijk een op maat gemaakte versie van Gemini als kerntechnologie voor de nieuwe Siri-summarizer, en overweegt zelfs om Gemini ook breder in te zetten binnen de AI-zoekarchitectuur. Daarmee is Google dus niet een concurrent, maar juist een partner in Apple’s nieuwe AI-strategie.

Herwaardering van belang in concurrent Anthropic

Een laatste voorbeeld van de positie van Alphabet als AI-leider komt via het GenAI model Claude, dat in de uitspraak van de rechtszaak nog werd genoemd als een van de modellen die de concurrentie met Google opvoeren. Claude is het AI-product van het bedrijf Anthropic, dat zich in korte tijd heeft ontwikkeld tot een veelbelovende speler in de sector.

Het opmerkelijke is dat Alphabet ook hier juist direct meeprofiteert. Het bedrijf bezit ongeveer 14% van Anthropic, een belang dat ontstond na een investering van naar schatting USD 2,5 tot USD 3 miljard in 2023. Google staat dus niet alleen tegenover Claude als concurrent, maar verdient tegelijk mee als aandeelhouder van Anthropic. En dat betaalt zich uit: de recente kapitaalronde waardeerde Anthropic op USD 183 miljard, waardoor Alphabet’s belang is opgeblazen tot zo’n USD 25 miljard, een vertienvoudiging in amper twee jaar, goed voor bijna 1% van de totale beurswaarde van de investeringsholding.

Die positie wordt versterkt door het feit dat Google beschikt over de grootste database aan videodata ter wereld via YouTube. In een fase waarin AI-modellen nog moeite hebben met het volledig begrijpen en genereren van foto’s en video’s, is dat een enorme voorsprong. Deze content kan gebruikt worden om Gemini verder te trainen en te differentiëren, met video als potentiële nieuwe frontier voor AI. Daarnaast heeft Google een unieke positie in cloud: het is de enige van de drie grote aanbieders (naast AWS en Microsoft) die een toonaangevend intern AI-model heeft dat direct via zijn cloud-applicaties naar klanten gebracht kan worden.

Wij sluiten ons in grote lijnen aan bij de visie van Bill Ackman, die recent nog stelde dat Alphabet zijn AI-potentieel steeds overtuigender verzilvert. Van de AI Overviews in Search, die al miljarden gebruikers bereiken, tot de groei van Cloud met steeds hogere marges: de moats van Alphabet worden niet kleiner, maar juist breder. De combinatie van modellen, eigen chips en distributiekanalen zorgt voor een steeds sterkere differentiatie.

Door de potentiële samenwerking met Apple kan Gemini bovendien geïntegreerd worden in honderden miljoenen iPhones en Macs. Dat zorgt niet alleen voor enorme exposure, maar ook voor gewoontevorming bij consumenten. En in een markt waar de verschillen tussen modellen voor de gemiddelde gebruiker nauwelijks zichtbaar zijn, zal juist die gewenningsfactor, de “stickiness”, bepalen wie de langetermijnwinnaars worden.

Kijkend naar de toekomst achten wij het scenario dat door @borrowed_ideas werd geschetst zeer realistisch. Het ontwikkelen van generatieve AI-modellen is, en blijft naar alle waarschijnlijkheid, een extreem kapitaalintensief proces. Met de veelvoud aan spelers, van ChatGPT en xAI tot DeepSeek, Perplexity en Claude, lijkt toekomstige prijsdruk vrijwel onvermijdelijk. Marges zullen onder druk komen te staan en bedrijven zonder diepe zakken verdwijnen uit de markt. Uiteindelijk is er waarschijnlijk slechts ruimte voor twee à drie wereldwijde leiders.

Wij zijn door deze ontwikkelingen en mogelijkheden dan ook overtuigd dat Alphabet met Gemini daar één van zal zijn. Ondanks de recente opleving van de koers naar nieuwe all-time highs, zien wij nog steeds aanzienlijke onderliggende potentie. Alphabet combineert ongeëvenaarde schaal, toegang tot unieke datasets en de financiële slagkracht om deze consolidatieslag niet alleen te overleven, maar er sterker uit te komen.

Alphabet wordt momenteel aan de beurs van New York verhandeld op een koers van USD 233,22 per A-aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

MBB: een ondernemende investeringsholding

In de wereld van beursgenoteerde holdings zijn er maar weinig die de discipline van een kapitaalallocator zo naadloos weten te combineren met de hands-on-mentaliteit van een ondernemer. Het Duitse MBB SE (Frankfurt: MBB) is zo'n zeldzame entiteit.

Een recent interview met Executive Chairman, oprichter en grootaandeelhouder Christoph Nesemeier en CFO Torben Teichler, gehouden tijdens de Hamburger Investorentage, bood een dieper inzicht in de machinekamer van deze Duitse holding. Het onthult een filosofie die geworteld is in langetermijndenken, operationeel partnerschap en een bijna koppige weigering om zich te laten leiden door de kortetermijngrillen van de markt.

De kern van het succes van MBB is een duidelijke afwijzing van het gangbare private equity model van snel kopen en verkopen. "Wij zijn sinds de oprichting een ‘buy and hold’ onderneming," benadrukte medeoprichter Nesemeier in het interview. "Wij hebben de firma's altijd voor de lange termijn in de portefeuille gehouden, omdat we er vast van overtuigd zijn dat een langetermijnontwikkeling veel meer ontwerpmogelijkheden biedt dan het kortstondige ‘erin en eruit’. Je gaat ook een ander commitment aan wanneer je voor de lange termijn in een bedrijf stapt." Dit wijst op een actieve benadering van 'buy and build'.

Het meest sprekende voorbeeld is de evolutie van Friedrich Vorwerk. Na de overname werd het bedrijf eerst versterkt door de acquisitie van zijn grootste regionale concurrent, Bohlen & Doyen, waardoor een onbetwiste marktleider ontstond. Vervolgens werd via een beursgang de toegang tot de kapitaalmarkt gezocht, niet als exit, maar als enabler. Deze markttoegang verschafte de financiële slagkracht om de centrale rol in de Duitse energietransitie, een kapitaalintensieve megatrend, volledig te kunnen benutten. Deze methodiek, een solide basis identificeren, strategisch versterken en vervolgens financieren voor dominantie in een groeimarkt, is de essentie van de waardecreatie door MBB.

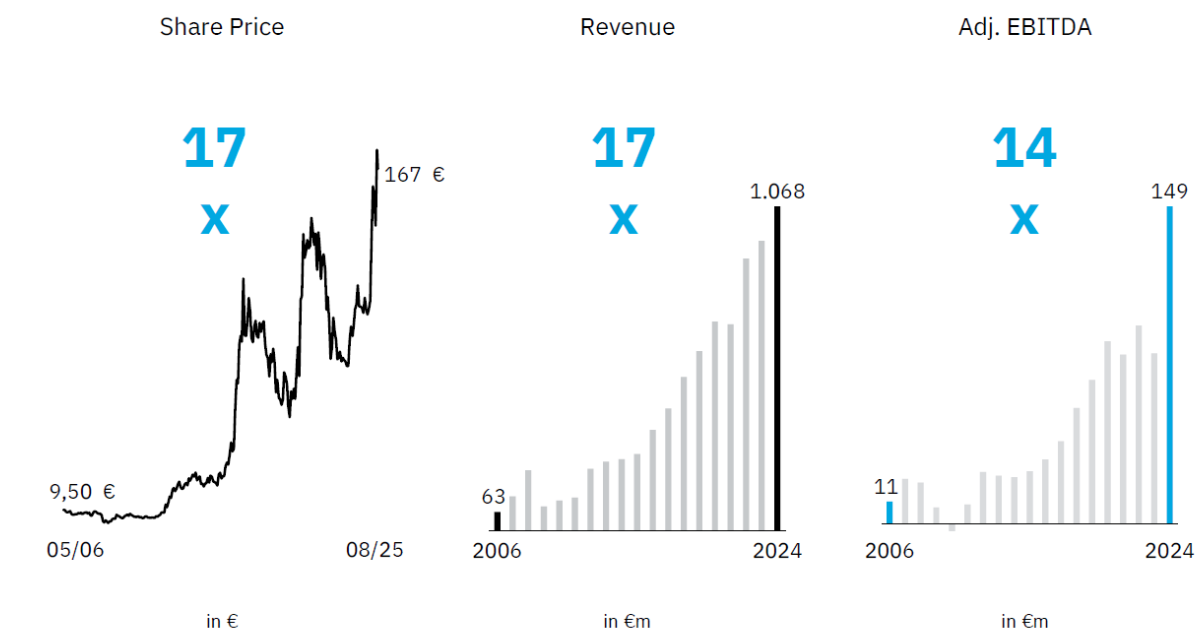

De resultaten spreken voor zich (zie ook onderstaande figuur): sinds de beursgang in 2006 is zowel de beurskoers als de omzet met een factor zeventien gegroeid en de operationele winst met een factor veertien.

De dubbele groeimotor: de energietransitie en cybersecurity

De indrukwekkende prestaties van MBB in het eerste halfjaar van 2025, met een omzetgroei van 17 procent en een sprong in de operationele winst van 37 procent, worden gedragen door twee krachtige en duurzame trends. Friedrich Vorwerk is de architect van de Energiewende, terwijl DTS IT de digitale vesting is in een cyberoorlog.

De strategie van MBB rust op het identificeren en uitbouwen van posities in duurzame trends. Christoph Nesemeier lichtte de twee huidige pijlers in het interview toe. "MBB is in de gelukkige positie dat we met Friedrich Vorwerk een trend, de energiewende, bezetten die onverminderd doorzet en zelfs groter wordt," stelde hij. "En we hebben met onze joker DTS ook in de cybersecurity een wonderbaarlijk bedrijf dat zich geweldig ontwikkelt."

CFO Torben Teichler voegde toe dat DTS "enorme tractie" krijgt met een omzetgroei van meer dan 20 procent en het binnenhalen van "grote, geweldige flagship opdrachten." Deze uitspraken worden ondersteund door de harde cijfers: het segment Service & Infrastructure, dat beide bedrijven omvat, zag de omzet in het eerste halfjaar van 2025 met 49 procent stijgen, waarbij Vorwerk een orderboek van EUR 1,1 miljard rapporteerde.

De cultuur

Wat een van de meest onderscheidende factoren is, is de operationele cultuur van MBB. Het hoofdkantoor in Berlijn telt slechts elf medewerkers. "We werken zeer collegiaal en in zeer vlakke hiërarchieën samen," lichtte CFO Teichler toe. "Ik geloof dat dit een aspect is dat ons zeer snel en succesvol maakt, vooral bij investeringsbeslissingen. We kunnen snel ageren en als een speedboot opereren, wat vele anderen in complexere structuren simpelweg niet kunnen."

Deze wendbaarheid wordt gecombineerd met de directe betrokkenheid van de oprichters en grootaandeelhouders, Nesemeier en Gert-Maria Freimuth, wat snelle, ondernemende beslissingen mogelijk maakt. Deze pragmatische cultuur komt ook terug in hun investeringscriteria. Ze vermijden bewust sectoren die ze niet door en door begrijpen. "Je zult nooit een MBB vinden dat plotseling actief is in de biotech of venture capital," verzekerde Teichler. "We houden van bedrijfsmodellen die we met een gezond, intelligent boerenverstand kunnen begrijpen."

Sparringspartner

De ware kracht van de MBB filosofie manifesteert zich het duidelijkst wanneer dochterondernemingen zoals Aumann en Delignit geconfronteerd worden met tegenwind vanuit de automobielsector. Waar een typische holding zou focussen op kostenreductie, is de boodschap van MBB fundamenteel anders. "Wij sporen hen aan om zich niet depressief in een hoekje terug te trekken, maar om juist dan aan te vallen, nieuwe trends op te pakken en als management agressief in deze thema's te stappen," verklaarde Christoph Nesemeier.

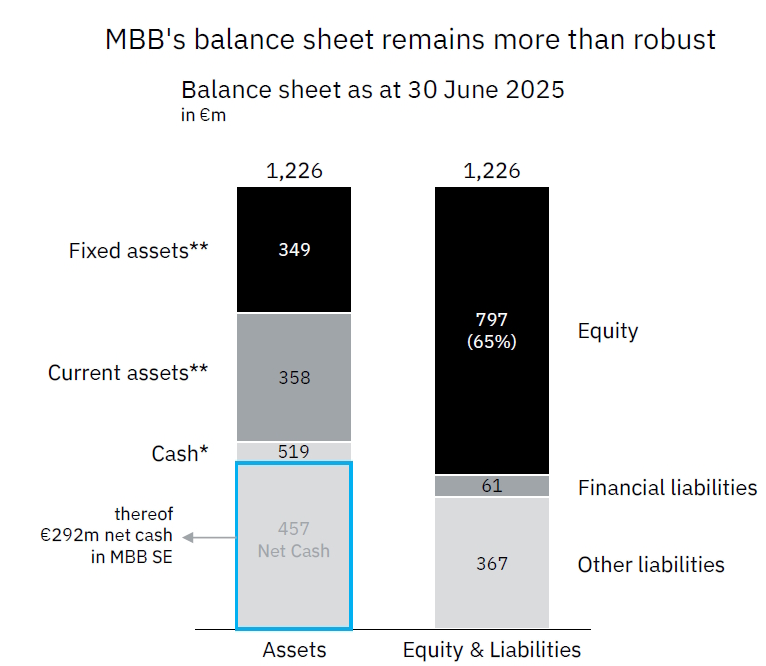

Deze anticyclische, ondernemende houding wordt direct mogelijk gemaakt door een van de belangrijkste pijlers van de MBB structuur: een ijzersterke financiële positie. "Wij ontnemen onze bedrijven de last om met een bank over een krediet te onderhandelen, omdat ze allemaal aan de kapitaalzijde zo zijn uitgerust dat ze zich die tijd kunnen besparen."

Die vrijgespeelde managementtijd wordt niet gebruikt om te consolideren, maar om te innoveren. Een perfect voorbeeld is de succesvolle diversificatie bij Aumann. Terwijl de automobielsector zwak is, groeit het ‘Next Automation’ segment, gericht op groeimarkten zoals clean tech, luchtvaart & defensie en gezondheidszorg, met 20 procent. Dit toont aan dat de strategie om te verbreden vruchten afwerpt en een buffer vormt.

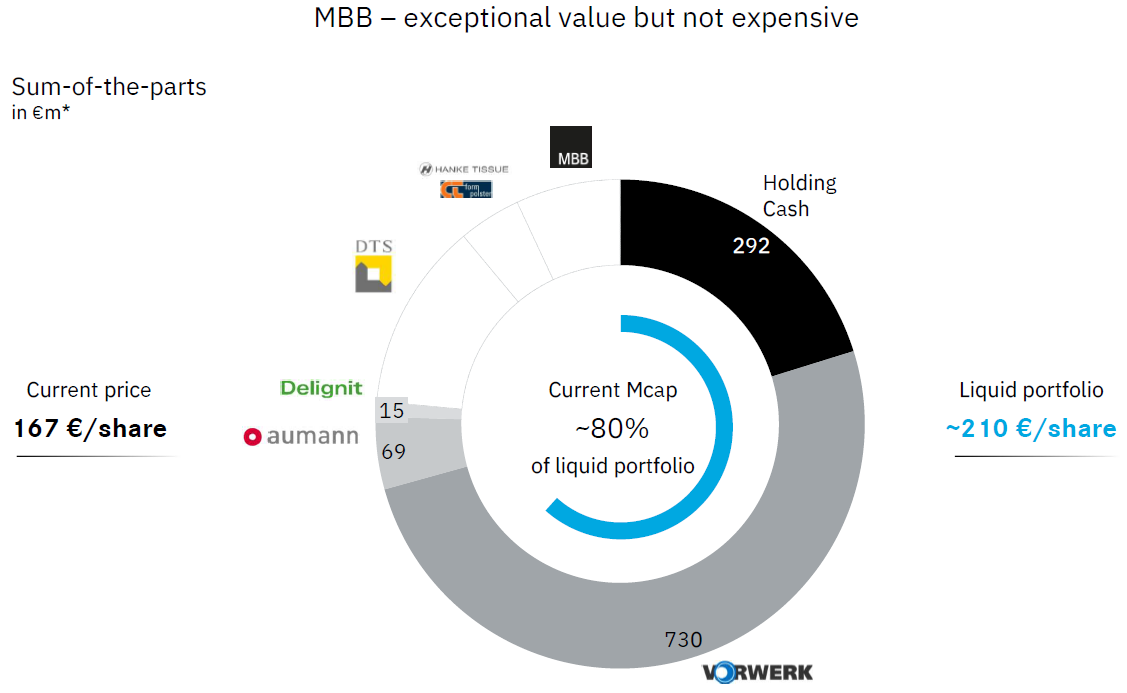

Een som-der-delen-analyse, die wordt ondersteund door de berekening in de eigen presentatie van MBB, kwantificeert deze korting. De beurskoers op 28 augustus van EUR 167 per aandeel is significant lager dan de waarde van enkel de liquide activa. De EUR 292 miljoen in cash op holdingniveau en de beurswaarde van de belangen in Vorwerk, Aumann en Delignit vormen samen een liquide portefeuille van EUR 1,1 miljard, wat neerkomt op circa EUR 210 per aandeel.

Voor beleggers die bereid zijn door de kortetermijnmist heen te kijken, biedt dit een zeldzame kans. MBB belichaamt de combinatie van operationele excellentie, een gedisciplineerde eigenaarsmentaliteit en een aantrekkelijke waardering, ondanks de koerssprong van ruim 60% in 2025. MBB blijft dan ook een van de hoekstenen van onze familieholdingstrategie.

MBB is de handelsweek op de beurs van Frankfurt geëindigd op een koers van EUR 162,20 per aandeel.

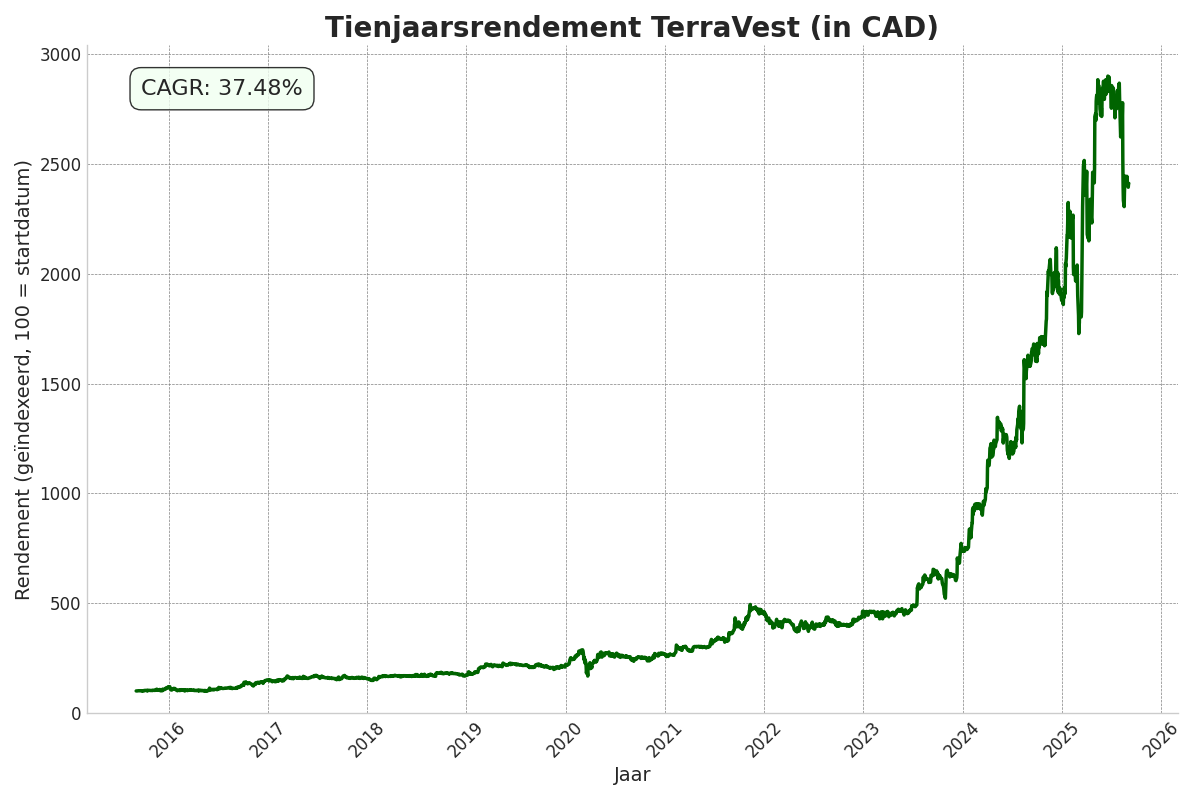

TerraVest onder druk, maar hint op verborgen deal

De Canadese investeringsholding TerraVest (Toronto: TVK) rapporteerde zwakke Q3-resultaten. De omzet steeg met 70% naar USD 406 miljoen, grotendeels dankzij de overname van EnTrans, maar organische groei kwam uit op -2%. Daarmee wordt duidelijk dat de groei uit acquisities komt, terwijl de onderliggende portefeuille onder druk staat. Voor het eerst erkende het management expliciet dat recente Amerikaanse tariefmaatregelen leiden tot onzekerheid en uitstel van orders.

Volgens CEO Dustin Haw “presteert de portefeuille in zijn geheel nog steeds goed, met recente acquisities die een belangrijke bijdrage leveren.” Synergieën tussen nieuwe en bestaande activiteiten worden gezien als een belangrijke bron van toekomstige verbetering. Tegelijkertijd wijst het management erop dat tariefonzekerheid recent tot zwakkere vraag in enkele divisies heeft geleid. Omdat TerraVest vooral producten voor de binnenlandse markt produceert, verwacht men dat de directe impact van nieuwe tarieven beperkt blijft, maar de toon is duidelijk minder optimistisch dan voorgaande kwartalen.

Het bedrijf benadrukte daarnaast dat het via gerichte investeringen in productie-efficiëntie en productlijnen inspeelt op markten waar het een sterke positie heeft. Dankzij de in maart afgesloten nieuwe kredietfaciliteit zegt TerraVest bovendien goed gepositioneerd te zijn om de acquisitiestrategie voort te zetten.

Het meest interessante van de kwartaalcijfers is eigenlijk een boeking in het cash flow statement van het bedrijf. Daar wordt een USD 36,1 miljoen “investment in equity instruments” geboekt, aangevuld met een USD 11,6 miljoen fair value gain. Samen komt dit neer op USD 58,9 miljoen aan equity-investeringen op de balans, opvallend voor een serial acquirer die normaliter niet in beursgenoteerde aandelen belegt. Analisten benadrukken dat dit waarschijnlijk niet gaat om een passieve investering, maar om de eerste stap in een strategisch belang. Dit voedt de speculatie dat TerraVest bezig kan zijn met het opbouwen van een positie in een beursgenoteerd bedrijf, mogelijk als voorbode van een overname.

Analisten verlagen koersdoel, maar blijven positief

Analisten van de National Bank of Canada signaleerden recent de onderliggende onzekerheid in de markt. Zij verlaagden hun koersdoel voor TerraVest van USD 200 naar USD 185, maar handhaafden wel hun ‘Outperform’ rating. De aanpassing is vooral ingegeven door verwachte tegenwind in het segment voor gastransport en -opslag, dat gelinkt is aan de markt voor zwaar vrachtverkeer. De analisten voorzien dat de Noord-Amerikaanse productie van klasse 8-vrachtwagens in de tweede helft van 2025 met meer dan 25% zal dalen, wat de vraag naar de producten van TerraVest tijdelijk onder druk zet. Desondanks blijft de bank op lange termijn positief, dankzij de sterke overnamestrategie en een bewezen trackrecord in het succesvol integreren van nieuwe bedrijven. Het koersdoel is gebaseerd op de verwachte winstgevendheid voor 2026.

Vanuit Tresor Capital blijven we ondanks het zwakke kwartaal positief over de vooruitzichten. De groei van TerraVest zal zich waarschijnlijk doorzetten, maar het is cruciaal dat de grote recente acquisities eerst succesvol geïntegreerd worden. Zoals we vorige week al benadrukten in onze nieuwsbrief, heeft EnTrans een uitzonderlijk sterk managementteam, met een CEO die al eerder blijk gaf van uitstekend leiderschap. Wij zien dit team niet alleen als waardevol voor de integratie van EnTrans zelf, maar ook als een strategische troef die toekomstige overnames binnen TerraVest beter kan laten renderen.

TerraVest wordt momenteel aan de beurs van Toronto verhandeld op een koers van CAD 143,67 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .