Familieholdings #37 - Halfjaar cijfers D'Ieteren en de architectuur van Alphabet's dominantie

De onderwerpen van deze week:

Alphabet bevindt zich in een unieke positie binnen deze capex-supercyclus. Zoals @borrowed_ideas terecht opmerkt, beschikt Google over een structurele hedge: een enorme interne vraag naar rekenkracht via Search, YouTube, Gemini-integratie en Waymo. Waar Meta of Amazon grotendeels afhankelijk zijn van externe enterprise-klanten, kan Alphabet zijn miljardeninvesteringen in AI-infrastructuur rechtvaardigen door de eigen ecosystemen die deze capaciteit opslokken. Dat verlaagt het risico op overcapaciteit en versterkt het structurele concurrentievoordeel.

In Het Kort:

Addtech (Stockholm: ADDT-B) heeft via zijn divisie Electrification het Duitse Innovatek OS GmbH overgenomen. Innovatek ontwikkelt en produceert op maat gemaakte koelsystemen voor industriële toepassingen, met name in sectoren als e-mobility, medische technologie en microscopie. Het bedrijf heeft 52 medewerkers en realiseert een jaaromzet van circa EUR 12 miljoen. Innovatek wordt geïntegreerd in de Power & Mobility business unit van Addtech en vormt een aanvulling op de bestaande activiteiten in hoogwaardige nichemarkten.

Constellation Software (Toronto: CSU) breidt opnieuw zijn portfolio uit via dochteronderneming Volaris, die de RFID IIS-divisie van SML Group heeft overgenomen. Deze activiteiten worden voortgezet onder de naam ClarityRFID. Het Texaanse bedrijf telt ongeveer 135 medewerkers en levert gespecialiseerde software-oplossingen voor voorraadbeheer, winkelervaring en enterprise intelligence. Daarmee wordt ingespeeld op de groeiende vraag naar digitale oplossingen die retailers en merken helpen efficiënter te opereren en klanten beter te bedienen.

Lifco (Stockholm: LIFCO-B) heeft een meerderheidsbelang verworven in het Nederlandse Citodent Imaging. Dit kleine Amsterdamse bedrijf telt 8 medewerkers en realiseert een omzet van ongeveer EUR 1,2 miljoen. Citodent ontwikkelt en verkoopt software voor het beheer van röntgenbeelden en diagnostische beeldvorming voor tandartsen in heel Europa. De onderneming wordt ondergebracht in de Dental-divisie van Lifco. Met deze toevoeging staat de teller voor 2025 inmiddels op 13 overnames, waarvan drie in Nederland.

Prosus (Amsterdam: PRX) heeft deelgenomen aan de Series A-financieringsronde van meer dan USD 100 miljoen voor het Britse deep-techbedrijf CuspAI. Deze jonge onderneming, opgericht in 2024 en gevestigd in Cambridge met teams in Amsterdam en Berlijn, ontwikkelt een AI-platform dat het mogelijk maakt om nieuwe materialen tot tien keer sneller te ontdekken dan met traditionele methoden. Het bedrijf werkt al samen met wereldspelers zoals Hyundai, Kemira en Meta op toepassingen in duurzame energie, waterzuivering en CO₂-opvang. Voor Prosus is dit een logische uitbreiding van de bestaande venture-portfolio gericht op deep-tech en AI.

Addtech, Constellation Software, Lifco en Prosus Ventures worden momenteel verhandeld aan de beurzen van Stockholm, Toronto en Amsterdam tegen koersen van respectievelijk SEK 333,60, CAD 4.398,89, SEK 333,80 en EUR 54,59 per aandeel.

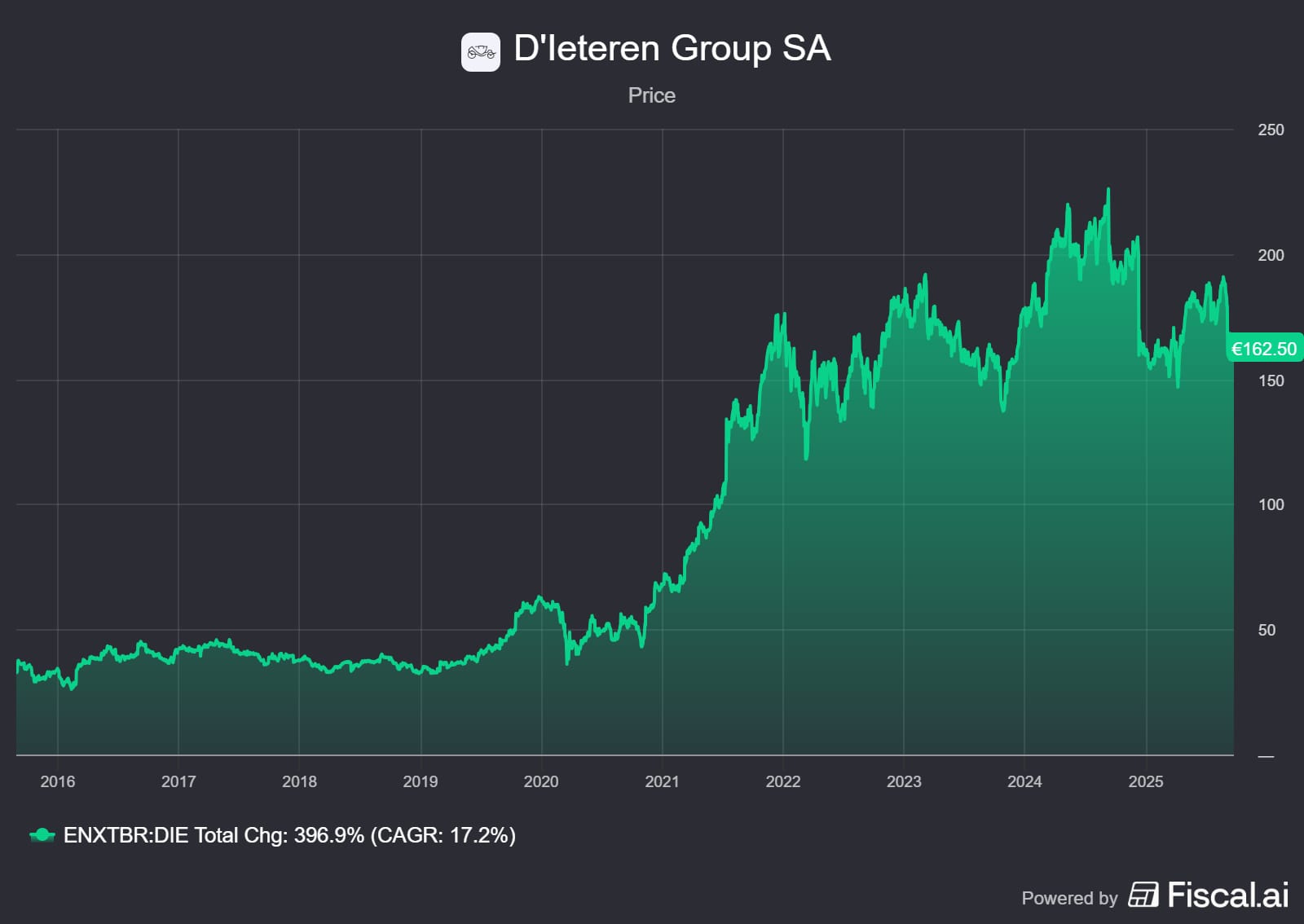

Teleurstellende cijfers D'Ieteren, maar onderliggende kracht blijft zichtbaar

De Belgische investeringsholding D’Ieteren (Brussel: DIE) stelde teleur met de eerste halfjaarcijfers van 2025. De winst vóór belastingen viel 22,7% lager uit en de omzet kromp met 2,9%. De markt reageerde fors: het aandeel daalde bijna 10% op de Brusselse beurs. Achter die headline zit echter een bredere discussie: hoe duurzaam is de strategie van de familieholding in een periode van hoge schulden, oplopende rente en toenemende economische tegenwind?

Automotive & TVH onder druk

De Belgische automarkt kreeg een klap, en dat werkte direct door in de cijfers van D’Ieteren Automotive. Het aantal inschrijvingen van nieuwe wagens daalde met ruim 10%, waardoor de volumes terugliepen en het marktaandeel licht afnam. Voor een divisie die nog altijd symbool staat voor de historische wortels van D’Ieteren is dit een pijnlijk signaal. Het benadrukt de structurele gevoeligheid voor de economie en de verzadiging van de automarkt, iets wat we ook bij andere Europese spelers zoals Exor hebben gezien dit jaar.

Ook zorgwekkend was de prestatie van TVH. Dit Waregemse onderdelenbedrijf, waarin D’Ieteren 40% bezit, zag de omzetgroei tot stilstand komen en de marges onderuitgaan. CEO Francis Deprez noemde de markten “zeer zwak”, omdat heftrucks en hoogwerkers simpelweg minder draaien in een afkoelende economie. Daarbovenop kwam het onverwachte vertrek van CEO Dominiek Valcke, wat onzekerheid toevoegt net nu de organisatie haar groeiambities moest bijstellen.

Belron en PHE houden het fundament overeind

Tegenover de zwakke schakels staat Belron, de absolute kern van D’Ieteren. In Nederland en België is het bekend met het merk Carglass, maar ook wereldwijd heeft Belron zich gevestigd als marktleider (zie ook de bovenstaande figuur).

Ondanks minder handelsdagen in de periode wist de groep de omzet met ruim 4% te laten groeien, gedreven door ADAS-herkalibraties en value-added producten. De marge verbeterde opnieuw richting 21,4%, waarmee Belron zijn status als cash cow onderstreept. Ook PHE, de Franse onderdelendistributeur, leverde degelijke groei en marktaandeelwinst. Daarmee bevestigt PHE zijn rol als tweede groeipijler binnen de holding.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Strategische ballast: schulden en superdividenden

Waar de markt vooral moeite mee heeft, is de schuldpositie. Eind 2024 nam D’Ieteren extra financiering op om de uitkoop van familielid Olivier Périer mogelijk te maken, een operatie die gepaard ging met superdividenden voor aandeelhouders. Critici vergelijken deze aanpak met de tactiek van Brito bij AB InBev: op korte termijn aantrekkelijk, maar op lange termijn een structurele verzwakking.

Die scepsis is begrijpelijk. De hogere rentelasten drukken de winst en de vrije kasstroom daalde fors. Toch moet worden benadrukt dat het management de schuld actief afbouwt: de volledige EUR 500 miljoen bruglening is in de eerste jaarhelft al terugbetaald, waardoor de nettoschuld op groepsniveau daalde van EUR 653 miljoen naar EUR 296 miljoen. Dit getuigt van discipline in kapitaalallocatie.

Kijkend naar het grotere plaatje zien we dat de echte waarde van D’Ieteren ligt bij Belron, dat alleen al ongeveer 60% van de bottom line genereert. Dat maakt de prestaties van Belron voor ons de kern van de investment case. En daar zien we precies wat we willen zien: omzetgroei ondanks moeilijke marktomstandigheden én een lichte verbetering van de operationele winstmarge. Het is dit soort operationele veerkracht en efficiëntiewinst dat Belron tot de cash cow van de groep maakt en het fundament onder de waarde van D’Ieteren verstevigt.

Daarnaast verdient het management erkenning voor de manier waarop het de schuldenlast aanpakt. De extra financiering die eind 2024 werd opgenomen voor de familiale uitkoop drukte begrijpelijkerwijs op de resultaten, maar al in de eerste helft van 2025 werd de volledige EUR 500 miljoen bruglening afgelost. De nettoschuld daalde daardoor van EUR 653 miljoen eind 2024 naar EUR 296 miljoen medio 2025. Dit toont dat kapitaalallocatie en schuldafbouw duidelijke prioriteiten zijn voor het management.

Tot slot zien we ook signalen van vertrouwen van binnenuit. Kort na de koersval kochten insiders voor ruim EUR 750.000 aan aandelen bij, waarvan het grootste deel door CFO Edouard Janssen zelf (EUR 650.000). Er zijn veel redenen voor insiders om te verkopen, maar doorgaans maar één reden om te kopen: de overtuiging dat het aandeel ondergewaardeerd is.

Alles bij elkaar concluderen wij dat de correctie van bijna 10% na de cijfers overdreven is. Ja, de randactiviteiten zijn kwetsbaar, maar de kern van het bedrijf blijft groeien en verbeteren. Mr. Market lijkt hier de plank mis te slaan, en de aankopen door insiders spreken wat dat betreft boekdelen.

D'Ieteren is de handelsweek aan de beurs van Brussel geëindigd op een koers van EUR 165,30 per aandeel.

De architectuur van Alphabet's dominantie

De earnings call van Oracle zette deze week de toon: de vraag naar AI-infrastructuur explodeert, met een backlog van $455 miljard en een verwachte groei van de cloudomzet naar $144 miljard in vier jaar. Dat illustreert hoe hyperscalers en AI-labs massaal capaciteit reserveren.

Alphabet (New York: GOOGL) zit in een unieke positie binnen deze capex-supercyclus. Zoals @borrowed_ideas benadrukt, beschikt Google over een structurele hedge: de eigen interne vraag naar compute via Search, YouTube, Gemini-integratie en Waymo. Waar Meta of Amazon afhankelijk zijn van externe enterprise-klanten, kan Alphabet zijn miljardeninvesteringen in AI-infrastructuur rechtvaardigen door de enorme interne consumptie. Dit reduceert het risico van overcapaciteit en versterkt het concurrentievoordeel.

De cijfers onderstrepen dit: Google Cloud draait inmiddels een $50 miljard run-rate met $106 miljard aan backlog, waarvan 55% binnen twee jaar omzet wordt. Ondertussen zijn negen van de tien grootste AI-labs al klant bij het bedrijf. Daarnaast breidt Alphabet zijn ecosysteem verder uit via samenwerkingen: deze week kondigde het een partnership met Qualcomm aan om Gemini AI in auto’s te integreren via het Snapdragon Digital Chassis. Daarmee zet Alphabet ook stappen richting software-defined voertuigen en de toekomst van mobiliteit.

Niet verrassend dat de analistenconsensus kantelt. JPMorgan, BofA, Deutsche Bank, Barclays, KeyBanc en anderen verhoogden recentelijk hun koersdoelen naar $245–265. Daarmee schuift de markt langzaam op richting een waarderingsniveau dat wij bij Tresor Capital begin dit jaar al in onze modellen hadden opgenomen.

Voor ons bevestigt dit vooral dat de onderliggende trend nog steeds onvoldoende in de prijzen zit: Alphabet combineert een unieke interne vraag naar rekenkracht met sterke cloudgroei en een steeds breder AI-ecosysteem.

Alphabet wordt momenteel aan de beurs van New York verhandeld op een koers van USD 241+ per A-aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .