Economie & Markten #37 - Hervormingen in Frankrijk blijven moeizaam en de VS corrigeert

De onderwerpen van deze week:

Nieuwe Vacature: Premier van Frankrijk

Afgelopen dinsdag diende de Franse premier zijn ontslag in bij president Macron. Met Lecornu staat inmiddels de derde premier in één jaar aan het roer. Zijn mandaat is delicaat: hij moet de verdeeldheid tussen de partijen overbruggen en tegelijkertijd de begroting voor 2026 door het parlement loodsen, een bijna onmogelijke opgave.

Tegelijkertijd groeit de druk vanuit de oppositie. Marine Le Pen eist nieuwe verkiezingen en vindt daarin steun van circa 65% van de Franse bevolking. Haar tegenstanders vrezen een overwinning van Le Pen en pleiten daarom voor een ingrijpende institutionele hervorming: de invoering van een Zesde Republiek, waarin de president macht verliest en referenda een grotere rol krijgen in de besluitvorming.

De onvrede onder de bevolking kwam woensdag breed tot uiting. Actiegroepen als Bloquons Tout, de Gilets Jaunes en diverse vakbonden legden het land grotendeels stil. Daarmee werd ironisch genoeg ook het beoogde economische voordeel van Bayrou’s hervorming deels tenietgedaan: door feestdagen als Tweede Paasdag en Bevrijdingsdag in te ruilen voor extra werkdagen zou de productiviteit toenemen.

De spanningen noopten tot massale veiligheidsinzet: 80.000 agenten werden gemobiliseerd om de orde te bewaken.

Idealiter zou een combinatie van hogere groei en forse besparingen de Franse staatsschuld stabiliseren. In de praktijk lijkt dit echter nauwelijks haalbaar. De beroepsbevolking krimpt, de productiviteitsgroei blijft steken (zonder noemenswaardige bijdrage van AI) en sociale onrust bemoeilijkt het verlagen van arbeidskosten.

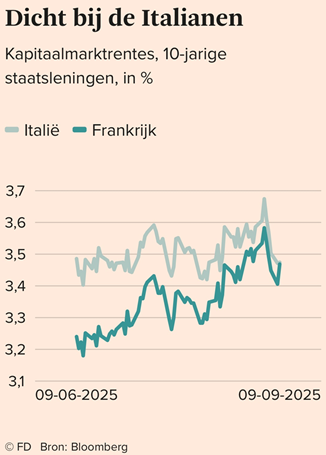

Obligatiemanagers signaleren inmiddels verslechterende fundamentals: Franse staatsobligaties noteren een hogere risicopremie dan Italiaanse, een opmerkelijke omkering. De Franse schuldpositie bedraagt inmiddels circa €3,4 biljoen. Ter vergelijking: de Griekse schuldencrisis in 2012, de grootste afzonderlijke staatsherstructurering van de moderne tijd, ging om slechts $264 miljard.

Bij een Franse schuldcrisis zijn vooral spaarders en obligatiebeleggers kwetsbaar: pensioenfondsen, banken en verzekeraars zouden directe verliezen lijden. De vraag is niet of, maar op wie de last wordt afgewenteld. Mogelijkheden lopen uiteen van hogere lasten voor huishoudens en bedrijven (reeds geprobeerd), tot Europese solidariteit via afdrachten of Eurobonds. Een alternatief scenario is dat de ECB kiest voor financiële repressie: hogere inflatie en kunstmatig lage reële rentes om de schuldenlast weg te laten eroderen.

De politiek meest waarschijnlijke route is een combinatie van Europese solidariteit en financiële repressie. Voor beleggers betekent dit dat obligaties onder druk blijven, terwijl alternatieven aantrekkelijker worden. De extra liquiditeit die de ECB creëert zal haar weg vinden naar markten die bescherming bieden tegen negatieve reële rentes.

Daarbij liggen vooral aandelen (buiten Frankrijk) en goud voor de hand. Aandelen fungeren als natuurlijke inflatiehedge, zeker in sectoren die prijsstijgingen direct kunnen doorrekenen. Goud profiteert historisch van negatieve reële rentes en fungeert als veilige haven in periodes van monetaire en politieke onzekerheid.

Grootste Bijstelling Ooit Arbeidsmarktcijfers VS

Ook in de VS geldt inmiddels dat slecht economisch nieuws goed nieuws is. Dinsdag publiceerde het Bureau of Labor Statistics een forse herziening van de arbeidsdata: over de periode april 2024 – maart 2025 zijn er 911.000 banen minder gecreëerd dan aanvankelijk gerapporteerd. Het gaat om de grootste neerwaartse bijstelling ooit.

Daarmee is het beeld van de arbeidsmarkt onder president Biden aanzienlijk minder robuust dan gedacht. Eerder werden de cijfers over de laatste drie maanden van Trumps termijn al fors neerwaarts aangepast (mei: −125.000, juni: −133.000). Augustus noteerde nog slechts +22.000 banen, terwijl juni zelfs een verlies van 13.000 banen liet zien. Het momentum in de arbeidsmarkt lijkt daarmee definitief te verzwakken.

De politieke dimensie is duidelijk: op 1 augustus ontsloeg president Trump de hoofdstatisticus van het BLS, Erika McEntarfer, nadat de herzieningen naar buiten kwamen. De cijfers pasten niet in het beeld dat hij wil schetsen van de Amerikaanse economie. Indirect versterken de zwakke data Trumps aanval op de Federal Reserve. De kernvraag is immers: op welke indicatoren baseert de Fed haar rentebeleid, en geven deze cijfers nog wel een betrouwbaar en actueel beeld van de economie?

Al langer klinkt kritiek dat de Federal Reserve zich baseert op verouderde data. Zo lopen officiële huizenprijsindices zoals Case-Shiller tot zes maanden achter, terwijl actuelere bronnen als Zillow niet worden meegenomen. Nu ook de arbeidsmarktstatistieken weinig betrouwbaar blijken, krijgt Trumps kritiek op voorzitter Jerome Powell meer gewicht: de economie koelt af, de inflatie stabiliseert rond 3%, en de beleidsrente zou sneller omlaag kunnen of moeten.

Tegelijkertijd schetsen de meest recente prijsdata een gemengd beeld. De producentenprijzen (PPI) daalden in augustus met 0,1% maand-op-maand, terwijl economen juist een stijging van +0,3% hadden voorzien. Daarmee lijken de effecten van importheffingen nog niet zichtbaar. De consumentenprijzen (CPI) daarentegen stegen sterker dan verwacht: +0,4% maand-op-maand en +2,9% jaar-op-jaar, het hoogste niveau sinds januari.

Hoe dan ook, de trend van de afgelopen weken is duidelijk: de rente daalt verder, in anticipatie op een mogelijke beleidsaanpassing door de Fed volgende week.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

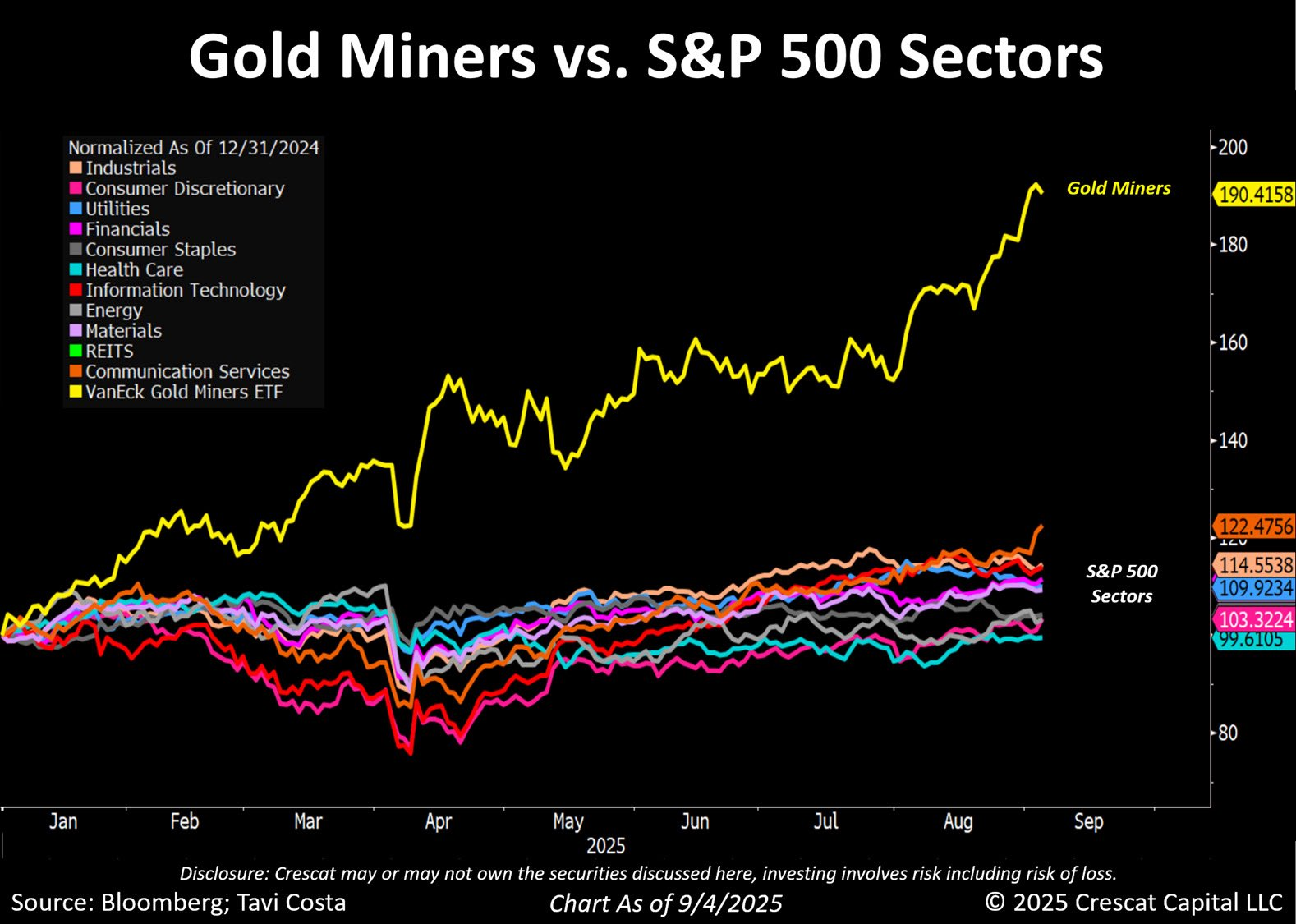

Goudmijnbouwers Beleven een Sterke Rally: “Long Goud, Short Olie” als Winnende Trade

Zoals eerder in deze brief aangehaald, is goud dé hedge in een periode van financiële repressie. De goudprijs steeg dit jaar al circa 40% in USD. Opvallender nog: goudmijnaandelen zijn met +80–100% vooruitgelopen. Jarenlang presteerden ze zwakker dan fysiek goud door kosteninflatie, politieke risico’s en operationele tegenslagen, maar die kloof sluit zich dit jaar snel.

De sector profiteert van een unieke cocktail: hogere opbrengsten dankzij de stijgende goudprijs, gecombineerd met lagere kosten door de dalende olieprijs. Energie en transport zijn sleutelcomponenten in de kostenbasis, en de gedaalde olieprijs tilt marges fors omhoog.

UBS wees er eerder dit jaar al op dat mijnbouwers nog steeds circa 30% onder hun pre-Covid gemiddelde handelen (koers-winst). Dat discount weerspiegelt vooral beleggerswantrouwen na jaren van teleurstelling, niet zwakke fundamentals. Inmiddels hebben de grote spelers hun strategie aangescherpt.

- Newmont verhoogde kapitaaluitkeringen aan aandeelhouders, focust enkel nog op Tier-1-mijnen en rapporteerde recent sterke winsten en kasstromen, met een positieve outlook (goud > $4.000/oz in 2026).

- Barrick verkocht niet-kernactiva en richt zich op winstgevendere projecten.

Opvallend is dat vooral kleinere mijnbouwers de sterkste performance laten zien. Volgens de fondsmanager in zone portefeuille, kan hun productie de komende jaren met +5–7% per jaar groeien, tegenover 2–3% voor de sector als geheel. Na jaren van herstructureren en afstoten worden ze opnieuw aantrekkelijke overnamedoelen. Daarbij geldt dat insiders bij small caps vaak 3–10% van de aandelen bezitten, een krachtig signaal van skin in the game.

Vooruitkijkend naar 2025 worden recordmarges verwacht: een operationele marge rond 50% en een nettowinst van ruim $900 per ounce (~30%). Ondanks de forse rally blijven goudmijnbouwers daarmee aantrekkelijk gepositioneerd.

Europese AI Investeert in Europese AI

ASML kondigde deze week een investering van €1,3 miljard aan in de Franse AI-startup Mistral. Onder leiding van de nieuwe CEO Christophe Fouquet neemt ASML een belang van ~11% en wordt het de grootste aandeelhouder. Daarnaast krijgt het bedrijf een zetel in het strategisch comité. De transactie maakt deel uit van een ronde van €1,7 miljard, waarmee Mistral wordt gewaardeerd op €11,7 miljard en zich positioneert als de meest waardevolle AI-startup van Europa.

Volgens Fouquet is de investering primair gericht op het benutten van AI binnen ASML’s eigen R&D en productontwikkeling, en niet op Europese strategische autonomie. Mistral, opgericht in 2023, ontwikkelt eigen Large Language Models (LLM’s) en geldt als Europese uitdager van OpenAI en Anthropic. De waardering van Mistral steeg binnen twee jaar naar €12–14 miljard, maar blijft klein naast de Amerikaanse marktleiders (OpenAI ~$500 miljard, Anthropic ~$170–183 miljard).

Ook Sofina was vroeg betrokken bij de groei van Mistral. De Belgische holding investeerde in december 2023 al €385 miljoen en bouwde een belang van 0,38% op. Het is onduidelijk of Sofina ook in deze ronde heeft deelgenomen.

De investering vergroot ASML’s mogelijkheden om AI te integreren in de ontwikkeling van zijn chipmachines. Denk aan eigen software die productieprocessen verder optimaliseert. De deal past in een bredere golf van AI-gerelateerde investeringen, die de eerder gesuggereerde “DeepSeek-momenten” steeds weer ontkrachten. Waar AI-aandelen dit jaar tijdelijk onder druk kwamen door zorgen over Chinese concurrentie en MIT-studies over vertraagde adoptie, blijken de kapitaaluitgaven van hyperscalers (Meta, Alphabet, Amazon, Microsoft) keer op keer boven verwachting.

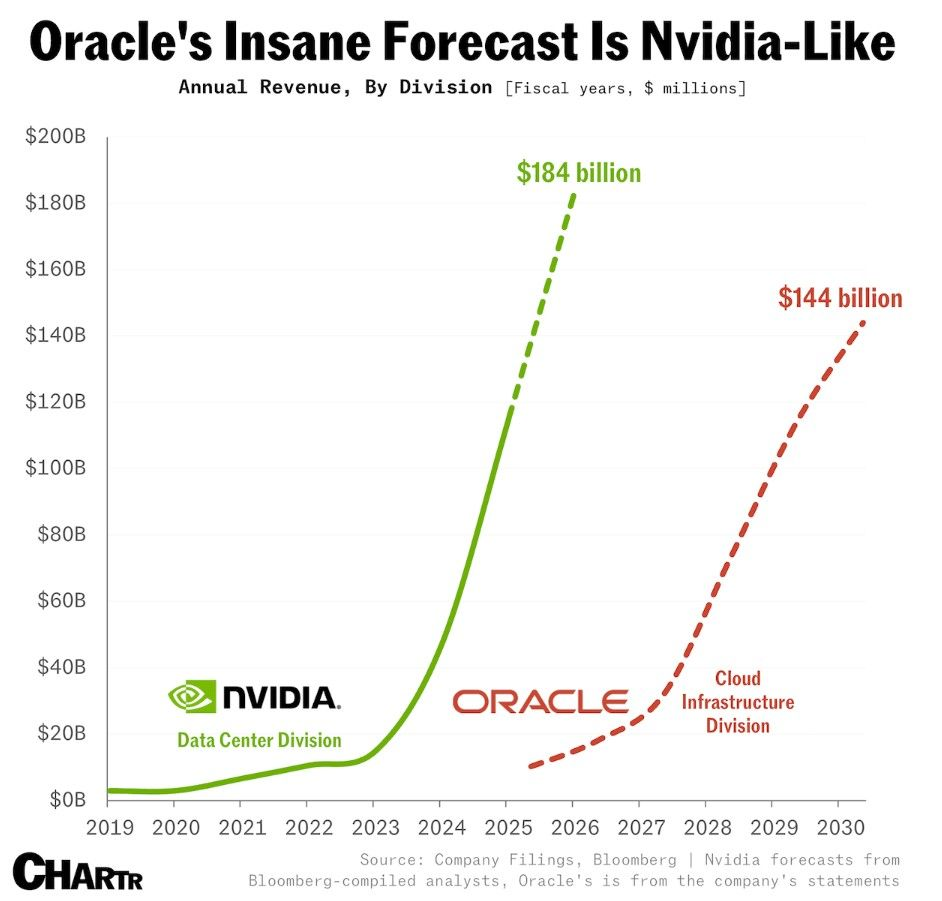

Een treffend voorbeeld kwam deze week van Oracle. Het bedrijf rapporteerde een record-backlog (RPO) van $455 miljard, +359% jaar-op-jaar, volledig gedreven door AI-contracten. OpenAI tekende daarbij voor een commitment van $300 miljard aan Oracle-datacentra over de komende vier jaar – een opvallend bedrag gezien de huidige jaaromzet van slechts $15 miljard. Oracle’s cloudbusiness groeit dit jaar met 77% naar $18 miljard en mikt de komende jaren op $32 miljard, $73 miljard, $114 miljard en $144 miljard omzet. Het aandeel sprong 38% op één dag; voorzitter en grootaandeelhouder Larry Ellison (40% belang) zag zijn vermogen stijgen tot $393 miljard.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .