Economie & Markten #38 - Renteverlagingen in VS en druk op Europese pensioenfondsen

De onderwerpen van deze week:

Renteverlaging Markeert Begin Versoepeling Monetair Beleid in VS

Deze week heeft de Amerikaanse Federal Reserve (de Fed) tijdens haar septembervergadering de rente met 25 basispunten verlaagd naar 4–4,25%. Alles wijst erop dat dit het begin vormt van een reeks opeenvolgende verlagingen. Fed-voorzitter Jerome Powell gaf in zijn toelichting aan dat deze stap moet worden gezien als een ‘risk management cut’. Hoewel de inflatie met 3% eigenlijk nog te hoog is om de rente te verlagen, nemen de risico’s van een te krap monetair beleid toe. De verlaging moet dan ook vooral voorkomen dat de economische groei en de arbeidsmarkt onder druk komen te staan.

De officiële verklaring en de toelichting van Powell worden breed geïnterpreteerd als dovish: het beleid is nu meer gericht op het ondersteunen van groei en werkgelegenheid dan op het terugdringen van inflatie. Dat betekent een duidelijke verschuiving ten opzichte van de afgelopen negen maanden, waarin vooral de zorgen over oplopende prijzen centraal stonden.

Verschillende zakenbanken wijzen op overeenkomsten met 2024, toen de Fed eveneens een reeks renteverlagingen doorvoerde om een recessie af te wenden. De consensus onder economen is dat er dit jaar nog twee verlagingen volgen, in oktober en december, en in 2026 nog twee aanvullende stappen richting een neutrale beleidsrente van 3–3,25%.

Dotplot toont verdeeldheid binnen Fed

De dotplot is een grafiek die de Federal Reserve zelf publiceert en waarin de renteverwachtingen van elk beleidslid op anonieme basis zijn weergegeven. Elke stip vertegenwoordigt de inschatting van één Fed-lid waar de beleidsrente eind dit jaar en in de komende jaren zal uitkomen. Het gaat dus niet om een vaststaand pad, maar om een inkijkje in de denkwereld van het comité.

Er bleek deze week geen brede steun voor een verlaging van 0,5%. De mediane verwachting wijst op drie renteverlagingen in 2025, meer dan de markt vooraf had ingeprijsd. Opvallend is de nieuwe stem in het comité: Stephen Miran, vertrouweling van Trump en sinds 16 september beëdigd als Fed-lid. Hij pleit voor een veel agressiever beleid en wil de rente al eind dit jaar op 2,75% zien, goed voor een verlaging van in totaal 1,75% in 2025, te beginnen met een stap van 0,5% deze week. Interessant detail: er is zelfs een beleidsmaker die de rente woensdag juist had willen verhogen.

Dalende beleidsrentes zijn goed voor de beurs

Wereldwijd zet deze week een nieuwe fase in van renteverlagingen. Omdat de Amerikaanse dollar nog altijd de wereldreservemunt is, goed voor circa 50% van de internationale betalingen (SWIFT) en betrokken bij 90% van alle valutatransacties, heeft elke rentestap van de Fed een groot (in)direct effect op kredietverlening, valutamarkten en rentecycli. Niet verrassend dus dat andere centrale banken meebewegen: de Bank of Canada verlaagde haar rente met 0,25%-punt naar 2,5%, Hongkong ging 0,25% omlaag naar 4,5% en Noorwegen zette eenzelfde stap naar 4,0%.

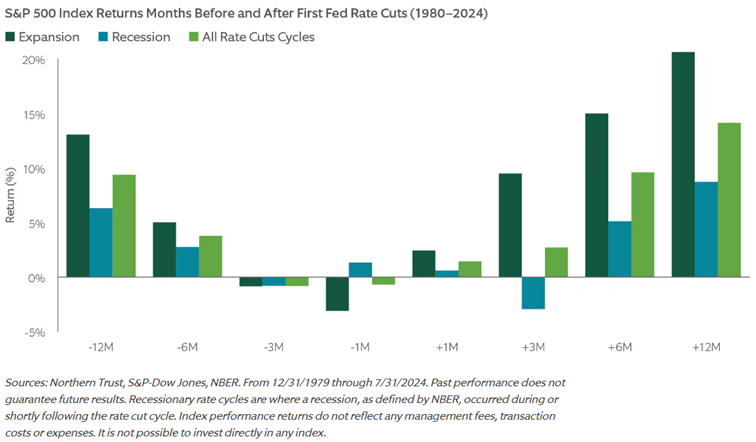

Asset manager Northern Trust onderzocht in “How stocks historically performed during Fed rate cut cycles” hoe de S&P 500 zich sinds 1980 gedraagt na renteverlagingen. De conclusie: aandelen stijgen gemiddeld 14% in de 12 maanden na de start van een verlagingstraject. Belangrijk is daarbij het onderscheid tussen scenario’s van groei en recessie:

- Groei-scenario’s – Wanneer de economie nog groeit (zoals nu, met een verwachte Amerikaanse bbp-groei van 1,6% in 2025 en inflatie rond 2,5–3%), laten aandelen vaak sterke rendementen tot 20% zien na een renteverlaging.

- Recessie-scenario’s – Als renteverlagingen plaatsvinden tijdens een recessie, zijn de vooruitzichten veel zwakker. Gemiddeld was het rendement sinds 1980 in deze gevallen nog steeds +14,1%, maar aanzienlijk minder stabiel.

- Volatiliteit – In de eerste drie tot zes maanden na een verlaging neemt de beweeglijkheid doorgaans toe, waarna markten meestal een krachtig herstel inzetten.

- Factorperformance – Factoren als quality, value, momentum en low-volatility presteren gemiddeld positief na renteverlagingen, waarbij quality de meest consistente resultaten liet zien.

De Amerikaanse economie groeit dit jaar naar verwachting met circa 1,6%, terwijl de inflatie rond de 2,5–3% blijft. Voor de huidige cyclus is het cruciale verschil dat de Fed de rente niet verlaagt vanuit recessiedruk, maar in een omgeving van gematigde groei en afnemende inflatie. Daar komt bij dat de verlagingen worden ondersteund door fiscale stimulering: hogere overheidsuitgaven, forse investeringen in infrastructuur en energie, en gerichte steun aan consumenten en bedrijven.

Dat schept een uniek klimaat waarin aandelen profiteren van zowel lagere financieringskosten als een gezonde economische basis. In combinatie met de historische data van Northern Trust (waarbij geldt dat rendementen uit het verleden geen garantie bieden voor de toekomst) zijn de vooruitzichten voor Amerikaanse aandelen op dit moment positief.

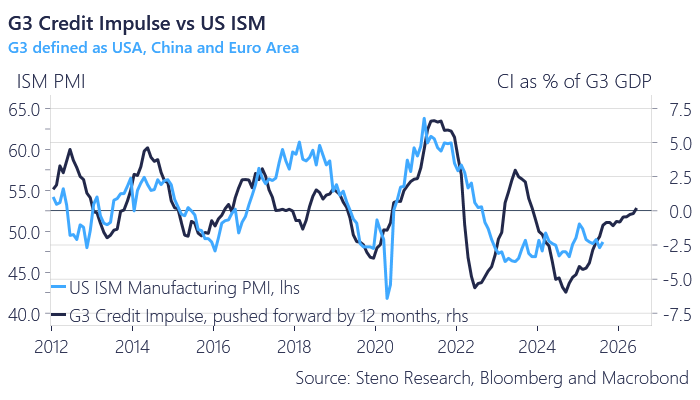

De kracht van de credit impulse

De credit impulse, begin jaren 2000 geïntroduceerd door economen Patrick Arthus (Natixis) en Michael Biggs (destijds Deutsche Bank), geldt als een belangrijke leading indicator voor zowel economische groei als kapitaalmarkten. Arthus liet zien dat telkens wanneer China de kredietkraan openzette om de economie te stimuleren, in de maanden daarna wereldwijde aandelen sterk presteerden.

De credit impulse kijkt verder dan alleen bankleningen en omvat de totale geldcreatie in de economie. Arthus concludeerde bovendien dat monetaire verruiming, via renteverlagingen, kwantitatieve verruiming (QE) of andere liquiditeitsinjecties, minder effectief wordt naarmate de overheidsschuld stijgt. Extra liquiditeit bereikt de reële economie dan minder snel en vloeit vaker richting financiële markten of alternatieve activa zoals kunst, luxeproducten of cryptovaluta.

Ook Biggs benadrukte dat veranderingen in kredietgroei (ten opzichte van het bbp) sterk voorspellend zijn: gaat de kredietkraan open, dan volgt meestal een beursherstel. Dit bleek cruciaal na de financiële crisis van 2008 en opnieuw in 2020, toen wereldwijde kredietstimulering tijdens de coronacrisis leidde tot een krachtige beursrally, al met inflatiepieken tot gevolg toen centrale banken te laat ingrepen.

De lage reële rente is dus geen toeval, maar het gevolg van structureel zwakke fundamenten en hoge overheidsschulden. Al in 2010 concludeerden Reinhart en Rogoff in “Growth in a Time of Debt” dat landen met een schuld boven de 90% van het bbp structureel lagere groei kennen en moeilijk uit de schuldval ontsnappen. Omdat de nominale groei vaak lager uitvalt dan de rentelasten, worden centrale banken impliciet gedwongen de rente kunstmatig laag te houden.

Dit alles verklaart waarom beleggers in Europa, zoals de pensioenfondsen eerder genoemd, blijven worstelen met lage obligatierendementen. En waarom vermogensopbouw in dit renteklimaat steeds vaker onder druk komt te staan, een thema dat ook in de Nederlandse context via Prinsjesdag nadrukkelijk naar voren kwam.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Prinsjesdag: hogere druk op vermogensopbouw

Ook in Nederland voelen beleggers de gevolgen van dit renteklimaat. Tijdens Prinsjesdag werd duidelijk dat de belastingdruk op vermogen verder stijgt. Per 2026 gaat het forfaitaire rendement in box 3 omhoog van 6,00% naar 7,78%, wat bij een tarief van 36% neerkomt op een effectieve heffing van circa 2,8%.

Voor spaarders, obligatiebeleggers en vastgoedbezitters met lage huuropbrengsten betekent dit dat de belastingdruk hoger kan uitvallen dan het gerealiseerde rendement. De druk neemt dus toe om meer risico te nemen en uit te wijken naar aandelen of alternatieve beleggingen om het vereiste rendement te behalen.

Het lage reële renteklimaat in Europa is daarmee geen tijdelijk verschijnsel, maar het resultaat van structurele zwaktes, hoge schulden en achterblijvende investeringen. Terwijl de VS en China versnellen in technologie en groei, blijft Europa afhankelijk van lage financieringskosten om de economie draaiende te houden. Voor beleggers betekent dit een omgeving waarin obligaties steeds minder bescherming bieden en het zoeken naar rendement andere keuzes afdwingt.

Lage Reële Rentes Drukken Pensioenfondsen

Voor institutionele beleggers blijft het uitdagend om rendement te behalen in een omgeving van lage of zelfs negatieve reële rentes. Grote Nederlandse pensioenfondsen als ABP (–3,7%) en PFZW (–4,8%) rapporteerden eerder dit jaar al negatieve rendementen. In België wisten 150 pensioenfondsen over de eerste zes maanden gemiddeld slechts +0,3% rendement te realiseren.

Het verschil in performance zit vooral in de beleggingsstrategie: Nederlandse fondsen waarderen verplichtingen tegen de actuele rente en kopen daarom als hedge veel langlopende obligaties, wat extra gevoelig maakt voor rentebewegingen. Belgische fondsen zitten meer in kortlopend papier, wat verliezen dit jaar beperkte. Maar het bredere probleem blijft: obligaties leveren bij lage reële rentes nauwelijks koopkrachtbehoud op.

Waarom blijft de reële rente zo laag?

Voor obligatiebeleggers is de lage of negatieve reële rente (de nominale rente minus inflatie) uiterst ongunstig, omdat de toekomstige koopkracht onvoldoende wordt beschermd. De vraag dringt zich op: waarom houdt de ECB de reële rente in Europa zo laag, vaak zelfs negatief?

Rente fungeert in de kern als stuurmiddel: het bepaalt de prikkel om nu te consumeren of juist te sparen en later te besteden. Toch klinkt er steeds meer kritiek dat centrale banken de rente laag houden om vooral overheden te helpen hun hoge schulden te financieren. Volgens de economische theorie wordt de reële rente bepaald door factoren als structurele groei, en die groei hangt op haar beurt af van de ontwikkeling van de beroepsbevolking, het aantal gewerkte uren en de arbeidsproductiviteit. Daarbovenop komt een premie voor verwachte inflatie, die samen de nominale rente vormt.

Het probleem is dat veel van die groeibronnen in Europa opdrogen. De beroepsbevolking krimpt, productiviteitsgroei stagneert en hoge energiekosten, ziekteverzuim, veel vakantiedagen en zware regeldruk verplaatsen banen naar de VS en China. Daarmee brokkelt het fundament onder structurele groei steeds verder af. Mario Draghi waarschuwde deze week opnieuw voor deze trend:

“Ons groeimodel brokkelt af. De kwetsbaarheden nemen toe… en we zijn er pijnlijk aan herinnerd dat nietsdoen niet alleen onze concurrentiekracht bedreigt, maar ook onze soevereiniteit zelf.”

“Te vaak worden er excuses gemaakt voor deze traagheid. We zeggen dat het nu eenmaal is hoe de EU is opgebouwd. Soms wordt inertie zelfs gepresenteerd als respect voor de rechtsstaat. Dat is zelfgenoegzaamheid.”

Volgens Draghi, voormalig ECB-voorzitter en door de Europese Commissie aangesteld om een hervormingsplan te schrijven, dreigt de EU blijvend achter te raken. Slechts een fractie van zijn eerder gepresenteerde 383 aanbevelingen is opgepakt. De grootste pijnpunten: hoge energieprijzen, trage regelgeving en onvoldoende investeringen. Met name op het gebied van digitale technologie en kunstmatige intelligentie loopt Europa ver achter op de VS en China, die miljarden investeren en toepassingen grootschalig implementeren. Dat zet druk op zowel de technologische soevereiniteit als het langetermijn groeipotentieel van de Unie.

Vandaag de dag wordt de credit impulse nog steeds breed gebruikt als temperatuurmeter voor de markten, onder andere door Steno Research. Hun analyses laten zien dat de indicator recent is gedraaid van restrictief naar expansief. Met de start van renteverlagingen in de VS, Europa en China, en voorstellen om bankreserves te verlichten, komt er opnieuw meer liquiditeit in het systeem. Dit wijst op een aanstaande opleving in industriële activiteit, en uiteindelijk ook in de kapitaalmarkten.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .