Economie & Markten #40 - AI-momentum tegenover inflatiezorgen en US-shutdown

De onderwerpen van deze week:

Kapitaalmarkten laten sterk derde kwartaal zien

Het derde kwartaal werd gekenmerkt door uitgesproken verschillen tussen regio’s en sectoren. De sterkste prestaties kwamen uit Azië, met name de beurzen in Taiwan en China (voor de technologiebedrijven) lieten een krachtig herstel zien. Chinese ondernemingen brachten nieuwe AI-modellen en interne chipoplossingen naar voren, waarmee zij hun technologische onafhankelijkheid versterken en hun groeipotentieel vergroten. Ook het vertrouwen van de Chinese consument om (weer) te beleggen op de eigen beurs nam duidelijk toe.

Wereldwijd profiteerden technologieaandelen van de aanhoudende vraag naar digitalisering en kunstmatige intelligentie. Toenemende investeringen in datacentra, cloudoplossingen en AI-toepassingen blijven de technologiesector ondersteunen. De Amerikaanse technologie-index Nasdaq steeg met +11.3% Daarnaast bleef goud in trek, gesteund door een ruim monetair beleid van centrale banken en beleggers die bescherming zochten tegen inflatie en geopolitieke onzekerheden. In de Verenigde Staten zorgde de verwachting van renteverlagingen voor nieuwe steun aan aandelenmarkten. Omdat de VS pas later dan Europa met renteverlagingen startten, zien we daar hogere rendementen dan in Europa. Zo presteerde de SP500 met een +7.7% beter dan de brede Eurostoxx600 (+3.7%).

Waar Europese aandelen in het tweede kwartaal goed presteerden bleef de stemming het afgelopen kwartaal gematigder. Economische tegenwind (onduidelijkheid voor de exportsector, lage binnenlandse consumptie) en politieke onzekerheden drukten op de beurzen in Frankfurt, Brussel en Parijs. Ondanks sterke prestaties van defensieaandelen bleef de bredere Duitse DAX-index achter, mede door teleurstelling over het uitblijven van structurele hervormingen in Duitsland. Defensieve sectoren zoals gezondheidszorg en traditionele consumentengoederen hadden te lijden onder stijgende kosten en een lagere winstgroei.

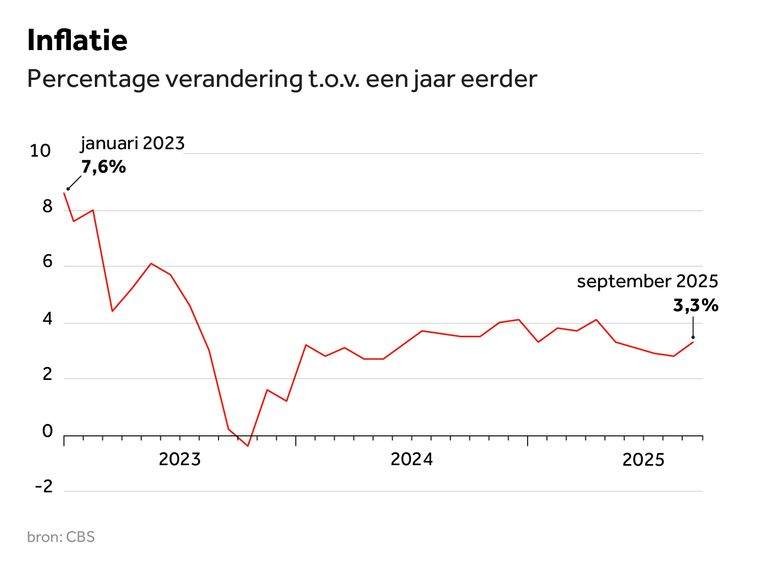

Inflatie trekt weer aan in Nederland en België

Nieuwe cijfers over de inflatie in Nederland (voor september) duiden dat deze weer oplopen met +3,3% yoy, na 2,8% yoy in augustus. De stijging van het Nederlands prijspeil werd vooral gedreven door hogere energieprijzen (+4,0%), diensten (+4,1%) en voeding (+3,7%). De geharmoniseerde Europese maatstaf (HICP) kwam uit op 3,0%. Opvallend is dat de olieprijs (-10%) en de euro/dollar-koers (-6%) beduidend lager liggen dan een jaar geleden, maar dat verstoringen (belastingen en vergroening) op de Nederlandse energiemarkt er toch toe leiden dat energie opnieuw een inflatiedrijver is.

In België steeg de inflatie van 1,9% naar 2,1%. Daar zijn het echter niet zozeer de energiekosten die het prijspeil opdrijven, maar vooral voeding en horeca. In beide landen zien we dus wel dat de inflatie hoger blijft liggen dan de korte rente (die banken betalen op spaartegoeden). Voor behoud van koopkracht zul u aan uw bank of vermogensbeheerder moeten vragen wat actiever op te bouwen. De inflatie zal wel hoog moeten blijven om de Belgische overheidsschuld te kunnen financieren. Volgens Bloomberg dreigt voor België, net als Frankrijk, een verlaging van zijn kredietrating. Met een staatsschuld die richting 120% van het bbp gaat, een begrotingstekort dat in 2026 oploopt tot 5,4%, en rentelasten van €17 mrd, blijven de overheidsfinanciën kwetsbaar. Het verschil met Frankrijk is dat België momenteel wél een stabiele regering kent, die hervormingen doorvoert rond arbeidsmarkt en sociale zekerheid. Toch blijft het tekort structureel te hoog en lopen de financiën van Brussel en andere deelstaten verder uit de hand.

De Belgische regering-De Wever staat voor een zware begrotingsopgave: tot 2029 moet nog 8,2 tot 13 miljard euro worden gevonden om de tekorten te beperken. De focus ligt op strengere controles bij langdurig zieken (potentiële besparing van 1–3 miljard), terwijl de dalende belastingontvangsten sinds 2014 de druk verder verhogen (van 52% naar 48,7% van het bbp). Economen waarschuwen bovendien dat de geplande belastingverlaging, die volledig met geleend geld wordt gefinancierd, de schuld verder zal opdrijven.

VS: Trump speelt shutdown hard uit, maar voor hoe lang?

De Amerikaanse overheid is sinds woensdag in shutdown, nadat Senaat en Witte Huis geen akkoord bereikten over de federale begroting. Bijna alle niet-essentiële diensten liggen stil en 800.000 ambtenaren zijn met onbetaald verlof gestuurd. President Trump wijt de impasse aan de Democraten, maar gebruikt de situatie ook actief als politiek drukmiddel.

Op Truth Social kondigde hij aan “van de gelegenheid gebruik te maken” om te bepalen welke overheidsinstanties, door hem weggezet als “Democratisch”, tijdelijk of permanent kunnen worden geschrapt. Zijn woordvoerder bevestigde dat het Witte Huis onderzoekt hoe duizenden banen definitief kunnen verdwijnen.Trumps begrotingsdirecteur Russel Vought ziet de shutdown bovendien als een kans om structurele bezuinigingen en hervormingen door te drukken die Republikeinen al langer nastreven. Daarmee wordt de patstelling niet alleen een strijd om begrotingscijfers, maar ook een ideologisch gevecht over de omvang en rol van de overheid.

Vooralsnog reageren de dollar, aandelenmarkten en obligaties relatief gelaten. Toch vergroot de aanpak van Trump de kans dat de shutdown langdurig zal aanhouden. Het conflict gaat immers niet alleen over budgettaire details, maar over een fundamentele hertekening van de federale overheid. Voor markten en kredietbeoordelaars is dat zorgwekkend: hoe langer de blokkade duurt, hoe groter de schade aan vertrouwen en economische activiteit. De economische impact is nu al merkbaar: per week kan de shutdown de VS tot $15 miljard aan economische groei kosten. Bij een langere stilstand dreigen miljoenen banen en miljarden aan consumentenbestedingen verloren te gaan.

Analisten waarschuwen dat de combinatie van politieke onrust, verlamde overheidsdiensten en tanend vertrouwen op financiële markten ook op de lange termijn forse schade kan veroorzaken. Dit is dan ook meteen de reden waarom in het verleden de politiek zwakste partij snel water bij de wijn deed en beurzen snel opveerden. De langste shutdown van de Amerikaanse overheid was die van 2018–2019 (35 dagen), toen Trump en de Democraten botsten over de financiering van de muur aan de Mexicaanse grens. België vestigde overigens een wereldrecord door 541 dagen zonder volwaardige federale regering te functioneren

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Investeringen in AI-infrastructuur groeien veel sneller dan verwacht: Citibank verhoogt groeiramingen fors

De wereldwijde investeringen in kunstmatige intelligentie (AI) ontwikkelen zich in een ongekend tempo. Zó snel, dat inmiddels meerdere critici spreken van een hype: te hoge verwachtingen over groeipaden, en bedrijven die gewaardeerd worden alsof hun toekomstige winsten gegarandeerd zijn.

Dit staat in schril contrast met het sentiment in het eerste kwartaal van 2025. Toen leek de Chinese software DeepSeek de doorbraak die massale investeringen in datacentra en cloud overbodig zou maken. Beleggers vreesden dat AI sneller zou worden gecommoditiseerd en dat de enorme kapitaalstromen richting infrastructuur overbodig zouden blijken.

De realiteit bleek anders. Uit de tweede kwartaalcijfers van de zogenaamde hyperscalers, de wereldwijde aanbieders van cloudinfrastructuur en AI-diensten, kwam juist naar voren dat de investeringscyclus in een hogere versnelling terecht is gekomen. Niet alleen stegen de kapitaaluitgaven, ook werden nieuwe strategische samenwerkingen en productlanceringen aangekondigd. De afgelopen weken is dit positieve momentum alleen maar sterker geworden. De reeks van aankondigingen lijkt op een ware goednieuwsshow waarin hyperscalers elkaar de loef afsteken.

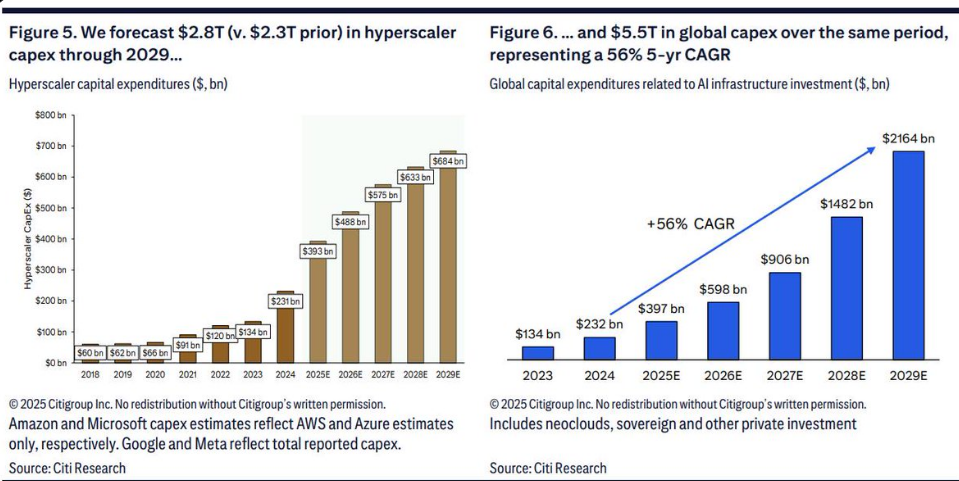

Een nieuw rapport van Citibank: “Raising AI Infrastructure Forecasts” beschrijft de omvang en stroom aan investeringen. Daarin worden de groeiverwachtingen en investeringsramingen voor de komende jaren wederom fors naar boven bijgesteld. Hiermee wordt bevestigd dat AI-infrastructuur niet slechts een hype is, maar een structurele investeringsgolf die qua omvang maar ook qua snelheid van adaptatie onvergelijkbaar is met eerdere technologische revoluties.

Voor 2026 wordt nu uitgegaan van een stijging van de wereldwijde CAPEX-uitgaven van $420 miljard naar $490 miljard. Dat komt neer op een verwachte +24% jaar-op-jaar groei, nadat de marktconsensus in Q2 al met +20% was verhoogd. Voor de periode 2023–2029 is de totale investeringsomvang inmiddels bijgesteld van $2.300 miljard naar $2.800 miljard. Citi verwacht bovendien dat grote technologiebedrijven bij de presentatie van hun Q3 2025-resultaten opnieuw verdere verhogingen van hun investeringsplannen zullen aankondigen.

Tegelijkertijd schetst Citi stevige verwachtingen voor de vraag naar rekenkracht en energie. De behoefte aan AI-compute groeit exponentieel en zal volgens de bank tot 2030 het beschikbare aanbod ruimschoots overstijgen. Citi en andere zakenbanken voorzien dat de effectieve vraag naar rekenkracht voor AI-training en inferentie ongeveer elke 12–18 maanden verdubbelt, een veel sneller schaalpad dan eerdere IT-transities zoals cloud en mobiel.

De versnelling wordt vooral gedreven door de massale toepassing van AI-inferentie: denk aan AI-diensten ingebouwd in zoekmachines, kantoorsoftware, e-commerce en gaming. Onderzoek van Epoch AI bevestigt dit beeld: sinds 2010 groeit de vraag naar rekenkracht voor frontier model training met een factor 4,6 per jaar.

Ter vergelijking: volgens Moore’s Law verdubbelt rekenkracht normaliter slechts eens per twee jaar. De groei van AI-compute ligt dus aanzienlijk boven het tempo waarin het aanbod kan opschalen. Ondanks verbeteringen in model-efficiëntie en software-optimalisatie blijft de structurele trend van steeds grotere rekeneisen en energiebehoefte zich duidelijk doorzetten.

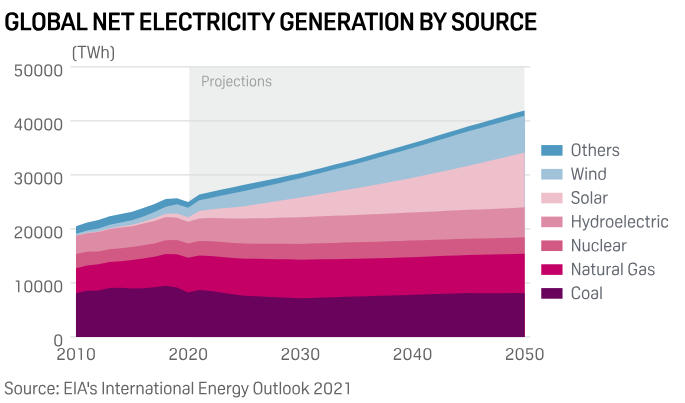

Stijgende energievraag

Ook de vraag naar energie neemt fors toe. Tot 2030 is wereldwijd naar schatting +55 GW extra stroomcapaciteit nodig om aan de AI-gerelateerde vraag te voldoen. Alleen al in de Verenigde Staten kan dit leiden tot $1.400 miljard aan extra AI-infrastructuuruitgaven voor elektriciteit. Deze groei wordt gedreven door de massale uitrol van AI-services, zowel bij modeltraining als bij inferentie in bedrijven en onderzoeksinstellingen. De wedloop rond AI wordt daarmee ook een strijd om wie het meest efficiënt en stabiel elektriciteit kan leveren. Voor Europa ontstaat hier een drievoudige achterstand ten opzichte van de VS en China:

- Regulering – Europa legt al regels op voordat de markt tot volle ontwikkeling komt, wat testen, implementatie en adaptatie vertraagt.

- Kleinere technologiebedrijven en tekort aan gespecialiseerde arbeidskrachten / durfinvesteerders – afgezien van spelers als ASML, Siemens Energy en Mistral beschikt Europa over weinig grote beursgenoteerde technologiebedrijven die direct of indirect van deze trend profiteren. Ook de financiële slagkracht is beperkt.

- Hogere elektriciteitsprijzen – de energietransitie leidt in Europa tot structureel hogere energieprijzen dan in de VS en Azië.

Nieuwe vormen van financiering: AI-wedloop vraagt om ongekend kapitaal

Zoals Sam Altman (OpenAI) onlangs benadrukte: de schaal van de AI-infrastructuur is zo groot dat dit “nieuwe vormen van financiering” vereist. Waar eerdere investeringscycli (cloud, mobiel, internet) grotendeels uit operationele cashflows werden bekostigd, verschuift de nadruk nu naar schuld gedreven en contract-gedreven financiering. OpenAI bereikte deze week door een secundaire verkoop van aandelen een waardering van circa $500 miljard, waarmee het behoort tot de meest waardevolle startups ter wereld.

Om de benodigde infrastructuur te kunnen bouwen, sloot het bedrijf strategische samenwerkingen met Samsung en SK Hynix voor de levering van geavanceerde geheugenchips. Volgens Reuters wordt gesproken over een mogelijke levering van tot 900.000 DRAM-wafers per maand voor de productie van geheugenchips die nodig zijn voor AI-datacenters. Merk op dat deze vraag aan wafers gelijk is aan 30–40% van de totale wereldproductie op dit moment. Dit is onderdeel van het grootschalige “Stargate”-initiatief, dat voorziet in de wereldwijde uitbouw van AI-datacenters.

Eerder September rapporteerde OpenAi al de samenwerking met Oracle en Nvdia. OpenAI committeert zich om voor ongeveer $300 miljard aan rekenkracht en clouddiensten af te nemen van Oracle. Dit creëert voor Oracle de zekerheid van langjarige inkomstenstromen en rechtvaardigt miljardeninvesteringen in datacenters, netwerken en energievoorziening. Tegelijkertijd investeert OpenAI in de massale aanschaf en inzet van Nvidia’s GPU-systemen, waarmee Nvidia direct omzet en winst genereert.

- OpenAI garandeert langdurige afname van capaciteit.

- Oracle financiert en bouwt de datacenters.

- Nvidia levert de cruciale hardware en boekt directe omzet.

Deze constructie maakt duidelijk dat AI niet louter een technologieproject is, maar steeds meer een kapitaalintensieve infrastructuurwedloop. Daarmee nemen ook de investeringsrisico’s toe: in plaats van financiering uit vrije kasstromen stijgt de schuldfinanciering, groeit de afhankelijkheid van enkele leveranciers en blijft er onzekerheid over het rendement van langlopende contracten. De omvang van de projecten is immens. Omdat de schaal steeds moeilijker in rekenkracht valt uit te drukken, wordt de capaciteit weergegeven in gigawatt. Het gaat immers niet langer om aantallen servers, maar om de energievoetafdruk van zulke megaclusters. 10 GW komt overeen met het elektriciteitsverbruik van circa 10 miljoen huishoudens of ongeveer 10 kerncentrales.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .