Familieholdings #40 - Asseco en Topicus zorgen voor vuurwerk in Polen

De onderwerpen van deze week:

Ondanks het vertrek van oprichter Mark Leonard, zet Constellation Software onder de nieuwe president Mark Miller de bewezen, decentrale acquisitiestrategie onveranderd voort, met een focus op operationele versterking en efficiëntie. Het vertrouwen in deze continuïteit wordt krachtig onderstreept door significante aandelenaankopen door insiders en een positieve analyse van RBC Capital Markets, die de kracht van het bedrijfsmodel bevestigen.

Berkshire Hathaway neemt voor bijna USD 10 miljard OxyChem over van Occidental Petroleum, de grootste overname sinds 2022, waarmee het zijn niet-verzekeringsactiviteiten aanzienlijk uitbreidt. De transactie, geleid door de aanstaande CEO Greg Abel, stelt Occidental in staat zijn schulden fors te reduceren, terwijl Berkshire een kwalitatief chemiebedrijf verwerft tegen een zeer gunstige prijs en hiermee zijn positie als grootaandeelhouder van Occidental verder verstevigt.

KKR zet met een recordbedrag van meer dan USD 20 miljard zwaar in op de Europese markt, waarbij het zich strategisch richt op de fundamentele bouwstenen van de economie: energie en digitale infrastructuur. Naast grootschalige investeringen in LNG en zonne-energie, focust KKR op het efficiënter maken van de kapitaalintensieve datacentermarkt, met als doel het meest winstgevende, niet per se het grootste, platform te bouwen.

Na het overlijden van Laurans Mendelson, de architect die Heico transformeerde tot een luchtvaartgigant van USD 40 miljard+, wordt zijn succesvolle, op een decentraal familiemodel gebaseerde strategie ongewijzigd voortgezet door zijn zonen en Co-CEO's Eric en Victor Mendelson.

In Het Kort:

Brookfield Corporation (New York: BN) kondigde een fusie aan van Brookfield Business Partners LP en Brookfield Business Corporation tot één Canadese vennootschap, BBU Inc. Daarmee wordt een stap gezet richting een eenvoudiger en toegankelijker bedrijfsstructuur. Dit moet zorgen voor een bredere investeerdersbasis, hogere liquiditeit, opname in internationale indices en meer transparantie voor aandeelhouders. De aandelen zullen genoteerd worden in zowel New York als Toronto. De reorganisatie wordt in het eerste kwartaal van 2026 afgerond en kan een voorbode zijn voor soortgelijke vereenvoudigingen bij andere Brookfield-divisies, zoals de Renewables- en Infrastructure-tak.

Lifco (Stockholm: LIFCO-B) heeft een meerderheidsbelang genomen in het Italiaanse Nobil Bio Ricerche S.r.l., een specialist in het aanpassen van implantaatoppervlakken voor wereldwijde tandheelkundige fabrikanten. Het bedrijf, gevestigd in Portacomaro met 21 werknemers, behaalde in 2024 een omzet van circa EUR 4,1 miljoen en zal worden opgenomen in Lifco’s Dental divisie.

Constellation Software (Toronto: CSU) blijft ondanks recente veranderingen in het management onverminderd actief op het acquisitiefront. Via dochteronderneming Volaris werden deze week twee nieuwe overnames aangekondigd, waarmee het totaal dit jaar op 67 deals komt. Het gaat om het Deense AskCody, een ontwikkelaar van meeting managementsoftware geïntegreerd met Microsoft Outlook en 365, en om het Amerikaanse Alpine Testing Solutions, gespecialiseerd in psychometrische testsoftware, datamanagement en consultancy. Interessant detail is dat Volaris de divisie is waar Mark Miller, de nieuwe topman van Constellation, tot voor kort de leiding aan gaf.

Topicus (Toronto: TOI) heeft via haar dochteronderneming Sygnity S.A. een voorwaardelijke overeenkomst gesloten voor de overname van de ziekenhuisinformatiesysteem-divisie (Comarch HIS) van Comarch. Deze activiteiten worden eerst afgesplitst in een aparte entiteit en vervolgens volledig overgenomen door Sygnity. De afronding van de transactie wordt eind 2025 verwacht, onder voorbehoud van de gebruikelijke goedkeuringen.

Prosus (Amsterdam: PRX) heeft zijn positie in de Indiase transportmarkt verder uitgebreid door circa 9% van Rapido over te nemen van Swiggy voor een bedrag van USD 222 miljoen. Daarmee vergroot Prosus zijn exposure in de Indiase mobiliteitssector, waarin het al via een 25%-belang in Swiggy zelf actief is. Daarnaast werd deze week bevestigd dat de overname van Just Eat Takeaway (JET) formeel wordt afgerond: inmiddels is ruim 90% van de aandelen aangemeld, waardoor de afronding op 6 oktober plaatsvindt en het bedrijf van de Amsterdamse beurs verdwijnt. CEO Fabricio Bloisi noemde de afronding “het beginpunt van hard werk om JET om te vormen tot een Europese techkampioen”, terwijl JET-topman Jitse Groen benadrukte uit te kijken naar de samenwerking met de nieuwe eigenaar om de groei te versnellen.

Brookfield, Lifco, Constellation Software, Topicus en Prosus zijn de handelsweek aan de beurzen van New York, Stockholm, Toronto en Amsterdam geëindigd op koersen van respectievelijk USD 68,71, SEK 328,60, CAD 4.029,53, CAD 147,46 en EUR 61,80 per aandeel.

Topicus krijgt groen licht voor investering in Asseco, nieuw tijdperk treedt aan voor Poolse overnamemachine

In onze nieuwsbrief van 16 augustus 2025 omschreven we onze investering in de Poolse serial acquirer Asseco Poland (Warschau: ACP) als een schoolvoorbeeld van een 'bet-on-the-jockey'-casus. De kern van de investeringscasus, zo stelden we, draait niet per se om de huidige financiële prestaties, maar om het enorme, latente potentieel dat kan worden ontsloten door de actieve betrokkenheid van een nieuwe, strategische partner: de investeringsholding Topicus.com (Toronto: TOI). Met de formele goedkeuring van de tweede aandelentransactie deze week, is dit potentieel nu een concrete realiteit geworden.

De strategische alliantie tussen Asseco en Topicus markeert het begin van een nieuw hoofdstuk, waarin de operationele expertise en de gedisciplineerde kapitaalallocatie van een van 's werelds meest succesvolle serial acquirers (Constellation Software, het moederbedrijf van Topicus) wordt geïntegreerd in de Poolse IT-gigant.

Nadat Topicus eerder dit jaar al een belang van 9,99% verwierf, heeft het nu nog eens 12.318.863 eigen aandelen van Asseco Poland overgenomen. Dit komt overeen met 14,84% van het aandelenkapitaal. Hiermee komt het totale belang van Topicus op 24,84% van het totale aandelenkapitaal van Asseco Poland, wat neerkomt op 20.618.892 aandelen.

Een nieuwe strategische visie

In een open brief aan de aandeelhouders van Asseco Poland schetst Topicus een visie die volledig in lijn is met de filosofie die we in onze eerdere analyse hebben belicht. Topicus positioneert zich niet als een activist, maar als een partner voor de lange termijn.

"Ons mandaat is simpel: een geduldige, rationele eigenaar zijn, die managers ondersteunt die duurzame waarde creëren voor klanten en aandeelhouders, in continuïteit met Asseco's lang gevestigde cultuur en waarden," aldus de brief.

De focus verschuift radicaal van kortetermijnindicatoren naar de statistieken die er op de lange termijn echt toe doen. De nieuwe leidraad voor alle beslissingen is een toonbeeld van die lange termijn focus: "We geven het meest om klantresultaten, productvitaliteit, rendement op geïnvesteerd kapitaal en kasstroomgeneratie, niet om kortetermijn omzet- of winstcijfers."

Implementatie van het 'Constellation Playbook'

Deze nieuwe focus betekent in de praktijk een toewijding aan marge-expansie, de groei van jaarlijks terugkerende omzet (ARR) en een uiterst gedisciplineerde kapitaalallocatie. Zoals de brief stelt: "Elke zloty heeft alternatieven: productinvesteringen, zorgvuldig geselecteerde overnames die aan strenge rendementseisen voldoen, dividenden, terugkopen van aandelen of alignment-programma's. We zullen de optie bevoordelen waarvan wij geloven dat deze de langetermijnwaarde per aandeel verhoogt."

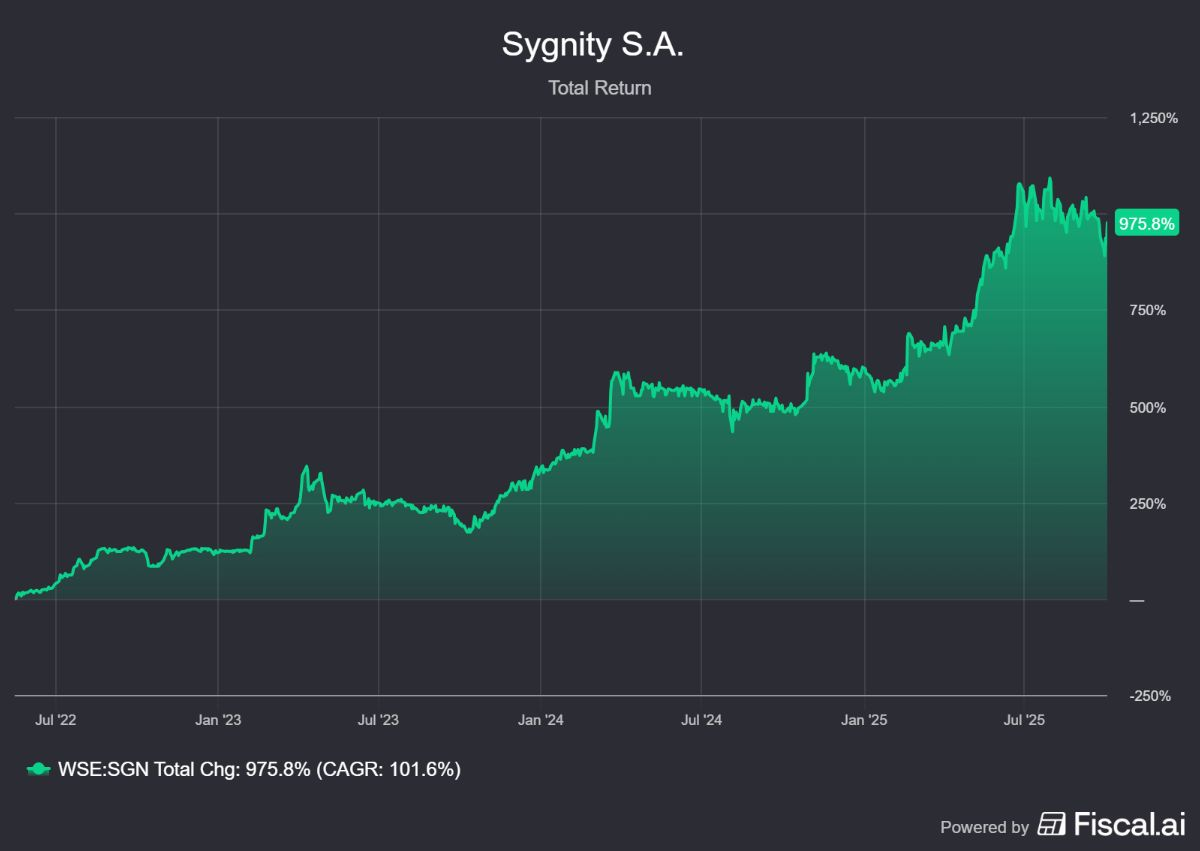

Zoals we in onze nieuwsbrief al aangaven, is de succesvolle interventie bij het Poolse Sygnity een veelbelovend voorteken. Na de overname van een controlerend belang door Topicus in 2022 werd daar gefocust op eigen productoplossingen, een strikt kostenbeheersingsbeleid doorgevoerd en de overnamemachine aangezet. Het resultaat was een koersexplosie van het aandeel Sygnity, zoals te zien is in onderstaande figuur. De verwachting is dat een vergelijkbaar traject bij het veel grotere Asseco tot enorme waardecreatie kan leiden.

Gelijkstelling van belangen

Een cruciale eerste stap in de nieuwe strategie is het juist afstemmen van de belangen van het management met die van de externe aandeelhouders. Daarover schrijft Topicus: "Wij zien graag dat het management meeprofiteert als het de aandeelhouders voor de wind gaat en mee afziet in moeilijke tijden. De gehanteerde mechanismen zijn daarbij cruciaal. Onze voorkeur gaat uit naar managers die aandelen verwerven tegen de geldende marktprijs, doorgaans gefinancierd met een deel van de jaarlijkse cashbonus en onderhevig aan meerjarige vesting- en aanhoudperiodes."

Om de opvolging van oprichter Adam Góral te ondersteunen, stelt Topicus een eenmalig 'management alignment program' voor. "Normaal gesproken is dit niet onze werkwijze, maar de situatie is uniek: er is een nieuwe fase in het leiderschap, het bedrijf heeft een aanzienlijke omvang en het managementteam (buiten de oprichter) bezit nauwelijks aandelen. Daarom vinden wij een eenmalige, transparante toekenning van aandelen een gerechtvaardigde en passende stap," zo wordt in de brief van Topicus toegelicht.

Cruciaal hierbij is dat er geen nieuwe aandelen worden uitgegeven, waardoor verwatering voor bestaande aandeelhouders wordt voorkomen. De bronnen voor dit programma zijn 3,0% van de aandelen die Asseco zelf in kas heeft en 1,5% van de aandelen die via op de beurs zullen worden verworven. Van dit totaal wordt 3,0% toegekend aan Adam Góral, en de resterende 1,5% is gereserveerd voor een selecte groep van senior sleutelfunctionarissen.

Operationele excellentie en financiële slagkracht

Terwijl de strategische herpositionering vorm krijgt, blijft Asseco Poland operationeel ijzersterk presteren. De resultaten over het tweede kwartaal van 2025 waren uitmuntend, met een groei van de operationele winst van 39%, een omzetstijging met 14% en dertien overnames sinds het begin van het jaar. Deze groei is breed gedragen door alle segmenten, met een sterke vraag vanuit zowel de publieke sector (+17%) als financiële instellingen (+5%). De orderportefeuille blijft met een waarde van PLN 13,65 miljard (+10% vergeleken met een jaar geleden) bovendien ijzersterk.

De combinatie van sterke kasstromen en de opbrengsten uit recente desinvesteringen stelt Asseco in staat om zijn aandeelhouders significant te belonen. Het management heeft al aangegeven dat de opbrengst van de aandelenverkoop aan Topicus (circa PLN 1,05 miljard) zal worden uitgekeerd als een "groot" en mogelijk "recordbrekend" dividend. Bijzonder daaraan is dat Topicus dus al gelijk een deel van de cashuitgave voor de acquisitie weer zal terugverdienen.

Daarnaast zal, zoals we in onze eerdere analyse beschreven, de verkoop van een meerderheidsbelang in Sapiens door dochteronderneming Formula Systems resulteren in een additionele, aanzienlijke kasinstroom. Om kapitaal efficiënt terug te sluizen, wordt er zelfs overwogen om een mechanisme voor interim-dividenden in te voeren.

De komst van Topicus en Constellation heeft een golf van interesse van buitenlandse investeerders veroorzaakt. Dit heeft het bedrijf ook bij Tresor Capital op de radar gezet. Waar voorheen slechts een handvol internationale investeerders de conference calls bijwoonde, waren dat er bij de laatste maar liefst 30. Deze toegenomen aandacht van langetermijninvesteerders kan de zichtbaarheid en waardering van het aandeel verder ten goede komen.

Beleggers hebben de formele goedkeuring van de tweede aandelentranche van Topicus in ieder geval met gejuich onthaald, getuige de koerssprong van meer dan 20% sinds de formele aankondiging van de deal eerder deze week. Als we met een schuin oog naar zowel de fundamentele prestaties als het koersverloop van Sygnity kijken, is het spel echter nu pas echt op de wagen.

Asseco Poland is de handelsweek aan de beurs van Warschau geëindigd op een koers van PLN 245,40 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

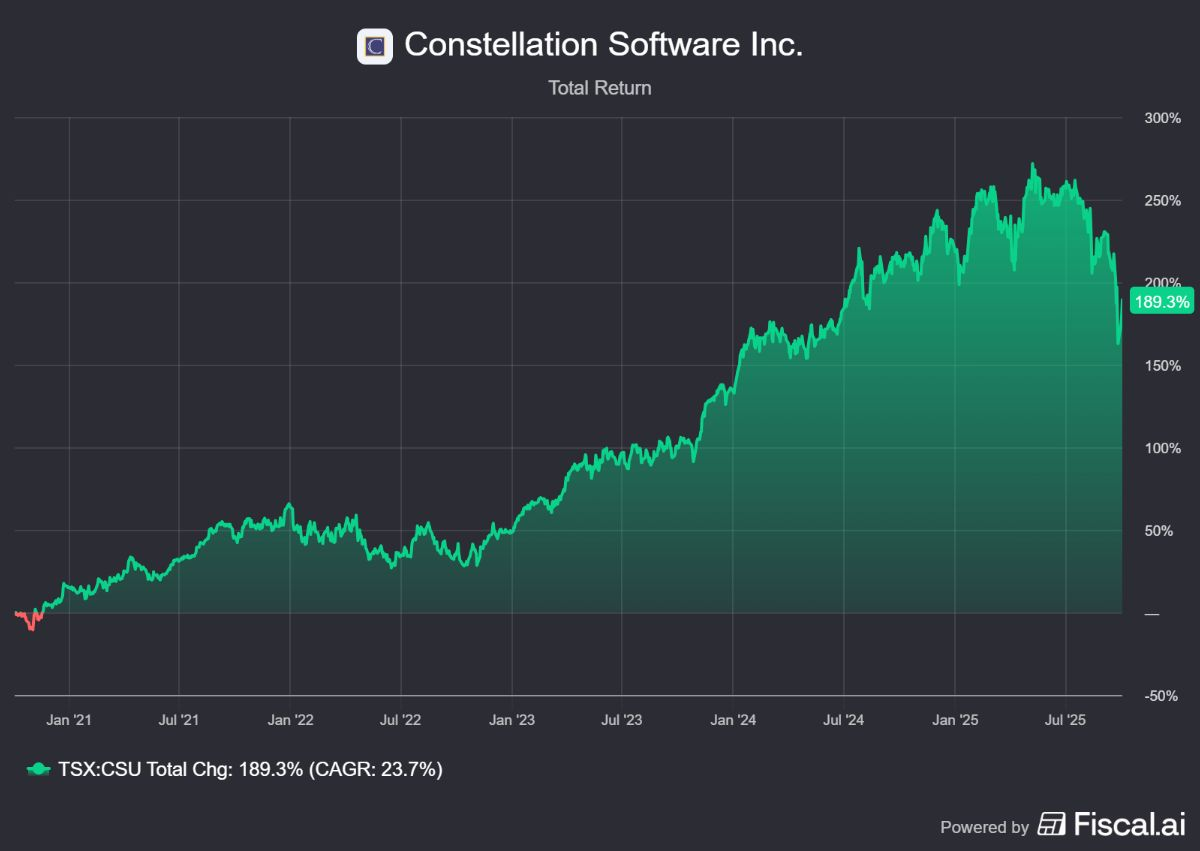

Constellation Software zet bewezen strategie voort onder Mark Miller

Vorige week schreven we uitgebreid over het afscheid van Mark Leonard, de oprichter en president van de Canadese investeringsholding Constellation Software (Toronto: CSU). Wegens gezondheidsredenen zal Leonard niet langer de dagelijkse leiding hebben, maar vanuit de raad van commissarissen zal hij nog steeds toezien op de bedrijfsstrategie- en filosofie.

Het plotselinge afscheid heeft vanzelfsprekend voor de nodige beweging in de markt gezorgd. Voor ons is dit echter geen reden tot zorg, maar toont het juist de kracht aan van het fundament dat Leonard heeft gelegd. De opvolging door Mark Miller is een logische stap die de continuïteit van het bedrijf waarborgt.

Zoals we vorige week al schreven, is de kern van het succes van Constellation de decentrale structuur die al dertig jaar functioneert. De ervaring van Mark Miller als operator en dealmaker garandeert dat de strategie ongewijzigd wordt uitgevoerd. Miller, die jarenlang de Volaris-groep leidde en daar meer dan tweehonderd acquisities in dezelfde cultuurstijl begeleidde, is de geknipte persoon voor deze rol. Voor ons als beleggers is het cruciaal dat Miller zelf meer dan USD 700 miljoen aan privévermogen heeft geïnvesteerd in Constellation en zijn spin-offs. Skin in the game is een van onze belangrijkste selectiecriteria, en Miller voldoet hier ruimschoots aan.

CFO Jamal Baksh bevestigde in een recent interview dat Leonard zich de laatste jaren voornamelijk richtte op de overkoepelende strategie, zoals het potentieel voor investeringen buiten de verticale marktsoftware (VMS). De dagelijkse operationele leiding lag al grotendeels bij het bredere en zeer ervaren managementteam. Leonards visie blijft via zijn rol in de raad van commissarissen toegankelijk voor het bedrijf.

De visie van Miller: focus op mini-holdings en efficiëntie

Onder Miller zal de beproefde aanpak van Constellation worden voortgezet: waarde creëren door bedrijven operationeel te versterken en kapitaal slim te investeren. Een duidelijk voorbeeld van zijn strategische voorkeur is de recente samenvoeging van TUNE en CAKE, twee bedrijven actief in affiliate marketing software binnen de Perseus dochteronderneming van Constellation.

Een dergelijke samenvoeging is precies het raamwerk dat Miller bij Volaris breder heeft uitgerold. Door deze entiteiten onder een gezamenlijke leiding te brengen, ontstaat een meer gefocuste mini-holding binnen een specifieke niche. Het concrete voordeel voor de klant is dat de beste elementen van beide bedrijven worden gecombineerd, wat resulteert in een sterker productaanbod en een efficiëntere dienstverlening.

Deze strategie sluit aan bij een analyse van RBC Capital Markets, die naar aanleiding van de conference call met Mark Miller werd geschreven. Zij geven aan dat Miller de M&A-dekking wil verbeteren door de aankoopprocessen te verfijnen, in plaats van de strenge rendementsvereisten te verlagen. Het is een aanpak die duidelijk kwaliteit boven kwantiteit stelt. Verder ziet Miller, net als Leonard, mogelijkheden voor toekomstige spin-outs, vergelijkbaar met het succes van Topicus en Lumine Group. Volgens het management is een dergelijke stap alleen mogelijk als er een manager klaarstaat die een eigen entiteit kan leiden, er een complex acquisitiedoelwit in het vizier is, en de betreffende businessunit zelf al voldoende schaalgrootte heeft.

Insiders kopen: het ultieme signaal van vertrouwen

Het vertrouwen in de voortzetting van de strategie onder de nieuwe president wordt krachtig onderstreept door het gedrag van de insiders zelf. De aankoop van 275 aandelen door Mark Miller vorige week werd gevolgd door andere insiders. Zo kocht insider Brian Beattie deze week 130 aandelen bij tegen een koers van CAD 3.798,96. Dit brengt het totaal aan recente insider-aankopen op ruim CAD 2,3 miljoen, een ondubbelzinnig signaal van vertrouwen.

Peter Lynch, een van de meest succesvolle beleggers aller tijden, stelde het treffend: "Insiders verkopen hun aandelen om allerlei redenen, maar ze kopen ze slechts om één reden: ze denken dat de koers zal stijgen." Er kunnen immers talloze redenen zijn om te verkopen, maar aankopen doet men alleen bij een overtuiging dat het aandeel ondergewaardeerd is.

Analyse van RBC bevestigt de strategie

De analisten van RBC Capital Markets delen ons optimisme. Zij handhaven hun Outperform-rating en hebben een koersdoel van CAD 6.000. Hun analyse benadrukt de kracht van het schaalbare businessmodel en de diepe "cultuur van kapitalisten" die Miller verder zal uitbouwen. RBC gelooft dat de gedecentraliseerde M&A-strategie, waarbij de businessunits zelf acquisities initiëren, een bewezen succes is. Ze zien AI bovendien niet als een bedreiging, maar als een factor die de markt voor de softwarebedrijven van Constellation juist kan vergroten.

De fundamenten van Constellation Software zijn onveranderd sterk. De overgang naar een nieuwe president is zorgvuldig voorbereid en de strategie wordt voortgezet door een uiterst capabele leider. De significante aankopen door insiders onderstrepen het vertrouwen vanuit het management in de toekomst van het bedrijf.

Constellation Software is de handelsweek aan de beurs van Toronto geëindigd op een koers van CAD 4.029,53 per aandeel.

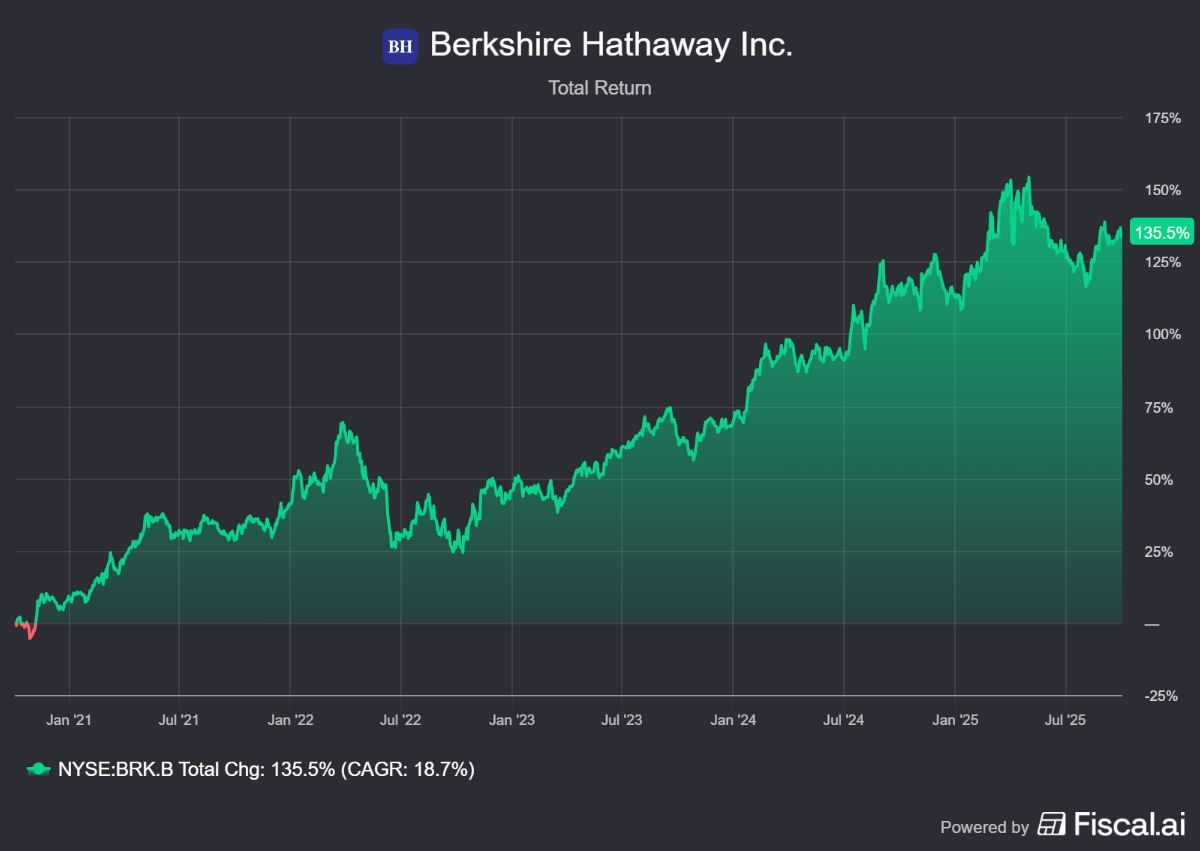

Grote deal voor Berkshire Hathaway

De Amerikaanse investeringsholding Berkshire Hathaway (New York: BRK-B) van beursgoeroe Warren Buffett deed deze week de grootste overname sinds 2022. Voor iets minder dan USD 10 miljard koopt Berkshire OxyChem, de chemietak van oliebedrijf Occidental Petroleum (New York: OXY).

Een strategische transactie voor beide partijen

De overname voegt een substantiële niet-verzekeringsactiviteit toe aan de omvangrijke portefeuille van Berkshire Hathaway. Greg Abel, die over twee maanden formeel het stokje overneemt van Buffett, verklaarde: "Berkshire verwerft een robuuste portefeuille van operationele activa, ondersteund door een zeer bekwaam team. We kijken ernaar uit om OxyChem als een operationele dochteronderneming binnen Berkshire te verwelkomen."

Voor Occidental Petroleum is de verkoop een strategische zet om zijn financiële positie aanzienlijk te versterken. "Deze transactie versterkt onze financiële positie en katalyseert een belangrijke kans die we het afgelopen decennium in onze olie- en gasactiviteiten hebben opgebouwd," aldus Vicki Hollub, CEO van Occidental. "OxyChem is onder Occidental uitgegroeid tot een goed geleide, veilig opererende onderneming en we zijn ervan overtuigd dat de business en zijn medewerkers zullen blijven gedijen onder het eigendom van Berkshire Hathaway."

OxyChem is een wereldwijde producent van basischemicaliën die worden toegepast in onder meer waterzuivering, farmaceutica en de productie van papier. In de twaalf maanden voorafgaand aan 30 juni 2025 genereerden deze activiteiten een omzet van USD 5 miljard.

De impact op de balans van Occidental

Occidental is van plan de opbrengst van de transactie te gebruiken om zijn balans te versterken, een doelstelling die werd geformuleerd na de acquisitie van CrownRock in december 2023. Van de transactieopbrengst zal USD 6,5 miljard direct worden aangewend om schulden af te lossen, met als doel de totale schuld onder de USD 15 miljard te brengen. Dit zal naar verwachting resulteren in een jaarlijkse rentebesparing van meer dan USD 350 miljoen.

Een dochteronderneming van Occidental zal de historische milieuverplichtingen van OxyChem behouden. Deze zullen verder beheerd worden door Glenn Springs Holdings Inc. Daarmee blijft Berkshire dus gevrijwaard van alle liabilities die op de historische exploitatie van het chemiebedrijf betrekking hebben.

Een nieuw chemiebedrijf voor Berkshire

De overname van OxyChem is Berkshire's tweede grote investering in de chemiesector, na de acquisitie van speciaalchemiebedrijf Lubrizol in 2011 voor een bedrag van bijna USD 10 miljard, inclusief schulden. Hoewel de transactie met een waarde van USD 9,7 miljard significant is, maakt deze slechts een kleine deuk in de enorme cashpositie van Buffett's investeringsholding, die eind juni meer dan USD 340 miljard miljard bedroeg.

Ook de prijs die Berkshire betaalt is zeer interessant. Nadat Buffett het bedrijf eerder al te hulp schoot bij de afronding van de Anadarko overname, waarbij Berkshire de voor Buffett kenmerkende preferente aandelen mét gratis aandelenopties wist te verwerven tegen zeer aantrekkelijke condities, lijkt de investeringsholding nu opnieuw de helpende hand te bieden.

Dat Occidental zijn schuldpositie moet reduceren, biedt Berkshire een mooie kans, zo zien we in de overnamemultiple. Concurrenten van Oxychem worden tegen 8-10x de operationele winst verhandeld, Berkshire betaalt zo'n 8x de operationele winst. Een financieel gezonder Occidental is ook in het eigen belang van Berkshire, dat zo'n 27% van de aandelen van het oliebedrijf bezit, ter waarde van zo'n USD 11 miljard.

Het feit dat deze deal met cash wordt gefinancierd, in plaats van de inwisseling van de preferente aandelen, is ook een belangrijke indicatie dat Berkshire hier een zeer mooie deal heeft gemaakt. Berkshire dus de USD 10 miljard aan preferente aandelen, die 8% rendement opleveren.

Onze conclusie luidt dat dit een goede deal is voor beide partijen. Alhoewel Occidental met deze deal qua schulden en rentebetalingen uit de gevarenzone geraakt, is het toch vooral Berkshire dat het tafelzilver tegen een zeer schappelijke prijs weet binnen te hengelen. Ondanks de wisseling van de wacht, is dit een typische Berkshire Hathaway deal. Met andere woorden: business as usual.

De Berkshire Hathaway B-aandelen zijn de handelsweek aan de beurs van New York geëindigd op een koers van USD 500,17 per aandeel.

KKR investeert miljarden in ruggengraat van de economie

De Amerikaanse investeringsholding KKR (New York: KKR), waarvan oprichters en naamgevers George Roberts en Henry Kratis de grootste aandeelhouders zijn, zet dit jaar zwaar in op Europa.

Volgens een rapportage van The Financial Times heeft het bedrijf al een recordbedrag van meer dan USD 20 miljard ingezet op het continent, verspreid over private equity, infrastructuur, krediet en vastgoed. Deze cijfers omvatten uitsluitend het kapitaal van KKR en haar beleggingsfondsen, zonder de externe financiering die voor overnames wordt gebruikt. Meer dan USD 10 miljard van dit bedrag is afkomstig van de buyout-tak van het bedrijf.

Philipp Freise, topman van de Europese private equity tak van KKR, benadrukte tijdens de IPEM private capital conference in Parijs dat Europa zich op een "cruciaal moment" bevindt. Hij ziet de huidige uitdagingen, zoals lage productiviteitsgroei en een vergrijzende samenleving, als een "wake-up call" die leidt tot vooruitgang en nieuwe investeringskansen. Het feit dat er structureel te weinig is geïnvesteerd in digitale infrastructuur, de energietransitie en defensie creëert volgens Freise een omgeving waarin privaat kapitaal, in samenwerking met overheden en ondernemers, een sleutelrol kan spelen.

Strategische focus op energie en data

De investeringsstrategie van KKR beperkt zich niet tot een geografische focus; de investeringsholding richt zijn kapitaal op de fundamentele bouwstenen van de moderne economie: energie en data. Dit blijkt uit een reeks recente, grootschalige transacties.

Zo bereikte KKR een overeenkomst met Sempra voor de overname van een belang van 45% in Sempra Infrastructure Partners voor USD 10 miljard. Door deze transactie wordt een door KKR geleid consortium de grootaandeelhouder met een belang van 65%. De deal is direct gekoppeld aan de verdere ontwikkeling van het Port Arthur LNG Phase 2-project, een initiatief met een geschatte kapitaaluitgave van USD 12 miljard voor de bouw van twee nieuwe Installaties voor het vloeibaar maken van aardgas (LNG).

Tegelijkertijd treedt KKR op de voorgrond in de energietransitie. Een door KKR beheerd verzekeringsfonds heeft een belang van 50% verworven in de Noord-Amerikaanse zonne-energieportefeuille van TotalEnergies. Deze portefeuille, met een totale waarde van USD 1,25 miljard en een capaciteit van 1,4 gigawatt, wordt na de transactie gezamenlijk beheerd, waarbij TotalEnergies de operationele leiding behoudt.

Efficiëntie in de datacentermarkt

Naast energie is digitale infrastructuur een kernpijler in de strategie van KKR. Volgens het bedrijf leidt de huidige, door AI gedreven stormloop op datacenters tot grote inefficiëntie en kapitaalverspilling. In een interview met The Infrastructure Investor stelde Waldemar Szlezak, partner en global head of digital infrastructure bij KKR, dat er veel "gestrande, inefficiënte dollars" in de datacentermarkt zijn.

De aanpak van KKR is om de volledige keten te optimaliseren. Het bedrijf wil "het hele ecosysteem her-evalueren, van molecuul tot het rack en verder." De recente aanstelling van Adam Selipsky, voormalig CEO van Amazon Web Services, als strategisch adviseur onderstreept deze ambitie.

De investeringsholding wijst op de enorme kostenverschillen voor de bouw van vergelijkbare AI-datacenters. Szlezak wees op verschillen per megawatt die kunnen variëren van USD 12 miljoen tot USD 18 miljoen, een verschil dat kan oplopen tot 50%. "Niemand weet of USD 12 miljoen het juiste getal is of USD 18 miljoen, maar door efficiëntie kun je dichter bij de USD 12 miljoen komen," aldus Szlezak.

Terwijl de markt zich nu focust op snelheid, richt KKR zich op het verlagen van deze kosten. Dit doen ze door de stroomvoorziening slimmer te integreren en door hun bouwstrategie aan te passen aan de lokale marktomstandigheden, zoals het verticaal bouwen in Europa waar grond duur is. Met investeringen in platformen als CyrusOne in de Verenigde Staten, GTR in het Verenigd Koninkrijk en Nxera in Singapore, positioneert KKR zich om deze efficiëntieslag wereldwijd te leiden.

CyrusOne is een goed voorbeeld van de filosofie van KKR. Dit is het meest prominente datacenterplatform van de investeringsholding, dat het in 2021 voor USD 15 miljard van de beurs haalde. De investering is uitermate succesvol. Raj Agrawal, KKR's hoofd van real assets, stelde dat de groei van CyrusOne zelfs de meest optimistische scenario's heeft overtroffen.

Ondanks het feit dat de groei van het platform de verwachtingen overtreft, stelt KKR zich niet ten doel het grootste, maar het meest winstgevende bedrijf te bouwen. Door zijn focus op waardecreatie positioneert KKR zich om zijn investeringen op termijn met maximale winst te verkopen en zo een hoog rendement voor zijn investeerders te realiseren. Vanwege de hoge kwaliteit van het bedrijf, zijn klanten en locaties, zullen de opties voor een uiteindelijke verkoop of beursgang volgens KKR "overvloedig" zijn.

KKR is de handelsweek aan de beurs van New York geëindigd op een koers van USD 127,50 per aandeel.

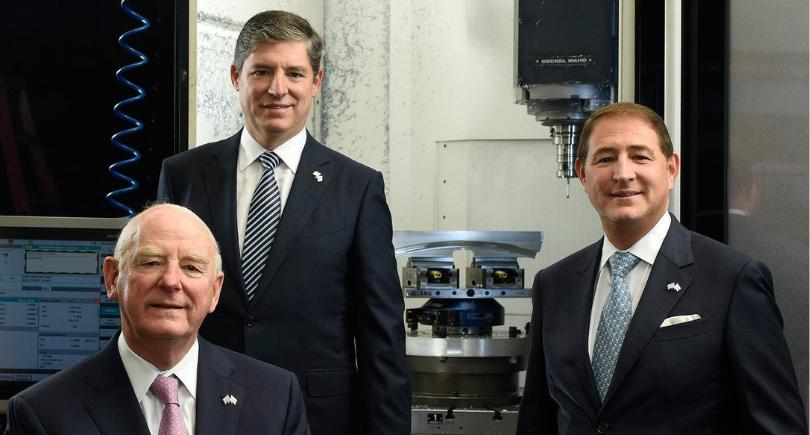

In memoriam: Laurans Mendelson, de architect van Heico

Laurans A. Mendelson, de Executive Chairman en de man die de Amerikaanse investeringsholding Heico (New York: HEI.A) heeft gevormd tot wat het nu is, is deze week op 87-jarige leeftijd overleden. Hij was de visionaire leider die Heico transformeerde van een kleine, worstelende onderneming tot de luchtvaartgigant van vandaag.

De opvolging was al jarenlang voorbereid. Zijn zonen, Eric en Victor Mendelson, zijn benoemd tot Co-Chairmen van de raad van bestuur en blijven aan als Co-CEO's. De onderneming heeft bevestigd dat de strategie en de dagelijkse gang van zaken ongewijzigd blijven, wat de stabiliteit en de langetermijnvisie van de familie nog eens benadrukt.

De erfenis die Mendelson nalaat, is ongekend. In 1990 nam hij samen met zijn zonen de leiding over van een bedrijf met een omzet en beurswaarde van slechts USD 26 miljoen. Onder zijn leiderschap groeide Heico uit tot een gigant met een marktkapitalisatie van meer dan USD 40 miljard en een omzet van bijna USD 4,5 miljard. De waardecreatie is fenomenaal: een investering van USD 100.000 in 1990 was recent meer dan USD 130 miljoen waard. Dat is een samengesteld jaarlijks rendement van bijna 23% over 35 jaar.

Zoals we in onze recente deep dive over Heico al schreven, is het precies de combinatie van het decentrale model, de ijzersterke cultuur en het langetermijnperspectief van de familie die Heico zo uniek maakt. Laurans Mendelson was de architect van deze succesformule. Hij bouwde aan een onderneming voor de lange termijn, gericht op technische perfectie en duurzame klantrelaties.

Voor ons bij Tresor Capital was Laurans Mendelson het schoolvoorbeeld van een ondernemer waar wij naar zoeken: een bedrijvenbouwer die geduldig en gedisciplineerd kapitaal aan het werk zet. Zijn zonen zijn doordrongen van dezelfde filosofie. De cultuur en strategie die Heico tot zo'n unieke compounder hebben gemaakt, blijven daarmee voor de toekomst stevig verankerd.

Heico is de handelsweek aan de beurs van New York geëindigd op een koers van USD 252,50 per A-aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .