Economie & Markten #41 - Van Tokio tot Silicon Valley: hoe politiek en AI de markten opnieuw vormgeven

Japan kreeg zijn eerste vrouwelijke premier, Sanae Takaichi, die inzet op defensie en AI. OpenAI en AMD sloten een megadeal voor 6 GW rekenkracht, symbool van de AI-supercyclus. Analisten twijfelen tussen groei en bubbel, terwijl de Amerikaanse arbeidsmarkt verder afkoelt.

De onderwerpen van deze week:

Japan kiest voor een “Iron Lady”: Sanae Takaichi wordt eerste vrouwelijke premier

Op 4 oktober koos de Japanse regeringspartij LDP Sanae Takaichi tot nieuwe partijleider en daarmee vrijwel zeker tot de eerste vrouwelijke premier van Japan. De 63-jarige politica wordt gezien als de erfgename van Shinzo Abe’s economische lijn en combineert economisch nationalisme met klassiek conservatisme.

Takaichi wil de kern van Abenomics voortzetten, met nadruk op staatsinvesteringen in strategische sectoren zoals halfgeleiders, defensie en kunstmatige intelligentie. Ze steunt een ruim monetair beleid van de Bank of Japan en verzet zich tegen snelle renteverhogingen. Een zwakkere yen past volgens haar binnen Japan’s concurrentiestrategie. Op buitenlands vlak pleit ze voor een assertievere houding tegenover China, nauwere samenwerking met de Verenigde Staten en een herziening van artikel 9 van de Japanse grondwet om de defensieve slagkracht van het land te vergroten. Sociaal en cultureel staat ze bekend om haar behoudende standpunten en haar voorkeur voor restrictief immigratiebeleid.

De financiële markten reageerden opvallend positief op haar verkiezing. De Nikkei 225 steeg met circa 3%, aangevoerd door technologie- en defensieaandelen die kunnen profiteren van Takaichi’s investeringsagenda. Tegelijkertijd verzwakte de yen met ruim 2% tegenover de dollar door verwachtingen van aanhoudend ruim monetair beleid. De Japanse lange rente liep op, vooral aan de verre kant van de curve, door vooruitzichten op hogere overheidsuitgaven.

De situatie zet de Bank of Japan mogelijk opnieuw onder druk om haar opkoopprogramma’s te hervatten, aangezien de centrale bank al meer dan 50% van de Japanse staatsobligatiemarkt bezit. De combinatie van stijgende aandelen, een zwakkere munt en oplopende rentes doet sterk denken aan de eerdere Abenomics-periode (2012–2020), waarin fiscale stimulering en monetaire soepelheid samen de markten aanjoegen. Historisch gezien leidde dat beleid tot wereldwijde liquiditeitsgroei en de zogenoemde 'Mrs. Watanabe trades': Japanse beleggers die goedkoop in yen leenden om wereldwijd in hoger renderende activa te investeren. Een herhaling van dat patroon lijkt niet ondenkbaar. In een context waarin Europa al renteverlagingen doorvoert en de VS richting versoepeling beweegt, zou een hernieuwde Japanse stimulans de wereldwijde risicobereidheid verder kunnen versterken, een scenario dat vooral aandelen- en grondstoffenmarkten ten goede komt.

OpenAI en AMD sluiten megadeal van 6 gigawatt aan rekenkracht

Na de reeks strategische samenwerkingen van de afgelopen weken kwam er opnieuw een groot hoofdstuk bij in de AI-industrie. AMD en OpenAI kondigden een meerjarige samenwerking aan voor de levering van maar liefst 6 gigawatt aan GPU-rekenkracht. Vanaf 2026 zal AMD zijn Instinct-GPU’s inzetten in OpenAI’s datacenters.

De deal bevat een opvallende hybride structuur: OpenAI krijgt een optie (warrant) om tot 10% van AMD te verwerven, ongeveer 160 miljoen aandelen, afhankelijk van leverings- en koersmijlpalen, waaronder prijsdoelen tot $600 per aandeel. Het contract kan AMD volgens marktanalisten tientallen miljarden aan extra omzet opleveren.

Voor OpenAI markeert het een strategische verschuiving: het bedrijf wil minder afhankelijk zijn van Nvidia en kiest bewust voor leveranciersdiversificatie binnen zijn hardwarestrategie. Beleggers reageerden euforisch. Het aandeel AMD steeg op de dag van de aankondiging met ruim 25%, terwijl analisten schatten dat de overeenkomst meer dan $100 miljard aan extra inkomsten kan genereren over de komende vier jaar. De rally in technologie- en datacenterfondsen zette zich voort, al wijzen critici erop dat OpenAI nog steeds een jong en kapitaalintensief bedrijf is. De schaal van de aangekondigde investeringen legt aanzienlijke financieringsrisico’s bloot, een dynamiek die doet denken aan de speculatieve fase van de dotcom bubbel ruim twintig jaar geleden.

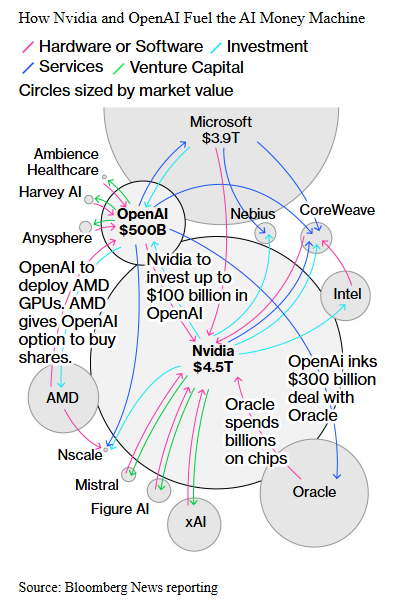

De onderlinge verwevenheid tussen de grote spelers in het AI-ecosysteem wordt steeds complexer. Niet alleen investeert Nvidia rechtstreeks tot $100 miljard in OpenAI, ook partijen als Microsoft, Oracle en AMD bouwen tegelijkertijd strategische posities in de waardeketen op, van chipproductie tot clouddiensten en AI-toepassingen. De onderstaande grafiek van Bloomberg visualiseert deze “AI-money machine”: hoe kapitaal, hardware, cloudcapaciteit en aandelenbelangen tussen de grootste spelers in hoog tempo in elkaar grijpen. Samen vormen zij de motor achter de huidige AI-hausse en illustreren zij hoe de grenzen tussen samenwerking en concurrentie steeds verder vervagen.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

AI-supercyclus of Dotcom-bubbel 2.0 ?

Volgens zakenbanken als Goldman Sachs, Citibank en Morgan Stanley bevindt de wereldeconomie zich midden in een nieuwe AI-supercyclus, waarin kapitaaluitgaven en infrastructuurinvesteringen exponentieel toenemen. De vijf grote technologieconcerns (Microsoft, Google, Meta, Amazon en Oracle) zullen tussen 2025 en 2027 ruim $1,7 biljoen investeren in rekenkracht, datacenters en semiconductors. Daarmee verdrievoudigt de AI-gerelateerde kapitaaluitstroom ten opzichte van de periode 2022–2024. Vooral de recente megadeals, zoals Oracle–OpenAI ($300 mld.) en AMD–OpenAI (6 GW GPU-capaciteit), onderstrepen de ongekende schaal van deze uitgaven.

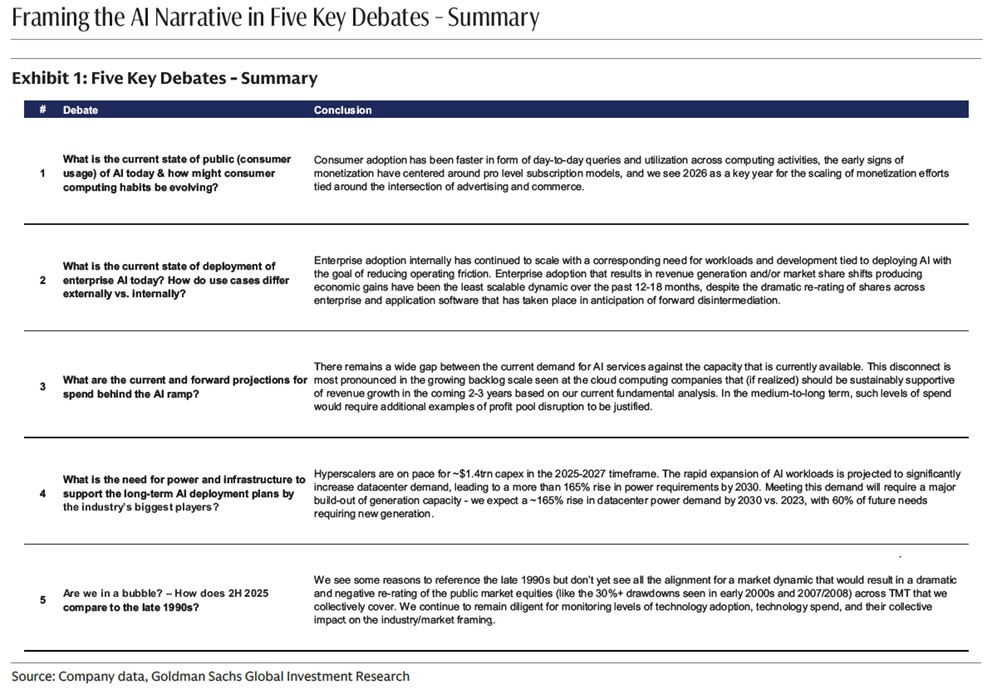

Tegelijkertijd groeit de twijfel of deze hausse nog fundamenteel onderbouwd is. Goldman Sachs probeert de discussie te kaderen met vijf sleuteldebatten over de huidige AI-euforie, van consumentenadoptie en bedrijfsintegratie tot de noodzaak van energie-infrastructuur.

Uit hun analyse blijkt dat de technologie zich razendsnel verspreidt, maar dat de monetarisatie nog beperkt is. Bedrijven gebruiken AI vooral intern om processen te verbeteren, terwijl slechts ongeveer 5 procent van ondernemingen al meetbare winstimpact rapporteert. De bank ziet dat als een teken van een vroege groeifase, waarin enorme kapitaalstromen vooruitlopen op daadwerkelijke rendementen.

Een tweede bevinding is dat de fysieke infrastructuur, vooral energievoorziening, netwerkcapaciteit en chipproductie, de nieuwe bottleneck vormt. Alleen al in de VS zouden de investeringen in het elektriciteitsnet tot $780 miljard moeten stijgen om de groeiende AI-vraag te kunnen dragen. Goldman waarschuwt dat deze kapitaalintensieve fase afhankelijk blijft van lage rentes en hoge liquiditeit: omstandigheden die niet vanzelfsprekend zijn in de komende jaren.

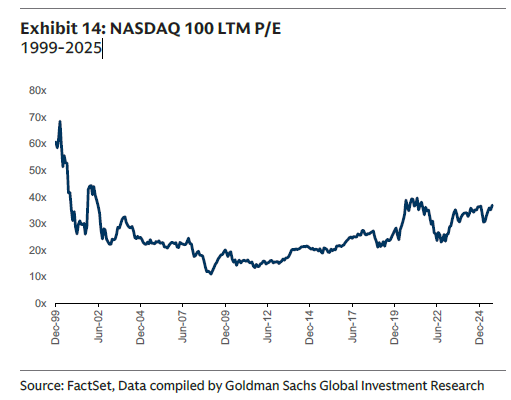

Toch zijn er belangrijke verschillen met de dotcombubbel van eind jaren ’90. De bovenstaande grafiek van Goldman Sachs laat zien dat waarderingen vandaag veel gezonder zijn: rond 37x winst, tegenover 68x op het hoogtepunt in 1999. Bovendien genereren bedrijven als Microsoft, Nvidia en Alphabet forse vrije kasstromen, iets wat destijds uitzonderlijk was. De markt voor beursgangen is ook volwassen geworden: minder, maar winstgevendere IPO’s, en ondernemingen blijven langer privé gefinancierd. In macro-opzicht is de rente met circa 4,3 procent lager dan de 6 procent van toen, terwijl de Fed vermoedelijk richting versoepeling beweegt.

Goldman Sachs vat deze inzichten samen in zijn schema “Framing the AI Narrative in Five Key Debates”, waarin de bank concludeert dat het huidige momentum weliswaar extreem kapitaalintensief is, maar niet direct het speculatieve karakter heeft van de late ’90s. Er is geen “bubbel” in de klassieke zin, wel een groeifase waarin verwachtingen sneller stijgen dan winsten.

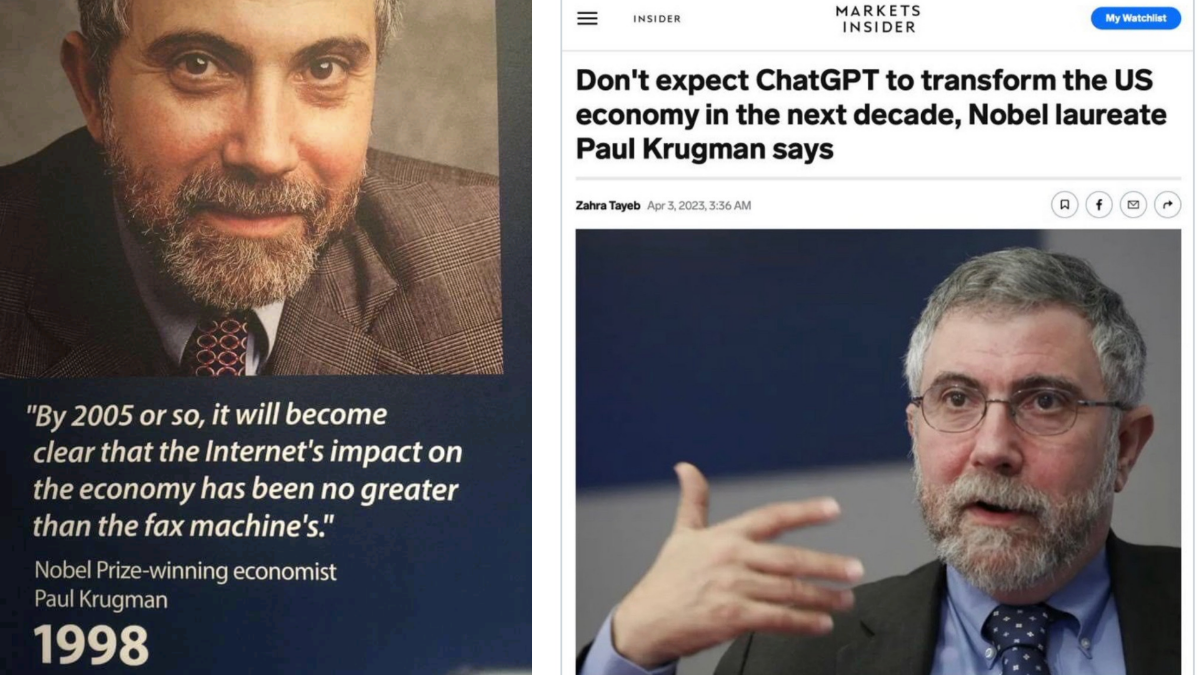

De vergelijking met de dotcomperiode dringt zich desalniettemin op. Destijds werd de impact van het internet massaal onderschat, zelfs door Nobelprijswinnaar Paul Krugman, die in 1998 stelde dat “het internet in 2005 niet meer invloed zal hebben dan de faxmachine.” Een kwarteeuw later herhaalt hij zijn scepsis, ditmaal over ChatGPT en kunstmatige intelligentie. De inmiddels virale collage van zijn uitspraken symboliseert hoe technologische revoluties vaak eerst worden weggewuifd, om vervolgens de economische realiteit fundamenteel te veranderen.

De waarheid ligt waarschijnlijk tussen beide uitersten. De huidige AI-hausse vertoont tekenen van oververhitting, maar ook van structurele vooruitgang. Waar sommige analisten waarschuwen voor overinvestering en energie-schaarste, zien anderen een nieuwe industriële cyclus waarin data, rekenkracht en energie de productiefactoren van de toekomst vormen. Net zoals de dotcomcrisis uiteindelijk de kiem legde voor winnaars als Amazon en Google, zal ook deze fase nieuwe leiders voortbrengen, maar niet elke speler in de AI-race zal overleven.

Voor beleggers blijft daarom voorzichtigheid geboden. Waarderingen bewegen nu vooral op verwachtingen, niet op gerealiseerde winstgroei. De komende jaren zullen moeten uitwijzen of de AI-supercyclus een duurzame transformatie is, of slechts een nieuw hoofdstuk in de eeuwige pendelbeweging tussen visie en euforie.

Amerikaanse arbeidsmarkt: groeivertraging ondanks sterke economie

De Amerikaanse arbeidsmarkt begint duidelijke tekenen van afkoeling te vertonen. Volgens hoofdeconoom Torsten Sløk van Apollo, in zijn recente analyse The Daily Spark, zijn er voor het eerst sinds 2021 meer werklozen (7,4 miljoen) dan openstaande vacatures (7,2 miljoen). Vooral sectoren die gevoelig zijn voor importtarieven en hogere financieringskosten, zoals industrie, bouw en logistiek, laten een terugval in werkgelegenheid zien. Tegelijkertijd dalen verschillende vertrouwensindicatoren onder consumenten, vooral bij lagere inkomens en de middenklasse, én onder kleine bedrijven. Dat wijst op een verdere vertraging van de banengroei en een geleidelijke normalisatie van de looninflatie.

Sløk benadrukt dat deze vertraging niet het gevolg is van een zwakke economie. BBP-groei, consumentenbestedingen en bedrijfsinvesteringen blijven robuust. De oorzaak ligt volgens hem aan de aanbodzijde van de arbeidsmarkt. Drie structurele factoren spelen daarbij een sleutelrol:

- Ten eerste zorgt lagere immigratie voor een kleiner arbeidspotentieel.

- Ten tweede leidt de snelle adoptie van AI en automatisering tot hogere productiviteit, waardoor bedrijven minder personeel nodig hebben.

- Ten derde daalt het aantal overheidsbanen na de forse uitbreiding onder de vorige regering.

Die laatste beweging wordt versterkt door bezuinigingen van het nieuwe Department of Government Efficiency (DOGE) onder president Trump, dat grootschalige ontslagen doorvoert binnen de federale overheid. De combinatie van sanering en digitalisering, waarbij AI steeds vaker wordt ingezet in publieke diensten, wijst volgens Sløk op een structurele herschikking van de Amerikaanse arbeidsmarkt.

Voor de financiële markten betekent dit een mildere beleidsrichting van de Federal Reserve. Een vertragende arbeidsmarkt vergroot de kans dat de centrale bank haar verkrappingscyclus pauzeert of zelfs omkeert, zeker als de inflatie verder afzwakt. De rente op Amerikaanse staatsobligaties is de afgelopen dagen licht gedaald, terwijl aandelen steun vonden in de verwachting van een soepeler monetair beleid.

Opmerkelijk genoeg bleef de markt relatief kalm ondanks de federale shutdown van begin oktober, waarbij ruim 900.000 ambtenaren tijdelijk op non-actief werden gezet. Beleggers lijken ervan uit te gaan dat de politieke impasse van korte duur is en geen blijvende schade toebrengt aan de Amerikaanse economie. Al met al tekent zich een verschuiving af: niet langer oververhitting en looninflatie, maar geleidelijke normalisatie en hogere productiviteit bepalen het nieuwe arbeidsmarktbeeld in de Verenigde Staten.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .