Familieholdings #42 - Investor AB vaart op megatrends AI en defensie

Verder: Scottish Mortgage over simpel beleggen; Brookfield vergroot exposure naar private credit en energie.

De onderwerpen van deze week:

Scottish Mortgage benadrukt dat haar succes voortkomt uit geduld, veerkracht en een langetermijnvisie: echte waarde ontstaat pas wanneer men door volatiliteit heen durft te blijven zitten. MercadoLibre, hun tweede grootste holding, belichaamt dit principe. Het bedrijf is uitgegroeid tot de digitale ruggengraat van Latijns-Amerika, met leidende posities in e-commerce, fintech en logistiek, sterke winstgevendheid en een duurzaam concurrentievoordeel. Daarmee illustreert het perfect het type “outlier company” waar Scottish Mortgage in gelooft: ondernemingen die niet reageren op verandering, maar deze zelf vormgeven.

Brookfield Corporation heeft zich deze week krachtig gepositioneerd als spil van de volgende kapitaalcyclus, waar energie, infrastructuur en krediet samenkomen. Met de lancering van het $20 miljard grote Global Transition Fund en de volledige overname van Oaktree Capital versterkt het concern zijn greep op zowel duurzame energie als kredietmarkten. Tegelijk toont Howard Marks zich gematigder over de waarderingen in de huidige markt: anders dan tijdens de dotcombubbel rust de AI-revolutie vandaag op sterke kasstromen, bewezen winstgevendheid en volwassen bedrijfsmodellen. Brookfield investeert daarmee niet in hype, maar in de infrastructuur die de technologische toekomst mogelijk maakt.

In Het Kort:

Constellation Software (Toronto: CSU) heeft via dochteronderneming Harris het Duitse TECVIA GmbH overgenomen voor naar schatting USD 150-200 miljoen. TECVIA ontwikkelt software voor rijtraining, simulatie en digitale onderwijssystemen, gebruikt door opleidingscentra, overheden en bedrijven in de mobiliteits- en automotivesector. De oplossingen helpen bij het trainen van chauffeurs, het nabootsen van verkeerssituaties en het beheren van leertrajecten. Het bedrijf behaalde in 2024 een omzet van circa USD 110 miljoen en telt ongeveer 450 medewerkers. De deal onderstreept Constellation’s indrukwekkende acquisitiegroei en de steeds krachtigere kapitaalallocatie richting grotere transacties, na de eerdere USD 100 miljoen plus overname van Cipal Schaubroeck (via Topicus) eerder dit jaar. Daarnaast deed Vela Software Group (eveneens onderdeel van Constellation) haar eerste overname in Thailand met CAN Innovation Co., Ltd., een leverancier van CRM- en distributiesoftware voor klanten in Zuidoost-Azië.

Topicus (Toronto: TOI) heeft ook niet stil gezeten en heeft het Duitse MeData EDV-Systeme GmbH ingelijfd, een sinds 1990 actief softwarebedrijf gespecialiseerd in transportmanagementsystemen (TMS) voor de distributie van brandstoffen, industriële gassen en zuurstof. MeData bedient klanten in Duitsland en andere Europese markten en biedt o.a. de cloudoplossing Margo en de mobiele app MTMx voor chauffeurs. Daarnaast nam Topicus ook het Britse Cindercone Solutions Limited over, een ontwikkelaar van een integratieplatform dat datastromen tussen ERP-systemen, e-commerce en logistieke platforms automatiseert. Cindercone sluit aan bij de bestaande Britse activiteiten binnen Topicus en is inmiddels de tiende overname in het VK en Ierland. Deze overnames brengen het totaal naar 21 overnames voor 2025.

Brown & Brown (New York: BRO) heeft via haar Europese tak het in Sunderland gevestigde 1st UK Broking overgenomen. Het bedrijf, opgericht in 2014, is gespecialiseerd in fleet- en zakelijke verzekeringen, waaronder werkgevers- en aansprakelijkheidsverzekeringen, alsook gebouw- en inboedeldekking. Het is de tweede overname in Europa voor Brown & Brown in een korte tijd.

Sofina (Brussel: SOF) krijgt opnieuw te maken met onrust bij een Indiase participatie. De Belgische holding, die eerder zwaar moest afboeken op haar investering in edtechbedrijf Byju’s, ziet nu problemen bij brouwer B9 Beverages, producent van het populaire biermerk Bira 91. Het bedrijf kampt met zware verliezen, liquiditeitsproblemen en interne spanningen: honderden werknemers riepen aandeelhouders op om CEO Ankur Jain te vervangen. De problemen ontstonden na een juridische naamswijziging die leidde tot maandenlange verkoopstops in meerdere deelstaten. Naar schatting bezit Sofina 6,4% van de uitstaande aandelen en het beslaat slechts een klein gedeelte van de intrinsieke waarde. Tegelijk gloort er beter nieuws bij een andere Indiase investering: fintechbedrijf Pine Labs bereidt een beursgang voor midden november met een beoogde waardering van USD 6 miljard. Pine Labs is actief in betaal- en kredietoplossingen, werd in FY25 winstgevend en ziet de IPO als middel om zijn “credit-at-checkout”-diensten en regionale expansie te versnellen. Naar schatting bezit Sofina 2,45% van de uitstaande aandelen.

D’Ieteren (Brussel: DIE) bundelt de luxemerken van dochteronderneming D'Ieteren Automotive onder één vlag. De Belgische autogroep brengt de dealers van Porsche, Bentley, Lamborghini, Maserati, Bugatti en Rimac samen binnen het nieuwe label Luxury Performance. Daarmee wil het synergie creëren tussen de exclusieve merken en klanten extra diensten aanbieden, zoals opslag, onderhoud en logistieke ondersteuning voor circuitgebruik.

Constellation Software, Topicus, Brown & Brown, Sofina en D'Ieteren zijn de handelsweek aan de beurzen van Toronto, New York en Brussel geëindigd op koersen van respectievelijk CAD 3.814,13, CAD 137,41, USD 87,91, EUR 239,40 en EUR 156,90 per aandeel.

Investor AB vaart op megatrends AI en defensie

De Zweedse investeringsholding Investor AB (Stockholm: INVE-B) maakte deze week robuuste cijfers bekend over het derde kwartaal van 2025. Dit kwartaal waren het de beursgenoteerde bedrijven die de kar trokken, terwijl Investor opnieuw investeerde in alle drie de divisies.

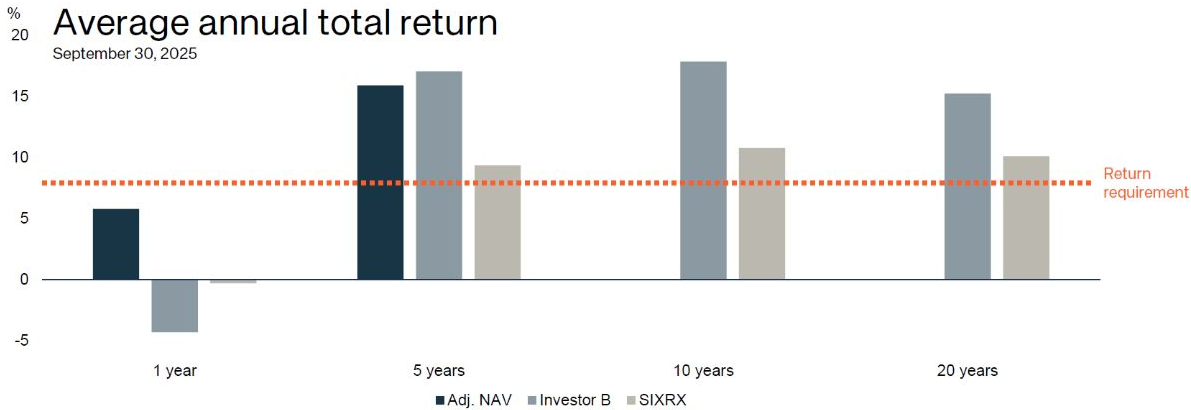

Investor AB zag de intrinsieke waarde in het derde kwartaal met een indrukwekkende 7 procent stijgen. Het aandeelhoudersrendement (koersrendement plus dividend) bedroeg 5 procent, wat aanzienlijk beter was dan de 3 procent van de Zweedse beursindex SIXRX. Sinds het begin van het jaar is de intrinsieke waarde met 8 procent toegenomen. Het aandeelhoudersrendement over dezelfde periode bedroeg 2 procent, terwijl de Zweedse beurs 6 procent steeg.

Gekeken naar de afgelopen twaalf maanden (zie onderstaande figuur) doet zich een bijzonder fenomeen voor: Investor AB presteert qua koers minder sterk dan de Zweedse SIXRX beursindex. De intrinsieke waarde doet het juist duidelijk beter, hetgeen betekent dat de onderwaardering in deze periode is opgelopen. De langetermijnprestaties van Investor blijven echter ruimschoots beter dan die van de referentie-index.

CEO Christian Cederholm schreef in zijn brief aan de aandeelhouders over het uitdagende wereldwijde klimaat en de veerkracht van de portefeuillebedrijven:

- "Als een fervent voorstander van vrijhandel als katalysator voor innovatie en wereldwijde economische groei is het verontrustend om te zien dat de handelsfrictie blijft toenemen door tarieven en aanzienlijke geopolitieke spanningen. In deze omgeving is het verheugend te zien dat onze portefeuillebedrijven goed werk leveren door zich te concentreren op wat ze kunnen beheersen, zoals kostenefficiëntie. Onze bedrijven blijven ook investeren in het toekomstbestendig maken van hun ondernemingen waardoor ze zichzelf positioneren voor sterkere langetermijnprestaties.

De huidige omgeving biedt kansen om de posities van onze bedrijven en Investor zelf verder te versterken wat ons vermogen ondersteunt om een aantrekkelijk totaalrendement voor u, beste medeaandeelhouders, te blijven genereren."

Beursgenoteerde bedrijven

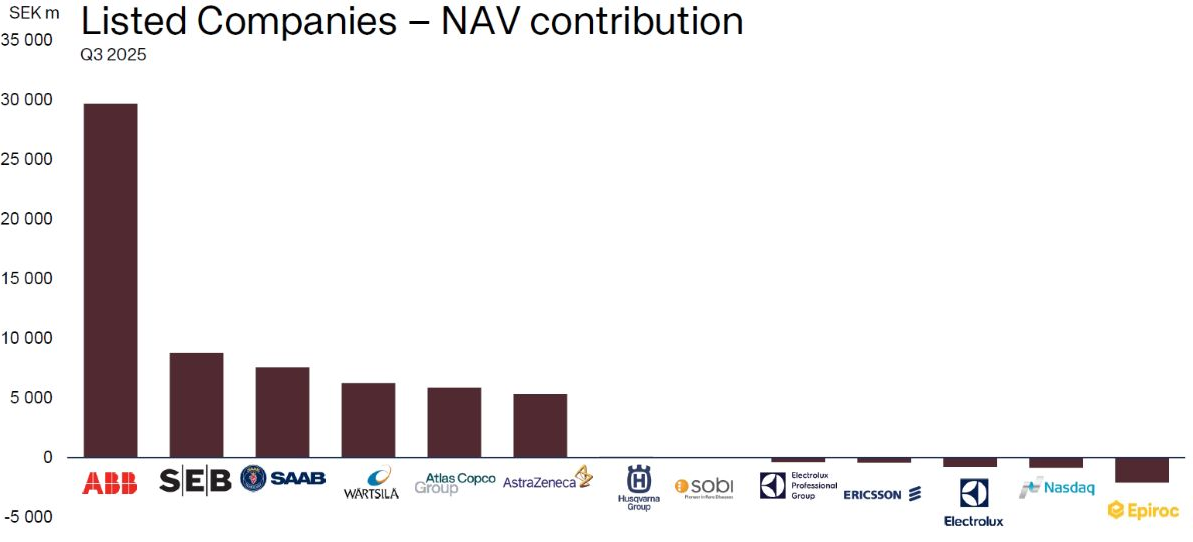

De beursgenoteerde portefeuille leverde in het derde kwartaal een totaalrendement op van 8 procent, wat significant beter was dan de 3 procent van de Zweedse beursindex. Deze uitstekende prestatie werd aangevoerd door Wärtsilä en ABB, die aanzienlijke rendementen lieten zien. Bovenstaande figuur toont de bijdrage aan de groei van de intrinsieke waarde per bedrijf. Investor plukt er de duidelijk de vruchten van dat AI-enabler ABB de grootste positie is.

Investor bleef gedisciplineerd investeren in zijn kernposities. In het kwartaal werd voor SEK 0,6 miljard in Atlas Copco en voor SEK 0,5 miljard in Ericsson geïnvesteerd tegen niveaus die door de familieholding als aantrekkelijk worden beschouwd. Daarnaast werd een overeenkomst gesloten om 5 miljoen aandelen in SEB te verkopen om het huidige eigendomsbelang te handhaven nu SEB doorgaat met het inkopen van eigen aandelen (om onder de regulatoire grens te blijven).

Ondertussen blijven de beursgenoteerde bedrijven werken aan het toekomstbestendig maken van hun activiteiten. Zo heeft Atlas Copco in de afgelopen twaalf maanden meer dan 30 bedrijven overgenomen. AstraZeneca kondigde plannen aan om USD 50 miljard te investeren in de VS tegen 2030, terwijl Wärtsilä zijn portefeuille verder stroomlijnde met de verkoop van de Marine Electrical Systems-activiteiten.

Een belangrijke gebeurtenis na het einde van het kwartaal was de overeenkomst van ABB om zijn Robotics-divisie te verkopen aan Softbank, waarover we vorige week al schreven. Op de vraag van Tresor Capital of ABB een prijs kreeg geboden die men te goed vond om te negeren, antwoordde CEO Cederholm tijdens de conference call bevestigend dat Investor de visie van het bestuur van ABB deelt dat deze transactie financieel aantrekkelijk is voor ABB en een goed nieuw thuis biedt voor ABB Robotics.

Niet-beursgenoteerde bedrijven: Patricia Industries

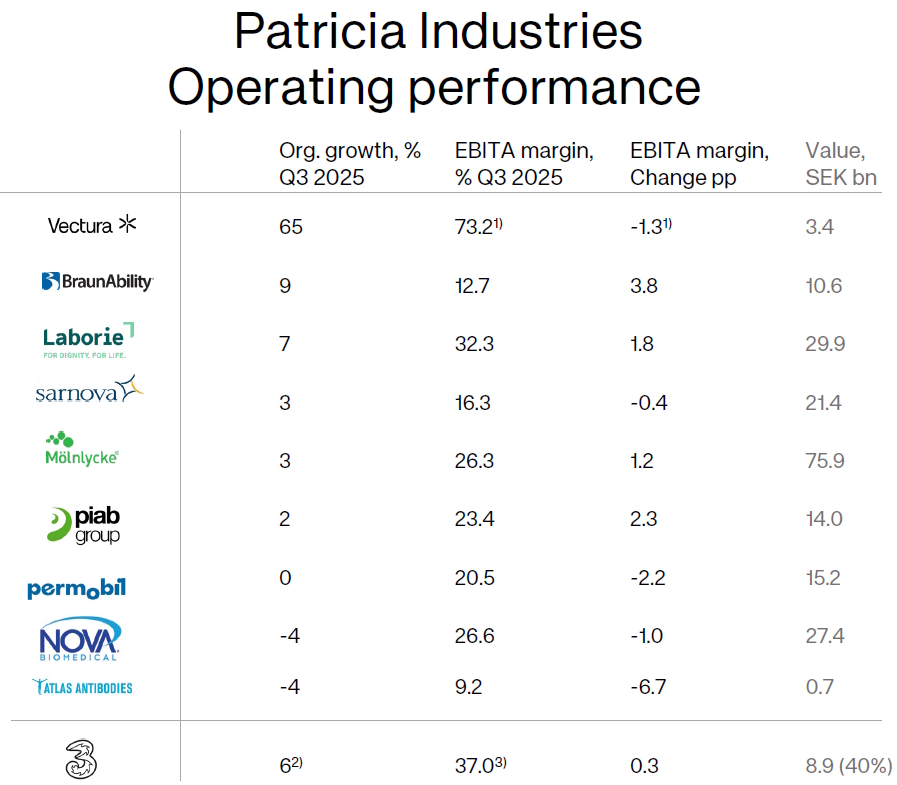

De niet-beursgenoteerde bedrijven, verzameld in Patricia Industries, behaalden in het derde kwartaal een totaalrendement van 4 procent. Deze stijging werd voornamelijk gedreven door hogere waarderingsmultiples in de markt en kasstroomgeneratie, maar werd deels tenietgedaan door een negatief valuta-effect.

Operationeel gezien was het beeld gemengd. De grote dochterondernemingen rapporteerden een organische omzetgroei van 4 procent (zonder wisselkoerseffecten), waarbij BraunAbility en Laborie significant sneller groeiden. De operationele winst (EBITA) daalde echter met 2 procent, wat grotendeels te wijten was aan negatieve valuta-effecten van een verzwakkende Amerikaanse dollar.

Het kwartaal werd gedomineerd door de afronding van de strategische overname van Nova Biomedical door Advanced Instruments, een transactie met een waarde van USD 2,2 miljard. Patricia Industries droeg USD 1,6 miljard aan eigen vermogen bij om deze acquisitie te financieren. De integratie van de twee bedrijven, die nu opereren onder de naam Nova Biomedical, is gestart en ligt op schema. De organische groei in het eerste kwartaal na de overname was negatief met 4 procent, wat volgens Investor AB CEO Cederholm te wijten was aan een zeer sterke vergelijkingsperiode en een cyberincident dat de bedrijfsactiviteiten verstoorde. Hij benadrukte dat de onderliggende kwaliteiten van het bedrijf in lijn zijn met de investeringscasus en dat de focus nu ligt op een snelle integratie om het volledige potentieel te realiseren.

Mölnlycke, de grootste dochteronderneming, rapporteerde een solide organische groei van 3 procent, gedreven door Wound Care en Gloves die beide 5 procent groeiden. Investor CFO Jenny Haquinius merkte tijdens de conference call op dat Mölnlycke marktaandeel blijft winnen in een markt met een lage, enkelcijferige onderliggende groei, maar erkende ook dat er in delen van Europa, zoals Duitsland en Frankrijk, zwakte is door druk op de gezondheidszorgbudgetten.

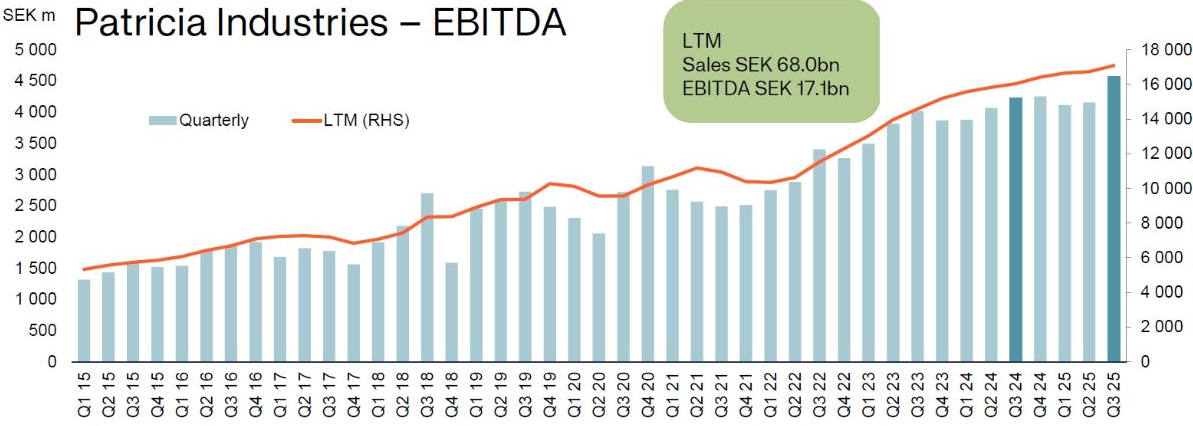

Op de lange termijn toont Patricia Industries een indrukwekkende en gestage winstgroei, zoals te zien in onderstaande figuur.

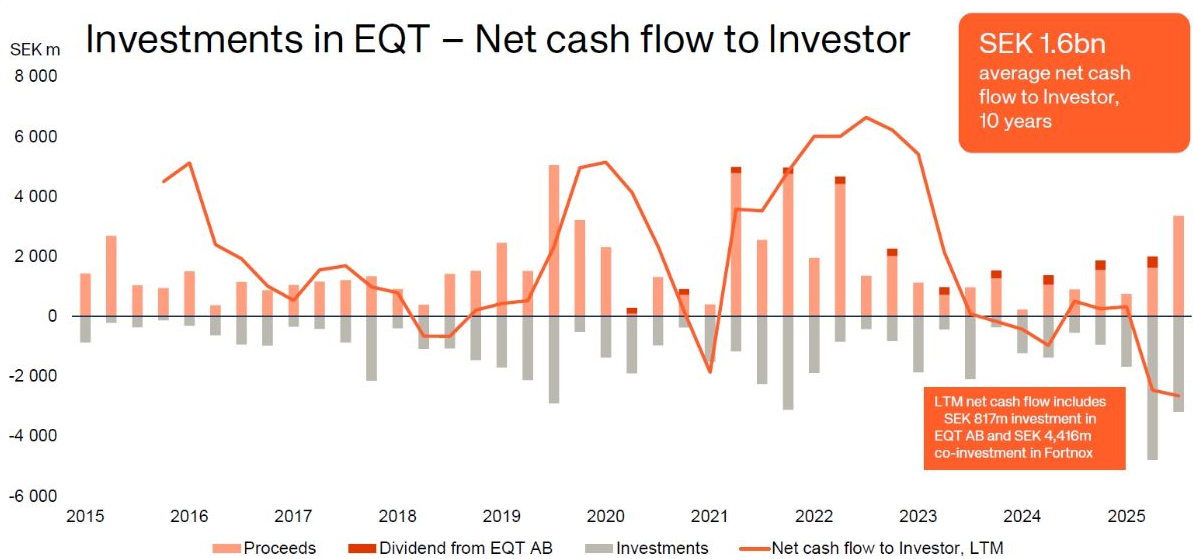

EQT AB en private equity fondsen

De waarde van het onderdeel EQT groeide in het derde kwartaal met 1 procent. Investor AB rekent zowel zijn belang in de aandelen van deze private equity fondsmanager als de directe investeringen in de beleggingsfondsen van EQT mee. De beurskoers van het aandeel EQT AB steeg met 2%, terwijl het rendement van de private equity fondsen 1% negatief was. Dit wordt met een kwartaal vertraging gerapporteerd en betreft dus Q2, het resultaat in Q3 was positief aldus de call van EQT, hetgeen in het vierde kwartaal dus bij Investor in de cijfers zal komen.

Investor bleef zijn samenwerking met EQT versterken door een extra SEK 1,8 miljard te investeren in de co-investering in Fortnox, waarmee de totale investering dicht bij de gecommuniceerde SEK 4,5 miljard komt. Deze investering is onderdeel van een strategische transactie waarbij een consortium, geleid door EQT X en de grootste aandeelhouder van Fortnox, het bedrijf van de beurs heeft gehaald om in een private omgeving de volgende groeifase te realiseren. Fortnox is een Zweeds softwarebedrijf dat een cloud-gebaseerd platform biedt voor financiële administratie aan meer dan 600.000 kleine ondernemingen. Investor AB participeert als een belangrijke co-investeerder in deze deal om de benodigde investeringen in productontwikkeling en mogelijke overnames te ondersteunen, wat de basis moet leggen voor toekomstige schaalvergroting en groei.

De kasstromen vanuit EQT waren dit kwartaal positief. Er vloeide netto SEK 165 miljoen naar Investor. Hoewel dit bedrag bescheiden is, laat een blik op de langere termijn een zeer gezond beeld zien. De netto kasstroom naar Investor is over een periode van tien jaar gemiddeld SEK 1,6 miljard per jaar positief. Dit toont aan dat de investeringen en de opbrengsten uit de EQT fondsen goed in balans zijn. CFO Jenny Haquinius lichtte toe dat de negatieve kasstroom over de laatste twaalf maanden (-SEK 2,7 miljard) vertekend is door de grote investeringen in EQT AB-aandelen en de co-investering in Fortnox. Gecorrigeerd voor deze posten was de onderliggende netto kasstroom juist SEK 2,5 miljard positief.

Vooruitblik en toekomstbestendigheid

Investor AB richt zich sterk op het toekomstbestendig maken van zijn portefeuillebedrijven. Digitalisering en kunstmatige intelligentie (AI) staan hierbij hoog op de agenda. Tijdens de toelichting op de cijfers vroeg Tresor Capital naar concrete voorbeelden van hoe Investor dit thema via hun positie in de raden van bestuur aanpakt. CEO Cederholm gaf aan dat de kansen op dit gebied zich uitstrekken over de gehele waardeketen van onderzoek en ontwikkeling tot efficiëntere productie, administratie en marketing. Uiteindelijk moet AI ook de producten en diensten voor de eindklant verbeteren. Hij benadrukte dat dit onderwerp hoog op de agenda staat en dat Investor dit actief stimuleert via zijn rol in de besturen van de bedrijven. Daarnaast wordt kennisdeling tussen de bedrijven aangemoedigd om van elkaars successen en mislukkingen te leren en een gezonde onderlinge competitie te creëren.

Met betrekking tot de oprichting van Sferical AI, een initiatief van Wallenberg Investments AB en diverse portefeuillebedrijven, werd op vragen van Tresor Capital duidelijk gemaakt dat Investor AB zelf geen investeerder is. Het betreft een samenwerking tussen een aparte entiteit van de Wallenberg-familie en de bedrijven die de AI-infrastructuur zullen gebruiken voor bijvoorbeeld het trainen van modellen voor onderzoek en ontwikkeling. Via haar dochterondernemingen zal Investor AB profiteren van deze samenwerking.

Ook de private portefeuille blijft een focusgebied, met additioneel kapitaal voor EQT en de afronding van de omvangrijke overname van Nova Biomedical. Investor AB is duidelijk geen passieve investeringsholding die achterover leunt. Met EQT co-investments zoals Fortnox wordt het kapitaalallocatiespectrum verder verbreed.

Wij beschouwen de private portefeuille als de parel van de familieholding. Patricia Industries is een aantrekkelijke serial acquirer met een goede positie in de minder cyclische zorgsector. Aangevuld met de investeringen in de private equity fondsen van EQT tegen gunstige voorwaarden (Investor AB betaalt geen prestatievergoedingen) kunnen aandeelhouders op een liquide manier blootstelling krijgen aan deze beleggingscategorie.

De liquide portefeuille biedt ook zeer aantrekkelijke blootstelling. Zo zijn ABB en Atlas Copco cruciale spelers voor de infrastructuur rondom Artificial Intelligence. Atlas Copco levert essentiële vacuüm- en compressortechnologie voor de productie van halfgeleiders (chips) en de koeling van datacenters, terwijl ABB de AI-infrastructuur ondersteunt met zijn automatiserings-, elektrische systemen en energiebeheeroplossingen. Met Saab hebben aandeelhouders bovendien blootstelling aan de booming defensie-industrie.

Zo blijkt Investor AB dus geen saai, degelijk Zweeds familiebedrijf te zijn, maar een aantrekkelijke en dynamische investeringsholding die blootstelling biedt aan megatrends en die door actief management constant waarde weet toe te voegen. Al sinds de oprichting in 1916 weten de Wallenbergs de portefeuille te optimaliseren en toekomstbestendig te maken, waarin ze ook vandaag de dag weer slagen. Daarmee ligt er een sterk fundament voor aanhoudend sterke rendementen richting de toekomst. Als een van de grotere posities in de Tresor Capital Familieholdingportefeuille, liften wij mee op het succes van deze Zweedse beursparel.

Investor AB is de handelsweek aan de beurs van Stockholm geëindigd op een koers van SEK 306,70 per B-aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Geduld als wapen: hoe Scottish Mortgage wint met bedrijven als MercadoLibre

Vorige week schreven we al over hoe Scottish Mortgage Investment Trust (Londen: SMT) inzet op structurele thema’s als artificiële intelligentie en ruimtevaart. Deze week verschenen nieuwe sessies met fondsmanagers Tom Slater en Lawrence Burns, waarin ze spraken over iets fundamentelers: hoe je als belegger leert om tijd, verbeeldingskracht en geduld te gebruiken als je grootste voordeel. Een belangrijk thema in de huidige markt, waar euforie en angst elkaar in snel tempo afwisselt.

De lange adem als concurrentievoordeel

Slater trapte het gesprek af met een eenvoudige, maar krachtige boodschap: “Rome wasn’t built in a day.” Volgens hem voelen dagen of weken op de beurs soms als een eeuwigheid, maar zelden zeggen ze iets over de werkelijke vooruitgang van een bedrijf. Het succes van Scottish Mortgage Investment Trust is niet gebouwd op snelle beslissingen, maar op de discipline om vijf tot tien jaar vooruit te kijken, niet vijf tot tien dagen.

Geduld alleen is echter niet genoeg, merkt het management op. Tijd is pas waardevol als ze wordt ondersteund door veerkracht. Die houding vraagt om rust en vertrouwen, eigenschappen die in een wereld vol headlines, volatiliteit en sociale media steeds zeldzamer zijn. Lawrence Burns verwoordde het treffend: “De prijs die je betaalt voor het najagen van uitzonderlijke bedrijven is volatiliteit.” Grote winnaars groeien nooit in een rechte lijn; ze worden gevormd in periodes van onzekerheid. Zelfs de meest succesvolle ondernemingen kenden onderweg diepe dalen: Apple verloor ooit tweemaal meer dan 70%, Amazon zelfs meer dan 90%.

Alleen ondernemingen met echte winstgevendheid, gezonde marges en sterke teams zijn in staat om door zulke schokken heen te groeien. Juist in die momenten werd de basis gelegd voor hun latere exponentiële groei. Slater vat dat samen in één principe: “Je kunt maar één keer honderd procent verliezen, maar je kunt vele malen je inzet terugverdienen als je gelijk hebt.”

Daarom worden posities binnen het fonds van Scottish Mortgage, en eveneens bij Tresor Capital, enkel afgebouwd wanneer de oorspronkelijke investeringscase fundamenteel verandert.

De gedachten van de managers sluiten naadloos aan bij onze eigen filosofie. Ook wij geloven dat geduld de zeldzaamste, maar krachtigste beleggingsfactor is. Het is immers de enige factor die niet te kopiëren valt. Wie deze beheerst, heeft een permanent voordeel.

In essentie is het principe eenvoudig: wie weinig wil handelen, moet zijn investment case tot in detail begrijpen. Alleen dan kun je de discipline opbrengen om te blijven zitten wanneer de markt schreeuwt om actie. Het doet denken aan de uitspraak van Johan Cruijff: “Voetbal is simpel, maar simpel voetballen blijkt vaak het moeilijkste wat er is.” Bij beleggen geldt hetzelfde: het is ogenschijnlijk eenvoudig, koop geweldige bedrijven en houdt ze lang vast, maar het werkelijk begrijpen van die bedrijven vergt geduld, toewijding en een lange adem.

MercadoLibre als voorbeeld van deze kernwaardes

Naast de twee video’s met de fondsbeheerders verscheen deze week ook een interview met de tweede grootste holding van Scottish Mortgage. Waar we vorige week schreven over de grootste positie, SpaceX, staat nu MercadoLibre in de schijnwerpers. Het bedrijf is al lang de belangrijkste beursgenoteerde deelneming binnen het fonds en belichaamt veel van de principes waar Tom Slater en Lawrence Burns in hun conferentie over spraken: lange termijn, veerkracht, innovatie en onafhankelijkheid.

In het gesprek met de aankomende CEO Ariel Szarfsztejn wordt snel duidelijk waarom Scottish Mortgage zo overtuigd blijft van deze onderneming. MercadoLibre is niet zomaar een e-commerceplatform, maar de digitale ruggengraat van Latijns-Amerika. Het bedrijf bedient inmiddels meer dan 100 miljoen actieve kopers in een regio met 650 miljoen inwoners en combineert e-commerce, betalingen, kredietverlening, logistiek en digitale media in één geïntegreerd ecosysteem. Die verwevenheid maakt het tot zowel de dominante speler in online handel als de grootste fintech-onderneming van het continent.

De positie van MercadoLibre binnen zijn markten is opmerkelijk. In Brazilië, de grootste economie van de regio, groeide het marktaandeel van het bedrijf de afgelopen jaren van ongeveer 20% naar 42%, terwijl Amazon in dezelfde periode slechts steeg van 8% naar 11%. In digitale betalingen is Mercado Pago de duidelijke nummer één, met een bereik dat traditionele banken en internationale fintechs niet kunnen evenaren. En ook in andere domeinen, zoals digitale advertenties, heeft MercadoLibre zich stevig gepositioneerd, inmiddels de nummer 3 van Latijns-Amerika, direct achter Google en Meta. Deze spreiding laat zien dat het bedrijf niet één markt domineert, maar meerdere sectoren tegelijk aan het herdefiniëren is.

Wat Scottish Mortgage in deze onderneming aanspreekt, gaat verder dan groei. MercadoLibre voldoet aan vrijwel alle kenmerken die Slater en Burns eerder noemden als voorwaarden voor duurzaam uitzonderlijk rendement: een sterke kasstroom, structurele winstgevendheid en een verdedigbaar concurrentievoordeel.

In acht jaar tijd bouwde het zijn logistieke netwerk uit tot meer dan 70 000 medewerkers en honderden fulfilmentcentra, waarmee het vandaag sneller en betrouwbaarder levert dan Amazon in dezelfde regio. Tegelijkertijd blijft het bedrijf winstgevend, een zeldzaamheid in opkomende markten die vaak worden gekenmerkt door inflatie, volatiliteit en politieke ruis.

Voor Scottish Mortgage is MercadoLibre daarmee een schoolvoorbeeld van wat zij “outlier companies” noemen: ondernemingen die niet alleen meegaan in verandering, maar deze zelf vormgeven.

De schaal van Latijns-Amerika maakt dat potentieel nog indrukwekkender. Met een gezamenlijke economie van circa USD 7 biljoen zou het continent, als het één land was, de derde economie ter wereld zijn. Toch bevindt de e-commercepenetratie zich nog onder de 15% van de totale retailverkopen, en verloopt meer dan de helft van alle transacties nog met contant geld. Voor een onderneming die in beide sectoren marktleider is, betekent dat een lange groeiroute vooruit.

Dat verklaart ook waarom Scottish Mortgage hier opnieuw de aandacht op vestigt. Niet om het aandeel te promoten, maar omdat MercadoLibre illustratief is voor hun manier van denken: investeren in bedrijven die tijd in hun voordeel gebruiken, sterker worden door schaal en data, en een cultuur hebben die crises kan doorstaan. Het gesprek met Szarfsztejn laat zien dat deze onderneming niet afhankelijk is van kortetermijntrends, maar juist gebouwd is om mee te groeien met de economische modernisering van een heel continent.

Voor beleggers biedt het verhaal van MercadoLibre daarmee vooral inzicht in de kwaliteit en richting van de portefeuille van Scottish Mortgage. Het laat zien waar het fonds naar zoekt, bedrijven die niet alleen winst maken, maar ook structurele vooruitgang stimuleren, economisch, technologisch en maatschappelijk.

Scottish Mortgage Investment Trust is de handelsweek aan de beurs van Londen geëindigd op een koers van GBP 11,07 per aandeel.

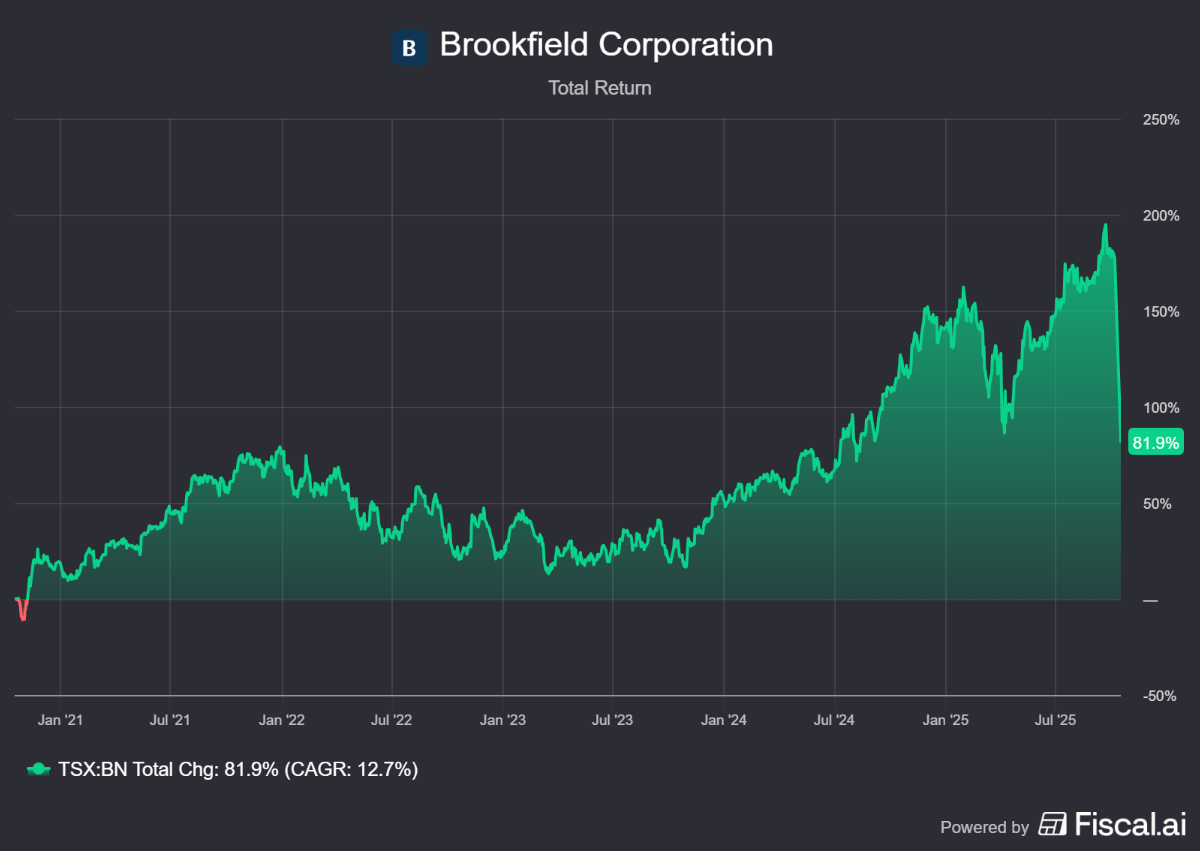

Brookfield’s miljardenoffensief richting de toekomst

De Canadese investeringsreus Brookfield (New York: BN) heeft een opmerkelijke week achter de rug. Binnen enkele dagen kondigde het drie strategische stappen aan die samen één duidelijk beeld schetsen: het concern positioneert zich als de spil van de volgende kapitaalcyclus waar energie, infrastructuur en krediet elkaar kruisen.

Lancering van grootste duurzame energiefonds ooit

Allereerst maakte Brookfield Asset Management bekend dat het zijn tweede Global Transition Fund heeft gesloten, met een indrukwekkende omvang van $20 miljard. Het fonds, gericht op duurzame energie en infrastructuur, is daarmee een van de grootste private kapitaalinjecties ooit in de mondiale energietransitie. Belangrijke bijdragen kwamen van Alterra (de investeringsarm van de VAE, $2 miljard) en Norges Bank Investment Management ($1,5 miljard), terwijl Brookfield Corporation zelf ongeveer 25% van het totale kapitaal bijdraagt een ongebruikelijk groot aandeel voor een fondsbeheerder, en een duidelijk signaal van overtuiging.

Het fonds investeert breed: van zonne- en windparken tot nucleaire technologie en CO₂-opslag, maar ook in infrastructuur die de groei van kunstmatige intelligentie mogelijk maakt. Dat laatste is geen toeval. Volgens president Connor Teskey drijft de AI-explosie de wereldwijde energievraag sneller op dan voorzien: “De wereld heeft niet minder, maar meer energie nodig – schoon, overvloedig en goedkoop. De AI-industrie wordt een nieuwe grootverbruiker, en dat versnelt onze investeringscyclus.”

Meer dan $5 miljard van het fonds is al toegewezen, onder meer aan het Franse Neoen (batterijopslag en zonneparken) en aan het Indiase Everen, een joint venture voor wind en opslag. Dezelfde logica die het ook toepast met zijn investering in Bloom Energy, waar het eerder deze week tot $5 miljard in brandstofceltechnologie stak om de stroomhonger van AI-datacenters te stillen.

Door te investeren in zowel de productie als de verbruikskant van energie, bouwt Brookfield stap voor stap aan een geïntegreerd ecosysteem dat de technologische revolutie van stroom voorziet. Het concern lijkt daarmee niet te speculeren op de toekomst, maar deze letterlijk van energie te voorzien.

Aankoop resterende aandelen Oaktree

Alsof dat nog niet genoeg was, kondigde Brookfield Corporation deze week ook aan dat het de resterende 26% van Oaktree Capital Management overneemt voor circa $3 miljard. Brookfield en Brookfield Asset Management financieren elk ongeveer de helft van de transactie, waarmee de fusie uit 2019, destijds voor $5 miljard, nu volledig wordt afgerond.

Met deze stap wordt Oaktree, de legendarische beheerder van distressed debt onder leiding van Howard Marks, volledig geïntegreerd in Brookfields structuur. Samen beheren ze meer dan $1 biljoen aan activa, waarmee Brookfield zich stevig positioneert naast Blackstone en Apollo als een van de grootste alternatieve vermogensbeheerders ter wereld. Oaktree staat bekend als de tempel van waardebeleggen en kredietdiscipline, een contragewicht tegen de exuberantie van de aandelenmarkten.

Mark Howards verandert van richting

Marks, jarenlang een scherpe criticaster van overwaardering en markteuforie, was een maand geleden nog te zien in een interview waar hij vond dat aandelen duur waren ten opzichte van de fundamentals en investeerders waren “uit gewoonte te optimistisch”. Hij sprak toen zelfs van “de vroege dagen van een bubbel”.

Echter in een recenter interview deze week klonk hij opvallend gematigder. Hoewel hij erkent dat waarderingen hoog zijn, ziet hij geen tekenen van “psychologische excessen”, het kenmerk dat volgens hem elke echte bubbel definieert:

“Er is enthousiasme, ja, maar geen manie. De bedrijven van vandaag zijn beter, dominanter en winstgevender. Optimisme is gerechtvaardigd zolang het niet blind is.”

Marks’ uitspraak raakt aan een punt dat in de huidige markt vaak over het hoofd wordt gezien. Zodra er sprake is van euforie rond technologie of AI, wordt al snel de vergelijking gemaakt met de dotcombubbel van begin jaren 2000. Maar wie dieper kijkt, ziet dat de situatie fundamenteel anders is.

De bedrijven die destijds de toon zetten, denk aan Yahoo, Pets.com of Netscape, hadden nauwelijks vrije kasstromen. De waarde van de markt was gebouwd op belofte. De gemiddelde winst per aandeel van de toenmalige technologie-index lag begin 2000 op minder dan een tiende van de huidige niveaus, en de gezamenlijke vrije kasstroom van de grootste tien techbedrijven bedroeg minder dan $20 miljard per jaar. Vandaag genereren diezelfde topbedrijven, Apple, Microsoft, Alphabet, Meta, Amazon, Nvidia en TSMC, gezamenlijk ruim $400 miljard aan vrije kasstroom per jaar. Dat is twintig keer zoveel. Met andere woorden: waar de waarderingen toen volledig losstonden van de realiteit, rust de huidige waardering juist op een buitengewoon winstgevende en kapitaalkrachtige basis.

Daar komt bij dat de investeringsomvang van vandaag, hoe groot ook, relatief gezien beheersbaar is. Wanneer Mark Zuckerberg zegt dat hij liever $100 miljard verkeerd uitgeeft dan achterloopt in de AI-trend, klinkt dat buitensporig, maar het is slechts een fractie van de kasstroom die Meta de komende jaren verwacht te genereren. Ook andere bedrijven investeren vanuit overvloed, niet vanuit schuld.

Het verschil met de dotcomtijd is daarmee niet alleen financieel, maar ook structureel. De huidige generatie technologiebedrijven heeft bewezen businessmodellen, monopolistische marktaandelen, en de schaal om miljarden aan R&D te absorberen zonder hun winstgevendheid te ondermijnen. Waar de internetrevolutie van toen draaide op hoop, draait de AI-revolutie van nu op kasstromen, infrastructuur en volwassen markten.

Brookfield Corporation de handelt momenteel aan de beurs van New York op een koers van USD 44,18 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .