Familieholdings #43 - MBB breekt records en stijgt naar nieuwe hoogtes

Verder: Zweedse serial acquirers laten zien hoe het moet; Chapters CEO Jan Mohr over de 'Shotgun' en 'Rifle' AI-aanpak.

De onderwerpen van deze week:

De Zweedse serial acquirers Addtech en Lifco rapporteerden sterke kwartaalresultaten met winstgroei van rond 10% en marges boven 15–22%. Beide bedrijven tonen aan dat het gedecentraliseerde serial-acquirer-model veerkrachtig blijft, zelfs bij wisselende marktomstandigheden. Lifco voegde 13 nieuwe ondernemingen toe en houdt de balans ijzersterk. De koerssprongen van >10% weerspiegelen beleggersvertrouwen in dit robuuste groeimodel.

Chapters Group CEO Jan Mohr ziet AI niet als bedreiging maar als katalysator voor de VMS-sector. Chapters gebruikt een ‘shotgun’-aanpak voor brede adoptie en gerichte ‘rifle’-projecten met snelle ROI. AI versterkt efficiëntie, klantbinding en data-infrastructuur in mission-critical omgevingen zoals politiediensten. Daarmee consolideert Chapters zijn strategische positie, terwijl de markt voor nichesoftware richting USD 500 miljard groeit.

In Het Kort:

Brown & Brown (New York: BRO) kent recent enige koersdruk. Het management liet zijn vertrouwen in de lange termijn duidelijk blijken met de verhoging van het aandeleninkoopprogramma met USD 1,25 miljard tot het nieuwe totaal van USD 1,5 miljard. Een serieus signaal vanuit de directie. Ook besloot men tot een 10% verhoging van het kwartaaldividend naar USD 0,165 per aandeel, de 32e opeenvolgende dividendverhoging. Tot slot werd de overname van Pardus Underwriting aangekondigd, een Britse MGA gespecialiseerd in vastgoed- en zakelijke verzekeringsproducten.

Constellation Software (Toronto: CSU) blijft zijn expansietempo opvoeren met drie nieuwe overnames via dochterondernemingen. Volaris nam het Britse Fintilect Ltd. over, een leverancier van digitale banksoftware voor beveiligde front-endoplossingen. In Singapore kocht Volaris bovendien Quantum Inventions van Continental AG, actief in connected-car- en mobiliteitsdata. Harris breidde zijn portfolio uit met het Canadese Constellio, gespecialiseerd in contentbeheer en databeveiliging. Deze drie acquisities zetten het totaal van 2025 inmiddels op 73 overnames.

Topicus (Toronto: TOI) heeft het Britse Sendible overgenomen, een platform voor social-media-management dat bedrijven en bureaus helpt hun online aanwezigheid te beheren via één geïntegreerd systeem. Sendible biedt tools voor het plannen en publiceren van content, het monitoren van reacties en het analyseren van prestaties over meerdere kanalen.

Prosus (Amsterdam: PRX) blijft actief in de herstructurering van zijn e-commerceportefeuille. Het bedrijf heeft aangekondigd geen aandelen te verkopen bij de beursgang van de Indiase online retailer Meesho, waarin het een belang van 12,3% bezit. De IPO, met een verwachte opbrengst van ₹58–66 miljard (≈$700–800 miljoen), markeert een belangrijk moment voor de Indiase techmarkt. Terwijl vroege investeerders zoals Elevation Capital en Peak XV (Sequoia India) gedeeltelijk uitstappen, kiest Prosus bewust voor een langetermijnpositie in het snelgroeiende platform, dat inmiddels een van de grootste concurrenten is van Flipkart en Amazon in India. Daarnaast blijft Prosus zijn portefeuille verfijnen door niet-kernactiviteiten af te bouwen. Zo verkocht dochteronderneming OLX Group haar activiteiten in Kazachstan voor $75 miljoen. Met deze stap concentreert Prosus zich verder op kernmarkten en winstgevendere digitale ecosystemen, terwijl het de opbrengsten kan herinvesteren in strategische groeipijlers zoals e-commerce, fintech en onderwijs.

Chapters Group (Frankfurt: CHG) blijft zijn kapitaalstructuur actief herpositioneren. Op 16 oktober verlaagde het bedrijf zijn belang in Software Circle nog een extra keer naar 10%, een duidelijke stap weg van de duurder gewaardeerde beursgenoteerde softwaremarkt richting de aantrekkelijker geprijsde private sector. Kort daarop kondigde Chapters een uitbreiding aan van zijn 7% obligatie 2025/2030 met €40 miljoen, waarmee het totaal uitstaande volume stijgt naar €72 miljoen binnen een kader van maximaal €100 miljoen. De sterke vraag onder investeerders bevestigt het vertrouwen in Chapters’ model en biedt extra financiële ruimte om de actieve M&A-pijplijn in vertical market software te versnellen.

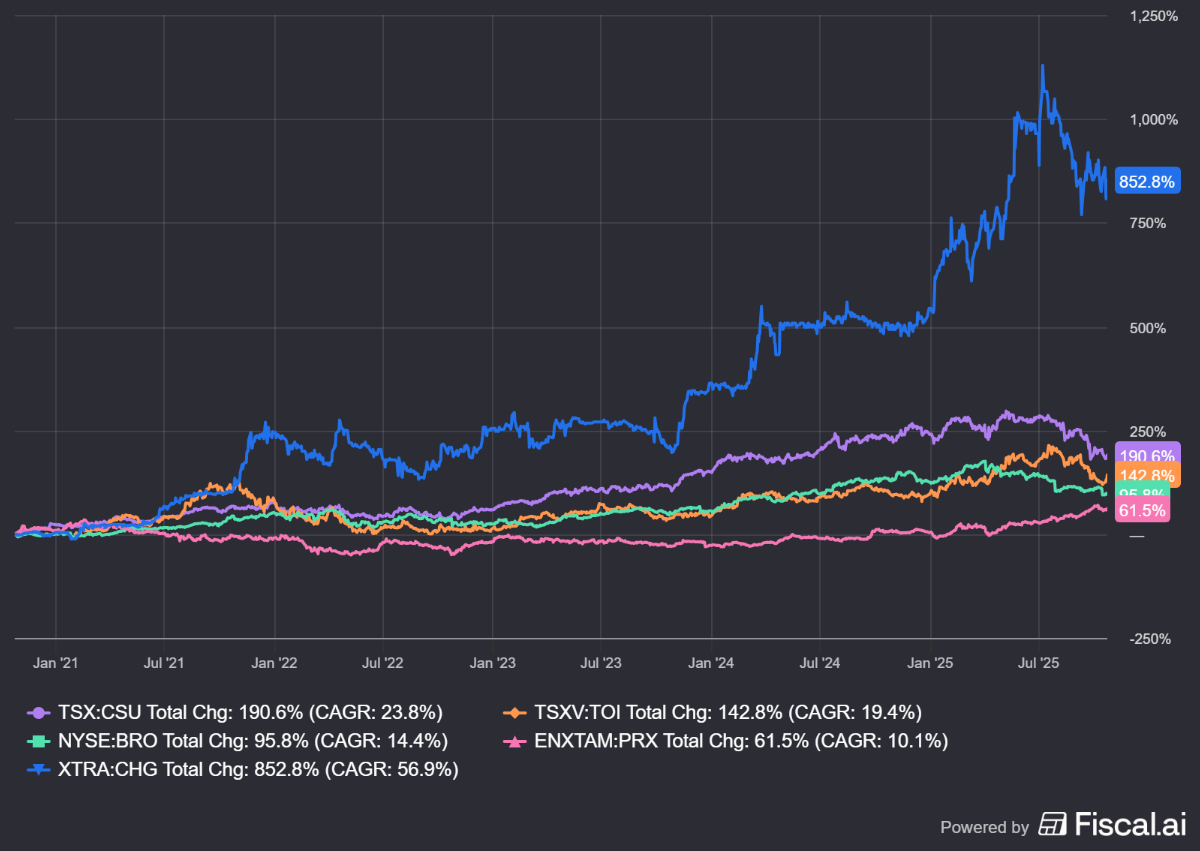

Brown & Brown, Constellation Software, Topicus, Prosus en Chapters Group worden momenteel aan de beurzen van New York, Toronto, Amsterdam en Frankfurt verhandeld op koersen van respectievelijk USD 88,08, CAD 3.784,48, CAD 148,77, EUR 59,48 en EUR 37,30 per aandeel.

Vorwerk stuwt MBB naar nieuwe recordstand

De Duitse investeringsholding MBB SE (Frankfurt: MBB) publiceerde deze week een omgekeerde winstwaarschuwing. Waar bedrijven met een dergelijke waarschuwing normaliter al vóór de officiële cijferpublicatie waarschuwen dat ze teleurstellende resultaten zullen publiceren, is bij MBB het omgekeerde het geval.

MBB SE heeft indrukwekkende voorlopige cijfers voor het derde kwartaal van 2025 gepresenteerd. De operationele winst (EBITDA) kende een explosieve stijging van 80% vergeleken met vorig jaar en bereikte EUR 67,4 miljoen. Deze groei is bijzonder significant, omdat de omzet in dezelfde periode met een meer gematigde 6,5% toenam tot EUR 316,8 miljoen. Het directe resultaat is een buitengewone verbetering van de operationele winstmarge. Deze steeg met 8,7 procentpunt naar een geschatte 21,2%.

De kern van deze uitstekende prestatie ligt bij de dochterondernemingen Friedrich Vorwerk en DTS. MBB gaf geen details prijs over de niet-beursgenoteerde cybersecurityspecialist DTS IT, behalve de opmerking dat ook Vorwerk flink bijdroeg aan deze sterke cijfers. Tijdens de volledige kwartaalrapportage op 13 november weten we meer, maar de eerdere aankondiging van een groot IT-contract en de onderhandeling over meerdere van dergelijke deals bieden houvast.

Vorwerk, een toonaangevende leverancier van energie-infrastructuuroplossingen voor gas, elektriciteit en waterstof, rapporteerde absolute recordcijfers. Vorwerk zag zijn omzet in het derde kwartaal met 39% stijgen naar EUR 202 miljoen. De operationele winst van Vorwerk verdubbelde ruimschoots, van EUR 25,3 miljoen vorig jaar naar EUR 51,3 miljoen dit kwartaal. Dit resulteerde in een zeer sterke operationele winstmarge van 25,4%. Vorwerk is goed voor meer dan driekwart van de operationele winst in het kwartaal.

Vorwerk blijft profiteren van een hoogwaardig orderboek ter waarde van EUR 1,1 miljard per 30 september 2025. Dit biedt een enorme zichtbaarheid voor de komende periodes. Ook profiteert Vorwerk van aanhoudend succes in het aantrekken van personeel, met een groei van 13% in het aantal medewerkers in de eerste negen maanden. Niet zo lang geleden was dit nog de bottleneck voor het bedrijf om zijn orderboek te gelde te kunnen maken.

Hoewel de orderintake in de eerste negen maanden EUR 419 miljoen bedroeg, tegenover EUR 516 miljoen vorig jaar, moet dit in de juiste context worden geplaatst. Het totale projectvolume, inclusief de proportionele ARGE-ordervolumes (joint ventures) van projecten die in de eerste negen maanden zijn verworven, steeg juist met 45% tot EUR 886 miljoen.

Financieel fort

Terugkijkend op de eerste negen maanden van 2025 laat MBB als geheel een sterke trend zien. De geconsolideerde omzet steeg met 12,8% tot EUR 862,3 miljoen. De operationele winst groeide over deze periode met 54% tot EUR 143,7 miljoen. Dit levert een solide operationele winstmarge op van 16,7%.

De kapitaalpositie blijft sterk. De netto liquiditeit van de totale MBB groep bedroeg eind Q3 EUR 526,9 miljoen. Wat echter nog belangrijker is, is de kaspositie op het niveau van de holding zelf. Deze nam toe tot EUR 317,6 miljoen, vergeleken met EUR 280,8 miljoen eind 2024. Dit toont aan dat de holding financiële slagkracht opbouwt, die kan worden aangewend voor toekomstige allocatiebeslissingen.

Verhoogde prognoses bevestigen momentum

Het management, onder leiding van oprichter en grootaandeelhouder Christof Nesemeier, heeft het vertrouwen in de toekomst duidelijk uitgesproken. Als gevolg van de sterke prestaties hebben beide bedrijven hun prognoses voor het volledige jaar 2025 significant verhoogd. Vorwerk verwacht nu een omzet tussen EUR 650 en EUR 680 miljoen. Dit was voorheen EUR 610 tot EUR 650 miljoen. Nog indrukwekkender is de verhoging van de operationele winstmargeprognose voor Vorwerk. Deze is verhoogd naar 20,0% tot 22,0%, waar voorheen werd gerekend op 17,5% tot 18,5%.

Dit sterke momentum bij de belangrijkste dochteronderneming stelt MBB in staat om ook zijn eigen groepsprognose te verhogen. MBB verwacht nu een geconsolideerde omzet van EUR 1,1 tot EUR 1,2 miljard. De eerdere verwachting was EUR 1,0 tot EUR 1,1 miljard. De verwachte operationele winstmarge voor de groep wordt substantieel verhoogd naar 15% tot 17%. Voorheen was dit 11% tot 14%.

Toch blijft de holdingkorting vrij hoog, getuige het feit dat de cashpositie en de beursgenoteerde dochterondernemingen Vorwerk, Aumann en Delignit gezamenlijk een waarde van meer dan EUR 265 per aandeel MBB vertegenwoordigen. Dan krijgen we het snelgroeiende cybersecuritybedrijf er bovendien nog eens gratis bij. Er is dus geen sprake van een stijging van de waardering (ergo: een daling van de holdingkorting), maar een door fundamenten gedreven koersstijging. Wij blijven dus met overtuiging vasthouden aan deze familieholding.

MBB is de handelsweek aan de beurs van Frankfurt geëindigd op een koers van EUR 201 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Zweedse serial acquirers demonstreren robuust bedrijfsmodel

De Zweedse investeringsholdings Addtech (Stockholm: ADDT-B) en Lifco (Stockholm: LIFCO-B) hebben deze week hun kwartaalresultaten gerapporteerd. De reactie van beleggers was uitzonderlijk positief. Beide aandelen noteerden winsten van meer dan 10 procent na de cijfers. Deze resultaten bevestigen de kracht van het gedecentraliseerde acquisitiemodel van deze overnamemachines.

Een derde Zweedse serial acquirer uit onze portefeuille liet een vergelijkbare sterke stijging zien. De naam van dit bedrijf blijft echter voorbehouden aan onze cliënten.

Addtech overtreft de verwachtingen

Addtech presenteerde een zeer sterk tweede kwartaal (2025/26). De netto-omzet steeg met 6 procent tot SEK 5.5 miljard. De operationele winst (EBITA), de meest relevante winstmaatstaf, groeide met 11 procent tot SEK 844 miljoen. Dit was significant beter dan de analistenconsensus van SEK 808 miljoen. De operationele winstmarge versterkte zich verder naar 15,5 procent, tegenover 14,9 procent vorig jaar.

De organische groei bedroeg 4 procent. CEO Niklas Stenberg gaf tijdens de conference call echter een cruciale nuance. Ongeveer de helft van deze organische groei was afkomstig van uitzonderlijk sterke projectleveringen binnen de Industrial Solutions divisie, met name in de zagerij-industrie. Stenberg benadrukte dat deze specifieke projectomzet niet geëxtrapoleerd mag worden naar de komende kwartalen.

De sterke prestatie werd geleverd ondanks tegenwind in andere segmenten. De Energy divisie kende een tijdelijke vertraging in de vraag naar infrastructuur voor nationale netwerken. De Automation divisie rapporteerde bovendien een eenmalige herstructureringskost van SEK 10 miljoen. De operationele kasstroom was met SEK 859 miljoen uitzonderlijk sterk, hetgeen een stijging van maar liefst 45% ten opzichte van vorig jaar betekende.

Lifco blijft stabiel presteren

Lifco rapporteerde eveneens solide cijfers voor zijn derde kwartaal. De netto-omzet steeg met 8,9 procent tot SEK 6,8 miljard. De organische groei was robuust met 4,9 procent. De operationele winst nam toe met 10,4 procent tot SEK 1,54 miljard. Dit resulteerde in een sterke operationele winstmarge van 22,6 procent. De Demolition & Tools divisie maakte een sterke 'comeback' na een zwak 2024, vooral in het segment voor aanbouwdelen. Systems Solutions zag zijn marge licht dalen door een zwakkere organische vraag in de divisies Transportation Products en Special Products.

De solide prestaties werden aangevuld met een onverminderd hoog acquisitietempo. Gedurende de eerste negen maanden van 2025 consolideerde Lifco 13 nieuwe bedrijven. Deze acquisities, waaronder diverse nichebedrijven in het VK, Italië en Nederland, zijn op jaarbasis goed voor circa SEK 1,9 miljard aan additionele omzet. De balans van Lifco blijft een fort. De rentedragende nettoschuld bedraagt slechts 1,3 keer de operationele winst. Dit geeft het bedrijf voldoende ammunitie voor toekomstige acquisities.

Conclusie

De forse koersstijgingen van zowel Addtech als Lifco van afgelopen week zijn een duidelijke validatie van beleggers. Beide ondernemingen bewijzen dat het gedecentraliseerde serial acquirer model in staat is om voorspelbare winstgroei en sterke kasstromen te genereren, zelfs wanneer individuele divisies tijdelijk vertragen of herstructureren.

De kracht van dit bedrijfsmodel ligt in de diversificatie en de financiële discipline op holdingniveau. Met meer dan 150 (AddTech) en 250 (Lifco) dochterondernemingen is er meer dan genoeg veerkracht om fraaie geconsolideerde cijfers te presenteren. Het bevestigt andermaal onze strategie om binnen de familieholdingstrategie te investeren in deze bewezen compounders.

AddTech en Lifco zijn de handelsweek aan de beurs van Stockholm geëindigd op een koers van respectievelijk SEK 331,40 en SEK 381 per aandeel.

AI als vliegwiel voor Vertical Market Software

Is kunstmatige intelligentie een existentiële bedreiging voor gevestigde vertical market software (VMS) bedrijven? Of is het juist een ongekende commerciële kans? Die vraag staat centraal in de technologiesector. Velen vrezen dat 'legacy' software, vaak diep verankerd maar decennia oud, snel vervangen zal worden door nieuwe, AI-native startups. Een recent podcastinterview met Jan Mohr, de CEO van de Duitse serial acquirer Chapters Group (Frankfurt: CHG), biedt een verhelderend perspectief dat recht tegen deze heersende (beleggers)opinie ingaat. Mohr stelt dat AI niet een bedreiging is, maar de grootste commerciële kans die de VMS-sector ooit gezien heeft.

De 'Shotgun' en 'Rifle' aanpak

De implementatie van een nieuwe technologie is een bijzondere uitdaging voor een gedecentraliseerde overnamemachine, een model dat we kennen van bedrijven als Chapters Group of Constellation Software. Mohr licht hun tweeledige strategie toe. Allereerst is er de 'shotgun' benadering. Dit omvat een culturele verandering die eist dat alle leiders en medewerkers AI omarmen in hun dagelijkse werk. Het is een nieuwe manier van denken en werken die moet integreren in alle bestaande processen, gericht op een brede adoptie en efficiëntieverbetering. De 'rifle' benadering is echter veel interessanter. Dit zijn gerichte, uiterst specifieke business cases met een duidelijke en snelle return on investment (ROI). In het beste geval kunnen deze 'rifle shots' zelfs de totale adresseerbare markt van een softwarebedrijf uitbreiden.

Jan Mohr identificeert drie concrete 'rifle' kansen voor AI in VMS. Ten eerste biedt AI directe efficiëntie, zoals het automatiseren van simpele helpdesktaken (die 50-70% van de calls kunnen beslaan) met voice bots. Ten tweede, en commercieel het belangrijkst, is het toevoegen van een nieuwe AI-functionaliteitslaag bovenop de bestaande 'core system of record' van de klant, zonder deze te vervangen. Ten derde ligt er een vaak onderschatte kans in het significant versnellen (10-20% 'velocity' winst) van het onderhoud aan 'legacy code' en het leveren van 'professional services', wat de wachttijden voor klanten verkort, de omzet sneller boekt en de klanttevredenheid verhoogt.

De mythe van disruptie

Mohr noemt het idee dat AI-startups de gevestigde VMS-orde zullen verstoren een misvatting. Hij stelt dat klanten een betrouwbare oplossing zoeken, geen technologie. De echte kans voor AI ligt niet in het vervangen van bestaande software, maar in het digitaliseren van een nog grotendeels analoge wereld. Hij benadrukt dat ondernemingen 'mission-critical' software, zoals de systemen van Chapters voor Zwitserse politiediensten of de Duitse wapenlicentie-administratie, niet zomaar vervangen.

Mohr noemt het een "grappige gedachte" dat de Hamburgse politie een goedkope, onbewezen tool zou implementeren die "twee dagen geleden is gecodeerd". Bij de aankoop zijn cyberveiligheid, databescherming en betrouwbaarheid doorslaggevend. De kosten van falen zijn in deze sectoren dramatisch hoger dan de softwarekosten zelf, wat een nagenoeg onpenetreerbare toetredingsdrempel creëert.

Dit sentiment vindt weerklank bij de gelauwerde software-investeerder Orlando Bravo. In een recent interview (zie bovenstaande afbeelding) stelt Bravo dat AI een "wind in de rug" is voor de software-industrie. AI maakt software niet overbodig. Het maakt software juist beter, efficiënter en waardevoller. De gevestigde softwarebedrijven bezitten de klanten al. Zij bezitten de data. En zij bezitten de distributiekanalen. AI is simpelweg een nieuwe, krachtige functieset die zij aan hun arsenaal kunnen toevoegen.

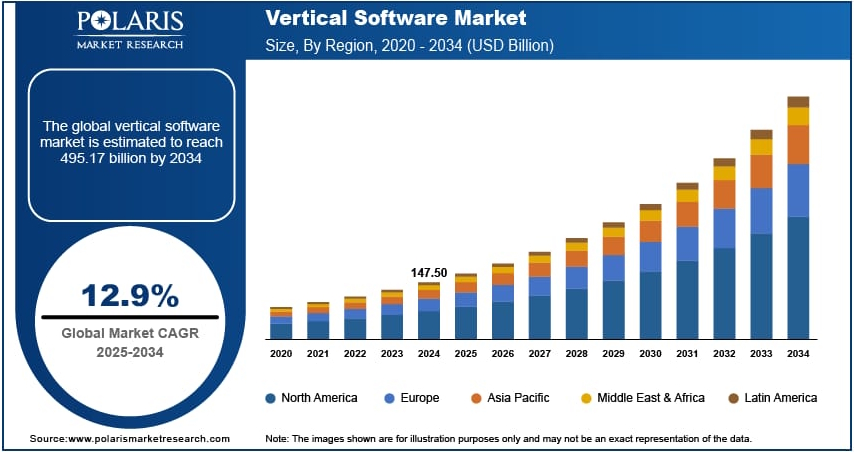

Recent onderzoek ondersteunt deze visie. Polaris Market Research verwacht dat de wereldwijde markt voor nichesoftware zal groeien tot USD 495,17 miljard in 2034. Dit vertegenwoordigt een samengestelde jaarlijkse groei (CAGR) van 12,9%. De drijvende kracht achter deze indrukwekkende groei is juist de integratie van AI en machine learning. De analyse van Polaris benadrukt dat AI-modellen die getraind zijn op domeinspecifieke data (precies waar VMS-bedrijven op zitten) veel betere automatisering, hogere nauwkeurigheid en relevantere inzichten bieden dan generieke AI-tools.

Nieuwe kansen voor VMS bedrijven

Mohr wijst op de nieuwe Europese datawetgeving (EU Data Act) als een nieuwe katalysator. Deze wet geeft bedrijven toegang tot hun data, maar zij missen de infrastructuur om deze te benutten. De VMS-provider, die de beheerder van die data is, bezit de cruciale data-infrastructuur om die data veilig om te zetten in zakelijke beslissingen. De magie zit niet in het AI-model, maar in de infrastructuur om het effectief en veilig toe te passen in gevoelige omgevingen, zoals bij de data van de Hamburgse politie.

Deze aanpak versterkt het klantbehoud (vaak boven 97%) door het vertrouwen te vergroten. Mohr identificeert cyberveiligheid als de volgende grote kans, vergelijkbaar met wat betalingssystemen waren voor Tyler Technologies. Voor Chapters, dat systemen beheert voor Duitse wapenlicenties en Zwitserse politiediensten, is dit een maatschappelijke plicht van het hoogste strategische belang. De conclusie van Mohr is dat AI geen bedreiging is, maar een krachtige enabler die de 'mission-critical' positie van VMS-bedrijven verder verstevigt, een visie die wij geheel onderschrijven.

Chapters Group en Constellation Software worden momenteel aan de beurs van Frankurt en Toronto verhandeld op koersen van respectievelijk EUR 37,10 en CAD 3.789,85 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .