Economie & Markten #43 - Private credit: het wilde westen van Wall Street

Volgens JPMorgan-topman Jamie Dimon vormt private credit het nieuwe front van financieel risico. De verliezen bij Tricolor en Jefferies illustreren de kwetsbaarheid van deze snelgroeiende markt, zelfs terwijl systeembanken sterke kwartaalcijfers laten zien.

De onderwerpen van deze week:

“When you see one cockroach, there are probably more.”

Tijdens de presentatie van de derdekwartaalcijfers waarschuwde Jamie Dimon, de invloedrijke CEO van JPMorgan Chase en een van de meest gezaghebbende stemmen op Wall Street, voor verborgen risico’s in de snelgroeiende markt voor private credit, de kredietverlening buiten het traditionele banksysteem. Volgens Dimon vormt het verlies van ongeveer $170 miljoen op een lening aan de subprime-autolener Tricolor Holdings een vroeg signaal van bredere kwetsbaarheden.

Hij wees daarnaast op het faillissement van First Brands Group, een auto-onderdelentoeleverancier met meer dan $10 miljard aan schulden, als voorbeeld van hoe snel de risico’s zich kunnen materialiseren. Dimon benadrukte dat, wanneer de economie verzwakt, vergelijkbare problemen kunnen ontstaan in sectoren die sterk afhankelijk zijn van consumptief krediet, zoals auto’s, woningverbetering, kredietkaarten, reizen en recreatie.

Een concreet geval is de forse blootstelling van Jefferies Financial Group. Via haar dochteronderneming Point Bonita, een hedgefonds binnen de assetmanagementdivisie, had Jefferies circa $715 miljoen aan vorderingen op First Brands, waarvan de betalingen abrupt werden stopgezet. Het directe verlies voor Jefferies wordt geschat op ongeveer $173 miljoen, inclusief potentiële juridische en reputatieschade, maar de impact kan breder blijken.

De markt voor private credit is in het afgelopen decennium explosief gegroeid en wordt inmiddels geschat op ruim 3 biljoen dollar. Volgens het IMF-rapport The Risk and Rise of Private Credit (april 2024) is dit segment niet alleen omvangrijk, maar ook sterk uiteenlopend in kwaliteit en transparantie. De leningen worden verstrekt buiten het traditionele bankwezen, voornamelijk door gespecialiseerde fondsen en zogenoemde non-bank lenders.

In tegenstelling tot commerciële banken vallen deze kredietverstrekkers niet onder streng toezicht, houden zij geen kapitaalbuffers aan en zijn zij niet verplicht hun risico’s op vergelijkbare wijze te rapporteren. Dat geeft de sector een grote mate van flexibiliteit, maar maakt haar ook minder doorzichtig en kwetsbaarder in tijden van stress. Dimon waarschuwt dat de risico’s in deze markt hierdoor “minder zichtbaar” zijn en daarmee sneller kunnen escaleren.

Voor beleggers is private credit aantrekkelijk vanwege de hogere rentevergoeding: de illiquide en risicovollere aard van deze leningen wordt gecompenseerd met een aanzienlijke risicopremie. Die premie bleek in het verleden ruimschoots voldoende om het hogere default-risico te compenseren. Volgens het IMF-rapport behaalden private credit-fondsen historisch gezien zelfs hogere rendementen dan de S&P 500, venture capital en brede wereldaandelenindexen. De verklaring ligt in de uitzonderlijk gunstige marktomstandigheden van het afgelopen decennium. Private kredietverstrekkers konden vaak uitlenen tegen rentes van rond de 15%, terwijl zich in die periode geen echte defaultcyclus voordeed die de rendementen structureel aantastte.

| Categorie | Omschrijving | Transparantie | Liquiditeit | Risico / Rendement |

|---|---|---|---|---|

| Private Credit | Leningen buiten banken om, vaak aan mkb en PE-portefeuilles. | Laag – beperkt inzicht en toezicht. | Laag – illiquide, buy-and-hold. | Hoog risico, hoog potentieel rendement. |

| Leveraged Loans | Leningen aan bedrijven met hoge schuldgraad (CLO-structuren). | Gemiddeld – banken rapporteren deels. | Gemiddeld – beperkte handel. | Gemiddeld tot hoog risico, variabele rente. |

| High Yield Bonds | Publieke obligaties met lage rating (BB of lager). | Hoog – beursgenoteerd en gereguleerd. | Hoog – liquide, dagelijkse prijsvorming. | Hoog risico, vaste rente, transparanter. |

De private-creditsector profiteert vooralsnog niet van de recente rentedalingen die de Federal Reserve heeft ingezet. Ondanks historisch sterke rendementen en aantrekkelijke yields waarschuwen analisten dat de snelle groei van deze markt de kans op “zwakke schakels” in het systeem vergroot. De concurrentie tussen banken en private kredietverstrekkers is bovendien toegenomen: private partijen hebben inmiddels delen van de leveraged-loanmarkt overgenomen, terwijl banken vaak als financier of garant bij die structuren betrokken blijven.

Jamie Dimon merkte daarbij op dat hij “niet weet wat ieders underwriting-standaarden zijn”, een zorg die volgens hem een wezenlijk risico vormt voor de stabiliteit van het bredere financiële stelsel. Uit gegevens van Lipper blijkt dat gesyndiceerde leningen, veelal verpakt in collateralized loan obligations (CLO’s), in oktober een uitstroom van circa $1,5 miljard kenden, de eerste maandelijkse terugtrekking in een halfjaar. Dit suggereert dat beleggers voorzichtiger worden in deze complexe en snelgroeiende vorm van kredietverlening.

Tegelijk lopen de meningen in de markt uiteen. Blackstone waarschuwde deze week dat het “gouden decennium” voor private debt ten einde loopt, terwijl Henry Kravis van KKR die bezorgdheid ongegrond noemt. Volgens Kravis is er “geen enkele dollar aan private credit verloren gegaan” bij de faillissementen van Tricolor Holdings en First Brands, en financiert KKR zijn private-creditfondsen niet met deposito’s, waardoor er volgens hem geen sprake is van systeemrisico. Alleen onervaren beleggers in deze fondsen, aldus Kravis, ondervinden nu de keerzijde van hun risicozoekende gedrag.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

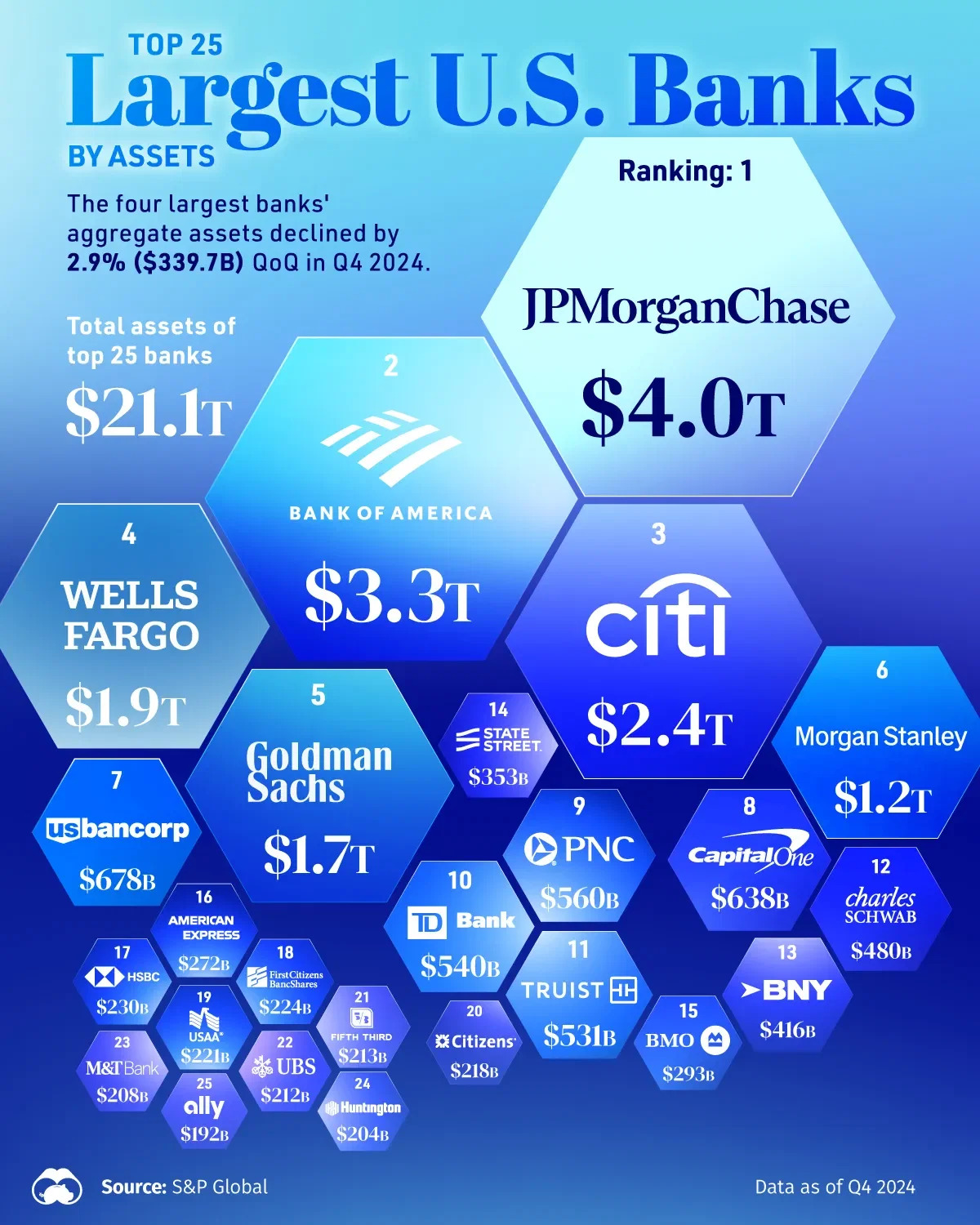

Amerikaanse grootbanken rapporteren solide cijfers

De grote Amerikaanse systeembanken blijven financieel robuust en goed gekapitaliseerd. Over het derde kwartaal rapporteerden zij opnieuw sterke resultaten: JPMorgan Chase boekte een winst van $13,2 miljard, Bank of America kwam uit op $6,9 miljard, Wells Fargo zag de winst toenemen door lagere kredietvoorzieningen, en Citigroup hield de resultaten stabiel dankzij kostenbeheersing en een sterke handelsdivisie.

De stabiliteit van deze instellingen wordt ondersteund door het strikte toezicht van de Federal Reserve, die hoge eisen stelt aan kapitaalbuffers, liquiditeit en stresstests. Ook de veerkrachtige Amerikaanse economie draagt bij aan de winstgevendheid en de soliditeit van de balansen. Volgens de Federal Reserve-stresstest van juli 2025 liggen de CET1-kapitaalratio’s ruim boven het vereiste minimum: JPMorgan 14,4%, Bank of America 13,2% en Citigroup 13,7%.

De voorzieningen voor kredietverliezen blijven eveneens stabiel, met een gemiddelde net charge-off rate van slechts 0,4%, ruim onder de niveaus die tijdens eerdere recessies werden gezien. Daarmee ligt het grootste risico momenteel niet bij de systeembanken, maar bij de minder transparante delen van de kredietmarkt, zoals private credit. Voorlopig lijkt het systeemrisico goed beheerst.

Zwitserse frank behoudt kracht ondanks lage rente

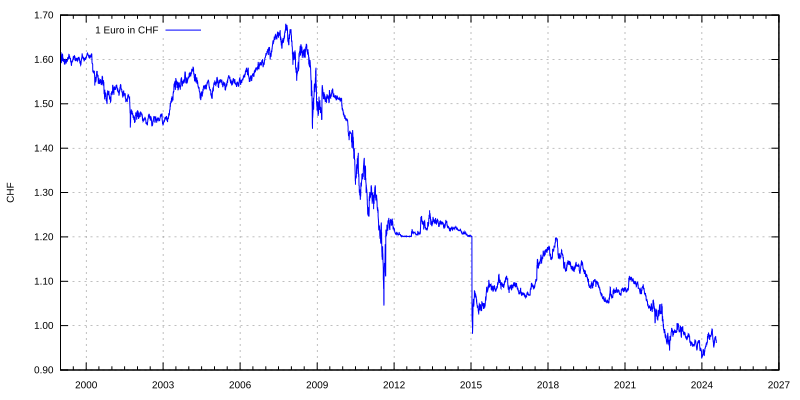

De Zwitserse frank (CHF) blijft een van de sterkste valuta’s ter wereld en bevestigt haar status als veilige haven in tijden van onzekerheid. De munt noteert dicht bij een tienjaarspiek tegenover de euro en blijft opmerkelijk stabiel ten opzichte van de Amerikaanse dollar. Toenemende zorgen over schulden, begrotingstekorten en politieke instabiliteit in de VS, Japan en de eurozone leiden tot een hernieuwde voorkeur voor valuta’s met solide fundamenten.

Zwitserland onderscheidt zich als een van de weinige ontwikkelde economieën met structurele stabiliteit: lage inflatie, een prudent begrotingsbeleid en een sterke externe balans. Opmerkelijk is dat de frank zijn kracht behoudt ondanks jarenlang negatieve en later extreem lage rentevoeten. Waar andere valuta’s afhankelijk zijn van renteverschillen om kapitaal aan te trekken, wordt de vraag naar de frank vooral gedreven door vertrouwen in het Zwitserse beleid en de soliditeit van het financiële systeem. Buitenlands kapitaal, waaronder dat van vermogende particuliere beleggers, blijft toestromen en wordt herbelegd in frank.

Volgens Bloomberg Intelligence profiteert de frank niet alleen van het geloofwaardige monetaire beleid van de Zwitserse Nationale Bank (SNB), maar ook van de zwakke vooruitzichten voor de euro. Voor de binnenlandse economie vormt de sterke munt echter een uitdaging. De SNB heeft sinds begin 2024 de beleidsrente met 175 basispunten verlaagd tot 0%, maar verdere versoepeling lijkt onwaarschijnlijk. De waardestijging van de frank heeft geleid tot dalende consumentenprijzen: in juni kwam de inflatie uit op –0,1% op jaarbasis, mede door een 2,4% prijsdaling bij ingevoerde goederen. Omdat importen ongeveer 23% van de CPI-mand uitmaken, drukt dit rechtstreeks op de binnenlandse prijsontwikkeling.

Zolang de macro-economische vooruitzichten in de eurozone zwak blijven, zal de frank naar verwachting schommelen rond CHF 0,92–0,93 per euro. Daarmee blijft de munt een natuurlijke hedge tegen marktonzekerheid en een anker van monetaire stabiliteit in Europa. Waar ooit de Duitse mark die rol vervulde, heeft de euro sinds zijn introductie in 1999 meer dan 46% aan waarde verloren ten opzichte van de frank, een krachtige herinnering dat vertrouwen in monetaire discipline zeldzaam is geworden.

Goud maakt zeldzame correctie, maar het vertrouwen blijft onaangetast

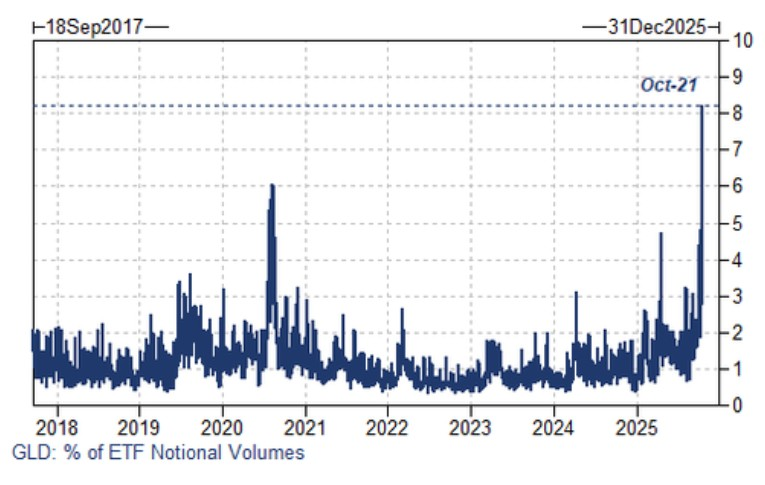

Na maanden van sterke koersstijgingen kende de goudmarkt deze week een abrupte correctie. Binnen enkele dagen verloor het edelmetaal ruim zeven procent, nadat winstnemingen, een sterkere dollar en oplopende reële rentes leidden tot een rotatie uit zogenoemde momentumassets. Ook goudmijnaandelen, die doorgaans sterker reageren dan de onderliggende metaalprijs, leverden fors in. Volgens Goldman Sachs was er geen duidelijke fundamentele aanleiding; de daling weerspiegelt vooral een technische afkoeling na een uitzonderlijk sterke rally. Na negen opeenvolgende weken van stijging zat de markt overvol met longposities, wat uiteindelijk uitmondde in een plotselinge “paniekuitbraak” onder beleggers.

Op 21 oktober daalde de goudprijs op de spotmarkt op een gegeven moment met 6,3%, tot net onder de grens van $4.000 per ounce, de grootste eendaagse daling in meer dan twaalf jaar. Analisten omschreven de volatiliteit als een zeldzame “5-sigma-gebeurtenis”, wat statistisch neerkomt op een kans van slechts één op 3,5 miljoen. Zilver kreeg een nog hardere klap en daalde tijdelijk met 8,7%. De correctie maakte abrupt een einde aan het sterke momentum van de week ervoor, waarin goud en zilver nog herhaaldelijk nieuwe recordhoogten bereikten. De aandelen van toonaangevende goudproducenten zoals Barrick Gold, Newmont Mining en Agnico Eagle Mines verloren die dag allemaal meer dan acht procent. Tegelijkertijd registreerde de goud-ETF GLD een recordhandelsvolume, goed voor acht procent van alle ETF-transacties in de VS, het hoogste aandeel ooit gemeten.

Ondanks de scherpe terugval blijven de onderliggende fundamenten voor goud onverminderd sterk. De verwachting van financiële repressie, waarbij centrale banken reële rentes kunstmatig laag houden om hoge overheidsschulden te verlichten en de aanhoudende vraag van centrale banken vormen een blijvende steun. Zelfs de meest fervente gold bugs zien de correctie vooral als een gezonde adempauze binnen een bredere opwaartse trend. In een wereld van hoge schulden, geopolitieke spanningen en monetaire onzekerheid blijft goud zijn rol vervullen als strategische diversificatie en verzekering tegen systeemrisico’s, ook als de weg ernaartoe vol volatiliteit is.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .