Familieholdings #44 - Alphabet's 'kleine' investeringen worden groot

Verder: Brown & Brown en Markel met cijfers; Scottish Mortgage over AI en Brookfield zet in op de renaissance van kernenergie.

De onderwerpen van deze week:

Brown & Brown rapporteerde een omzetgroei van 35,4% in Q3, gedreven door overnames, maar het aandeel daalde 8% door een zwakke Q4-prognose. De teleurstellende outlook wordt veroorzaakt door een verwachte organische krimp van 4-6% in de belangrijke Specialty Distribution-divisie.

Scottish Mortgage Trust ziet AI als het fundament voor een nieuw economisch tijdperk en investeert in de hele keten, inclusief de nieuwe positie Anthropic. De holding blijft langetermijngericht en herinvesteert de opbrengsten van afgebouwde posities zoals NVIDIA en Tesla in de volgende generatie "onvermijdelijke" groeibedrijven.

Markel Group toont hernieuwd vertrouwen na een succesvolle herstructurering, wat CEO Gayner omschreef als "We're back" en wordt bewezen door een sterk verbeterde combined ratio van 93%. Het management richt zich nu op verdere efficiëntie, terwijl het bedrijf in 2025 al voor USD 344 miljoen aan eigen aandelen heeft ingekocht conform zijn kapitaalstrategie.

Brookfield sluit, als controlerend aandeelhouder van Westinghouse, een strategisch partnerschap van USD 80 miljard met de Amerikaanse overheid en Cameco. De deal, gedreven door de explosieve energievraag van AI, is volgens CEO Bruce Flatt gericht op het bouwen van schaal om de Amerikaanse nucleaire toeleveringsketen te herstellen. De Amerikaanse overheid faciliteert de financiering en krijgt in ruil een winstbelang van 20% boven USD 17,5 miljard en een mogelijke IPO-warrant in Westinghouse.

In Het Kort:

Brown & Brown (New York: BRO) versterkt zijn positie als grootste aanbieder van overstromingsverzekeringen in de VS met de overname van Poulton Associates. Het bedrijf uit Salt Lake City exploiteert het platform CATcoverage.com en biedt dekking via het National Catastrophe Insurance Program. De integratie binnen dochteronderneming Wright Flood moet het marktaandeel verder vergroten; financiële details zijn niet bekendgemaakt.

KKR (New York: KKR) blijft nadrukkelijk actief in de dealmarkt. Samen met Apollo Global Management investeert het bedrijf USD 7 miljard in Keurig Dr Pepper, ter financiering van de opsplitsing in een mondiale koffietak en een Noord-Amerikaanse drankentak. De investering omvat een USD 4 miljard joint venture voor podproductie en USD 3 miljard aan preferente aandelen. Tegelijkertijd voert KKR opnieuw gesprekken met Coca-Cola over de mogelijke overname van Costa Coffee, met ruim 3.000 winkels wereldwijd en een geschatte waarde van GBP 1,5 miljard.

Constellation Software (Toronto: CSU) heeft via haar dochterondernemingen opnieuw drie overnames uitgevoerd. Jonas Software nam het Britse Fidelity EPoS over (een leverancier van kassasoftware en loyaliteits- en voorraadbeheersystemen voor de retail- en hospitalitysector), Volaris Nordic kocht TimeSolutions A/S in Denemarken (een specialist in tijdregistratie en personeelsplanning voor accountants- en administratiekantoorsoftware), en Vela’s Aquila-divisie nam Media Carrier Solutions in Duitsland over (een digitale bibliotheek- en contentdistributiedienst).

Lifco (Stockholm: LIFCO-B) zag na sterke kwartaalresultaten dat Martin Roland Linder, Senior Executive Vice President van de Dental-divisie, voor SEK 2,1 miljoen (ongeveer EUR 180.000) aan extra aandelen kocht, een duidelijk teken van vertrouwen in het verdere groeipad van het bedrijf na de recente winststijging.

Chapters Group (Frankfurt: CHG) breidt zijn publieke softwareportfolio verder uit met de overname van UniSoft Gesellschaft für Software Engineering mbH via haar platform Waterkant Software. Het in 1993 opgerichte Duitse bedrijf levert met het product Äskulab al decennia specialistische software aan lokale gezondheidsdiensten. De oplossing ondersteunt onder meer infectiecontrole, jeugdgezondheid en medische administratie

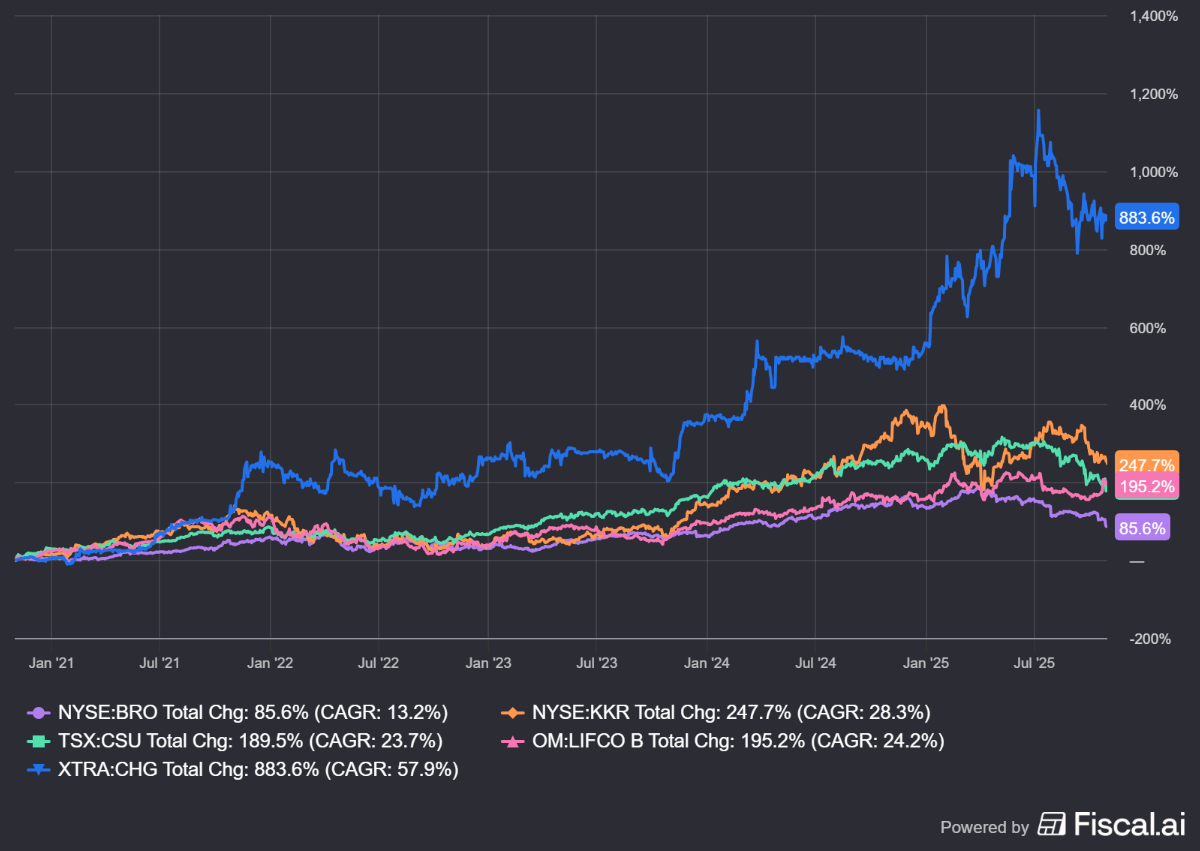

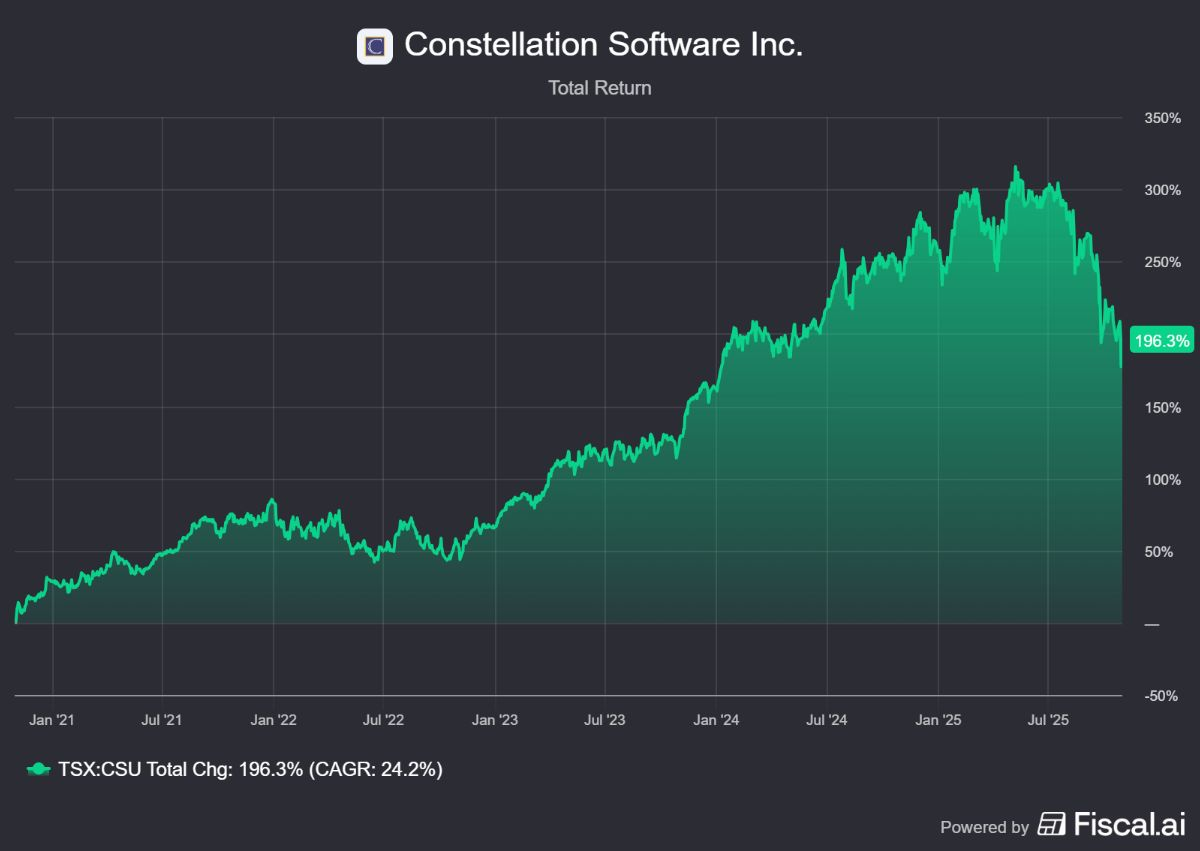

Brown & Brown, KKR, Constellation Software, Lifco en Chapters Group zijn de handelsweek aan de beurzen van New York, Toronto, Stockholm en Frankfurt geëindigd op koersen van respectievelijk USD 79,74, USD 118,33, CAD 3.691,08, SEK 368,20 en EUR 37,50 per aandeel.

AI geen doodsteek voor Constellation Software

De opkomst van artificiële intelligentie (AI) domineert de gesprekken in bestuurskamers en op beleggersfora. De technologische vooruitgang is onmiskenbaar en de potentiële impact op diverse sectoren is immens. Voor beleggers in de softwaresector, en met name in vertical market software (VMS), roept dit een cruciale vraag op: vormt AI een existentiële bedreiging voor de duurzame, ‘sticky’ bedrijfsmodellen die deze sector kenmerken, of is het juist een katalysator voor een nieuwe groeifase?

De Canadese investeringsholding Constellation Software (Toronto: CSU) is een toonaangevende speler in deze sector, met een indrukwekkende portefeuille van meer dan 1.000 bedrijven. In een analistenbijeenkomst in januari van dit jaar benadrukte Constellation dat hun software moeilijk te vervangen is door AI, aangezien deze diep is verankerd in de dagelijkse, bedrijfskritische functies van eindklanten, complex is en gepaard gaat met hoge overstapkosten.

Deze diepe integratie creëert een significante ‘moat’ of concurrentievoordeel. Een analyse van Royal Bank of Canada bevestigt dit beeld. De conclusie was dat AI de ontwikkeltijdlijnen weliswaar kan verkorten, maar de ‘moat’ niet vernietigt. Factoren als klantvertrouwen, domeinspecifieke kennis en workflow-integratie blijven van doorslaggevend belang.

Tijdens de aandeelhoudersvergadering van Constellation in mei 2025 voegde Dexter Salna, CEO van de Perseus-divisie, een belangrijk economisch perspectief toe. Hij redeneerde dat een ontwikkelaar van een nieuw AI-product zich eerder zal richten op een markt met een miljoen klanten dan op de nichemarkt voor pakweg de pulp- en papierindustrie met slechts 40 tot 50 bedrijven. De investering en moeite om een complexe, verticale markt te doorgronden wegen simpelweg niet op tegen de beperkte omvang van de potentiële klantenkring. Dit economische gegeven vormt een natuurlijke bescherming voor de diepste niches waarin Constellation opereert.

Een genuanceerd beeld van dreiging en kans

De ervaren software engineer en belegger Brandon Wang benadrukt dat AI de menselijke factor niet vervangt. Hij stelt dat AI een tool is die het coderen vergemakkelijkt, maar het vervangt niet het cruciale cruciale, handmatige proces van het doorgronden van de klant en zijn behoeften.

In een tijdperk van snelle technologische veranderingen zoals de opkomst van AI, wordt een cruciaal maar vaak onderbelicht element misschien wel de belangrijkste verdedigingslinie: vertrouwen. De vraag voor klanten is niet langer alleen ‘welke software is het beste?’, maar steeds vaker ‘welke partij vertrouw ik met mijn meest kritische data en processen om de transitie naar AI te begeleiden?’ Dit is waar de diepgewortelde cultuur van VMS-bedrijven een strategisch voordeel wordt.

"Ik geloof dat wij in veel gevallen de vertrouwde IT-partner van onze klanten zijn en de meest logische bron voor AI-kennis en -leren," aldus oprichter Mark Leonard. Zelfs als het slechts om "90% oplossingen" gaat, zijn klanten bereid om met hun vertrouwde partner die eerste stappen te zetten. De organisatiestructuur van Constellation, met honderden onafhankelijke business units, biedt een uniek voordeel. "Wie anders kan honderden praktijkexperimenten uitvoeren, in meer dan 700 markten, met klantdata en zonder regulatoire frictie?" Het antwoord is: vrijwel niemand.

Constellation Software is de handelsweek aan de beurs van Toronto geëindigd op een koers van CAD 3.691,08 per aandeel.

Van experimenten tot de nieuwe en toekomstige groeipijlers bij Alphabet

De Amerikaanse investeringsholding Alphabet (New York: GOOGL) heeft in het derde kwartaal van 2025 een mijlpaal bereikt: voor het eerst in zijn geschiedenis passeerde de kwartaalomzet de grens van $100 miljard. Wat ooit een bedrijf was dat bijna volledig draaide op zoekadvertenties, is nu een breed gediversifieerde technologiemachine met vier divisies die elk meer dan $10 miljard per kwartaal genereren.

De illustratie van @wintermoat op X vat het mooi samen: waar Search in 2010 nog de ‘vaderfiguur’ was van kleine experimentele “Other Bets”, zijn die kinderen inmiddels opgegroeid tot volwassen pijlers. In Q3 kwam $56,6 miljard uit Search, $15,2 miljard uit Cloud, $12,9 miljard uit abonnementen en apparaten, en $10,3 miljard uit YouTube-advertenties.

Toch is Alphabet’s innovatieve geest nog springlevend. Naast deze vier kernsegmenten blijven er ook nieuwe “Other Bets” ontstaan, experimenten die het fundament kunnen leggen voor de volgende technologische golf. Een recent voorbeeld is de doorbraak in quantum computing. Google kondigde aan dat zijn nieuwe Willow-chip complexe berekeningen 13.000 keer sneller uitvoerde dan ’s werelds krachtigste supercomputer.

Het onderzoek markeert het eerste verifieerbare bewijs van quantumvoordeel: resultaten die onafhankelijk door andere quantumcomputers kunnen worden bevestigd. Volgens CEO Sundar Pichai brengt deze ontwikkeling Google “een stap dichter bij praktische quantumtoepassingen”, met potentie voor grote doorbraken in geneesmiddelontwikkeling, materiaalkunde en moleculaire modellering. Terwijl het met Gemini en Cloud de AI-race aanvoert, werkt Alphabet daarnaast ook nog aan een technologie die de basis kan leggen voor het volgende computertijdperk.

Google Vs. OpenAI

Eind oktober zorgde de lancering van ChatGPT Atlas, OpenAI’s eigen AI-browser, voor kortstondige onrust op Wall Street. Alphabet verloor die middag flink wat beurswaarde, uit vrees dat de nieuwkomer de dominante positie van Google Chrome en Search zou aantasten. Maar het optimisme rond Atlas bleek van korte duur. Binnen enkele dagen keerde het sentiment en werd duidelijk dat de browser vooral een vroege proefversie is van wat OpenAI op termijn wil bereiken, niet de directe bedreiging die sommigen vreesden.

Atlas is een experimentele webbrowser waarin de ChatGPT-interface direct is ingebouwd. Gebruikers kunnen in een zijbalk webpagina’s laten samenvatten, producten vergelijken of teksten laten herschrijven. In de betaalde versie introduceerde OpenAI een nieuwe “agent mode”, waarin ChatGPT zelfstandig websites kan doorlopen, formulieren invullen en zelfs online aankopen voorbereiden. Het bedrijf noemt dit concept “agentic browsing”, een volgende stap richting een digitale assistent die handelingen op het web voor de gebruiker uitvoert.

In theorie klinkt dat revolutionair. In de praktijk is het nog verre van volwassen. De huidige agent-modus is beperkt tot eenvoudige interacties en heeft geen directe toegang tot betalingssystemen, verzenddiensten of persoonlijke data. De veelbesproken belofte van een AI die autonoom je boodschappen bestelt of een reis plant, is voorlopig nog toekomstmuziek.

Daar komt bij dat Atlas, ironisch genoeg, volledig draait op Google’s eigen infrastructuur. De browser gebruikt de engine van Chrome en maakt gebruik van Google’s zoekindex om informatie op te halen. Zonder deze ruggengraat kan de browser simpelweg niet functioneren. In plaats van concurrentie vormt Atlas eerder een illustratie van hoe diep Google’s technologie in het internet verweven zit.

Tegelijkertijd werkt Google zelf aan een vergelijkbare visie. Tijdens het I/O-evenement in mei kondigde het bedrijf al aan dat het bezig is met het ontwikkelen van zo'n AI-agent in Chrome en Search, die precies dezelfde functies moet vervullen: automatisch aankopen doen, boekingen afronden en webtaken uitvoeren. Het verschil is dat Google de volledige keten in eigen beheer heeft. Het bezit de browser, het zoekplatform, het betaalnetwerk (Google Pay), e-mail en agenda’s, en beheert via Android bovendien miljarden apparaten. Waar OpenAI afhankelijk is van partners en complexe integraties, beschikt Google over de complete infrastructuur om agentic browsing op wereldschaal te realiseren.

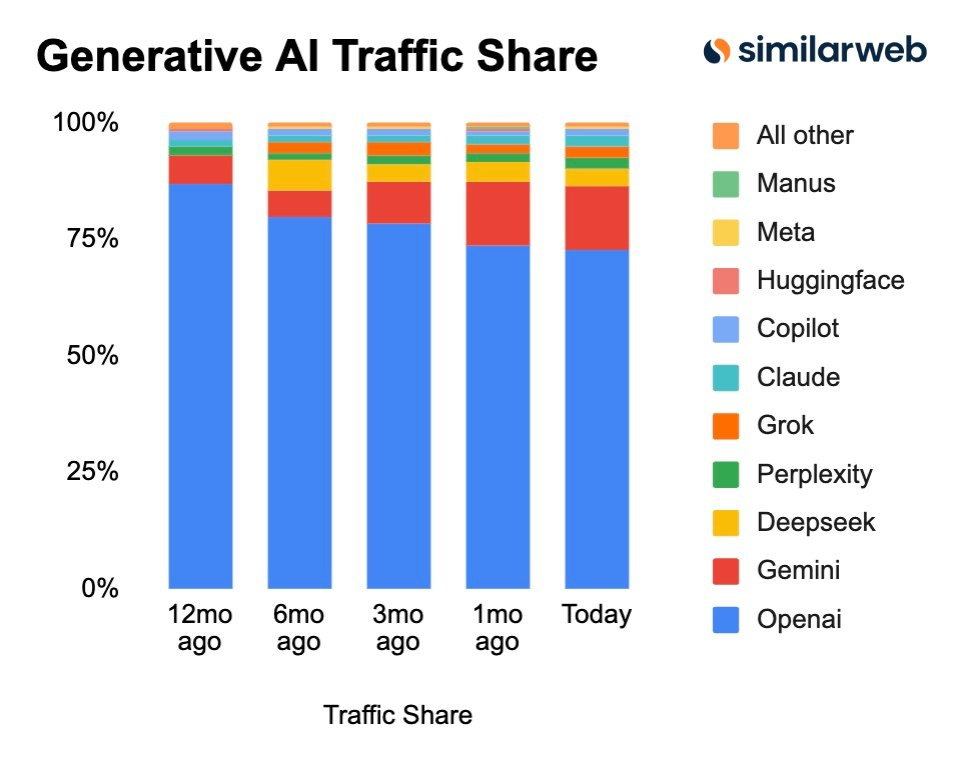

Dat infrastructuurvoordeel vertaalt zich ook in cijfers. Google’s Gemini, de AI-assistent die is ingebouwd in Android, Chrome, Pixel en Workspace, groeit razendsnel. In één kwartaal steeg het aantal maandelijkse actieve gebruikers van 450 naar 650 miljoen. Volgens cijfers van SimilarWeb verdubbelde Gemini zijn wereldwijde marktaandeel in het verkeer van generatieve AI-diensten in twaalf maanden tijd, van 6.5% naar 13.7%, grotendeels ten koste van ChatGPT.

OpenAI blijft voorlopig de grootste speler, met een indrukwekkende 800 miljoen wekelijkse actieve gebruikers. Volgens Bloomberg zou het bedrijf bij een eventuele beursgang mikken op een waardering van rond de $1 biljoen, een getal dat grotendeels is gebaseerd op die enorme gebruikersbasis en de veronderstelling dat ChatGPT zich verder ontwikkelt tot een alledaags digitaal platform.

Zou men dezelfde waarderingslogica toepassen op Google’s Gemini, dan zou de huidige gebruikersbasis van ongeveer 650 miljoen maandelijkse actieve accounts omgerekend een waarde vertegenwoordigen van rond de $800 miljard. Uiteraard is die vergelijking vooral theoretisch, maar het illustreert wel hoe groot Google’s model inmiddels is.

Google Cloud als nieuwe groeipijler gestuwd door AI

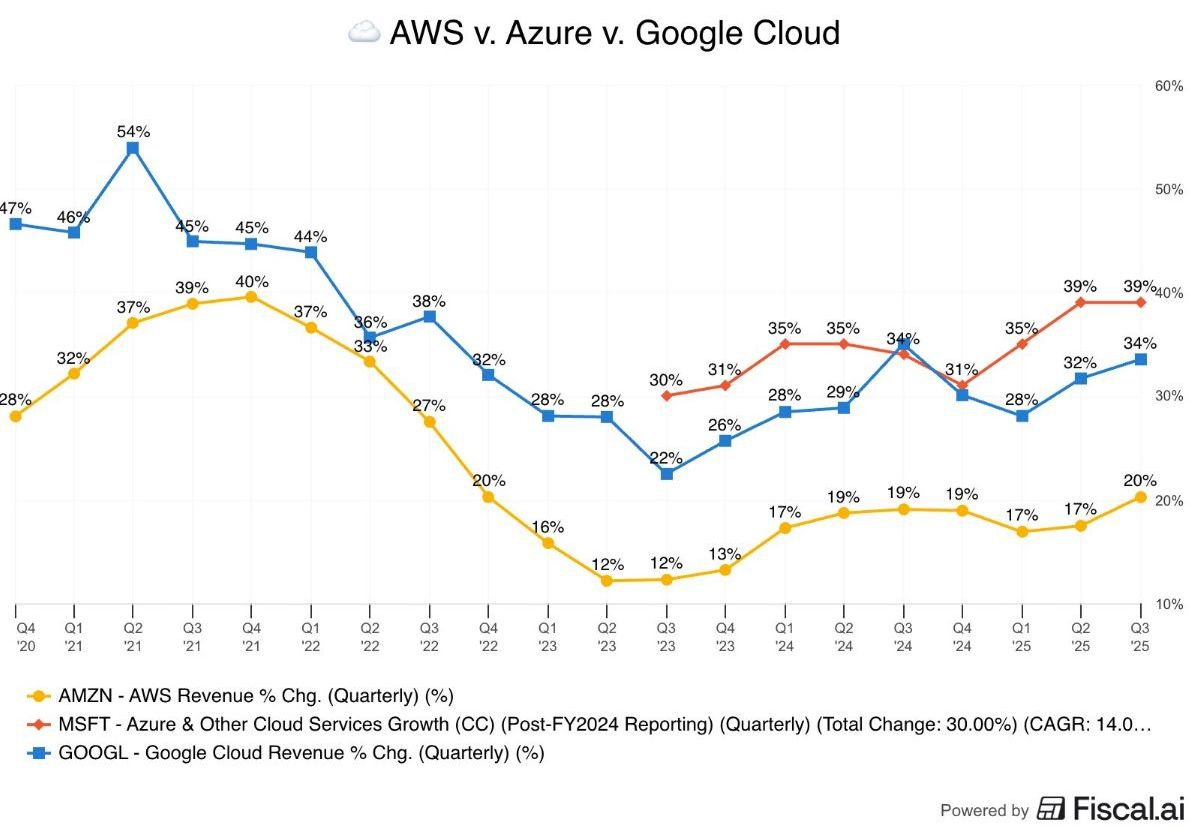

Waar Search nog altijd het financiële fundament van Alphabet vormt, is Google Cloud uitgegroeid tot de snelstgroeiende pijler binnen het concern. In het derde kwartaal steeg de omzet met 34% tot $15,2 miljard, een duidelijke versnelling ten opzichte van eerdere kwartalen. Nog indrukwekkender is de winstontwikkeling. De operationele winst verdubbelde bijna, van $1,9 naar $3,6 miljard, een stijging van bijna 90%. De operationele marge liep daarmee op van 16.7% naar 23.7%, waarmee de divisie niet alleen groter maar ook aanzienlijk efficiënter is geworden.

De groei van Google Cloud komt niet alleen voort uit het aantrekken van nieuwe klanten, maar vooral uit de toenemende vraag naar AI-gerelateerde infrastructuur. Volgens CFO Anat Ashkenazi is het merendeel van de omzetgroei te danken aan “enterprise AI-products”, toepassingen waarin bedrijven Google’s eigen Gemini-modellen en Tensor Processing Units (TPU’s) gebruiken om hun eigen AI-systemen te trainen en te draaien.

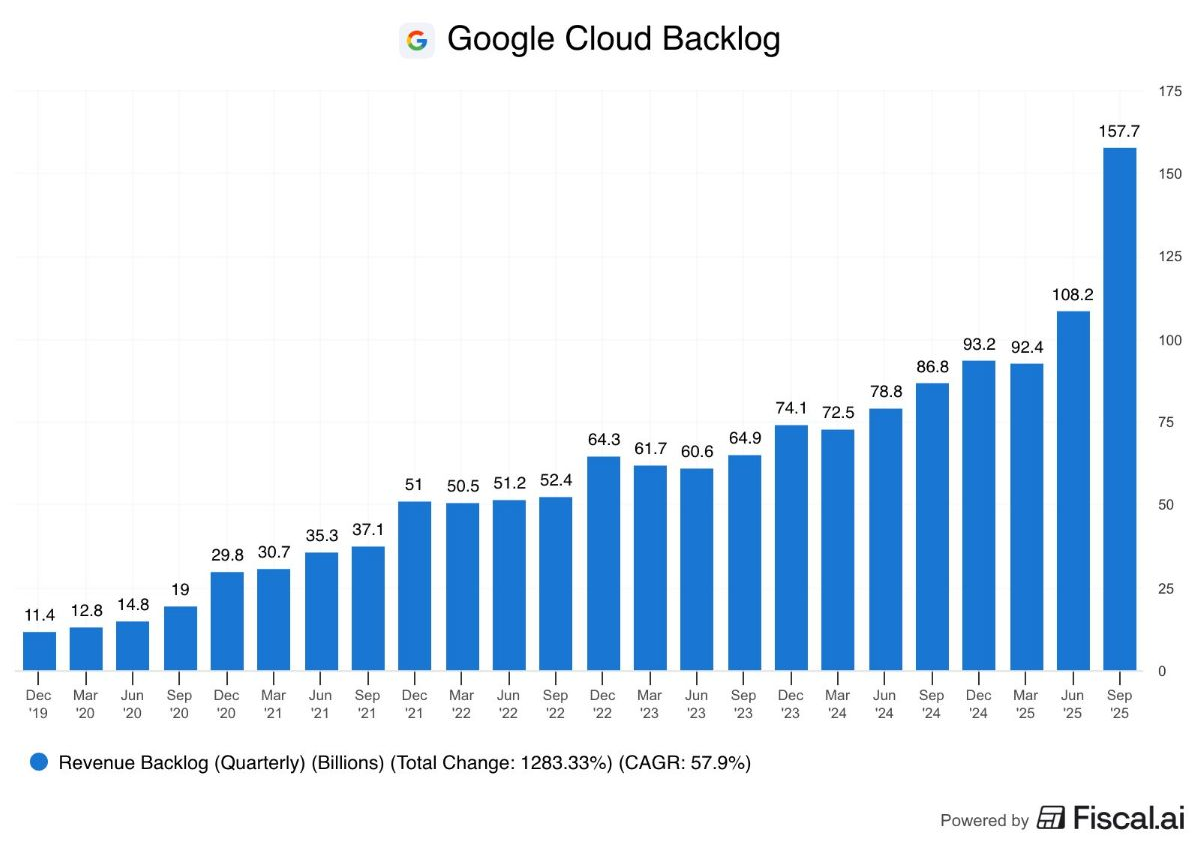

Een van de meest opvallende cijfers van het kwartaal is de explosieve groei van de cloud-backlog, het totaal aan ondertekende maar nog niet uitgevoerde contracten. Die steeg in slechts drie maanden tijd van $108 naar $157,7 miljard, een toename van bijna $50 miljard of 46% kwartaal-op-kwartaal. Het is het hoogste niveau ooit en een duidelijke aanwijzing dat de vraag naar Google’s cloudcapaciteit de komende jaren robuust zal blijven.

Ook de concurrentie rapporteerde sterke resultaten. Zowel Microsoft Azure als Amazon Web Services (AWS) zagen hun cloudomzet verder toenemen met respectievelijk 39% en 20% groei op jaarbasis. Daarmee blijft Microsoft voorlopig de marktleider, met de grootste omzetbasis én het hoogste groeitempo binnen de sector.

De cijfers maken duidelijk dat de vraag naar cloud- en AI-capaciteit niet alleen door Google wordt gedragen. De markt groeit zo snel dat er momenteel ruimte is voor alle drie de grote spelers, elk profiteert van de wereldwijde verschuiving naar generatieve AI en de toenemende behoefte aan rekenkracht. Google’s sterke momentum laat vooral zien dat het zich stevig heeft gevestigd naast Amazon en Microsoft, als derde volwaardige speler in een markt die nog lang niet verzadigd lijkt.

TPUs als onderscheidende troef

Verder maakte Google een van zijn grootste AI-deals ooit bekend. Anthropic, de ontwikkelaar van het Claude-model en een van de snelstgroeiende AI-bedrijven ter wereld, krijgt toegang tot één miljoen van Google’s Tensor Processing Units (TPU’s). De overeenkomst, geschat op tientallen miljarden dollars, levert meer dan een gigawatt aan rekenkracht op, vergelijkbaar met de capaciteit van een complete energiecentrale. Het is de grootste TPU-deal ooit en een krachtig signaal dat Google’s zelfontworpen chips niet langer enkel een interne motor zijn, maar een exportproduct dat de wereldwijde AI-markt begint te veroveren.

Terwijl Nvidia met zijn GPU’s de onbetwiste marktleider blijft in AI-chips, biedt Google’s TPU een steeds aantrekkelijker alternatief. Deze speciaal ontwikkelde processor is ontworpen om AI-modellen sneller, efficiënter en goedkoper te trainen en te laten draaien. Waar Nvidia een sterke voorsprong heeft dankzij zijn CUDA-software-ecosysteem, dat de industriestandaard is geworden voor AI-ontwikkeling, probeert Google nu een vergelijkbare geïntegreerde stack te bouwen. In die opzet werken hardware, software en datacenter-infrastructuur volledig samen. Een belangrijk strategisch gevolg is dat zodra een klant zijn AI-omgeving op TPUs inricht, terugkeren naar Nvidia lastig wordt vanwege de specifieke optimalisaties en afhankelijkheden binnen Google’s ecosysteem.

Een voormalige Google-medewerker die zelf aan de TPUs heeft gewerkt, gevonden bij @RihardJarc op X, deelt enkele opvallende inzichten over het prestatieverschil met Nvidia. Volgens hem presteren Google’s TPUs in veel AI-toepassingen tussen de 25% en 200% beter dan Nvidia’s GPU’s, afhankelijk van de use-case. Dat verschil komt vooral voort uit de diepe integratie tussen hardware en software binnen Google’s infrastructuur. Waar Nvidia’s chips universeel inzetbaar zijn, zijn TPUs volledig geoptimaliseerd voor Google’s eigen algoritmes en workloads en daardoor extreem efficiënt in energieverbruik en snelheid.

Volgens dezelfde bron zijn TPUs bovendien niet alleen geschikt voor inference (het uitvoeren van bestaande modellen), maar ook voor training, het meest kapitaalintensieve onderdeel van AI-ontwikkeling. In de praktijk gebruiken inmiddels meerdere klanten de TPUs actief voor beide doeleinden, wat de aanhoudende vraag goed illustreert. Dat beeld wordt bevestigd door recente uitspraken van Google’s VP en directeur van AI & Infrastructure, die aangaf dat zelfs zes- en zeven jaar oude TPUs nog steeds op 100% capaciteitsbenutting draaien, een teken dat de chips zowel technisch robuust als commercieel zeer gewild blijven. Intern zou Google’s marktaandeel in AI-training momenteel rond de 2–4% liggen tegenover Nvidia’s 80%, maar dat aandeel zal naar verwachting langzaam groeien met de toenemende vraag naar alternatieven.

Conclusie:

De cijfers spreken voor zich: meer dan $100 miljard kwartaalomzet, een verdubbeling van de winst uit Google Cloud, en een exploderende orderportefeuille die de komende jaren voor aanhoudende groei zal zorgen. Tegelijk groeit Gemini in recordtempo en is het, via Android, Chrome en Workspace, al diep geïntegreerd in miljarden apparaten wereldwijd. Toegepast op de waarderingslogica van OpenAI zou die gebruikersbasis alleen al een waarde van rond de $800 miljard vertegenwoordigen. Waar OpenAI nog altijd verlieslatend is, genereert Google elk kwartaal tientallen miljarden aan vrije kasstroom, kapitaal dat direct wordt geherinvesteerd in datacenters, AI-capaciteit en chipontwikkeling. De opkomst van OpenAI blijkt daarmee geen bedreiging, maar eerder een katalysator. Kunstmatige intelligentie verhoogt de vraag naar zoekcapaciteit, cloudinfrastructuur en rekenkracht, precies de domeinen waarin Google uitblinkt. Sterker nog, veel AI-bedrijven, waaronder OpenAI zelf, draaien (deels) op Google’s infrastructuur.

Zoals Michael Fitzsimmons onlangs scherp concludeerde in zijn analyse op Seeking Alpha:

“OpenAI may have captured the headlines, but Google wrote the playbook and started executing it a decade ago.”

Die constatering raakt de kern. Google ontwikkelde zijn eerste AI-chips al in 2014, bouwde daarna de meest efficiënte datacenters ter wereld en gebruikt vandaag zijn eigen technologie om de AI-economie draaiende te houden. OpenAI mag de aandacht hebben, maar Google bezit de ruggengraat waarop die aandacht rust.

Wie dit thema verder wil verkennen, kan het uitstekende artikel “OpenAI Won’t Catch Google” van Michael Fitzsimmons gratis lezen via onze nieuwsbrief. Wij hebben dit stuk, dat diep ingaat op Google’s technologische voorsprong, infrastructuur en waardering, kosteloos beschikbaar gesteld voor onze lezers via onderstaande link.

Alphabet is de handelsweek aan de beurs van New York geëindigd op een koers van USD 281,19 per A-aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Brown & Brown levert gemengd beeld; zwakke outlook drukt het aandeel

De Amerikaanse investeringsholding Brown & Brown (New York: BRO), een serial acquirer die verzekeringsmakelaars overneemt, presenteerde deze week zijn resultaten voor het derde kwartaal van 2025. Dit heeft tot een scherpe koersreactie geleid. Het aandeel noteerde in de twee handelsdagen na de publicatie meer dan 8% lager. Deze verkoopgolf lijkt primair te zijn ingegeven door de teleurstellende vooruitzichten die het management afgaf voor het vierde kwartaal. De zwakke prognose voor de organische groei overschaduwde de op het eerste gezicht sterke cijfers van het afgelopen kwartaal, die voornamelijk gedreven werden door overnames.

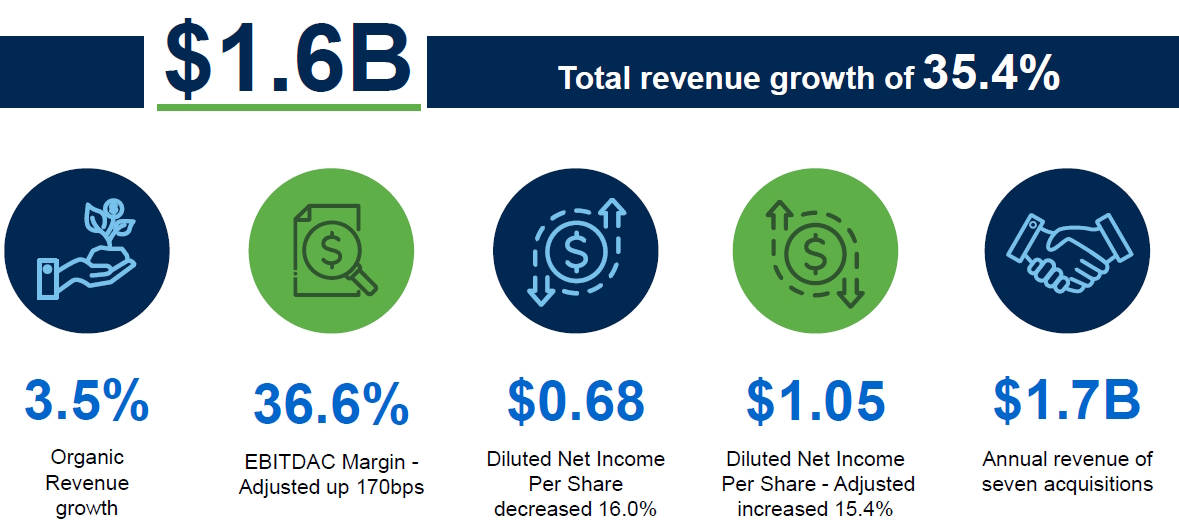

Oppervlakkig bezien leken de resultaten voor het derde kwartaal robuust. De totale omzet kende een sprong van 35,4% naar USD 1,6 miljard. De winst per aandeel steeg eveneens met 15,4% naar USD 1,05. Nog indrukwekkender was de operationele winstmarge. Deze breidde uit met 170 basispunten naar 36,6%. Deze aanzienlijke omzetgroei was grotendeels het resultaat van M&A-activiteit, met name de recente grote acquisitie van Accession. De onderliggende organische omzetgroei bleef steken op een bescheiden 3,5%.

Een diepere analyse van de segmenten geeft echter een meer genuanceerd beeld dat de marktreactie verklaart. De Retail-divisie rapporteerde een organische groei van 2,7%. Het management specificeerde in de toelichting dat dit cijfer een negatieve impact van circa 1 procentpunt kende als gevolg van technische aanpassingen in incentive-vergoedingen. Voor het vierde kwartaal verwacht CFO Andy Watts dat de organische groei in dit segment op een vergelijkbaar laag niveau zal blijven.

De aandacht van analisten richtte zich echter vooral op de Specialty Distribution-divisie. Dit nieuwe segment, dat nu de groothandels- en programmadivisies combineert, noteerde in Q3 een organische groei van 4,6%. Voor het vierde kwartaal voorziet het management echter een organische krimp van 4-6%. CFO Watts wees op een extreem sterke vergelijkingsbasis in het voorgaande jaar. Specifiek noemde hij USD 28 miljoen aan niet-terugkerende inkomsten uit de afhandeling van overstromingsschades (flood claims) in Q4 2024. Deze factor, gecombineerd met aanhoudende druk op de tarieven in de E&S-markt, resulteert in een negatieve groeiprognose.

Ondanks de zwakkere organische vooruitzichten voor het laatste kwartaal, verhoogde het management de verwachting voor de operationele winstmarge voor het volledige jaar. Brown & Brown verwacht nu dat de marge licht zal stijgen ten opzichte van 2024, een bewijs van de sterke kostenbeheersing en de positieve impact van de recente acquisities op de winstgevendheid.

CEO J. Powell Brown omschreef het economische klimaat als "relatief stabiel". Hij benadrukte dat de prijzen voor 'casualty' (aansprakelijkheid) blijven stijgen, terwijl de E&S (Excess & Surplus) vastgoedmarkt juist te maken heeft met tariefdalingen van 15 tot 30 procent.

De kwartaalcijfers van Brown & Brown illustreren een duaal beeld. Het bedrijf slaagt erin om via een actieve M&A-strategie, met de recente acquisitie van Accession als speerpunt, de totale omzet en winstgevendheid te verhogen. De zeven gesloten transacties in het kwartaal vertegenwoordigen een geschatte jaaromzet van USD 1,7 miljard. De overnamemachine draait dus op volle toeren, maar beleggers leggen ook de focus op de autonome groei.

Ook wil men mogelijk iets meer zekerheid over de realisatie van synergievoordelen van de grootschalige overname van Accession, destijds goed voor een derde van de totale beurswaarde. Het succesvol laten verlopen van deze integratie en het opnieuw aanzwengelen van de autonome groeimotor zal het focusgebied zijn in de komende kwartalen.

Brown & Brown is de handelsweek aan de beurs van New York geëindigd op een koers van USD 79,74 per aandeel.

Scottish Mortgage voorziet een nieuw gouden tijdperk van verandering

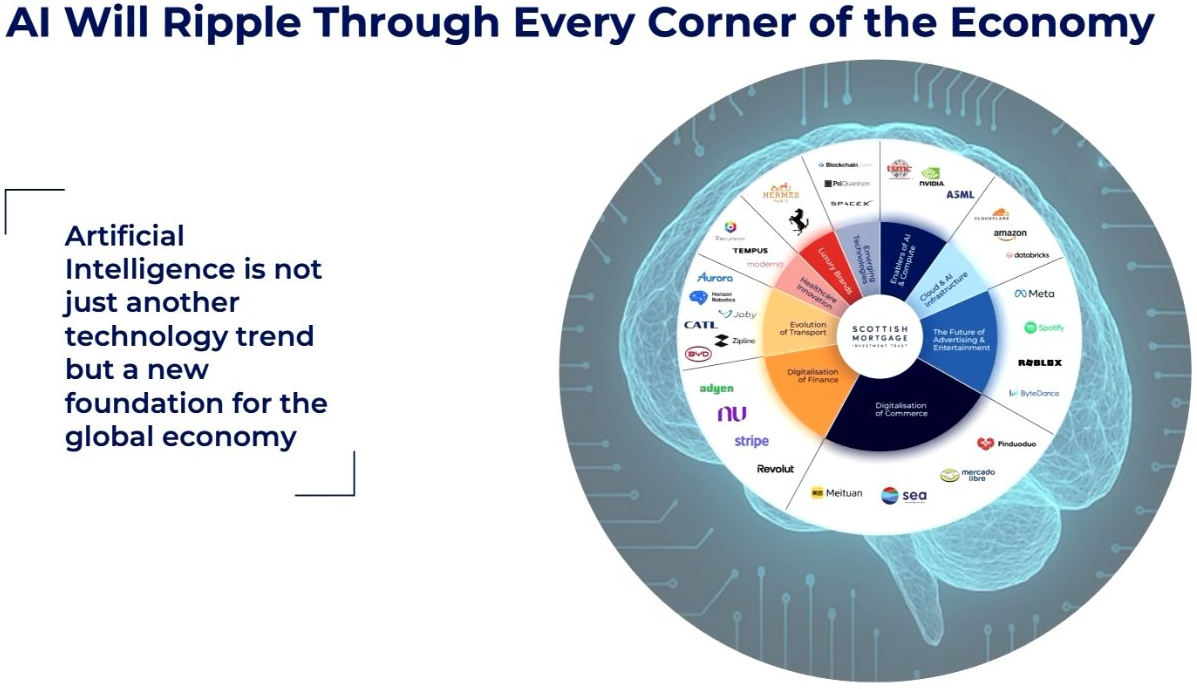

De Britse investeringsholding Scottish Mortgage Investment Trust (Londen: SMT) gaf recent een update over de portefeuille en hun visie tijdens de rapportage over het derde kwartaal van 2025. De managers stellen dat we een periode ingaan die de transformaties van de afgelopen twintig jaar, zoals de opkomst van e-commerce en mobiel computergebruik, zal overtreffen. Kunstmatige intelligentie (AI) vormt het hart van deze verschuiving. Scottish Mortgage beschouwt AI als een nieuw fundament onder de wereldeconomie. Deze technologie versterkt ook de vooruitgang in andere sectoren, zoals digitale handel en transport.

Ondanks dat AI momenteel een "hot topic" is, blijft de investeringsfilosofie van de holding gericht op de lange termijn. Het doel is het maximaliseren van het totaalrendement door te investeren in de meest uitzonderlijke beursgenoteerde en private groeibedrijven. Succes in groei-investeren komt voort uit het omarmen van asymmetrie. Een klein aantal bedrijven zal naar verwachting het grootste deel van de waarde creëren.

De AI-economie consolideert zich momenteel rond enkele grote infrastructuurgiganten. Scottish Mortgage heeft posities opgebouwd in de gehele AI-keten. Dit omvat computerkracht (NVIDIA, TSMC), data (Databricks, Snowflake) en de kern AI-modellen (het recent toegevoegde Anthropic). De strategie is om winnaars vroeg te identificeren en vast te houden tijdens volatiliteit. Zoals het in de video wordt gesteld: "Het gaat om het herkennen van wat onvermijdelijk is, niet om het najagen van een markt hype."

Naast AI ziet de holding een diepgaande revolutie in transport, gedreven door elektrificatie (CL, BYD, Tesla) en autonomie (Aurora, Horizon Robotics).

Scottish Mortgage heeft recent wat posities afgebouwd en de opbrengst "gerecycled" naar de volgende generatie van transformationele groei. Posities in onder meer Wayfair en Shinik werden verkocht. Er werd geïnvesteerd in nieuwe platformen zoals Figma en AppLovin, en in AI-leider Anthropic. Posities in NVIDIA en Tesla werden getrimd, waarbij men verwees naar de hoge waarderingen.

Investeringsspecialist Hamish Maxwell concludeert dat het vermijden van groei in een snel veranderende wereld gevaarlijk is. De werkelijke prudentie ligt in het zoeken naar betekenisvolle blootstelling aan wat onvermijdelijk is. De video van de Q3 update kunt u benaderen door op bovenstaande afbeelding te klikken.

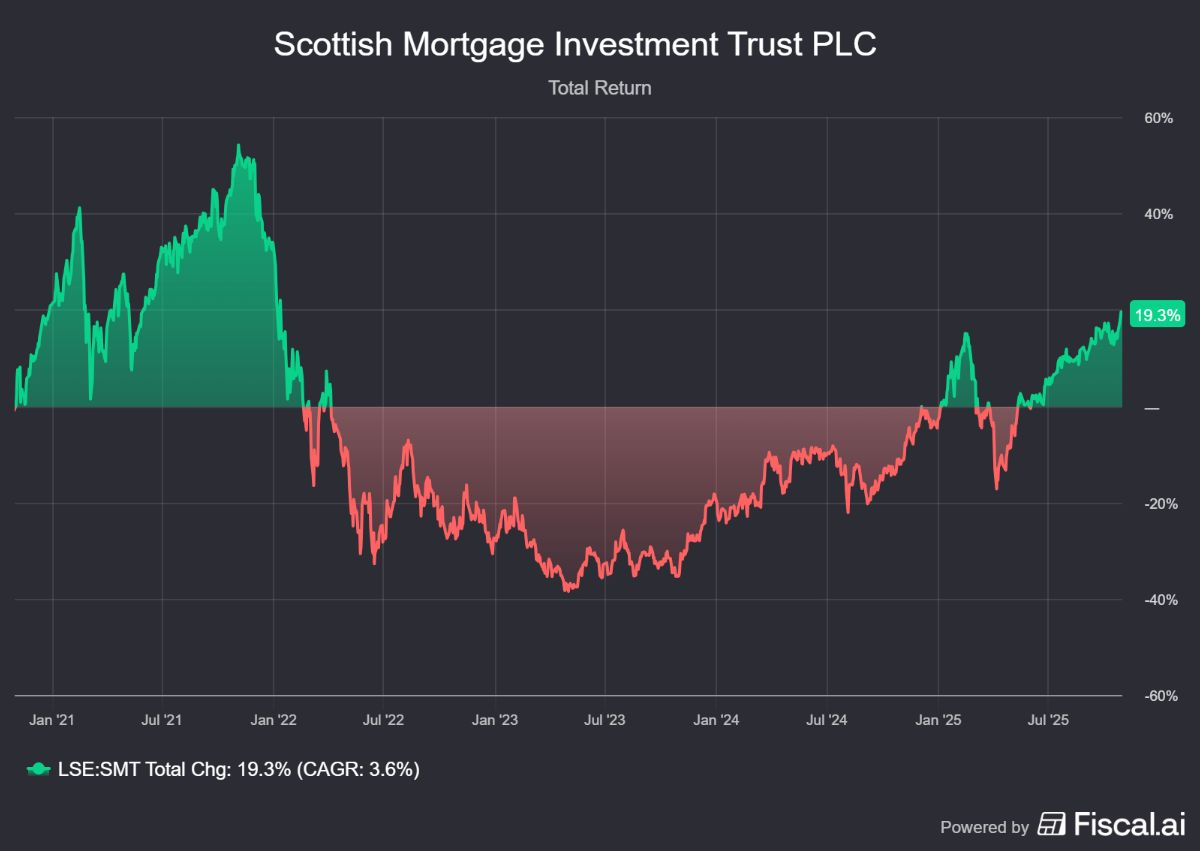

Scottish Mortgage Investment Trust is de handelsweek aan de beurs van Londen geëindigd op een koers van GBP 11,72 per aandeel.

Markel hervindt zijn ritme

De toon bij Markel Group (New York: MKL) was dit kwartaal duidelijk veranderd: optimistischer, zelfverzekerder en met een gevoel van herwonnen momentum. CEO Thomas Gayner opende de call met de woorden “We’re back”, een uitspraak die symbool staat voor het eerste tastbare herstel na een periode van druk op de verzekeringsmarges en ingrijpende herstructureringen binnen het bedrijf in het afgelopen jaar. De nadruk ligt nu op uitvoering en verdere efficiëntieverbeteringen, met focus op kostenbeheersing, digitalisering en winstgevende niches binnen de verzekeringsmarkt.

De combined ratio, een cruciale maatstaf voor verzekeraars die de verhouding weergeeft tussen uitgekeerde schade en gemaakte kosten ten opzichte van de ontvangen premies, verbeterde met vier procentpunten naar 93%, wat betekent dat Markel per geïnde premie dollar slechts 93 cent uitkeerde aan kosten en claims. Daarmee draait de kernverzekeringsdivisie weer duidelijk winstgevend, na een periode waarin hogere schadelasten en herstructureringskosten de marges hadden gedrukt.

Volgens Simon Wilson, CEO van Markel Insurance, richt het bedrijf zich nu volledig op de uitvoering, met verdere focus op kostenverlaging, discipline in underwriting en het ontwikkelen van “bottom-up, customer-focused business plans” voor 2026 en daarna. CFO Brian Costanzo voegde daaraan toe dat Markel verwacht de expense ratio verder te verlagen en het rendement op eigen vermogen (ROE) te verbeteren, waarmee de huidige margeverbetering volgens het management het begin markeert van een structureel meer winstgevende fase.

CEO Thomas Gayner benadrukte dat alle bedrijfssegmenten positief hebben bijgedragen aan de waardecreatie binnen de groep en wees daarbij op de tastbare resultaten van de ingrepen van de afgelopen jaren. Zo werd de verlieslatende herverzekeringsdivisie volledig afgebouwd en onder leiding van de nieuwe divisie-CEO Simon Wilson kreeg Markel Insurance een herstructurering die meer focus legt op accountability, winstgerichtheid en stabielere kasstromen binnen elke business unit. Deze maatregelen, gecombineerd met een scherpere focus op winstgevende niches en een strengere underwritingdiscipline, vertalen zich nu in een duidelijk gezondere winstbijdrage uit de verzekeringsactiviteiten en stabielere kasstromen voor de groep.

Tegelijk blijft Markel trouw aan zijn kapitaalefficiënte model, waarbij aandeleninkoop een centrale rol speelt in de waardecreatie voor aandeelhouders. In 2025 werden tot dusver voor $344 miljoen aan eigen aandelen teruggekocht, waardoor het aantal uitstaande aandelen daalde tot 12,6 miljoen. Gayner gaf aan dat het volgende reductiedoel van 10% mogelijk al binnen drie tot vijf jaar wordt bereikt, gesteund door de aanhoudend sterke operationele kasstromen. Sinds 2020 is de totale aandelenbasis daarmee al met bijna 9% verkleind, een duidelijke illustratie van Markel’s consistente en aandeelhoudersgerichte kapitaalstrategie.

Markel Group is de handelsweek aan de beurs van New York geëindigd op een koers van USD 1.974,53 per aandeel.

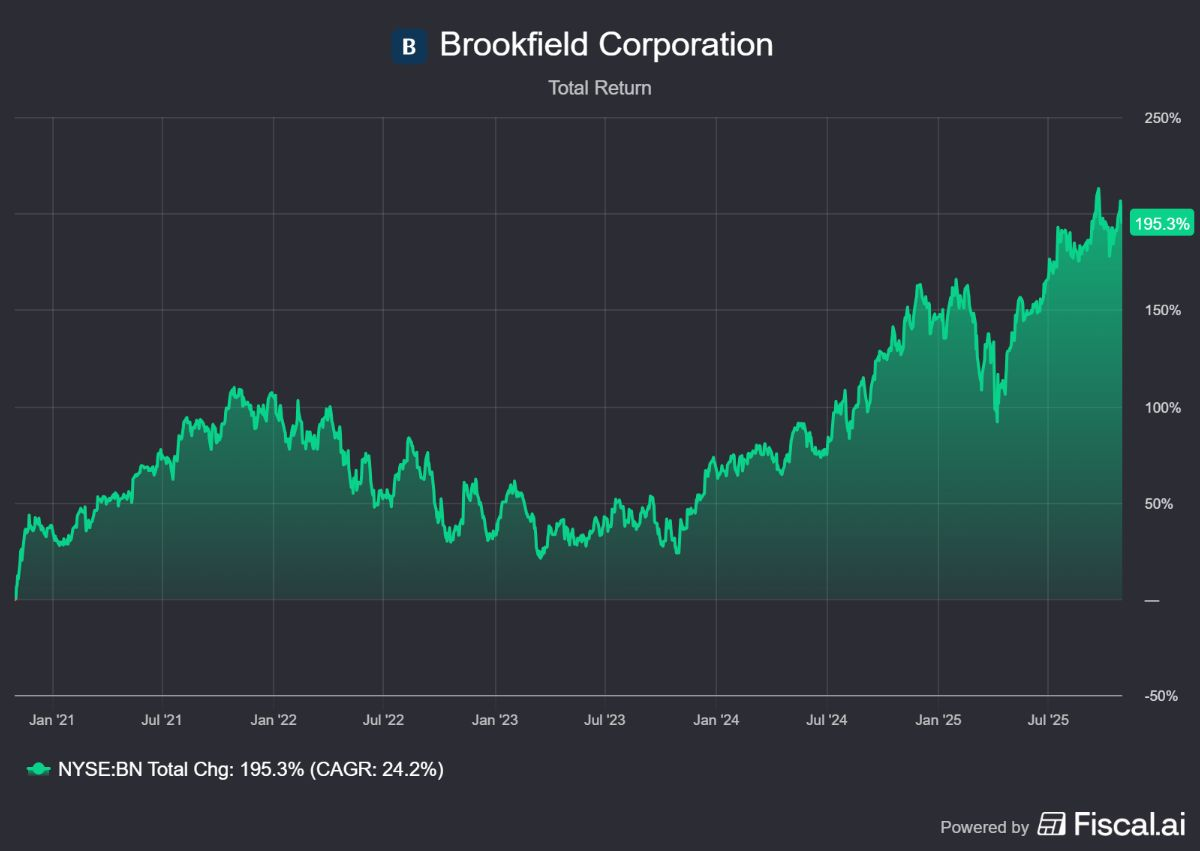

Brookfield spil in Amerikaanse kernenergie-renaissance van USD 80 miljard

De Canadese investeringsholding Brookfield Corporation (New York: BN) staat centraal in een transformatieve ontwikkeling binnen de Amerikaanse energiesector.Het concern heeft, samen met zijn partner Cameco, een strategisch partnerschap gesloten met de overheid van de Verenigde Staten. Deze overeenkomst omvat de bouw van nieuwe kernreactoren met een totale waarde van minimaal USD 80 miljard.

De reactoren zullen gebruikmaken van de technologie van Westinghouse. Dit nucleaire technologiebedrijf is voor 51% eigendom van Brookfield Renewable Partners en voor 49% van Cameco. Brookfield Corporation is de controlerende aandeelhouder van Brookfield Renewable Partners en van de vermogensbeheerder Brookfield Asset Management. Hierdoor is de holding de uiteindelijke strategische en financiële begunstigde van deze langetermijnontwikkeling. De aandelen van Brookfield Corporation en Cameco reageerden significant positief op de aankondiging.

De recente overeenkomst is geen opzichzelfstaande gebeurtenis. Het is de culminatie van een strategische visie die jaren geleden werd ingezet. CEO Bruce Flatt lichtte dit deze week toe. Hij gaf aan dat Brookfield het destijds failliete Westinghouse in 2018 overnam. De investeringscasus was gebaseerd op de fundamentele eigenschappen van kernenergie. Flatt definieerde het als "continu beschikbaar vermogen, schoon, extreem efficiënt en zeer veilig". Hij beschouwde een terugkeer naar kernenergie als "onvermijdelijk".

De katalysator die de wereld dwong deze onvermijdelijkheid te erkennen, was de revolutie in kunstmatige intelligentie. De energievraag explodeert. Volgens Flatt staat de wereld aan de vooravond van een verdubbeling van het elektriciteitsnet binnen de komende vijftien jaar. Om aan deze vraag te voldoen, is elke vorm van energieopwekking noodzakelijk. Zonne-energie, gas, waterkracht en kernenergie zullen naast elkaar moeten bestaan.

De nieuwe infrastructuur

De drijvende kracht achter deze energievraag is de bouw van 'AI factories'. Bruce Flatt schetste de immense schaal van deze faciliteiten. Waar een datacenter tien jaar geleden 50 tot 100 megawatt verbruikte, vragen klanten vandaag om 1.000 megawatt, ofwel één gigawatt, voor een enkele locatie.

De kapitaalintensiteit van een dergelijk project is extreem hoog. Een AI-fabriek van één gigawatt vereist een totale investering van USD 50 miljard. Dit bedrag omvat de gebouwen, de infrastructuur, de servers en de chips. Flatt benadrukte dat dit de markt afschermt. Het "kan niet door iedereen gedaan worden". Hij weerlegde de notie van een 'zeepbel' met het argument dat deze projecten "moeilijk uitvoerbaar" zijn.

Volgens Flatt is AI-infrastructuur de nieuwe essentiële infrastructuur geworden. Het is vergelijkbaar met de aanleg van wegen en spoorwegen in voorgaande generaties. Landen die geen soevereine AI-capaciteit opbouwen, zullen hun bedrijven zien vertrekken. De Verenigde Staten hebben dit als eerste erkend.

Schaal is het strategische doel

De CEO van Brookfield plaatste het getal van USD 80 miljard in perspectief. Het bedrag zelf is niet het belangrijkste element van de deal. Het strategische doel is het bereiken van schaal. Deze schaal is noodzakelijk om de volledige nucleaire toeleveringsketen in de Verenigde Staten opnieuw op te bouwen.

De Amerikaanse nucleaire industrie was significant afgebouwd. Om de bouw van de eerste reactor rendabel te maken, moet de toeleveringsketen het vertrouwen hebben dat er een duurzaam, langdurig programma volgt. Dat is dan ook exact het doel van het samenwerkingsverband. Het creëert een "nieuw industrieel platform voor kernenergie" in de Verenigde Staten.

In deze structuur zal de Amerikaanse overheid de fabrieken kopen en bezitten. Westinghouse zal optreden als de bouwer. Dit onderscheidt zich van andere projecten, zoals een recente transactie in South Carolina. Daar zal Brookfield zelf eigenaar zijn van de centrale.

De financiële structuur van het samenwerkingsverband

De details uit het persbericht bevestigen de diepe verwevenheid met de Amerikaanse overheid. De overheid faciliteert niet alleen de financiering en vergunningen. Het verkrijgt een zogenoemd 'Participation Interest'. Dit belang wordt geactiveerd zodra de overheid een finale investeringsbeslissing neemt voor de bouw van de USD 80 miljard aan reactoren.

Eenmaal geactiveerd, geeft dit belang de overheid recht op 20% van alle toekomstige kasuitkeringen van Westinghouse die het bedrag van USD 17,5 miljard overstijgen. Bovendien heeft de overheid het recht om een beursgang van Westinghouse te eisen vóór januari 2029. Dit kan alleen als de verwachte waardering op dat moment USD 30 miljard of meer bedraagt. Bij een dergelijke beursgang wordt het belang omgezet in een warrant om 20% van de aandelen te kopen na aftrek van de eerste USD 17,5 miljard aan waarde.

De Brookfield blauwdruk

Deze nucleaire strategie past naadloos in het bredere model van Brookfield Corporation. Flatt bevestigde dat de organisatie "heavy up" gaat op sectoren waar kapitaal naartoe vloeit. Vandaag zijn dat AI-infrastructuur en de energievoorziening om deze te voeden.

Net zoals Brookfield vijf jaar geleden een zeer succesvol apart fonds creëerde voor de energietransitie en hernieuwbare energie, heeft het nu AI-infrastructuur afgesplitst in een eigen fonds. Dit voorkomt dat de enorme kapitaalbehoefte van AI de diversificatie van de reguliere infrastructuurfondsen verstoort.

De overname van Westinghouse, aanvankelijk geplaatst in een private equity dochteronderneming Brookfield Business Partners, werd later overgebracht naar dochteronderneming Brookfield Renewables met Cameco als partner. Dit illustreert de flexibiliteit van de holding. Het samenwerkingsverband met de Amerikaanse overheid, waarbij de overheid meedeelt in het succes boven een bepaalde drempel, wordt door Flatt omarmd. Het sluit aan bij de kernfilosofie van Brookfield Corporation. Deze filosofie is "samenwerken met de besten en de beste activa bezitten".

Brookfield Corporation is de handelsweek aan de beurs van New York geëindigd op een koers van USD 46,05 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .