Economie & Markten #44 - Kansen voor een nieuwe investeringsgolf in de Golfstaten

Onderzoekers van KKR noemen vijf factoren waarom het Midden-Oosten in het aankomende decennium dé plek is voor investeerders.

De onderwerpen van deze week:

Tegelijkertijd verandert kunstmatige intelligentie de financiële wereld in hoog tempo. OpenAI’s Project Mercury wil de werkzaamheden van analisten en bankiers automatiseren, terwijl McKinsey schat dat AI tot 40% van de kostenbasis in asset management kan beïnvloeden. Toch blijft menselijk inzicht cruciaal: technologie democratiseert data, maar niet temperament, discipline en geduld, de eigenschappen die volgens de principes van Warren Buffett bepalend blijven voor duurzaam beleggingssucces.

Van geopolitiek risico naar investeringskans: de nieuwe roadmap voor het Midden-Oosten

Na jaren van spanningen tussen Israël, Hamas en Iran lijkt het Midden-Oosten zich langzaam maar zeker te herstellen. Het recente vredesakkoord tussen Israël en Gaza heeft de onmiddellijke dreiging van een regionaal conflict verminderd en ruimte gecreëerd voor economische wederopbouw en samenwerking. Ondanks nieuwe incidenten in 2025, zoals luchtaanvallen in Syrië en confrontaties tussen Iran, Israël en de VS, bleef een grootschalige ontwrichting uit. Zowel aandelenmarkten als grondstoffenprijzen reageerden opvallend rustig, mede omdat de fysieke leveringen van olie en gas uit de Golfstaten grotendeels onaangetast bleven.

Volgens het meest recente rapport van KKR (Thoughts from the Road – Middle East, oktober 2025) bevindt de regio zich in een fase van structurele heroriëntatie. Hervormingen, investeringen en samenwerking vormen opnieuw de rode draad, waarbij vooral de Gulf Cooperation Council (GCC)-landen zich ontwikkelen van traditionele kapitaalexporteurs naar bestemmingen waar internationale beleggers zelf actief kapitaal willen inzetten in de volgende thema's:

1. Diversificatie

De Golfstaten investeren massaal in het verbreden van hun economische basis. Waar olie decennialang de belangrijkste inkomstenbron was, verschuift het zwaartepunt nu naar industrie, toerisme, technologie en duurzame energie.

- Saoedi-Arabië richt via het Public Investment Fund (PIF) circa 80% van zijn meer dan $1 biljoen aan kapitaal op binnenlandse megaprojecten, waaronder NEOM, groene waterstof en productiecapaciteit. Deze projecten bieden volop kansen voor buitenlandse partners.

- De Verenigde Arabische Emiraten (VAE) versterken hun positie als regionaal knooppunt voor handel en kapitaalstromen. In 2024 werd ongeveer 6 miljard dollar opgehaald via beursintroducties, en ook in 2025 blijft het tempo van IPO’s en private equity-transacties hoog. Voor beleggers liggen hier vooral kansen in exportgerichte productie, duurzame grondstoffenketens en energie-infrastructuur.

2. Infrastructuur en private lending

Volgens KKR vertegenwoordigen lopende en geplande projecten in de Golfstaten inmiddels meer dan $3 biljoen, goed voor anderhalf keer het gezamenlijke bbp van de regio. Dit schept een uitzonderlijk aantrekkelijk speelveld voor private infrastructuurfondsen, asset-based finance en projectfinanciering. Vastgoed en logistiek profiteren van de snelle verstedelijking en bevolkingsgroei, terwijl private lending een steeds belangrijkere rol speelt als alternatief voor commerciële banken, die door strengere regelgeving terughoudender zijn geworden. De Golfregio ontwikkelt zich daarmee tot een nieuwe hotspot voor private credit, een middel om te diversifiëren buiten de verzadigde Westerse markten.

3. Beleidsstabiliteit en hervormingen

Een belangrijk verschil met eerdere decennia is de sterk verbeterde beleidsstabiliteit. Overheden voeren nu langetermijnagenda’s met duidelijke strategische doelen. KKR spreekt in dit verband van een “nieuwe investeringsarchitectuur” in de Golfregio.

De publieke schuldratio’s zijn laag, volgens GCC-Stat daalde de gemiddelde schuld tot ongeveer 29.8% van het bbp in 2023, fors onder de piek van 40.3% in 2020 en de begrotingsposities zijn solide. Tegelijkertijd trekken vrije zones en belastingvoordelen multinationals aan, terwijl regelgeving rond buitenlands eigendom verder wordt versoepeld. In Saoedi-Arabië werd begin 2025 een wet aangenomen die buitenlanders ruimere rechten op vastgoedbezit biedt. De VAE beschikken inmiddels over meer dan 40 vrije zones waar 100% buitenlands eigendom en volledige winstrepatriëring mogelijk zijn.

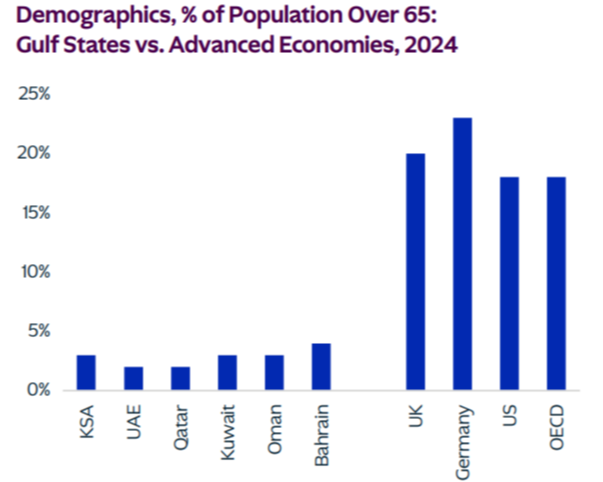

4. Demografie en digitalisering

De jonge bevolking van de Golfstaten is een krachtige drijver van binnenlandse groei. Met een gemiddelde leeftijd onder de 30 jaar en een snelgroeiende middenklasse stijgt de vraag naar onderwijs, gezondheidszorg, fintech, e-commerce en woningbouw. De sterke digitale adoptie, ondersteund door 5G-netwerken, kunstmatige intelligentie en datacenters, opent bovendien nieuwe investeringskansen in technologische infrastructuur, cloudcapaciteit en consumentendiensten.

5. Kapitaalinflows op wereldschaal

De kapitaalstromen naar de Golfregio nemen snel toe en bereiken inmiddels niveaus die vergelijkbaar zijn met die van ontwikkelde markten. Saoedi-Arabië heeft al 440 miljard dollar aan projecten toegekend en nog eens 1,5 biljoen dollar in de pijplijn. De VAE blijven internationale beleggers aantrekken via een sterke toestroom van beursintroducties, durfkapitaal en samenwerkingen met sovereign wealth-fondsen.

AI en de toekomst van de analist

In een recente editie van Barron’s Magazine verscheen een intrigerende analyse over een vraag die steeds luider klinkt in de financiële wereld: kan kunstmatige intelligentie op termijn ook de rol van buy- en sell-side-analisten overnemen? Die discussie kreeg in oktober nieuwe brandstof nadat Sam Altman onthulde dat OpenAI een geheime divisie heeft opgericht onder de naam Project Mercury.

Volgens Barron’s heeft OpenAI inmiddels zo’n honderd voormalige investment bankers aangetrokken van onder meer JPMorgan Chase, KKR, Goldman Sachs en Morgan Stanley. Hun taak: het ontwerpen van prompts en financiële modellen waarmee AI-systemen routinematige taken van junior bankiers kunnen overnemen. Denk aan het bouwen van waarderingsmodellen, het analyseren van financiële data en het voorbereiden van transactiedocumentatie.

De ambitie van Project Mercury is om AI te trainen tot een digitale analist die zelfstandig of semi-autonoom kan modelleren, analyseren en rapporteren, een fundamentele stap richting grootschalige automatisering binnen investment banking. Dat zou ook gevolgen hebben voor waarderingswerk, corporate actions en IPO-voorbereidingen. In 2024 concludeerden onderzoekers Li, Tu en Zhou in hun paper 'The Promise and Peril of Generative AI: Evidence from GPT-4 as Sell-Side Analysts' nog dat menselijke analisten op dat moment beter presteerden dan de AI-modellen. Altman’s doel is nu om dat verschil snel te dichten.

De impact op banken en vermogensbeheerders

De vraag is niet alleen wanneer, maar ook hoe AI het bank- en vermogensbeheermodel zal veranderen. Volgens onderzoek van McKinsey & Company (How AI could reshape the economics of the asset-management industry, juli 2025) kan generatieve AI tussen 25% en 40% van de kostenbasis in asset management beïnvloeden.

De sector bevindt zich volgens McKinsey op een kantelpunt. Jarenlang profiteerden vermogensbeheerders van lage rentes en stabiele groei, maar sinds 2022 staan marges onder druk. Beheerskosten lopen op, opbrengsten worden volatieler en concurrentie van passieve strategieën neemt toe. In Noord-Amerika daalden de marges de afgelopen vijf jaar met zo’n drie procentpunt; in Europa zelfs met vijf.

Het wordt bovendien steeds moeilijker om de toegevoegde waarde van actief beheer te bewijzen. Slechts ongeveer vijf procent van de actieve Amerikaanse fondsbeheerders verslaat dit jaar hun referentie-indices. Daardoor verschuift de druk naar schaalvergroting, automatisering en kostenreductie, ontwikkelingen die de rol van AI verder versterken.

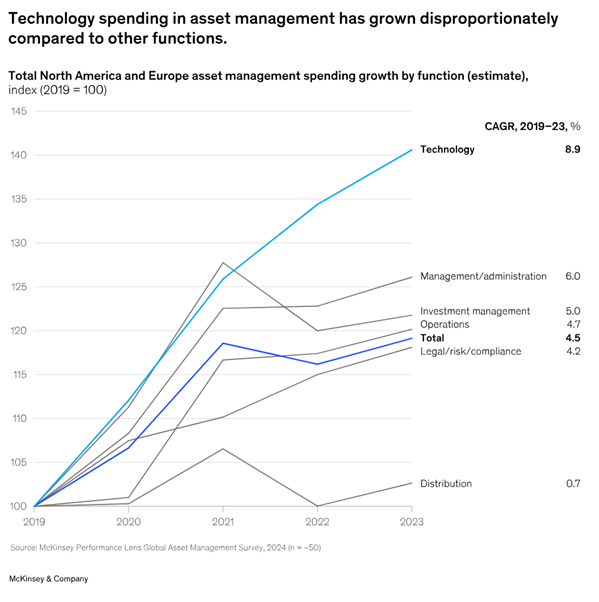

McKinsey ziet de grootste efficiëntiewinst bij de distributieprocessen, ondersteuning van beleggingsteams en compliance-automatisering. Toch waarschuwen de onderzoekers dat veel instellingen moeite hebben om rendement te halen op hun technologische investeringen. Ondanks fors stijgende IT-uitgaven, gemiddeld 8.9% groei per jaar, is er nauwelijks een verband met lagere kosten of hogere productiviteit. Dat komt doordat 60% tot 80% van de IT-budgetten nog altijd wordt besteed aan het onderhoud van verouderde systemen, in plaats van aan fundamentele digitale vernieuwing.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Waardebeleggen in het AI-tijdperk

De opkomst van kunstmatige intelligentie vertoont opvallende gelijkenissen met de internetbubbel van eind jaren negentig. In december 1999 vroeg Barron’s zich spottend af: “What’s Wrong, Warren?”. De internetrevolutie was toen op haar hoogtepunt, en Warren Buffett, die de hype bewust negeerde, werd weggezet als ouderwets.

Vijfentwintig jaar later herhaalt de geschiedenis zich in een nieuw jasje. AI is het nieuwe internet: een revolutionaire technologie die markten opstuwt en beleggers verleidt tot ongeduld. Sommigen, zoals investeerder Guy Spier, menen dat AI het einde van waardebeleggen inluidt, omdat het de informatievoorsprong van menselijke analisten heeft uitgevlakt.

Spier beschrijft hoe hij in de jaren negentig nog dagenlang jaarverslagen doorploegde, bedrijven belde en aandeelhoudersvergaderingen bezocht om inzichten te vinden die anderen misten. Tegenwoordig is vrijwel alle informatie direct beschikbaar via internet en grote taalmodellen als ChatGPT of Gemini. De toegang tot data en de snelheid van analyse zijn geëgaliseerd, maar daarmee is de essentie van waardebeleggen niet verdwenen.

De auteurs van het recente Barron’s-artikel, zelf ervaren value-managers, stellen juist dat dit het moment is waarop de waarde-filosofie nieuw leven krijgt. In een markt waarin indexfondsen blind kopen en verkopen, neemt de inefficiëntie toe, de zuurstof waarop waardebeleggers floreren. De kracht van waardebeleggen ligt niet in informatievoorsprong, maar in twee onvervangbare menselijke eigenschappen: tijd en temperament. Tijd, omdat echte waarde zich pas na jaren openbaart. Temperament, omdat maar weinigen de rust en discipline hebben om standvastig te blijven wanneer markten panikeren.

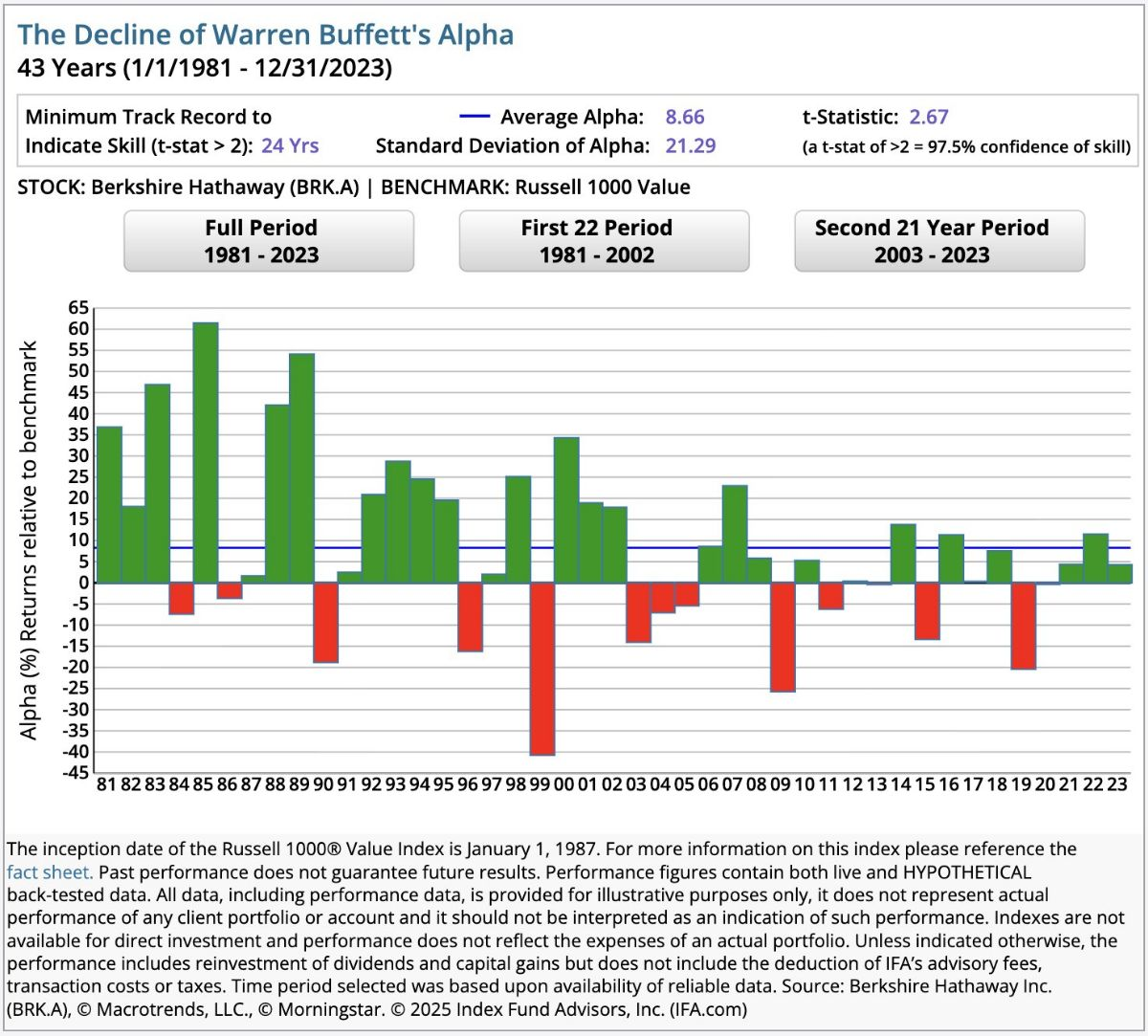

AI kan miljarden datapunten verwerken, maar het bezit geen moed, de eigenschap die Buffett kenmerkt. Hij kocht toen anderen verkochten, zoals tijdens de kredietcrisis en de eurocrisis. Onderstaand opiniestuk van Buffett in de New York Times, getiteld "Buy American. I Am." exact een maand na de val van Lehman Brothers spreekt wat dat betreft boekdelen.

Buffett's ware kracht lag niet in technologie, maar in consistentie en aanpassingsvermogen. Ironisch genoeg werd de man die ooit zei nooit in technologie te investeren, later grootaandeelhouder van Apple en IBM. Zijn principes bleven onveranderd, maar zijn toepassing evolueerde met de tijd.

Zo zal ook de moderne waardebelegger AI gebruiken als hulpmiddel, niet als orakel. Technologie versnelt onderzoek en ontleedt patronen, maar de inschatting van (intrinsieke) waarde en risico blijft menselijk. Buffett vatte het ooit kernachtig samen:

“The stock market is a device to transfer money from the impatient to the patient.”

Onderzoek van Frazzini, Kabiller & Petersen (2011) laat zien dat Buffett’s rendementen deels te verklaren zijn door hefboom (verzekeringsfloat), kwaliteit en waardering, maar dat zijn gedrag en cultuur de doorslag geven. Zijn zelfbeheersing en langetermijnvisie vormen de ware bron van zijn alpha, eigenschappen die, anders dan technologie, niet te modelleren zijn.

De auteurs sluiten af met een geruststelling die Buffett zelf in 2023 gaf: nieuwe technologieën nemen geen kansen weg, ze scheppen nieuwe. Mensen blijven vatbaar voor overmoed en emotie en zolang markten door psychologie worden gedreven, zal waardebeleggen niet verdwijnen maar juist bloeien.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .