Economie & Markten #45 - Twee snelheden in één economie: waarom de Fed gevangen zit tussen groei en ongelijkheid

Sterke winstgroei aan de top maskeert de druk op middenklasse en mkb, waardoor het monetaire beleid steeds lastiger te balanceren valt.

De onderwerpen van deze week:

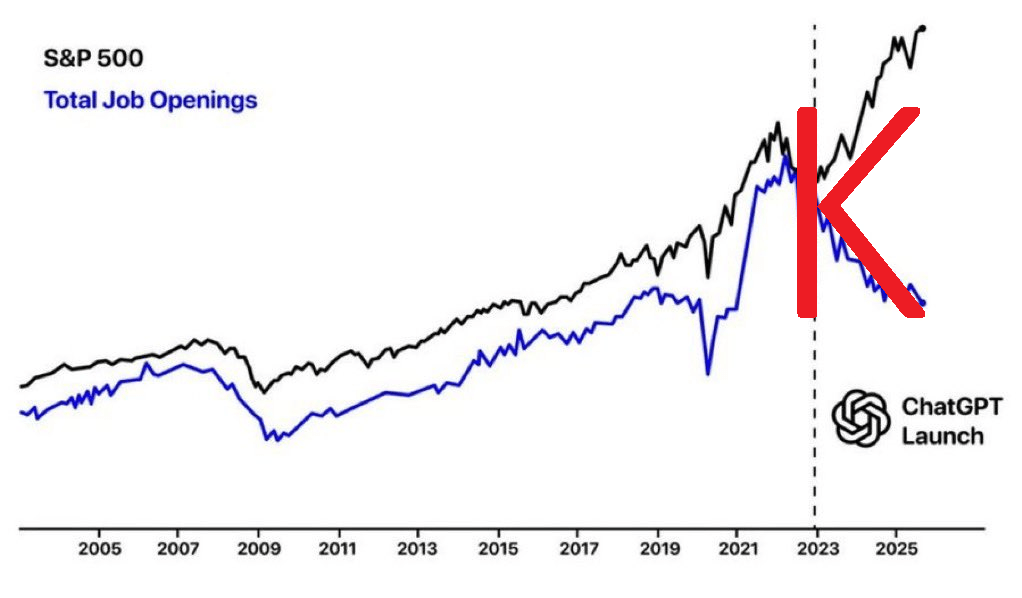

Een K-Shaped Recovery: een verdeeld herstel stelt de FED voor dilemma’s

De Amerikaanse economie bevindt zich op een kruispunt. Op het eerste gezicht ogen de cijfers solide: de groei blijft met ongeveer twee procent boven verwachting, de werkloosheid schommelt rond de vier procent en de inflatie is gedaald van bijna negen procent in 2022 naar ongeveer drie procent nu. Ook de beurzen staan op recordhoogte. Toch is het beeld achter die cijfers minder geruststellend. Onder de oppervlakte ontvouwt zich een zogenoemde K-shaped recovery, een herstel dat zich in twee richtingen beweegt. De bovenste poot van de K vertegenwoordigt de winnaars van het nieuwe economische tijdperk, de onderste poot de achterblijvers.

De bovenkant van de K: kapitaal rendeert

Aan de bovenkant bevinden zich de sectoren en groepen die profiteren van structurele trends en overvloedig kapitaal. De technologiesector blijft de groeimotor van de Verenigde Staten: bedrijven actief in kunstmatige intelligentie, cloud computing en halfgeleiders boeken recordwinsten, gedreven door productiviteitsstijging en grote investeringen in datacenters. De efficiëntiewinst van AI compenseert stijgende loonkosten en vergroot de marges. Dankzij sterke kasstromen kunnen deze ondernemingen hun groei grotendeels zelf financieren en ondervinden zij weinig hinder van hogere rentetarieven.

Ook grote bedrijven buiten de technologiesector profiteren. Hun schaal, kasreserves en krediettoegang maken herfinanciering relatief goedkoop, een voordeel dat kleinere spelers niet hebben. Vermogende huishoudens liften mee op dit herstel doormiddel van aandelenmarkten die nieuwe hoogtepunten bereiken en vastgoed in toplocaties waardevast blijft. Voor deze groep versterkt de hogere rente zelfs het gevoel van financiële zekerheid.

Deze factoren houden de consumptie op peil en doen het macro-economische beeld robuust lijken. Bedrijven met sterke balansen, lage schuldgraad en prijszettingsmacht blijven aantrekkelijk, terwijl rentegevoelige sectoren kwetsbaar blijven. Aan de top van de K blijven kapitaalkrachtige consumenten moeiteloos premiumproducten kopen, van de sportwagens van Ferrari tot Hermès-tassen en Apple’s iPhone 17 Pro.

De onderkant van de K: arbeid en middenklasse onder druk

Voor een groot deel van de Amerikaanse huishoudens ligt de werkelijkheid heel anders. Hoewel de inflatie op papier is teruggebracht tot drie procent, stijgen de prijzen van huur, verzekeringen, elektriciteit, gezondheidszorg en dagelijkse boodschappen sneller dan de officiële cijfers suggereren. De reële koopkracht van de middenklasse blijft lager dan vóór de pandemie. Kleine en middelgrote ondernemingen, de ruggengraat van de werkgelegenheid, kampen met financieringskosten die sinds 2021 zijn verdubbeld. Waar grote bedrijven probleemloos toegang hebben tot de kapitaalmarkt, betalen kleine ondernemers vaak acht tot tien procent rente op leningen. Dat remt investeringen, drukt marges en dwingt velen om personeel te verminderen of uitbreidingsplannen uit te stellen.

Ook de arbeidsmarkt vertoont scheuren. Achter het lage nationale werkloosheidscijfer schuilt een groeiende kloof tussen hoog- en laagopgeleiden. In technologie, consultancy en engineering is de vraag naar personeel groter dan ooit, terwijl banen in logistiek, horeca en retail juist verdwijnen. De economie oogt als geheel gezond, maar de ongelijkheid tussen beroepsgroepen neemt verder toe.

Wat we zien is geen tijdelijk fenomeen maar een structurele verschuiving. Technologische vooruitgang verhoogt de productiviteit in kapitaalintensieve sectoren, maar verdringt arbeid in traditionele industrieën. Kapitaal concentreert zich bij een beperkt aantal bedrijven en huishoudens met toegang tot financiële markten, terwijl de rest afhankelijk blijft van duur krediet en looninkomen.

Demografische en regionale verschillen versterken deze trend. Oudere, vermogende huishoudens profiteren van hogere rentetarieven en hebben minder kredietbehoefte, terwijl jongere gezinnen met hypotheken en studieschulden juist onder druk staan. De groei concentreert zich in zuidelijke staten die profiteren van industriebeleid en fiscale voordelen, terwijl de oude industriestaten verder achterblijven.

Zelfs het overheidsbeleid draagt bij aan de scheefgroei. Fiscale stimulansen en subsidies vloeien vooral naar strategische sectoren als energie, defensie en technologie, niet naar arbeidsintensieve diensten. Volgens de National Federation of Independent Business blijven de investeringsplannen van kleine bedrijven voor de komende zes maanden onder het niveau van vóór de pandemie. Aan de onderkant van de K zien we dat bedrijven als Chipotle, Airbnb en hotels in Las Vegas lijden onder terughoudende consumenten.

De Fed in spagaat

De Amerikaanse centrale bank bevindt zich in een lastige positie. Anders dan de Europese Centrale Bank heeft de Federal Reserve niet één, maar twee wettelijke doelstellingen. Enerzijds moet zij de inflatie terugbrengen richting de doelstelling van 2%, om de koopkracht en de geloofwaardigheid van het monetaire beleid te beschermen. Anderzijds heeft zij de taak om de werkgelegenheid op een zo hoog mogelijk niveau te houden, het zogeheten volledige-werkgelegenheidsdoel.

In stabiele tijden gaan die twee doelen vaak hand in hand. Lage inflatie stimuleert consumptie, hoge werkgelegenheid ondersteunt groei. Maar in de huidige, verdeelde economie trekken beide missies juist van elkaar weg. Inflatie beteugelen vereist een restrictief beleid, terwijl de zwakkere segmenten van de arbeidsmarkt juist monetaire versoepeling nodig hebben. De Fed bevindt zich daardoor in een klassieke spagaat: elk besluit dat de ene helft van de economie helpt, lijkt de andere te schaden.

Het K-vormige herstel is deels een gevolg van dit spanningsveld. Renteverhogingen zijn een bot instrument, veel minder gericht dan het fiscaal beleid van belastingen en herverdeling. Zoals voormalig Fed-econoom Claudia Sahm het eens verwoordde: “Interest rates are a blunt tool, far less targeted than the tax-and-transfer toolkit of fiscal policy.”

De paradox is dat het beleid van de Fed, bedoeld om evenwicht te herstellen, de ongelijkheid juist vergroot. Hogere rentes beperken kredietverlening en drukken consumptie aan de onderkant van de economie, terwijl de bovenkant profiteert van hogere rendementen op spaargeld en stijgende activaprijzen. Zo versterkt elk rente- en inflatiebesluit de tweedeling die het probeert te corrigeren.

De centrale bank weet dat een te vroege renteverlaging het risico met zich meebrengt dat inflatieverwachtingen opnieuw oplopen, wat de geloofwaardigheid van het beleid zou ondermijnen. Maar verder verkrappen vergroot de druk op lagere inkomens en het MKB, die al worstelen met hoge financieringskosten. Het resultaat is een impasse waarin geen enkele beleidsoptie zonder bijwerkingen is.

De markt prijst momenteel in dat de beleidsrente rond het einde van dit jaar daalt naar circa 3,75%, en verder richting 3,25% eind 2026. Mocht dat scenario uitkomen, dan zou dat resulteren in een steiler rentecurveverloop, wat gunstig is voor kredietcreatie: banken kunnen kort lenen tegen lagere tarieven en langer uitlenen tegen hogere rendementen. Toch blijft het dilemma fundamenteel: hoe houd je inflatie onder controle zonder het herstel van de onderkant van de economie verder te breken?

Amerikaanse politieke impasse verdiept economische schade

De Amerikaanse federale overheid is inmiddels ruim vijf weken gedeeltelijk gesloten door een politieke patstelling in Washington. De Republikeinse meerderheid in het Huis van Afgevaardigden en de Democratische Senaat kunnen het niet eens worden over de begroting voor het nieuwe fiscale jaar. De twist gaat niet alleen over uitgavenplafonds, maar ook over beleidsterreinen als zorgsubsidies onder de Affordable Care Act en federale steunprogramma’s.

De economische schade wordt steeds zichtbaarder. Volgens Goldman Sachs kost de shutdown ongeveer 1,15 procentpunt aan BBP-groei in het vierde kwartaal van 2025, al zal een deel daarvan begin 2026 worden ingehaald. Door het stilvallen van federale diensten blijven cruciale economische data, waaronder werkgelegenheidscijfers, uit, wat beleidsmakers en beleggers in het duister laat tasten.

De Federal Aviation Administration (FAA) waarschuwt bovendien voor personeelstekorten, waardoor 40 Amerikaanse luchthavens hun vluchtcapaciteit met circa tien procent moeten verminderen. Ook bouw- en infrastructuurprojecten liggen stil, waardoor het vertrouwen in de reële economie verder afbrokkelt.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Democratische winst verhoogt druk op Republikeinen

De politieke druk op de Republikeinen neemt intussen toe na duidelijke Democratische overwinningen bij de regionale verkiezingen van deze week. In New York, Virginia en New Jersey boekte de partij stevige winst, en in Californië stemden kiezers voor een hervorming van het kiesdistrictsysteem, wat Democraten naar verwachting vijf extra zetels kan opleveren na 2026. In New York City werd de 34-jarige Zohran Mamdani overtuigend verkozen tot burgemeester, waarmee hij voormalig gouverneur Andrew Cuomo en Republikein Curtis Sliwa ruim achter zich liet.

Mamdani, een uitgesproken democratisch socialist, wordt door president Trump spottend de “kleine communist” genoemd, een bijnaam die zowel zijn populariteit bij progressieve kiezers als zijn polariserende reputatie onderstreept. Zijn overwinning laat zien dat de Democraten, wanneer zij jonge en charismatische kandidaten weten te positioneren, opnieuw momentum kunnen opbouwen richting de tussentijdse verkiezingen van 2026. Of de partij die lijn moet doortrekken in een meer progressieve, socialistische richting, zoals eerder bepleit door Bernie Sanders, is nog onduidelijk.

Feit is dat de publieke onvrede over de economie groot blijft: bijna twee derde van de Amerikanen beoordeelt die als “slecht” of “zeer slecht”, terwijl 54% van de bevolking het beleid van president Trump afkeurt. Analisten zien de recente uitslagen dan ook als een vroegtijdige waarschuwing voor de Republikeinen. Historisch gezien wint de oppositiepartij gemiddeld 25 zetels tijdens de midterms, een scenario dat de kans vergroot dat de Democraten het Huis van Afgevaardigden heroveren.

Marktimpact en beleidsrisico’s

De politieke impasse heeft ook markteffecten. De plannen van Mamdani om $70 miljard te lenen voor betaalbare woningbouw botsen met het grondwettelijk schuldplafond van New York en de afhankelijkheid van deelstaatsteun. Voorstellen voor hogere belastingen en gratis openbaar vervoer lijken politiek onhaalbaar, al tonen ze de richting van zijn beleid.

Volgens S&P en J.P. Morgan is er geen directe dreiging voor de kredietwaardigheid van New York, dankzij begrotingsregels en staatstoezicht. Toch lieten vastgoedfondsen met focus op New York, zoals SL Green Realty Corp. en Vornado Realty Trust, al forse koersverliezen zien. Ook New York-munibonds presteren zwakker dan de bredere markt. President Trump heeft New York opnieuw toegevoegd aan de lijst van “anarchistische steden”, naast Portland, Los Angeles en San Diego, waarmee hij dreigt federale steun te beperken. Het politieke toneel in Washington blijft daarmee muurvast zitten: Democraten voelen momentum, Republikeinen blokkeren de begroting, en de Amerikaanse economie betaalt de prijs.

Politieke verdeeldheid remt Europa’s hervormingskracht

Nederland: formatie blijft zoeken naar hervormingscoalitie

De Nederlandse kabinetsformatie verloopt moeizaam. Een coalitie over links lijkt onwaarschijnlijk, aangezien de VVD samenwerking met GroenLinks–PvdA uitsluit. Binnen de VVD hebben bovendien meer conservatieve kandidaten de meeste voorkeurstemmen ontvangen, wat de koers van de partij verder naar rechts verschuift. De meest waarschijnlijke optie blijft een centrum-rechtse combinatie van D66, VVD, CDA en JA21, al stuit vooral de samenwerking tussen D66 en JA21 op aanzienlijke weerstand binnen de D66-achterban.

België: impasse over meerjarenbegroting vertraagt hervormingen

Ook in België blijft de politieke onzekerheid groot. Op 6 november bracht premier Bart De Wever verslag uit aan koning Filip over de vastgelopen onderhandelingen rond de meerjarenbegroting 2026–2029. Omdat de regering-De Wever de deadline niet haalde, werkt België voorlopig met zogeheten “voorlopige twaalfden”: maandelijkse uitgaven op basis van het vorige begrotingsjaar. Daardoor kunnen nieuwe fiscale maatregelen, waaronder de meerwaardebelasting, niet worden ingediend of gestemd. Dit veroorzaakt een begrotingsgat van circa één miljard euro in 2026. De premier heeft een nieuwe termijn van vijftig dagen ingesteld om alsnog tot een akkoord te komen, maar belangrijke dossiers zoals pensioenen, loonnorm, belastinghervorming en nachtarbeid blijven onopgelost.

Politieke vermoeidheid drukt hervormingsagenda in Europa

De ontwikkelingen in Nederland en België passen in een bredere Europese trend. In steeds meer landen, waaronder Duitsland en Frankrijk, stokt de hervormingsagenda door fragmentatie en coalitievermoeidheid. Middenpartijen verliezen terrein, populistische partijen winnen aan invloed en consensuspolitiek maakt plaats voor korte-termijndenken.

Recente analyses, zoals 'Navigating a Fractured Horizon' (Europese Centrale Bank) en 'Unity or Fragmentation?' van Collignon & Orsitto, tonen aan dat politieke fragmentatie rechtstreeks samenhangt met lagere groei, stijgende schuldniveaus en afnemend markvertrouwen. Hun conclusie is duidelijk: zonder hernieuwde bestuurlijke stabiliteit en consensus dreigt Europa in een fase van beleidsstilstand, waarin populisme en schuldopbouw elkaar versterken. Dat vormt een structureel risico voor de economische veerkracht van het continent en een factor die beleggers nauwlettend in de gaten houden.

Beursmomentum neemt af

Na een sterke zomer verliest de aandelenmarkt duidelijk aan kracht. De grote Amerikaanse indices sloten deze week lager, waarbij vooral technologie- en AI-gerelateerde aandelen onder druk stonden. Zorgen over hoge waarderingen, een voorzichtiger toon van de Federal Reserve en politieke onzekerheid rond de government shutdown leiden tot terughoudendheid onder beleggers.

De technologiesector, jarenlang de motor achter de beursrally, stond deze week in de schijnwerpers, maar ditmaal aan de zwakkere kant. Beleggers beginnen vraagtekens te plaatsen bij de hoge waarderingen van toonaangevende tech- en AI-aandelen. De Nasdaq noteert met een forward P/E van circa 29 ruim boven het tienjaarsgemiddelde van 25, waardoor de ruimte voor tegenvallers in winstgroei of inflatie beperkt is. Daarnaast zorgt de hoge concentratie van beleggers in populaire momentumposities voor extra volatiliteit. Waar technologiebedrijven eerder de stijging aanvoerden, zien we nu juist winstnemingen en een verschuiving naar defensievere sectoren.

Het marktsentiment is merkbaar risicomijdender geworden. Beleggers verkiezen defensieve posities en zoeken vaker hun toevlucht tot veilige havens zoals staatsobligaties en de Amerikaanse dollar. De recente daling van de olieprijzen versterkt het afwachtende karakter van de markt. Na maanden van sterke koersstijgingen kiezen veel partijen voor winstnemingen. Analisten wijzen erop dat een tijdelijke correctie van ongeveer 10% gebruikelijk en gezond is binnen een langere bullmarkt, vooral na periodes van overmatig optimisme.

De winstgroei binnen de S&P 500 wordt inmiddels gedragen door een steeds kleiner aantal ondernemingen. Waar grote AI-namen de afgelopen maanden het sentiment domineerden, zien we nu een rotatie richting meer defensieve sectoren zoals gezondheidszorg en nutsbedrijven. De markt lijkt daarmee te verschuiven van euforie naar consolidatie.

Twijfel over financiering OpenAI-plannen

De discussie rond OpenAI’s investeringsambities laaide deze week opnieuw op na een toelichting van CEO Sam Altman. Waar eerder werd gesproken over enkele honderden miljarden, bevestigde Altman dat het bedrijf inzet op circa USD 1,4 biljoen aan investeringen tot 2030 om een wereldwijde AI-infrastructuur op te bouwen. Die schaal roept vragen op over de financiering. OpenAI behaalt naar verwachting een jaaromzet van ruim USD 20 miljard eind 2025, maar rekent op een explosieve groei richting honderden miljarden per jaar richting 2030. Altman ontkende dat OpenAI om overheidssteun of garanties vraagt, en benadrukte dat “de overheid geen winnaars of verliezers moet kiezen.” Wel ziet hij ruimte voor samenwerking bij de bouw van nationale AI-infrastructuur en de versterking van de Amerikaanse chipketen. Volgens Altman groeit de wereldwijde vraag naar rekenkracht sneller dan het aanbod. Het risico van te weinig capaciteit acht hij groter dan dat van te veel, een “noodzakelijke gok om de infrastructuur van de toekomst te bouwen.”

Conclusie – een nieuwe wall of worry

Beleggers staan voor een vertrouwde uitdaging: navigeren door een omgeving van hoge waarderingen, gemengde economische signalen en toenemende politieke onzekerheid. De Amerikaanse aandelenmarkt klimt opnieuw tegen een wall of worry op: een klassiek kenmerk van een rijpe bullmarkt, waarin vertrouwen en voorzichtigheid elkaar voortdurend in evenwicht houden.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .