Familieholdings #46 - Insideraankopen wijzen op onderwaardering familieholdings

De onderwerpen van deze week:

Constellation Software en Topicus rapporteerden sterke kwartaalcijfers met aanzienlijke omzet- en kasstroomgroei, en blijven fors acquireren. Ondanks deze operationele successen blijven beleggers terughoudend door de angst voor de impact van AI op de nichesoftwarebedrijven. Insideraankopen bij Constellation, waaronder die van de nieuwe CEO, signaleren echter intern vertrouwen in de lage waardering en de toekomst.

KKR rapporteerde een recordkwartaal met $1,0 miljard aan fee-winst en $43 miljard instroom, grotendeels dankzij de synergie tussen verzekeringsdochter Global Atlantic en private credit. Hoewel een zeldzame 'clawback' van $350 miljoen uit een oud Azië-fonds het sentiment kort drukte, ligt de focus op de structurele groei van de verzekeringstak.

In Het Kort:

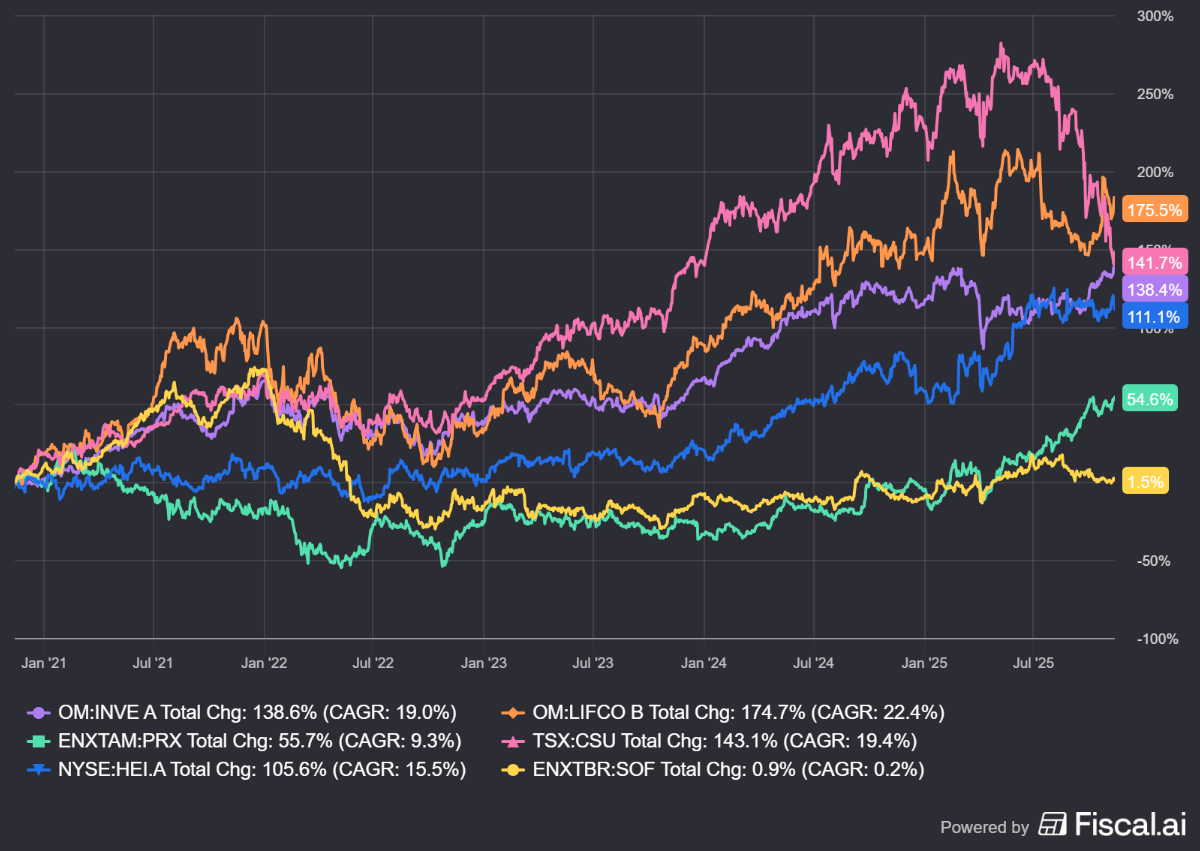

Investor AB (Stockholm: INVE.B) meldt dat Patricia Industries' dochteronderneming Laborie het Amerikaanse JADA System overneemt voor USD 440 miljoen. Met een totale potentiële waarde van USD 465 miljoen is dit een van de grootste add-on acquisities binnen Patricia Industries in recente jaren. JADA genereert op jaarbasis USD 60–67 miljoen omzet en wordt daarmee een betekenisvolle uitbreiding van Laborie. De deal wordt gefinancierd met extra schuld en moet in Q1 2026 worden afgerond.

Lifco (Stockholm: LIFCO-B) rapporteert dat CEO Per Waldemarson 15.000 aandelen heeft gekocht ter waarde van SEK 5,2 miljoen. De aankoop volgt twee weken nadat Dental-divisie EVP Martin Roland Linder ook al SEK 2,1 miljoen aan Lifco-aandelen kocht. Een sterk signaal vanuit de top van het bedrijf.

Prosus (Amsterdam: PRX) meldt dat iFood het Braziliaanse Advolve overneemt, een bedrijf dat gespecialiseerd is in AI-technologie voor realtime creatie en optimalisatie van advertentiecontent. Advolve’s technologie wordt geïntegreerd in iFood’s Ads-divisie, die sinds 2021 actief is en inmiddels door meer dan 230 bedrijven wordt gebruikt. Prosus Ventures was al sinds begin 2025 aandeelhouder. Financiële details van de transactie zijn niet bekendgemaakt.

Constellation Software’s (Toronto: CSU) Harris-divisie neemt het Franse Eloquant over, een SaaS-aanbieder van AI-gedreven klantcontact- en CX-oplossingen. Eloquant, gevestigd in Grenoble en Parijs, bedient meer dan 260 klanten in sectoren als verzekeringen, bankwezen, energie en telecom, en verwerkt jaarlijks ruim 450 miljoen klantinteracties.

HEICO (New York: HEI.A) neemt Axillon Fuel Containment over, een producent van brandstofcellen voor militaire en commerciële luchtvaart én voor diverse militaire voertuigen. Axillon staat bekend om zijn lange geschiedenis in crash- en veiligheidsgerichte brandstofsystemen. De onderneming, met zo’n 530 medewerkers en een grote productie- en engineeringfaciliteit in Georgia, wordt ondergebracht bij HEICO’s Electronic Technologies Group. HEICO verwacht dat de overname binnen een jaar winstbijdragend zal zijn.

Sofina (Brussel: SOF) zag deze week twee van haar Indiase participaties naar de beurs gaan. Pine Labs maakte een sterk debuut: het fintechbedrijf opende boven de uitgifteprijs en sloot 14% hoger, wat neerkomt op een waardering van circa EUR 2,75 miljard. De IPO werd 2,5× overschreven, vooral door institutionele vraag. Sofina bezit volgens het halfjaarverslag 1,70% van de aandelen. Ook Lenskart, een snelgroeiende brillen- en lenzenretailer met ruim 2.000 winkels in Azië, noteerde deze week in Mumbai. De IPO haalde INR 72,8 miljard (ca. EUR 707 miljoen) op en was 28× overschreven. Sofina is sinds 2019 minderheidsaandeelhouder, al werd het belang sindsdien geleidelijk afgebouwd.

Investor AB, Lifco, Prosus, Constellation Software, HEICO en Sofina worden momenteel aan de beurzen van Stockholm, Amsterdam, Toronto, New York en Brussel verhandeld op koersen van respectievelijk SEK 319,10, SEK 353,40, EUR 60,74, CAD 3.341,65, USD 246,72 en EUR 241 per aandeel.

Sterk 3i Group onder druk door zwak Frankrijk

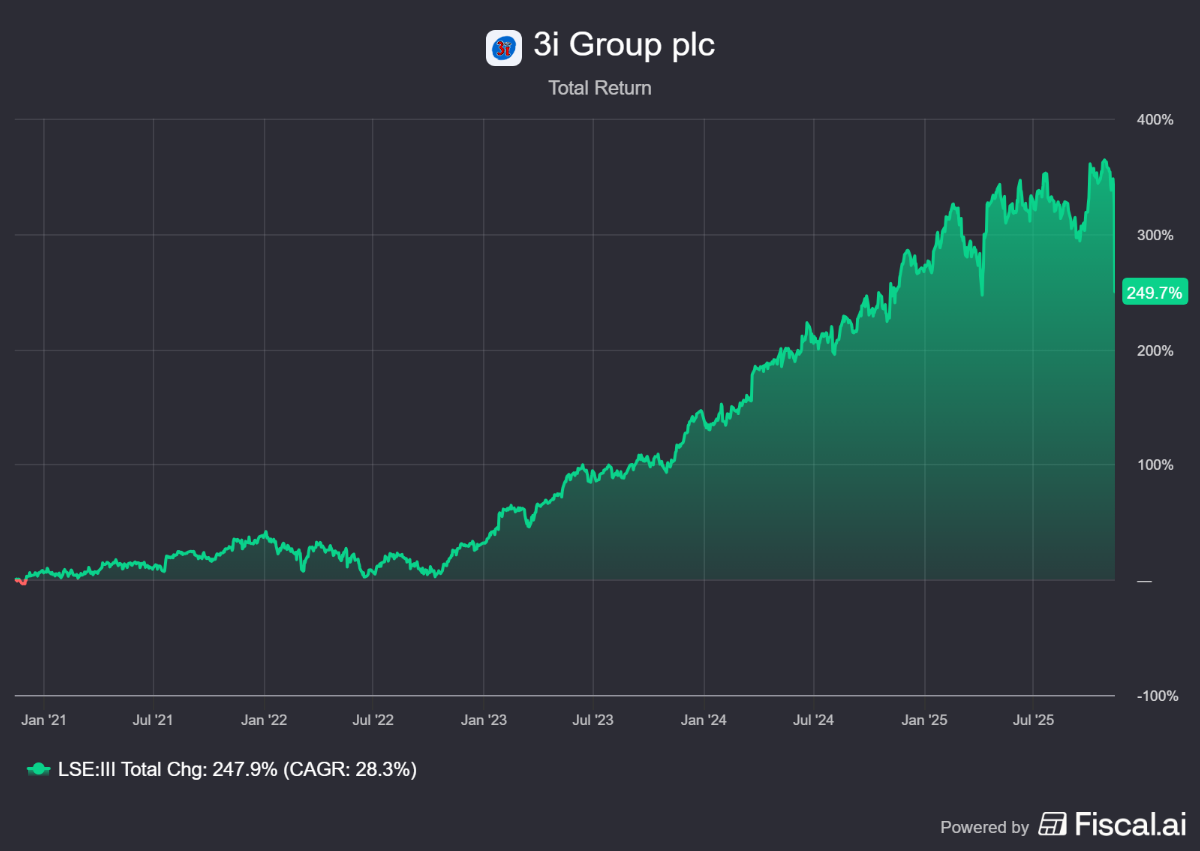

3i Group (Londen: III) publiceerde deze week zijn halfjaarcijfers over de periode tot en met september. De Britse investeringsholding had beleggers tijdens het Capital Markets Seminar in september al voorbereid op verzwakkende consumentenuitgaven in Duitsland en Frankrijk. Die boodschap klinkt in het halfjaarbericht opnieuw door. Inhoudelijk lagen de resultaten volledig in lijn met onze verwachtingen, maar de vooruitzichten die het management schetste drukten het aandeel fors omlaag. Naar onze mening betreft dit een duidelijke overreactie, een patroon dat we vaker zien in het huidige fragiele beursklimaat.

Brede winstgroei van de groep

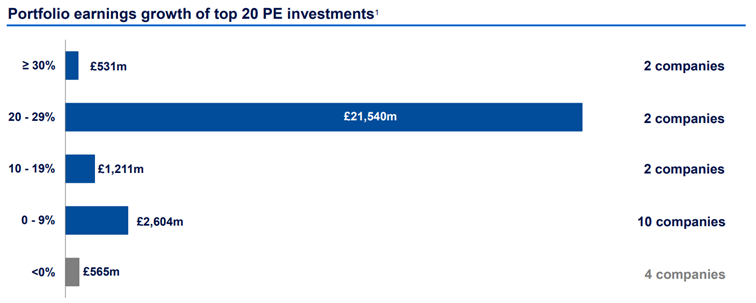

3i rapporteert elk kwartaal de door het bedrijf berekende intrinsieke waarde (NAV). Sinds eind juni is deze met 5% gestegen, sinds eind maart met 12% en op jaarbasis zelfs met 26%. Dat is een uitzonderlijk sterke ontwikkeling, zeker in het huidige macro-economische klimaat. De belangrijkste motor achter deze waardecreatie blijft de private-equityportefeuille, die een gross investment return van 14% realiseerde in de eerste helft van het boekjaar.

Vooral de langetermijnholdings Action en Royal Sanders droegen hier significant aan bij, maar ook elders in de portefeuille was sprake van brede winstgroei: maar liefst 98% van de twintig grootste investeringen noteerde een toename van de winst over de afgelopen twaalf maanden. Ongeveer 30% van deze bedrijven noteerde een winstgroei van 10% of meer, waarmee de kwaliteit en diversificatie van de portefeuille opnieuw duidelijk naar voren komt.

Ook aan de realisatiekant leverde 3i opnieuw bewijs van succesvolle waardecreatie. De eerder aangekondigde verkoop van het IT-servicesplatform MAIT werd afgerond tegen een IRR van 28%, terwijl de eerder gerealiseerde exit van MPM zelfs een multiple van 3,2x opleverde. Beide deals lagen ruim boven de interne doelstelling van minimaal 2x, wat onderstreept dat 3i niet alleen waarde opbouwt in de portefeuille, maar deze ook daadwerkelijk weet te incasseren, zelfs in een uitdagende transactieomgeving.

Action als het hart van de portefeuille

Als we inzoomen op het zwaartepunt van de groep: Action, goed voor ongeveer 80% van de totale portefeuilleverhouding van 3i, dan zien we een bedrijf dat ondanks tijdelijke tegenwind structureel blijft excelleren. Onze visie op Action is dat het fungeert als een robuuste compounder: een bedrijf dat waarde creëert via een combinatie van mid- tot high-single-digit like-for-like (LFL) groei en een uitzonderlijk consistent expansietempo. Het model vertoont sterke gelijkenissen met dat van serial acquirers, waarbij organische groei binnen de bestaande basis wordt gecombineerd met schaalvergroting via voortdurende uitbreiding.

Action leverde wederom cijfers af die in lijn lagen met deze verwachtingen:

- In maart 2025 gaf het management een guidance van 6,1% LFL-groei voor het kalenderjaar, de organische groei van de bestaande winkels. De realisatie tot eind september kwam uit op 6,3%.

- Action opende dit jaar al 221 winkels en voegde daar na het kwartaal nog eens 35 vestigingen aan toe. Het totaal komt daarmee op 255 winkels year-to-date, waarop het management de ambitie verhoogde van 370 naar 380 nieuwe winkels dit jaar. Omgerekend is dat meer dan één nieuwe winkel per dag. Sinds begin 2021 heeft Action daarmee bijna 1.600 winkels geopend.

De koersdaling die volgde op de halfjaarcijfers was dan ook niet het gevolg van deze solide operationele prestaties, maar vooral van de informatie die het management deelde over oktober en de verwachtingen voor de rest van het jaar.

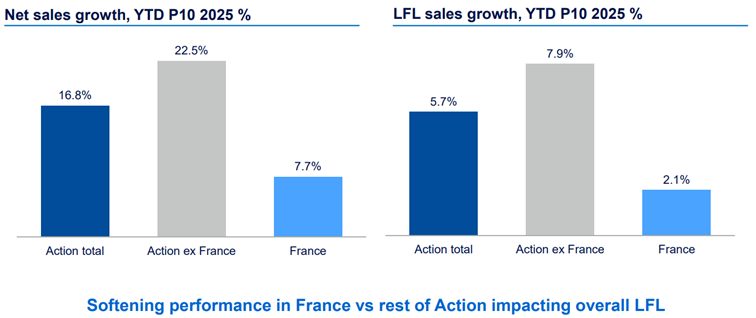

Frankrijk: de rem op de groeimotor

Frankrijk, goed voor ongeveer een derde van de totale omzet van Action, vormt op dit moment de grootste bron van tegenwind. De combinatie van politieke onrust, een structureel zwakke economie, hoge schulden en dalend consumentenvertrouwen zet druk op de verkoopdynamiek binnen het land. Waar Action buiten Frankrijk een indrukwekkende omzetgroei van 22,5% realiseerde, bleef Frankrijk steken op slechts 7,7%. In oktober werd de druk nog duidelijker zichtbaar: de like-for-like omzetgroei in Frankrijk draaide licht negatief en noteert daarmee year-to-date een magere groei van 2,1%.

Volgens het management is het feit dat de Franse LFL year-to-date nog positief is, op zichzelf al een prestatie. Concurrenten in de Franse discountsector hebben het nog aanzienlijk zwaarder, aldus het management. CEO Simon Borrows waarschuwt dat de zwakte in Frankrijk waarschijnlijk zal aanhouden in het komende kwartaal en dat de totale LFL-groei over 2025 hierdoor onder de guidance van 6,1% kan uitkomen. Dat vooruitzicht lijkt de belangrijkste oorzaak van de recente verkoopdruk.

Conclusie

Ondanks de tijdelijk zwakkere cijfers in Frankrijk blijft 3i opvallend optimistisch over de vooruitzichten van Action. Dat zien we niet alleen in hun toelichting, maar ook in hun concrete beslissingen. In oktober nam Action bewust extra schulden op om toekomstige groei te financieren en om eigen aandelen in te kopen bij bestaande aandeelhouders. 3i ontving hierbij £944 miljoen en besloot direct £755 miljoen daarvan te herinvesteren om het belang met nog eens 2,2% te vergroten, tot 62,3%.

Het vertrouwen wordt verder onderstreept door CEO Simon Borrows, die persoonlijk 30.000 extra aandelen 3i aankocht, een investering van ruim £1 miljoen. Een krachtig én slim signaal dat de scherpe koersreactie volgens hem niet in verhouding staat tot de onderliggende prestaties.

En dat is precies hoe wij het ook zien. Natuurlijk is het niet onbelangrijk dat een derde van de omzet in Frankrijk momenteel onder druk staat, en dat dit mogelijk enige tijd zal aanhouden. Maar de markt lijkt volledig voorbij te gaan aan het feit dat de overige twee derde, buiten Frankrijk, juist zeer sterk presteren, met een omzet- en LFL-groei van meer dan 22% en 7% respectievelijk. De expansie draait op volle toeren, het bedrijf opent meer winkels dan gepland en behoudt zijn dominante positie met opvallend sterke klantentrouw en een positief momentum in nieuwe markten zoals Roemenië en Zwitserland. De lange termijn casus blijft onaangetast, en de acties van het management van zowel Action als 3i bevestigen dat beeld.

3i Group PLC is de handelsweek aan de beurs van Londen geëindigd op een koers van GBP 33,35 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Sterke kwartaalcijfers Constellation en Topicus nemen AI-zorgen beleggers nog niet geheel weg

De investeringsholdings die actief zijn in het overnemen van nichesoftwarebedrijven, het Canadese Constellation Software (Toronto: CSU) en diens Nederlandse dochteronderneming Topicus.com (Toronto: TOI), publiceerden afgelopen week sterke kwartaalcijfers. Toch ligt de focus van beleggers nog steeds op de angst voor AI.

Topicus

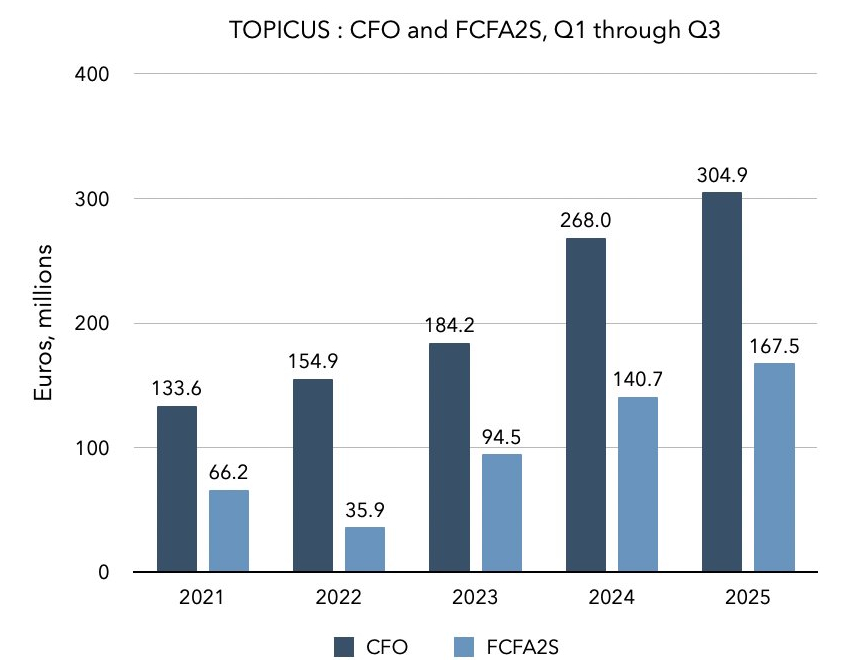

In het derde kwartaal groeide de omzet van Topicus met 24%, waarvan 3% organische groei betrof. De belangrijkste omzetcomponent, de wederkerige onderhoudsomzet, vertoonde een sterke autonome groei van 6%. De operationele kasstroom (CFO) steeg met een spectaculaire 53%. In bovenstaande figuur kunt u de ontwikkeling van de kasstroom in de eerste negen maanden van 2021 tot en met 2025 bekijken. De operationele kasstroom groeide jaarlijks met een samengesteld percentage van bijna 23%.

Qua overnames was het derde kwartaal wat aan de lichte kant, met EUR 19,2 miljoen. Zoals we eerder al in onze analyse over Topicus schreven, die u hier gratis kunt teruglezen, zorgde vooral het eerste kwartaal van 2025 voor vuurwerk met een kapitaaluitgave die het totaalbedrag aan overnames sinds de beursgang in 2021 ruim wist te overtreffen. Topicus behaalde op de investeringen in Asseco Poland alleen al 120% aan koersrendement. Daarbij zijn de (aanstaande speciale) dividenden nog niet eens in beschouwing genomen.

Uiteraard blijven de kleinere overnames wel een belangrijke levensader voor de Nederlandse overnamemachine, want daar behalen ze immers de hoogste rendementen op. Het is dan ook goed om te zien dat Topicus liet weten dat ze na kwartaalafsluiting voor nog eens EUR 45 miljoen aan overnamedeals heeft gesloten. Vooralsnog mogen we op operationeel gebied dus van een uitstekend jaar spreken voor deze van origine Nederlandse serial acquirer die op de Canadese Venture beurs noteert.

Constellation Software

Bij Constellation Software steeg de omzet In het derde kwartaal met 16%, waarvan 5% organische groei betrof (3% gecorrigeerd voor wisselkoerseffecten). Ook bij Constellation vertoonde de wederkerige onderhoudsomzet een autonome groei van 6%. De operationele kasstroom steeg met een puike 33%.

Qua overnames wist Constellation het gaspedaal goed in te trappen, met een totaal van USD 415 miljoen gespendeerd aan acquisities gedurende het kwartaal. Na het kwartaal werd voor nog eens USD 454 miljoen aan overnamedeals heeft gesloten. Het verdient een vermelding dat Constellation als 30% aandeelhouder indirect net zo goed meeprofiteert van de succesvolle kapitaaluitgaven van Topicus eerder dit jaar.

Ook Constellation weet op operationeel vlak dus duidelijk te overtuigen. Maar zoals gezegd hebben beleggers minder oog voor de fundamentele ontwikkelingen en ligt de focus met name op de angst voor AI. Vandaar dat we daar in het restant van dit artikel onze aandacht op vestigen.

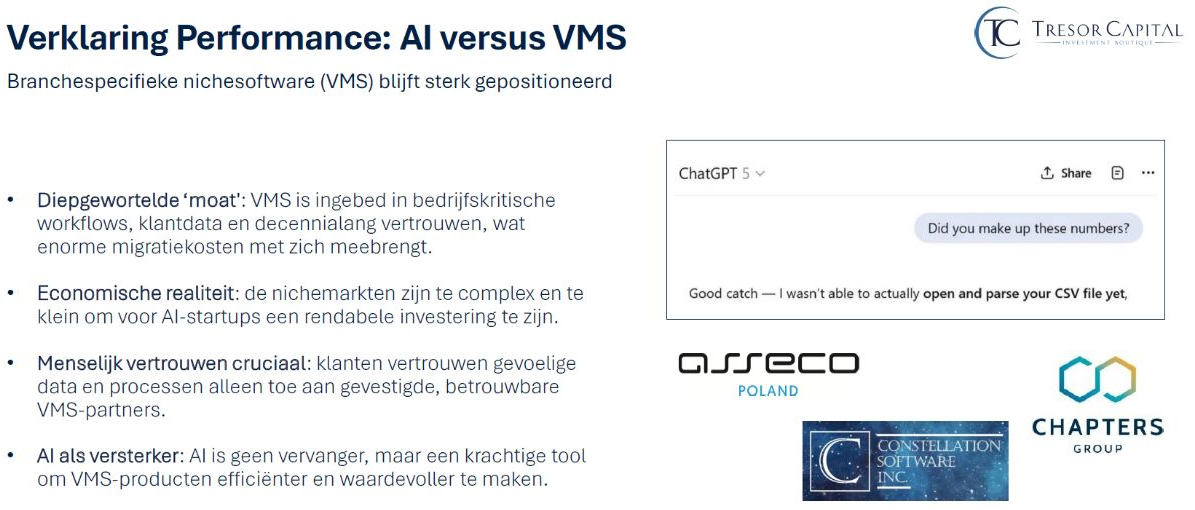

AI versus software

Zowel de autonome omzetgroei, de groei door overnames als de groei van de kasstroom van beide bedrijven lieten zien dat het "gewoon" business-as-usual is bij deze serial acquirers. Op de beurs houden sommige beleggers echter hun twijfels over de impact van Artificial Intelligence op de branchespecifieke software die Constellation en Topicus bezitten.

Wij beschouwen AI niet als existentiële bedreiging voor branchespecifieke software, omdat deze software diep verankerd is in bedrijfskritische functies met hoge overstapkosten. Factoren zoals het opgebouwde klantvertrouwen, diepe sectorkennis en de economische onhaalbaarheid om talloze kleine niches aan te vallen, creëren een robuuste verdedigingslinie. Wij denken juist dat AI een krachtig hulpmiddel voor efficiëntie en nieuwe waardecreatie binnen de bestaande software kan dienen, niet als een vervanging ervan.

Meer informatie over onze visie, leest u in dit artikel.

Eerder dit jaar werden beleggers in het aandeel Alphabet (het moederbedrijf van Google en YouTube) geconfronteerd met soortgelijke angsten, omdat de zoekmachine het zou gaan verliezen van ChatGPT. Verder was er de Deepseek correctie in februari en de correctie in april na de aankondiging van universele handelstarieven door de Amerikaanse president Trump. In ons verslag van de relatiedag vorige week schreven wij:"Na een periode van onzekerheid rond concurrentie vanuit ChatGPT, Deepseek en Trump's handelstarieven, hetgeen aantrekkelijke kansen bood om onze positie op te bouwen, herwon het bedrijf zijn leidende positie, wat resulteerde in sterke groei bij Cloud, Search en YouTube. Sinds de toevoeging aan de portefeuille was het met een rendement van +60,5% op de gemiddelde aankoopprijs direct een van de sterkste presteerders."Wij wagen ons niet aan voorspellingen, de markt proberen te timen is een fool's game. Op de korte termijn zitten hedgefondsen en quant traders te handelen om elk klein voordeeltje en prijsverschil uit te buiten. Partijen als Citadel betalen een godsvermogen om enkele nanoseconden eerder datafeeds van koerstransacties te verkrijgen. Op de korte termijn is de beurs een speelbal van het sentiment. Zoals Ben Graham, de leermeester van Warren Buffett, het ooit zei:

De intrinsieke waarde per aandeel is dit kwartaal bij al onze softwarebedrijven verder toegenomen, terwijl de beurskoersen van nagenoeg al deze bedrijven per saldo zijn gedaald. We zien daardoor bij Topicus, Constellation en onze andere softwareholdings waarderingen die we in lange tijd niet hebben gezien. Een vergelijking met de situatie van Alphabet eerder dit jaar gaat niet geheel op, maar qua sentiment zien we aardig wat gelijkenissen.

Peter Lynch, een legendarische belegger die in 10 jaar tijd als fondsmanager van het Magellan Fund een gemiddeld rendement van 29,2% per jaar wist te behalen, poneerde ooit de volgende stelling:

"Insiders kunnen hun aandelen om allerlei redenen verkopen, maar ze kopen ze maar om één reden: ze denken dat de koers zal stijgen."

Onder andere de nieuwe CEO Mark Miller, die onlangs de met gezondheidsproblemen kampende oprichter Mark Leonard opvolgde, kocht voor CAD 1 miljoen aandelen. In totaal kochten insiders voor meer dan CAD 2,4 miljoen eigen aandelen in.

Als externe aandeelhouders weten wij niet wat er achter de schermen wordt besproken binnen de bestuurskamer, en kunnen we geen oordeel vellen over de interne bedrijfsvoering. Insiders weten als geen ander van het reilen en zeilen binnen hun onderneming, dus als ze met hun eigen geld aandelen kopen op de beurs, is dat een krachtig signaal van vertrouwen.

Wie in aandelen belegt, moet per definitie een langetermijnhorizon hebben gezien het risico op tussentijdse koersschommelingen. Anders is het verstandiger om voor meer defensieve alternatieven te kiezen. De sterke fundamentele ontwikkelingen en insideraankopen bieden vertrouwen voor de belegger die voorbij de waan van de dag kijkt en zich richt op de lange termijn.

NB: Onderstaande figuur plaatst de koersontwikkeling wellicht ook enigszins in perspectief: sinds de beursgang van Topicus hebben zowel Topicus (16,7% per jaar) als Constellation Software (16,4% per jaar) - ondanks de recente correctie - nog steeds een hoger rendement behaald dan de Nasdaq 100 index (14,4% per jaar).

Constellation en Topicus zijn de handelsweek aan de beurs van Toronto geëindigd op een koers van CAD 3.341,65 en CAD 130,22 per aandeel.

KKR breekt records in het sterkste kwartaal sinds jaren

De Amerikaanse investeringsholding KKR (New York: KKR) zette in het derde kwartaal van 2025 opnieuw een sterke performance neer. De investeringstitaan rapporteerde recordcijfers op vrijwel alle belangrijke fronten. De fee-gerelateerde winst, de terugkerende inkomsten uit het beheren van vermogen, steeg naar een nieuw kwartaalrecord van $1,0 miljard. Het totale aangepaste nettoresultaat kwam uit op $1,27 miljard, goed voor $1,41 per aandeel, een groei van 8% jaar op jaar. Ook het vermogen onder beheer groeide stevig door naar $723 miljard, mede dankzij een uitzonderlijk sterke instroom van nieuw kapitaal van $43 miljard, het hoogste niveau in vier jaar. KKR investeerde bovendien $26 miljard aan nieuw kapitaal, eveneens een record van het drukste investeringskwartaal in de geschiedenis van de firma.

Insurance en private credit de groeipijlers

De sterke kwartaalcijfers laten niet alleen zien dat KKR op volle kracht draait, maar ook waar de groei vandaag de dag werkelijk vandaan komt. Achter de recordinstroom van $43 miljard en de fee-gerelateerde winst van $1,0 miljard schuilt namelijk een structurele verschuiving binnen het bedrijf: de steeds diepere verweving van private credit en verzekeringskapitaal.

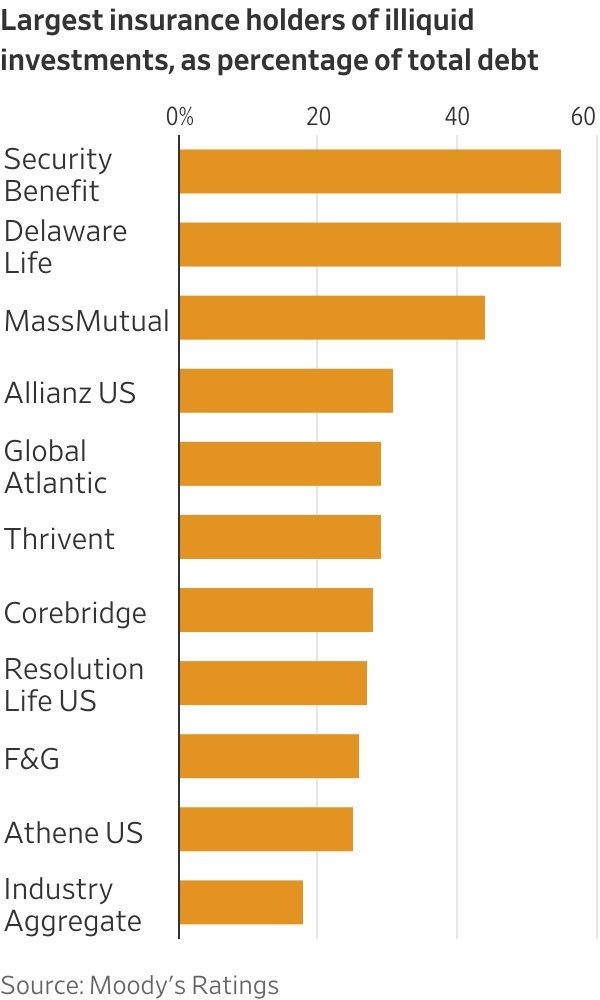

Een recente analyse van Moody’s, aangehaald in de Wall Street Journal, laat zien dat Amerikaanse verzekeraars in rap tempo grotere delen van hun portefeuilles richting private credit schuiven. Deze illiquide leningen vertegenwoordigen inmiddels ongeveer 18% van alle schuldbeleggingen in de sector, een verdubbeling in tien jaar.

Voor traditionele verzekeraars betekent dat vooral: kopen wat de markt aanbiedt. Voor KKR ligt dat anders. Via dochterbedrijf Global Atlantic kan het bedrijf private-creditleningen zelf origineren, met betere voorwaarden, hogere spreads en een directere koppeling tussen risico en rendement. In de bijgaande grafiek is te zien dat Global Atlantic, KKR’s verzekeringsdochter, tot de grootste houders van illiquide private-creditbeleggingen behoort. Alleen partijen als Security Benefit en Delaware Life zitten hoger. Dit is belangrijk omdat deze beleggingen doorgaans hogere rendementen bieden, maar ook meer expertise vereisen. Dat levert:

- betere voorwaarden,

- hogere spreads,

- en een directere koppeling tussen risico en rendement.

Die dynamiek zie je terug in de cijfers. Global Atlantic leverde opnieuw sterke resultaten, trok in het kwartaal ruim $15 miljard aan nieuw kapitaal aan en genereerde meer dan $1,4 miljard aan economische winst over de eerste negen maanden van het jaar. CFO Rob Lewin omschreef insurance als “een meerjarige versneller”, terwijl CEO Scott Nuttall benadrukte dat de combinatie van private credit en verzekeringsbalansen een vliegwiel creëert dat decennia kan doorrollen. Het maakt KKR minder afhankelijk van het grillige buy-outklimaat en zorgt voor een stabielere, beter voorspelbare fee-basis.

Clawback in oud Azië-fonds zorgt kort voor druk op het sentiment

Toch kende het kwartaal ook een minder fraaie kant. KKR kondigde aan dat het ongeveer $350 miljoen aan eerder uitgekeerde performance fees moet terugbetalen aan de investeerders van het tweede Azië-buy-outfonds, een fonds dat ruim tien jaar geleden werd opgezet en waarvan de rendementen uiteindelijk achterbleven bij de verwachtingen. Zulke clawbacks zijn uitzonderlijk in de sector en fungeren als een correctiemechanisme dat pas wordt geactiveerd wanneer een fonds, na jarenlange afwikkeling, niet voldoende winst heeft gegenereerd om eerdere carry-uitkeringen te rechtvaardigen.

De markt schrok kortstondig van het nieuws, minder vanwege het bedrag zelf, maar vooral omdat clawbacks al snel de indruk kunnen wekken dat er iets mis is met de onderliggende prestaties. Het management temperde die zorgen direct: Asia Fund II is een oud fonds uit een heel andere marktomgeving, en zegt niets over de kwaliteit van de huidige strategie. De opvolgende fondsen, Asia III en IV, behoren inmiddels juist tot de best presterende in hun categorie. Met andere woorden: dit is een nalatenschap uit het verleden, geen indicatie van problemen binnen KKR’s Aziatische activiteiten vandaag.

KKR is de handelsweek aan de beurs van New York geëindigd op een koers van USD 120,64 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .