Economie & Markten #46 -Markten zoeken richting zonder data

De onderwerpen van deze week:

Einde shutdown in de VS brengt geen hoop voor beleggers

De 43-daagse shutdown van de Amerikaanse federale overheid is voorbij, maar de impact is aanzienlijk. Zo’n 670.000 werknemers werden op furlough gezet (in dienst, onbetaald verlof), terwijl meer dan 1 miljoen ambtenaren moesten doorwerken zonder betaling. Bij een langere shutdown had deze laatste groep kunnen groeien tot ruim 2 miljoen. Volgens het Congressional Budget Office loopt daardoor de economische schade van de shutdown in het vierde kwartaal op tot 1 à 2 procentpunt van het bbp, goed voor een verlies van circa USD 14 miljard.

De impasse tussen Republikeinen en Democraten werd doorbroken toen een kleine maar cruciale groep democratische senatoren besloot tóch in te stemmen met een tijdelijke financieringswet (en op een later moment een stemming over de Affordable Care Act te agenderen). Sinds de heropening werkt de overheid aan de uitbetaling van achterstallige salarissen: sommige werknemers ontvangen al snel een zogeheten supercheck, terwijl anderen pas laat in november worden gecompenseerd. Overigens suggereert de regering Trump dat niet alle ambtenaren automatisch recht hebben op back-pay, tenzij het Congres dit expliciet vastlegt.

Ondanks de economische schade blijft het Witte Huis opvallend optimistisch, dat de economische schade in Q12026 wordt ingelopen. Economisch adviseur Kevin Hassett rekent op een inhaalgroei van 3-4% in Q1. Het zal lastig blijken wat de daadwerkelijke schade is, aangezien de kwaliteit van Amerikaanse macrodata door de verstoring nog enige tijd beperkt blijft. Waarschijnlijk blijven 2 maanden aan overheidsstatistieken onverwerkt.

Tevens is het risico groot dat de Amerikaanse centrale bank blind moet varen door het ontbreken van macro- en arbeidsmarktdata. En doordoor besluiteloos blijft. De kosten van een mogelijke policy error komen later in de brief nog aan de orde.

Agenda ‘Fossielvrij’ verschuift naar energiezekerheid en betaalbaarheid

Terwijl politici en NGO’s massaal afreizen naar het Amazonegebied om te praten over strengere CO₂-doelstellingen, wijst het nieuwste rapport van het Internationaal Energieagentschap (IEA) op een heel andere realiteit. Zolang landen vasthouden aan hun huidige beleid, blijft de vraag naar olie en gas de komende decennia stijgen. Dat betekent: geen piek in fossiele energie dit decennium, nauwelijks emissiereductie en vrijwel geen kans meer om onder de 1,5°C opwarming te blijven.

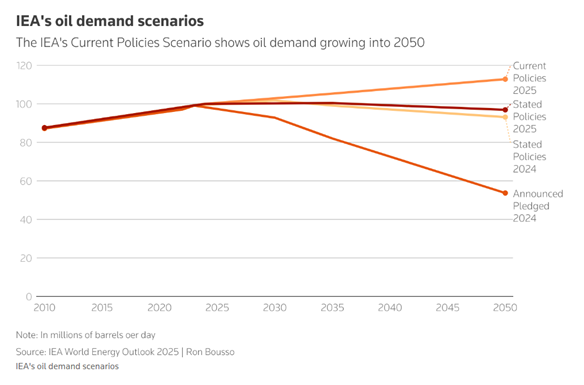

Ondanks dat 2024 een uitzonderlijk warm jaar was, zien we dat overheden én invloedrijke klimaatstemmen, waaronder Bill Gates, steeds meer gewicht toekennen aan energiezekerheid en betaalbaarheid. Dit verklaart waarom de relatieve groei van hernieuwbare energie afvlakt en ook de adoptie van elektrische auto’s begint te stagneren. Het gevolg: de wereldwijde olievraag klimt verder, van circa 103 miljoen vaten per dag in 2024 naar ruim 113 miljoen vaten in 2050. Opvallend, want het IEA ging tot voor kort nog uit van een piek van 106 miljoen vaten in 2025.

Hiermee verschuift het beeld van de energietransitie fundamenteel. Het optimistische “pledged policies”-scenario, gebaseerd op beloofde klimaatmaatregelen, maakt plaats voor het veel realistischer “stated policies”-scenario, gebaseerd op daadwerkelijk gepland beleid. In het nog conservatievere “current policies”-scenario, waarin vrijwel niets verandert, wordt de piek in de olievraag pas rond 2050 verwacht. Voor gas is het beeld vergelijkbaar: de eerder voorspelde piek in 2030 schuift door naar ná 2035.

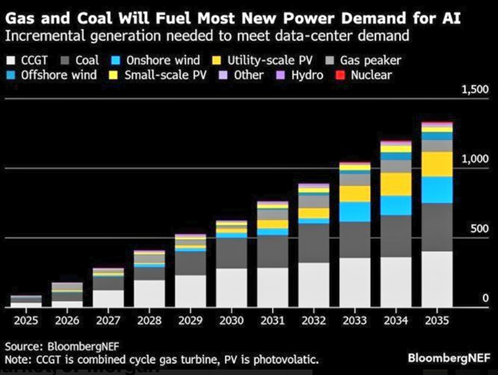

Elektriciteitsvraag explodeert, vooral door datacentra

De mondiale vraag naar elektriciteit stijgt intussen snel, gedreven door de massale bouw van nieuwe datacentra, de explosieve groei van airconditioners en een uitdijende chemische sector in Aziatische en Afrikaanse economieën. China blijft voorlopig de grootste CO₂-uitstoter, maar als landen met vergelijkbare bevolkingsomvang (zoals India, Indonesië, Pakistan en Nigeria) dezelfde economische groei realiseren, zullen ook hun emissies onvermijdelijk sterk toenemen.

In de Verenigde Staten zijn veel federale klimaatdoelen inmiddels losgelaten. De daling van de Amerikaanse CO₂-uitstoot in de afgelopen jaren is bijna volledig te danken aan de overstap van kolen naar goedkoop schaliegas. Tegelijkertijd zet Washington zwaar in op herindustrialisatie, mogelijk gemaakt door extreem lage energieprijzen. Daarmee wordt actief marktaandeel afgepakt van de Europese industrie.

Europa komt hierdoor op dubbele achterstand te staan. Door de CO₂-beprijzing worden energie-intensieve sectoren structureel minder concurrerend, juist nu de wereldwijde stroomvraag explodeert door de opkomst van AI-datacentra. Door hoge staatsschulden is er tevens steeds minder budget beschikbaar om de hoge stroomprijzen voor consumenten te compenseren. Het resultaat: oplopende inflatie en aanhoudende banenverdwijning in Europa.

BloombergNEF verwacht dat de elektriciteitsvraag vanuit datacentra tot 2035 mogelijk met een factor 20 kan toenemen, een structurele verschuiving die de druk op het energiesysteem verder vergroot.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Olie-aanbod stijgt hard door Trump-beleid en OPEC

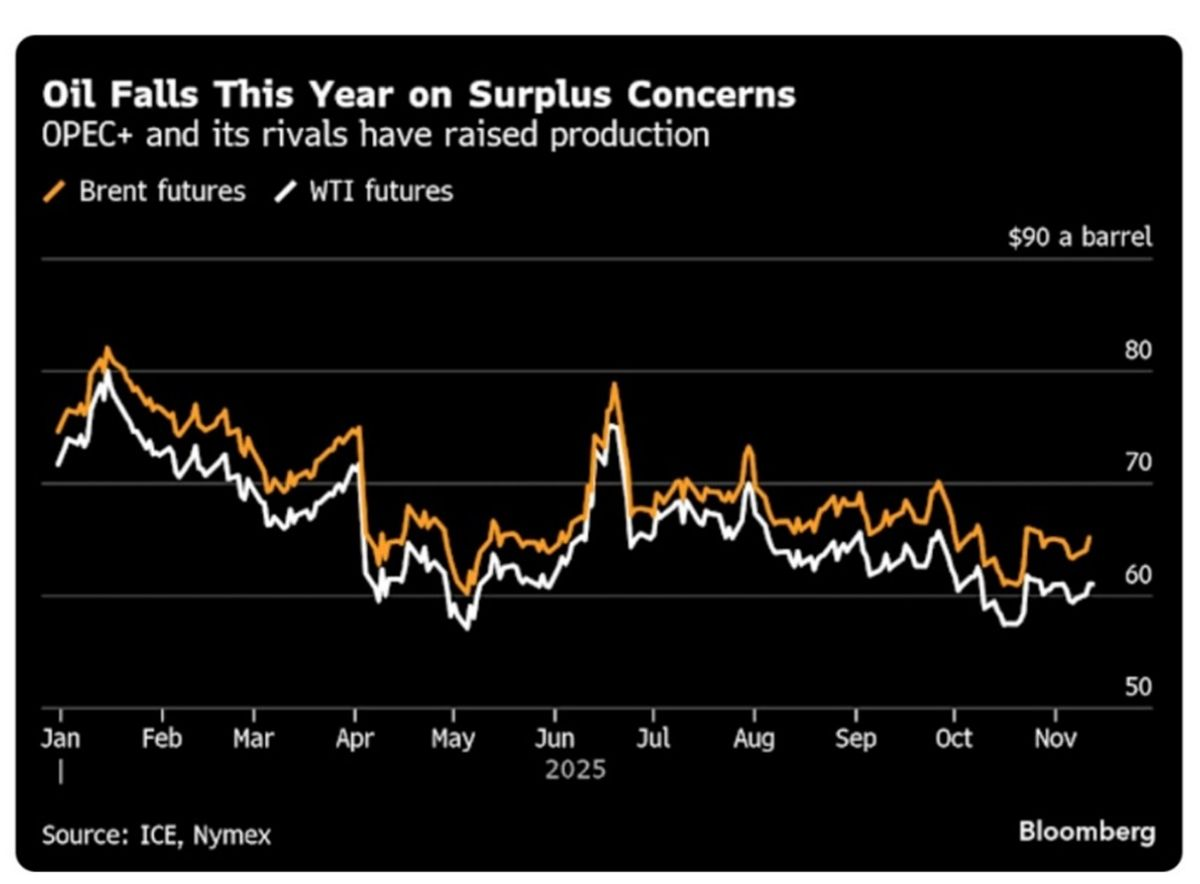

Tegelijkertijd stijgt het wereldwijde olie-aanbod snel. Onder het beleid van president Trump en door gecoördineerde actie van OPEC is de productie juist harder toegenomen dan de wereldwijde vraag. Eerder dit jaar schreven we al dat, als onderdeel van het zogenoemde Mar-a-Lago-akkoord, een verhoging van de olieproductie werd ingezet om de Amerikaanse inflatie te drukken.

OPEC produceert inmiddels circa 2 miljoen vaten per dag méér dan een jaar geleden. Ook in de VS is de olieproductie gestegen naar 13,8 miljoen vaten per dag (tegen 12 miljoen in 2022). Daarmee is de VS nu de grootste olieproducent ter wereld, wat de Amerikaanse olieprijs (WTI) deze week opnieuw onder de USD 60 per vat duwde (momenteel circa USD 58–59, vergeleken met ~USD 80 twaalf maanden geleden).

Brent-olie blijft echter aanzienlijk duurder, recent rond USD 64 per vat. Voor Europese consumenten levert de lagere WTI-prijs daarom nauwelijks verlichting op. Bovendien is de euro dit jaar zo’n 14% gestegen tegenover de dollar, waardoor de valuta-effecten de pompprijs verder opdrijven.

Gevolg: deze week noteerde Nederland de hoogste benzineprijs van 2025 tot nu toe, €2,195 per liter Euro95. De ruwe inkoopprijs ligt naar schatting rond de €0,95; het verschil wordt volledig verklaard door hogere BTW en accijnzen, belangrijke aanjagers van de inflatie in Nederland.

Huurprijzen dalen fors in de VS

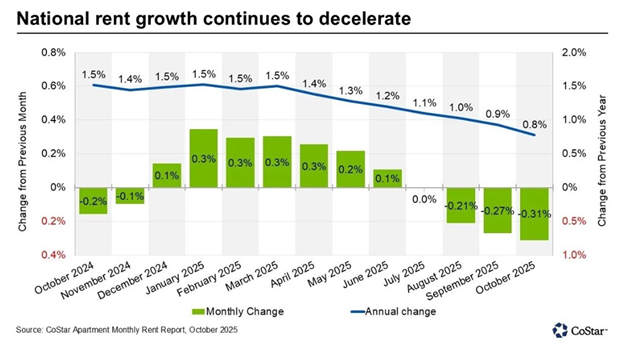

Naast de recent gedaalde olieprijzen beginnen nu ook de Amerikaanse huren maand-op-maand te dalen. Volgens CoStar, een van de grootste vastgoeddata-leveranciers in de VS via Apartments.com, liet de huurmarkt in oktober de scherpste daling in meer dan vijftien jaar zien: een maand-op-maand afname van -0,3% en nog slechts 0,8% groei jaar-op-jaar. Door een combinatie van veel nieuwbouw, afzwakkende vraag en grote regionale verschillen staan de huren verder onder druk. Het gaat weliswaar om “asking rents”, maar historisch bewegen deze vrijwel altijd in lijn met de contracthuren die in de officiële inflatiemand worden meegenomen.

Daarmee begint één van de zwaarste componenten van de Amerikaanse inflatie eindelijk duidelijke neerwaartse druk te geven. Huren wegen voor 15,5% mee in de core PCE-inflatie (ex energie), de voorkeursmaatstaf van de Federal Reserve. Energie telt niet rechtstreeks mee in deze PCE-berekening, maar via tweede-orde effecten komt een daling van 10% in de olieprijs neer op ongeveer 0,4 procentpunt lagere PCE-inflatie. Met zowel energieprijzen als huren die inmiddels dalen, ontstaat een bredere deflatiedruk die de Amerikaanse inflatie in de komende maanden verder zou moeten temperen. De inflatie ligt momenteel nog rond de 2,9%, gedreven door stijgende kosten in gezondheidszorg en verzekeringen, categorieën die traditioneel traag reageren op economische afkoeling.

Vorige week schreven we al dat de uitzonderlijk sterke AI-sector het zicht op de bredere afkoeling van de Amerikaanse economie vertroebelt: een uitgesproken K-shape recovery waarbij de bovenkant van de K wordt gedragen door een historisch unieke investeringsgolf in datacentra (tot wel 7% van het Amerikaanse bbp), terwijl de onderkant van de K juist snel verzwakt. Consumenten met krediet, het MKB, de auto-industrie en andere financieringsgevoelige sectoren koelen in hoog tempo af. De signalen stapelen zich op: demand fatigue, oplopende betalingsachterstanden en strakkere leenvoorwaarden bevestigen het beeld van een cyclisch vertragende economie.

Aan het begin van deze maand werd nog met circa 70% waarschijnlijkheid ingeprijsd dat de Federal Reserve haar beleidsrente in december met 0,25 procentpunt zou verlagen tot 3,75%. Met de nieuwe huurdata en een steeds zwakkere onderkant van de economie wordt dat scenario alleen overtuigender. De kans neemt toe dat de Fed nog dit jaar, of uiterlijk begin volgend jaar, tot verdere versoepeling over moet gaan.

Aandelenbeurzen lassen een pauze in

Na de uitzonderlijk sterke beursrally sinds april lijkt de recente terugval vooral een gezonde adempauze. De Amerikaanse technologiebeurs Nasdaq noteert inmiddels een correctie van circa 6% ten opzichte van de piek eind oktober. Daarbij zien we dat veel aandelen scherp dalen, zelfs wanneer bedrijven sterke winstcijfers publiceren. De euforie rond AI is daarmee zichtbaar afgekoeld, al blijven de onderliggende fundamenten solide: Amerikaanse technologiebedrijven realiseren nog altijd sterke winstgroei en de economie toont veerkracht.

Tegelijkertijd groeit de zorg over de financiering van de enorme investeringsgolf in AI-infrastructuur. Steeds meer datacenterprojecten worden niet langer volledig uit operationele kasstromen gefinancierd, maar leunen in toenemende mate op schuldfinanciering. De kredietopslagen voor grote spelers zoals Oracle en CoreWeave lopen snel op, wat de vraag oproept of alle ambitieuze investeringsplannen op de huidige schaal houdbaar zijn.

Ondanks deze financieringsrisico’s blijft AI een structurele trend die de komende jaren naar verwachting substantieel zal bijdragen aan productiviteitsgroei en innovatie. Ook buiten de technologiesector presenteren bedrijven wereldwijd sterke winstcijfers en blijven waarderingen in veel sectoren aantrekkelijk. Opkomende markten profiteren daarnaast van hun blootstelling aan wereldwijde technologische trends én van het vooruitzicht op een ruimer monetair beleid in de Verenigde Staten.

Nu aandelenmarkten even gas terugnemen, verschuift de aandacht naar de overige bouwstenen in de portefeuille en hun rol als stabiliserende diversifiers. Goud en de Zwitserse frank blijven daarbij sterk gepositioneerd. Het is positief dat goud een duidelijke comeback laat zien na de forse correctie in oktober. Ook hedgefondsen, high yield-obligaties en catastrofe-obligaties presteren dit jaar goed en vormen daarmee waardevolle alternatieven voor staatsobligaties.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .