Deep Dive - Software en private equity in de ban van Artificial Intelligence

Het narratief dat AI bestaande bedrijfsmodellen fundamenteel zal ontwrichten, heeft in korte tijd geleid tot forse koersbewegingen. Waar we eerder konden spreken van gezonde voorzichtigheid ten aanzien van technologische disruptie, zijn we nu beland in een fase van totale irrationaliteit.

De financiële markten lieten afgelopen week een opmerkelijk sentiment zien. De markt wordt momenteel gedomineerd door angst over de mogelijke disruptieve impact van artificial intelligence. Het narratief dat AI bestaande bedrijfsmodellen fundamenteel zal ontwrichten, heeft in korte tijd geleid tot forse koersbewegingen. Waar we eerder konden spreken van gezonde voorzichtigheid ten aanzien van technologische disruptie, zijn we nu beland in een fase van totale irrationaliteit. Daarbij lijkt het erop dat beleggers eerst oordelen en pas daarna de feiten toetsen.

Een bijna tragikomisch voorbeeld van dit sentiment betreft de casus van Algorhythm Holdings. Deze "penny stock", met een beurswaarde van amper USD 6 miljoen die zich tot voor kort bezighield met de verkoop van karaokemachines, publiceerde een persbericht (dat volgens experts overigens bol stond van ongefundeerde claims) over een nieuwe AI-tool. Wat volgde was een schokgolf die miljarden aan beurswaarde wegvaagde bij gevestigde wereldspelers in de logistieke sector. Bedrijven als DSV en C.H. Robinson, die de ruggengraat vormen van de wereldwijde handel, zagen hun koersen instorten. Als een ex-karaokefabrikant claimt dat AI de logistiek kan automatiseren, dan zijn de slotgrachten van deze multinationals blijkbaar niets meer waard.

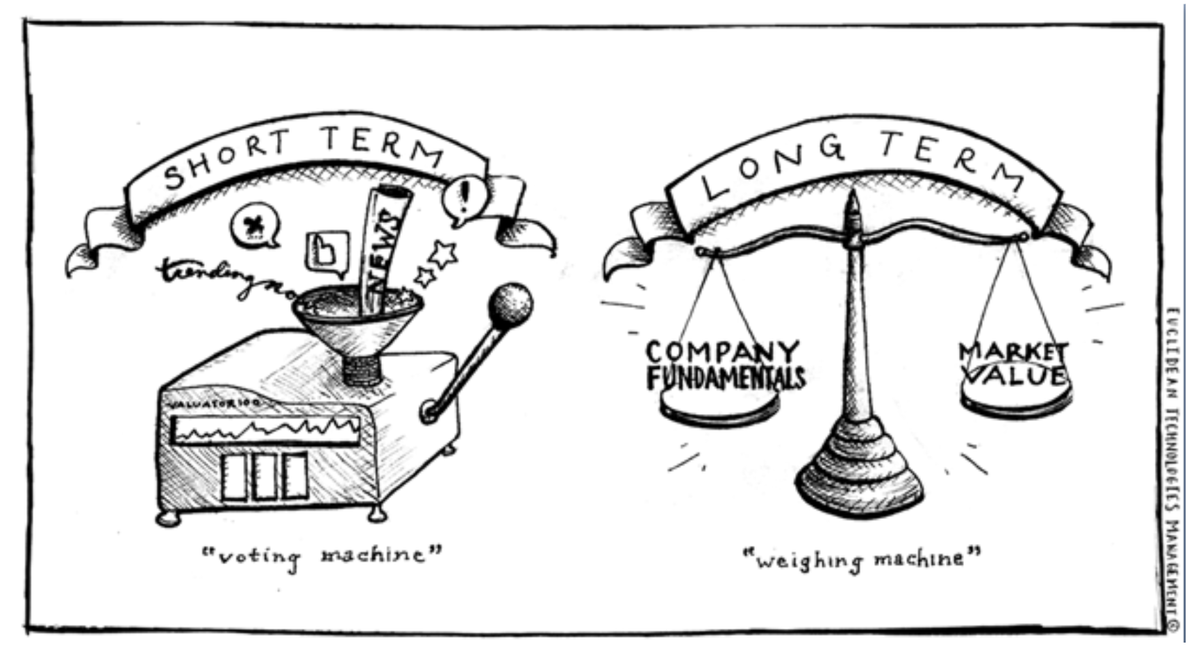

De stemmachine draait overuren

Onze visie bij Tresor Capital is altijd geweest dat sentiment op de korte termijn de beurskoersen bepaalt, maar dat op de langere termijn de fundamentele ontwikkelingen bovendrijven. Benjamin Graham, de leermeester van Warren Buffett, stelde ooit dat de beurs op de korte termijn een stemmachine is en op de lange termijn een weegschaal. In periodes van enkele maanden tot een jaar kan sentiment leidend zijn. Maar naarmate meer informatie in de vorm van kwartaalcijfers, klantgedrag en strategische keuzes doorsijpelen, worden percepties bevestigd of ontkracht en vertaalt de economische realiteit zich uiteindelijk weer in de waardering en de beurskoers.

Wat we de afgelopen weken hebben gezien, is in essentie een schifting in sentiment. Het lijkt erop dat hedgefondsen momenteel werken met mandjes van AI-winnaars en AI-verliezers. Sectoren die als veilig worden beschouwd, worden opgekocht. Sectoren die als "at risk" worden bestempeld, worden in de uitverkoop gedaan. Alles wat ook maar enigszins in het hokje "disruptierisico door AI" valt, wordt collectief verkocht zonder onderscheid in bedrijfsmodel of klantrelatie. Dat zegt in eerste instantie meer over perceptie dan over fundamentele verslechtering.

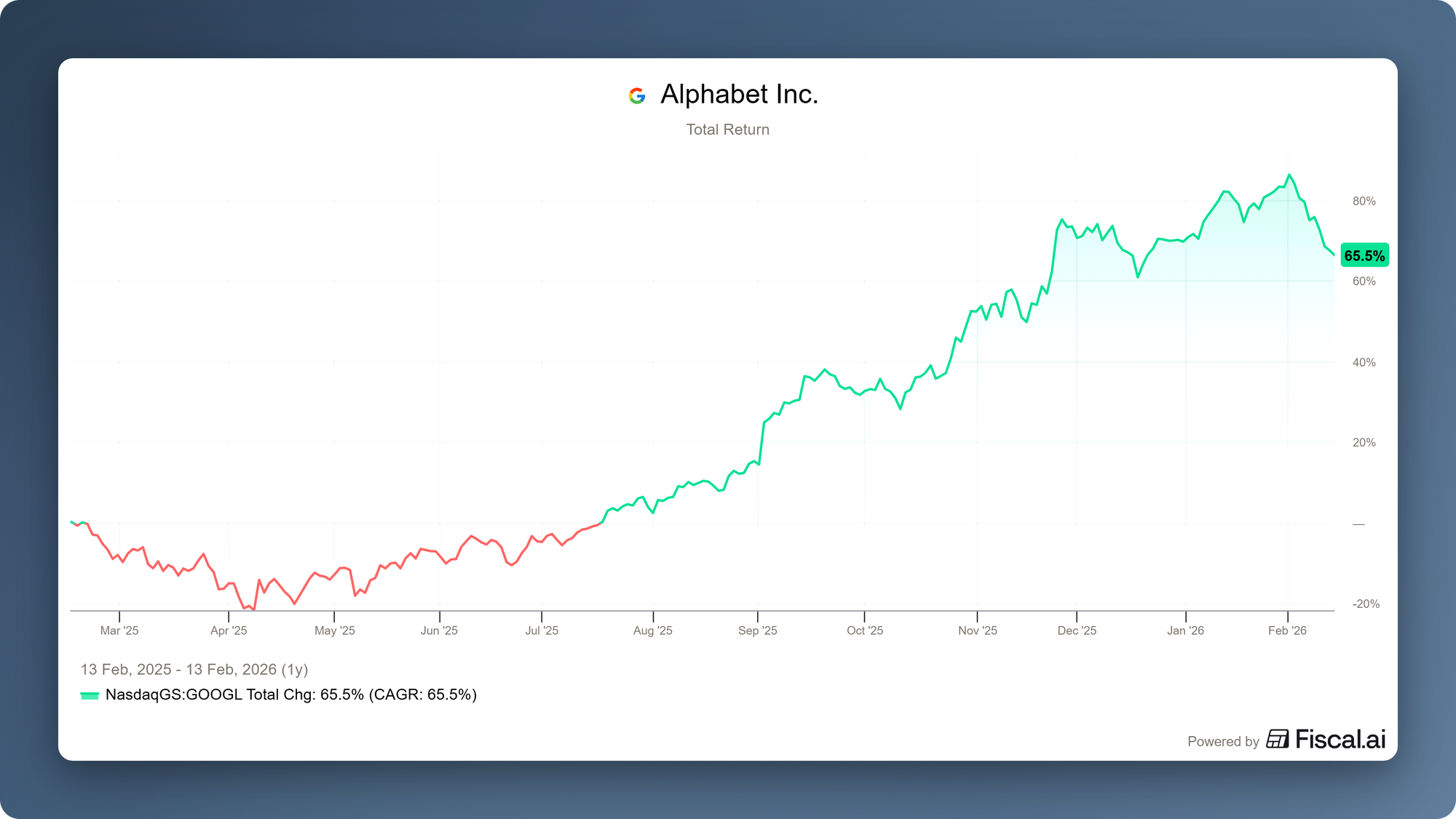

Het meest sprekende voorbeeld van dit mechanisme is Alphabet. In 2025 werd het aandeel tot onder de USD 150 teruggebracht vanuit de vrees dat ChatGPT het traditionele Google Zoeken, de cashcow van Alphabet, structureel zou ondermijnen. Het dominante narratief was dat generatieve AI het zoekmodel overbodig zou maken. Wij maakten hiervan dankbaar gebruik door voor onze klanten positie te nemen in de Amerikaanse technologieholding. Enkele kwartalen later kantelde het beeld volledig. Alphabet werd plots gezien als AI-winnaar, met een geïntegreerde stack van eigen datacenters, het Gemini-model, een sterke cloudpositie en ongeëvenaarde distributie via Google Zoeken, Android op Samsung-toestellen en integratie op de iPhone via afspraken met Apple.

In minder dan twaalf maanden stuurden beleggers de koers van onder de USD 150 naar boven de USD 300. Het bedrijf was in die periode niet 100 procent meer waard geworden, maar het sentiment was 180 graden gedraaid. Eerst was men te pessimistisch, daarna werd de kwaliteit van het bedrijfsmodel opnieuw erkend. Het toont aan hoe gevaarlijk het is om beleggingsbeslissingen te baseren op het luidste verhaal van het moment.

Private Equity en de herinnering aan Brookfield

Datzelfde mechanisme zien we nu breder terug, met name in software en bij private equity-partijen met blootstelling aan deze sector. De markt projecteert hetzelfde doemscenario op de softwaresector en daarmee direct op private equity. EQT, dochter van Investor AB, heeft met circa 19% van de fee-paying assets een relatief grote allocatie naar softwarebedrijven. KKR heeft circa 7 procent van zijn assets under management in software en Brookfield minder dan 1 procent. Toch zien we dat de beurskoersen van deze partijen soms veel sterker dalen dan hun feitelijke blootstelling rechtvaardigt. Dat wijst op een overreactie.

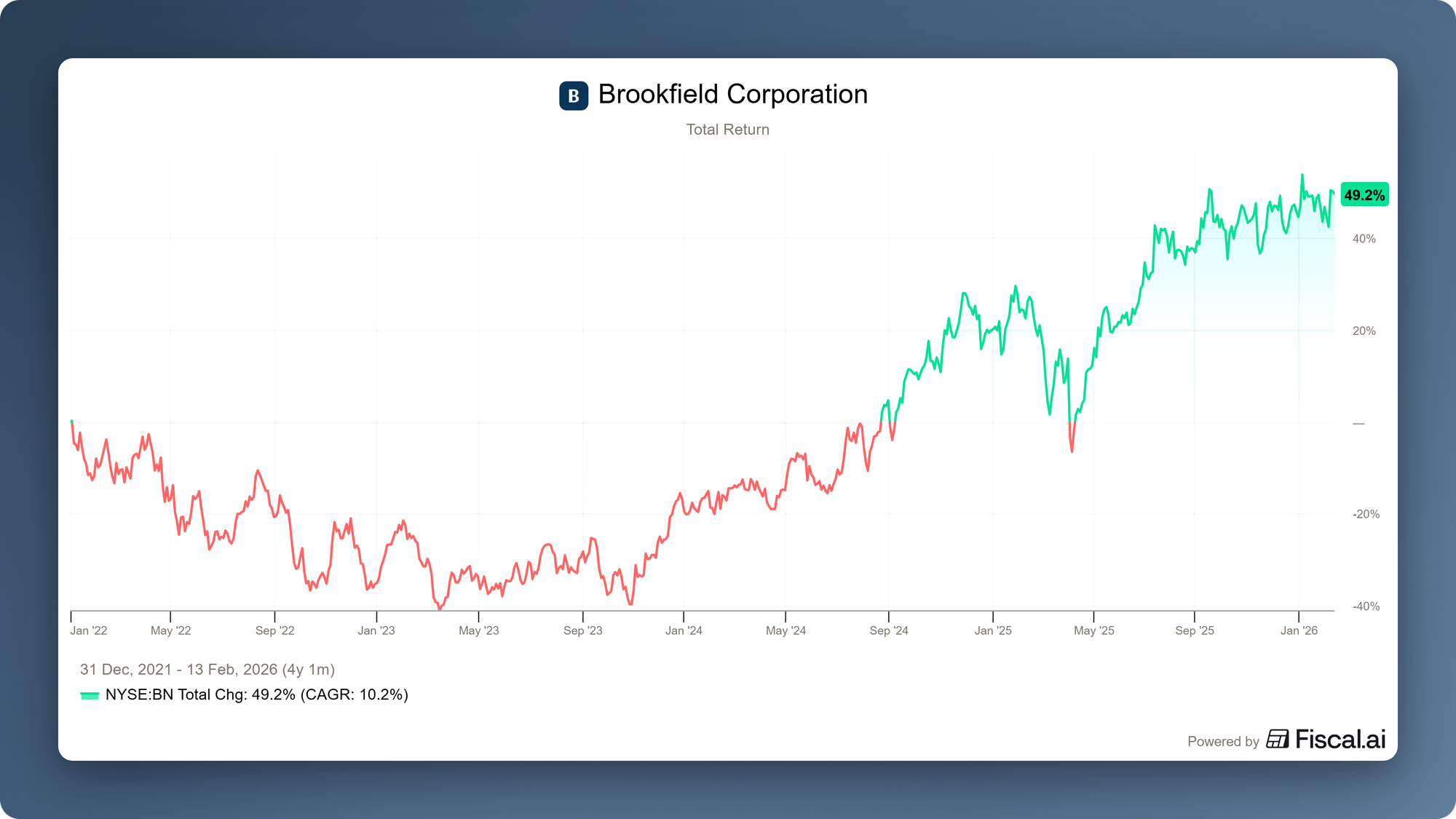

We hebben dit eerder gezien bij Brookfield tijdens de coronaperiode. Destijds werd praktisch geen waarde meer toegekend aan de iconische vastgoedportefeuille van het bedrijf, met hoogwaardige kantoren en winkelcentra op A-locaties wereldwijd. Beleggers deden alsof we nooit meer naar kantoor zouden gaan en nooit meer naar de mall zouden gaan om te winkelen. Brookfield gaf toen aan dat kantoorwerk essentieel blijft voor cultuur en samenwerking, en dat klanten juist extra ruimte op toplocaties wilden huren. Het sentiment was echter negatief en het aandeel werd massaal verkocht. Ook toen kochten wij voor onze klanten flink aandelen Brookfield bij. Niet veel later herstelde de koers tot recordniveaus. Wat als structurele ontwrichting werd gepresenteerd, bleek grotendeels sentiment. De huidige software-angst vertoont exact dezelfde kenmerken van overdrijving.

De insiders kopen fors bij

Terwijl de markt in paniek verkoopt, doen de mensen met de diepste kennis van zaken het tegenovergestelde. Zij kopen bij. Afgelopen week werd bekend dat Investor AB, de investeringsmaatschappij van de familie Wallenberg en mede-oprichter van EQT, een aanzienlijk pakket aandelen EQT heeft bijgekocht ter waarde van SEK 657 miljoen. Dat is omgerekend circa EUR 58 miljoen. Zij zien de koersval overduidelijk niet als een existentieel risico, maar als een koopkans.

Een andere insidertransactie zagen we bij KKR. Timothy Barakett, een commissaris bij KKR, kocht op 9 februari maar liefst 50.000 aandelen bij. De totale waarde van deze transactie bedroeg USD 5,2 miljoen. Als een insider met zo'n financieel inzicht, die precies weet wat er in de boeken van KKR staat, meer dan USD 5 miljoen van zijn eigen geld inlegt, is dat een signaal dat we niet mogen negeren.

“Insiders sell for all kinds of reasons. They want to buy a new vacation home. They want to send a kid to college. But they only buy for one reason, which is they think the stock is going up.”

Peter Lynch

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

De schep en het hamsterwiel

Ook Akre Capital Management, een van de meest gerespecteerde lange termijn beleggers en grootaandeelhouder in zowel Constellation Software als Topicus, liet in een brief aan investeerders op 6 februari 2026 een duidelijk geluid horen. Zij erkennen de pijn van de recente dalingen, maar hun overtuiging is onverminderd groot. Akre gebruikt hierbij een treffende metafoor. Als er een superkrachtige nieuwe schep wordt uitgevonden, gaan wellicht meer mensen in hun achtertuin graven, maar de grootste profiteurs zijn de echte mijnbouwbedrijven die al eigenaar zijn van de mijnen. In dit geval zijn de VMS-bedrijven de eigenaren van de mijnen, oftewel de data en de klantrelatie.

Akre wijst daarnaast op het hamsterwiel van continue ontwikkeling. Software is nooit af. AI kan wellicht helpen bij het schrijven van code, wat momenteel zo'n 20 procent van het werk is, maar de overige 80 procent bestaat uit onderhoud, integratie en klantspecifieke aanpassingen. De CEO van SAP bevestigde dit onlangs door te stellen dat ze deals winnen dankzij AI, niet verliezen.

Niet alle software is gelijk

Het is essentieel onderscheid te maken tussen generieke horizontale software en vertical market software (VMS). Op de beurs lijkt momenteel vrijwel alle Software-as-a-Service (SaaS) onder druk te staan, van Adobe tot Salesforce tot SAP. Dat zijn grote, brede platformen met generieke toepassingen. VMS daarentegen wordt in nauwe samenwerking met klanten binnen specifieke niches ontwikkeld. Mark Leonard van Constellation Software omschreef het treffend door te stellen dat software het resultaat is van voortdurende gesprekken tussen klant en ontwikkelaar. Het product is het antwoord op zeer specifieke eisen binnen een bepaalde sector. Dat creëert hoge overstapkosten en diepe integratie in de kernprocessen van organisaties.

Bovendien is vervanging in veel gevallen niet eens realistisch. De nichemarkten waarin VMS actief is, zijn vaak te klein en te gespecialiseerd om aantrekkelijk te zijn om te betreden, ook nu de ontwikkelbarrières lager zijn geworden. Voor ziekenhuizen, overheden en andere cruciale publieke diensten geldt dat betrouwbaarheid, beveiliging en uptime vele malen zwaarder wegen dan prijs of interface. Continuïteit en risicobeheersing staan centraal. Dat principe verandert niet fundamenteel door AI.

De mythe van de besparing

In gesprekken met onze contacten binnen vertical market softwarebedrijven en met klanten die software ontwikkelen of gebruiken, horen wij een consistent geluid. Bedrijven zijn niet voornemens om hun volledige softwaresysteem eigenhandig te gaan bouwen. Evenmin zullen zij hun bestaande, diep geïntegreerde systemen uit hun organisatie slopen om een kostenpost van één tot twee procent van de omzet te besparen. Dat is economisch niet rationeel. AI wordt primair gezien als middel om bestaande processen te optimaliseren, niet om bedrijfskritische infrastructuur te vervangen.

"Er bestaan al jaren uitstekende open source alternatieven voor CRM-systemen en designsoftware die gratis beschikbaar zijn. Toch kiezen bedrijven er massaal voor om te betalen voor commerciële oplossingen."

Het argument dat AI softwareontwikkeling eenvoudiger maakt en daarmee bestaande aanbieders overbodig maakt, moet in dat licht worden gerelativeerd. Er bestaan al jaren uitstekende open source alternatieven voor CRM-systemen en designsoftware die gratis beschikbaar zijn. Toch kiezen bedrijven er massaal voor om te betalen voor commerciële oplossingen. Niet omdat de gratis optie technisch niet voldoet, maar omdat men met een betaalde oplossing verantwoordelijkheid en risico uitbesteedt aan een gespecialiseerde partij die instaat voor onderhoud, beveiliging en continuïteit. Het gaat om vertrouwen en stabiliteit, zodat de onderneming zich kan richten op de core business.

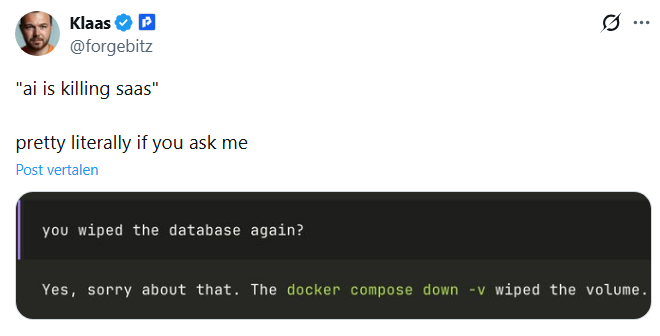

Dit wordt op humoristische maar pijnlijke wijze geïllustreerd in een recente post op X van gebruiker Klaas. Hij deelt een interactie met een AI-agent die vraagt of de database alweer is gewist, waarop de ontwikkelaar moet toegeven dat de AI per ongeluk het volume heeft verwijderd. Het illustreert perfect waarom bedrijven huiverig zijn om autonome AI zomaar los te laten op hun kritieke infrastructuur.

De visie van de tech-reuzen

Ook de architecten van de AI-revolutie zelf beamen dit standpunt. Tijdens de recente kwartaalcijferbespreking was Sundar Pichai, CEO van Alphabet, glashelder over de impact van AI op software. Hij ziet geen uitholling, maar juist integratie. De grootste klanten van Google Cloud integreren modellen als Gemini diep in hun workflows om hun eigen producten beter te maken. Volgens Pichai is AI een tool die de slotgracht van bestaande softwarebedrijven verbreedt.

Ook Jensen Huang, de topman van NVIDIA en wellicht de meest invloedrijke stem in de AI-wereld op dit moment, noemde het idee dat AI de software-industrie zou vervangen de meest onlogische gedachte ter wereld. Software is volgens hem geen eindproduct dat verdwijnt, maar de fundamentele bouwsteen waarop AI draait. Rekenkracht is immers waardeloos zonder de applicaties die deze kracht vertalen naar bruikbare oplossingen voor de eindklant.

Innovatie en veiligheid vanuit Europa

Dat VMS-bedrijven niet stilstaan, bewijst Constellation Software deze week met de aankondiging van een nieuwe AI-tool. Dit is een van de vele AI-ontwikkelingen die we de laatste tijd voorbij zien komen binnen onze VMS bedrijven, hetgeen bevestigt dat deze bedrijven juist zeer actief zijn in het adopteren van nieuwe technologie om hun klanten beter te bedienen.

Een ander cruciaal aspect dat in de huidige discussie vaak wordt vergeten, is data-soevereiniteit en veiligheid. Dit is een thema dat we uitgebreid behandelden in onze Deep Dive van 30 januari, en dat nu in de praktijk wordt bevestigd. Topicus won recent een prestigieuze aanbesteding van de Vereniging van Nederlandse Gemeenten (VNG). Hiermee kiezen gemeentes collectief voor de software van Topicus KeyHub om hun digitale toegang en beveiliging te borgen. Overheden en publieke instellingen kunnen het zich simpelweg niet veroorloven om met onbewezen AI-startups in zee te gaan die data mogelijk buiten Europa verwerken. Zij kiezen voor partijen die ze vertrouwen en die voldoen aan de strengste Europese eisen. Zoals we eerder analyseerden, speelt Topicus hierop in door Europese datacenters en Europese AI-modellen te gebruiken. Het echte concurrentievoordeel zit hem hier niet in de code, maar in de garantie dat de digitale sleutels in vertrouwde, lokale handen blijven.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Conclusie

Hoewel wij onderschrijven dat artificial intelligence baanbrekend is en de wereld zal veranderen, voornamelijk via hogere productiviteit, blijven wij nuchter. In vrijwel ieder jaar staat wel een bedrijf of sector in onze portefeuille onder druk. Dat is inherent aan financiële markten. Een volledige uitverkoop van een sector is vaak eerder een teken van een sentimentgedreven overreactie dan van een fundamentele implosie.

Is de zogeheten terminal value van sommige softwarebedrijven door AI onzekerder geworden? Ja. Technologische versnelling vergroot per definitie de onzekerheid over zeer lange termijnscenario's. In die zin is een correctie in waarderingen te rechtvaardigen. Maar wat we nu zien, gaat verder dan een rationele herwaardering. De correctie is doorgeslagen in een brede paniek waarin alles wat naar software ruikt collectief wordt verkocht, ongeacht de aard van het bedrijfsmodel. Een obscure karaokeproducent die miljarden aan beurswaarde doet verdampen met een persbericht, toont aan hoe ver het huidige sentiment is doorgeslagen.

Interessant genoeg lijkt de particuliere belegger minder gevoelig voor de paniekverhalen dan de professionele hedgefondsmanager. Uit data van Reuters blijkt dat er sprake is van een record-instroom van particulier geld in software-aandelen. Wellicht kan dat bijdragen aan een ommekeer van het sentiment, maar uiteindelijk zullen de fundamenten in de vorm van bedrijfscijfers en een bewijs dat VMS-bedrijven actief AI integreren voor de daadwerkelijke draai van het narratief moeten zorgen.

Zoals altijd in financiële markten is het onverstandig om in paniek mee te bewegen. Op korte termijn overheerst het sentiment, op lange termijn komt de fundamentele waarde bovendrijven. Uiteindelijk zullen kasstromen, klantrelaties, concurrentievoordelen en strategische positie zwaarder wegen dan het narratief van het moment. Juist in tijden waarin emotie overheerst, is het essentieel om rationeel te blijven kijken naar de feiten zoals ze voorliggen. Dat is het fundament waarop duurzame waardecreatie rust.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .