Economie & Markten #3 - Wat gaat de dollar doen? Opnieuw solliciteren dankzij AI?

De onderwerpen van deze week:

Wat doet de dollar in 2026?

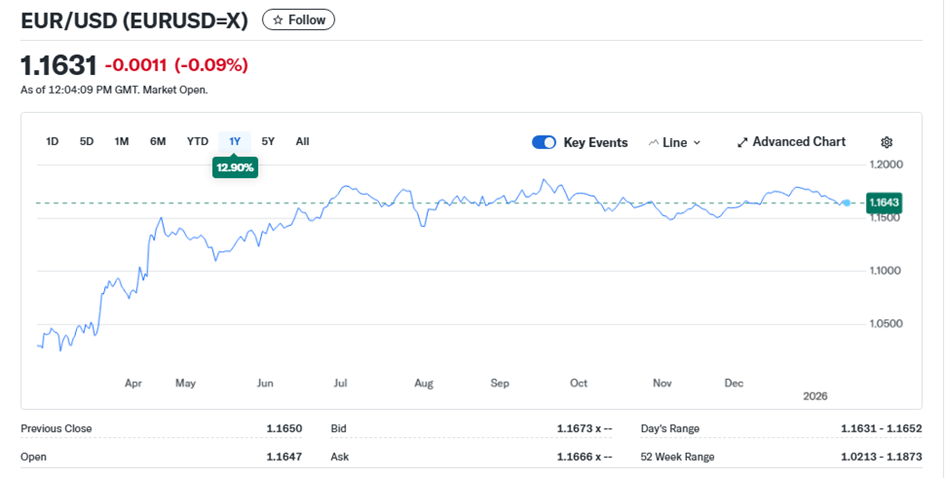

Voor veel internationale beleggers viel het rendement in 2025 lager uit dan verwacht. Ondanks de sterke prestaties van sectoren als technologie en defensie, was er één dominante factor die het totaalrendement (in Euro) drukte: de forse waardedaling van de Amerikaanse dollar van circa 12% ten opzichte van de euro. Waar een ETF op de S&P 500 vanuit Amerikaans perspectief circa +17% rendement behaalde, noteerde deze investering op een eurorekening slechts circa +5%. Om gelijke redenen bleef ook de MSCI World-aandelenindex (circa 8% in Euro) fors achter bij de Europese aandelenindices.

De meeste beleggers dekken het valutarisico bij aandelen niet af, met name wanneer ondernemingen wereldwijd opereren. De gedachte is dat valutaverliezen op termijn kunnen worden gecompenseerd door hogere winsten uit internationale activiteiten. Bij obligaties en andere defensieve beleggingen wordt het valutarisico altijd afgedekt, omdat wisselkoersvolatiliteit vaak vele malen groter is dan de volatiliteit van obligaties zelf. In andere gevallen wordt obligatie-exposure zelfs volledig afgebouwd (wanneer de buitenlandse rentecurve duidelijk boven de Europese ligt en vlak of invers verloopt). Een belangrijke uitzondering vormen obligaties uit opkomende markten, die veelal bewust in lokale valuta worden aangehouden vanwege het extra rendements- en diversificatiepotentieel.

Met het oog op 2026 rijst opnieuw de vraag welke richting de Amerikaanse dollar zal inslaan. Bij het aantreden van de regering-Trump was vanaf het begin duidelijk dat werd ingezet op een beleid van dollerverzwakking, met als doel het terugdringen van de dubbele tekorten: het handels- en het begrotingstekort. Een zwakkere dollar versterkt de internationale concurrentiepositie van Amerikaanse bedrijven en draagt daarmee bij aan een verbetering van de handelsbalans. Tegelijkertijd ondersteunt zij het begrotingssaldo doordat de VS aantrekkelijker wordt als productielocatie, mede via (afgedwongen) onshoring.

De Verenigde Staten verkeren hierbij in een sterke uitgangspositie. Het land is netto-energie-exporteur, terwijl energie wereldwijd in dollars wordt verhandeld, wat het risico op inflatieschokken beperkt. Daarnaast heeft de VS een dominante positie in halfgeleiders, die grotendeels in USD worden geprijsd, en is zij zeer sterk in de export van diensten. Het structurele tekort op de goederenbalans wordt hierdoor ruimschoots gecompenseerd door een overschot op de dienstenbalans.

Daarmee kan de VS zich permitteren de dollar te laten verzwakken om de concurrentiepositie en de binnenlandse economie te ondersteunen. Sommigen suggereren zelfs dat voorstanders van een zwakkere dollar, zoals J.D. Vance en Stephen Miran, de handelsoorlog deels als afleidingsmanoeuvre inzetten, terwijl de feitelijke aanpassing primair via de valutakoers verloopt. Heeft u de krantenkoppen gezien waar Europese of Aziatische centrale bankiers, economen of politici klagen over de zwakte van de dollar?

Zolang de door dollerverzwakking veroorzaakte geïmporteerde inflatie beheersbaar blijft, bestaat er ruimte om de reële rente verder te verlagen en daarmee de financiering van de Amerikaanse staatschuld te verbeteren. Het is dan ook logisch dat de Amerikaanse overheid belang heeft bij lagere reële rentes en, in het verlengde daarvan, bij een zwakkere dollarkoers. De Amerikaanse kerninflatie kwam deze week uit op +2,6%, waarmee de ingezette desinflatoire trend wordt bevestigd. Zoals verwacht zal de regering-Trump de druk op de Federal Reserve opvoeren om een versnelde renteverlaging te realiseren. In dat kader neemt ook de kritiek op Fed-voorzitter Jerome Powell toe, die in de aanloop naar zijn pensioen in mei van dit jaar onder meer verantwoordelijk wordt gehouden voor aanhoudend hoge (bouw)kosten van het nieuwe FED kantoor. De impliciete boodschap daarbij is dat hij zijn ambitie om aan te blijven als voorzitter zou moeten laten varen.

Trump en Powell bakkeleien over verbouwingskosten.

Na de tijdelijke afbouw van Amerikaanse activa door buitenlandse beleggers tijdens de marktonrust rond ‘Liberation Day’ in april 2025, is inmiddels sprake van normalisatie en hernieuwde instroom in Amerikaanse staatsobligaties en aandelen. Deze instroom wordt vooral gedragen door de structurele aantrekkingskracht van het Amerikaanse economische systeem en het aanhoudende rente- en rendementsvoordeel ten opzichte van andere ontwikkelde markten.

Vooruitblik 2026: wat doet de USD (versus de Euro)?

Met het oog op 2026 staat opnieuw de vraag centraal welke richting de Amerikaanse dollar zal inslaan. Hieronder zetten wij de belangrijkste factoren voor verdere USD-verzwakking en de argumenten voor een mogelijke herwaardering tegenover elkaar.

Factoren die pleiten voor verdere USD-verzwakking

- De rentedalingscyclus in de VS lijkt nog niet afgerond; de beleidsrente wordt richting het einde van het jaar verwacht te dalen van circa 3,75% naar 3,25%.

- De regering-Trump stuurt expliciet aan op maximale economische ondersteuning via een zwakkere dollar.

- Aanhoudende zorgen over het Amerikaanse begrotingstekort blijven structurele neerwaartse druk uitoefenen op de USD.

- De zichtbare machtsstrijd binnen de Federal Reserve roept bij sommige beleggers parallellen op met eerdere politieke inmenging in Turkije, wat destijds leidde tot een forse verzwakking van de lira.

- Toenemende binnenlandse politieke spanningen richting de midterm verkiezingen in november vergroten de onzekerheid en kunnen de risicopremie op Amerikaanse activa tijdelijk verhogen.

- Historisch verliest een zittende Amerikaanse regering vaak zetels bij de midterms, wat bij een mogelijke politieke patstelling het beleidsmandaat en de beleidsruimte in de resterende ambtstermijn beperkt.

Argumenten waarom de USD alsnog kan herstellen (versus de euro):

- Er bestaat weinig vertrouwen dat de eurozone de structurele groei duurzaam boven 0% weet te tillen. Demografische krimp en lage productiviteitsgroei drukken het groeipotentieel, terwijl de VS structureel rond 2% blijft groeien.

- De Europese energietransitie is kostbaar en werkt inflatieverhogend, terwijl zij tegelijkertijd de concurrentiepositie van industriële sectoren zoals auto’s, chemie en bouw onder druk zet.

- Het Europese bedrijfsleven is beperkt gepositioneerd voor de nieuwe economie (AI, digitalisering), wat structurele kapitaalstromen richting Amerikaanse kapitaalmarkten ondersteunt.

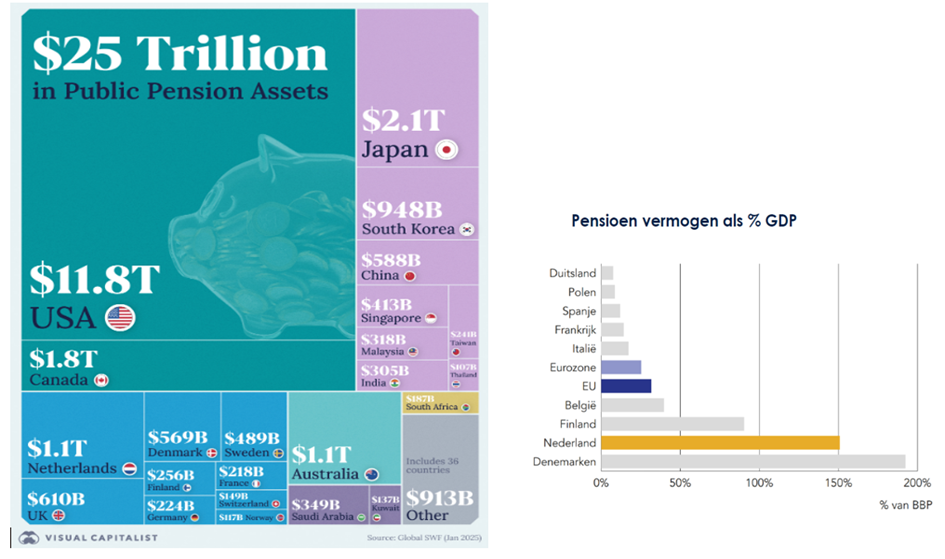

- Demografie werkt in het voordeel van de VS: Amerikaanse babyboomers gaan met aanzienlijke vermogens met pensioen, wat de consumptie ondersteunt. In Europa zorgen vergrijzing en omvangrijke ongedekte pensioenverplichtingen juist voor toenemende druk op overheidsfinanciën en de sociale welvaartstaat. De ongedekte pensioenverplichtingen in Europa bedragen naar schatting meer dan 200% van het bbp.

- De introductie van Eurobonds, onder meer in het kader van de financiering van Oekraïne, kan op termijn leiden tot verdere gezamenlijke schulduitgifte, wat de euro structureel onder druk kan zetten.

- De recente kabinetsformatie in Den Haag wordt in Europees verband met belangstelling gevolgd. Voor landen als Frankrijk, Spanje en in zekere mate ook Duitsland is gezamenlijke besluitvorming aantrekkelijk, omdat dit de mogelijkheid biedt om via solidariteitsmechanismen indirect een beroep te doen op de relatief sterke pensioen- en vermogenspositie van landen als Nederland en Finland (zie afbeelding hieronder).

Conclusie

Hoewel de marktconsensus waaronder grootbanken als Goldman Sachs en Citigroup evenals vermogensbeheerders zoals State Street en PIMCO uitgaan van een verdere appreciatie van de euro ten opzichte van de dollar, achten wij de kans groot dat de USD na de midterms een duidelijke comeback maakt. In de aanloop naar de verkiezingen zal het beleid naar verwachting gericht blijven op een zwakkere dollar, vooralsnog zonder zichtbare macro-economische ontwrichting. Na de midterms zal echter steeds nadrukkelijker blijken dat de langetermijnfundamentals van de Verenigde Staten sterker zijn dan die van Europa, wat kapitaalstromen richting de VS kan versnellen en de dollar opnieuw structureel kan ondersteunen.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Kunstmatige Intelligentie: in welke sector kunnen onze kinderen later nog werken?

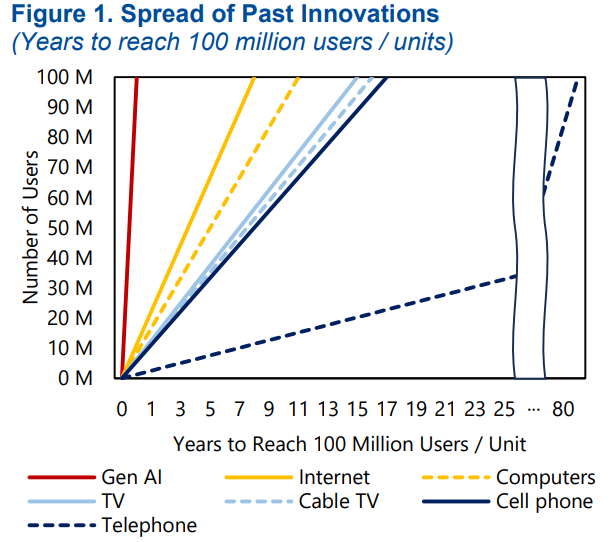

Kunstmatige intelligentie (AI) maakt een ongekend snelle opmars, waardoor het eindstadium en de gevolgen moeilijk te voorspellen zijn. Waar eerdere technologische vernieuwingen, zoals internet, de computer en de mobiele telefoon, zich geleidelijk verspreidden, zien we nu een uitzonderlijk snelle adoptie van een nieuwe technologie. In 2022 brak generatieve AI, met toepassingen als ChatGPT, definitief door. Slechts drie jaar later gebruiken wereldwijd al meer dan 900 miljoen mensen AI-tools op regelmatige basis.

Wat inmiddels wél duidelijk wordt, is de impact op de economie en de arbeidsmarkt. Bedrijven kunnen hun productiviteit en winst verhogen met behulp van AI, zonder dat daar automatisch meer banen tegenover staan. Taken als analyseren, schrijven, coderen en klantcontact zijn ineens schaalbaar geworden. Of zoals het vaak wordt samengevat: “We groeien, maar met minder mensen.” Daarmee wordt economische groei zonder evenredige banengroei, ook wel jobless growth genoemd, steeds realistischer.

De opbrengsten van die groei worden bovendien ongelijk verdeeld. AI werkt economisch als kapitaal: het verhoogt rendementen voor bedrijven en aandeelhouders, terwijl lonen en werkgelegenheid achterblijven. Grote spelers met de beste technologie en data profiteren het meest, zonder veel extra personeel nodig te hebben.

Op de arbeidsmarkt ontstaat hierdoor een duidelijke tweedeling. Hoogopgeleide, AI-aanvullende vaardigheden worden schaarser en beter betaald, terwijl veel middenfuncties (white-collar jobs) onder druk staan. Het gemiddelde loon groeit nauwelijks, ook al nemen de bedrijfswinsten toe. Dat dit nu al in de Amerikaanse markt steeds zichtbaarder wordt, is geen toeval. AI verschuift van experiment naar dagelijks gebruik in sectoren als finance, software en zakelijke dienstverlening, waarbij groei versnelt maar niet langer vanzelf doorsijpelt naar banen en lonen.

Uit Amerikaanse arbeidsmarktstatistieken blijkt dat veel sectoren nauwelijks nog banen creëren. Uitzonderingen hierop zijn het onderwijs en de gezondheidszorg. Met name functies met veel repeterende, digitale en cognitieve taken zoals administratie, customer support, eenvoudige analyses en junior kennisfuncties, staan onder druk. Afgestudeerden zullen daardoor vaker en langer moeten zoeken naar een baan, en zich steeds meer moeten richten op sectoren waar de arbeidsmarkt krap is en automatisering beperkter blijft, zoals zorg, techniek, infrastructuur en onderwijs.

Effect van AI op productiviteit en winstgevendheid

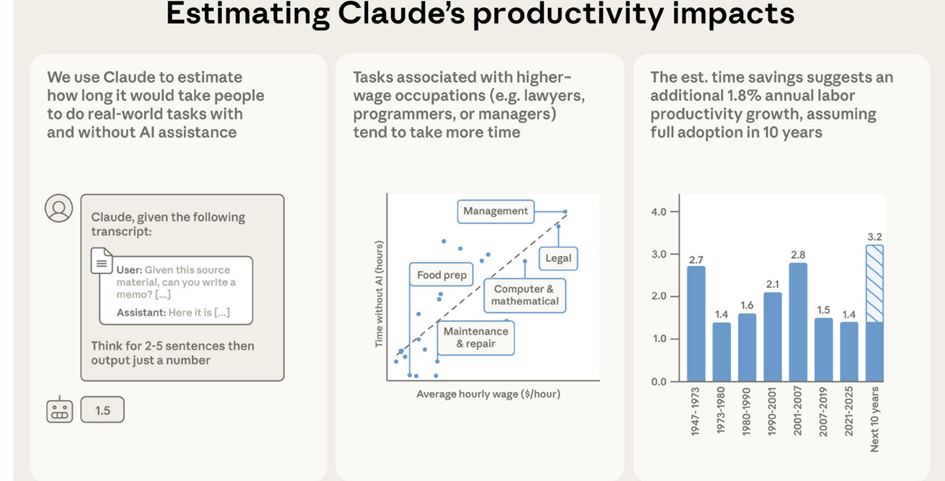

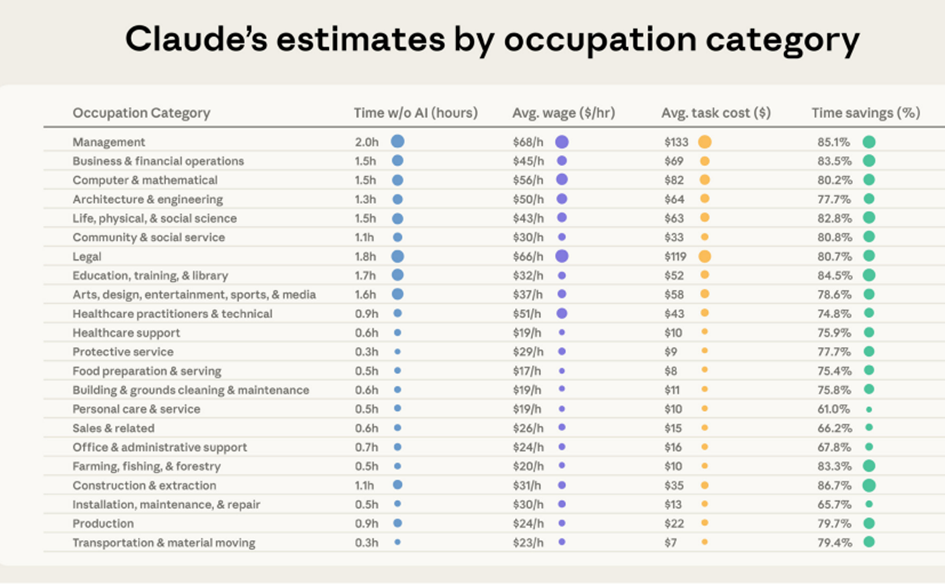

AI heeft een steeds directere en meetbare impact op productiviteit en winstgevendheid. Een recente, uitgebreide studie van Anthropic, een toonaangevend AI-bedrijf, biedt waardevol inzicht in welke sectoren profiteren, waar productiviteitswinst ontstaat en hoe beleggers hiernaar kunnen kijken.

Uit het onderzoek blijkt dat AI de uitvoering van veel werkzaamheden drastisch versnelt, gemiddeld tot 80% tijdsbesparing, over een breed scala aan beroepsgroepen. De grootste efficiëntiewinsten worden gerealiseerd bij complexe cognitieve taken, zoals analyse, planning, schrijven en probleemoplossing. Juist daar waar menselijke tijd traditioneel schaars en duur is, blijkt AI de meeste economische waarde toe te voegen. Als deze effecten zich breed doorzetten, kan AI de arbeidsproductiviteitsgroei in de komende jaren aanzienlijk versnellen, mogelijk tot ongeveer het dubbele van het tempo van het afgelopen decennium.

Voor bedrijven betekent dit hogere output tegen lagere marginale kosten en daarmee een structurele impuls voor winstmarges. Voor beleggers verschuift de aandacht naar sectoren en ondernemingen die AI effectief integreren in hun kernprocessen en schaalvoordelen realiseren zonder evenredige groei in personeelskosten.

En in welke sectoren moeten we dan gaan solliciteren?

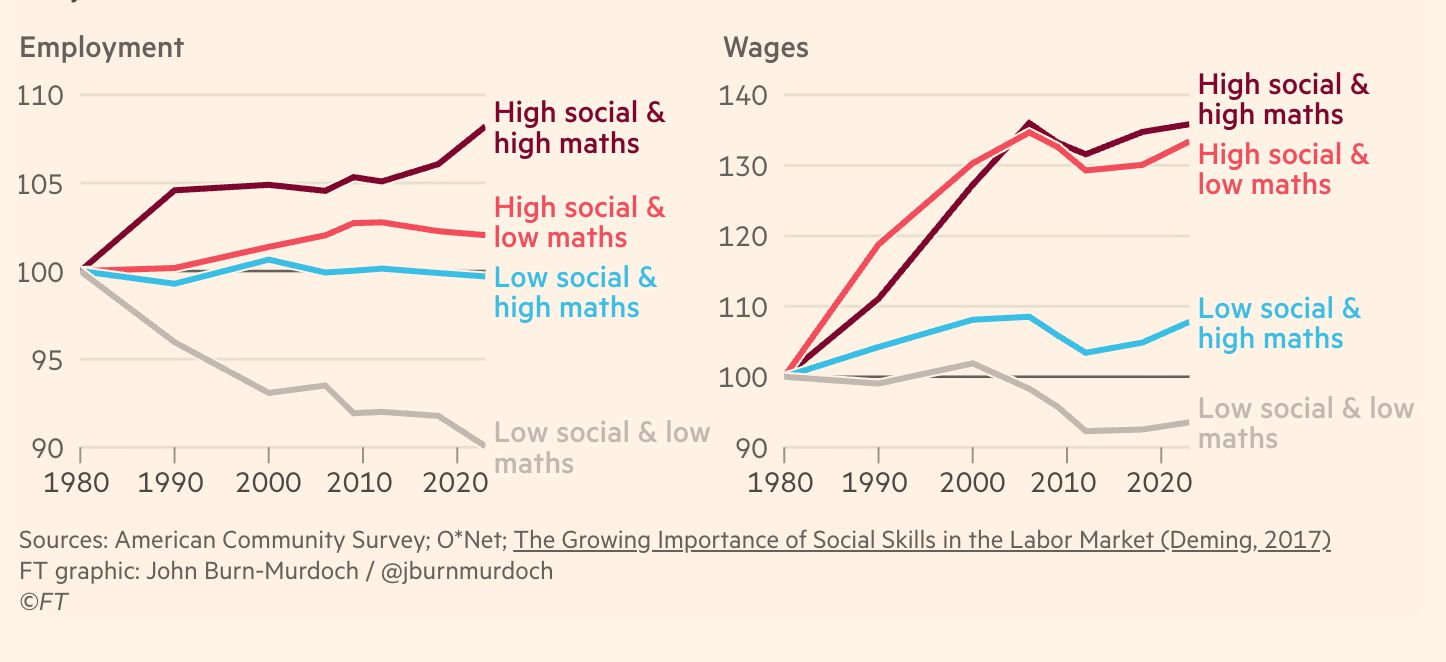

Wie goed was met mensen én goed met cijfers, had lange tijd een duidelijke voorsprong op de arbeidsmarkt. Tenminste, dat volgt uit de onderstaande afbeelding die laat zien dat goed met cijfers (maths) omgaan een vereiste kennis is naast goede sociale vaardigheden.

De razendsnelle ontwikkeling van grote taalmodellen maakt traditionele programmeertalen als Python of C++ steeds minder doorslaggevend. Waar technische kennis voorheen de sleutel tot impact was, verschuift de waarde nu naar het vermogen om AI-systemen helder te instrueren, context te bieden en richting te geven. In die zin wordt Engels, of ruimer gesteld duidelijke taal, de nieuwe programmeertaal.

Het vermogen om scherp te formuleren, relevante vragen te stellen en conceptueel te denken weegt zwaarder dan de vaardigheid om zelf code te schrijven. Dit democratiseert productiviteit: een veel grotere groep professionals krijgt toegang tot geavanceerde technologie. Tegelijkertijd neemt het belang van oordeelsvermogen, communicatieve kracht en analytisch denken alleen maar toe.

Toch blijft één waarheid overeind: wie zich op de arbeidsmarkt oriënteert, doet er goed aan ook in de toekomst zelf te blijven solliciteren, zonder daarbij op AI te leunen.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

AI mogelijk gemaakt door versnelling in rekenkracht (chips)

De explosieve groei van AI vertaalt zich niet alleen in automatisering van werk, maar ook in massale investeringen in de kerninfrastructuur die AI mogelijk maakt: chips en datacenters. Lisa Su, CEO van AMD en een van de belangrijkste spelers in de halfgeleiderindustrie, introduceerde het concept van de “YottaScale era”. Dit is een fase waarin AI-infrastructuur wordt gemeten in yottaflops, rekenkracht met 24 nullen achter de één. Volgens Su zal de wereld tegen het einde van dit decennium tot wel 10 yottaflops aan AI-rekenkracht nodig hebben, circa 10.000 keer meer dan in 2022. Om deze schaalvergroting mogelijk te maken, verwacht AMD dat de wereldwijde markt voor AI-datacenterchips richting 2030 kan uitgroeien tot een jaarlijkse markt van ongeveer 1 biljoen dollar.

Dit onderstreept dat AI niet alleen draait om software en algoritmen, maar vooral vraagt om een fundamentele opschaling van de hardware-infrastructuur, met omvangrijke investeringen in geavanceerde chips, datacenters en energievoorziening. Een cruciale schakel daarin is de productie van halfgeleiders. Taiwan Semiconductor Manufacturing Company bevestigde dit beeld deze week met sterke cijfers. Het bedrijf rapporteerde een recordomzet en zag de vraag naar AI-hardware verder versnellen. In het vierde kwartaal van 2025 realiseerde TSMC een nettowinst van circa NT$505,7 miljard, omgerekend ongeveer US$16 miljard, een stijging van 35 procent ten opzichte van een jaar eerder, bij een omzetgroei van ruim 20 procent op jaarbasis.

Daarnaast kondigde TSMC aan de kapitaaluitgaven voor 2026 te verhogen naar circa US$52 tot 56 miljard, bijna 30 procent meer dan het voorgaande jaar. Als grootste klant van ASML vormen deze investeringen een belangrijke graadmeter voor de toekomstige vraag naar geavanceerde lithografiemachines. De sterke cijfers van TSMC zijn daarmee een bemoedigend signaal voor ASML, dat op 28 januari zijn kwartaalupdate publiceert.

Zowel ASML als TSMC maken onderdeel uit van de investeringsportefeuille van Scottish Mortgage Trust en zijn daarmee indirect ook opgenomen in de Tresor Family Holding-strategie.

Aanrader voor tech-liefhebbers: korte video over Moore’s Law

Hoe zorgen steeds kleinere chips voor exponentieel meer rekenkracht én hogere energie-efficiëntie? En waarom is dat cruciaal voor de verdere ontwikkeling van AI? In deze heldere mini-documentaire laat ASML zien waarom Moore’s Law nog altijd het tempo van technologische vooruitgang bepaalt.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .