Economie & Markten #4 - Geopolitiek risico daalt, of juist niet?

De onderwerpen van deze week:

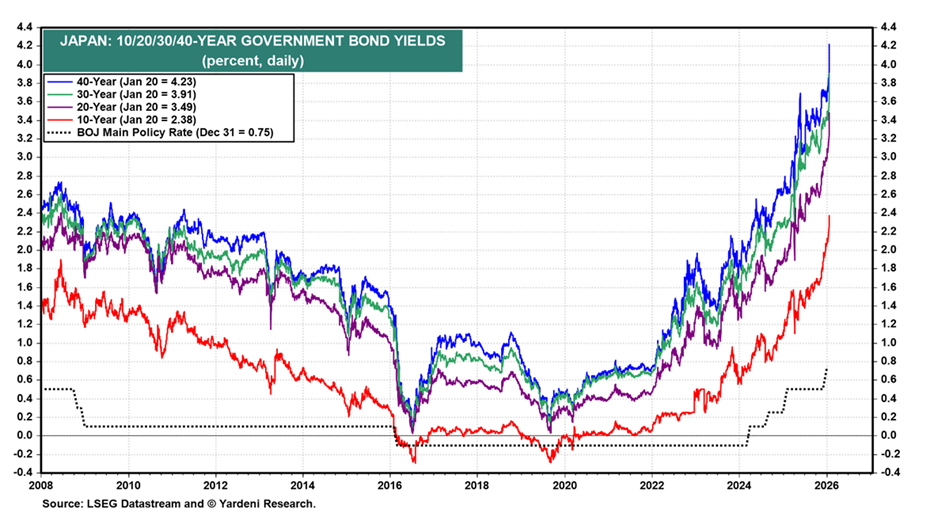

Japanse staatsobligaties verder onder druk: komt er een definitief “Liz Truss-moment” in Tokio?

De Japanse staatsobligatiemarkt (JGB’s) is de laatste maanden opvallend onrustig. Waar Japan jarenlang het toonbeeld was van stabiele (en vooral lage) rentes en een economie met deflatie (goed voor obligatiehouders), zien we nu een duidelijke sell-off, met name op de lange looptijden. Dat is niet alleen relevant voor Japan zelf, maar ook voor wereldwijde markten via de bekende JPY carry trade. Daarbij lenen niet alleen Japanse particulieren (de bekende “Mrs Watanabe”), maar ook hedgefondsen en banken tegen lage Japanse rentes om te herbeleggen in (hoog renderende) assets in de VS, Europa en Australië. Gezien de omvang van de JPY carry trade, waarbij BIS-data op basis van FX-derivaten wijzen op een ‘yen supply’ van circa $1,3–1,7 biljoen, kan een stijging van de financieringskosten in JPY wereldwijd tot onrust leiden, doordat beleggers JPY carry posities afbouwen en kapitaal repatriëren.

Wat speelt er precies?

De deflatieperiode van eind jaren ’90 tot midden jaren ’10 was het resultaat van meerdere factoren: het barsten van de Japanse vastgoedbubbel (de anekdote gaat dat de grond onder het keizerlijk paleis ooit duurder was dan al het vastgoed in Florida samen), vergrijzing (deflatie is gunstig voor spaargeld en pensioeninkomen) en een sterke yen. Dankzij deze periode kon de Japanse centrale bank de korte rente langdurig zeer laag houden. Na decennia van deflatie zit Japan nu plots in een ongemakkelijke mix van hardnekkige inflatie en nog altijd lage korte rentes. Door de zwakke yen wordt inflatie als het ware geïmporteerd, onder meer via de energierekening (Japan kent net als China relatief weinig natuurlijke hulpbronnen) en hogere prijzen van geïmporteerde goederen (zoals rijst). Met een inflatie van grofweg 3% en een korte rente van circa 0,75% is de reële rente duidelijk negatief. In normale omstandigheden is dat bijna “beleidstechnisch ideaal” voor een overheid die de (hoge) staatsschuld wil weg-inflateren. Maar die negatieve reële rente werkt alleen zolang beleggers geloven dat:

- inflatie uiteindelijk weer onder controle komt, en

- de yen niet structureel blijft verzwakken.

Zodra dat vertrouwen wankelt, eisen beleggers een hogere vergoeding op lange looptijden. En precies dát gebeurt nu. Waar de lange rente in Japan in 2020 nog rond 0,6% stond, is deze in korte tijd opgelopen richting 4,3%. Dat impliceert forse verliezen, ruwweg in de orde van tientallen procenten voor langlopende leningen, en doet qua volatiliteit denken aan de performance van ultra-lange Oostenrijkse staatsobligaties. Het grote verschil is wel dat in Japan de risico's liggen in de publieke sector (de Bank of Japan heeft al 55% van de overheidsschuld opgekocht) en bij Oostenrijkse obligaties vooral bij Europese verzekeraars en pensioenfondsen.

Japan staat bekend om zijn uitzonderlijk hoge overheidsschuld (als percentage van het bbp meer dan 260% (IMF)). Tegelijk bezit de overheid substantiële financiële activa en wordt een groot deel van de schuld binnenlands aangehouden. Daardoor is de netto schuld (150% MOF en 78%, schatting door St Louis Fed) minder dramatisch dan de bruto-cijfers doen vermoeden. De kernvraag voor beleggers is dan ook niet “kan Japan betalen?”, maar: blijft de combinatie van inflatie, beleid en yen-stabiliteit geloofwaardig? Niet omdat Japan één-op-één het VK is, maar omdat het mechanisme vergelijkbaar kan uitpakken. Zodra beleggers twijfelen aan de fiscale koers of aan de rol van beleid als anker, loopt de risicopremie op en kunnen rentes in korte tijd hard stijgen. Voor Japan, waar stabiliteit decennialang de norm was, zou dat een duidelijke regimeverschuiving zijn. Ook betekent hoge inflatie normaliter een eind van de regering. Japan is geen geïsoleerde markt. Een schok in JGB’s kan via meerdere kanalen doorwerken naar andere markten:

- Zoeken naar de volgende zwakke schakel in (onhoudbare) staatsschuld: hoe lang kunnen landen als België, Spanje, Frankijk, Italië en Portugal op eigen kracht hun staatsschuld blijven financieren?

- Renteverschillen: hogere Japanse rentes veranderen wereldwijde relatieve waarderingen.

- Wisselkoersen: bewegingen in de yen raken direct internationale portefeuilles.

- Positionering en leverage: in stressmomenten worden posities niet “heroverwogen”, maar vaak snel afgebouwd.

Begrotingsdruk en politiek vergroten de risicopremie

De risicopremie kan verder stijgen doordat de overheidstekorten opnieuw oplopen. Premier Sanae Takaichi voert een assertiever internationaal beleid, met elementen die doen denken aan een Japanse “chips act” voor de industrie. Tegelijk lopen de spanningen met China op, wat kan leiden tot hogere defensie-uitgaven. En vanzelfsprekend betekent een hogere rente ook een groter beslag van rentelasten op de begroting. Premier Takaichi ontbond deze week onverwacht het parlement en schreef een vervroegde verkiezing uit voor 8 februari. In haar campagne zit onder meer het voorstel om de 8% consumptiebelasting op voedsel twee jaar te schorsen (orde van grootte ~¥5 biljoen), wat bij beleggers zorgen oproept over extra uitgaven en fiscale discipline.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Superbelegger Ken Griffin kritisch over Europese politici: Just do it!

Ken Griffin is oprichter en CEO van Citadel (hedgefonds) en eigenaar van Citadel Securities (market maker). Zijn vermogen wordt door Forbes geschat op circa USD 51,8 mrd. Griffin, die bekendstaat als Republikeins georiënteerd, riep in Davos op tot meer daadkracht in Europa: minder praten en sneller hervormen, met name om groei en concurrentiekracht te versterken. Tegelijk is hij kritisch op de schulddynamiek in landen als Japan en Frankrijk. Over de VS is hij relatief positiever: de Amerikaanse economie blijft volgens hem veerkrachtig; de BEA rapporteerde voor Q3 2025 een reële bbp-groei van 4,4% (annual rate), terwijl de prognose van GDPNow (Atlanta Fed) voor Q4 2025 rond 5,4% noteerde (stand 21 januari 2026). Zijn belangrijkste waarschuwing richting Washington: tast de onafhankelijkheid van de Federal Reserve niet aan, politieke druk op monetair beleid vergroot volgens Griffin het risico op nieuwe inflatieschokken.

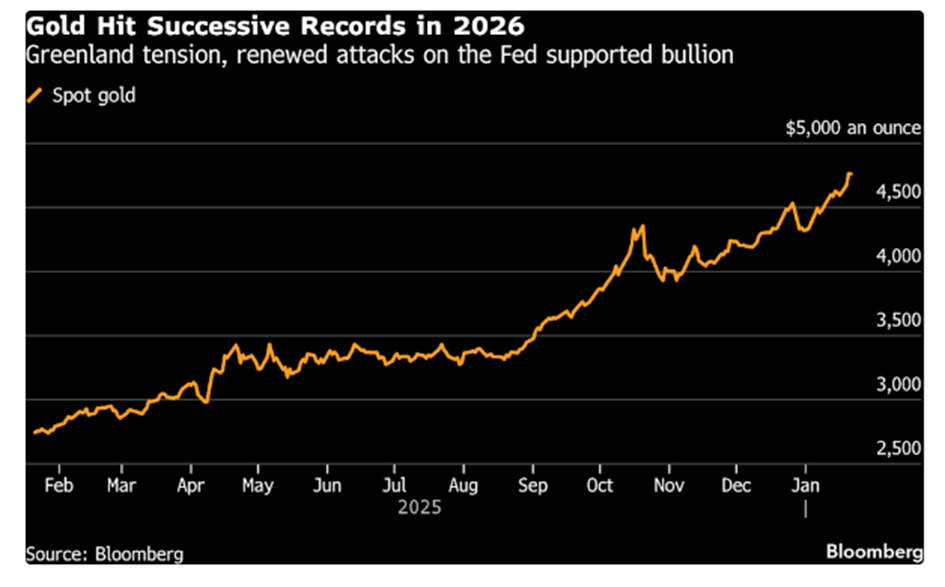

Ray Dalio in Davos: monetaire orde onder druk, meer “bijprinten” en vlucht naar hard assets als goud

Superbelegger Ray Dalio (oprichter van hedgefonds Bridgewater) waarschuwt in zijn boek "How countries go broke" dat oplopende schulden de druk op centrale banken vergroten om het systeem te “stutten” met extra liquiditeit, met als risico muntverzwakking en nieuwe inflatiegolven. De ontwikkelingen in Japan staan daarbij niet op zichzelf: in dit nieuwe regime zoekt Dalio bescherming in goud en andere hard assets en adviseert hij afstand te nemen van staatsobligaties. Daarnaast kijkt hij naar goud en defensie-gerelateerde beleggingen, passend bij een wereld waarin geopolitieke spanningen structureel hoger liggen. Eerder noemde hij noemt goud expliciet als hedge/“reserve asset” voor dit nieuwe regime, met een richtlijn van 5–15% in goud in een goed gespreide portefeuille. Zijn visie wordt gesteund door de analisten van de Goldman Sachs, die de goudprijs zelfs zien oplopen tot 5400USD per troy ounce (versus 4900 USD per ounce nu).

We onderstrepen dat de combinatie van oplopende geopolitieke spanningen en uitzonderlijk hoge overheidsschulden (Japan, Europa en de Verenigde Staten) de vraag naar ‘veilige havens’ vergroot. Dit verklaart mede waarom edelmetalen de afgelopen periode structureel in de belangstelling stonden.

Goudmijnbouwers: long goud - short olie

Vorig jaar wezen we in het verlengde hiervan al op de aantrekkelijkheid van goudmijnbouwers in onze (model)portefeuilles. Mijnbouwers profiteren niet alleen van een stijgende goudprijs, maar in veel gevallen óók van lagere (of dalende) energieprijzen, met name voor fossiele brandstoffen. Metaalwinning is immers zeer energie-intensief, mede doordat ertsen gemiddeld genomen in steeds lagere concentraties voorkomen. Dat betekent: meer gesteente verplaatsen, malen en verwerken voor dezelfde hoeveelheid metaal en dus een stijgende energievraag per geproduceerde eenheid.

Dit speelt al in het bijzonder bij koper, dat een belangrijke rol inneemt in de energietransitie. zeer ruwe berekeningen concluderen dat voor de productie van 1 ton koper meer dan 4000 -7000 liter diesel wordt verbruikt (met grote variaties afhankelijk van erts, mijnbouwmethode en procesroute). Voor goud ligt dit onvoorstelbaar vele ordes hoger: dezelfde berekeningen leiden tot extreme schattingen tot wel 7000-18000 liter diesel consumptie voor de productie van 1 kilogram goud. In de onderstaande grafiek is te zien dat de ratio goudprijs–olie historisch gezien soms extreme niveaus bereikt. De vorige piek deed zich voor toen olie tijdens de coronaperiode kortstondig negatief handelde. De huidige, opnieuw zeer hoge ratio wijst erop dat de marges van goudmijnbouwers verder kunnen versnellen.

DNB’s risicobrillen: streng voor goud en Big Tech, maar mogelijk blind voor “veilig” lang schuldpapier?

De Nederlandsche Bank (DNB) waarschuwt al jaren nadrukkelijk voor risico’s in goud en sinds kort ook voor Amerikaanse Big Tech aandelen. Dat is verdedigbaar vanuit een beperking van concentratierisico exposure naar momentum-aandelen, maar roept een ongemakkelijke vraag op. Juist omdat deze categorieën in veel gevallen goed blijven presteren, terwijl de grootste waardeschok voor pensioenbeleggers de afgelopen jaren uit een andere hoek kwam: namelijk de lange rente en obligaties.

DNB houdt zelf ruim 600 ton goud aan, eind 2024 goed voor circa €49 miljard, en bestempelt dit als een “vertrouwensanker”. Tegelijkertijd dwong zij in 2011 het Pensioenfonds Vereenigde Glasfabrieken om zijn goudpositie af te bouwen van circa 13% naar 1%, omdat dit niet zou passen binnen de prudent-person-benadering. Het rendement van goud is sindsdien gestegen met circa 200% (in Euros), terwijl langlopende obligaties op zijn best op 0% zijn blijven steken sinds 2011.

Ook bij Amerikaanse technologie ontstaat het risico op herhaling. DNB waarschuwt dat pensioenfondsen eind juli 2025 ongeveer €150 miljard hadden belegd in de ‘Magnificent Seven’, bijna 43% van hun beursgenoteerde aandelenportefeuille. Inhoudelijk is die analyse te verdedigen, maar opnieuw geldt dat het grootste gerealiseerde risico elders lag. Volgens cijfers van DNB zelf daalde het totale pensioenvermogen in 2022 met €406 miljard, grotendeels door koersverliezen op langlopende obligaties. Dat onderstreept dat rente-hedging risico’s niet elimineert, maar verplaatst. De dekkingsgraad kan stabiel blijven, terwijl het reële verdienvermogen onder druk staat.

In onze modelportefeuilles blijven we kritisch op obligaties zolang er sprake blijft van financiële repressie (centrale banken houden de rente lager dan de inflatie, leidend tot een negatieve reële rente). Er is ook sprake van zekere fiscale repressie bij het investeren in obligaties. Nederlandse particuliere beleggers moeten minimaal 2.2% aan belasting op obligaties afdragen, Belgische beleggers 30% Reijnderstaksen op de meerwaarde van obligatiefondsen.

Overigens lijkt het erop dat een ander groot Nederlands pensioenfonds ons advies in de nieuwsbrief vorige week heeft gelezen om niet in Amerikaanse staatsobligaties te beleggen, zowel op gehedgde als ongehedgde basis. 😉

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Geopolitieke risico’s nemen toe, maar niet waar men denkt

De aandelenmarkten kregen deze week te maken met hogere volatiliteit. Een belangrijk deel daarvan werd gedreven door hernieuwde zorgen over een mogelijke opleving van het handelsconflict van vorig jaar. Stevige uitspraken vanuit Washington zijn we inmiddels gewend, maar de markten schrokken alsnog toen president Trump dreigde met militaire escalatie rond Groenland en met importtarieven tot 200% op Europese (met name Franse) goederen. Daarmee verschoof de aandacht naar zijn toespraak in Davos: zou het bij retoriek blijven, of zouden er concrete maatregelen volgen?

In Davos sprak Trump over een “raamwerk” voor een toekomstige deal met betrekking tot Groenland, in afstemming met NAVO-secretaris-generaal Mark Rutte. Tegelijkertijd werd gemeld dat eerder aangekondigde handelsmaatregelen richting een aantal Europese landen zijn ingetrokken of afgezwakt, gepresenteerd als een gebaar van goodwill in een breder onderhandelingskader. Voor beleggers was vooral de nadruk op de-escalatie relevant: “ik wil geen geweld gebruiken” past bij het bekende patroon van de zogeheten “TACO-trade” (“Trump Always Chickens Out”): scherpe retoriek die uiteindelijk uitmondt in een pragmatischer compromis (en dus een ideaal koopmoment).

Waarom Groenland strategisch blijft

De botte aanpak van Trump leidt tot toenemend verzet, groeiende argwaan en steeds meer gesprekken over een multipolaire wereldorde. Zowel de Canadese premier Carney als de Franse president Macron spreken inmiddels openlijk over (verkennende) handelsdeals tussen Canada en China en over nauwere samenwerking tussen Europa en China. Daarmee positioneren zij zich nadrukkelijker op afstand van de VS, wat gezien de inmiddels verstoorde relaties weinig verrassend is.

In dat licht (van escalatie) is het eveneens dan weer niet onverwacht dat de regering-Trump naar verluidt steun uitspreekt voor een onafhankelijkheidsreferendum in de Canadese provincie Alberta. Richting een vergelijkbaar initiatief zou de VS ook in Groenland kunnen aansturen. Vergeet niet dat Groenland het eerste gebied is dat ooit uit de EU is getreden. Het trad in 1973 toe via Denemarken, ondanks aanzienlijke tegenstand onder de Groenlandse bevolking. Na de invoering van zelfbestuur in 1979 koos het eiland in 1982 in een referendum met een kleine meerderheid voor uittreding, met name vanwege visserijrechten, natuurlijke hulpbronnen en autonomie. Sinds 1985 heeft Groenland de status van LGO (Landen en Gebieden Overzee) en onderhoudt het beperkte, specifieke economische banden met de EU.

Voor de VS zit de strategische betekenis vooral in de geografie. Groenland ligt tussen Noord-Amerika en Europa en vormt een cruciaal element in de zogeheten GIUK-gap (Greenland–Iceland–UK), een zone die van belang is voor het volgen van Russische onderzeebootactiviteiten in de Noord-Atlantische regio. Raketten die vanuit China of Rusland richting de VS worden afgevuurd, zullen via de Noordpool komen aanvliegen. In een scenario van strategische dreiging kan elke extra minuut detectietijd van waarde zijn. Ook binnen NAVO-verband is Groenland relevant voor lucht-, zee- en logistieke operaties in het Arctische gebied, dat juist door klimaatverandering en veranderende vaarroutes steeds meer strategische aandacht krijgt.

Grondstoffenrijkdom met strategisch potentieel

Groenland beschikt over aanzienlijke bronnen van zeldzame aardmetalen, zoals neodymium, praseodymium, dysprosium en terbium die essentieel zijn voor toepassingen in de energietransitie (windturbines, elektrische voertuigen) én voor defensietechnologie. Tot op heden is grootschalige productie beperkt gebleven, onder meer door politieke afwegingen, vergunningstrajecten en milieukaders. Het strategische potentieel is echter evident: bij een gunstiger investeringsklimaat en meer Amerikaanse betrokkenheid kan Groenland een alternatief vormen voor de huidige dominantie van China in delen van deze waardeketen. Schattingen over de omvang variëren sterk en zijn afhankelijk van verdere exploratie, maar het onderwerp staat inmiddels prominent op de geopolitieke agenda.

Kookpunt nadert in Iran en Syrië

Terwijl de media zich richten op symboliek rond Davos en Groenland, wijzen harde feiten op een toenemende Amerikaanse militaire aanwezigheid in het Midden-Oosten. Vliegdekschip US Lincoln stoomt in ijltempo op richting de Indische oceaan en heeft de radars / transponders uitgezet. B2-bommenwerpers en tankvliegtuigen zijn vanuit de VS en het VK overgevlogen naar Jordanië en Diego Garcia (VS-basis in de Indische Oceaan), terwijl niet-essentieel grondpersoneel in Iraq, Emiraten en Quatar is teruggetrokken. Deze militaire opbouw heeft een gelijkenis met de opbouw voorafgaande aan het bombarderen van de Iraanse nucleaire installaties in 2025. Ondanks dat de opstand in Iran bloedig lijkt te zijn neergeslagen, is het Iran-dossier bij de haviken in de VS niet van de agenda verdwenen. Al blijft er angst voor het ontstaan van een machtsvacuüm zoals eerder in Irak en Libië. Washington acht de risico’s van regimeverandering groot en koos vooralsnog strategische terughoudendheid. Het risico van niets doen is echter ook groot, zoals nu de ontwikkelingen in Syrië aantonen.

Interessante interviews deze week in Davos

Jamie Dimon (CEO JPMorgan Chase) waarschuwde in Davos dat de maatschappelijke impact van AI wordt onderschat. Volgens hem kan de technologie sneller banen verdringen dan samenlevingen kunnen opvangen, wat risico’s geeft voor sociale stabiliteit. Hij benadrukte dat omscholing en beleid gelijke tred moeten houden met technologische vooruitgang.

Jensen Huang (CEO Nvidia) Huang stelde dat de wereld pas aan het begin staat van de AI-cyclus. Hij noemde de huidige investeringen in datacenters, chips en energie “de grootste infrastructuuruitrol ooit” en wees zorgen over een AI-bubbel af. Volgens Huang creëert AI juist nieuwe vraag naar arbeid, vooral in bouw, energie en techniek.

Larry Fink (CEO BlackRock) zei dat AI-investeringen geen speculatieve bubbel zijn maar een strategische noodzaak. Hij plaatste de ontwikkeling expliciet in het kader van geopolitieke concurrentie en waarschuwde dat het Westen terrein verliest als het niet sneller en gezamenlijk investeert, met China als belangrijkste referentiepunt.

Duitse Bondskanselier Merz stelde in Davos dat de oude wereldorde afbrokkelt en grootmachtpolitiek terug is: Rusland en China dagen de VS en de bestaande orde uit, met directe gevolgen voor vrijheid, veiligheid en welvaart. Om een rol te spelen moet Europa sneller zijn concurrentiekracht vergroten en fors investeren in defensie en afschrikking, gesteund door allianties “onder gelijken”. Tegelijkertijd wees hij op structurele Europese zwaktes die vooruitgang afremmen: hoge en volatiele energiekosten, versnipperd beleid, te veel en te complexe regelgeving, trage besluitvorming en een gebrek aan schaal in industrie en kapitaalmarkten, waardoor Europa vaak wel ambities formuleert, maar uitvoering en snelheid tekortschieten.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .