Economie & Markten #48 - Hoe een vlinder in Japan een wervelwind in Brussel kan veroorzaken

De onderwerpen van deze week:

Kalmte keert voorzichtig terug op Wall Street

De voorbije twee weken kregen de S&P 500 en de Nasdaq opnieuw steun na de scherpe correctie eerder in november. De belangrijkste motor achter het herstel is de sterk toegenomen verwachting dat de Federal Reserve in december al een renteverlaging zal doorvoeren. Zowel John Williams, president van de New York Fed, als gouverneur Christopher Waller benadrukten dat de arbeidsmarkt afkoelt en dat de inflatie richting het doel beweegt, wat volgens hen ruimte biedt voor een renteknip van 25 basispunten. De marktprijs voor zo’n verlaging is inmiddels opgelopen tot ongeveer 85%, een opvallend snelle omslag ten opzichte van de voorgaande week. De volatiliteit is daardoor fors teruggevallen: de VIX daalde van een piek rond 26% naar ongeveer 17%, wat wijst op rustiger marktomstandigheden en meer bereidheid bij beleggers om risico te nemen.

Het butterfly-effect van Azië

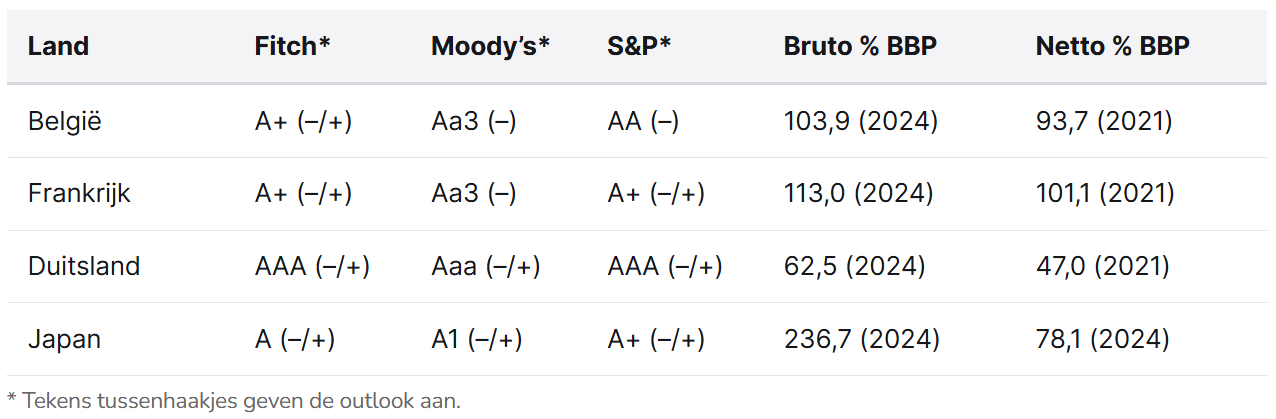

Vorige week schreven we over de snel verslechterende financiële positie van de Japanse overheid. De rente loopt er scherp op en de Japanse yen verzwakt in hoog tempo. De bruto overheidsschuld bedraagt inmiddels ruim 240% van het bbp. Wanneer we echter kijken naar de netto-positie, wat corrigeert voor de aanzienlijke financiële bezittingen van de staat, komt deze uit op een veel lager niveau van ongeveer 76% van het bbp. Dit verschil is deels te verklaren doordat het Japanse ministerie van Financiën zelf een groot deel van de staatsobligaties heeft opgekocht. Daarnaast behoren de Japanse pensioenfondsen en de omvangrijke binnenlandse spaargelden tot de grootste ter wereld.

Kijken we naar andere landen die kampen met vergelijkbare structurele uitdagingen (demografische krimp, oplopende sociale uitgaven en het risico op hogere rentes) dan is het niet ondenkbaar dat de dynamiek die we nu in Japan zien, zich op termijn kan verspreiden naar landen als België, Frankrijk of zelfs Duitsland. Dit is een treffend voorbeeld van het zogeheten butterfly effect: een ogenschijnlijk lokale verstoring in Azië kan uiteindelijk uitmonden in een veel grotere schok in Europa.

De bruto staatsschuld van België bedraagt ongeveer 104% van het bbp in 2024. Een officiële berekening van de netto staatsschuld ontbreekt, op een schatting uit 2021 na, wat het moeilijk maakt om de werkelijke schuldpositie genuanceerd te beoordelen. Tegelijkertijd blijven de begrotingstekorten hardnekkig hoog: zowel in 2025 als 2026 wordt een tekort van circa 5,5% van het bbp verwacht. Het is dan ook niet verrassend dat de regering-De Wever onder toenemende druk van de kapitaalmarkten komt te staan om structurele hervormingen door te voeren.

Hervormingsagenda Bart de Wever

Deze week presenteerde eerste minister Bart De Wever een nieuw akkoord om het begrotingstekort in 2026 en 2027 terug te dringen. Het pakket bestaat uit een combinatie van belastingverhogingen en gerichte besparingen. Zo stijgen de taksen op aandeeltransacties, vliegtickets en aardgas, komt er een bijkomende bankentaks en worden diverse overheidsuitgaven strikter ingeperkt.

Daarnaast worden de sociaaleconomische maatregelen uit het zomerakkoord van 2025 versneld doorgevoerd. Het gaat onder meer om hervormingen van de arbeidsmarkt, fiscale aanpassingen en een herziening van het werkloosheidsstelsel waarbij de uitkeringsduur wordt verkort om de arbeidsdeelname te verhogen.

Opvallend is dat België, in tegenstelling tot Duitsland en Frankrijk, ook stappen zet om de toekomstige pensioenlasten te beheersen. Vanaf 2027 moet wie op 63 jaar met vervroegd pensioen wil, minstens 42 loopbaanjaren kunnen voorleggen, waarbij elk jaar 156 gewerkte of gelijkgestelde dagen telt. Wie niet aan deze voorwaarde voldoet en toch vroeger stopt, ontvangt een lagere uitkering, in verhouding tot het aantal jaren dat men vroeger uitstroomt.

Tabel – Nieuwe belastingen en fiscale maatregelen voor beleggers (privé & zakelijk)

Volgens de regering moet de totale besparing van € 9,2 miljard een substantieel deel van het tekort afdekken. Toch blijft het onzeker of dit voldoende is om opnieuw onder de Europese begrotingsnorm van 3% te komen. Een deel van de geplande inkomsten is immers afhankelijk van gedragsreacties van burgers en bedrijven. Zo bestaat het risico dat particulieren minder zullen handelen op de beurs, waardoor de opbrengst van de beurstaks (TOB) lager kan uitvallen dan geraamd. Ook bij andere maatregelen is het nog onzeker of de verwachte opbrengsten volledig gerealiseerd worden.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Dreigt politieke crises in Duitsland?

Weet u nog dat de Europese beurzen begin dit jaar opleefden toen Duitsland omvangrijke investeringen en hervormingen aankondigde? Inmiddels bevindt kanselier Friedrich Merz zich echter in een politieke crisis: zijn eigen jongerenafdeling binnen de CDU blokkeert het pensioenplan dat de uitkeringen tot 2031 moest veiligstellen.

Het is weinig verrassend dat de pensioenproblematiek uitgroeit tot een structureel risico voor het Europese project. Het Duitse stelsel werkt, net als dat van Frankrijk, volgens het pay-as-you-go-principe: de huidige pensioenen worden gefinancierd uit de belastinginkomsten van werkenden, zonder de steun van opgebouwde reserves. Door de vergrijzing komt dit model steeds zwaarder onder druk te staan. Binnen de CDU/CSU verwijten jongeren Merz dat hij vooral kiest voor uitstel in plaats van echte hervormingen, en dat hij de noodzakelijke structurele ingrepen blijft vermijden. Zijn reputatie als “grote hervormer” brokkelt daarmee verder af; het risico groeit dat hij, net als voormalig kanselier Angela Merkel, de geschiedenis ingaat als iemand die grote economische problemen te lang voor zich uitschoof. De politieke stabiliteit van de regering komt hierdoor onder druk te staan.

Ook de investeringsplannen voor meer dan 500 miljard euro aan infrastructuur en defensie, goed voor ongeveer 15% van het Duitse bbp, lopen hierdoor vertraging op. In combinatie met het feit dat de Duitse economie zich al drie jaar in een recessie bevindt, wordt duidelijk hoe snel het politieke en economische klimaat in Duitsland kan kantelen, en niet in positieve zin.

Bitcoin-correctie en het zelfversterkend effect rond MicroStrategy

Bitcoin is de afgelopen twee maanden stevig gecorrigeerd, van ongeveer US$ 126.000 naar een bandbreedte van US$ 80.000–90.000. Deze daling viel samen met uitstroom uit spot-ETF’s, een bredere risicoreductie op financiële markten en forse liquidaties in de derivatenmarkt. De combinatie hiervan verzwakte de intraday-liquiditeit en versnelde de neerwaartse prijsvorming.

Een aanvullende bron van druk komt van bedrijven met grote Bitcoinposities, vooral wanneer die posities met geleend geld zijn opgebouwd en Bitcoin zelf als onderpand dient. MicroStrategy is het bekendste voorbeeld. Het bedrijf gaf de voorbije jaren meerdere tranches schuldpapier uit en gebruikte Bitcoin als strategisch balansinstrument binnen zijn financieringsstructuur. CEO Michael Saylor vatte het eerder kernachtig samen: “We are a leveraged long Bitcoin operating company.”

Dit model werkt uitstekend in tijden van stijgende koersen, maar bij scherpe dalingen neemt de kwetsbaarheid snel toe. Wanneer de waarde van het onderpand (Bitcoin) daalt, kunnen kredietverstrekkers aanvullende zekerheden eisen. Als die niet beschikbaar zijn, ontstaat het risico op gedwongen verkopen, wat juist tijdens neerwaartse markten de prijsdruk kan versterken. Deze dynamiek geldt breder voor ondernemingen die leverage combineren met digitale activa en fungeert in volatiele perioden als een versneller van neerwaartse bewegingen.

Het aandeel MicroStrategy is dit jaar ongeveer 41% gedaald en loopt door de recente koersontwikkeling het risico zijn plek in bepaalde aandelenindices te verliezen. Een dergelijke indexverwijdering kan leiden tot verplichte verkoop door ETF’s en indexfondsen, wat opnieuw extra druk op de koers zou zetten. Een lagere aandelenprijs vermindert bovendien de mogelijkheid van MicroStrategy om nieuw kapitaal aan te trekken via aandelenuitgiftes, waardoor het bedrijf nog afhankelijker wordt van Bitcoin-gerelateerd onderpand.

Zo ontstaat een zelfversterkend mechanisme:

Een lagere Bitcoinprijs drukt de waarde van het onderpand → dit verhoogt de financieringsdruk → wat leidt tot mogelijke gedwongen verkopen → wat de Bitcoinprijs verder onder druk zet → waardoor MicroStrategy’s aandelenkoers opnieuw daalt.

Een fragiel evenwicht, zeker in een omgeving waarin zowel marktrisico’s als liquiditeitsschokken snel kunnen omslaan.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .