Economie & Markten #49 - Europa raakt verdeeld in tempo en visie

De onderwerpen van deze week:

Zwitserse bevolking kiest andere route dan de Britten

De Zwitsers stemmen vier keer per jaar in bindende referenda over nationale, regionale en lokale politieke voorstellen. Afgelopen weekend stond onder andere het voorstel op de agenda om erfenissen boven 50 miljoen Zwitserse frank met vijftig procent te belasten en de opbrengsten daarvan in te zetten voor duurzaamheid. De uitslag zorgde in heel Europa voor opgetrokken wenkbrauwen, omdat het voorstel met overweldigende meerderheid werd weggestemd. Op het eerste gezicht lijkt dat tegen elke logica in: slechts een fractie van de Zwitserse bevolking bezit een vermogen van die omvang. Als elke kiezer zijn persoonlijk belang had gevolgd, had dit voorstel mathematisch een enorme meerderheid moeten halen. Toch stemden acht op de tien Zwitsers tegen. Die keuze zegt veel over hoe verschillend binnen Europa naar fiscaliteit, groei en welvaart wordt gekeken en of er grenzen mogen worden gesteld aan de kosten van de energietransitie.

In landen als België, Noorwegen en het Verenigd Koninkrijk verschuift het politieke debat al snel over nieuwe vermogensbelastingen zodra de betaalbaarheid van de sociale welvaartsstaat en de energietransitie ter discussie komt te staan. De Zwitserse bevolking kiest een duidelijk andere en minder ideologische benadering. Belastingen worden voor een groot deel op gemeentelijk niveau geheven, waardoor Zwitserse gemeenten met elkaar concurreren om fiscaal aantrekkelijk te blijven. Hierdoor dringt bij de lokale bevolking snel door dat een hogere belastingvoet vanaf een bepaald punt minder oplevert. De Laffer-curve is in Zwitserland dan ook geen academische of theoretische discussie; in de lokale, regionale en nationale politiek beseft men maar al te goed dat belastinginkomsten dalen zodra de belastingdruk te hoog wordt.

Waar de Amerikaanse econoom Arthur Laffer in de jaren zeventig en tachtig als adviseur van president Reagan werkte aan het bepalen van het optimale belastingniveau voor maximale inkomsten, geldt de Amerikaanse econoom Richard Rahn voor klassieke liberalen als een belangrijk referentiepunt. Rahn stelt namelijk dat zodra de totale overheidsuitgaven boven de 25% van het BBP uitkomen, dit de economische ontwikkeling van een land begint af te remmen. De Rahn-curve is wel een meer theoretisch model. Veel economen waarschuwen dat “optimale” uitgaven sterk afhangen van hoe het geld wordt besteed (infrastructuur, onderwijs, sociale zekerheid, etc.), maar kijkend hoe de overheidsschuld structureel oploopt kan men best stellen dat Zwitserse burger (on)bewust de theorieën van Rahn en Laffer inzet om ook voor toekomstige generaties welvaart te behouden.

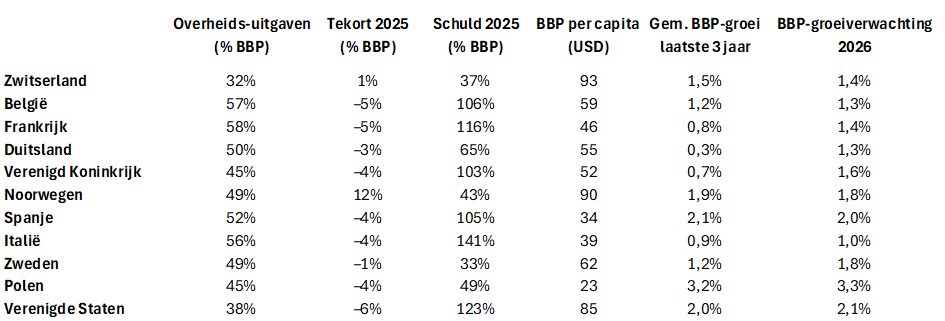

Onderstaande tabel geeft een ruw beeld van hoe verschillende landen ervoor staan. We beseffen dat er weinig volledig consistente data beschikbaar zijn, maar er is wel degelijk een trend waarneembaar. Met de oplopende kosten van vergrijzing en de sociale welvaartsstaat in de komende decennia geeft de tabel een duidelijke indicatie waar we als beleggers economische dynamiek (maar ook oplopende schulden en een steeds hogere belastingdruk voor bedrijven en consumenten) mogen verwachten.

Die dynamiek werd deze week opnieuw zichtbaar in de praktijk. Lakshmi Mittal, de oprichter van ArcelorMittal en een van Europa’s rijkste industriëlen, kondigde afgelopen weekend aan het Verenigd Koninkrijk te verlaten. Mittal (75) heeft volgens de Sunday Times Rich List 2025 een geschat fortuin van £15,4 miljard en is sinds 1995 een vaste waarde in het Britse zakenleven. Hij staat bovendien bekend om zijn substantiële donaties aan de Labour Party tijdens de Blair- en Brown-jaren.

Het nieuws volgt op de controversiële belastinghervormingen van de Labour-regering, waaronder de beperking van de ‘non-dom’-regeling en mogelijke aanscherpingen van erf- en vermogensregels. In 2024 verlieten naar schatting 11.000 vermogende ondernemers en high-net-worth individuals het VK, en in 2025 staat de teller al op circa 17.000.

Dat juist ondernemers met deze schaal, dit vermogen en een dergelijke internationale invloed vertrekken, benadrukt hoe gevoelig vermogende families en investeerders zijn voor verslechterende fiscale voorwaarden en hoe snel kapitaal kan wegtrekken wanneer een land zijn concurrentiekracht structureel verliest.

Poolse economie blijft indruk maken

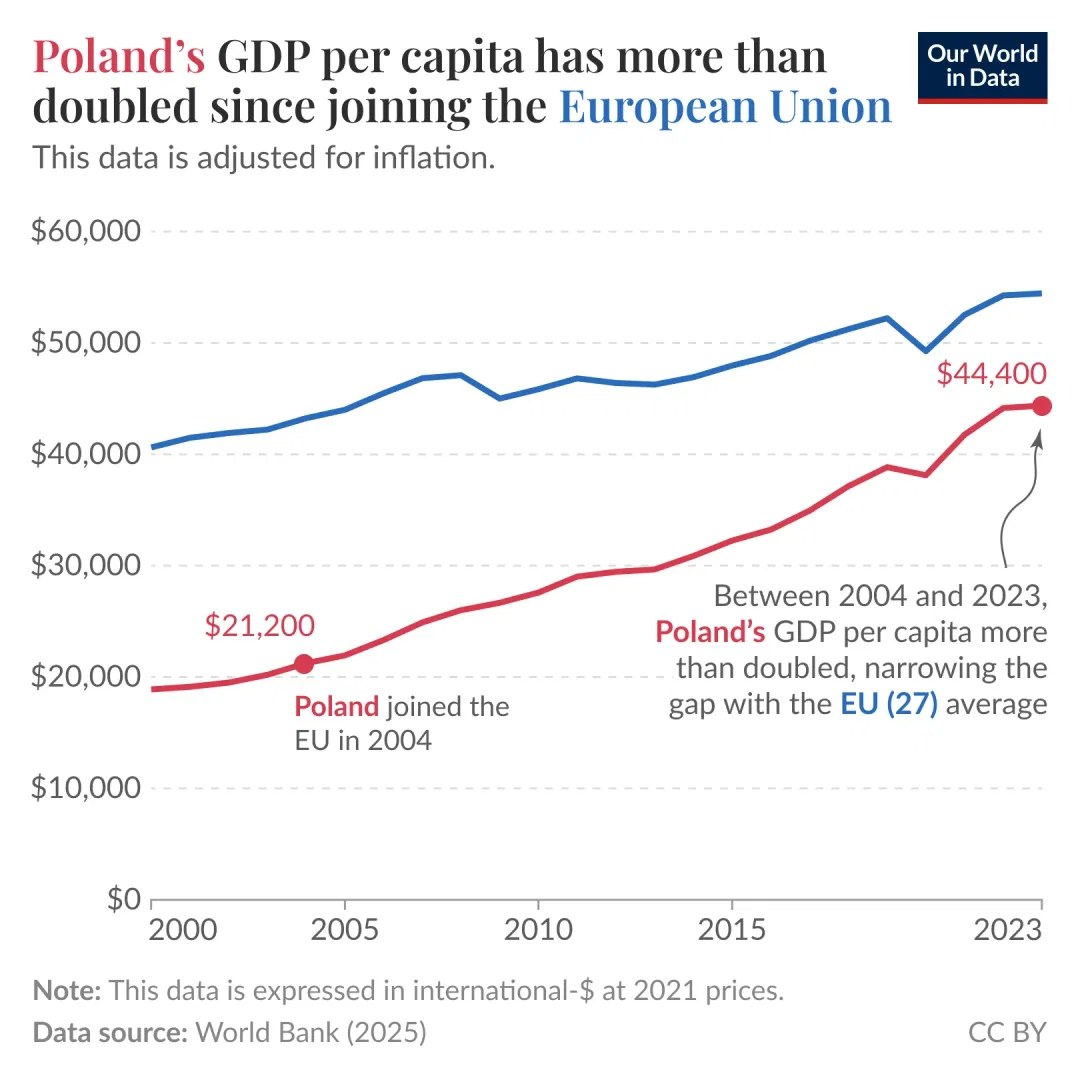

Niet alleen ultra-high-net-worth ondernemers verlaten het Verenigd Koninkrijk; ook steeds meer Polen die in het verleden als goedkope arbeidskrachten naar het VK emigreerden, keren terug nu het economisch perspectief in Polen aantrekkelijker begint te worden. De Poolse economie blijft wat dat betreft indruk maken. In het derde kwartaal van 2025 groeide het land met 3,7 procent, ruim boven het EU-gemiddelde van 1,5 procent. Daarmee behoort Polen tot de snelste groeiers van Europa. Ook binnen Centraal- en Oost-Europa steekt het land duidelijk boven zijn buren uit: Tsjechië noteert 2,7 procent groei, Hongarije slechts 0,6 procent. De belangrijkste motor achter deze voorsprong is de sterke binnenlandse consumptie; Poolse huishoudens blijven veel uitgeven.

Hoewel investeringen achterblijven door de trage uitvoering van Europese fondsen, remt dat de economie nauwelijks af. Sectoraal toont Polen brede veerkracht: de industrie klimt langzaam uit een dip, de detailhandel blijft groeien en de dienstensector is opnieuw de belangrijkste aanjager. Alleen de bouw staat onder druk, zoals ook in veel andere Europese landen.

Vergeleken met de grote economieën van Europa wordt het contrast steeds duidelijker. Duitsland vertoont nauwelijks groei, Frankrijk blijft onder de één procent en Italië komt zelden boven dat niveau uit. Zelfs Spanje, dat relatief solide presteert, groeit beduidend langzamer dan Polen. De Poolse economie groeit daarmee niet slechts sneller, maar structureel harder dan de meeste West-Europese landen.

Macro-economisch staat Polen er ook solide voor want het tekort op de lopende rekening is beperkt, de inflatie bevindt zich dicht bij de doelstelling en de economische fundamenten ogen sterker dan in veel EU-lidstaten. De vooruitzichten blijven positief. Voor 2025 wordt een groei van circa 3,5 procent verwacht en voor 2026 ruim 3 procent, waarmee Polen naar verwachting opnieuw tot de snelste groeiers van Europa zal behoren. Zodra de investeringsmiddelen uit Europese fondsen volledig worden geactiveerd, kan dit een aanvullende impuls geven bovenop de al sterke binnenlandse consumptie.

Het is dan ook niet verrassend dat deze macro-economische kracht zijn weg vindt naar de beurs. In 2025 noteert de brede WIG-index (de beurs in Warschau) een stijging van ongeveer 28,6 procent, terwijl het twaalfmaandsrendement rond 36,8 procent ligt. Deze prestaties weerspiegelen het sterke beleggerssentiment, gedragen door solide groei, robuuste consumptie en hoog ondernemersvertrouwen.

Europa’s Groene Transitie: Klimaatwinst met een Economische Schaduwzijde

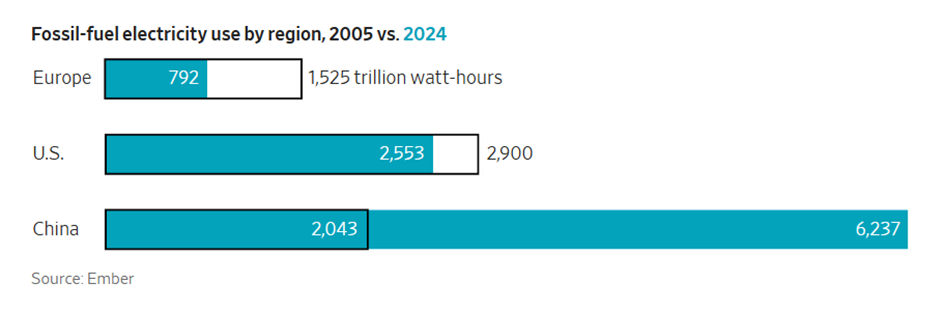

In The Wall Street Journal verscheen deze week een scherp artikel over de kosten van de Europese energietransitie. Europa heeft de afgelopen twintig jaar een van de meest ambitieuze klimaatprogramma’s ter wereld uitgevoerd. Sinds 2005 is de CO₂-uitstoot met ongeveer dertig procent gedaald. In de Verenigde Staten is dat zeventien procent. Europa blijft dus wereldwijd koploper in klimaatbeleid.

De WSJ wijst er echter op dat de VS in dezelfde periode economisch zijn blijven groeien en actief bezig zijn met re-industrialisatie. Europa daarentegen heeft een aanzienlijk deel van zijn industrie zien verschuiven naar Azië en de VS. De energietransitie blijkt gepaard te gaan met hoge economische kosten die voelbaar zijn voor huishoudens én bedrijven.

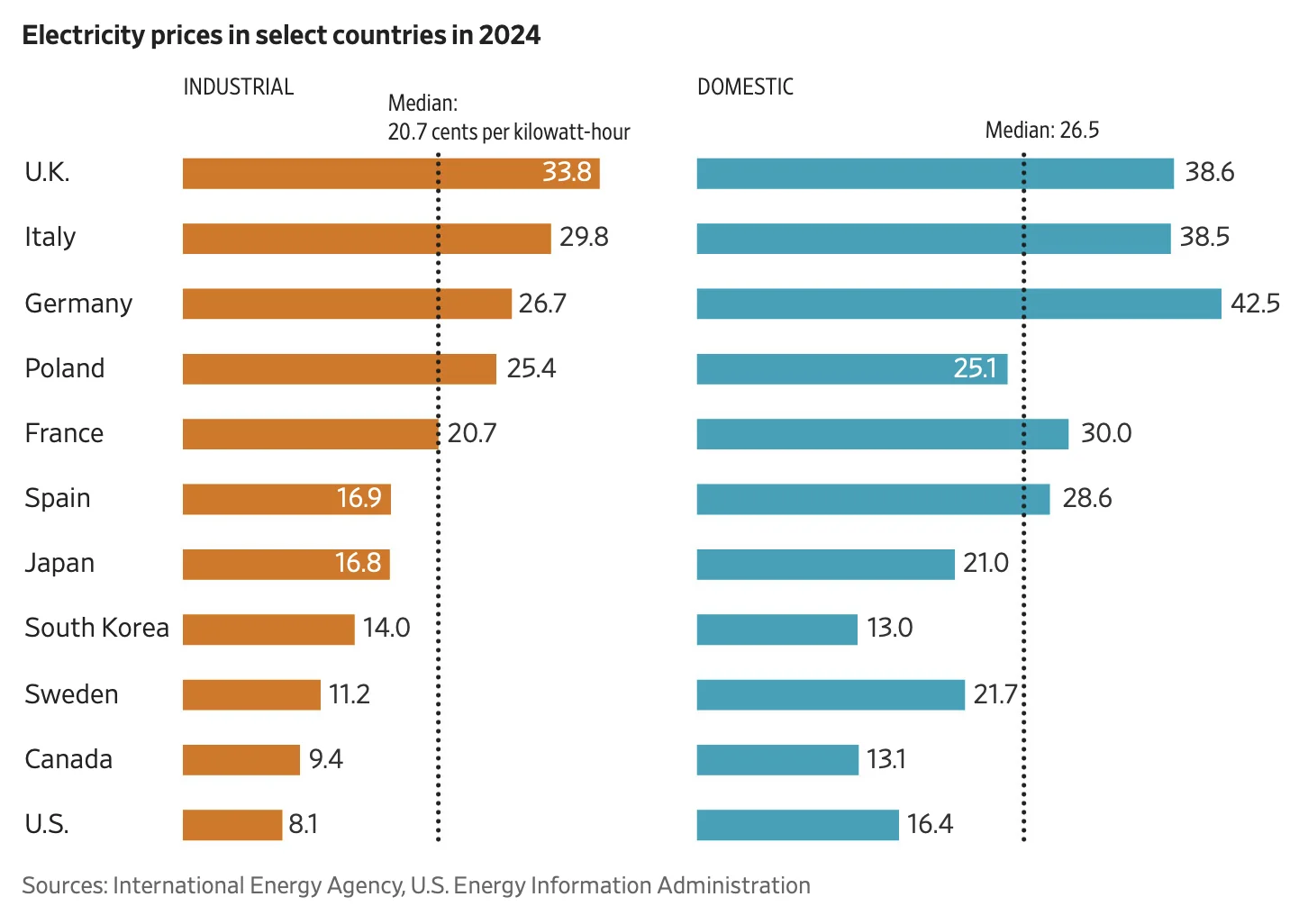

Energieprijzen vormen een belangrijk deel van het probleem. Industriële stroom in Europa kost inmiddels ongeveer twee keer zoveel als in de VS en ligt ongeveer vijftig procent boven het niveau in China. Dit verschil is structureel. Niet alleen de opwekking, maar juist de bijkomende systeemkosten (zoals netverzwaring, opslag, congestiemanagement en balancering) duwen de prijzen omhoog.

De gevolgen raken niet alleen bestaande industrie. De huidige energie-infrastructuur belemmert volgens de WSJ zelfs de groei van strategische sectoren zoals kunstmatige intelligentie, waar goedkope en betrouwbare elektriciteit noodzakelijk is. De hogere energiekosten vergroten bovendien de druk op huishoudens, wat het maatschappelijk draagvlak voor klimaatbeleid aantast. Steeds meer anti-establishmentpartijen presenteren de energietransitie als een elitair project dat vooral werknemers, consumenten en perifere regio’s treft.

Verschillende voorbeelden illustreren de urgentie. Jerome Evans, topman van een Duitse datacenteroperator, wilde uitbreiden in Frankfurt, het digitale hart van Duitsland. De lokale netbeheerder meldde echter dat extra capaciteit pas in 2035 beschikbaar zal zijn. Aurora Energy Research berekende dat een volledig schoon energiesysteem in het Verenigd Koninkrijk pas vanaf 2044 voordeliger wordt voor huishoudens. Voor Duitsland gelden vergelijkbare verwachtingen. Tegen die tijd kan de economische schade al fors zijn.

De Zweedse vicepremier en minister van Energie, Ebba Busch, uit daarnaast stevige kritiek op de Duitse koers:

“Je kunt je in de mondiale concurrentie niet veroorloven om ideologisch gedreven energiebeleid te voeren.”

Zij wijst erop dat Duitsland te afhankelijk is geworden van wind en zon en op windstille of bewolkte dagen massaal stroom uit buurlanden haalt, wat daar de prijzen omhoogdrijft.

De bredere economische effecten worden steeds zichtbaarder. Energie-intensieve bedrijven verliezen concurrentiekracht, productie wordt verplaatst en nieuwe investeringsprojecten, waaronder datacenters, lopen vast door een gebrek aan netcapaciteit. In Ierland verbruiken datacenters inmiddels meer dan twintig procent van alle elektriciteit. Nieuwe aanvragen worden daarom nauwelijks nog toegestaan.

Voor huishoudens en bedrijven resulteert dit alles in structureel hoge kosten en toenemende onzekerheid. Daardoor groeit de politieke weerstand tegen aanvullend klimaatbeleid. De kern van het WSJ-verhaal is dat Europa indrukwekkende klimaatwinst boekt, maar dat het huidige model steeds zwaardere economische en infrastructurele lasten met zich meebrengt.

Voor investeerders en ondernemers is deze ontwikkeling cruciaal. Energieprijzen, infrastructuur en industriële concurrentiekracht zijn nauw met elkaar verweven. De komende jaren zullen duidelijk maken of Europa zijn groene ambities kan combineren met een duurzaam economisch fundament of dat een koerswijziging onvermijdelijk wordt.

Wat gebeurde er afgelopen week op de kapitaalmarkten?

- De kans dat de Federal Reserve volgende week de rente verlaagt is verder opgelopen; de markt prijst inmiddels een waarschijnlijkheid van ruim tachtig procent in. Deze verwachting wordt gevoed door verslechterend economisch sentiment in de VS. Het consumentenvertrouwen daalde, de Chicago Business Barometer verzwakte en de arbeidsmarkt koelt duidelijk af: ADP rapporteerde een krimp van de werkgelegenheid in de private sector, terwijl nieuwe werkloosheidsaanvragen licht daalden. De producentenprijzen (PPI) waren neutraal, wat de Fed extra ruimte geeft om het beleid te verruimen.

- Diplomatiek bleef de situatie rond Oekraïne grotendeels onveranderd. Nieuwe gesprekken in Zwitserland leverden weinig vooruitgang op door voortdurende meningsverschillen over veiligheidsgaranties en territoriale concessies. Op het handelsplatform Polymarket wordt de kans op een wapenstilstand vóór het einde van het eerste kwartaal van 2026 rond de twintig procent ingeschat.

- Kapitaalmarktrentes daalden wereldwijd verder. In de eurozone zakte de inflatie in november opnieuw, van 0,9 procent in Frankrijk tot 3,1 procent in Spanje. In het Verenigd Koninkrijk daalde de tienjaarsrente doordat de financieringsplannen van de overheid minder omvangrijk bleken dan gevreesd. Japan was de uitzondering: hogere kerninflatie en sterkere industriële productie zorgden daar voor stijgende rentes.

- Aandelenmarkten herstelden breed. Tijdens de verkorte Thanksgiving-week stegen wereldwijde aandelen met 3,3 procent. Edelmetalen deden het opvallend goed, met name zilver dat met dertien procent steeg dankzij lagere rentes en sterke industriële vraag. De olieprijs daalde licht, wat onder meer leidde tot de laagste Amerikaanse benzineprijzen sinds 2021.

- Op de aandelenmarkten blijft de K-shaped dynamiek zichtbaar. Cyclische bedrijven hebben last van de zwakkere macrodata, terwijl technologieaandelen profiteren van de dalende rente. In de VS blijven de Magnificent Seven de markt dragen, met Broadcom als een van de opvallende winnaars van het jaar (+66 procent YTD) dankzij de aanhoudende vraag naar AI-infrastructuur. Het bedrijf, net als Nvidia een fabless chipproducent, passeerde recent de grens van 1,9 biljoen dollar aan marktwaarde. Daardoor ontstaan alweer nieuwe benamingen voor de groep van grootste Amerikaanse techbedrijven.

- De concentratie in de wereldwijde aandelenmarkt neemt verder toe. Het effectieve aantal aandelen in de MSCI World Index bevindt zich op een historisch dieptepunt, gedreven door de dominantie van Amerikaanse megacaps. Onder de twintig grootste beursgenoteerde ondernemingen ter wereld zijn nog slechts drie bedrijven niet afkomstig uit de VS; vanuit Europa blijft alleen BP over.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .