Familieholdings #10 - Van giftige pillen in software tot de AI-aanslag op je brein

De onderwerpen van deze week:

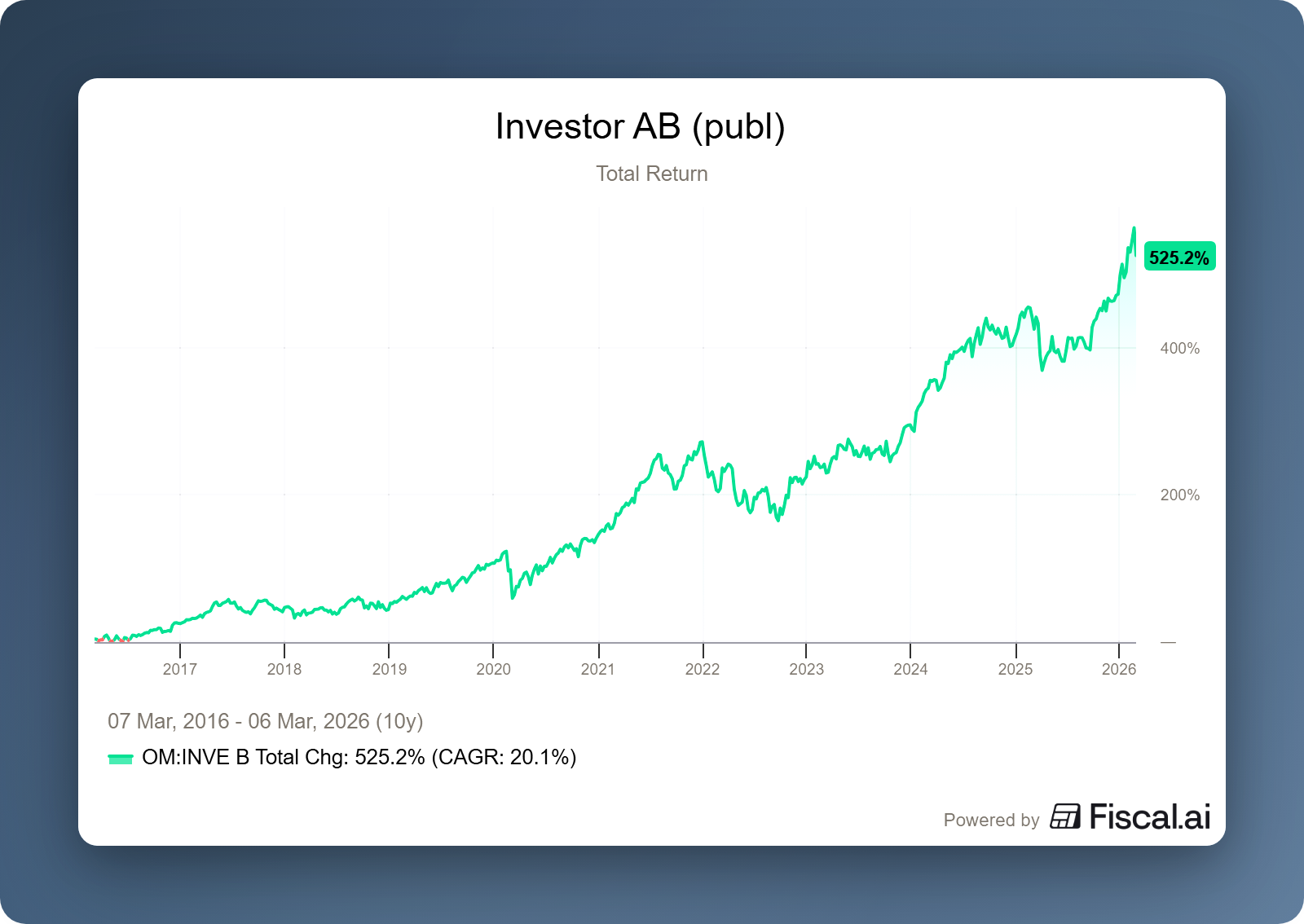

Investor AB heeft in korte tijd meer dan SEK 1 miljard extra geïnvesteerd in private-equityhuis EQT, terwijl EQT tegelijkertijd voor SEK 842 miljoen aan eigen aandelen inkoopt. Deze dubbele inkoop onderstreept het vertrouwen in het bedrijf, juist nu EQT samen met BlackRock een miljardenovername van AES Corp. heeft aangekondigd. Met deze zet positioneert EQT zich direct in de energie-infrastructuur die cruciaal is voor de stroomvoorziening van AI-datacenters.

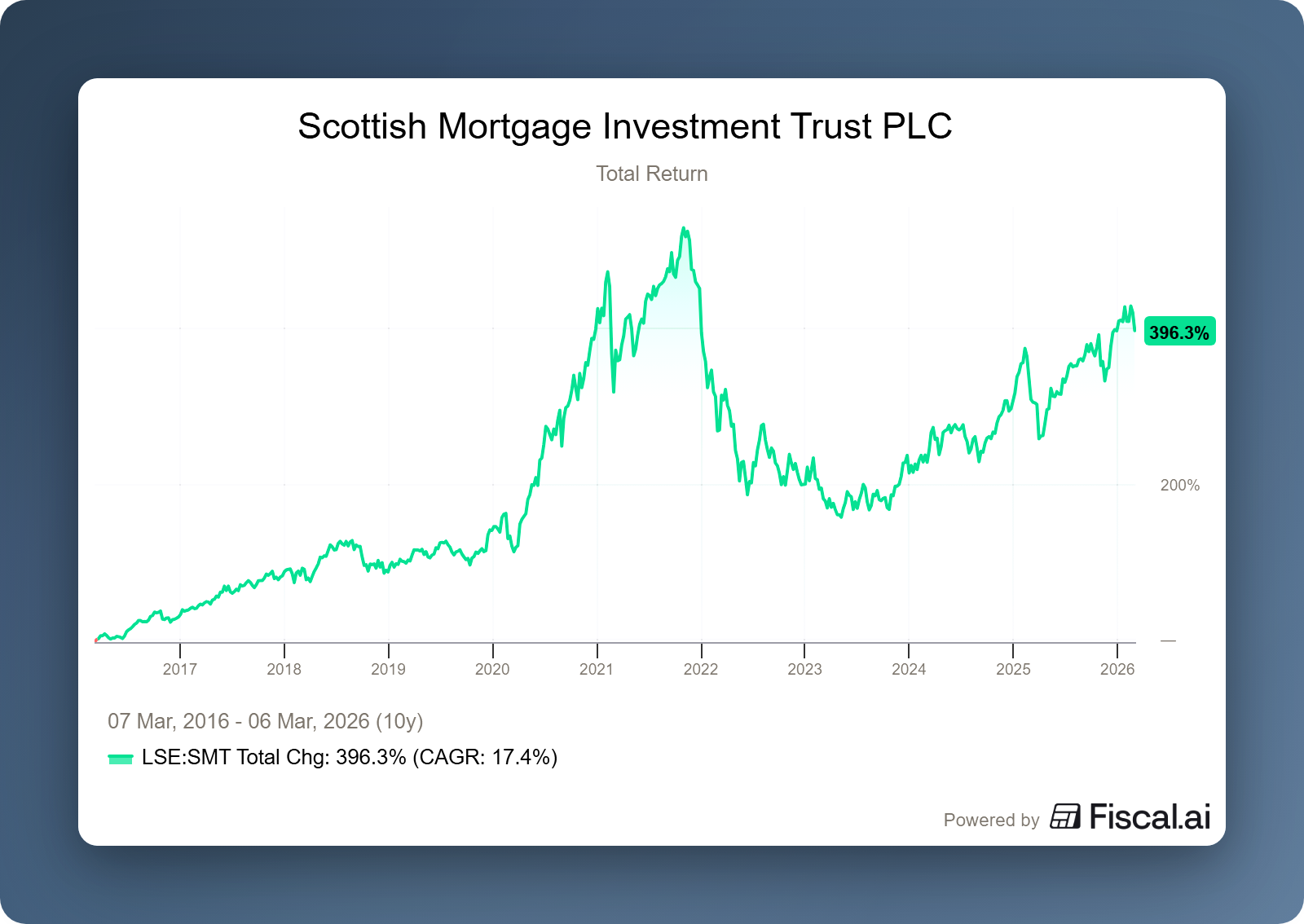

Manager Tom Slater van Scottish Mortgage Investment Trust waarschuwt dat de impact van AI verder gaat dan economische winst; het herbedraad fysiek ons brein en ons leervermogen. Hoewel AI de efficiëntie bij portfoliobedrijven als NVIDIA en Shopify op korte termijn spectaculair verhoogt, dreigt de "productieve frictie" te verdwijnen. De Trust stelt dat we moeten oppassen dat we in onze drang naar AI-gestuurde optimalisatie niet de menselijke vaardigheden verliezen die cruciaal zijn wanneer technologie faalt.

Prosus bevindt zich in een geopolitiek spanningsveld nu het Amerikaanse Witte Huis de gaming-belangen van kroonjuweel Tencent onderzoekt op veiligheidsrisico's. Hoewel een gedwongen verkoop van westerse game-assets de internationale groei van Tencent zou raken, zou het ook een enorme 'cashberg' vrijmaken. Ondertussen focust Prosus op lokale groei door een nieuwe miljoeneninvestering in flitsbezorger Flink, die inmiddels winstgevend is in Nederland en Duitsland en profiteert van de nog lage online penetratie van de boodschappenmarkt.

In Het Kort:

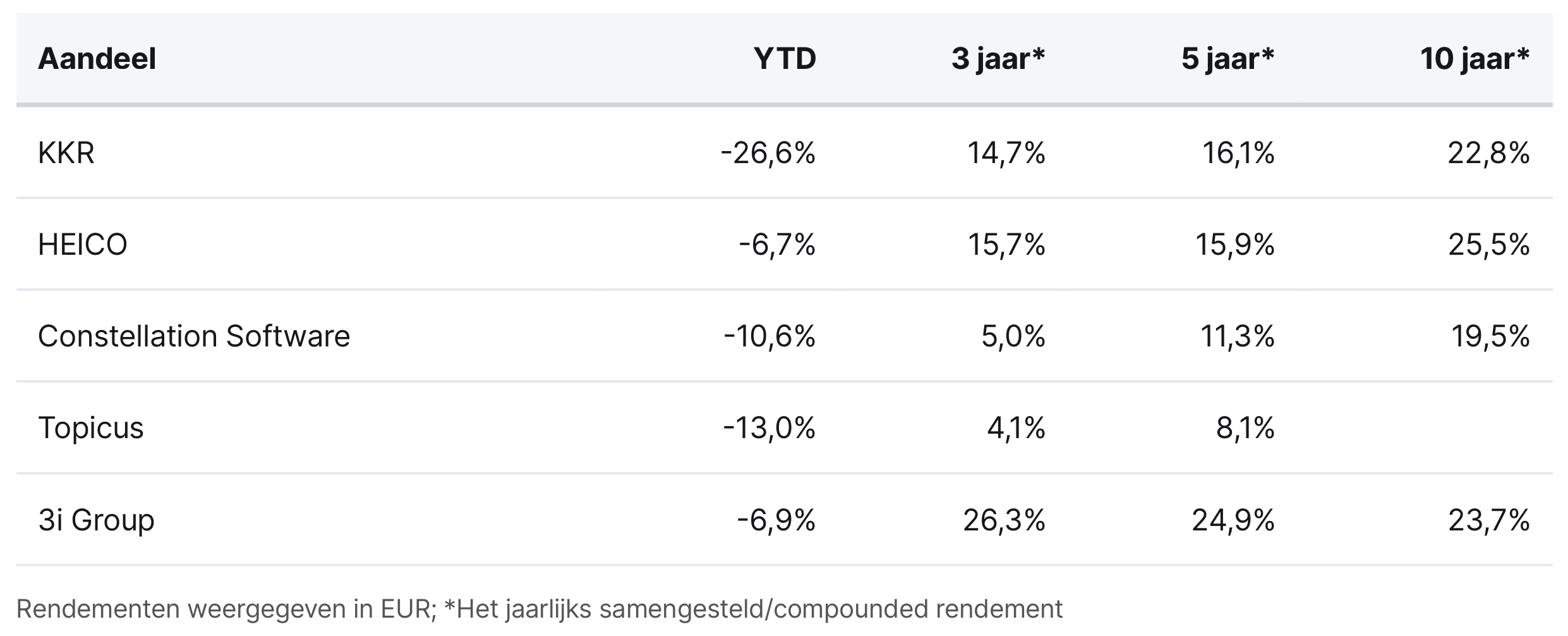

De overtuiging bij de top van KKR (New York: KKR) dat het aandeel momenteel fors ondergewaardeerd is, werd deze week nogmaals bevestigd. Uit de meest recente transacties blijkt dat de co-CEO's en commissarissen opnieuw miljoenen aan eigen kapitaal hebben gealloceerd. Zo kochten Co-CEO’s Joseph Bae en Scott Nuttall en meerdere commissarissen deze week meer dan 60.000 aandelen bij op de open markt. Hiermee komt het totale bedrag dat insiders de afgelopen periode uit eigen zak in het aandeel hebben gestoken op ruim $45 miljoen.

HEICO (New York: HEI.A) zag deze week een aanzienlijke blijk van vertrouwen vanuit de eigen gelederen. Nandakumar Cheruvatath, een directeur bij een dochteronderneming van het bedrijf, heeft op 4 maart 4.082 aandelen aankocht voor een bedrag van circa $1 miljoen. Hiermee breidt de directeur zijn bescheiden positie van 64 aandelen fors uit naar een totaal van 4.146 aandelen.

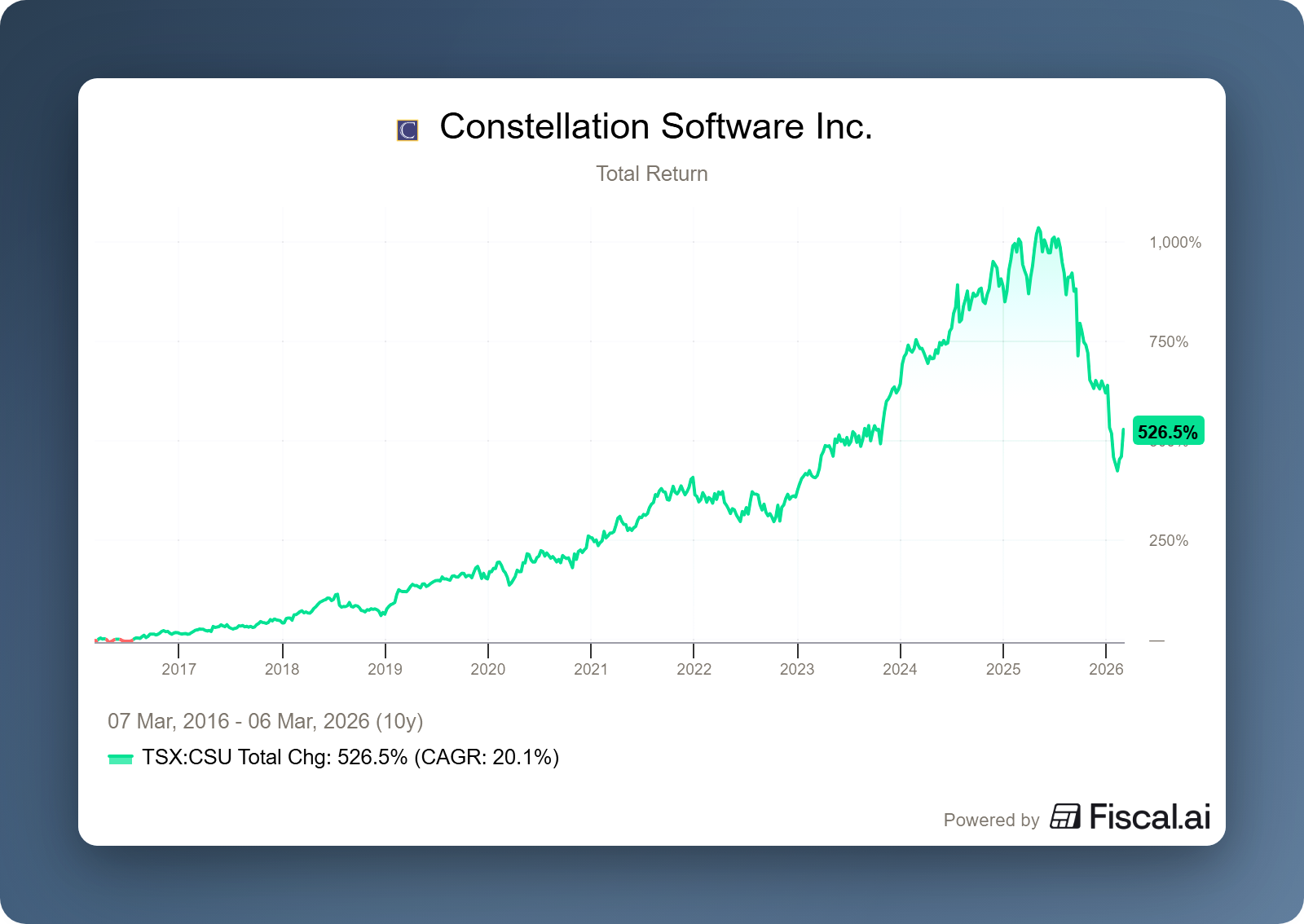

Constellation Software (Toronto: CSU) breidt zijn aanwezigheid in Latijns-Amerika verder uit via dochteronderneming Vesta. Het bedrijf heeft het in Argentinië gevestigde Nodum Argentina overgenomen. Deze acquisitie volgt op de eerdere overname van de Uruguayaanse tak in 2023. Nodum biedt al sinds de jaren '90 ERP- en CRM-oplossingen aan honderden klanten in de regio. De nieuwe aanwinst zal samen met de Uruguayaanse activiteiten opgaan in de gezamenlijke entiteit Nodum Global.

Topicus (Toronto: TOI) kende een bijzonder actieve week met drie strategische overnames via haar werkmaatschappij Total Specific Solutions. De groep nam het Nederlandse Desyde over, dat met haar SaaS-oplossing een leidende rol speelt in het beheer van parkeervergunningen voor gemeenten. Daarnaast versterkte Topicus zich in de Franse luchtvaartsector met de overname van Cyberjet, een specialist in systemen voor vluchtoperaties en crew management. Tot slot werd de onderwijsdivisie uitgebreid met het Rotterdamse PortalPlus om de ondersteuning van studenten, van intake tot alumni-management, verder te optimaliseren.

3i Group (Londen: III) meldde tot slot een succesvolle desinvestering via haar beursgenoteerde entiteit 3i Infrastructure. De divisie heeft haar belang van 71% in de Belgische specialist in luchthavenmaterieel TCR verkocht voor een bedrag van €1,14 miljard. Deze verkoop, die 22% boven de meest recente waardering van september 2025 lag, stelt de investeringsmaatschappij in staat om kapitaal vrij te maken voor het aflossen van kredieten en het financieren van nieuwe investeringen na een succesvolle groeiperiode van bijna tien jaar binnen het platform van TCR.

KKR, HEICO, Constellation Software, Topicus en 3i Group worden momenteel aan de beurzen van New York, Toronto en Londen verhandeld op koersen van respectievelijk USD 91,53, USD 232,18, CAD 2902,02, CAD 108,84 en GBP 30,14 per aandeel.

Constellation Software en de 'Poison Pill' van Sabre

De afgelopen week hebben de Canadese softwaregigant Constellation Software (Toronto: CSU) en de Amerikaanse beursgenoteerde reistechnologieleverancier Sabre Corp (New York: SABR) na een hectisch onderhandelingstraject een strategisch akkoord bereikt.

In de loop van 2025 bouwde Constellation in stilte een economisch belang op van 9,7% in Sabre. In januari 2026 maakte de Canadese overnamemachine dit belang kenbaar aan het management van Sabre, met het voorstel om een langdurige samenwerking aan te gaan. De insteek van Constellation was het verkrijgen van een controlerend belang en bestuurszetels, een model dat zij eerder succesvol hanteerden bij beursgenoteerde participaties zoals Topicus en Asseco.

Het management van Sabre stond echter niet direct open voor een dergelijk controlerend belang en reageerde defensief op de toenadering. Om de onafhankelijkheid te waarborgen en een ongewenste uitbreiding van het belang door Constellation te blokkeren, activeerde de board een zogenoemde 'poison pill' (Shareholder Rights Plan). Deze maatregel was bedoeld om verdere aandeleninkoop boven de 15% nagenoeg onmogelijk te maken zonder instemming van het bestuur.

Wat is er gebeurd?

Hoewel de intenties van Constellation aanvankelijk constructief leken, ontstond er in februari een opmerkelijke frictie. Volgens verklaringen van Sabre liepen de onderhandelingen over bestuurszetels stroef nadat Constellation plotseling de gesprekken staakte met de cryptische boodschap dat hun plannen "met de tijd duidelijk zouden worden". Dit zorgde voor onrust bij de board van Sabre. Zij vreesden dat Constellation via de open markt een controlerend belang zou opbouwen zonder de gebruikelijke overnamepremie te betalen.

Als direct antwoord hierop activeerde Sabre een Shareholder Rights Plan, beter bekend als een 'poison pill'. Dit mechanisme treedt in werking zodra een partij meer dan 15% van de aandelen bezit. Op dat moment krijgen alle andere aandeelhouders het recht om extra aandelen te kopen tegen een forse korting. Voor de "overvaller" (in dit geval Constellation) zou dit een directe en enorme verwatering van het belang betekenen, wat een vijandige overname feitelijk onmogelijk maakt en Constellation dwingt om terug te keren naar de onderhandelingstafel.

Op 5 maart kwam de definitieve doorbraak: Sabre en Constellation Software kondigden een strategische samenwerking aan waarbij Constellation een belang van 12,7% in het bedrijf neemt en een zetel in de raad van bestuur krijgt. Damian McKay, de huidige CEO van de Vela-divisie (waaronder Juniper valt, het centrale reisplatform binnen het Constellation-ecosysteem) treedt namens de groep toe tot de raad van bestuur van Sabre. Gezien zijn ruime ervaring in de sector lijkt dit een logische keuze.

Beleggers zien in de betrokkenheid van de groep de broodnodige operationele discipline die Sabre nodig heeft om de balans op orde te krijgen. Het aandeel Sabre schoot in slechts één week tijd met 50% omhoog naar een piek van $1,99. Hoewel de koers inmiddels wat van deze winst heeft ingeleverd, illustreert de felle beweging hoe groot het vertrouwen van de markt is in de herstelkracht van het bedrijf onder de vleugels van de ervaren software-investeerder.

Wat doet Sabre en waarom is het financieel interessant?

Sabre Corporation vormt als een van de drie dominante spelers in Global Distribution Systems (GDS), de onmisbare ruggengraat van de wereldwijde reisindustrie. Het platform faciliteert de complexe koppeling tussen aanbieders zoals luchtvaartmaatschappijen en hotels enerzijds, en afnemers zoals reisbureaus en boekingssites anderzijds.

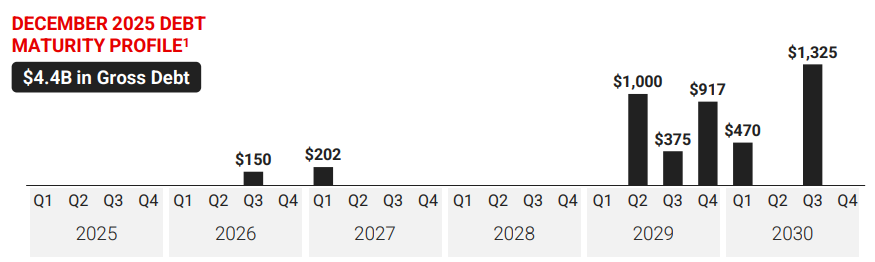

Een snelle blik op de cijfers maakt al snel duidelijk dat het een bijzondere casus is. Met een beurswaarde van circa $640 miljoen en een aangepaste operationele winst vóór rente, belastingen, afschrijvingen en afboekingen (EBITDA) van $500 miljoen lijkt het bedrijf op het eerste gezicht zeer aantrekkelijk gewaardeerd. Er bevindt zich echter een addertje onder het gras. De onderliggende ondernemingswaarde (berekend als: beurswaarde + nettoschuld — cash) bedraagt circa $4,4 miljard, wat onmiddellijk duidelijk maakt waar de crux zit: een omvangrijke schuldpositie die het plaatje aanzienlijk complexer maakt dan een eerste blik doet vermoeden.

Eind 2025 bedroeg de bruto schuld $4,3 miljard. Gecorrigeerd voor de kasreserves bleef er een nettoschuld over van $3,74 miljard. Afgezet tegen de aangepaste operationele winst van $500 miljoen levert dat een netto schuldverhouding op van circa 7,5x; een forse hefboom voor een bedrijf dat opereert in een sector waar AI en directe distributie de traditionele GDS-positie uitdagen. In een klimaat van hogere rentes en onzekerheid over die ontwikkelingen heeft dit de koers van Sabre het afgelopen jaar met meer dan 50% gedrukt.

Juist deze krappe balans vormt de kern van de beleggingscasus die veel beleggers momenteel opperen rondom de betrokkenheid van Constellation Software. De netto rentelast bedroeg in 2025 $447,8 miljoen. Dit betekent dat bijna 90% van de operationele kasstroom direct wordt opgeslokt door schuldeisers. Het gevolg van deze topzware kapitaalstructuur is dat de 'bottom line' volledig onder water staat; na aftrek van rente, belastingen en afschrijvingen bleef er over 2025 een nettoverlies van $255 miljoen over.

Toch biedt de looptijdenstructuur van de schulden enige ademruimte. Meer dan 90% van de uitstaande schuld hoeft pas in of na 2029 te worden afgelost. Dit geeft het managementteam een ruim venster om kasstromen te optimaliseren en de schuldpositie stapsgewijs af te bouwen. Elke procentuele verbetering in de operationele marge of verlaging van de financieringskosten zal door de enorme hefboomwerking direct leiden tot een disproportionele versterking van de nettowinst.

Naast de schuldmanagement-casus ligt er een tweede, meer langetermijngerichte optionaliteit in mogelijke margeverbeteringen. Constellation Software heeft in het verleden meermaals gecommuniceerd softwarebedrijven richting Adjusted EBITDA-marges van circa 30% te kunnen tillen via hun beproefde operationele blauwdruk. Sabre's huidige Adjusted EBITDA-marge bedraagt 18,1%. Dat is geen slecht vertrekpunt, maar het impliceert wel dat er theoretisch nog zo'n twaalf procentpunten aan marge op tafel liggen. Goed om hierbij te vermelden is dat dit nadrukkelijk toekomstmuziek is. Constellation heeft vooralsnog één boardzetel en geen operationele controle. Of, en in welk tempo, hun blauwdruk daadwerkelijk wordt toegepast, valt op dit moment niet te kwantificeren. Maar als tweede orde na de primaire schuldenafbouw vormt het een interessante extra optie in de beleggingscasus.

Conclusie

Voor Constellation gedraagt deze positie zich als een optiestructuur. Met een belang van $65-85 miljoen kopen zij asymmetrische exposure: als minderheidsaandeelhouder dragen zij geen financiële verantwoordelijkheid voor de $4,3 miljard schuldenlast, maar via de boardpositie van Damian McKay hebben zij wel directe invloed op de kapitaalallocatie. De keerzijde is dat deze optie ook kan aflopen op nul, niet alleen als de schuldafbouw stagneert, maar ook als Sabre er niet in slaagt tijdig mee te bewegen met AI en nieuwe directe distributiemodellen voordat eventuele concurrentiedruk onhoudbaar wordt.

Constellation Software wordt momenteel aan de beurs van Toronto verhandeld op een koers van CAD 2.902,02 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Dubbele aankoop van EQT-aandelen

De Zweedse familieholding Investor AB (Stockholm: INVE-B) laat er geen gras over groeien wat betreft haar belang in het private-equityhuis EQT AB (Stockholm: EQT). Na een eerdere forse aankoop van 2,26 miljoen aandelen in februari (ter waarde van SEK 657 miljoen), heeft de holding tussen 27 februari en 2 maart opnieuw toegeslagen. Volgens gegevens van de Zweedse toezichthouder kocht Investor nog eens 1,14 miljoen aandelen bij voor een bedrag van ruim SEK 318 miljoen. Hiermee komt het totale bedrag dat Investor in slechts enkele weken in private equity-huis EQT heeft geïnvesteerd boven de 1 miljard SEK ofwel EUR 93 miljoen.

Terwijl Investor AB zijn belang op de beurs vergroot, is EQT bovendien zelf gestart met een inkoopprogramma van ruim 3 miljoen eigen aandelen (circa SEK 842 miljoen) om de kapitaalstructuur te optimaliseren.

Deze koopwoede valt samen met een strategische samenwerking van EQT. Samen met BlackRock (Global Infrastructure Partners) heeft EQT namelijk een akkoord bereikt om het Amerikaanse beursgenoteerde energiebedrijf AES Corp. over te nemen voor een totale ondernemingswaarde van maar liefst $33,4 miljard. De overname is een directe weddenschap op de explosieve groei van AI-datacenters, die gigantische hoeveelheden elektriciteit verbruiken. AES levert reeds duurzame energie aan techreuzen als Google, Microsoft en Amazon, waarmee EQT zich positioneert in het hart van de fysieke infrastructuur die de AI-revolutie mogelijk maakt.

Investor AB wordt momenteel op de beurs van Stockholm verhandeld op een koers van SEK 356,10 per B-aandeel.

AI heeft het niet op je werk gemunt, maar op je geest

De Britse holding Scottish Mortgage Investment Trust (Londen: SMT) staat al decennia bekend om zijn rotsvaste geloof in 'disruptive technology'. Directeur Tom Slater beheert miljarden in bedrijven als NVIDIA, Amazon en Tesla. Recentelijk publiceerde hij een diepgaande en zeer interessante analyse: "AI Isn’t Coming For Your Job. It’s Coming For Your Mind." Hierin verschuift de manager de focus van de economische winst van AI naar de biologische en psychologische impact op de mens.

De Grote Herbedrading

Slater stelt dat AI niet slechts een tool is, maar de "volgende grote herbedrading" van het menselijk brein. Hij vergelijkt dit met de opkomst van geletterdheid 200 jaar geleden. Toen we leerden lezen, veranderde onze hersenstructuur fysiek; gebieden voor gezichtsherkenning werden hergebruikt voor letterherkenning.

AI doet nu hetzelfde, maar dan in een razend tempo. De trust waarschuwt voor drie fundamentele verschuivingen:

- Variatie: AI genereert ideeën waar mensen nooit op zouden komen (denk aan nieuwe medicijnen of AlphaGo's onorthodoxe zetten).

- Transmissie: We leren niet meer van individuele mensen, maar van centrale modellen (zoals ChatGPT) die de kennis van de hele beschaving filteren.

- Selectie: Algoritmes bepalen wat we zien. Ze selecteren niet op waarheid of nut, maar op engagement.

De kern van de waarschuwing van Scottish Mortgage ligt in de zogenaamde paradox van efficiëntie: hoewel AI de prestaties op de korte termijn spectaculair verbetert, breekt het stelselmatig de onderliggende menselijke vermogens af die deze prestaties mogelijk maken. Wanneer de 'productieve frictie' (het moeizame zwoegen op een tekst of complexe analyse) verdwijnt, verdwijnt ook de diepe verankering in ons geheugen. Gebruikers blijken hun eigen door AI gegenereerde werk nauwelijks te onthouden, simpelweg omdat de neurologische inspanning die nodig is voor duurzaam leren is omzeild.

Deze neurologische verschraling raakt direct de kern van de beleggingsvisie van Tom Slater. Waarom maakt een directeur van een trust die zwaar belegt in bedrijven als NVIDIA en Shopify zich hier zo druk om? Omdat het de houdbaarheid van hun portfolio op lange termijn raakt. Bedrijven zoals Shopify eisen inmiddels dat teams eerst bewijzen waarom AI een taak niet kan uitvoeren voordat er nieuw personeel wordt aangenomen. Hoewel dit op de korte termijn de winstmarges van de Trust een enorme boost geeft, ziet Slater een sluipend gevaar voor de toekomst: het verdwijnen van het meesterschap.

"Piloten leren nog steeds handmatig vliegen voordat ze de autopilot gebruiken. Niet omdat de autopilot niet goed is, maar omdat er op de dag dat hij faalt, iemand moet zijn die het vliegtuig kan landen."

Voor Scottish Mortgage is AI een krachtige wind in de zeilen van hun portfoliobedrijven, maar ze waarschuwen beleggers dat we in onze drang naar efficiëntie de kapitein niet overboord moeten zetten.

Scottish Mortgage Investment Trust wordt momenteel aan de beurs van Londen verhandeld op een koers van GBP 11,61 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Prosus: Tencent onder het vergrootglas en een nieuwe investering

Deze week werd duidelijk dat de belangrijkste waardepeiler in de portefeuille van Prosus (Amsterdam: PRX) onder een vergrootglas is komen te liggen door het geopolitieke schaakspel tussen Trump en China.

Het Witte Huis onderzoekt namelijk momenteel of de belangen van Tencent in grote Amerikaanse en Europese gamebedrijven, zoals Riot Games (League of Legends), Epic Games (Fortnite) en het Finse Supercell (Clash of Clans), een nationaal veiligheidsrisico vormen.

Met een naderende ontmoeting tussen Trump en Xi Jinping in april, hangt de vraag boven de markt of Tencent gedwongen zal worden belangen af te stoten. Gaming is goed voor ongeveer 30% van de totale omzet van Tencent. Hoewel twee derde van die gaming-inkomsten nog steeds uit China komt, zijn deze drie internationale zwaargewichten cruciaal voor de groei buiten de verzadigde thuismarkt. Een gedwongen afsplitsing zou voor Tencent betekenen dat ze hun meest lucratieve westerse bezittingen moeten verkopen. Het zou de internationale tak van Tencent aanzienlijk verzwakken, maar tegelijkertijd een enorme 'cashberg' vrijmaken.

Dichter bij huis is er echter ander nieuws vanuit de eigen portefeuille. Prosus leidde deze week een nieuwe financieringsronde van $100 miljoen voor flitsbezorger Flink. Voor de meeste Nederlanders is Flink een bekend gezicht in het straatbeeld, want de bezorgers met hun opvallende roze rugzakken zijn inmiddels niet meer weg te denken uit onze binnensteden.

Na een turbulente periode van consolidatie in de markt voor 'quick commerce', laat Flink weten inmiddels op EBITDA-niveau winstgevend te zijn in Nederland en Duitsland. Met een online penetratie van boodschappen die in Nederland op slechts 6% ligt (tegenover 14% in het VK), ziet Prosus nog enorme groeimogelijkheden en breidt het de food-delivery portefeuille nog verder uit na de eerdere overname van Just Eat Takeaway in 2025.

Prosus wordt momenteel aan de beurs van Amsterdam verhandeld op een koers van EUR 41,98 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .