Familieholdings #12 - De AI-hype is gratis, de rekening niet

De onderwerpen van deze week:

De managers van het Scottish Mortgage Investment Trust bestempelen de huidige AI-transitie als de meest impactvolle verschuiving ooit en positioneren de holding als een breed gespreide 'verzekering' over de gehele waardeketen. Een opvallend succesverhaal binnen de portefeuille is SpaceX, dat door sterke waardestijgingen inmiddels 15,4% van het fonds beslaat. Om ondanks de strikte limieten voor private belangen toch slagvaardig te blijven voor nieuwe 'moonshots', stelt het management een beleidswijziging voor die extra investeringsruimte creëert. Volgens beheerders Slater en Burns biedt de trust hiermee een essentieel voordeel ten opzichte van passieve indexfondsen: exclusieve toegang tot de cruciale groeifase van private AI-pioniers zoals Anthropic, nog voordat deze de publieke markt bereiken.

In Het Kort:

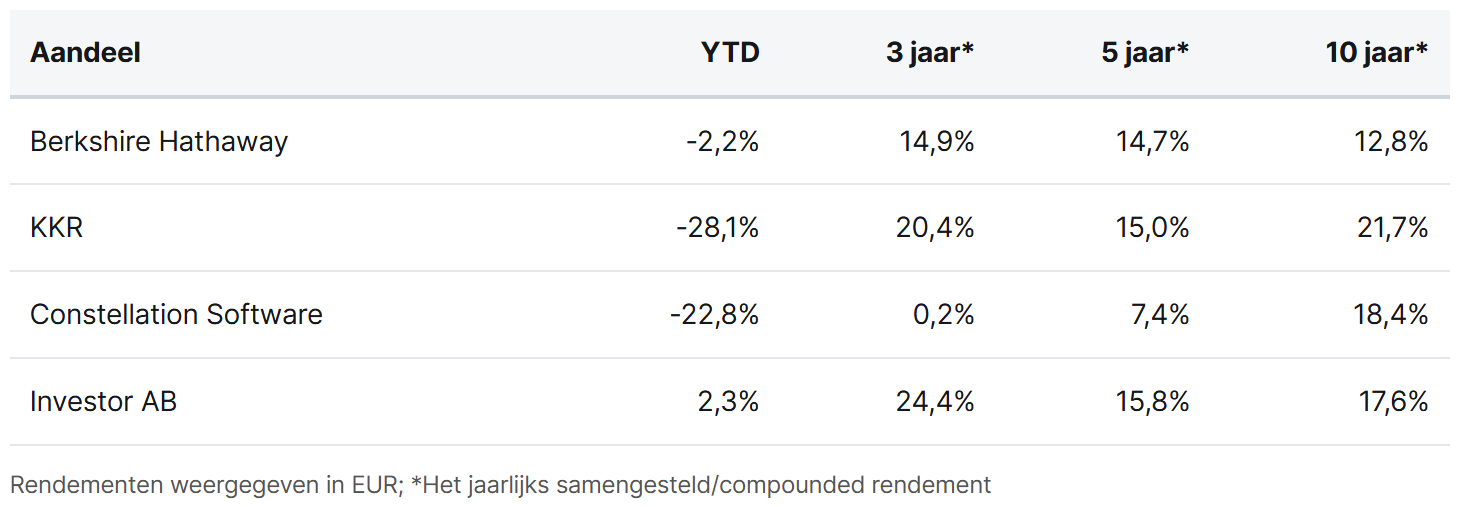

Berkshire Hathaway (New York: BRK.B) heeft een vliegende start gemaakt met het onlangs aangekondigde inkoopprogramma van eigen aandelen. Direct na de officiële aankondiging trok de holding de portemonnee om de eerste stukken in te kopen. Uit een recente filing blijkt dat het bedrijf in de eerste dagen voor een slordige $226 miljoen al 'slechts' 309 aandelen in de A-klasse heeft ingekocht.

KKR (New York: KKR) staat op het punt een aanzienlijke winst te realiseren met de verkoop van het koelingstechnologiebedrijf CoolIT. Het bedrijf nam in 2023 een meerderheidsbelang in het bedrijf met een waardering van $270 miljoen. CoolIT zal naar verluidt voor een waardering tussen $4,5 en $5 miljard worden verkocht. Daarnaast investeert het bedrijf tot $310 miljoen in een eerste investering voor het fonds dat zich inzet voor de Klimaattransitie in India. KKR verwerft een meerderheidsbelang in het elektrische busplatform PMI Electro en Allfleet India, dat van plan is een vloot van meer dan 5.000 bussen uit te rollen.

Constellation Software (Toronto: CSU) zag drie van haar platformbedrijven nieuwe overnames doen. Zo verwierf dochteronderneming Volaris het Amerikaanse Compose, een aanbieder van cloudgebaseerde software voor beleids- en procedurebeheer. Verder sloot Vela maar liefst drie acquisities af in Brazilië: Alfasig (belastingdocumentatie), Alpino Tecnologia (facturering) en ERP Praeter (beheersystemen). Ook Jonas was actief; via dochteronderneming Vesta werd het Hongaarse SK Trend overgenomen. Dit verzekeringstechnologiebedrijf biedt een front- en backofficeplatform voor tussenpersonen en markeert de vierde acquisitie van Jonas in Hongarije.

Het management van de Zweedse familieholding Investor AB (Stockholm: INVE.B) toont wederom krachtig vertrouwen in de eigen koers. Zowel CEO Christian Cederholm als bestuurder Thomas Kidane breidden deze week hun belangen uit met aankopen van respectievelijk SEK 1 miljoen en SEK 0,7 miljoen. Ook bij dochteronderneming Atlas Copco gaf CEO Vagner Rego een duidelijk signaal door voor SEK 1,5 miljoen aan aandelen in te slaan.

Berkshire Hathaway, KKR, Constellation Software en Investor AB worden momenteel aan de beurzen van New York, Toronto en Stockholm verhandeld op koersen van respectievelijk USD 483,57 (B-aandeel), USD 89,90, CAD 2.509,57 en SEK 338,00 per aandeel.

De AI-rekening van Tencent raakt Prosus

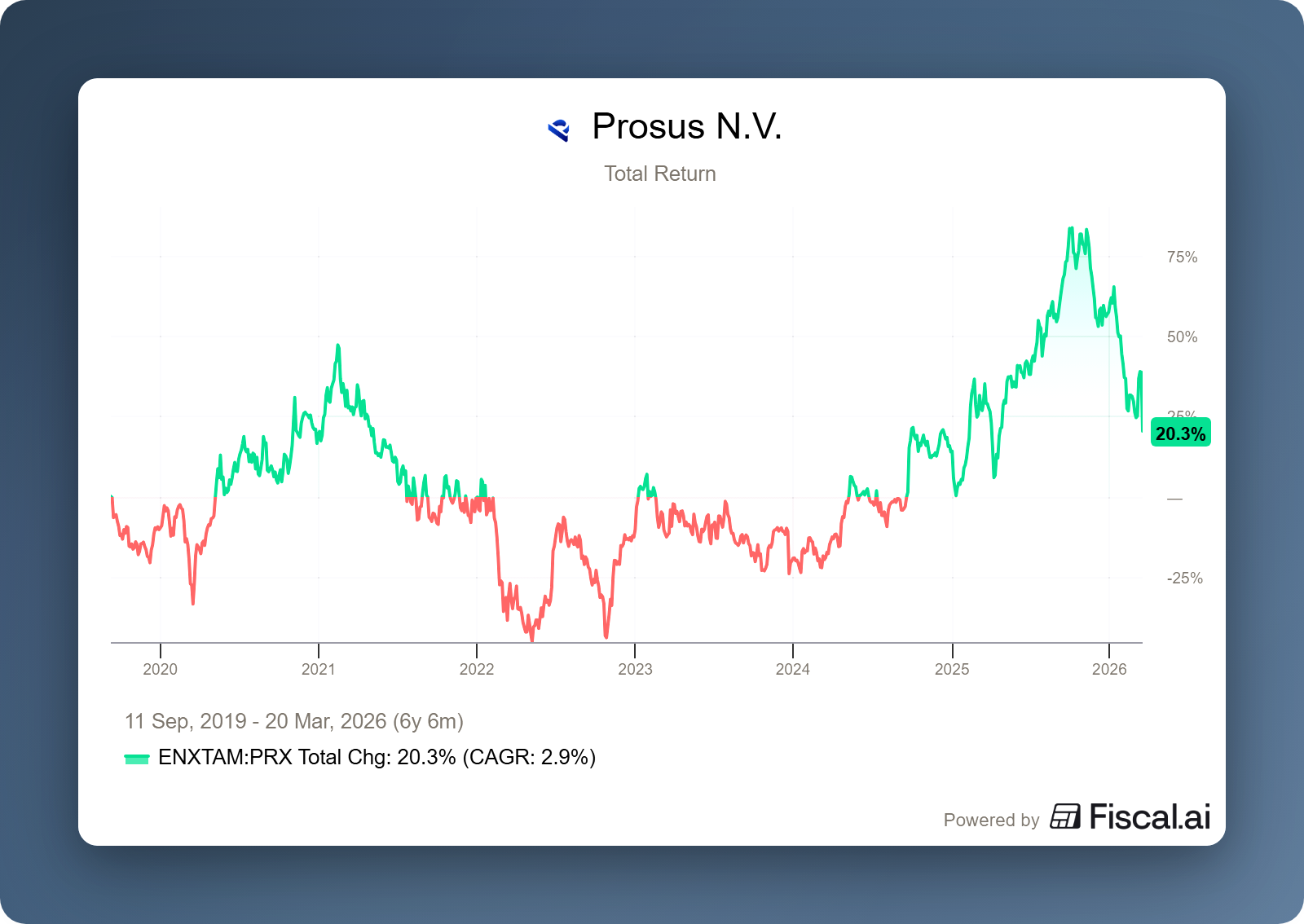

Voor aandeelhouders in de Nederlandse investeringsholding Prosus (Amsterdam: PRX) zijn de resultaten van Tencent de belangrijkste graadmeter voor de intrinsieke waarde. Met een belang dat circa 80% van de intrinsieke waarde van Prosus vertegenwoordigt, fungeert Tencent als de primaire motor achter het rendementsprofiel. De cijfers over 2025 laten een bedrijf zien dat financieel robuust is en nu via grotere AI-investeringen dit wilt doorzetten.

Even over de cijfers

Tencent heeft het boekjaar 2025 afgesloten met een set robuuste resultaten die op operationeel vlak de marktverwachtingen overtroffen. De totale jaaromzet steeg met 14% naar RMB 751,8 miljard, en de brutowinst nam met maar liefst 21% toe. Het bedrijf bewijst hiermee al enkele jaren consistent dat het de winst sneller kan laten groeien dan de omzet, waardoor de winstmarges structureel oplopen.

In plaats van louter volume na te jagen, slaagt het management erin om gebruikers binnen het WeChat-ecosysteem (Weixin) effectiever te converteren naar winstgevende diensten. De fundamenten onder belangrijke groeipijlers zijn dan ook onverminderd sterk:

Internationale expansie: De gaming-divisie buiten China is inmiddels een volwaardige groeimotor geworden. Met een jaaromzet die voor het eerst de grens van $10 miljard passeerde, gedreven door een groei van 33% op jaarbasis, neemt de afhankelijkheid van de Chinese thuismarkt af. Dit komt het risicoprofiel van de onderneming fundamenteel ten goede.

Advertentie-efficiëntie: Dankzij de integratie van AI-algoritmen is Tencent in staat om relevantere advertenties aan te bieden, wat zich direct vertaalt in hogere prijzen per advertentie en een grotere bereidheid bij adverteerders om budgetten naar Tencent te verschuiven.

Volwassenwording van de Cloud: Een cruciaal kantelpunt dit jaar is dat de cloud-activiteiten voor het eerst over een volledig boekjaar winstgevend waren, met een operationele winst van ongeveer $726 miljoen. Het bewijst dat de jarenlange investeringen in infrastructuur nu eindelijk hun vruchten beginnen af te werpen.

De markt vindt AI-toepassingen leuk, maar AI-investeringen niet

Ondanks deze sterke operationele prestaties reageerde de beurs kritisch, wat resulteerde in een koersval van ruim 7%. De onvrede richt zich niet op de cijfers van gisteren, maar op de keuzes van het management voor morgen omtrent AI-investeringen.

Het contrast met de week vóór de cijfers is groot. Toen steeg de koers nog fors na het nieuws over de sponsoring van de OpenClaw-community en de lancering van QClaw, een AI-assistent die inmiddels in publieke bèta is gegaan. Deze "digitale versie van jezelf" is diep geïntegreerd in WeChat en stelt gebruikers in staat om via hun smartphone complexe taken op hun computer uit te voeren. Nu Tencent officieel aankondigt de AI-investeringen (zowel opex als capex) in 2026 op te schalen naar recordhoogtes, reageert de markt plotseling ontevreden. De reden hiervoor is dat het management heeft besloten het volume van de aandeleninkoop (buybacks) te matigen ten opzichte van 2025 om deze miljardeninvesteringen te kunnen financieren.

De fundamentele vraag is of Tencent op dit punt in de AI-cyclus de juiste balans kiest tussen kapitaalallocatie en innovatie. Enerzijds is er de overtuiging dat Tencent helemaal niet zou hóéven te kiezen tussen investeren en het belonen van aandeelhouders. Met een 'triple-A' balans, een netto cashpositie van $15 miljard en een omvangrijke beleggingsportefeuille, is de financiële slagkracht enorm. Juist omdát er momenteel scepsis heerst over de AI-uitgaven en de koers onder druk staat, lijkt de inkoop van eigen aandelen op dit moment lucratief. Tencent zou zelfs een bescheiden schuldpositie kunnen rechtvaardigen om de AI-race te winnen en tegelijkertijd te profiteren van de historisch lage waardering door agressief eigen aandelen in te kopen.

Aan de andere kant is het risico van achterblijven in de AI-race vele malen groter dan de kortetermijnwinst van buybacks. In de technologiesector is het rendement op de inkoop van eigen aandelen uiteindelijk nihil als een bedrijf zijn groeitraject verliest aan de concurrentie. Vanuit dat perspectief is het versterken van het operationele fundament een noodzakelijke overlevingsstrategie die de 'moats' (slotgrachten) van het bedrijf op de lange termijn veiligstelt.

Hoewel de roep om een agressiever inkoopprogramma bij deze koersen begrijpelijk is, lijkt de strategische onderbouwing voor de huidige focus op AI-integratie solide. Bovendien wordt de marktimpact van de lagere buybacks deels opgevangen door het feit dat Prosus momenteel minder Tencent-stukken van de hand doet ter financiering van het eigen aandeleninkoopprogramma, wat de druk op het aandeel Tencent enigszins neutraliseert. Nu Tencent in 2026 nadrukkelijk voor de aanval kiest, kan dit op de korte termijn voor de nodige volatiliteit zorgen, maar het verstevigt tegelijkertijd het fundament onder Prosus voor de komende jaren.

Prosus is de handelsweek aan de beurs van Amsterdam geëindigd op een koers van EUR 40,02 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

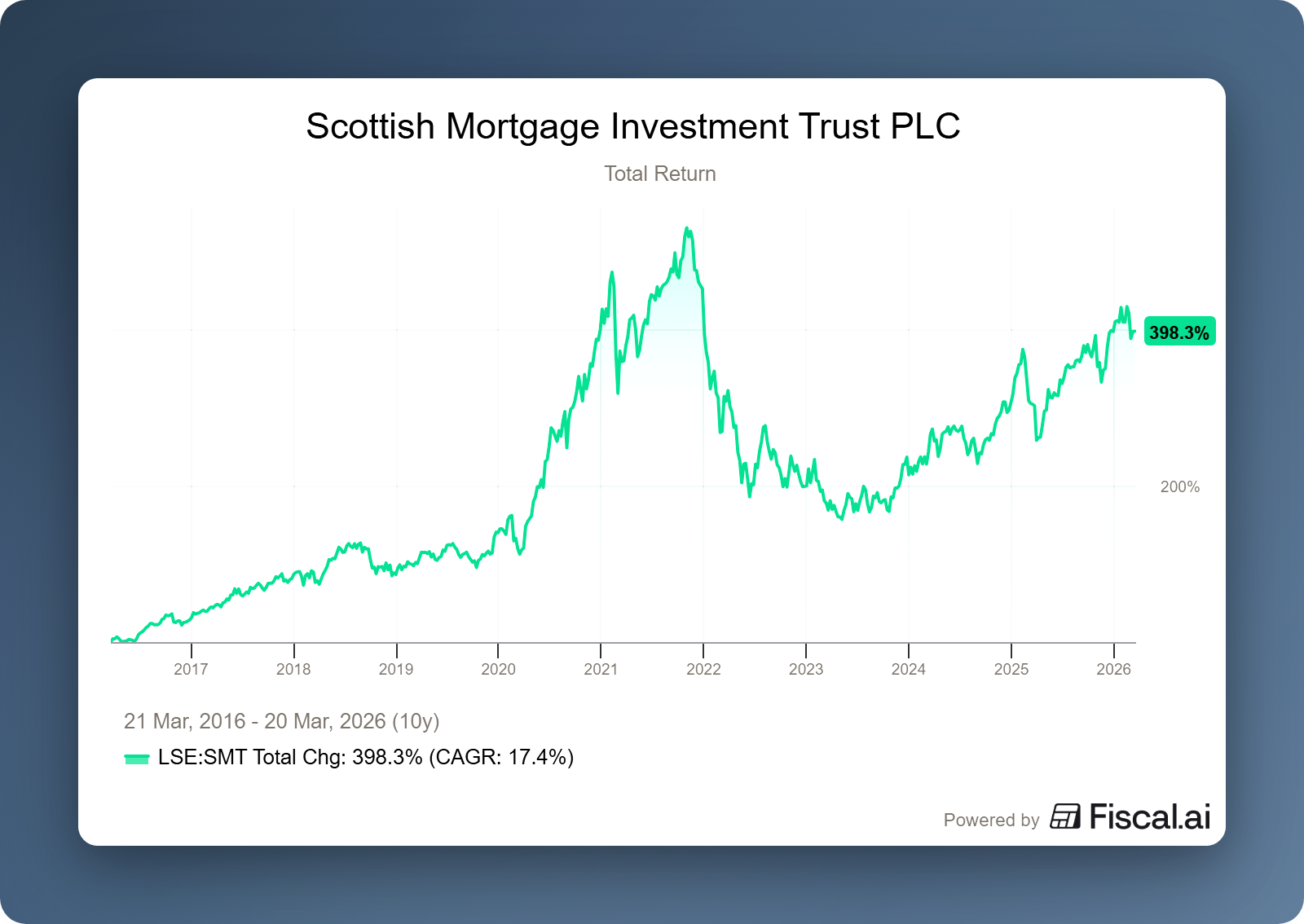

Scottish Mortgage als een verzekering tegen verandering

De managers van Scottish Mortgage Investment Trust (Londen: SMT) bestempelen de huidige AI-transitie als de meest impactvolle technologische verschuiving die de wereld ooit heeft gekend. Volgens managers Tom Slater en Lawrence Burns is het voor beleggers cruciaal om niet op één specifiek onderdeel te wedden, maar de blootstelling te spreiden over de gehele waardeketen. In een recente reeks updates gaven zij inzicht in hoe zij de investeringsholding positioneren als een "verzekering tegen verandering".

Tijdens een uitgebreide Q&A-sessie gingen de beheerders dieper in op de specifieke keuzes binnen de portefeuille, de uitdagingen rondom private belangen en hun visie op de toekomst van tech-giganten. Benieuwd naar het volledige interview ? Bekijk hier de volledige Q&A-video:

Luxe-probleem met SpaceX

Een van de meest prangende vragen voor beleggers in Scottish Mortgage is hoe de holding omgaat met zijn allergrootste successen. SpaceX is inmiddels uitgegroeid tot 15,4% van de totale portefeuille, wat een luxeprobleem met zich meebrengt: de trust hanteert een zelfopgelegde limiet van 30% voor private (niet-beursgenoteerde) belangen. Door de enorme waardestijging van SpaceX is de blootstelling aan private bedrijven gegroeid naar 37,3%, waardoor de holding formeel boven zijn limiet zit.

Doordat de overschrijding is gekomen door de waardestijgingen van posities en niet van extra aankopen, is het toegestaan binnen de policy en hoeft het fonds niet geforceerd belangen te verkopen. Echter brengt het wel de belemmering mee dat de holding hierdoor geen nieuwe private aankopen kan doen volgens de eigen regels. Het management bevestigde daarom dat zij kijken naar een aanpassing van de policy om de weg vrij te maken voor nieuwe 'moonshots'. Om meer flexibiliteit te creëren, heeft het bestuur deze week een concrete aanpassing van het beleid voorgesteld. Hoewel de algemene grens van 30% voor de beheerders blijft bestaan, zou de trust onder de nieuwe regels de mogelijkheid krijgen om tot £250 miljoen extra te investeren in private bedrijven, zelfs als de blootstelling de 30% al overschrijdt.

Met geruchten over een beursgang van SpaceX in de loop van 2026, zou een groot deel van de portefeuille automatisch verschuiven van 'private' naar 'public'. Het lijkt onwaarschijnlijk dat Scottish zijn volledige belang bij een IPO zou verkopen; de investeringsholding staat erom bekend winnaars jarenlang vast te houden op de publieke markt, zolang het groeipotentieel intact blijft. In het geval van SpaceX ziet Lawrence Burns dit groeipad alleen maar verbreden, mede door de nauwe verwevenheid met xAI. Volgens Burns kan SpaceX door deze integratie de volledige AI-waardeketen beheersen, waarbij de ruimte de oplossing biedt voor de enorme energie- en koelingsbeperkingen voor datacenters op aarde.

Hoewel dit toekomstbeeld voor veel beleggers de basis vormt voor de huidige waardering, is het nog zeer de vraag hoe SpaceX de enorme lanceringskosten en de complexe technische uitdagingen van hardware-onderhoud in een vacuüm rendabel gaat maken.

Waarom niet te investeren in AI via een index

Een veelgehoord argument is dat beleggers via een goedkope tracker op de Nasdaq of S&P 500 ook blootstelling krijgen aan AI (via Nvidia of Microsoft). Scottish Mortgage stelt daar twee cruciale voordelen tegenover om in plaats daarvan aandelen van de holding te kopen.

Ten eerste de toegang tot private markten. Door belangen in bedrijven als Anthropic (een directe concurrent van OpenAI) biedt de trust toegang tot de 'frontier' van AI-modellen die voor gewone beleggers onbereikbaar zijn. Burns over Anthropic: "De recente verkoopgolf in softwarenamen werd gedreven door het nieuwste 'agent'-product van Anthropic. Dat geeft je een idee van de disruptieve kracht. We weten simpelweg nog niet waar de limieten van deze impact liggen."

Ten tweede de spreiding over de hele 'stack'. Waar trackers vaak zwaar leunen op de hardware (Nvidia), investeert Scottish ook in de infrastructuur- en applicatielaag. Het doel is niet om de index te volgen, maar om de winnaars van de toekomst te bezitten voordat de rest van de markt ze ontdekt.

Een derde cruciaal argument is de structurele verschuiving waarbij bedrijven een beursgang steeds langer uitstellen. Omdat private markten volwassener zijn geworden en er enorme hoeveelheden kapitaal beschikbaar zijn voor grote deals, is de noodzaak om naar de publieke markt te gaan voor financiering verminderd. Voor de indexbelegger heeft dit grote gevolgen, aangezien de meest explosieve groeifase van een bedrijf zich hierdoor steeds vaker volledig buiten het zicht van de openbare beurs afspeelt.

Terwijl een bedrijf vroeger naar de beurs ging om kapitaal op te halen voor expansie, gebeurt dit nu pas wanneer het model al volledig bewezen en geschaald is. De indexbelegger stapt daardoor pas in bij de 'volwassenheid' van een bedrijf en mist de jaren waarin de grootste waardecreatie plaatsvindt. Scottish Mortgage biedt hiermee toegang tot een fase van de economie die voor reguliere trackerfondsen simpelweg onzichtbaar blijft.

Scottish Mortgage Investment Trust is de handelsweek aan de beurs van Londen geëindigd op een koers van GBP 11,70 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .