Familieholdings #13 - Europese holdings en de cijfers van hun paradepaardjes

De onderwerpen van deze week:

D'Ieteren zag de gerapporteerde winst in 2025 met 10,3% dalen door hoge rentelasten en valuta-effecten, al bleven de onderliggende prestaties (+3,8%) overeind dankzij sterhouder Belron en groeimotor PHE. Terwijl divisies als TVH en Automotive kampen met margedruk en marktafkoeling, schittert Belron met recordmarges door de toenemende technologische complexiteit van autoruiten. De groep bereidt het kroonjuweel nu minutieus voor op een beursgang, waarbij een agressieve schuldafbouw en sterke kasstromen de weg vrijmaken voor een verzilvering tegen een maximale waardering.

In Het Kort:

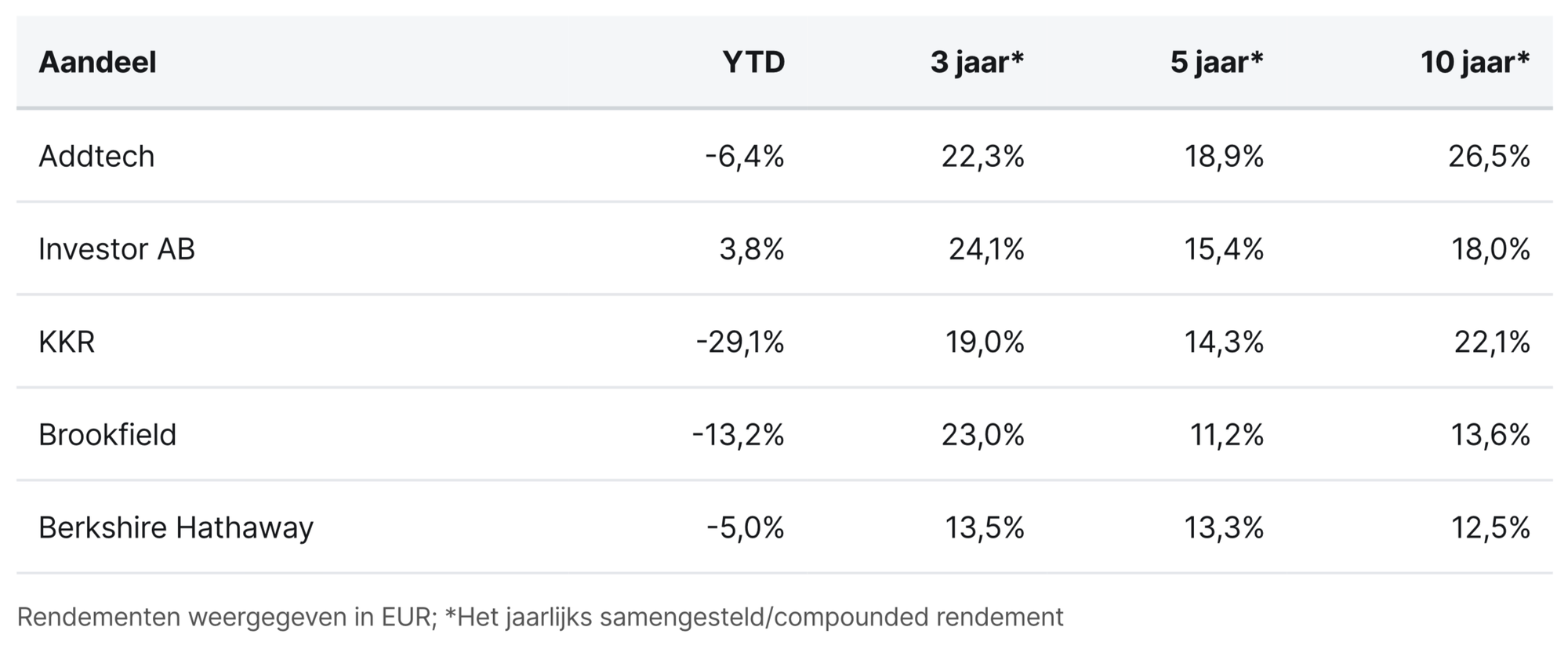

Addtech (Stockholm: ADDT.B) zag onlangs een teken van vertrouwen toen bestuurslid Fredrik Börjesson voor SEK 2,1 miljoen aan aandelen kocht. Deze aankoop op de beurs van Stockholm sluit aan bij de recente trend, waarbij insiders van onze Zweedse holdings hun belangen in eigen bedrijf verder uitbreiden.

Investor AB (Stockholm: INVE.B), grootaandeelhouder van Atlas Copco, heeft deze week 214.635 aandelen gekocht in de industriële serial acquirer. De aandelen werden aangekocht tegen een koers van SEK 138,23 per aandeel, wat neerkomt op een transactiewaarde van SEK 29,7 miljoen.

KKR (New York: KKR) onderstreept het succes van zijn breedgedragen eigendomsmodel bij de verkoop van CoolIT Systems aan Ecolab voor 4,75 miljard dollar, een deal die de investeringsholding een rendement van 15 keer de inleg oplevert. Dankzij de 'skin in the game' van de 650 werknemers delen zij direct mee in dit succes met aanzienlijke uitbetalingen die variëren van één tot maar liefst acht jaarsalarissen per persoon.

Brookfield (New York: BN) gaat samen met investeerder La Caisse de Canadese duurzame energieproducent Boralex volledig overnemen in een deal met een ondernemingswaarde van circa CAD 9 miljard. Door deze privatisering krijgt Boralex toegang tot de grootschalige kapitaalbronnen en het wereldwijde netwerk van Brookfield, wat essentieel is voor de versnelde uitbreiding van hun portfolio in wind-, zonne- en waterenergie binnen Noord-Amerika en Europa.

Berkshire Hathaway (New York: BRK.B) vergroot de blootstelling aan Japan door voor circa USD 1,8 miljard een belang van 2,5% te nemen in verzekeraar Tokio Marine Holdings. De investeringsholding van nieuwbakken CEO Greg Abel zet hiermee in op een langdurige samenwerking op het gebied van herverzekeringen en sluit verdere uitbreiding van het belang in de toekomst niet uit.

Addtech, Investor AB, KKR, Brookfield en Berkshire Hathaway zijn de handelsweek aan de beurzen van Stockholm en New York geëindigd op koersen van respectievelijk SEK 308,80, SEK 345,50, USD 88,50, USD 39,00 en USD 468,49 (B-aandeel) per aandeel.

Een 'compounding machine' richting normalisatie?

De Britse investeringsholding 3i Group (Londen: III) hield onlangs haar jaarlijkse webinar over Action, een belang dat met een aandeel van 75% tot 85% van de intrinsieke waarde de absolute kern vormt van de portfolio. Tijdens dit event gaf het management uitgebreid inzicht in de onderliggende cijfers en de strategische koers van de discountketen, waarbij specifiek werd ingezoomd op de huidige prestaties in kernmarkten zoals Frankrijk en de plannen voor intercontinentale groei.

Inzichten uit 2025 en eerste weken 2026

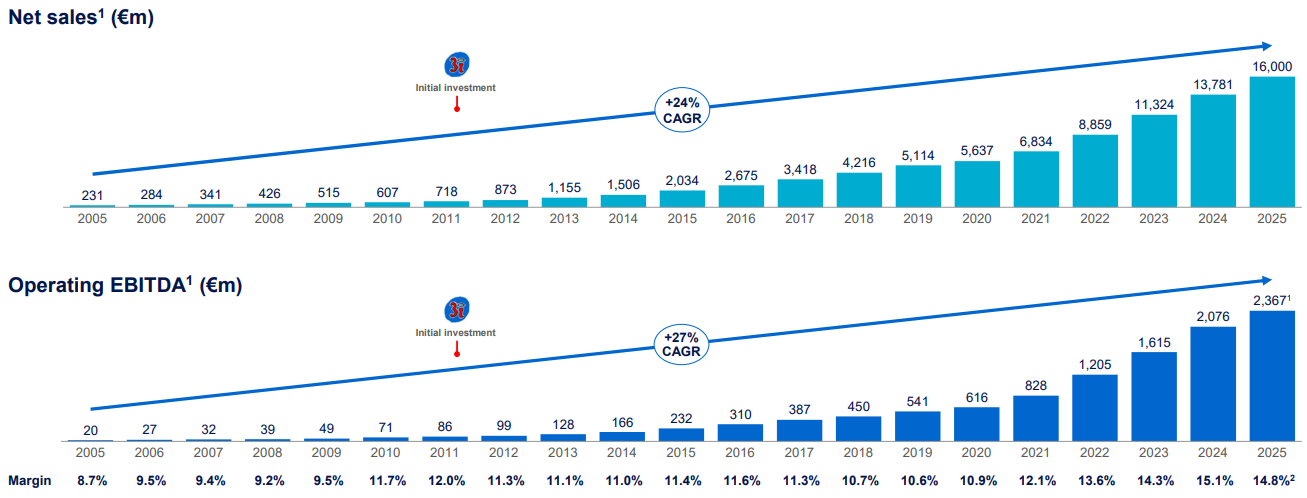

Action heeft sinds de eerste investering door 3i Group in 2011 een ongekend trackrecord opgebouwd. De keten fungeert als een ware compounding machine: sinds 2005 bedroeg de jaarlijkse omzetgroei gemiddeld 24%. De operationele winstgevendheid (EBITDA) steeg in diezelfde periode zelfs met 27% per jaar, gedreven door een marge-expansie van 8,7% naar 14,8%.

De resultaten over 2025 laten een omzetgroei zien van 16,1% (tot €16 miljard) en een stijging van de winstgevendheid met 14,0%. Hoewel deze cijfers onder zowel de langjarige als de kortere termijn gemiddelden liggen (zie afbeelding hieronder), blijft het fundament van Action uiterst stabiel. Het is goed denkbaar dat we hier de eerste tekenen zien van een toekomstige normalisatie. Dat is op zichzelf een logische ontwikkeling; er zijn immers maar weinig bedrijven die een groeitempo van +20% decennialang weten vol te houden. Een zekere mate van afvlakking lijkt op termijn simpelweg een onvermijdelijk gevolg van de enorme schaal die het bedrijf inmiddels heeft bereikt.

CAGR Overview — Sales

CAGR Overview — Operating EBITDA

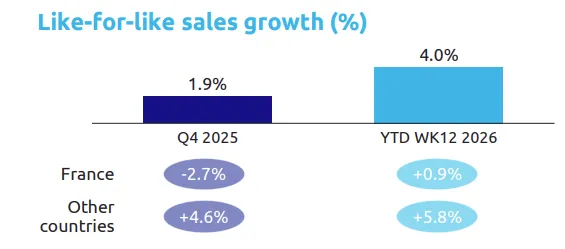

Hoewel dit het begin van een bredere normalisatie zou kunnen zijn, laat een nadere analyse zien dat de huidige groeivertraging vooral geografisch geconcentreerd is. Frankrijk, goed voor circa een derde van de groepsomzet, presteert al twee kwartalen ondermaats en trekt daarmee de groepsresultaten omlaag. In 2025 bleef de organische groei (LFL) in Frankrijk steken op een bescheiden 1,3%, terwijl de overige markten een sterke 7,2% lieten zien. Hoewel de zwakte in Frankrijk waarschijnlijk aanhoudt in de eerste helft van 2026, is er al wel een eerste herstel zichtbaar. De LFL-groei verbeterde van -2,7% in het vierde kwartaal van 2025 naar +0,9% over de eerste twaalf weken van 2026.

Het argument dat de zwakte in Frankrijk bovenop het consumentenvertrouwen ook te wijten is aan marktverzadiging of een structurele normalisatie, wordt ontkracht door een vergelijking met Nederland. Hoewel de Nederlandse markt nagenoeg verzadigd is (Action opende slechts 3 Nederlandse winkels in 2025) en de meest volwassen positie binnen het portfolio inneemt, liet deze markt juist een bovengemiddelde organische groei zien. Dit suggereert dat de huidige druk in Frankrijk eerder van tijdelijke aard is en dat de groeicijfers op de langere termijn waarschijnlijk weer zullen stabiliseren richting het groepsgemiddelde.

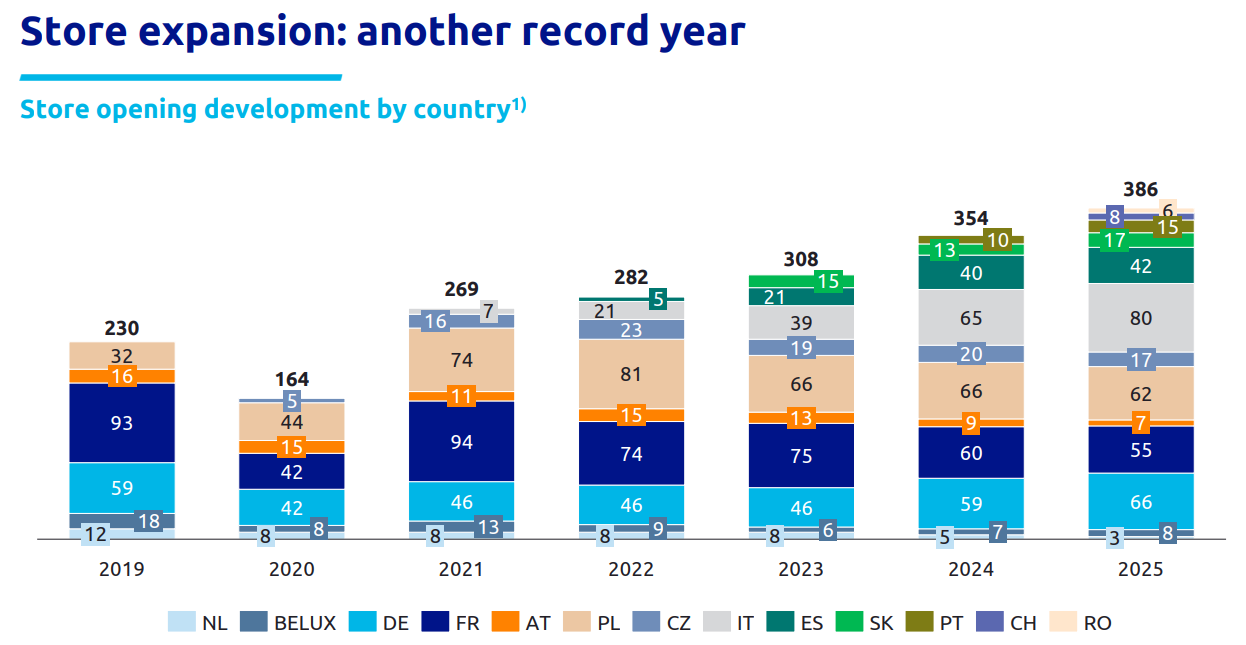

Terwijl de organische groei momenteel wat onder druk staat, laat de inorganische groei een tegenovergesteld beeld zien. Het afgelopen jaar wist Action maar liefst 384 nieuwe winkels te openen, wat neerkomt op een stijging van het winkelbestand met 13,2%, geheel in lijn met het historische gemiddelde.

Deze groei werd mede gedreven door de succesvolle expansie naar Zwitserland en Roemenië, waar de ontvangst volgens het management alle verwachtingen heeft overtroffen. In Roemenië verloopt de uitrol zelfs zo voorspoedig dat er een eerste distributiecentrum (DC) wordt geopend. Zoals gebruikelijk bij de logistieke strategie van Action, ligt dit DC vlak bij de grens; in dit geval ter voorbereiding op de toetreding tot de Bulgaarse markt in 2027.

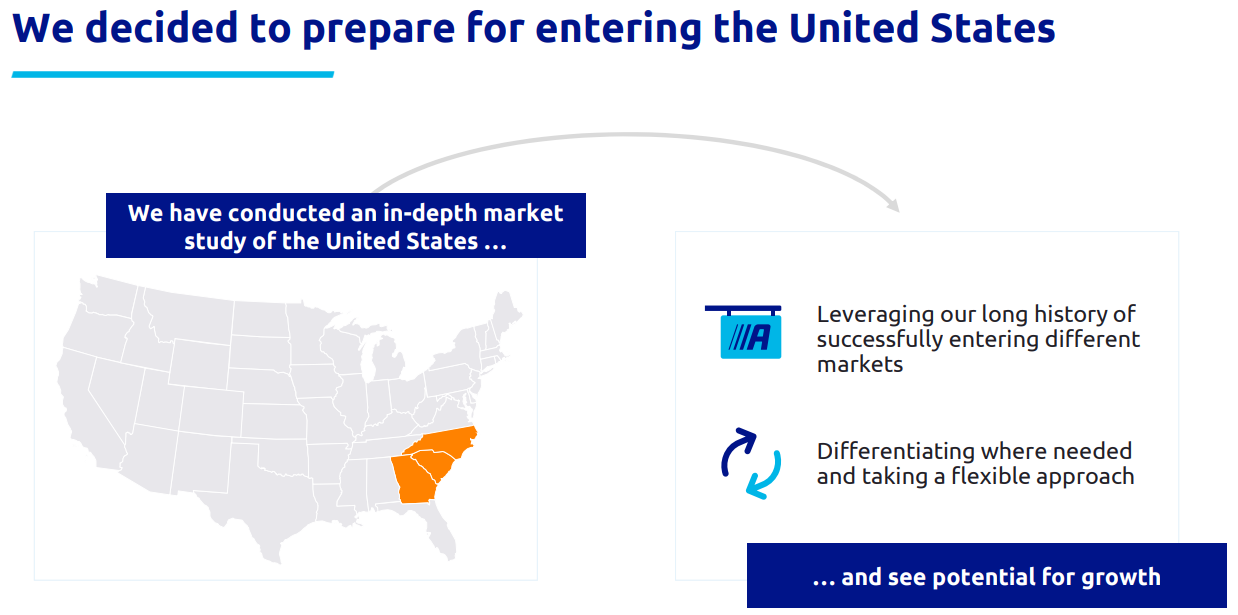

Action goes U.S.A

Naast de uitbreidingen in Europa onthulde het management ook voor het eerst de concrete plannen voor het betreden van de Amerikaanse markt. Na een gedegen onderzoek van twee jaar heeft Action besloten om op zijn vroegst eind 2027 de markt te betreden in de staten Georgia, North Carolina en South Carolina. Eind 2030 moeten er in deze regio 100 winkels operationeel zijn.

Deze expansie brengt echter een hoger kostenplaatje met zich mee. Action investeert in een lokaal inkoopteam en zet zwaarder in op marketing om de nodige naamsbekendheid op te bouwen. Bovendien ligt de kapitaalinvestering (CapEx) per winkelopening in de VS hoger dan in Europa. Met een dergelijk kostenprofiel heeft het bedrijf echter al waardevolle ervaring opgedaan tijdens de recente toetreding tot de Zwitserse markt. Hoewel de terugverdientijd daar door de hogere kosten iets boven het groepsgemiddelde ligt, bedraagt deze nog steeds slechts circa één jaar. Dit alles leidt tot een langere breakeven-periode per winkel, een punt waar beleggers kritisch naar kijken. De herinnering aan andere Europese retailers, zoals Tesco en Sainsbury’s, die hun tanden stukbeten op de Amerikaanse markt, zorgt voor de nodige voorzichtigheid in de markt.

Hoewel de Verenigde Staten een uitdagende markt is met een ander consumentenprofiel en geduchte concurrenten zoals Costco, Dollarama en Five Below, heeft het management van Action herhaaldelijk bewezen een bewezen formule succesvol te kunnen schalen naar nieuwe culturen. De huidige zorgen over een mislukking lijken dan ook voorbarig.

Supply chain management

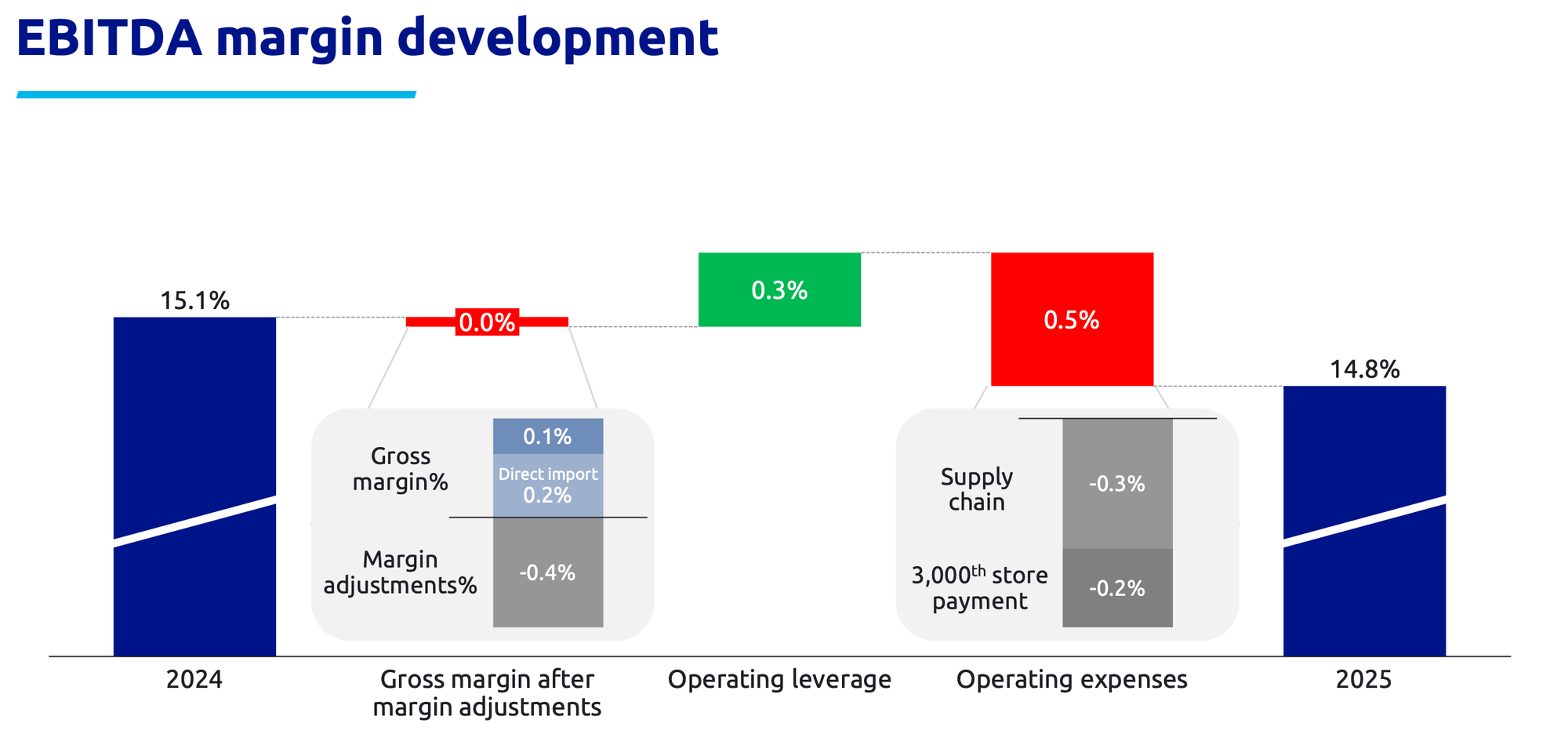

Nu de omzetgroei iets afvlakt, verschuift de focus van beleggers onvermijdelijk naar de marges. Een normalisatie van de groei mag immers niet gepaard gaan met een verzwakking van de winstgevendheid. Hoewel de marge afgelopen jaar licht daalde, was dit effect minimaal wanneer de eenmalige personeelsbonus ter ere van de 3000e winkel buiten beschouwing wordt gelaten.

CFO Joost Sijpenbeek lichtte toe dat de margedruk deels werd veroorzaakt door een strategische investering in de supply chain. Action gaat steeds vaker producten direct bij de producent inkopen en deze zelf op voorraad houden. Hoewel dit proces in de opstartfase kosten met zich meebrengt, leidt het op termijn tot lagere inkoopkosten en dus een margeverbetering.

Het management is helder over de verdeling van deze schaalvoordelen:

- Eén derde wordt geherinvesteerd in het internaliseren van de logistieke processen.

- Twee derde wordt gebruikt om de kwaliteit te verhogen en de prijzen verder te verlagen.

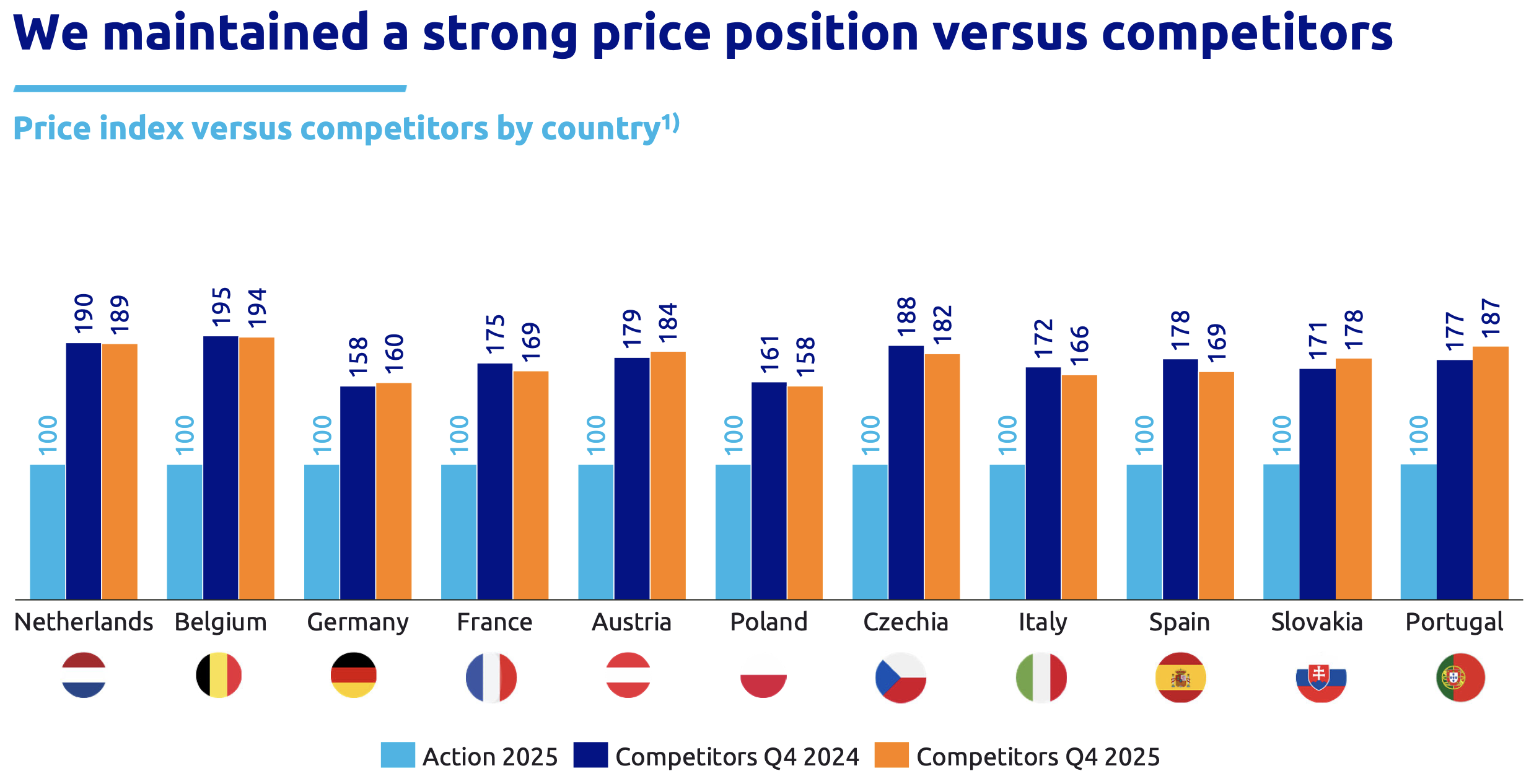

Dit laatste is een cruciaal wapen in de huidige markt. CEO Hajir Hajji benadrukte dat Action in Frankrijk eind 2025 en begin 2026 de prijzen actief heeft verlaagd om het haperende consumentenvertrouwen een impuls te geven. Het bedrijf kan zich deze agressieve prijsstrategie veroorloven dankzij de structurele kostenvoorsprong die het heeft opgebouwd ten opzichte van de concurrentie (zie foto hieronder).

Conclusie

Vooruitkijkend naar 2026 hanteert het management een bredere range aan verwachtingen. Deze voorzichtigheid is direct te herleiden naar de huidige geopolitieke onrust, met name in het Midden-Oosten. Stijgende brandstofprijzen kunnen immers de transportkosten opdrijven en via aanhoudende inflatie het consumentenvertrouwen verder onder druk zetten.

- Winkelopeningen: Action mikt op minimaal 400 nieuwe winkels in 2026, waarbij de focus op de tweede helft van het jaar ligt.

- Organische groei: De voorspelde LFL-groei van 4-5% oogt conservatief, maar is logisch gezien de aanhoudende druk in Frankrijk. Ter vergelijking: de rest van de landen (exclusief Frankrijk) liet in de eerste twaalf weken van 2026 al een groei van 5,8% zien.

- Winstgevendheid: De verwachting is dat de EBITDA-marge stabiel blijft op 14,8%.

In onze optiek bouwt het management hiermee een kleine veiligheidsmarge in. De toegenomen onzekerheid op de korte termijn heeft geleid tot een forse correctie op de beurs, maar voor de langetermijnbelegger blijft het fundamentele plaatje intact. Action is een volwassen organisatie die bewezen heeft economische tegenwind te kunnen trotseren. Met de aanstaande expansie in Zuidoost-Europa en de Verenigde Staten, is het groeiverhaal van deze discountgigant nog lang niet ten einde.

Als het miljoenendividend van Action binnenstroomt, zou het ons niet verbazen dat 3i Group een aandeleninkoopprogramma lanceert om van de actuele onderwaardering te profiteren. We houden ook de insideraankopen nauwlettend in de gaten, hetgeen als een additioneel teken van vertrouwen kan worden beschouwd.

3i Group PLC is de handelsweek aan de beurs van Londen geëindigd op een koers van GBP 33,51 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Gemengd beeld bij D’Ieteren

D’Ieteren Group (Brussel: DIE) presenteerde recentelijk haar resultaten over 2025, waarbij de feitelijke, gerapporteerde winst vóór belastingen met 10,3% daalde tot €955,6 miljoen. Deze daling is de harde economische weerspiegeling van een jaar waarin de groep zware additionele rentelasten moest slikken door de omvangrijke schuldfinanciering eind 2024, gecombineerd met een ongunstige dollarkoers.

Bij constante wisselkoersen en exclusief deze extra financieringslasten kwam de onderliggende winstgroei uit op 3,8%. Hoewel dit volgens de holding de operationele kracht van de kernbedrijven beter weergeeft, verhult deze bescheiden plus grote onderlinge verschillen:

- Belron (Carglass): De absolute sterkhouder. Ondanks tegenwind in de eerste helft van het jaar, zorgde een sterk herstel in de VS voor een recordomzet van €6,7 miljard en een indrukwekkende marge van 23,0%.

- D’Ieteren Automotive: De winst daalde met bijna 10% naar €215,3 miljoen. Hoewel het marktleiderschap in elektrische voertuigen (28,8% marktaandeel) behouden bleef, kampt de divisie met een lastige Belgische markt en druk vanuit fabrikanten (OEM's) op de marges.

- Bij TVH kelderde de winst met 26,3% naar €72,1 miljoen door een wereldwijde afkoeling in de landbouw- en heftrucksector. Daarnaast drukten de opstartkosten van nieuwe distributiecentra in de VS en Polen op de marges, terwijl de zoektocht naar een nieuwe CEO nog loopt.

- PHE bevestigde zijn rol als groeimotor met een winststijging van 9,7% naar €181,6 miljoen, mede dankzij marktaandeelwinst in Frankrijk. De divisie zet vol in op verdere consolidatie en voert momenteel exclusieve onderhandelingen over twee omvangrijke overnames in Spanje.

Belron richting de IPO

De focus van de cijfers ligt echter onvermijdelijk op Belron, het onbetwiste kroonjuweel en de voornaamste kasstroomgenerator van de holding. Na een uitdagende eerste jaarhelft, waarin het bedrijf te kampen had met ‘claim avoidance’ door Amerikaanse verzekeraars, liet Belron in de tweede helft van 2025 een indrukwekkend herstel zien. Dit resulteerde in een recordomzet van €6,7 miljard en een aangepaste operationele marge van 23,0%.

Volgens CEO Francis Deprez is dit succes niet alleen te danken aan hogere volumes, maar vooral aan de toenemende technologische complexiteit van autoruiten. Inmiddels vereist bijna de helft van alle herstellingen een complexe kalibratie van rijhulpsystemen (ADAS), wat de waarde per opdracht structureel verhoogt. Voor 2026 is het management optimistisch en rekent het op een verdere margeverbetering richting de ambitie van meer dan 25% in 2028, ondersteund door een normaliserende Amerikaanse markt waarin verzekeraars hun defensieve houding laten varen.

Tijdens de call met analisten was de IPO het onderwerp dat niet genegeerd kon worden, gevoed door recente mediaberichten over de aanstelling van zakenbanken die de beursgang moeten gaan begeleiden. Hoewel Deprez benadrukte dat D’Ieteren een "gelukkige meerderheidsaandeelhouder" is en blijft, erkende hij dat de private equity-partners in het kapitaal op termijn een exit zullen zoeken. "Wanneer dat moment precies komt, kan ik niet zeggen, omdat zij meer die knop indrukken dan wij," aldus de CEO. De groep bereidt zich echter minutieus voor door de schuldgraad van Belron in recordtempo af te bouwen, deze daalde namelijk in een jaar tijd van 5,2x naar 4,5x. Een lagere leverage in combinatie met de sterke vrije kasstroom van €374 miljoen positioneert Belron optimaal voor een beursgang tegen een maximale waardering.

Conclusie

De lauwwarme cijfers van D'Ieteren op holdingniveau wijzen op de gemengde resultaten bij de dochterondernemingen. Het toont aan dat het van belang is om een spreiding te hebben tussen diverse deelnemingen.

De ontwikkeling van de operationele cijfers van Belron en de aanstaande beursgang zullen de beurskoers de komende maanden beïnvloeden. Op langere termijn moeten TVH en PHE als serial acquirers de holding verder omhoog stuwen.

Met een ijzersterke wereldwijde marktleider als Belron, een lokale marktleider met D'Ieteren Automotive en twee goed gepositioneerde overnamemachines heeft D'Ieteren holding in ieder geval meerdere ijzers in het vuur om de komende jaren waarde te blijven creëren voor haar aandeelhouders.

D'Ieteren is de handelsweek aan de beurs van Brusse geëindigd op een koers van EUR 158,40 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .