Familieholdings #2 - Headlines vs. Fundamenten: private equity & software

De onderwerpen van deze week:

Een correctie bij private equity holdings werd vooral gedreven door headlines rond private credit en politiek, niet door een verslechtering van de fundamenten. Gebeurtenissen bij Blue Owl en politieke ruis werden snel vertaald naar sectorbrede zorgen. Tegelijk laten grote platforms als Brookfield, KKR en Apollo zien dat 2026 vooral een overgangsjaar wordt: minder afhankelijk van goedkoop geld en multiple-expansie, meer focus op underwriting, structuur en operationele uitvoering.

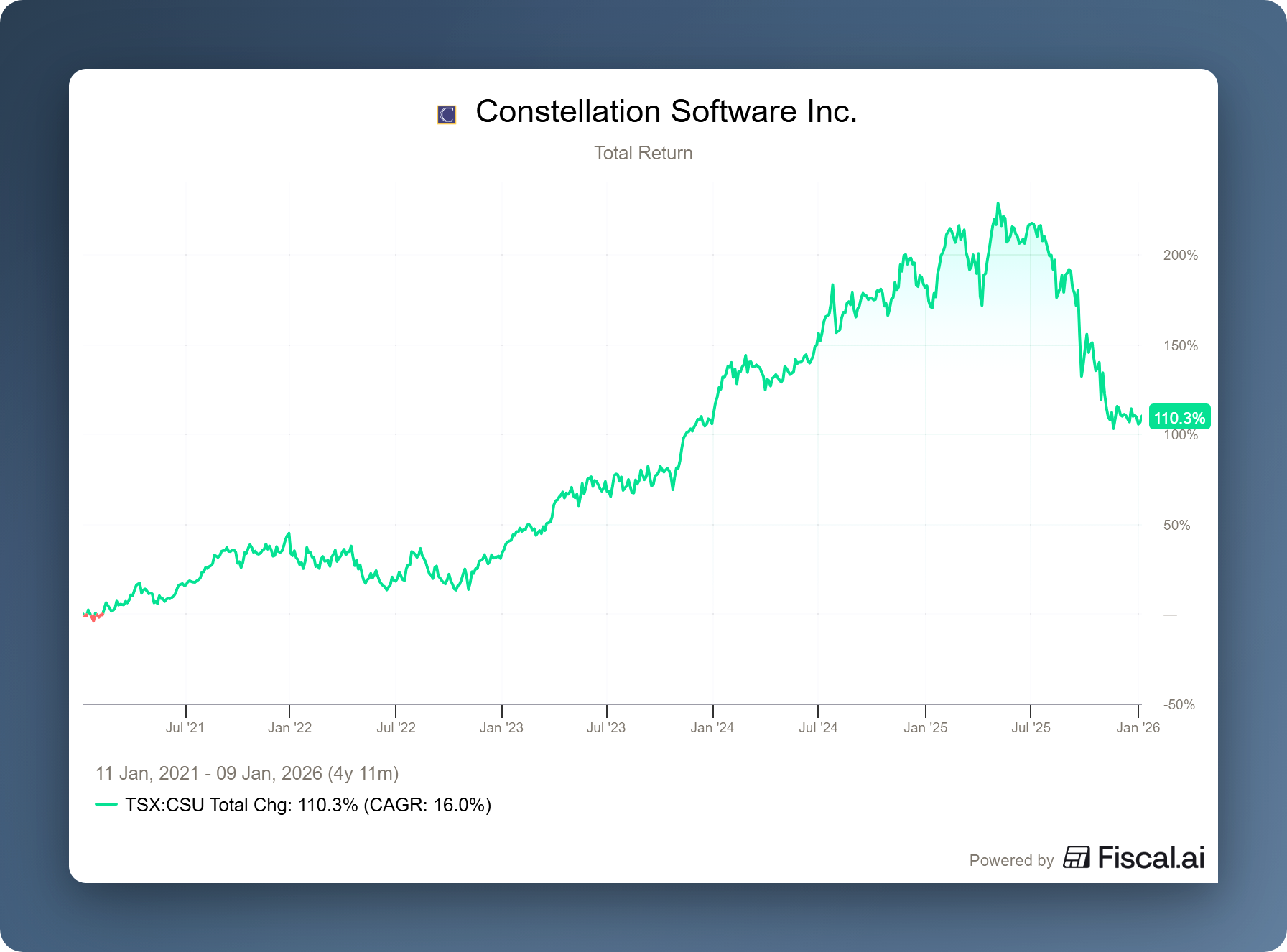

Constellation Software kende in 2025 een sterke koerscorrectie, vooral gedreven door zorgen over AI en het vertrek van oprichter Mark Leonard als CEO. Volgens analist Paul Treiber (RBC) is deze terugval vooral sentimentgedreven en blijven de onderliggende fundamenten zeer sterk. Zowel RBC als Tresor Capital zien de softwaresector, en Constellation en Topicus.com in het bijzonder, als aantrekkelijk gepositioneerd voor 2026, waarbij verdere kasstroomgroei uiteindelijk weer tot hogere waarderingen zou moeten leiden.

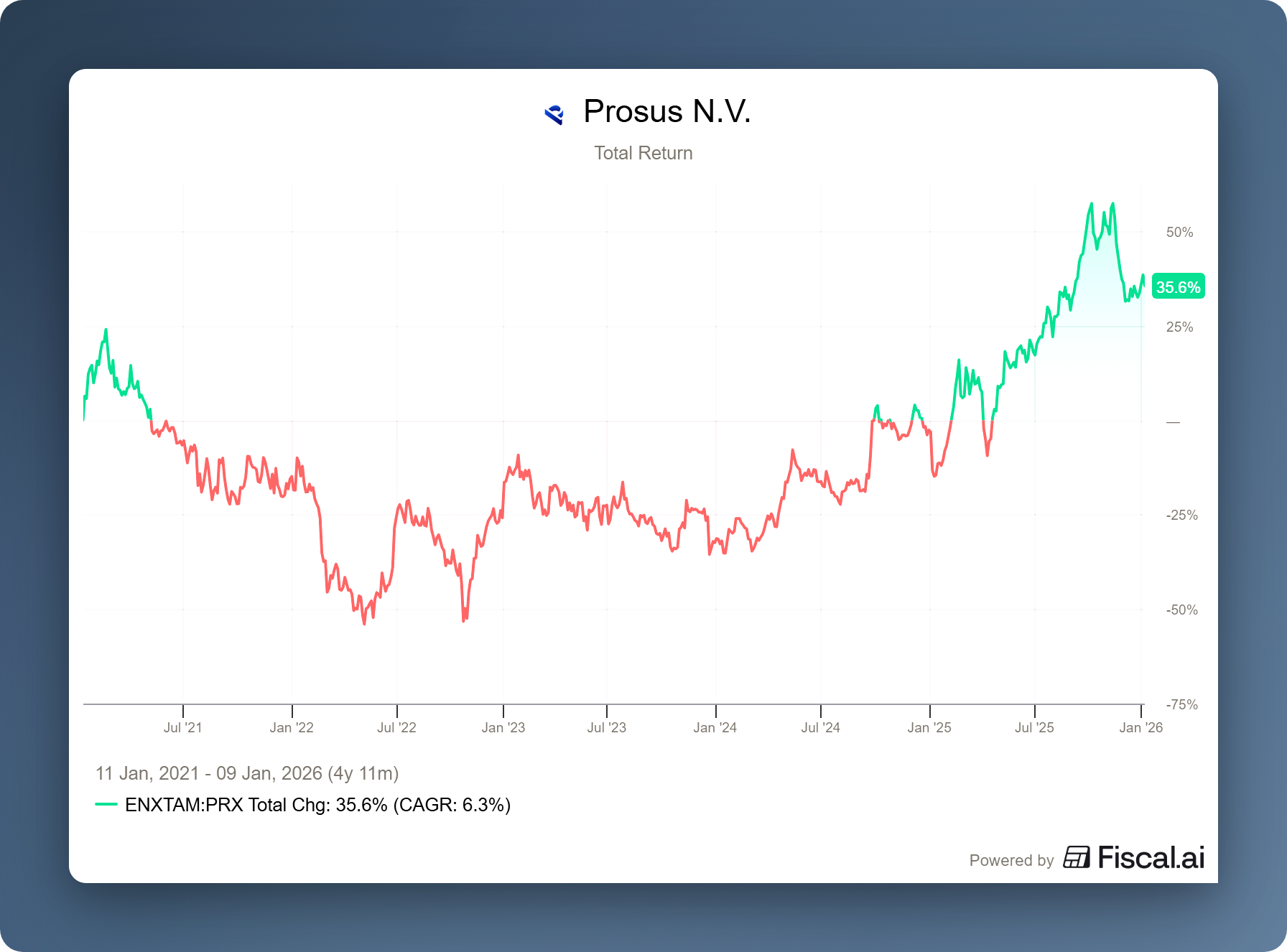

Prosus uit scherpe kritiek op het Europese mededingingsbeleid na de overname van Just Eat Takeaway, die pas werd goedgekeurd na een verplichte verkoop van het belang in Delivery Hero. CEO Fabricio Bloisi stelt dat deze regelgeving grootschalige investeringen en de vorming van Europese techkampioenen belemmert, en haaks staat op recente oproepen tot versoepeling van de regels. Volgens Prosus ondermijnt dit het investeringsklimaat in Europa en beperkt het de mogelijkheid om op te schalen tegenover Amerikaanse en Chinese concurrenten.

In Het Kort:

Constellation Software (Toronto: CSU) heeft via haar durfkapitaalbedrijf VMS Ventures een positie ingenomen in Layers, waarmee direct wordt ingespeeld op de digitalisering van de onderwijsmarkt in Zuid-Amerika. Daarnaast is er geïnvesteerd in AssetCore, dat zich specifiek richt op de opkomst van AI binnen vermogensbeheer. Naast deze participaties blijven de reguliere activiteiten onverminderd doorlopen, want deze week heeft dochteronderneming Volaris de overname afgerond van BIG Consulting. Dit in 1995 opgerichte bedrijf uit Wisconsin levert data-analyse en bedrijfsinzichten aan de agrarische sector in het Amerikaanse Midwesten.

TerraVest (Toronto: TVK) nam het Amerikaanse KBK Industries over voor USD 90 miljoen, goed voor een EBITDA multiple van 5,6×. KBK produceert boven- en ondergrondse fiberglass- en stalen opslagtanks vanuit Texas en Kansas, en versterkt TerraVests positie in sterk gereguleerde markten zoals C-Stores, landbouw en energie. De acquisitie sluit naadloos aan op eerdere uitbreidingen in Canada en Maryland en verbetert de geografische spreiding, wat belangrijk is gezien de transportkosten én de blootstelling aan handelstarieven. Met fabrieken in het noorden, oosten en zuiden controleert TerraVest nu een aanzienlijk deel van de Noord-Amerikaanse fiberglass-tankketen.

KKR (New York: KKR) verkoopt zijn meerderheidsbelang in OneStream aan de Europese private-equityspeler Hg Capital, in een volledig cashbod van USD 6,4 miljard, goed voor een premie van 31% ten opzichte van de laatste slotkoers. Voor KKR betekent dit een bijzonder succesvolle exit. De firma verwacht een bruto-IRR van 24,9% op de oorspronkelijke investering uit 2019 en heeft sinds de IPO in 2024 al USD 2,8 miljard aan opbrengsten gerealiseerd. Dit alles vertaalt zich in een rendement van 4,5x de oorspronkelijke inleg.

Sofina (Brussel: SOF) en Scottish Mortgage Trust (Londen: SMT) kunnen profiteren van een recente waardestijging van hun deelneming in ByteDance. Het Chinese moederbedrijf van TikTok wordt door durfkapitaalfirma HSG (het voormalige Sequoia China) in een nieuw fonds gewaardeerd op een bandbreedte tussen de USD 350 en 370 miljard, boven het niveau van een recente aandeleninkoop van meer dan USD 330 miljard. De stijgende waardering wordt gedreven door sterke financiële resultaten, waarbij de omzet in de eerste twee kwartalen van 2025 die van Meta oversteeg en de jaarwinst naar verwachting zal uitkomen op ongeveer USD 48 miljard. Mogelijk verkopen Sofina en Scottish een deel van hun belang aan het nieuwe fonds van HSG om een stukje winst te nemen.

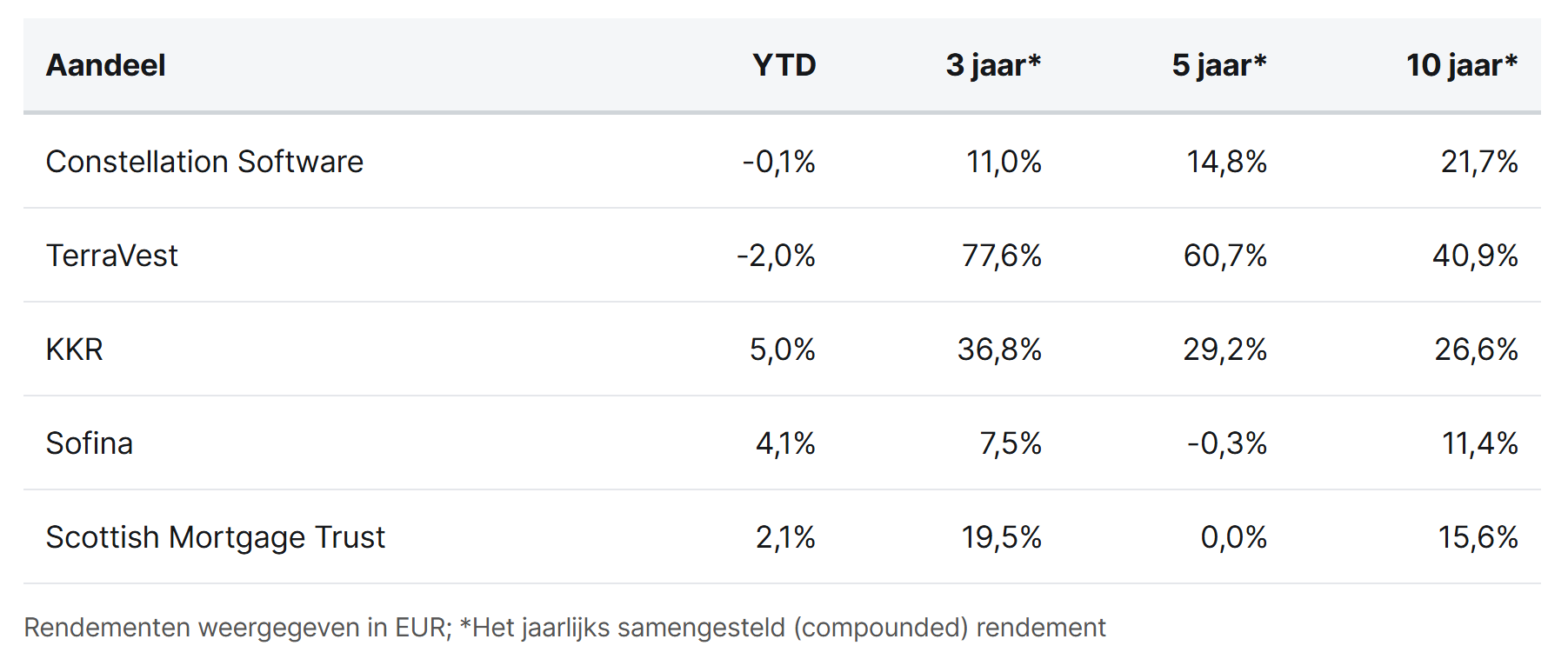

Constellation Software, TerraVest, KKR, Sofina en Scottisch Mortage Trust worden momenteel aan de beurzen van Toronto, New York, Brussel en Londen verhandeld op koersen van respectievelijk CAD 3.311, CAD 160,22, USD 132,38, EUR 257,20 en GBP 12,04 per aandeel.

De 5 Voorspellingen voor 2026

Op een beleggingsforum werden wij verzocht om vijf interessante voorspellingen te doen voor het jaar 2026. Alhoewel wij natuurlijk geen glazen bol hebben, kan het een interessant denkraam zijn. We delen ze hier vrijblijvend, maar wijzen nadrukkelijk op onderstaande disclaimer.

Disclaimer: Dit stuk is uitsluitend bedoeld als denkoefening over mogelijke ontwikkelingen en scenario’s voor 2026. Het betreft geen standpunt, voorspelling of beleggingsadvies van Tresor Capital. Er is geen enkele garantie dat de beschreven ontwikkelingen daadwerkelijk zullen optreden. Stem hier geen beleggingsbeslissingen op af. Doe altijd uw eigen onderzoek en vorm een zelfstandig oordeel.

- De wraak van de Overige 493

2026 wordt het jaar waarin de beursbreedte eindelijk toeneemt. Op dit moment is de markt zeer geconcentreerd, wat logisch is in deze fase van de bullmarkt, omdat de volledige aandacht van beleggers uitgaat naar de AI-winnaars die het vaakst in het nieuws komen. Als we echter terugkijken naar het internettijdperk zien we een duidelijk patroon: bij dergelijke technologische revoluties profiteren in de eerste fase vooral de grote technologiebedrijven. In de tweede fase verschuift de focus echter naar de bedrijven die efficiëntieverbeteringen weten door te voeren door de nieuwe technologie te implementeren. In plaats van de Magnificent 7 zullen in 2026 de overige 493 bedrijven van de S&P 500 aan bod komen, naarmate zij AI succesvol integreren in hun bedrijfsvoering. - Software is dood, lang leve software!

Nadat de tweede helft van 2025 een zeer moeilijke periode was voor software aandelen, zal in 2026 de focus weer komen te liggen op het duurzame karakter van deze bedrijven. De huidige beurskoersen prijzen onterecht in dat software zal worden opgegeten door AI. Softwarebedrijven, en met name vertical market softwarebedrijven, zijn met hun diepgewortelde klantrelaties echter juist ideaal gepositioneerd om AI te implementeren en waarde toe te voegen. In 2026 zal het marktperspectief kantelen en wordt duidelijk dat AI geen bedreiging, maar een enorme kans is voor deze sector. - De slapende reus Berkshire Hathaway ontwaakt

De nieuwe CEO van Berkshire Hathaway, Greg Abel, zal erin slagen een substantiële hoeveelheid kapitaal te investeren, hetzij in grote overnames, hetzij in autonome groeiprojecten. Abel heeft een basis van meer dan 20 jaar succesvol investeren in energie infrastructuur en een uitstekend track record opgebouwd bij Berkshire Hathaway Energy. Dat sluit naadloos aan bij de huidige macro-economische trends zoals de grote investeringsbehoefte van de Amerikaanse regering, bijvoorbeeld in de bouw van kernreactoren, en de stijgende energievraag door AI datacenters. Dit creëert een ideaal scenario voor Berkshire Hathaway om tegen aantrekkelijke rendementen meer kapitaal aan het werk te zetten. - Het IPO window opent

2026 wordt het jaar waarin het IPO window weer wijd open zal gaan. Door handelstarieven en de daaruit voortvloeiende onzekerheid zijn er vorig jaar relatief weinig beursgangen geweest, maar zodra de rust wederkeert in 2026 zullen bedrijven zich comfortabeler voelen om de stap naar de beurs te maken. Grote spelers zoals SpaceX, Anthropic en OpenAI lijken zich al op te maken voor een beursgang, wat ook andere bedrijven zal stimuleren. Beursgenoteerde holdings zoals Sofina en Scottish Mortgage Trust zullen hiervan profiteren doordat meer van hun private participaties een notering krijgen. Dit zorgt voor meer liquiditeit, betere koersvorming en meer zekerheid over de waardering van hun niet beursgenoteerde posities, waardoor zij bovendien mooie meerwaarden kunnen realiseren. Daarnaast kunnen private equity holdings zoals Brookfield, KKR en Apollo door de heropening van het IPO window profiteren van een reductie in hun discount en het realiseren van meerwaarden en prestatievergoedingen op hun investeringen. - D'Ieteren brengt Belron naar de beurs

D'Ieteren zit samen met enkele private equity partners in het kapitaal van Belron, het moederbedrijf van Carglass. Nu de investeringscyclus er voor deze private equity partijen grotendeels op zit, willen deze partners een wezenlijk deel van hun kapitaal realiseren door Belron naar de beurs te brengen. Het is mogelijk dat D'Ieteren bij de IPO ook een deel van het kapitaal verkoopt om de kaspositie te versterken om de oorlogskas aan te vullen. In ieder geval zal een beursgang van Belron zorgen voor een transparantere koersvorming rondom de waardering van de dochteronderneming. Dit kan een belangrijke trigger zijn voor de herwaardering van het aandeel D'Ieteren, dat momenteel tegen een serieuze korting noteert. Bovendien lijkt 2026, na een operationeel wat moeilijker 2025, het jaar te worden waarin een aardig herstel optreedt bij Belron. Als de fundamentals verder aantrekken en de markt het toelaat, kan het in 2026 zeer interessant zijn om Belron naar de beurs te brengen.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Recente koersdruk tegenover de realiteit bij private equity holdings

De sector van private equity investeringsholdings bevindt zich in een overgangsfase. De tijd van "goedkoop geld" ligt achter ons en de markt dwingt grote spelers om terug te keren naar de basis: underwriting-kwaliteit en operationele uitvoering. Hoewel de week begon met onrust door politieke uitspraken en liquiditeitszorgen, tekenen de contouren van de toekomst zich duidelijk af in sectoren als kernenergie en AI-infrastructuur.

Correctie na een mooie opleving

Na een sterke start van het jaar voor private equity holdings zoals Apollo (New York: APO), Brookfield (New York: BN) en KKR (New York: KKR) en altervatieve vermogensbeheerder Blackstone (New York: BX); met koersstijgingen van grofweg 6–7% in de eerste vier handelsdagen, volgde op 7 januari een duidelijke correctie. De aandelen leverden die dag 3–6% in. Die beweging werd veroorzaakt door twee verschillende gebeurtenissen die dag.

Allereerst kwam er nieuws rond Blue Owl Capital, waar beleggers schrokken van een plotselinge toename van uitstapverzoeken in een private credit-fonds. Het ging om een zogeheten Business Development Company (BDC): een semi-liquide fonds dat leningen verstrekt aan middelgrote bedrijven en periodiek beperkte terugkoopmogelijkheden biedt aan beleggers. Na een sterke stijging in redemption requests besloot Blue Owl de terugkooplimiet tijdelijk te verhogen naar circa 17% van het fondsvermogen, fors boven de gebruikelijke 5% per kwartaal. Die stap was geen proactieve keuze, maar een reactie op het feit dat meer beleggers tegelijk wilden uitstappen dan normaal. De markt vertaalde dit incident naar een sectorbreed vertrouwensverlies, waardoor ook andere alternatieve vermogensbeheerders onder druk kwamen te staan.

BREAKING: President Trump announces steps to ban large institutional investors from buying single-family homes.

— The White House (@WhiteHouse) January 7, 2026

"People live in homes, not corporations." - President Donald J. Trump 🇺🇸 pic.twitter.com/MvG2mGodR2

Daarnaast speelde politieke ruis een rol. In een bericht op Truth Social stelde Donald Trump dat grootschalige institutionele beleggers een rol spelen in de verslechterde betaalbaarheid van koopwoningen voor Amerikaanse huishoudens, met name starters, en kondigde hij aan te willen onderzoeken hoe hun aankopen van eengezinswoningen beperkt kunnen worden.

Beursgenoteerde private equity holdings en 'alternative asset managers' kwamen hierdoor onder druk te staan omdat zij door beleggers vaak op één hoop worden gegooid met grootschalige vastgoedinvesteerders, ongeacht hun daadwerkelijke blootstelling aan deze zeer specifieke vastgoedsector.

Wat zijn de verwachtingen voor 2026?

De koersdruk van deze week staat in scherp contrast met hoe de grote private-market platforms zelf naar de komende jaren kijken. Ondanks de ruis rond liquiditeit, politiek en sentiment, schetsen Brookfield, KKR en Apollo Global Management een opvallend eensgezind beeld van 2026 als overgangsjaar, niet als breukmoment.

De periode van goedkoop geld en automatische multiple-expansie ligt achter ons, maar de vraag naar langlopend kapitaal voor essentiële infrastructuur, energie en digitale backbone neemt juist toe. Daarmee verschuift de bron van rendement van financiële hefboom naar underwriting-kwaliteit, structuur en operationele uitvoering.

Brookfield kijkt in zijn 2026 Investment Outlook vooral naar waar de structurele investeringsvraag daadwerkelijk naartoe beweegt. CEO Bruce Flatt benoemt expliciet digitalisering, deglobalisering en decarbonisatie als krachten die zich vertalen in harde fysieke knelpunten: elektriciteitsnetten, datacenters, logistiek en energie-infrastructuur. Dat zijn volgens Brookfield geen cyclische thema’s, maar assets met contractuele kasstromen en lange looptijden, die ook bij lagere groei essentieel blijven. Het verklaart waarom Brookfield de afgelopen jaren steeds minder leunt op multiple-expansie en juist inzet op schaal, operationele controle en voorspelbaarheid.

Deze visie wordt verder verdiept in een recent interview met Sachin Shah, CEO van Brookfield Wealth Solutions. In gesprek met Paige Ellis op het YouTube-kanaal In the Money gaat Shah in op hoe private markten verschuiven van een exclusief institutioneel domein naar een bredere kernallocatie, mede gedreven door de behoefte aan stabiele, langlopende kasstromen. Shah schetst hoe private markten de afgelopen decennia hun waarde hebben bewezen voor institutionele beleggers en waarom diezelfde strategieën nu een rol kunnen spelen in het oplossen van het groeiende pensioenprobleem.

KKR zoomt in zijn recente High Grading-outlook juist in op de portefeuillesamenstelling zelf. Henry McVey en het beleggingsteam stellen dat de beloning voor extra risico is verschoven: risico-opslagen (spreads) compenseren minder voor lagere kwaliteit. Hun antwoord is “high grading”: binnen bestaande strategieën opschuiven naar sterkere kredietnemers, hoger in de kredietstructuur (meer senior en secured posities) en strengere kredietvoorwaarden. KKR laat daarbij zien dat dit geen vlucht uit risico is, maar een bewuste keuze later in de cyclus, waarbij aanvullend rendement vooral uit selectie en structuur moet komen, niet uit marktrichting.

Apollo adresseert in zijn 2026 Outlook vooral het sentiment rond private credit. CEO Marc Rowan wijst erop dat het publieke debat vaak een kleine, volatiele hoek van leveraged lending projecteert op een veel bredere markt. Volgens Apollo bestaat circa $38 biljoen van de kredietmarkt uit posities met een hoge kredietwaardigheid, veelal op balansen van verzekeraars en pensioenfondsen, terwijl het risicovollere deel waar de headlines over gaan slechts een fractie is. Apollo benadrukt daarbij dat bij Athene ruim 97% van de obligatieportefeuille investment grade is.

Gezamenlijk laten deze outlooks zien dat de sector niet defensiever wordt, maar selectiever. Minder leunen op makkelijke beta (marktvolgen), meer op discipline, schaal en uitvoering. Dat is precies waar de grootste, bewezen platforms historisch hun voordeel hebben laten zien.

De situatie bij Blue Owl zegt vooral iets over de dynamiek van snel gegroeide, semi-liquide structuren aan de rand van de markt. Dat staat in schril contrast met de meer volwassen platforms, waar recente kwartaalrapportages juist recordinstroom en aanhoudende vraag naar krediet-, infrastructuur- en energie-strategieën laten zien. Van een breed liquiditeitsprobleem is bij partijen als Brookfield, KKR en Apollo geen sprake. Ook de zorgen rond eengezinswoningen missen proportie: deze activaklasse vormt bij de grote platforms slechts een marginaal onderdeel van de totale portefeuille, terwijl de kern van de waardecreatie ligt bij infrastructuur, energie, datacenters en kwalitatief hoogwaardig commercieel vastgoed.

Tegelijkertijd vatten wij de risico’s niet licht op. De groei van private credit maakt private equity holdings onvermijdelijk gevoeliger voor de kredietcyclus, zeker waar vintages uit 2021–2022 de komende jaren tegen (dure) herfinancieringen aanlopen. Het onderscheid zit echter niet in het label “private credit”, maar in kwaliteit, structuur en funding. Precies daar ligt de reden waarom deze partijen hun modellen steeds sterker verbinden aan langlopend, verzekeringsachtig kapitaal en aan investment-grade-achtige exposures. Niet uit voorzichtigheid, maar omdat dit de combinatie biedt van stabiliteit en slagkracht.

De conclusie voor 2026 is voor ons niet dat private markets “defensief” worden, maar dat de sector een nieuwe fase ingaat. De periode waarin rendementen vooral werden geholpen door goedkoop geld en multiple-expansie ligt achter ons. Voor 2026 verwachten wij daarom vooral een jaar waarin het onderscheid tussen “verhaal” en “verdienmodel” weer zichtbaarder wordt.

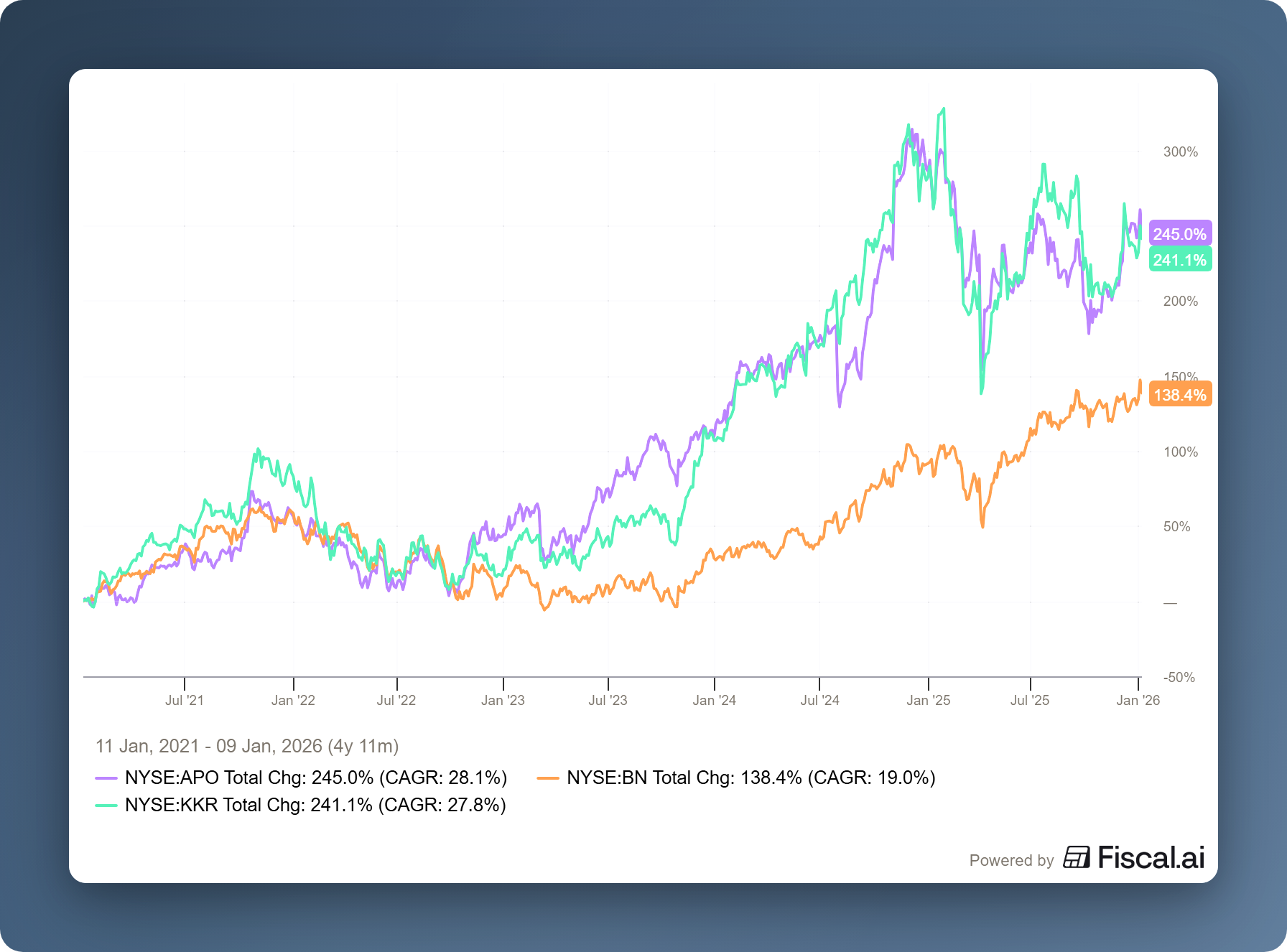

Apollo Global Management, Brookfield & KKR worden momenteel op de beurs van New York verhandeld op koersen van respectievelijk USD 144,96, USD 48 en USD 134,87 per aandeel.

"Constellation Software zal de markt blijven verslaan"

De Canadese investeringsholding Constellation Software (Toronto: CSU) heeft een ongelukkig jaar achter de rug. Halverwege 2025 stond de softwaregigant nog op een mooie plus van 12%, maar op 31 december bedroeg het verlies in lokale valuta meer dan 25%.

Beleggers maken zich zorgen dat kunstmatige intelligentie (een deel van) de software van Constellation zal vervangen. Bovendien moest de iconische oprichter Mark Leonard wegens gezondheidsredenen noodgedwongen de positie van CEO prijsgeven. We schreven er afgelopen jaar al meermaals uitvoerig over, zoals in onderstaande deep dive.

Analist Paul Treiber van RBC Dominion Securities staat bekend als een van de vooraanstaande volgers van Constellation. Hij gaf afgelopen week een duidelijk signaal af door zijn ‘Outperform’-rating voor de overnamemachine te herhalen en het koersdoel te verhogen naar CAD 5.600. Dit nieuwe koersdoel ligt ruim boven het gemiddelde van Wall Street van rond de CAD 5.080 dollar.

Treiber stelt dat Constellation waarschijnlijk een van de hoogste rendementen zal blijven genereren binnen het universum van aandelen dat RBC volgt, gebaseerd op het vermogen van het bedrijf om kapitaal te blijven 'compounden' via acquisities, de sterke onderliggende fundamenten en de op ROIC-gebaseerde beloningsstructuur voor het management.

RBC verwacht dat de Canadese technologiesector in 2026 gezonde rendementen zal laten zien die potentieel boven de bredere markt uitstijgen. Waar de prestaties in 2025 nog sterk verdeeld waren en uitschieters als Shopify en Celestica de underperformance van de meeste softwareaandelen verbloemden, verwacht de bank dat het herstel in 2026 veel breder gedragen zal worden.

Treiber merkt op dat de compressie van waarderingsmultiples in de softwaresector waarschijnlijk zijn dieptepunt heeft bereikt en dat solide groei in omzet en operationele winst de rendementen in 2026 zal ondersteunen. Een belangrijk onderdeel van deze visie is het wegebben van de angst rondom artificiële intelligentie; RBC gelooft dat de waarderingsdruk door AI-zorgen waarschijnlijk niet verder zal toenemen en zelfs kan oplossen nu de rugwind die AI biedt duidelijker wordt. Constellation Software wordt door de bank bestempeld als een van de beste ideeën voor het komende jaar.

Wij onderschrijven de visie van Treiber en hebben de softwaresector ook al getipt als kanshebber voor 2026 in een recente deep dive, waarbij onder andere Constellation Software en diens dochteronderneming Topicus.com worden genoemd. U kunt de onderbouwing lezen in onderstaand artikel.

De positieve visie op Constellation wordt ondersteund door de aanhoudend sterke resultaten. In het derde kwartaal van 2025 steeg de omzet met 16%, met name gedreven door overnames. De operationele kasstroom groeide zelfs met 33%, wat bevestigt dat de motor van de investeringsholding op volle toeren draait en de operationele hefboom uitstekend werkt.

In klantgesprekken gedurende het vierde kwartaal hebben wij ook gewezen op de aanhoudend sterke cijfers van Constellation en Topicus.com, waaruit vooralsnog geen enkele negatieve impact van kunstmatige intelligentie is af te lezen. De koerscorrectie van deze bedrijven is dus terug te voeren tot sentiment, een zogenaamde waarderingscorrectie.

Een beurskoers geeft twee zaken weer: de winst of kasstroom per aandeel, en hoeveel beleggers bereid zijn daarvoor te betalen (de zogenaamde koers/winstverhouding of koers/cashflowverhouding). Als de waardering volgens de markt nu voldoende recht doet aan het AI-risico, zou het belangrijkste gedeelte van de waarderingsdruk nu achter ons moeten liggen. Als de kasstroom met meer dan 30% blijft groeien, zullen beleggers dit vroeg of laat ook in de beurskoers moeten vertalen.

Benjamin Graham, de leermeester van Warren Buffett, zei het ooit treffend:

"In the short run, the market is a voting machine but in the long run, it is a weighing machine"

De recente vrees dat artificiële intelligentie de concurrentiepositie van niche-softwarebedrijven ondermijnt, berust op een fundamentele misvatting over waar het werkelijke economische concurrentievoordeel zich bevindt. De waarde van deze ondernemingen schuilt immers niet in de broncode die door AI makkelijker te repliceren is, maar in de diepe verankering in specifieke bedrijfsprocessen en de hoge overstapkosten die daaruit voortvloeien.

Wij beschouwen AI dan ook niet als een externe ontwrichter, maar juist als een productiviteitshefboom die gevestigde spelers in staat stelt om hun marges te verbeteren en de dienstverlening te optimaliseren. Wij kunnen ons dan ook niet vinden in de angst van beleggers dat de meer dan 1.400 dochterondernemingen van Constellation en de ruim 200 bedrijven van Topicus in grote getale zullen worden gedisrupt. Integendeel, wij zien dit als een uitgelezen kans om de productiviteit verder te verhogen.

Constellation Software wordt momenteel aan de beurs van Toronto verhandeld op een koers van CAD 3.311 per aandeel.

Prosus waarschuwt voor Europees investeringsklimaat

De Nederlandse investeringsholding Prosus (Amsterdam: PRX) heeft felle kritiek geuit op de Europese mededingingsautoriteiten na de recente overname van Just Eat Takeaway. De toezichthouder gaf pas groen licht voor de deal van EUR 4,1 miljard nadat Prosus toezegde het belang van 27% in concurrent Delivery Hero volledig af te stoten.

Topman Fabricio Bloisi stelt in de Financial Times dat deze gedwongen verkoop zijn plannen dwarsboomt om USD 15 miljard in het continent te investeren. Het doel was om een Europese techgigant te smeden met een waardering van USD 100 miljard, maar de huidige regelgeving maakt dit volgens hem onmogelijk.

De gang van zaken staat volgens Bloisi haaks op het recente rapport van Mario Draghi. Draghi pleitte daarin juist voor soepelere regels om Europese kampioenen te laten concurreren met Amerikaanse en Chinese rivalen.

Prosus wordt momenteel op de beurs van Amsterdam verhandeld op een koers van EUR 53,78 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .