Familieholdings #4 - Zweedse degelijkheid en de Belgische sterren

De onderwerpen van deze week:

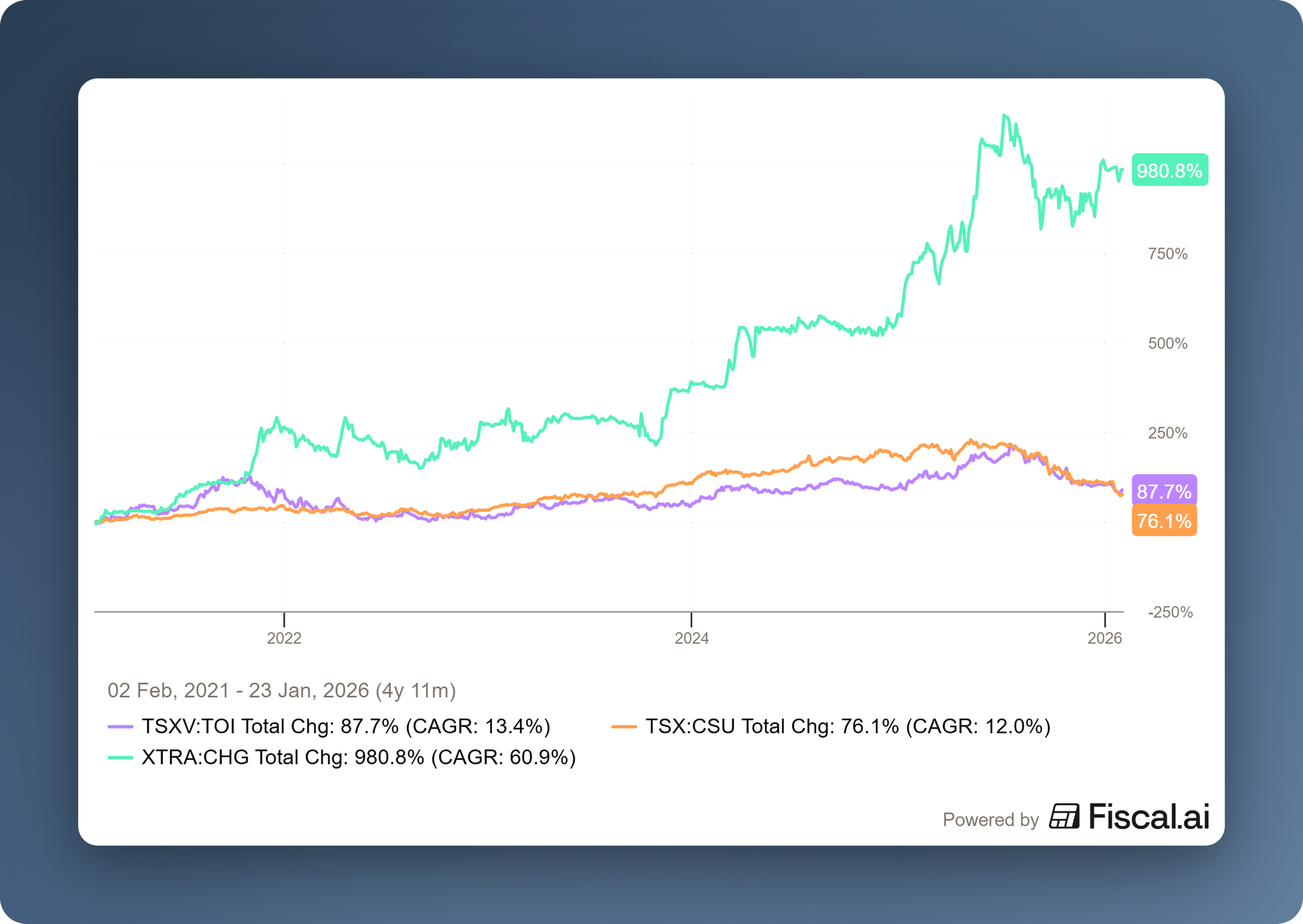

De recente onrust rond AI heeft geleid tot de vrees dat software in de toekomst nagenoeg kosteloos kan worden gebouwd en dat zelfs gespecialiseerde niches niet langer beschermd zijn. Die redenering mist echter waar de werkelijke waarde van Vertical Market Software ligt. Niet de ontwikkelkosten, maar missiekritische data, complexe regelgeving, diepe integratie in werkprocessen en hoge overstaprisico’s vormen de slotgracht. Voor gevestigde spelers als Chapters Group, Constellation Software en Topicus betekent AI dan ook geen existentiële bedreiging, maar eerder een productiviteitshefboom die marges kan verhogen en, via lagere marktwaarderingen, zelfs nieuwe acquisitiekansen creëert.

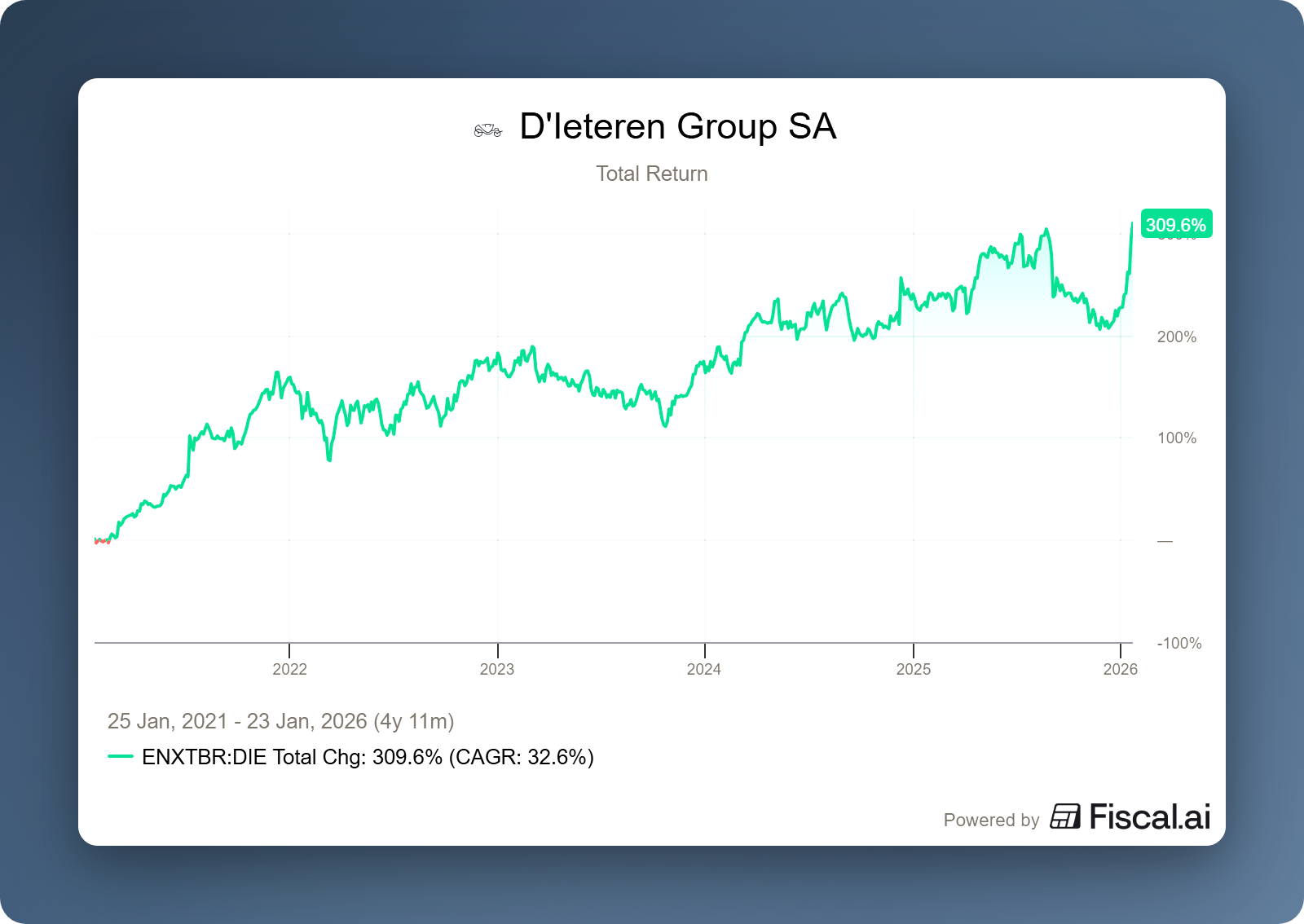

Na recente koersdoelverhogingen en berichtgeving lijkt een eerder geschetst scenario werkelijkheid te worden. Belron, het kroonjuweel van D’Ieteren, verkent een mogelijke beursgang in de tweede helft van 2026. Met sterke marges, robuuste kasstromen en een ervaren CEO aan het roer zou een IPO niet alleen waarde ontsluiten bij Belron zelf, maar ook de holdingkorting bij D’Ieteren fundamenteel ter discussie kunnen stellen.

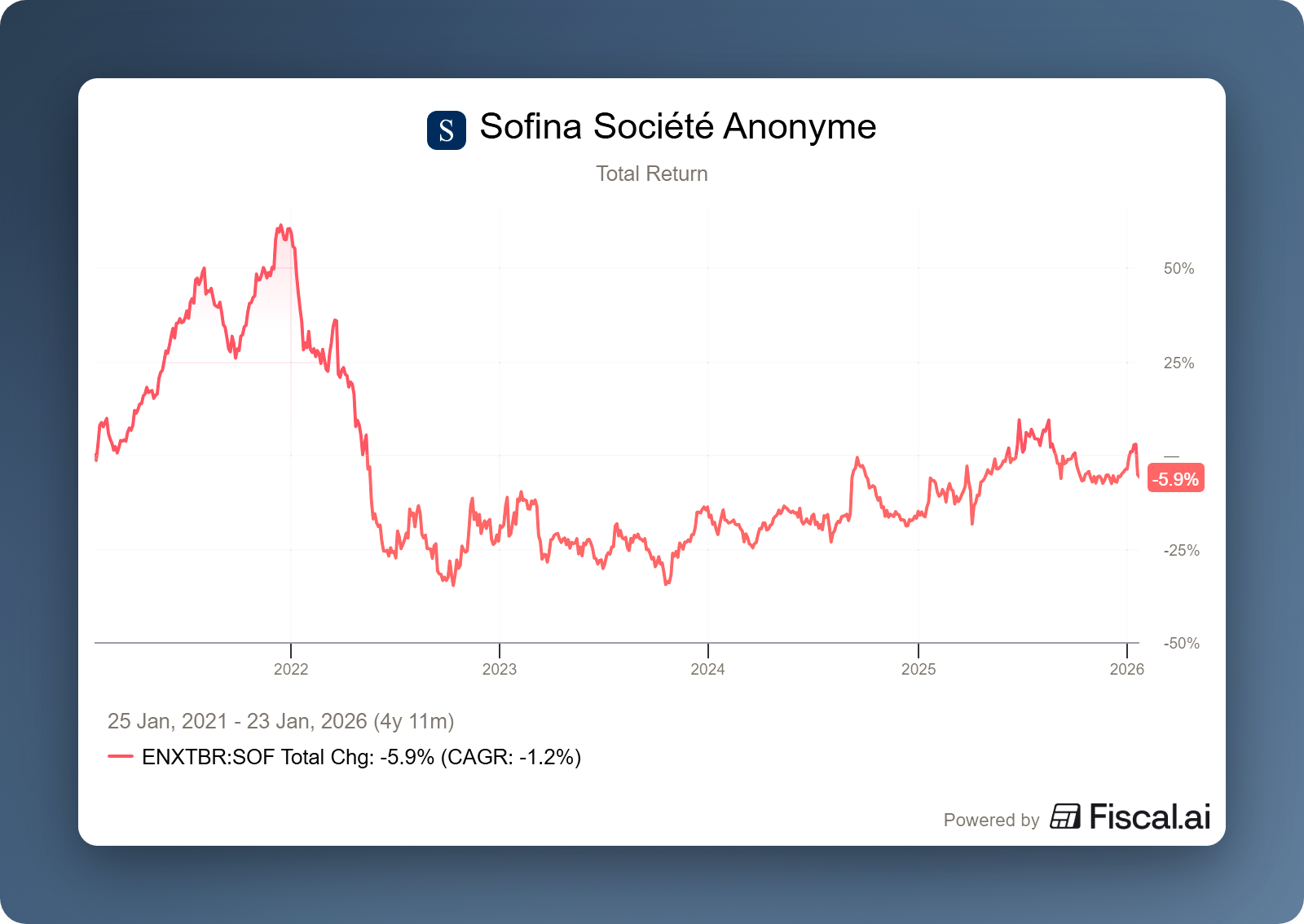

Sofina gaf deze week een eerste inkijk in de jaarcijfers over 2025. De gerapporteerde NAV per aandeel steeg licht naar €299, maar gecorrigeerd voor de kapitaalverhoging in oktober zou deze rond €305 hebben gelegen, circa 2% lager dan eind 2024, vooral door valuta-effecten. Het management benoemt dat de portefeuille stabiel bleef, met ByteDance als grootste positie en Vinted in opmars, terwijl nieuwe investeringen in Oviva en Cerealis laten zien dat het eerste kapitaal van de aandelenuitgifte al aan het werk wordt gezet.

In Het Kort:

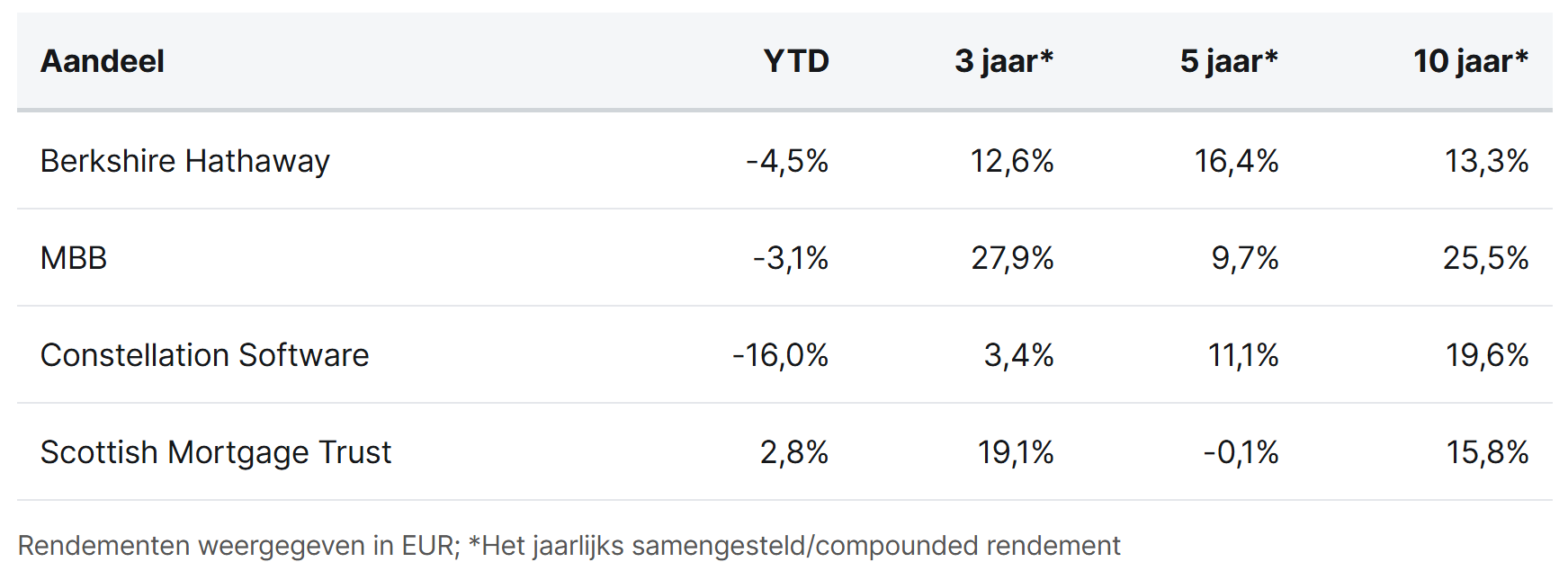

Berkshire Hathaway (New York: BRK.B) bereidt zich voor om zijn volledige belang van 27,5% in Kraft Heinz van de hand te doen, zo blijkt uit een door Kraft Heinz ingediende SEC-melding. In het document staat dat Berkshire “van tijd tot tijd” tot 325 miljoen aandelen kan verkopen. De beslissing volgt op publieke kritiek van zowel Warren Buffett als nieuwbakken CEO Greg Abel op de geplande opsplitsing van Kraft Heinz, waarvoor geen aandeelhoudersstemming werd gevraagd. De timing suggereert dat Abel direct bij de start van zijn mandaat werk maakt van een verdere opschoning van Berkshire’s beursgenoteerde portefeuille.

MBB (Frankfurt: MBB) profiteert van sterke cijfers bij dochter Aumann, dat bekendmaakte zijn winstverwachting voor 2025 ruim te overtreffen. Ondanks een omzetdaling van meer dan €100 miljoen (door aanhoudende druk op de Europese automotive sector) realiseerde Aumann een EBITDA-marge van ongeveer 14%, zo’n 2,5 procentpunt hoger dan in 2024. De verbetering werd gedragen door sterke operationele prestaties in Q4, sneller dan verwachte orderafwikkelingen en lagere kosten voor structurele optimalisaties.

Constellation Software (Toronto: CSU) voegde via zijn divisies opnieuw twee bedrijven toe. Binnen Vela nam de Juniper Group het Singaporese fintechbedrijf Tagit over, leverancier van het open-API-bankingplatform Mobeix, actief bij traditionele én challengerbanken in Azië, Afrika en het Midden-Oosten. Daarnaast nam Volaris het Duitse ines GmbH over, een aanbieder van health-informatiesystemen voor meer dan 35 klinieken en ziekenhuizen in Zwitserland. Het in Konstanz gevestigde bedrijf werd opgericht in 1994 en telt circa 60 werknemers.

Scottish Mortgage Trust (Londen: SMT) heeft met Zipline een snelgroeiende niet-beursgenoteerde deelneming die 1,9% van de intrinsieke waarde beslaat. Zipline haalde $600 miljoen op tegen een waardering van $7,6 miljard, wat de tractie van hun autonome logistieke netwerk onderstreept. Met een wekelijkse groei van 15% in de Amerikaanse activiteiten vergroot Zipline zijn marktleiderschap door schaalvoordelen en superieure technologie. Dit stelt hen in staat om de voorsprong op concurrenten verder uit te bouwen en een dominante positie in de 'last-mile' bezorging te claimen.

Berkshire Hathaway, MBB, Constellation Software en Scottish Mortgage Trust worden momenteel aan de beurzen van New York, Frankfurt, Toronto en Londen verhandeld op koersen van respectievelijk USD 480,28 (B-aandeel), EUR 200, CAD 2.780,81 en GBP 12,10 per aandeel.

Investor AB toont de waarde van interne diversificatie

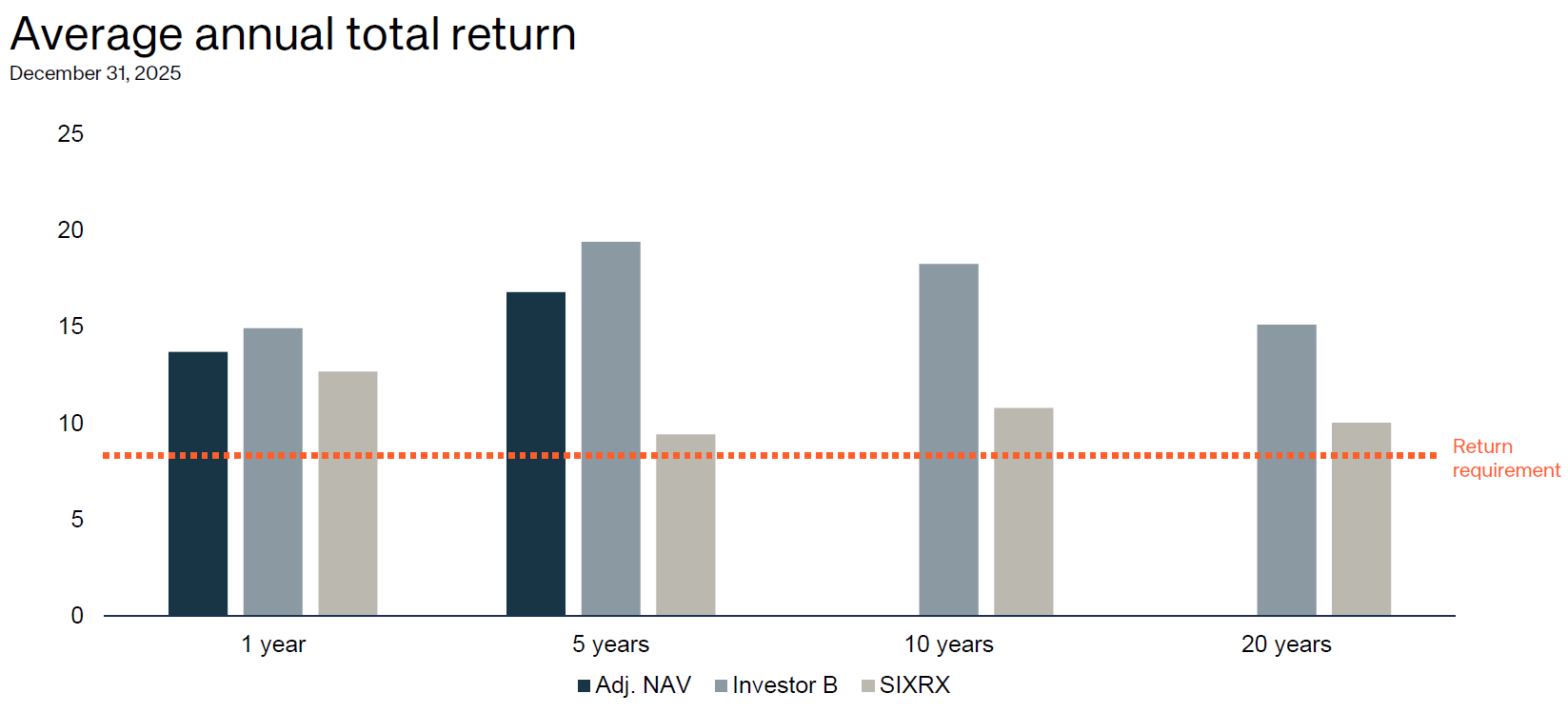

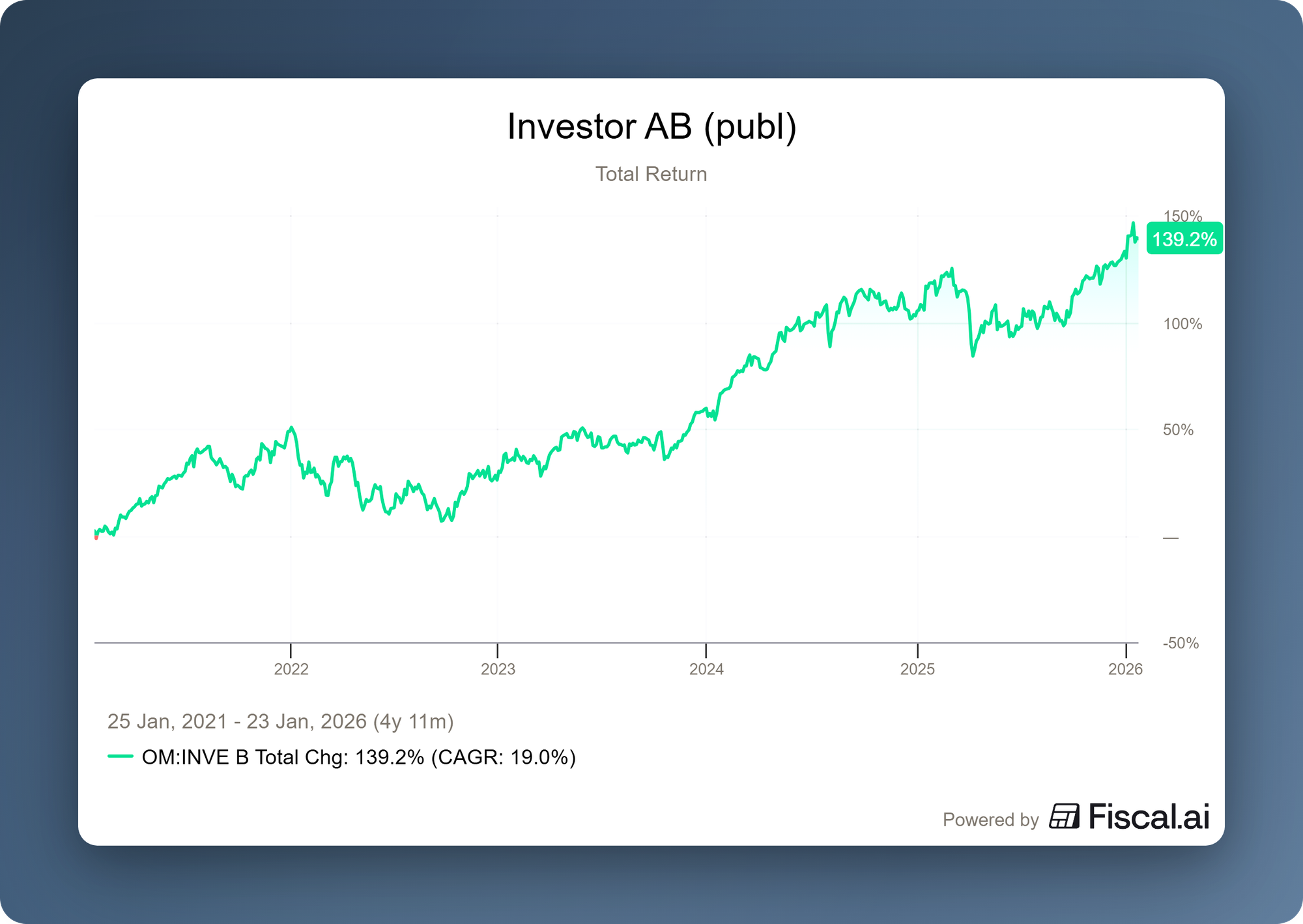

De Zweedse investeringsholding Investor AB (Stockholm: INVE-B) publiceerde afgelopen week de Q4- én jaarcijfers over 2025. In een jaar dat volgens management “anything but straightforward” was, leverde Investor alsnog een sterke totaalprestatie: de NAV steeg met 14% en de Total Shareholder Return kwam uit op 15%. Daarmee heeft het de Zweedse aandelenindex wederom verslagen.

Die outperformance past in een patroon dat we al langer volgen. We schreven eerder dat Investor AB inmiddels al vijftien jaar op rij beter presteert dan de beurs, waarbij meer dan 80% van het totaalrendement voortkomt uit daadwerkelijke groei van de intrinsieke waarde en niet uit financiële hefboom of multiple-expansie. Ook in 2025 bevestigt Investor dit langetermijn-DNA: ondanks een moeizaam begin van het jaar werd de achterstand in het vierde kwartaal overtuigend goedgemaakt. Daarmee onderstreept Investor opnieuw waarom het model van gedisciplineerd eigenaarschap, portefeuillediversificatie en focus op structurele waardecreatie al jaren consistent rendeert.

Beursgenoteerde bedrijven

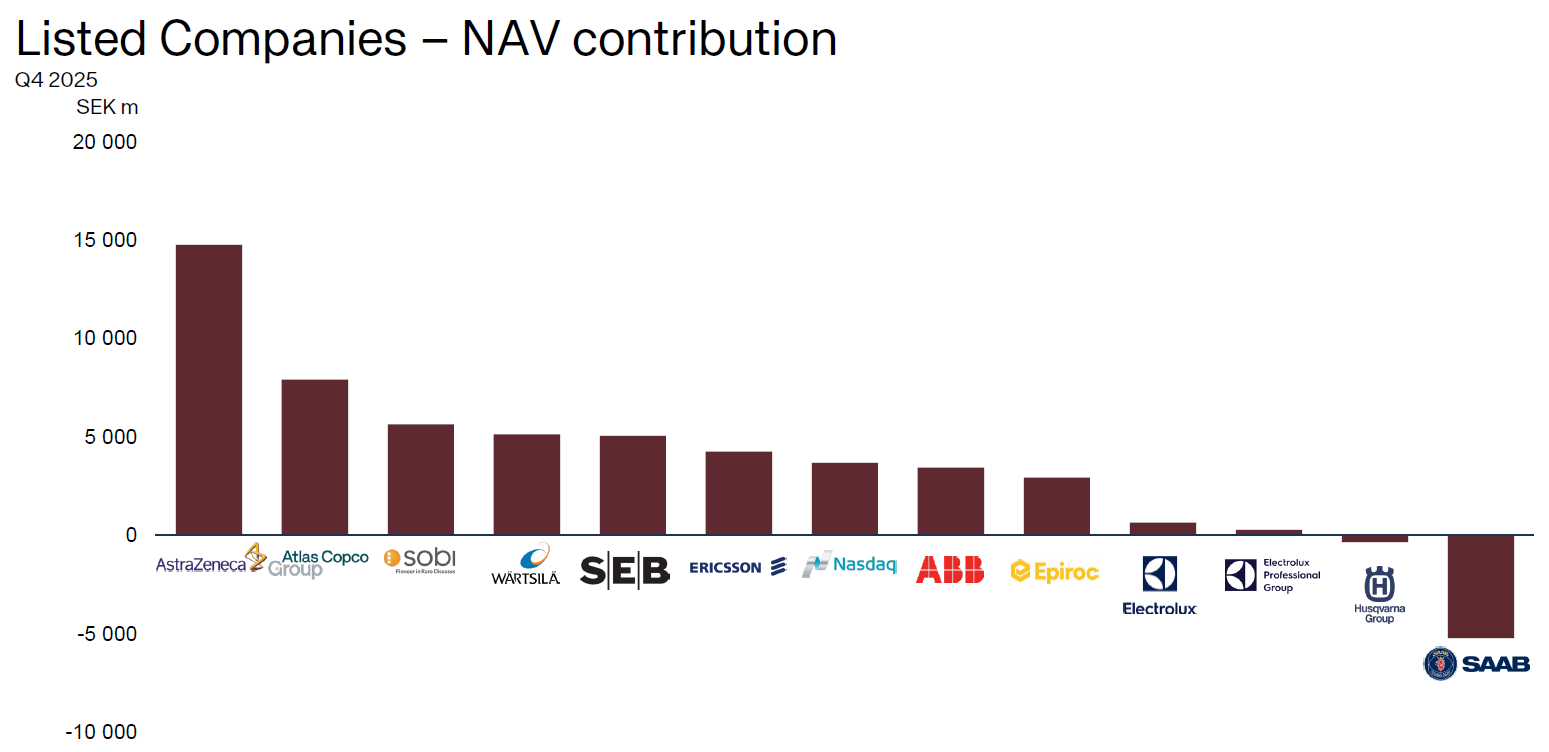

De beursgenoteerde portefeuille van Investor AB leverde in het vierde kwartaal een solide bijdrage aan de groei van de intrinsieke waarde. Het onderstaande figuur toont de bijdrage per bedrijf aan de NAV-ontwikkeling in Q4. Vrijwel alle posities droegen positief bij, met AstraZeneca, Atlas Copco, Sobi, Wärtsilä en SEB als belangrijkste waardedrijvers. Management benadrukte tijdens de conference call dat het totaalrendement van de beursgenoteerde portefeuille in het kwartaal met 6 procent grotendeels in lijn lag met de Zweedse markt, maar dat de absolute waardecreatie werd gedreven door een brede basis binnen de portefeuille.

AstraZeneca droeg substantieel bij aan de NAV-ontwikkeling, wat past bij de omvang van de positie binnen de portefeuille. Na het kwartaal kondigde het bedrijf bovendien de overname aan van Modella AI, een Boston-based AI-specialist op het gebied van oncologisch onderzoek. Met deze acquisitie haalt AstraZeneca geavanceerde ‘foundation models’ en AI-capaciteiten in huis om onder meer biomarker discovery en klinische ontwikkeling te versnellen. De transactie onderstreept AstraZeneca’s strategie om data en AI structureel te integreren in het R&D-proces, met als doel de complexiteit en doorlooptijd van oncologische geneesmiddelenontwikkeling te verlagen. Bovendien kondigde AstraZeneca aan dat het op 30 januari nabeurs een notering zal verkrijgen aan de Amerikaanse beurs, waarmee mogelijk een hogere waardering voor de aandelen kan worden verkregen.

Aan de negatieve kant van de grafiek valt Saab op. Ondanks een zeer sterk kalenderjaar 2025, waarin het aandeel ongeveer verdubbelde, kende Saab in het vierde kwartaal een correctie van circa 18%. Die terugval viel samen met een tijdelijke afkoeling van het sentiment rond defensie-aandelen, mede door speculatie over mogelijke vredesonderhandelingen tussen Rusland en Oekraïne. Dit bleek van korte duur. In de eerste weken van 2026 is het beeld volledig omgeslagen en staat Saab alweer meer dan 25% hoger, gedreven door oplopende geopolitieke spanningen en de aanhoudende focus op Europese defensie-uitgaven.

Investor bleef in het vierde kwartaal consistent handelen als langetermijn-eigenaar. Het belang in kernposities werd verder vergroot, onder meer via aanvullende investeringen in Atlas Copco en Ericsson. Tegelijkertijd werd een beperkt aantal SEB-aandelen verkocht om het relatieve eigendomsbelang stabiel te houden nu SEB zijn aandeleninkoopprogramma voortzet. Volgens management weerspiegelen deze transacties geen tactische markt-timing, maar het streven om per onderneming de gewenste eigendomsstructuur te behouden. Bij SEB speelt specifiek het vermijden van verzwaarde regelgevingsvereisten als het eigendomsbelang boven een bepaalde drempel komt een rol.

Tot slot kwam portefeuillebedrijf Ericsson deze week met zijn kwartaalcijfers. Het bedrijf staat al geruime tijd onder druk door de structureel zwakke vraag naar traditionele telecomnetwerkinfrastructuur. Hoewel het management wees op potentiële groeikansen in AI-gerelateerde netwerktoepassingen, drones en defensiegerelateerde oplossingen, bleef de onderliggende omzetontwikkeling op korte termijn onder druk staan. Deze aanhoudende druk dwingt Ericsson al langere tijd tot kostenbesparingen en herstructureringen, waaronder een aanzienlijke reductie van het personeelsbestand. Toch wist Ericsson beleggers te verrassen met de aankondiging van zijn eerste aandeleninkoopprogramma ooit, ter waarde van €1,4 miljard. Een stap die door de markt vooral geïnterpreteerd werd als een duidelijk signaal van sterke kapitaaldiscipline.

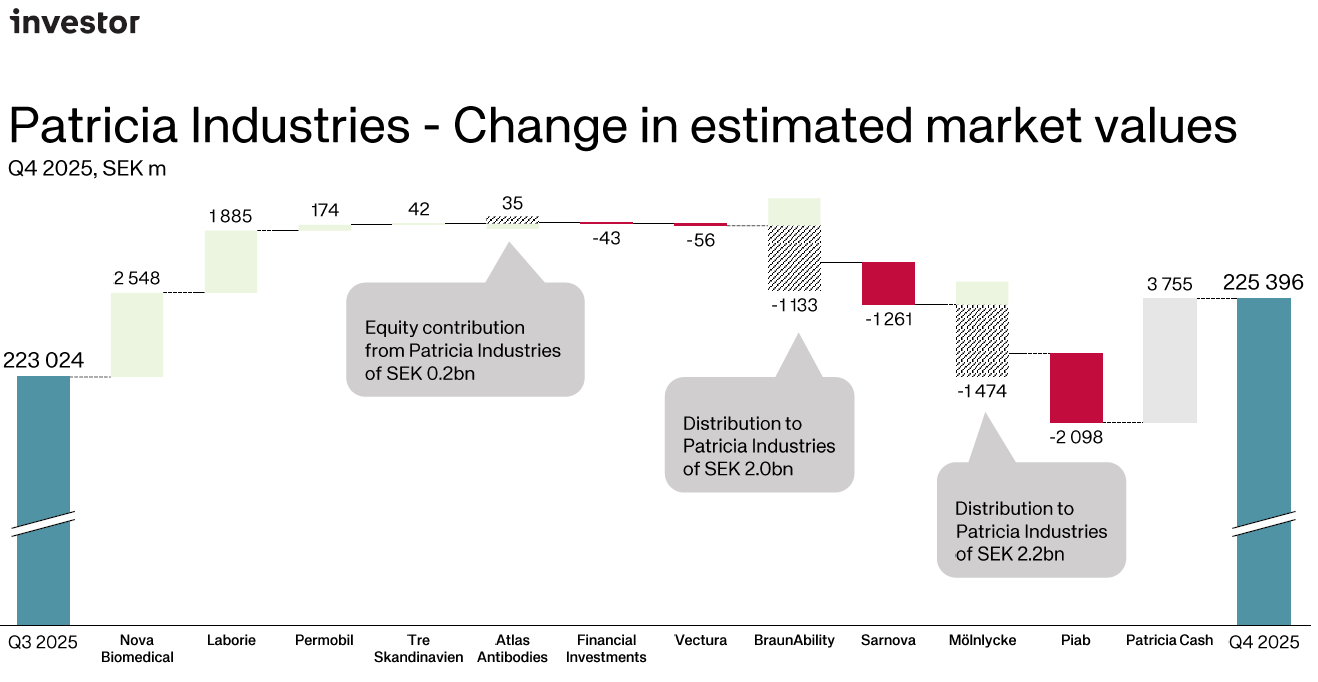

Niet-beursgenoteerde bedrijven: Patricia Industries

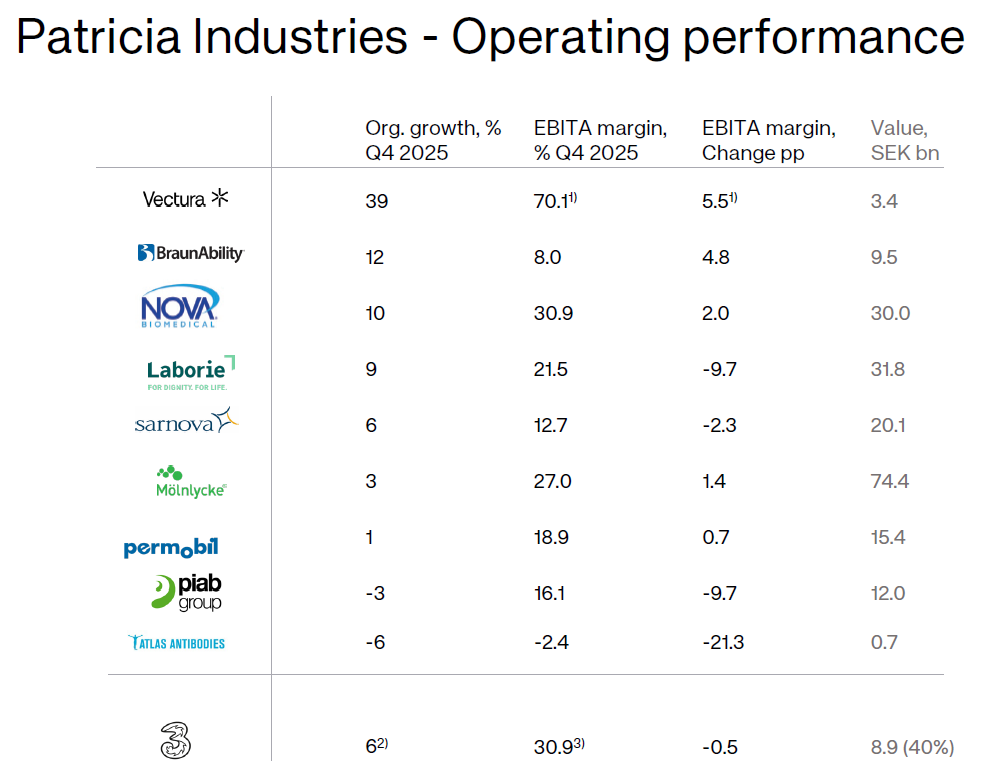

Waar de beursgenoteerde portefeuille het jaar droeg, was Patricia Industries in 2025 juist de tegenwind. Het totaalrendement van de private portefeuille kwam over 2025 uit op -9%, waarbij management de zwakkere Amerikaanse dollar expliciet aanwees als het belangrijkste obstakel.

Operationeel is de portefeuille veerkrachtiger dan het jaarrendement van -9% suggereert, maar de prestaties lopen sterk uiteen per bedrijf. Aan de bovenkant zien we duidelijke groeiers met hoge of verbeterende marges (Vectura, BraunAbility, Nova Biomedical), terwijl aan de onderkant bedrijven staan waar vraaguitval, herstructureringen en tijdelijke issues drukken op groei en winstgevendheid (Piab, Atlas Antibodies).

Wat daarbij opvalt, is dat organische groei en margeontwikkeling niet altijd samenvallen. Zo gaat stevige omzetgroei bij Laborie gepaard met een scherpe margedaling door integratie- en transitiekosten, terwijl Mölnlycke bij bescheiden omzetgroei juist zijn marge verder weet te verbeteren. Dit onderstreept het punt dat management in de call meerdere malen maakte: de operationele realiteit verschilt sterk per eindmarkt en per fase waarin een bedrijf zich bevindt, terwijl valuta-effecten en herstructureringskosten in 2025 een extra laag ruis toevoegden.

Waar de vorige update nog sterk in het teken stond van afronding van de overname van dit bedrijf, laat Nova Biomedical in Q4 voor het eerst zien hoe de investeringscasus in de praktijk begint te landen. Management gaf tijdens de call aan dat de integratie volgens plan verloopt, met concrete stappen zoals het samenvoegen van organisaties en de implementatie van één gezamenlijk ERP-systeem. Dat dit tijdelijk frictie kan opleveren, werd eerder al benoemd. In dat licht is het belangrijk dat Nova een goed herstel realiseerde, na de negatieve organische groei (-4%) direct na de overname, die werd toegeschreven aan een uitzonderlijk sterke vergelijkingsbasis en een cyberincident in Q3. CFO Haquinius benadrukte dat het herstel in Q4 deels werd geholpen door het normaliseren van de bedrijfsvoering na dat incident, maar ook dat de onderliggende vraag en winstgevendheid robuust zijn gebleven. De EBITDA-marge van ruim 30% onderstreept dat Nova Biomedical niet alleen een groeiverhaal is, maar ook een kwalitatief hoogwaardig winstplatform. Tegelijkertijd temperde management de verwachtingen voor de korte termijn: verdere integratiestappen kunnen nog invloed hebben op omzet en winst, maar worden gezien als noodzakelijk om het volledige schaal- en synergiepotentieel te ontsluiten.

Mölnlycke is met afstand de grootste participatie binnen Patricia Industries en kreeg tijdens de conference call dan ook bovengemiddeld veel aandacht bij de analistenvragen. In Q4 rapporteerde Mölnlycke 3% organische groei, gedragen door de divisies wondverzorging (+5%) en handschoenen (+3%), terwijl de EBITDA-marge verder verbeterde tot circa 27%, ondanks aanhoudende negatieve valuta-effecten en handelstarieven.

Tegelijkertijd werd in de call duidelijk dat Mölnlycke in Europa met structurele tegenwind te maken heeft. Zowel CEO Cederholm als CFO Haquinius wees expliciet op aanhoudende druk op zorgbudgetten in Duitsland en Frankrijk, wat de groei in die regio’s afremt. Management gaf aan dat deze zwakte al sinds de eerste helft van 2025 zichtbaar is en dat er weinig zicht is op een snel herstel. Daar staat tegenover dat de VS en China sterk momentum blijven tonen, wat het geografisch gespreide karakter van Mölnlycke’s activiteiten onderstreept.

De bijgevoegde value bridge plaatst deze operationele prestaties in perspectief. Ondanks de solide onderliggende ontwikkeling was Mölnlycke in Q4 een negatieve bijdrage aan de geschatte marktwaarde, vooral door valuta-effecten en een dividenduitkering van €200 miljoen (circa SEK 2 miljard) aan Patricia Industries. Die daling staat echter niet los van de fundamentele kwaliteit van het bedrijf. Integendeel: de margeverbetering kwam voort uit actieve efficiëntieprogramma’s en een gunstige productmix, waarmee valuta- en tariefdruk volgens management met meerdere procentpunten werd gecompenseerd.

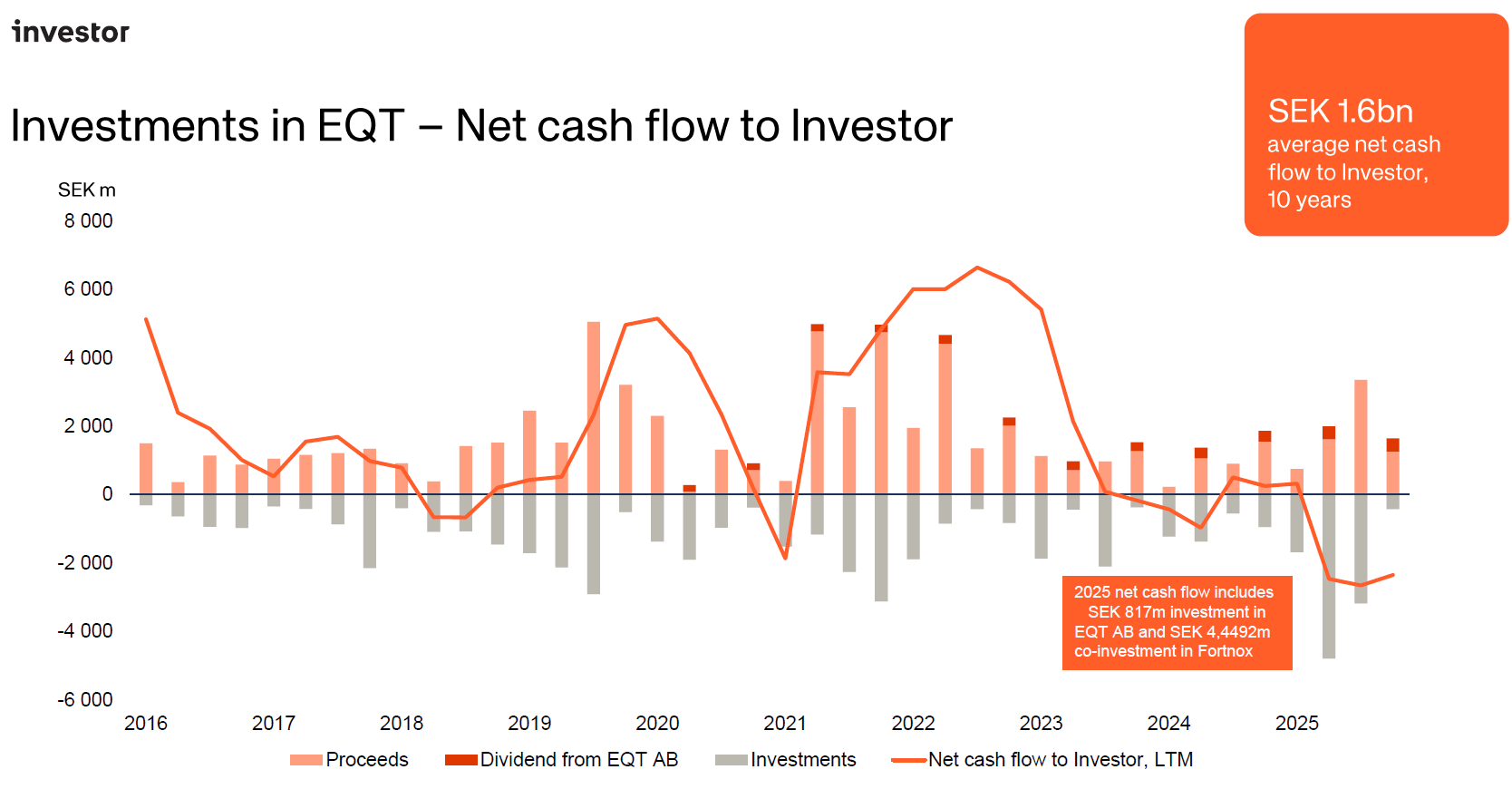

EQT AB en private equity fondsen

De waarde van het onderdeel EQT groeide in het vierde kwartaal met 8 procent. De beurskoers van het aandeel EQT AB liet een sterke stijging zien van 14%, terwijl de waarde van de private equity fondsen vlak bleef op 0%. Zoals gebruikelijk worden de fondsresultaten met een kwartaal vertraging gerapporteerd en betreft dit cijfer dus de prestaties in het derde kwartaal. De netto kasstroom vanuit EQT naar Investor bedroeg dit kwartaal SEK 1,2 miljard, waarbij SEK 0,9 miljard afkomstig was uit de fondsen, gedreven door gezonde exit-activiteiten.

Investor heeft in dit kwartaal tevens de laatste tranche van de investering in softwarebedrijf Fortnox afgerond, waarmee de totale co-investering van SEK 4,5 miljard is voltooid. Tijdens de call lichtte CEO Christian Cederholm toe dat deze transactie naast fonds EQT X een manier is om waarde te creëren in private markten. Wanneer we uitzoomen naar de lange termijn, blijft het beeld robuust met een gemiddelde jaarlijkse netto kasstroom van SEK 1,6 miljard over de afgelopen tien jaar. Hoewel de kasstroom over de laatste twaalf maanden negatief was door de aanzienlijke investeringen in EQT-aandelen en Fortnox, zou deze zonder deze strategische zetten positief zijn geweest.

Vooruitblik en toekomstbestendigheid

Vooruitkijkend naar 2026 verwacht Cederholm dat de uitdagende marktomstandigheden zoals valutategewind, handelstarieven en geopolitieke onzekerheid zullen aanhouden. De strategie van Investor AB blijft echter onveranderd gericht op het toekomstbestendig maken van de portefeuille door een balans te vinden tussen operationele efficiëntie in het hier en nu en het investeren in structurele groeitrends zoals AI en de groene transitie.

Een specifiek aandachtspunt tijdens de Q&A was de positie in China. Het management benadrukte dat aanwezigheid in deze regio cruciaal is om te kunnen concurreren met lokale spelers die vooroplopen in snelheid en technologie. Deze dynamiek houdt de portefeuillebedrijven scherp en is essentieel voor het behoud van hun wereldwijde concurrentievoordeel op de lange termijn.

Als betrokken eigenaar voorziet Investor robuuste kasstromen die breed ingezet zullen worden over de drie bedrijfsonderdelen. Hierbij heeft de uitbouw van bestaande bedrijven prioriteit, maar gaat de zoektocht naar nieuwe platformbedrijven onverminderd door. Met de focus op de strategische pijlers Performance, Portfolio en People blijft de doelstelling helder: groei van de intrinsieke waarde en het dividend, om zo de basis te leggen voor een aantrekkelijk totaalrendement voor aandeelhouders.

Investor AB is de handelsweek aan de beurs van Stockholm geëindigd op een koers van SEK 338,90 per B-aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

VMS en de AI-angst: Waarom missiekritische software onmisbaar blijft

Het sentiment rondom investeringsholdings in Vertical Market Software (VMS) zoals Chapters Group (Frankfurt: CHG), Constellation Software (Toronto: CSU) en Topicus.com (Toronto: TOI) wordt momenteel gedomineerd door de angst voor disruptie. De vrees bestaat dat software door AI nagenoeg kosteloos gebouwd kan worden, en dat geen enkele niche meer veilig is. Zoals we benadrukten in onze recente deep dive over Chapters Group, kijken wij hier anders naar, omdat de ontwikkelkosten nooit de slotgracht vormden voor dit soort software. De moat zit hem erin dat het echt mission critical is. Een ziekenhuis of openbaar vervoerbedrijf vervangt een bewezen systeem, dat de ruggengraat van de organisatie vormt, niet zomaar voor een AI-oplossing zonder trackrecord. Tresor Capital partner en mede-eigenaar Michael Gielkens merkte over deze drempels in de podcast het volgende op: "Wij horen van heel veel klanten die in onderwijsinstellingen werken of in zorginstellingen werken, dat het gewoon verboden is om met AI te werken, of systemen die op AI ontwikkeld zijn, vanwege het data risico."

Code is geen Moat

Deze observatie over datarisico sluit naadloos aan op de realiteit van deze cruciale infrastructuur. Een fundamentele nuance in dit debat wordt aangebracht door voormalig Constellation Software-medewerker Paul. Hij stelt terecht dat AI weliswaar de code commoditiseert, maar niet het 'System of Record'. De Moat wordt niet gevormd door de moeilijkheidsgraad van het schrijven van code, maar door complexe datamigraties, workflows en integraties. Paul maakt hierbij een scherp onderscheid tussen 'Systems of Action' en 'Systems of Record'. AI is uitstekend in het genereren van content en het uitvoeren van taken, wat inderdaad een bedreiging vormt voor generieke tools zonder unieke data.

De werkelijke verdedigingslinie van deze bedrijven bestaat uit de migratie van data, het voldoen aan complexe regelgeving en diepe koppelingen met externe systemen. 'Vibe coding' mag het dan wel goedkoop maken om een simpele applicatie te bouwen, maar het verhuist niet zomaar vijftien jaar aan historische bedrijfsgegevens en het repliceert niet de honderden noodzakelijke verbindingen met banken en belastingdiensten.

Call me out in a few years when all my software investments go to zero:

— Paul, not a CFA (@Investmentideen) January 21, 2026

AI (incl. “vibe coding”) commoditizes code, not systems of record. CSU owns mission‑critical systems of record in niche markets. Those moats are data, workflows, integrations & switching costs – not the… https://t.co/pL3AxyUQWa

De bedrijven in onze portefeuille beheren echter de cruciale, gereguleerde data. Een financieel grootboek of medisch dossier laat zich niet 'vibe coden', want deze systemen vereisen strikte datamodellen en audit trails die auditors en toezichthouders begrijpen. Bovendien is de verwachting dat AI voor dit soort softwareleveranciers marge-verhogend werkt. Het verhoogt de productiviteit van ontwikkelaars en automatiseert support, terwijl de licentie- en onderhoudskosten voor de klant vaak slechts 1 tot 2 procent van de omzet bedragen. De beperkende factor voor de klant is risico, niet de prijs, waardoor de bereidheid om over te stappen naar een goedkoper AI-alternatief minimaal is.

Dat zelfgebouwde software in de praktijk vaak tegenvalt, ondervond ook X-gebruiker Hershie Brody. Een door hem gebouwde tool veranderde al snel in een onderhoudsnachtmerrie toen externe API's wijzigden en gebruikers om features bleven vragen. Ondernemers willen ontzorgd worden en niet zelf softwarebeheerder spelen.

Historisch perspectief en waardering

De huidige paniek vertoont parallellen met eerdere doemscenario's die niet uitkwamen. Adam Khoo trekt de vergelijking met de paniek die rond 2015 heerste, toen beleggers vreesden dat de dominantie van Amazon het definitieve einde zou betekenen voor fysieke winkels. De gedachte was dat traditionele winkelketens zouden verdwijnen omdat consumenten alleen nog maar online zouden bestellen. Die voorspelling kwam niet uit: de gevestigde orde paste zich aan en kwam juist sterker uit de strijd. Een vergelijkbaar scenario zagen we rond 2010 met de opkomst van 'de cloud'. De markt dacht dat oude softwaregiganten zoals Microsoft en Adobe zouden instorten omdat software niet langer lokaal op computers werd geïnstalleerd, maar via het internet werd aangeboden door nieuwe spelers zoals Amazon Web Services (AWS). Ook die vrees bleek ongegrond: deze bedrijven gebruikten hun enorme slagkracht om het cloudmodel juist te omarmen en hun marktpositie te versterken.

Hoewel een correctie in de waarderingen wellicht nodig was na de eerdere pieken, blijft de fundamentele positie van bedrijfskritische software overeind. De gevestigde spelers zoals Constellation en Topicus zitten niet stil en hebben een leger aan ontwikkelaars die aan het testen zijn en lessen delen over de gehele organisatie.

De kansen van een lagere waardering

Ironisch genoeg biedt de huidige angst voor AI juist kansen voor de serial acquirers waarin wij beleggen. Als de markt door een hogere risicoperceptie lagere multiples toekent aan softwarebedrijven, kunnen partijen als Topicus en Constellation hun kapitaal tegen aanzienlijk hogere verwachte rendementen aan het werk zetten. Michael stelde hierover in de podcast de retorische vraag: "Kennen wij bedrijven die softwarebedrijven kopen, die misschien gebaat kunnen zijn bij lagere multiples?" Door de gedaalde waarderingen kunnen deze investeringsholdings meer overnames doen tegen een hoger rendement op het geïnvesteerde kapitaal. Daarnaast stelt AI onze VMS-bedrijven in staat om de ontwikkeltijd van nieuwe features drastisch te verkorten. Zoals we in de deep dive bespraken: "De software is eigenlijk de infrastructuurlaag. En bovenop die software kun je allerlei applicaties gaan bouwen met AI." Mocht er toch ergens in de portefeuille disruptie plaatsvinden, dan zorgt de grote interne spreiding en de kracht van het ecosysteem voor het delen van deze lessen, waardoor de overige dochterondernemingen direct weerbaarder worden.

Van theorie naar praktijk

Onze bedrijven zetten ondertussen concrete stappen om AI te integreren. Topicus-dochter PinkRoccade lanceerde recent intern het PinkAI-programma om AI breed uit te rollen over elke afdeling, van sales tot klantsupport en ontwikkeling. CEO David Nyland van Constellation dochteronderneming Lumine Group benadrukte in zijn nieuwjaarsbrief de focus op het verantwoord inbedden van AI om meetbare resultaten te behalen . Het gaat hier niet om gadgets maar om het stroomlijnen van processen en het verhogen van veiligheid en betrouwbaarheid.

De echte waarde verschuift van het simpelweg vastleggen van data naar het begrijpen van de context waarin de gebruiker werkt. Omdat de applicaties van onze portfoliobedrijven precies weten welk doel een arts of ambtenaar op dat moment nastreeft, kan AI proactief ondersteunen in plaats van alleen registreren. Deze diepe integratie in het werkproces maakt de software onmisbaar, waardoor de bedrijven waarin wij investeren hun sterke concurrentiepositie behouden.

Chapters Group, Constellation Software en Topicus.com worden momenteel aan de beurs van Frankfurt en Toronto verhandeld op koersen van EUR 40,50, CAD 2.772,01 en CAD 116,31 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

De ster van D’Ieteren is gerepareerd en klaar voor de beurs

Twee weken geleden deelden wij vijf licht ludieke, maar inhoudelijk serieuze voorspellingen voor 2026. Ze waren nadrukkelijk bedoeld als denkoefening, maar opvallend genoeg lijkt één van die scenario’s zich nu, amper twee weken later, al concreet af te tekenen.

Hier kunt u de vijf voorspellingen voor 2026 teruglezen

Afgelopen week verhoogden meerdere banken hun koersdoel voor de Belgische investeringsholding D’Ieteren (Brussel: DIE). Kort daarna berichtte The Financial Times dat het bedrijf Belron, het kroonjuweel van de groep, zich in een vroege fase van gesprekken met banken bevindt over een mogelijke beursgang in de tweede helft van 2026. Analisten schatten dat de beursgang een enterprise value van €32 miljard (eigen vermogen van €24 miljard plus €8 miljard schulden) behelst en zal plaatsvinden op de beurs van Amsterdam of New York.

Belron is al jaren het zwaartepunt binnen de D’Ieteren holding. De onderneming is wereldwijd marktleider in autoruitreparatie en -vervanging, met merken als Carglass en Safelite. Sinds 2023 staat Belron onder leiding van Carlos Brito, een bestuurder met een uitzonderlijk trackrecord in het opschalen en optimaliseren van wereldwijde marktleiders. Brito verwierf zijn reputatie als de architect achter de transformatie van AB InBev tot ’s werelds grootste bierbrouwer, gedreven door een bijna maniakale focus op kostenbeheersing, kasstroomgeneratie en rendement op geïnvesteerd kapitaal. Sinds zijn aanstelling bij Belron heeft men altijd al gedacht dat hij aangesteld was voor de latere beursgang. Zijn leiderschapsstijl wordt beschreven als sober en uitgesproken operationeel. Overbodige complexiteit wordt geschrapt, kapitaalallocatie staat centraal en elke euro moet aantoonbaar bijdragen aan waardecreatie voor de aandeelhouder.

In de laatste twaalf maanden rapporteerde Belron een omzet van circa €6,6 miljard, met een aangepast operationeel resultaat van ongeveer €1,4 miljard, goed voor een marge van ruim 21%. D’Ieteren bezit 50,3% van Belron, maar Belron heeft ook een aanzienlijke nettoschuldpositie. Op basis van de laatste rapportage bedraagt de nettoschuld circa €8,3 miljard. Dat betekent dat de beurswaarde (equity value) substantieel lager ligt dan de ondernemingswaarde (enterprise value) waarover in IPO-speculaties wordt gesproken. Het economische belang van D’Ieteren zou na deze correctie ruwweg neerkomen op €8 tot €12 miljard.

Deze berekening gaat er wel van uit dat het belang van de groep ongewijzigd blijft. Vanuit een economisch perspectief is dit logisch gezien de kwaliteit en kasstroomgeneratie van Belron. Bij een beursgang kan een bredere free float echter wenselijk zijn om de aantrekkelijkheid voor institutionele beleggers te vergroten, dus valt niet uit te sluiten dat D'Ieteren een deel van het belang te gelde maakt.

D'Ieteren is de handelsweek aan de beurs van Brussel geëindigd op een koers van EUR 194,10 per aandeel.

Sofina geeft een eerste inzicht in de jaarcijfers

Ook een andere Belgische investeringsholding kwam deze week in het nieuws. Sofina (Brussel: SOF) publiceerde een nieuwsbrief met een eerste update over de resultaten over kalenderjaar 2025. De voorlopige NAV per aandeel steeg licht van €296 naar €299 ten opzichte van een halfjaar eerder. Dat cijfer vraagt echter om context.

In oktober 2025 voerde Sofina een kapitaalverhoging door, waarbij nieuwe aandelen werden uitgegeven tegen een korting. Die uitgifte werkt verwaterend op de NAV per aandeel. Gecorrigeerd voor deze aandelenuitgifte zou de NAV per aandeel zijn uitgekomen op ongeveer €305. Dat impliceert een daling van circa 2% ten opzichte van de €312 per aandeel eind 2024 (en een stijging van circa 3% in de tweede jaarhelft), een beweging die volgens management grotendeels kan worden verklaard door valuta-effecten en niet door een verslechtering van de onderliggende portefeuille.

Volgens CEO Harold Boël was 2025 “the right time to scale”. Bedrijven blijven langer privaat, kapitaal concentreert zich steeds meer bij de sterkste General Partners en langere exitcycli creëren juist kansen voor geduldige langetermijninvesteerders zoals Sofina. De kapitaalverhoging vergroot daarmee bewust de financiële slagkracht, met als doel dit extra kapitaal selectief aan het werk te zetten.

De top van de portefeuille blijft grotendeels intact, met ByteDance (Tiktok) nog altijd als grootste positie. Wat ook opvalt, is de opmars van Vinted. Het platform voor tweedehandskleding schuift op van plek negen naar zeven binnen de top tien, zonder dat daar transacties aan te pas kwamen. Dat impliceert dat de waardering van Vinted harder is gestegen dan die van sommige andere kernposities. Het is een signaal dat deze participatie, ondanks eerdere gedeeltelijke verkopen, opnieuw aan gewicht wint binnen Sofina.

In de nieuwsbrief wordt ook aandacht besteed aan artificiële intelligentie. Sofina noemt expliciet hoeveel prompts medewerkers intern hebben gebruikt. Een opvallende maatstaf, maar op zichzelf zegt dit cijfer weinig en biedt het nauwelijks houvast om iets zinnigs te concluderen over de mate van interne AI-integratie. De boodschap lijkt dan ook vooral dat Sofina wil laten zien dat er intern actief met AI wordt geëxperimenteerd, zonder dat daar al concrete conclusies of meetbare verbeteringen aan verbonden worden. Tegelijk blijft het management nuchter in de positionering richting AI-investeringen. Grote taalmodellen worden inmiddels gezien als infrastructuur, met schaalvereisten die directe investeringen minder aantrekkelijk maken. De blootstelling aan AI verloopt daarom voornamelijk via bestaande participaties zoals Mistral AI en via Sofina Private Funds.

Kort na de nieuwsbrief volgden nog twee concrete investeringsupdates. Sofina nam opnieuw deel aan een financieringsronde bij Oviva, een Europees platform voor digitale zorg bij chronische aandoeningen. Sofina had al een belang van 11,4 procent en investeerde mee in een Series D-ronde van €200 miljoen, waarin ook investeringsholding Kinnevik een grote rol speelde. Daarnaast kondigde Sofina een nieuwe participatie aan in Cerealis, een van de grotere industriële en commerciële spelers in de Portugese agro-foodsector. De groep is gespecialiseerd in de verwerking van granen, is marktleider in pasta en industriële meelsoorten en bezit elf commerciële merken, samen goed voor meer dan 130 producten. Over de omvang van de investering is niets bekendgemaakt.

Alles bij elkaar verliep de tweede helft van 2025 volgens Harold Boël in lijn met de eerste zes maanden. De kern van de portefeuille ontwikkelde zich stabiel tot positief, ondanks een uitdagend macro-economisch klimaat, geopolitieke spanningen en een volatiele handelsomgeving. Met de recente kapitaalverhoging vergroot Sofina zijn speelruimte. De echte toets moet nog volgen en ligt in de vraag hoe dit extra kapitaal effectief aan het werk wordt gezet en zich vertaalt in tastbare waardecreatie.

Sofina is de handelsweek aan de beurs van Brussel geëindigd op een koers van EUR 243,40 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .