Familieholdings #48 - MBB onthult zijn joker en Prosus stapt uit de schaduw van Tencent

De onderwerpen van deze week:

KKR profiteert van de toenemende openheid van Japan voor private equity en speelt een sleutelrol in de modernisering van de Japanse kapitaalmarkt. Met het Ownership Works-model, waarbij werknemers mede-eigenaar worden, speelt KKR perfect in op de Japanse paradox van werknemers die doorgaans jarenlang bij dezelfde werkgever blijven, maar zich opvallend weinig betrokken voelen bij hun werk.

Prosus liet in het halfjaarresultaat zien dat de bredere portefeuille steeds sterker begint bij te dragen, ondanks dat Tencent nog altijd circa 80% van de NAV vormt. Dankzij commerciële synergieën weet de holding de omzet per gebruiker te verhogen en nieuwe categorieën succesvol te integreren. Tegelijkertijd zorgen operationele verbeteringen voor een scherpe stijging van de marges en free cash flow, waardoor Prosus aantoont dat het langzaam maar zeker loskomt van zijn rol als louter Tencent-proxy.

Judges Scientific, een van de meest hoogkwalitatieve serial acquirers van het Verenigd Koninkrijk, kondigde deze week een belangrijke bestuurswissel aan. Oprichter en CEO David Cicurel treedt in februari 2026 terug uit zijn functie en wordt Non-Executive Chair. Wij bezochten het bedrijf in 2022 en blikken hier kort op terug.

In Het Kort:

Alphabet (New York: GOOGL) zag deze week haar koers opnieuw stevig aantrekken, nadat bekend werd dat het bedrijf in gesprek is met Meta over een grootschalige deal waarbij Google vanaf 2027 voor meerdere miljarden dollars aan TPU-capaciteit zou leveren voor inzet in Meta’s datacenters. Daarnaast zou Meta al vanaf volgend jaar chips willen huren via Google Cloud. Hoewel geen van beide bedrijven dit officieel heeft bevestigd, wijst het erop dat grote spelers actief zoeken naar alternatieven buiten Nvidia om hun AI-capaciteit verder op te schalen, waarbij Google’s TPU-architectuur momenteel het meest voor de hand liggende alternatief lijkt.

Brookfield (New York: BN) investeert, samen met Reliance Industries en Digital Realty, $11 miljard in de Zuid-Indiase deelstaat Andhra Pradesh via een gezamenlijke joint venture. Het doel is de ontwikkeling van 1 gigawatt aan AI-datacentercapaciteit in de regio.

KKR (New York: KKR) wordt de nieuwe meerderheidsaandeelhouder van het Rotterdamse IT-bedrijf Techone, dat door investeerder Nedvest wordt verkocht tegen een waardering van €600 miljoen. Techone bedient 35.000 mkb-klanten, heeft 1.000+ medewerkers, bijna twintig vestigingen en behaalde in 2024 €156 miljoen omzet. Het bedrijf biedt digitale werkplekoplossingen rondom Microsoft, inclusief cybersecurity en netwerkdiensten, en heeft de afgelopen jaren 57 overnames gedaan.

Lifco (Stockholm: LIFCO-B) heeft een overeenkomst getekend voor de overname van alle aandelen van het Britse DB Orthodontics Ltd. DB Orthodontics produceert en verkoopt orthodontisch materiaal aan tandheelkundige professionals in het Verenigd Koninkrijk en wereldwijd. Afgelopen boekjaar behaalde het bedrijf een omzet van circa 8,9 miljoen pond en heeft 54 werknemers.

3i Group (Londen: III) insider's kochten deze week opnieuw extra aandelen. Twee leden van het hoger management kochten samen ruim 15.000 aandelen in tegen koersen rond £33 per aandeel, goed voor bijna £500.000.

Alphabet, Brookfield, KKR, Lifco en 3i Group worden momenteel aan de beurzen van New York en Stockholm verhandeld op koersen van respectievelijk USD 317,45 (A-aandeel), USD 47,03, USD 122,56, SEK 347,20 en GBP 31,58 per aandeel.

| Aandeel | YTD | 3 jaar* | 5 jaar* | 10 jaar* |

|---|---|---|---|---|

| Alphabet | 51,5% | 43,7% | 30,2% | 22,6% |

| Brookfield | 9,2% | 19,5% | 17,6% | 14,9% |

| KKR | -26,6% | 28,9% | 27,2% | 22,8% |

| Lifco | 14,6% | 24,6% | 19,9% | 21,7% |

| 3i Group | -13,4% | 36,1% | 28,9% | 21,8% |

Rendementen weergegeven in EUR; *Het jaarlijks samengesteld/compounded rendement

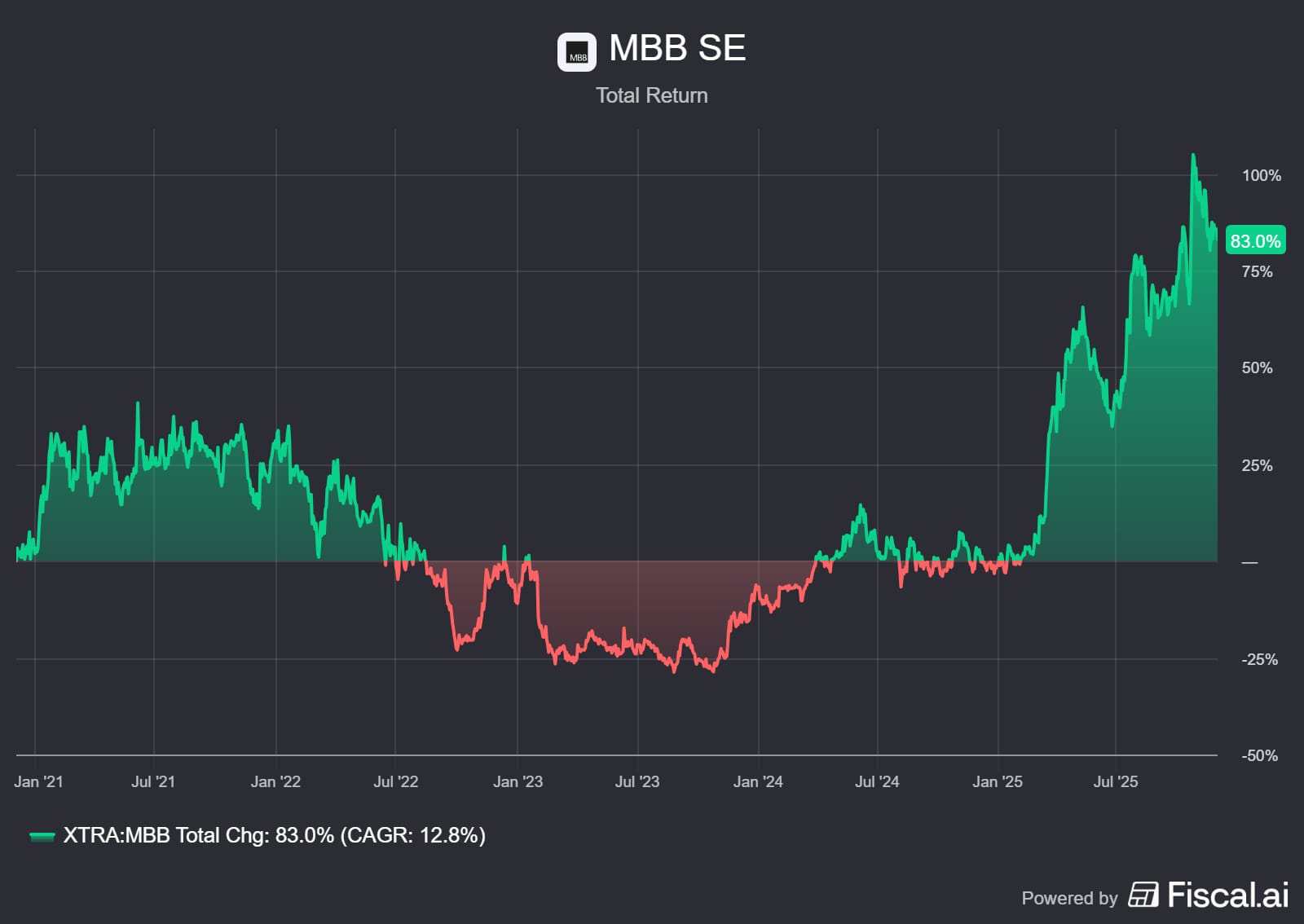

MBB SE onthult zijn joker

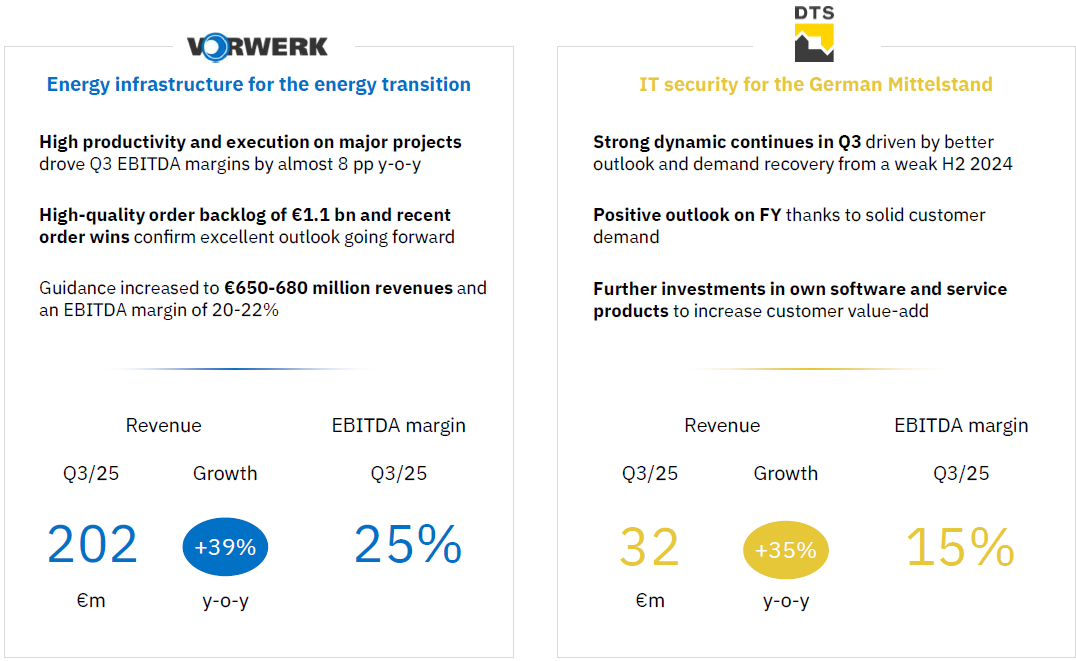

De Duitse investeringsholding MBB SE (Frankfurt: MBB) publiceerde eerder deze maand sterke derdekwartaalcijfers. Omdat we in de nieuwsbrief van week 43 al uitgebreid stilstonden bij de recordresultaten van dochteronderneming Friedrich Vorwerk (zie onderstaande link), delen we in dit artikel voornamelijk de nieuwe inzichten. Nu de definitieve cijfers binnen zijn en na bestudering van het recente interview van oprichter, grootaandeelhouder en CEO Christof Nesemeier met Börsen Radio Network AG, verschuift onze aandacht namelijk naar de rest van de holding. Het is duidelijk dat er achter het succes van Vorwerk nog een parel schuilgaat in de MBB portefeuille.

MBB viert dit jaar zijn dertigjarig jubileum en 2025 lijkt de boeken in te gaan als een van de beste jaren in de geschiedenis van de familieholding. De omzet steeg in de eerste negen maanden met 13% naar EUR 862 miljoen. De operationele winst groeide met een spectaculaire 54% naar EUR 144 miljoen. De drijvende kracht is onmiskenbaar Vorwerk, maar er is een tweede groeimotor die in de schaduw opereert en door Nesemeier als zijn joker wordt bestempeld. Dit betreft dochteronderneming DTS.

De joker in de portefeuille

Tijdens het interview maakt Nesemeier een interessant statement over de samenstelling van de portefeuille. Waar de markt vooral is gefocust op de explosieve groei van Vorwerk, wijst de CEO op DTS als de verborgen waarde in de holding. MBB stapte in 2008 in DTS toen het nog een eenvoudige IT-dienstverlener was. Vandaag de dag is het getransformeerd tot een volwaardig IT-securitybedrijf met eigen software en een Security Operations Center.

De cijfers onderbouwen zijn enthousiasme, want de omzet van DTS steeg in de eerste negen maanden met 25,2% naar EUR 90,3 miljoen. In het derde kwartaal versnelde deze groei zelfs naar 39%. De operationele winstmarge ligt rond de 15% en het bedrijf ligt op koers voor een aanzienlijke jaaromzet.

"We zijn nu op weg naar EUR 120 miljoen jaaromzet, daar hadden een paar jaar geleden niet kunnen dromen," aldus Nesemeier. Hoewel de markt relatief terughoudend is omdat interessante overheidsopdrachten dit jaar nog niet zijn losgekomen, ontwikkelt DTS zich volgens hem geweldig. Nesemeier stelt dat MBB tot nu toe nauwelijks overnames heeft gedaan voor DTS, maar dit wil veranderen om een significante speler op te bouwen. Hij ziet een explosieve mix ontstaan van de kernactiviteit, de financiële potentie en de ervaring met eerdere beursgangen, wat in de toekomst voor de nodige fantasie kan zorgen. Hoewel hij nu nog niets wil beloven over een beursgang, zal MBB de onderneming agressief verder ontwikkelen.

Financiële slagkracht en kapitaalallocatie

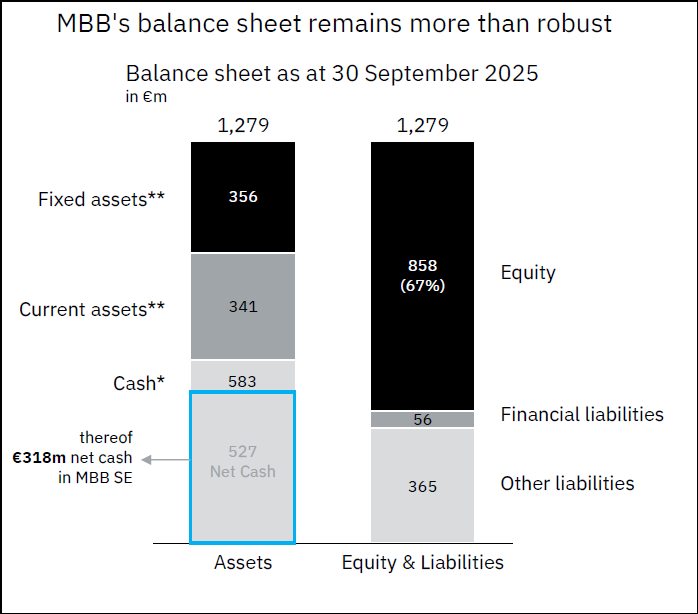

De balans van MBB is in één woord samen te vatten als solide. De holding beschikt op groepsniveau over een netto kaspositie van EUR 527 miljoen, waarvan EUR 318 miljoen direct toewijsbaar is aan de holding. Dit enorme bedrag aan liquide middelen roept de vraag op wat de volgende stap is.

Nesemeier en CFO Torben Teichler geven aan dat zij bewust kiezen voor een volledig opportunistische benadering. Er is geen haast om te kopen puur voor het kopen. MBB zoekt naar kapitaallichte bedrijfsmodellen, en kijkt breed naar sectoren variërend van infrastructuur tot luchtvaart.

Nesemeier gaat ervan uit dat er "op termijn zeker wel weer een significante terugval is". Hij speculeert op een scenario waarin kapitaal schaars wordt en "het geld uit de markt is", zodat MBB met zijn gevulde kas als een van de weinigen kan toeslaan om zeer goede ondernemingen tegen zeer goede prijzen te verwerven. Op die manier wil hij, naar eigen zeggen "gewild compleet opportunistisch", een zevende portefeuillebedrijf aan de groep toevoegen.

De M&A-pijplijn is goed gevuld, en de kwaliteit van de leads is verbeterd door de veranderde renteomgeving. Tot die tijd fungeert de inkoop van eigen aandelen als een belangrijk instrument voor kapitaalallocatie, wanneer de korting ten opzichte van de intrinsieke waarde te groot wordt.

Twee snelheden in de segmenten

De portefeuille toont een duidelijk beeld van twee snelheden. Aan de ene kant floreert de Service & Infrastructure tak, en aan de andere kant hebben de technologische en consumententakken te maken met tegenwind. Het segment Service & Infrastructure, met Vorwerk en DTS, is de absolute groeimotor waarbij de omzet met bijna 45% steeg en de operationele winst bijna verdubbelde naar EUR 118,4 miljoen.

De orderportefeuille van Vorwerk blijft met EUR 1,1 miljard op een zeer hoog niveau, en nieuwe orders in de waterstof- en LNG-infrastructuur blijven binnenstromen. Daartegenover staat het segment Technological Applications met Aumann en Delignit, waar sprake is van een omzetdaling van 27,5% door terughoudendheid in de automobielindustrie. Ondanks de lagere volumes wist Aumann de operationele winstmarge te verhogen naar 11,8% dankzij strikt kostenbeheer.

"De ondernemingen worden iets kleiner en moeten zich deels opnieuw uitvinden, maar daarom zijn dat geen slechte ondernemingen," stelt de CEO. Hij wijst op de in zijn ogen ijzersterke fundamenten en de volle kassen bij met name Aumann. MBB ziet het als een kans om deze bedrijven, met hun hoogopgeleide ingenieurs die aan leidende technologieën hebben gewerkt, weer opnieuw te ontwikkelen.

Nesemeier verwacht geen snel herstel naar oude tijden in de auto-industrie, maar ziet wel waarde in de technologie en de kasstroomgeneratie van zijn bedrijven. Ook in het segment Consumer Goods, met Hanke en CT Formpolster, blijft de vraag zwak door een voorzichtig consumentenvertrouwen en daalde de omzet met 12%. Er is echter licht aan het einde van de tunnel met een capaciteitsuitbreiding bij Hanke, die in het vierde kwartaal wordt afgerond.

Waardering en conclusie

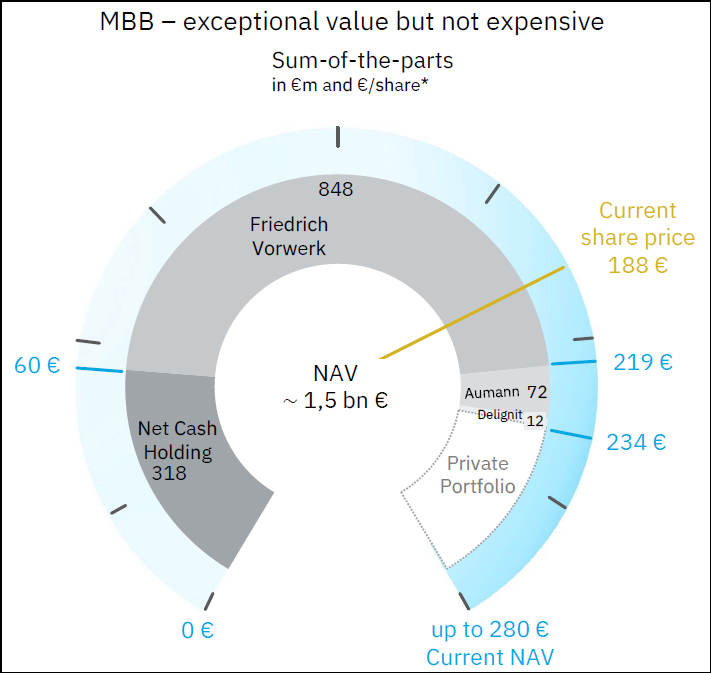

Het management heeft de prognose voor het volledige jaar 2025 verhoogd, en verwacht nu een omzet tussen EUR 1,1 en EUR 1,2 miljard met een operationele winstmarge van 15 tot 17%. Nesemeier stelt dat het aandeel MBB, ondanks de stijging dit jaar, niet duur is.

Wie naar de intrinsieke waarde kijkt, ziet volgens Nesemeier een waarde die "eerder richting EUR 280 onderweg is"

Nesemeier begrijpt dat een aandeel dat dit jaar in de piek bijna 100 procent rendement heeft gemaakt duur kan ogen. Echter, wie naar de intrinsieke waarde kijkt, ziet volgens hem een waarde die "eerder richting EUR 280 onderweg is". Met een huidige koers rond de EUR 180 impliceert dit een korting van meer dan 30 procent, wat volgens hem recordverdacht is. Om zijn woorden kracht bij te zetten, kocht hij enkele weken geleden op EUR 165 nog significant aandelen bij.

Beleggers krijgen de private bedrijven zoals de snelgroeiende joker DTS er effectief gratis bij. De combinatie van een bewezen managementteam dat al dertig jaar aan het roer staat, en een enorme kaspositie voor toekomstige M&A, maakt MBB een interessante holding om te volgen. DTS en Vorwerk zorgen voor de sterke groei in de operationele winstgevendheid, terwijl de directie geduldig wacht op overnamekansen om een zevende poot aan de holding toe te voegen. De focus op kapitaalallocatie en het geduld om te wachten op de juiste kansen, past naadloos in onze filosofie.

MBB is de handelsweek aan de beurs van Frankfurt geëindigd op een koers van EUR 181,40 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

KKR en de evolutie van de Japanse kapitaalmarkt

Volgens de Financial Times heeft er een fundamentele verschuiving plaatsgevonden in hoe Japan naar buitenlands kapitaal kijkt. Waar private equity in het verleden werd weggezet als 'vultures' (aasgieren), wordt de sector nu door zowel de overheid als het bedrijfsleven omarmd. De Amerikaanse investeringsholding KKR (New York: KKR) speelt een sleutelrol in deze transformatie en introduceert nu zelfs innovatieve eigendomsstructuren op de Japanse markt.

De Japanse paradox en Ownership Works

Een belangrijk onderdeel van de strategie van KKR is de introductie van Ownership Works in Japan, de eerste internationale uitbreiding van dit in de VS opgerichte initiatief. Het programma heeft als doel om ook werknemers op de vloer ('blue-collar workers') aandelen te geven in de bedrijven waar ze werken. Daarmee creëert de investeringsholding skin in the game tot in de diepste lagen van de portefeuillebedrijven.

Dit speelt in op een unieke Japanse paradox: het land kent een extreem laag personeelsverloop, maar de betrokkenheid van werknemers is een van de laagste ter wereld. Volgens een rapport van Gallup voelt slechts 7% van de werknemers zich betrokken bij zijn werk, wat Japan op plek 137 van de 141 landen plaatst.

Pete Stavros, co-head van private equity bij KKR, ziet hier een enorme kans. Door werknemers mede-eigenaar te maken, wil KKR die betrokkenheid verhogen. Dit een bewezen model voor waardecreatie. KKR stelt dat bedrijven met dit model een rendement van 3,5 keer de inleg behaalden, tegenover een gemiddelde van 2,5 keer voor bedrijven zonder dit programma. Inmiddels zijn Japanse bedrijven in de portefeuille van KKR, zoals Bushu Pharma en softwareontwikkelaar Yayoi, al gestart met Ownership Works.

Demografie en overheidssteun

De macro-economische cocktail in Japan blijft ideaal voor een partij met de schaalgrootte van KKR. Het land kampt met een vergrijzende groep oprichters zonder opvolging en een krimpende arbeidsmarkt. De overheid steunt initiatieven zoals Ownership Works actief, omdat het aansluit bij hun beleid om meer vermogensgroei bij huishoudens te stimuleren. Dat hoge overheidsfunctionarissen aanwezig zijn bij de lancering van dit initiatief, onderstreept hoe zeer de houding ten opzichte van private equity is veranderd. Het helpt KKR bovendien om zijn imago te verzachten en sterker te staan in competitieve biedingsprocessen.

Naast de binnenlandse dynamiek profiteert KKR van de geopolitieke realiteit. Nu China voor veel westerse investeerders off-limits is, vloeit er veel kapitaal naar Japan. KKR zet zijn schaal en expertise in om ondergewaardeerde bedrijven van de beurs te halen en buiten de publieke markt om te moderniseren. Dit is volgens de Financial Times geen tijdelijke trend, maar een noodzakelijke evolutie van de Japanse economie, waarbij zowel kapitaal als werknemers nauwer betrokken worden bij het succes van de onderneming. Aandeelhouders van KKR pikken hier op hun beurt ook een graantje van mee.

KKR wordt momenteel aan de beurs van New York verhandeld op een koers van USD 122,65 per aandeel.

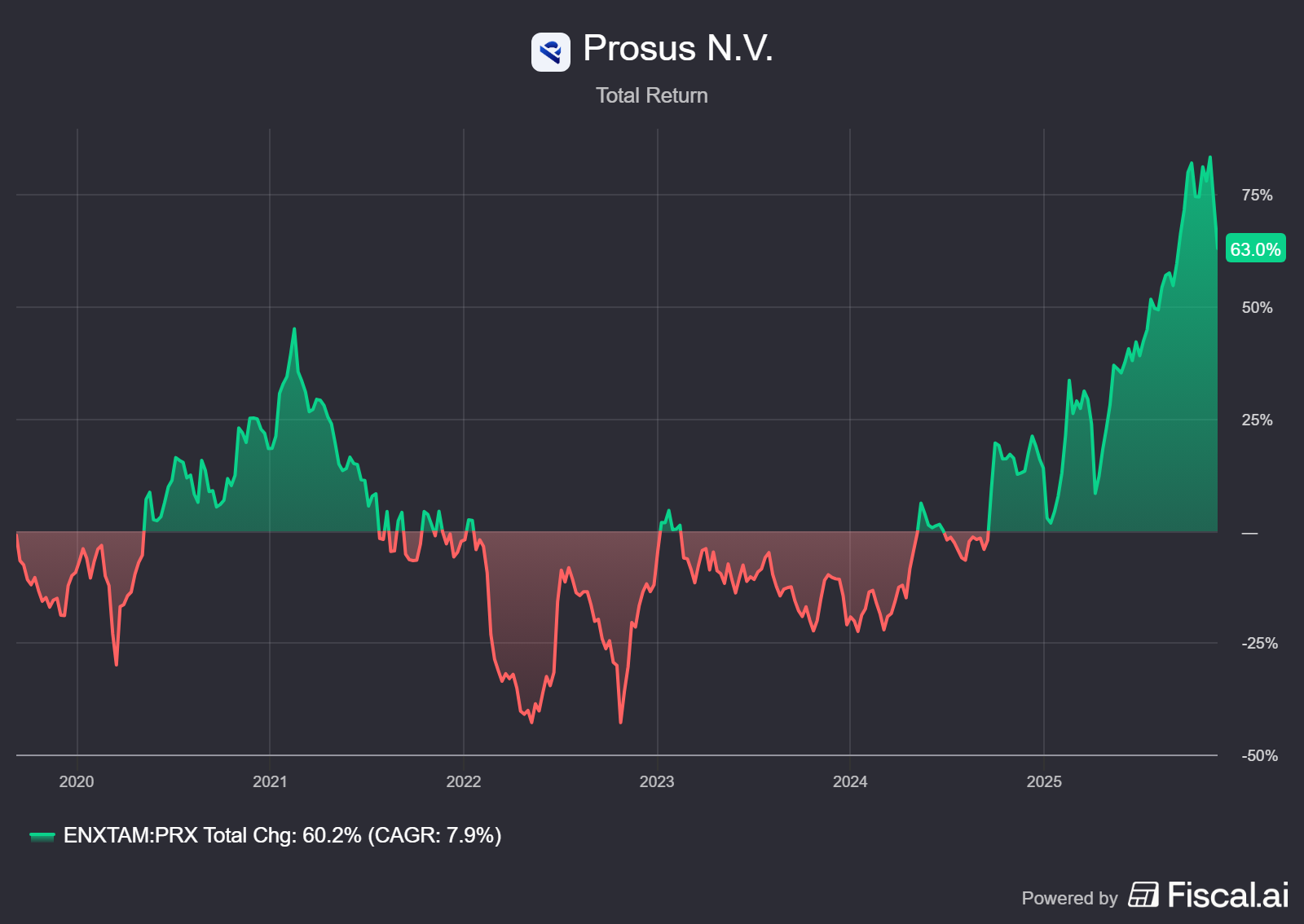

Prosus toont eigen kracht

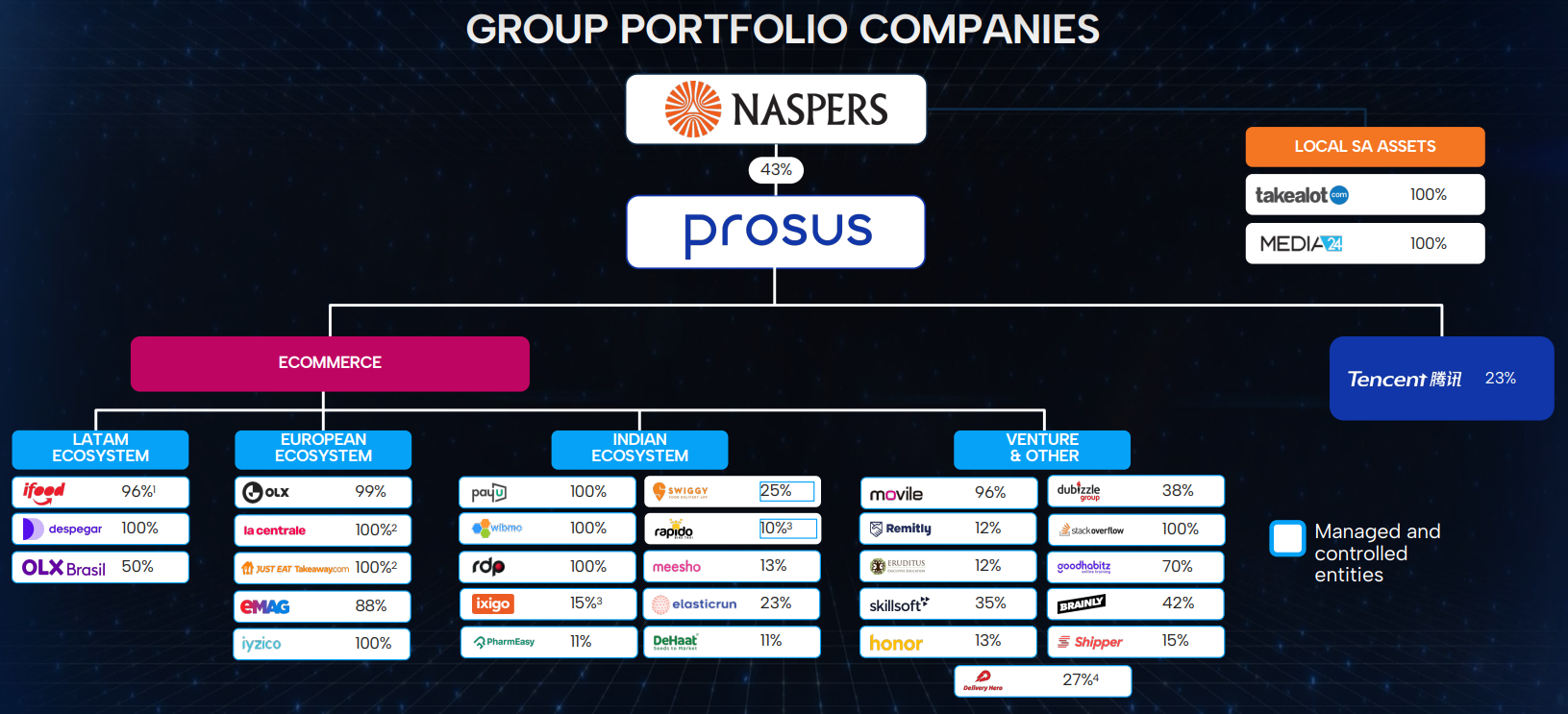

De afgelopen maanden hebben we in het In het kort-segment van onze nieuwsbrief steeds vaker stilgestaan bij de Europese tech-investeringsholding Prosus (Amsterdam: PRX). Het bedrijf stond afgelopen tijd regelmatig in het nieuws door een reeks nieuwe participaties, variërend van grote strategische overnames tot kleinere technologiegedreven deals. Recent presenteerde CEO Fabricio Bloisi de resultaten over het afgelopen halfjaar (HY2026), een presentatie waarin zijn kenmerkende Braziliaanse flair en optimisme onverminderd aanwezig was. Tencent vertegenwoordigt nog altijd circa 80% van de NAV van Prosus, maar de nieuwste cijfers laten zien dat de rest van het portfolio steeds nadrukkelijker begint bij te dragen.

Een verbredend en complementair ecosysteem

Prosus bezit en beheert inmiddels 29 ondernemingen, voornamelijk actief in Latijns-Amerika, Europa en India. Met recente acquisities zoals Rapido (India, consumer tech), Advolve (Brazilië, AI-marketing) en de volledige overname en delisting van Just Eat Takeaway (JET) in Europa, positioneert de holding zich steeds nadrukkelijker in de volledige waardeketen van de digitale economie.

Van betaalplatformen tot bezorgdiensten, transport, marktplaatsen en marketing, Prosus heeft in veel markten inmiddels een strategisch puzzelstukje in handen. Die brede aanwezigheid creëert niet alleen schaalvoordelen, maar ook onderlinge cross-sell- en upsellkansen. Dit is precies het gebied waarop het management de afgelopen periodes in Latijns-Amerika heeft geëxperimenteerd.

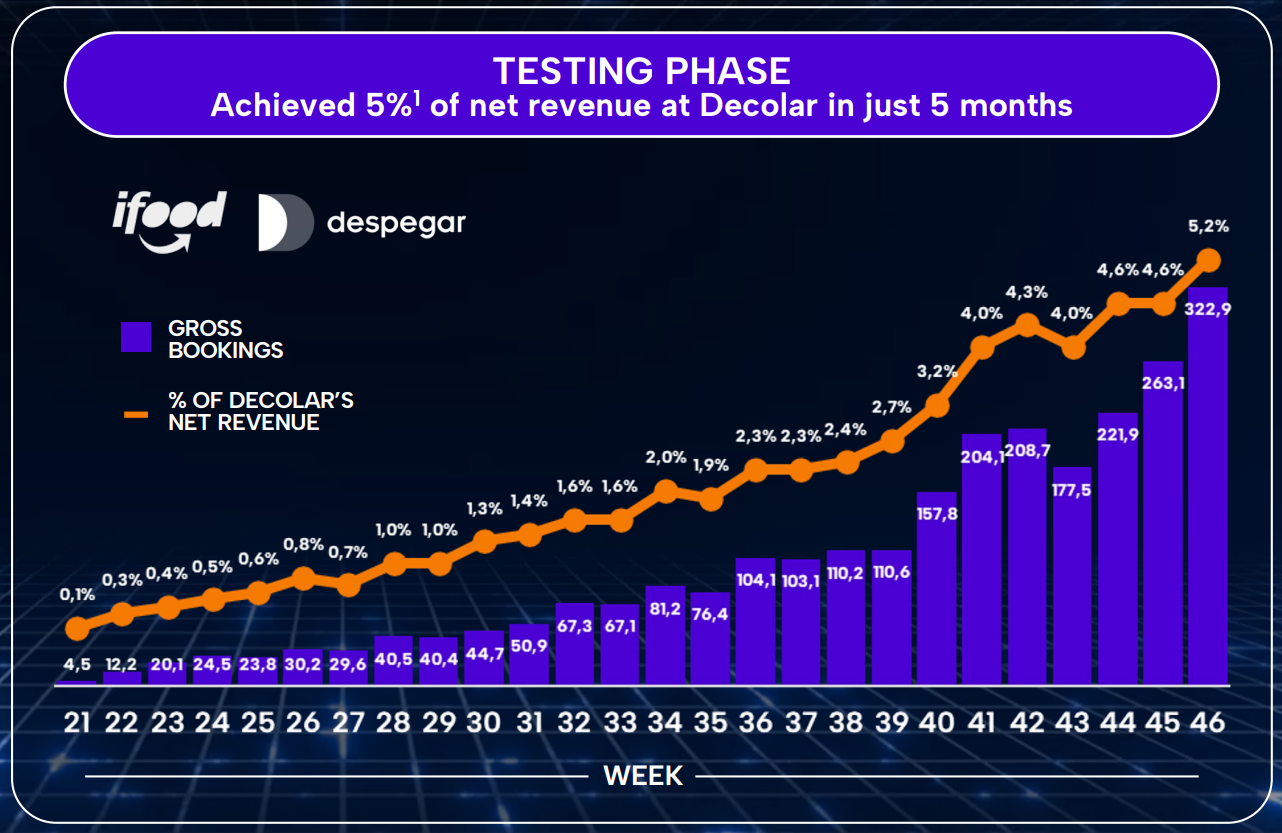

Bloisi legt uit dat iFood na de overname van Despegar (online reisplatform) zijn enorme gebruikersbasis van inmiddels 70 miljoen klanten heeft ingezet om reizen te integreren in het iFood-ecosysteem. Binnen de app is een volledig nieuwe reiscategorie gelanceerd waarin iFood:

- reispromoties toont,

- gepersonaliseerde aanbiedingen uitrolt,

- Despegar-deals integreert in de gebruikersflow.

Via kortingen, vouchers, cashback-acties en loyalty-punten stimuleert iFood zijn bestaande gebruikers om hun eerste boeking via Despegar te doen. De eerste resultaten wijzen erop dat deze aanpak ook werkt, want inmiddels komt ongeveer 5% van de omzet van de Braziliaanse tak van Despegar via het iFood-platform binnen. Dit suggereert dat de combinatie van meerdere sterke B2C-platformen binnen één regio duidelijk strategische voordelen kan opleveren.

Efficiëntie verbeteringen zorgen voor cash

Prosus legt steeds meer nadruk op operationele efficiëntie, waarbij de overname van Advolve een belangrijke rol speelt. Dit bedrijf brengt een AI-gedreven marketingaanpak mee die advertentiecreatie, testen en optimaliseren automatiseert. Volgens CEO Bloisi levert dit nu al zo’n 25% lagere acquisitiekosten op, met brede toepasbaarheid in de hele portefeuille. AI wordt bovendien steeds dieper geïntegreerd in interne processen en commerciële besluitvorming.

De impact hiervan is duidelijk zichtbaar in de cijfers: de omzet steeg met 22% (26% exclusief Emag), de adjusted EBITDA met 58%, en de marge sprong van 11% naar 15%. De free cash flow (exclusief Tencent-dividenden) draaide om van –$873 miljoen drie jaar geleden naar +$59 miljoen, een halfjaarsrecord.

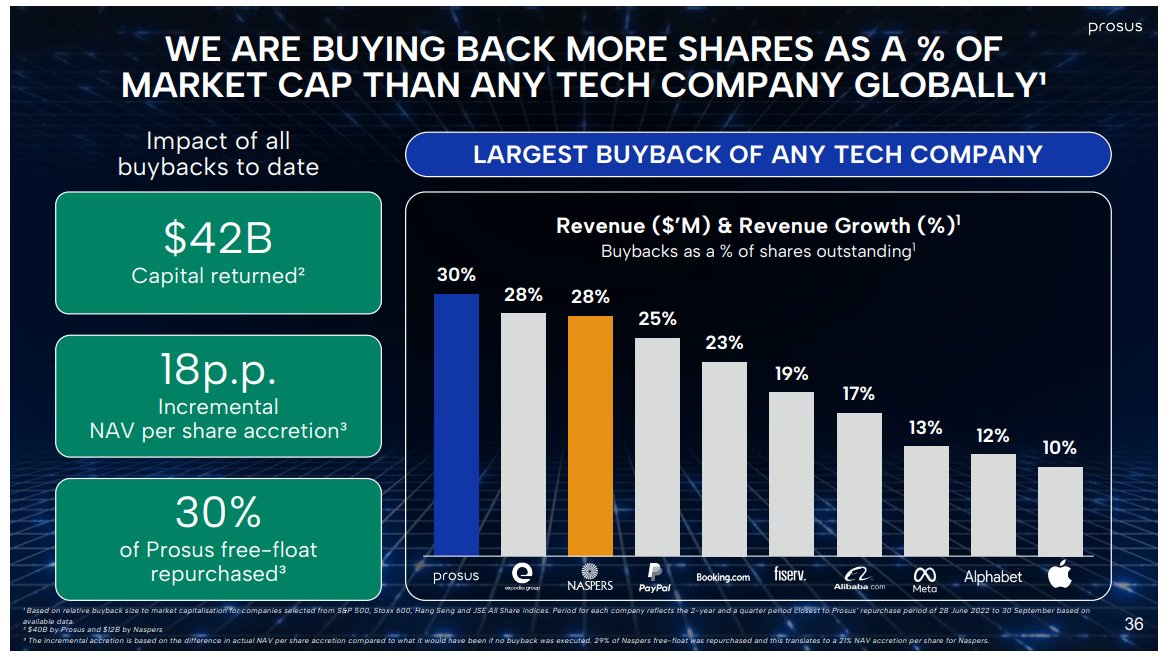

Deze verbeterde efficiëntie vergroot ook de ruimte voor kapitaalallocatie. Sinds de start van het buybackprogramma hebben Prosus en Naspers samen $42 miljard aan aandelen ingekocht, waardoor de free float met circa 30% is afgenomen. Volgens het management ligt de NAV per aandeel daardoor ongeveer 18 procentpunt hoger dan in een scenario zonder terugkoop, een uitzonderlijke prestatie, zowel absoluut als relatief.

Conclusie

Prosus laat met deze halfjaarcijfers zien dat het steeds verder probeert los te komen van zijn imago als Tencent-proxy. Hoewel Tencent met 80% van de NAV structureel dominant blijft, begint de rest van het portfolio zichtbaar zelf waarde te genereren. De meeste bedrijven laten solide groei en duidelijke efficiëntieverbeteringen zien, met Emag als enige grote uitzondering.

Tegelijkertijd bewijst het management dat de bredere strategie begint te werken. Door platformen in dezelfde regio slim aan elkaar te koppelen, zoals bij iFood en Despegar, vergroot Prosus zowel de breedte van het aanbod als de omzet per gebruiker in meerdere bedrijven tegelijk. Die commerciële synergiën worden nu bovendien versterkt door de operationele discipline die het bedrijf de afgelopen anderhalf jaar heeft opgebouwd. De recente cijfers tonen dat Prosus in staat is om margeverbeteringen daadwerkelijk te verzilveren én breed door te voeren binnen het portfolio. De vraag is nu of het bedrijf deze aanpak ook kan repliceren bij de integratie van Just Eat Takeaway.

Prosus is de handelsweek aan de beurs van Amsterdam geëindigd op een koers van EUR 54,26 per aandeel.

Leiderschapswissel bij Judges Scientific

Judges Scientific (Londen: JDG), een van de meest kwalitatief hoogwaardige serial acquirers in het Verenigd Koninkrijk, kondigde deze week een belangrijke bestuurswissel aan. Oprichter en CEO David Cicurel zal per 9 februari 2026 terugtreden als CEO en de rol van Non-Executive Chair op zich nemen. De huidige Business Development Director Dr. Tim Prestidge wordt gepromoveerd tot CEO, terwijl Ralph Elman overstapt naar de positie van Deputy Chair.

Voor beleggers markeert deze stap het begin van een nieuwe fase, maar géén breuk met het verleden. Cicurel blijft nauw betrokken bij de acquisitiestrategie, historisch gezien de kern van Judges’ waardecreatie, en blijft daarmee het intellectuele centrum van de M&A-machine die hij de afgelopen twintig jaar heeft gebouwd. Onder zijn leiding groeide Judges uit tot een gedecentraliseerde groep van nichebedrijven met hoge marges, sterke kasstromen en een track record van uitzonderlijke rendementen op geïnvesteerd kapitaal.

Onze indruk van Cicurel en Judges - bedrijfsbezoek in 2022

Tijdens ons bedrijfsbezoek aan Judges in Londen in 2022 kregen we een bijzonder directe inkijk in de cultuur die Cicurel in twee decennia heeft gevormd: nuchter, ethisch, gedisciplineerd en diep gefocust op lange-termijn waardecreatie. Ondanks de indrukwekkende prestaties van de groep bleef Cicurel opvallend benaderbaar; hij schonk ons persoonlijk de koffie in, een detail dat uitstekend past bij de cultuur van bescheiden excellence die we ook bij de dochterbedrijven terugzagen.

Onze gesprekken destijds gingen over supply-chainproblemen, valuta-effecten, prijszettingsmacht en het functioneren van de overnamepijplijn. Cicurel vertelde toen al dat opvolging zorgvuldig was voorbereid. Dat blijkt nu, drie jaar later, exact het geval.

Wie meer wil lezen over dat bedrijfsbezoek en de strategische inzichten die we toen opdeden, vindt het volledige verslag hier:

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .