Familieholdings #49 - Asseco zet de eerste stappen van de Topicus-blauwdruk

De onderwerpen van deze week:

Asseco presenteerde deze week de cijfers tot en met het derde kwartaal en die tonen de eerste, voorzichtige contouren van het Topicus/Constellation-playbook. De marges zetten hun eerste stap omhoog, terwijl de omzet opvallend sterk organisch groeide. In deze rapportageperiode had Topicus formeel echter nog geen bestuursrol; de echte integratie begint pas vanaf oktober, na goedkeuring van de tweede tranche. Daarmee ligt het grootste deel van het margeverbeteringspotentieel nog voor ons. De groeiende backlog en mogelijke toekomstige defensiecontracten kunnen daarbij fungeren als extra katalysatoren.

Heico-CEO Victor Mendelson benadrukte tijdens het recente Gabelli Aerospace & Defense Symposium opnieuw waarom het bedrijf zo uitzonderlijk presteert: een radicale focus op vrije kasstroom, een conservatieve boekhouding en een acquisitiestrategie die draait om ondernemerschap en decentrale verantwoordelijkheid. Daarnaast blijft Heico sterke posities opbouwen in gespecialiseerde segmenten binnen de luchtvaart, defensie en ruimtevaart. Zowel organische groei als recente overnames, zoals Wencor, bevestigen dat het beproefde model ook op grotere schaal effectief blijft.

Alphabet-CEO Sundar Pichai vermeld in een recent BBC-interview dat de huidige AI-investeringen sterk doen denken aan de internetrevolutie: veel enthousiasme en het risico op overinvestering. Toch ziet hij, net als toen, een blijvende technologische doorbraak, die onze manier van werken en leven significant zullen veranderen. Alphabet staat daarbij relatief sterk. Dankzij hoge kasstromen en het feit dat nieuwe AI-infrastructuur direct inzetbaar is binnen Search, YouTube en Cloud, blijven de investeringen voor het bedrijf beter te dragen dan voor veel sectorgenoten.

In Het Kort:

Constellation Software (Toronto: CSU) was deze week opnieuw actief via haar platformbedrijven. Jonas nam het Britse Mine Tech Services over, een leverancier van mining-consultancy, operationele analytics en maatwerksoftware die meer dan 50 wereldwijde mijnbouwoperaties ondersteunt. Daarnaast bracht Lumine Group een volledig cashbod uit om Synchronoss Technologies (SNCR) van de Nasdaq te halen tegen $9 per aandeel, een premie van ongeveer 70% op de slotkoers van 3 december. De transactie waardeert SNCR op $116 miljoen equity value en $258 miljoen enterprise value. Analisten schatten dat de overname is uitgevoerd tegen een EV/EBITDA-multiple van circa vijf keer de verwachte EBITDA.

Topicus (Toronto: TOI) kondigde opnieuw uitbreiding aan in Scandinavië. Dochteronderneming TSS nam Scalepoint over, een SaaS-leverancier voor claimsafhandeling binnen de verzekeringssector. Scalepoint biedt multi-tenant oplossingen voor motor-, property- en gezondheidsclaims, heeft 200 medewerkers en verwerkte tot nu toe meer dan 15 miljoen claims. Het is inmiddels de vierde TSS-acquisitie in Denemarken. Daarnaast rondde de Poolse Topicus-unit Sygnity de carve-out van de Healthcare Information Systems–business van Comarch HIS af voor circa PLN 28 miljoen. De divisie levert EHR-, monitoring- en faciliteitsmanagementsoftware aan meer dan 80 ziekenhuizen en 200 poliklinieken, met ruim 30.000 dagelijkse gebruikers.

Prosus (Amsterdam: PRX) maakte deze week bekend dat oprichter Jitse Groen per 1 januari 2026 terugtreedt als CEO van Just Eat Takeaway.com. Hij wordt opgevolgd door Roberto Gandolfo, momenteel voorzitter van de Raad van Commissarissen van JET en Head of Prosus Europe. Met het vertrek van Groen komt een einde aan een kwart eeuw ondernemerschap waarin hij JET uitbouwde van het studentenkamertje in Enschede tot een wereldspeler met 60 miljoen consumenten, 362.000 partners en €19 miljard aan GMV. Gandolfo, die bij iFood een marketplace-activiteit schaalde van 1 miljoen naar 120 miljoen maandelijkse bestellingen, moet onder Prosus-eigenaarschap de volgende groeifase vormgeven.

Berkshire Hathaway (New York: BRK.B) heeft via dochterbedrijf BNSF Railway de toezichthouder STB verzocht om de bijna dertig jaar oude concurrentievoorwaarden rond Union Pacific’s overname van Southern Pacific te herbekijken. Volgens BNSF is de beloofde markttoegang in veel gevallen uitgehold doordat Union Pacific in de praktijk concurrerende toegang zou vertragen of bemoeilijken. Door een formele herziening te vragen, wil BNSF afdwingen dat deze rechten daadwerkelijk worden gehandhaafd en mogelijk worden aangescherpt. Een dergelijke uitkomst zou BNSF meer commerciële ruimte geven op routes waar het nu beperkt wordt.

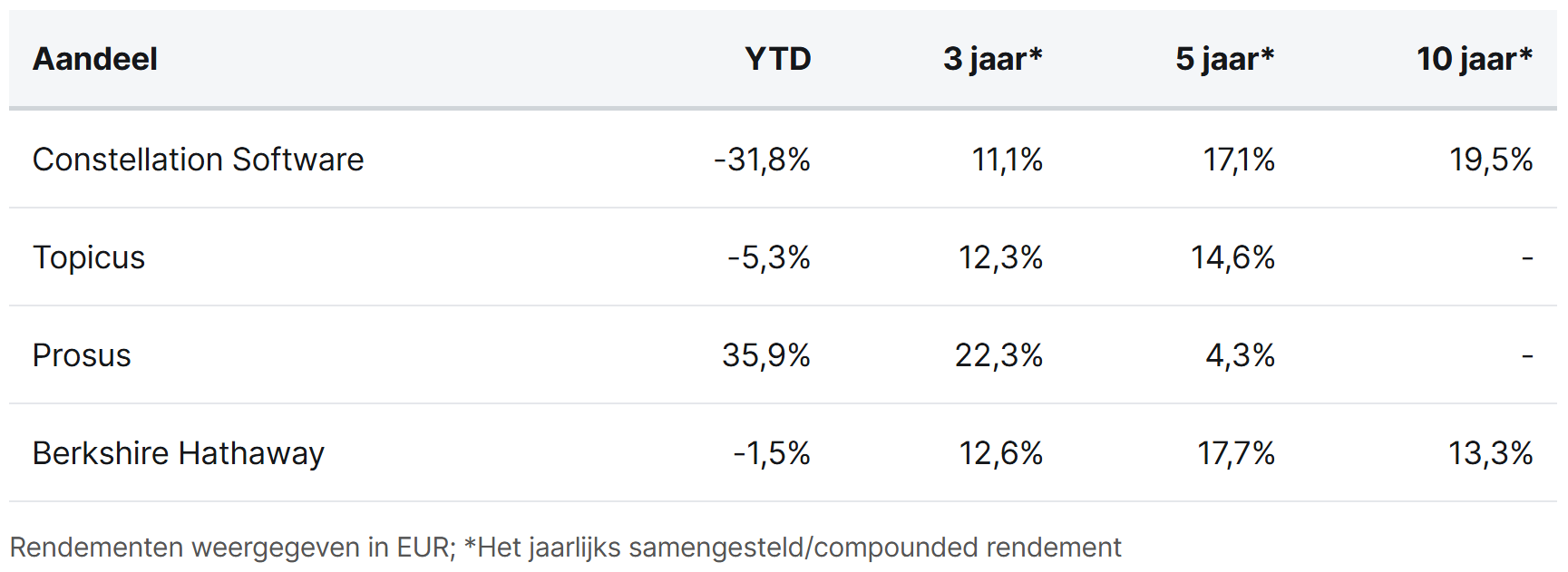

Constellation Software, Topicus, Prosus en Berkshire Hathaway worden momenteel aan de beurzen van Toronto, Amsterdam en New York verhandeld op koersen van respectievelijk CAD 3.314,66, CAD 125,01, EUR 52,12 en USD 504,25 (B-aandeel).

1, 2, 3i, Action!

Afgelopen week heeft Tresor Capital opnieuw een bijdrage mogen leveren aan de 10e editie van dit jaar van de "Gids voor de Beste Belegger" van de Vlaamse Federatie van Beleggers (VFB). Analist Joep Dikken schreef een uitgebreide analyse over 3i Group en hun goudmijn Action. Het stuk vormt een samenkomst van onze twee recente artikelen over het bedrijf en bundelt de strategische inzichten met een simpele waarderingsanalyse.

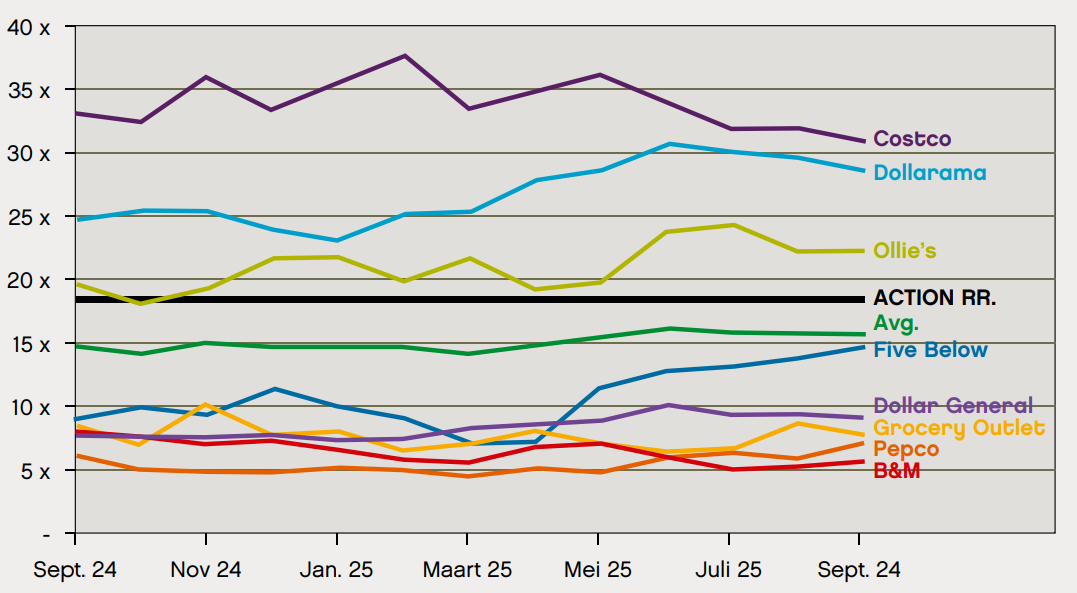

In ons stuk wezen we erop dat 3i de waardering van Action opvallend voorzichtig houdt. Al jaren lang waardeert het management de keten met een multiple van 18,5x EBITDA, aan de onderkant van het spectrum wanneer je het vergelijkt met internationale sectorgenoten, wat neerkomt op €46,9 miljard. Retailers als Costco, Dollarama en Ollie’s noteren immers structureel op 22× tot boven 30× EBITDA.

Gezien de uitzonderlijke kwaliteiten van Action: een terugverdientijd van minder dan één jaar, een decennium van structureel bovengemiddelde groei en een expansiemodel dat al tien jaar elke verwachting overtreft, is het aannemelijk dat een beursgang tot een aanzienlijk hogere waardering zou leiden dan de huidige interne waardering. Zelfs een voorzichtige 25× EBITDA, nog altijd onder het niveau van Costco, impliceert vandaag al een waarde van ongeveer €63 miljard.

Een minstens zo realistisch alternatief is dat Action de komende jaren niet naar de beurs gaat. In dat geval blijft de waardering waarschijnlijk bewust conservatief gehouden door 3i. Maar zelfs onder die voorzichtige aannames ontstaat een vergelijkbaar beeld: neem de huidige 18,5× EBITDA-multiple, veronderstel een gematigde jaarlijkse groei van 14% (10% winkeluitbreiding en 4% like-for-like; historisch lagen deze cijfers eerder rond 14% en 8% respectievelijk) en hanteer een rendementseis van 10% dan kom je nog steeds uit op een waarde van ongeveer €61 miljard.

Welk scenario je ook kiest, de conclusie blijft dezelfde: de impliciete waarde van 3i’s belang in Action dekt vrijwel de volledige beurswaarde van 3i Group. De rest van de portefeuille, die al jaren een IRR van minimaal 20% genereert, krijg je er in essentie gratis bij.

Voor wie onze volledige analyse in het magazine wil lezen:

De VFB publiceert regelmatig uitgebreide gidsen met analyses van een breed scala aan bedrijven. Deze edities bundelen diepgaande bijdragen van vooraanstaande Nederlandse en Belgische analisten, absoluut een aanrader voor iedere serieuze belegger.

3i Group PLC is de handelsweek aan de beurs van Londen geëindigd op een koers van GBP 32,31 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Asseco zet de eerste stappen

Nadat de publicatie van de cijfers vorige week nog werd uitgesteld vanwege de verkoop van de positie in Sapiens, presenteerde Asseco Poland (Warschau: ACP) deze week eindelijk de resultaten tot en met het derde kwartaal. Bij deze cijfers draait het in essentie om de toepassing van het welbekende Topicus- en Constellation-playbook, gericht op structurele margeverbetering.

De head of M&A van een van Constellation’s platformen vatte eerder dit jaar in een podcast van Speedwell in één zin de investment case van Asseco samen:

“Constellation/Topicus is er vrij zeker van dat het vrijwel elk softwarebedrijf kan overnemen en naar zo’n 30% winstgevendheid kan brengen, ongeacht de vorm of omvang van dat bedrijf.”

De cijfers van Asseco laten de eerste effecten zien van de Canadese blauwdruk voor margeverbetering. Het is daarbij belangrijk om te benadrukken dat de recente rapportageperiode loopt tot en met eind september. In deze periode beschikte Topicus slechts over een belang van 10% en had het nog geen officiële bestuursrol binnen het bedrijf. Hoewel er geluiden zijn dat Topicus achter de schermen al invloed uitoefende, werd de tweede tranche van 15% pas in oktober goedgekeurd. Sindsdien hebben de Topicus-boardmembers officieel hun zetel ingenomen.

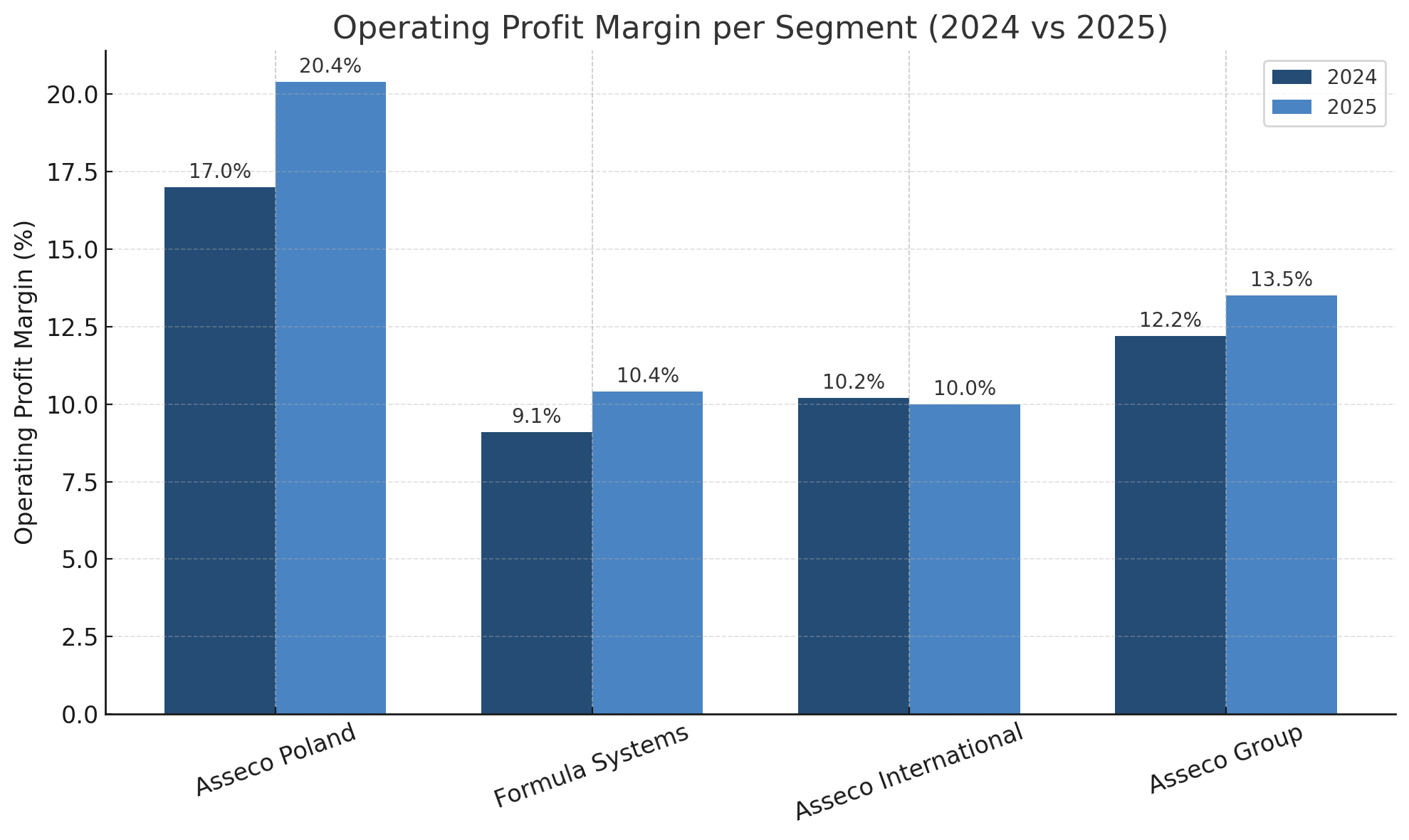

De onderstaande afbeelding laat zien dat met name de segmenten Asseco Poland en Formula Systems duidelijke margeverbeteringen realiseren. Voor de groep als geheel steeg de operating profit-marge van 12,2% naar 13,5%, wat wijst op een brede, structurele efficiëntiewinst.

Dat is bemoedigend, maar het laat ook zien dat Asseco nog een aanzienlijke ruimte voor verdere margeverbetering heeft. Wanneer we de 30% winstgevendheid als referentie nemen die Constellation/Topicus naar eigen zeggen weet te realiseren bij overgenomen softwarebedrijven, dan ligt er potentieel nog een groot deel van de waardecase open.

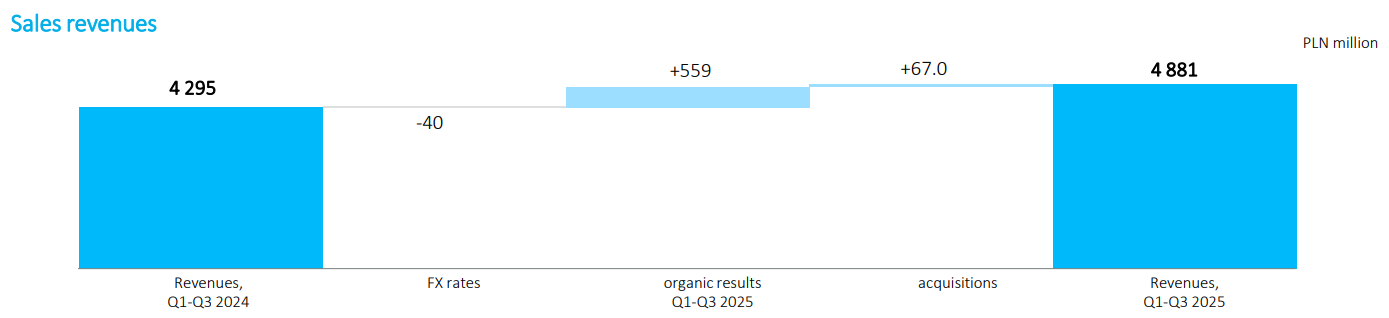

Hoewel margeverbetering de kern van de investment case vormt, is het minstens zo belangrijk dat het bedrijf ook sterk blijft groeien in omzet. Na correctie voor non-controlling interests steeg de omzet met 13,6%. Asseco is een serial acquirer en heeft dit jaar al negen overnames voltooid, maar deze groei blijkt vrijwel volledig organisch te zijn.

Dat kan meerdere dingen betekenen: meer orders van nieuwe klanten, het succesvol upsellen van aanvullende diensten binnen de bestaande klantbasis, of prijsverhogingen. De order backlog, die met 12% groeide, ondersteunt dit beeld en suggereert dat de vraag naar Asseco’s producten en diensten ook richting de toekomst stevig blijft.

Voor wie zich verder wil verdiepen in Asseco, raden we de recente en grondige analyse aan van analist Ole Ensrud op The Outsiders’ Corner. In dit stuk ontleedt hij Asseco’s structuur, historische waardecreatie, geografische footprint en de strategische plannen van de samenwerking met Topicus.

Daarnaast verwijzen we graag naar onze eigen analyse, waarin we specifiek ingaan op het bredere Poolse economische landschap. Daarin laten we zien waarom Asseco, als tweede cloudinfrastructuurspeler van het land en met diepe wortels in cruciale sectoren, perfect gepositioneerd is om te profiteren van de sterke, structurele groei van de Poolse economie.

Conclusie:

De investment case bij Asseco is voorzichtig in gang gezet: de eerste tekenen van margeverbetering zijn zichtbaar, maar het echte werk moet de komende kwartalen en jaren gebeuren. Nu de tweede tranche is goedgekeurd en de Topicus-boardmembers officieel zijn toegetreden, kan het Constellation-playbook pas echt worden uitgerold. Als Topicus dezelfde impact weet te maken als bij Sygnity, dan ligt er nog aanzienlijk verbetering- en waardepotentieel open.

Daarnaast benoemt het management dat het bedrijf rekent op een opleving in het defensiesegment. Asseco beschikt over relevante digitale oplossingen, zoals battlefield-observatiesystemen, software voor uniformed services en satelliettoepassingen, die in trek zouden kunnen komen wanneer de Poolse krijgsmacht nieuwe IT-inkooptrajecten start. Hoewel er momenteel nog geen grote militaire contracten in zicht zijn, vormt dit een mogelijke extra katalysator voor de komende jaren.

Asseco Poland is de handelsweek aan de beurs van Warschau geëindigd op een koers van PLN 211,60 per aandeel.

Heico: Winst is een mening, cash is een feit

Het verhaal van de Amerikaanse serial acquirer Heico (New York: HEI-A) is een van de meest indrukwekkende compounding cases op de beurs. Sinds de familie Mendelson in 1990 de leiding nam over het toen nog kleine bedrijf met een beurswaarde van slechts USD 25 miljoen is Heico uitgegroeid tot een dominante speler met een ondernemingswaarde van circa USD 40 miljard.

We schreven onlangs al een uitgebreide Deep Dive over de kracht van Heico. Het recente Gabelli Aerospace & Defense Symposium bood een uitgelezen kans om dieper in het hoofd van het management te kijken. Victor Mendelson, co-president en CEO van de Electronic Technologies Group, deelde daar inzichten die bevestigen waarom dit bedrijf een kernpositie in onze portefeuille verdient.

Cash is de enige waarheid

De financiële discipline van Heico is legendarisch en vindt zijn oorsprong in een simpele les die Larry Mendelson zijn zoons Eric en Victor inprentte. In zaken doen draait het om slechts drie dingen, namelijk cash, cash en nog eens cash. Winst op papier is geduldig en boekhoudkundige constructies kunnen de werkelijkheid verbloemen. De vrije kasstroom liegt daarentegen nooit.

Dit vertaalt zich in een conservatieve boekhouding. Heico weigert mee te gaan in de trend van 'adjusted EBITDA' waarbij reële kosten worden weggestreept om de winstgevendheid rooskleuriger voor te stellen. Het management kijkt naar de harde EBITA en beschouwt afschrijvingen als een noodzakelijke proxy voor onderhoudsinvesteringen (CapEx). Deze focus op daadwerkelijke kasstromen stelt zijn management in staat om acquisities snel te integreren en schulden agressief af te lossen.

Het generieke medicijn van de luchtvaart

Hoewel we het PMA-model in onze eerdere analyse al bespraken, maakte Mendelson tijdens het symposium een treffende vergelijking. Hij omschrijft de Flight Support Group als de fabrikant van generieke medicijnen voor de luchtvaart. Net zoals in de farmacie biedt Heico een alternatief dat kwalitatief identiek of superieur is aan het origineel, maar tegen een fractie van de prijs. Dit doorbreekt de monopoliepositie van de OEM's en creëert een loyale klantenbasis.

Binnen de Electronic Technologies Group, waar Victor direct leiding aan geeft, is de filosofie subtiel anders maar even effectief. Heico richt zich hier op componenten die hij omschrijft als producten waar je niet in wegvliegt, maar zonder welke je niet van de grond komt. Het gaat om subcomponenten voor defensie en ruimtevaart die essentieel zijn voor de werking van systemen die miljoenen kosten. Omdat de kostprijs van het Heico-onderdeel in het niet valt bij de totaalprijs van bijvoorbeeld een raketschild is de prijsgevoeligheid bij de klant minimaal. Dit stelt Heico in staat om dominante posities in kleine niches te behouden met navenant hoge marges.

Succesvolle integratie Wencor

Als serial acquirer is de integratie van nieuwe bedrijven cruciaal. Mendelson gaf een update over de recente overname van Wencor, de grootste deal in de geschiedenis van het bedrijf. De geluiden zijn uiterst positief. De culturele fit blijkt naadloos en de prestaties overtreffen de verwachtingen. Het bevestigt dat het decentrale model, waarbij oprichters aan boord blijven en hun ondernemerschap behouden, ook op grotere schaal werkt.

Heico blijft vasthouden aan de strategie om gezonde bedrijven te kopen die worden geleid door hun oprichters. Deze ondernemers behouden vaak een belang van circa 20% in hun eigen bedrijf, waardoor ook de dochterondernemingen skin in the game behouden en blijven de belangen volledig parallel lopen met die van de aandeelhouders. Met een goed gevulde M&A-pijplijn en een bewezen vermogen om kapitaal tegen hoge rendementen te herinvesteren, blijft de compounding machine van de familie Mendelson op volle toeren draaien.

Heico wordt momenteel aan de beurs van New York verhandeld op een koers van USD 243,10 per A-aandeel.

Alphabet CEO: "Big Tech zal overinvesteren in AI"

In een recent BBC-interview trekt Sundar Pichai, CEO van Alphabet (New York: GOOGL), een interessante parallel tussen de huidige AI-rally en de internetrevolutie van eind jaren ’90. Volgens Pichai bevinden we ons opnieuw in een periode van hoog marktoptimisme en forse kapitaalallocatie, waarbij er een realistische kans is dat de sector collectief meer investeert dan strikt noodzakelijk. Maar, benadrukt hij, zelfs de internetbubbel kon de structurele doorbraak van het internet niet tegenhouden. De technologie heeft de manier van leven en werken voor altijd veranderd en verbeterd. Hetzelfde ziet hij nu gebeuren met AI.

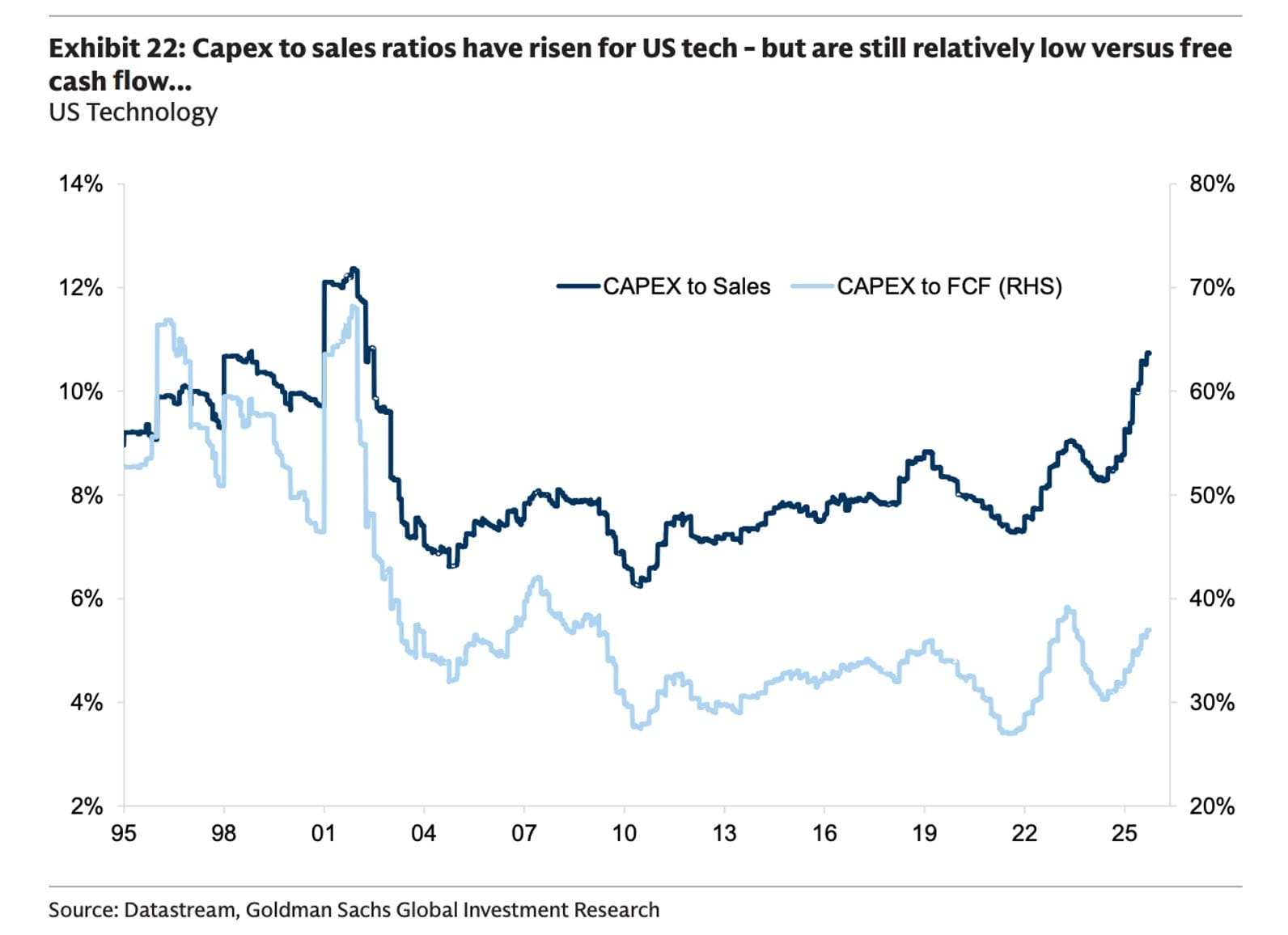

De schaal van Alphabet’s investeringscyclus is ongekend: vier jaar geleden lag de capex (de kapitaalinvesteringen) onder de 30 miljard dollar; dit jaar gaat Alphabet voor het eerst ruim boven de 90 miljard. Gezamenlijk investeert Big Tech inmiddels meer dan één biljoen dollar in AI-infrastructuur. De grafiek hieronder laat zien dat deze enorme investeringen van Big Tech beter in perspectief moeten worden geplaatst. Ja, de absolute bedragen zijn vandaag vele malen hoger dan tijdens de internetbubbel. Maar de onderliggende winst- en kasstroomgeneratie van deze bedrijven is óók veel sterker dan toen.

Waar techbedrijven tijdens de dotcomperiode een groot deel van hun beschikbare cash opslokten met investeringen, ligt dat aandeel nu aanzienlijk lager. Met andere woorden: de investeringsbedragen zijn extreem hoog, maar de bedrijven die ze doen zijn financieel veel robuuster. Daardoor lijkt de huidige AI-investeringencyclus veel minder fragiel dan de bubbeljaren rond 2000. Alphabet is daar een belangrijk voorbeeld van. Ondanks de enorme schaal van zijn huidige investeringen blijft het bedrijf ruim voldoende cashflow genereren om deze uitgaven te dragen.

Hierbovenop komt dat veel bedrijven hun AI-investeringen pas op langere termijn kunnen terugverdienen. De meeste ondernemingen bouwen nu AI-capaciteit op in de hoop deze in de toekomst te monetizen, bijvoorbeeld via nieuwe producten, klanten of bedrijfsmodellen die nog moeten ontstaan. Voor hen is de huidige capex een vooruitbetaling op onbekende toekomstige vraag.

Alphabet bevindt zich in een totaal andere positie: het bedrijf kan dezelfde infrastructuur onmiddellijk inzetten binnen bestaande, winstgevende producten zoals Search, YouTube, Android en Cloud. Hierdoor begint de extra capaciteit direct waarde te genereren, in plaats van pas jaren later. Daardoor fungeert Alphabet’s brede ecosysteem als een ingebouwd vangnet dat de huidige investeringsintensiteit ondersteunt.

Bij Tresor Capital beoordelen we het risico van mogelijke overinvestering bij Alphabet daarom als goed beheersbaar.

Alphabet wordt momenteel aan de beurs van New York verhandeld op een koers van USD 320,87 per A-aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .