Familieholdings #5 - Holdings profiteren van seculaire megatrends

De onderwerpen van deze week:

Brown & Brown maakte in 2025 een strategische breuk met zijn traditionele overnamemodel door de grote Accession-acquisitie, waarmee de focus verschoof van incrementele groei naar complexe integratie. De jaarcijfers over 2025 lieten weliswaar sterke omzetgroei zien, maar de organische groei zakte scherp weg, vooral door tegenwind in Specialty Distribution en een uitzonderlijk zwak vierde kwartaal, verergerd door marktverzachting en talentverlies. Voor 2026 rekent het management slechts op een gematigd herstel, terwijl de beloofde synergieën uit Accession pas richting 2028 zichtbaar moeten worden.

Scottish Mortgage Trust onderscheidt zich door een extreme langetermijnvisie gericht op exponentiële groei en investeert in disruptieve bedrijven zoals SpaceX, die hun markten volledig kunnen veranderen. De strategie combineert beursgenoteerde aandelen met private investeringen tot 30 procent van de portefeuille en verkoopt winnaars pas als het potentieel voor verdere vermenigvuldiging beperkt wordt geacht. De holding geeft prioriteit aan het maximaliseren van winst boven kapitaalbehoud en richt zich op toekomstige technologieën in plaats van stabiele bedrijven met een traditioneel concurrentievoordeel.

Investor AB combineert een actieve langetermijnstrategie met gerichte blootstelling aan de defensiesector en kunstmatige intelligentie via kernparticipaties ABB en Saab. Recordorders bij ABB door de elektrificatie van datacenters voor toepassingen van AI en de organische groei bij Saab onderstrepen het sterke momentum.

Lifco realiseerde in 2025 een omzetgroei van acht komma een procent door zestien overnames van nichespelers met een concurrentievoordeel en een sterke focus op vrije kasstroom. De operationele winst steeg tot SEK zes komma drie miljard waarbij het management de nadruk legt op waardecreatie en kapitaalefficiëntie. De aankoop van aandelen ter waarde van circa SEK vijftien miljoen door de CEO onderstreept het vertrouwen in de langetermijnwaarde van de Zweedse onderneming.

In Het Kort:

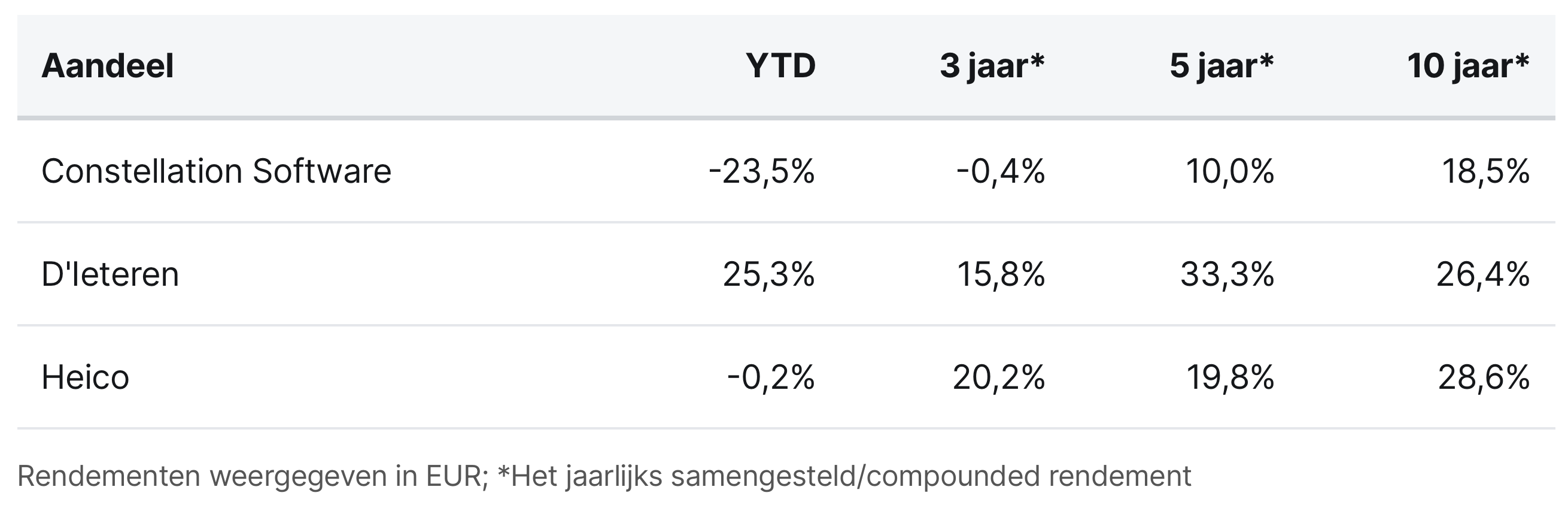

Bij Constellation Software (Toronto: CSU) blijft de overnamemachine op volle toeren draaien met twee nieuwe overnames in eigen land. Dochterbedrijf Jonas Software lijfde het in Ottawa gevestigde Benbria in, dat software levert voor klantbeleving en feedbackmanagement, terwijl de divisie Volaris het bedrijf TSI Auto Solutions kocht. TSI is gespecialiseerd in datarapportage voor autodealers en past met zijn lange historie en kleine team van twintig medewerkers perfect in het profiel van bedrijfskritische verticale software.

D'Ieteren (Brussel: DIE) Automotive dochteronderneming Joule heeft een belangrijk contract binnengehaald voor de fietsleasing van ruim 70.000 Belgische federale ambtenaren. Deze gunning bevestigt de strategische waarde van de eerdere overname van Joule in 2022 en moet de leasevloot richting 2030 helpen groeien naar minstens 30.000 fietsen. Het contract onderstreept de verschuiving van D'Ieteren Automotive van pure auto-importeur naar een bredere mobiliteitsspeler die profiteert van de structurele trend naar elektrisch fietsverkeer en fiscale vergroening.

Heico Corporation (New York: HEI.A) heeft de overname van de Fuel Containment-divisie van Axillon Aerospace afgerond. Dit onderdeel, dat verdergaat onder de naam Rockmart Fuel Containment, is gespecialiseerd in zelfdichtende brandstoftanks voor militaire helikopters en gevechtsvoertuigen zoals de F-16 en Apache. De overname past precies in de strategie van Heico. Het betreft een bedrijfskritische nichespeler met een rijke historie en stabiele kasstromen, waarmee de serial acquirer kan profiteren van de aanhoudende vraag in de defensie-industrie.

Constellation Software, D'Ieteren en Heico worden momenteel aan de beurzen van Toronto, Brussel en New York verhandeld op koersen van respectievelijk CAD 2.548,50, EUR 192,90 en USD 253,05 per aandeel.

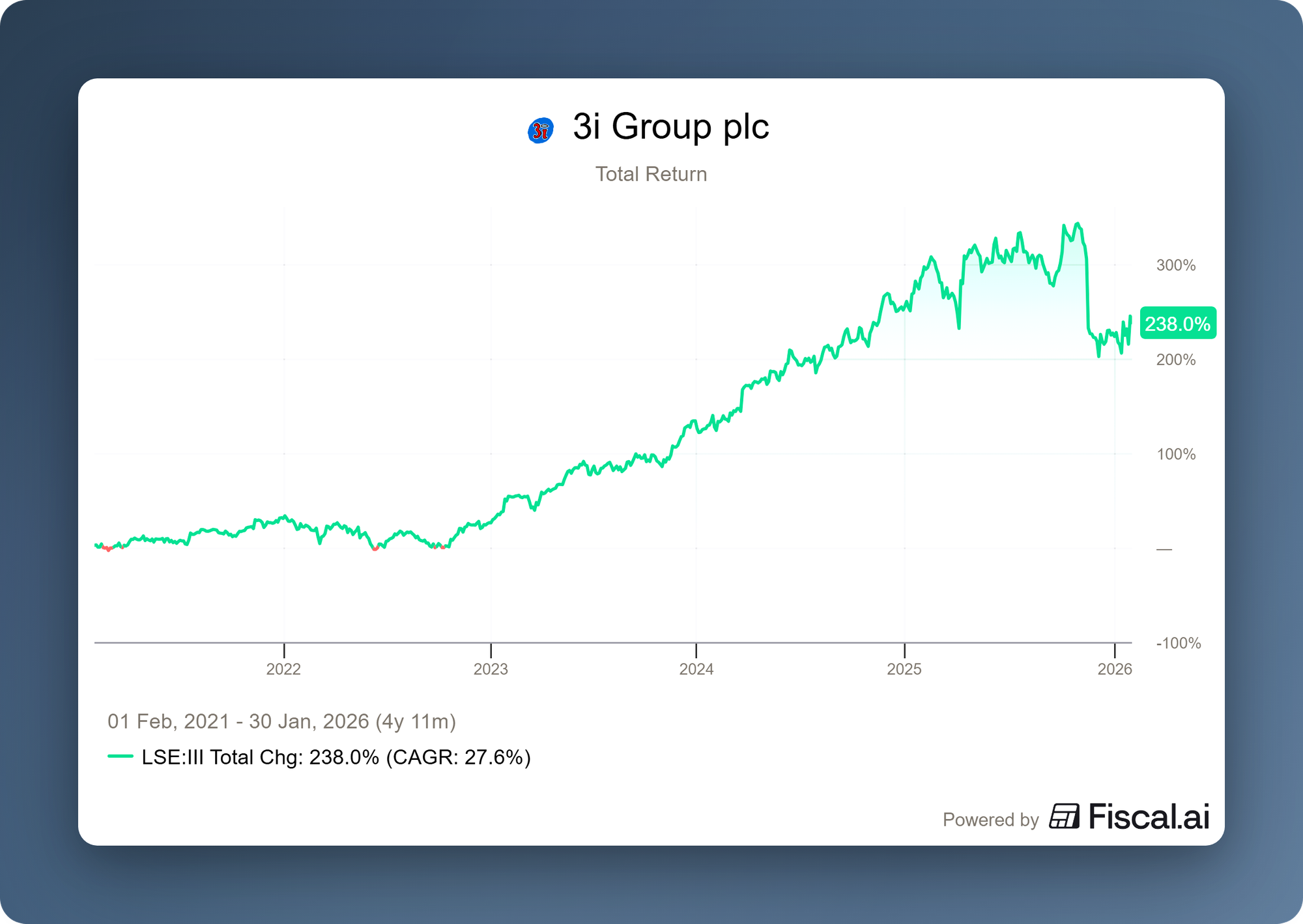

Robuust Action stuwt 3i Group omhoog

De Britse investeringsholding 3i Group (Londen: III) presenteerde deze week robuuste cijfers over het derde kwartaal van het boekjaar 2026. Ondanks de eerder voorspelde groeivertraging in Frankrijk, laten de resultaten van de groep en de stijgende intrinsieke waarde zien dat het investeringsbedrijf stevig in het zadel zit.

De netto intrinsieke waarde per aandeel steeg per 31 december 2025 naar 3.017 pence. Dit betekent:

- Een stijging van 5,6% ten opzichte van Q2 2025 (september).

- Een groei van 18,7% over de eerste negen maanden van het boekjaar.

- Een indrukwekkende stijging van 22,8% ten opzichte van december 2024.

Action resultaten

Zoals het management eerder voorspelde, stond de organische groei (Like-for-Like, LFL) in 2025 onder druk. Dit werd voornamelijk veroorzaakt door een terughoudende consument in Frankrijk, hetgeen de reden was dat de koers van het aandeel de afgelopen periode negatief reageerde. De cijfers tonen echter aan dat de resultaten, ondanks deze specifieke tegenwind, robuust blijven.

De LFL-omzetgroei voor het kalenderjaar 2025 kwam uit op 4,9%. Dit is iets lager dan gehoopt, maar volgens het management volledig toe te wijzen aan de Franse markt. Exclusief Frankrijk (dat goed is voor ongeveer een derde van de omzet) bedroeg de groei namelijk 7,2%. Hoewel de Franse markt in oktober en november een dieptepunt bereikte met een negatieve groei in de 'mid-single digits', liet december een herstel zien (vlakke groei). Belangrijker is dat dit herstel zich in 2026 lijkt door te zetten: in de eerste vier weken van het nieuwe jaar noteert Frankrijk een LFL-groei van 2,1%, terwijl de gehele groep op 6,1% staat.

Naast de organische groei blijft de expansie van het winkelnetwerk op een recordtempo draaien. In 2025 opende Action maar liefst 384 nieuwe winkels, een groei van 13%, die het totaal op 3.302 vestigingen brengt. Deze uitbreiding ligt volledig in lijn met het meerjarige gemiddelde van 13% tot 14% en gezien de enorme 'white space' die het management heeft geïdentificeerd en de succesvolle toetreding tot nieuwe landen, is er alle vertrouwen dat dit groeitempo ook de komende jaren kan worden vastgehouden.

Het management onderstreept het vertrouwen in de discountketen door een extra belang van 2,9% te verwerven, gefinancierd met de uitgifte van aandelen 3i Group. Hiermee komt het totale belang van 3i Group in Action op 65,3% (ter vergelijking: dit was 52,7% in 2022).

Resterende portefeuille

Buiten Action presteert ook de rest van de portefeuille naar behoren. Royal Sanders blijft sterk presteren dankzij gezonde volumegroei en de succesvolle integratie van eerdere overnames, wat voor 3i reden was om dit kwartaal £56 miljoen extra in het bedrijf te investeren. Ook 3i Infrastructure (3iN) droeg positief bij aan het resultaat; de onderliggende portefeuille draait goed en de beurskoers steeg met 3%, waardoor het belang van 3i inmiddels gewaardeerd wordt op ruim £1 miljard.

In de healthcare-sector laten bedrijven als SaniSure en Cirtec een stabiele tot zelfs versnellende groei zien. Daarnaast waren er goede operationele bijdragen van Audley Travel en Luqom. De overige belangen in de segmenten software en industrie bleven over het algemeen stabiel, met uitzondering van Wilson, dat momenteel hinder ondervindt van een uitdagende recruitmentmarkt.

Conclusie

Hoewel het nog te vroeg is om te concluderen dat de problemen in Frankrijk volledig zijn opgelost, laat de eerste cijferpresentatie van kalenderjaar 2026 een duidelijk herstel zien. Het management benadrukt dat ook de overige grote afzetmarkten, waaronder Nederland, Duitsland en Polen, een indrukwekkende groei blijven rapporteren die varieert van mid-single digit tot dubbele cijfers. Het is mogelijk dat de jaren van een organische groei tussen de 8% en 10% inmiddels achter ons liggen, maar zelfs bij een groeitempo van 5% à 6% blijft het businessmodel extreem krachtig doormiddel van de combinatie met een jaarlijkse uitbreiding van het winkelbestand met 13%.

3i Group PLC is de handelsweek aan de beurs van Londen geëindigd op een koers van GBP 33,51 per aandeel.

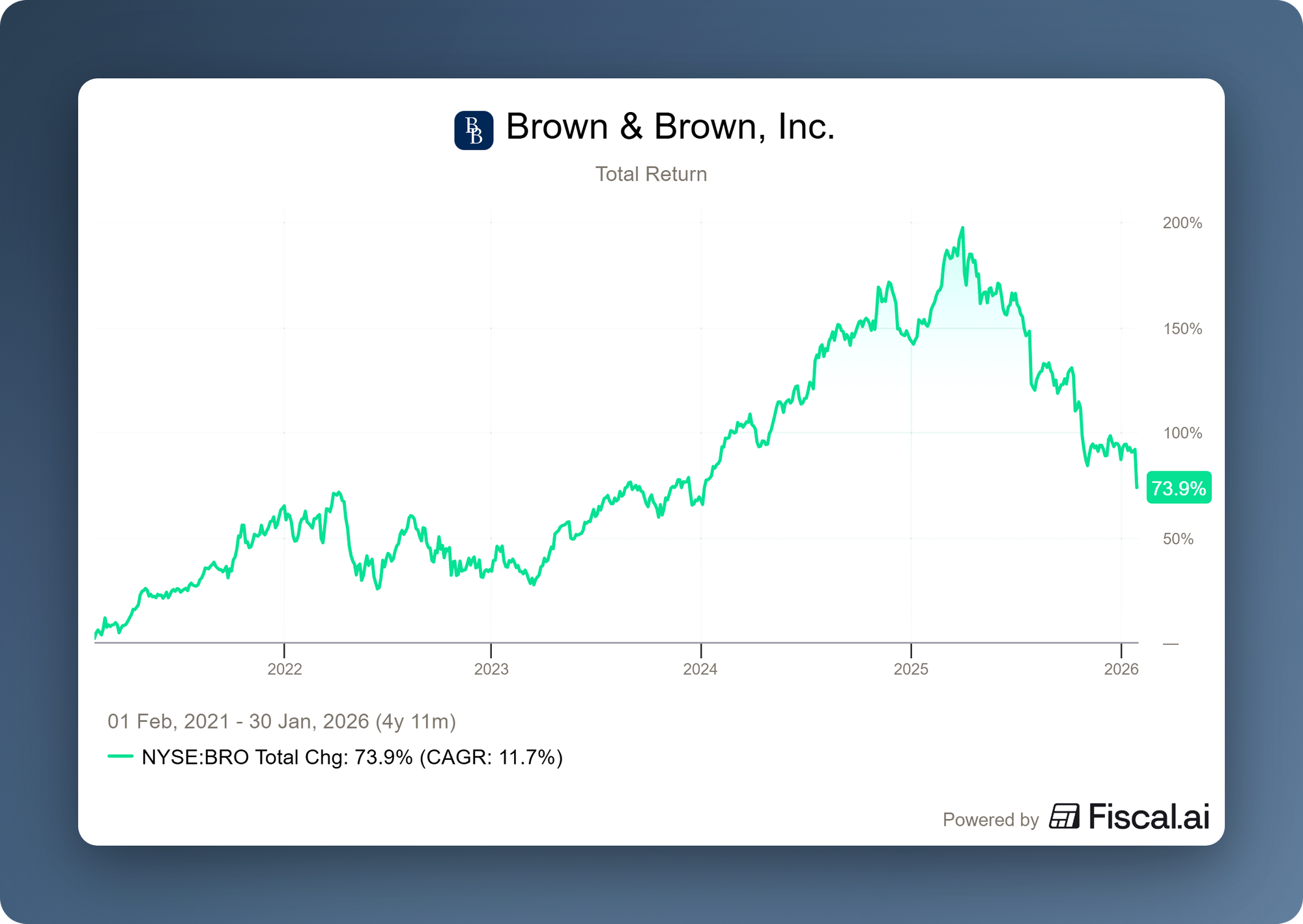

Brown & Brown zet overnamestrategie voort, maar de markt blijft uitdagend

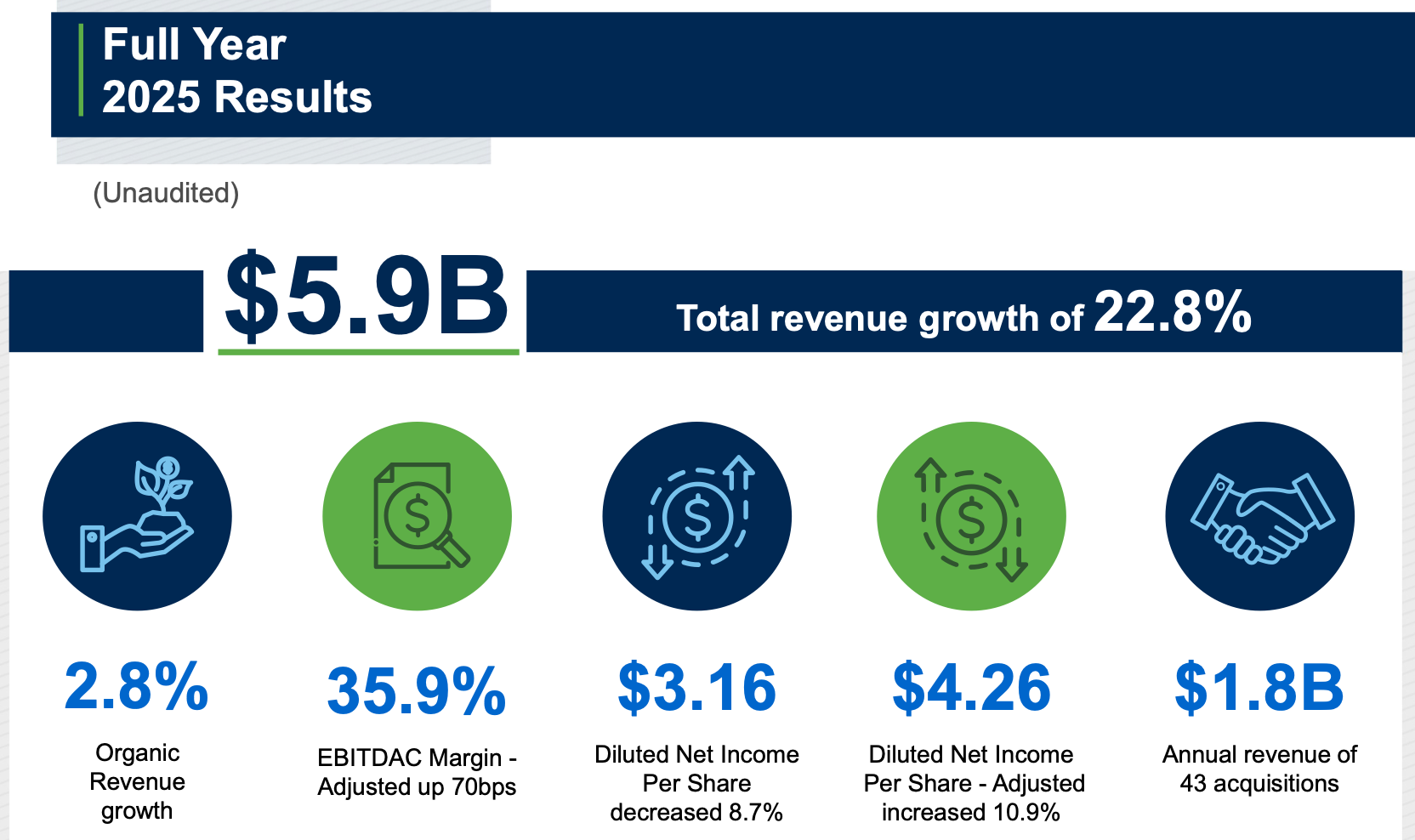

Binnen de beleggingsfilosofie van Tresor Capital kijken we met een kritische blik naar grote, transformatieve overnames. Waar de Amerikaanse verzekeringsmaatschappij Brown & Brown (New York: BRO) al decennialang uitblinkt als een 'serial acquirer' van kleinere, behapbare bedrijven, markeerde de acquisitie van Accession (moederbedrijf van Risk Strategies en One80) in 2025 een duidelijke afwijking van de strategie. Met een transactiewaarde die destijds bijna 30% van de eigen beurswaarde vertegenwoordigde, verschoof de focus van incrementele groei naar een grootschalige integratie-opdracht. Voor analisten vormden de recente jaarcijfers over 2025 dan ook het eerste echte ijkpunt om te bepalen of de ambitieuze synergiën de operationele risico's rechtvaardigen.

De resultaten

Op het eerste gezicht lijken de gerapporteerde resultaten robuust, met een totale omzetgroei van 22,8% en sterke marges. Echter, voor een onderneming die zo agressief groeit door acquisities, is de organische groei de enige zuivere graadmeter voor de werkelijke gezondheid van de portefeuille en de marktpositie. Op dit vlak schoot Brown & Brown het afgelopen jaar tekort. Met een organische groei van slechts 2,8% over het hele jaar, en zelfs een negatieve uitschieter in het laatste kwartaal, is er sprake van een duidelijke correctie ten opzichte van het vijfjaarsgemiddelde dat rond de 8-10% lag.

Het management wijst hierbij op een samenloop van omstandigheden:

- Meerjarige polissen: In het vierde kwartaal van 2024 werden veel langlopende contracten afgesloten, wat een ongunstige vergelijking creëerde voor de huidige cijfers.

- Eenmalige posten: Aanpassingen in incentive-commissies vielen hoger uit dan voorzien, wat de groei met circa 100 tot 150 basispunten drukte.

- Projectvertragingen: Verschillende projecten zijn doorgeschoven naar 2026, wat de druk op de korte termijn verhoogde maar een buffer vormt voor de nabije toekomst.

Vooral binnen het segment Specialty Distribution waren de uitdagingen in het vierde kwartaal onmiskenbaar. Hoewel het management tijdens de presentatie van de derdekwartaalcijfers de markt al had voorbereid op een krimp van 4% tot 6%, viel de uiteindelijke organische daling van 7,8% nog forser uit dan gevreesd.

CFO Watts wees hierbij op de uitzonderlijk hoge lat van het voorgaande jaar; destijds werd de omzet gestuwd door een uniek hoog volume aan claims na grootschalige overstromingen ($28 miljoen aan verwerkingsomzet). Deze ongunstige vergelijkingsbasis werd in het laatste kwartaal versterkt door een sneller dan voorziene tariefdaling in de markt voor catastrofale eigendomsverzekeringen (CAT property). Bovendien zag het segment een deel van de binding authority-business terugvloeien naar de reguliere, toegelaten markt (admitted market). Deze combinatie van factoren zette niet alleen de omzet, maar ook de marges in dit specifieke segment onder druk, wat de noodzaak voor operationele bijsturing in 2026 onderstreept.

Juridische strijd en integratieperikelen

Naast de tegenvallende organische groei, wordt de overgangsfase bemoeilijkt door een felle strijd om talent. Een Amerikaanse start-up wist in een gecoördineerde actie 275 medewerkers en circa $23 miljoen aan omzet bij Brown & Brown weg te trekken. Het was dan ook niet verrassend dat de eerste vraag tijdens de Q&A-sessie hierop inzoomde. Analisten vroegen zich hardop af of er een fundamenteel probleem is met de cultuur of de beloningsstructuur, waardoor zo’n grote groep bereid was over te stappen naar een kleinere start-up. CEO Powell Brown pareerde dit direct door te stellen dat dit volgens hem geen teken is van een falende cultuur, maar een "hoogst ongebruikelijke" en gecoördineerde aanval van een concurrent.

Accession overname

Verder is er natuurlijk veel aandacht gericht op wat het management verteld over de status van de integratie van Accession. De eerste resultaten na de overname boden echter stof tot nadenken: met een gerealiseerde kwartaalomzet van $405 miljoen bleef de directe impact achter bij de marktverwachtingen, die mikten op een bandbreedte tussen de $430 en $450 miljoen. Desondanks predikt het management geduld. Zij benadrukken dat de integratie volgens plan verloopt en dat de beoogde synergievoordelen van $30 tot $40 miljoen pas in de loop van 2028 volledig in de cijfers zichtbaar zullen zijn. Voor de belegger betekent dit dat het vizier op de verre horizon moet blijven, terwijl de resultaten op de korte termijn door een ietwat onzekere overgangsfase navigeren.

De verwachtingen voor 2026

Deze overgangsfase is verre van gegarandeerd. Hoewel het management de stakeholders tijdens de recente earnings call met zelfvertrouwen toesprak, werden de verwachtingen voor 2026 direct getemperd. Men spreekt van een "moderate improvement", waarbij de eerste helft van het jaar uitdagend blijft. Voor het segment Specialty Distribution wordt in het eerste kwartaal zelfs een vlakke organische groei verwacht. Dit is deels het gevolg van een normalisering in de markt; de periode van de zogenaamde 'harde markt', gekenmerkt door stijgende premies en scherpe voorwaarden, vertoont tekenen van verzachting, met name in de property-hoek. In een dergelijke 'zachte markt' is organische groei minder vanzelfsprekend en verschuift de nadruk onherroepelijk naar marktaandeel en operationele efficiëntie.

Daarbovenop vormt het huidige renteklimaat een tweesnijdend zwaard. Hoewel dalende rentes de bredere economische activiteit en daarmee de vraag naar verzekeringen kunnen aanjagen, drukken ze ook direct op de beleggingsopbrengsten van fiduciair beheerde gelden. Brown & Brown moet nu bewijzen dat hun bedrijfsmodel robuust genoeg is om waarde te creëren zonder de rugwind van een harde markt en hoge rentestanden. De realisatie van de synergiën in 2028 blijft de stip op de horizon, maar de weg daarnaartoe vereist in 2026 vooral een kritische blik op de fundamenten.

Brown & Brown wordt momenteel aan de beurs van New York verhandeld op een koers van USD 72,28 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

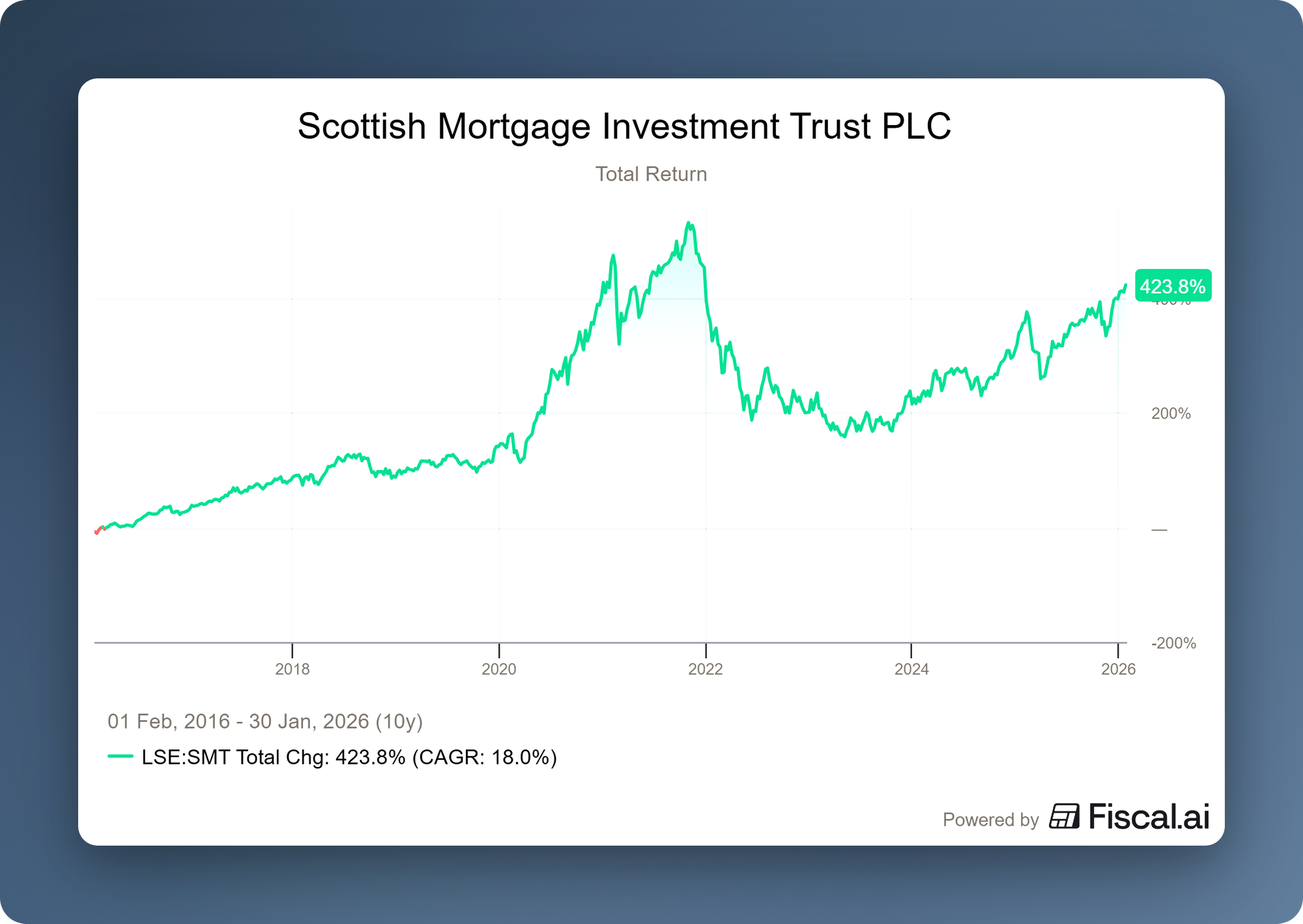

Scottish Mortgage focust op de lange termijn

Afgelopen week verscheen er een uitgebreid interview in de Belgische krant De Tijd met Scottish Mortgage Trust (Londen: SMT) directeur Tom Slater. De Tijd journalist Serge Mampaey weet het treffend te verwoorden in de introductie van het artikel:

De Britse trust werd opgericht in 1909 om kredieten te verstrekken aan Maleisische plantages. Dat was toen een hoog risico met potentieel enorme rendementen, een filosofie die ook nu nog van toepassing is.

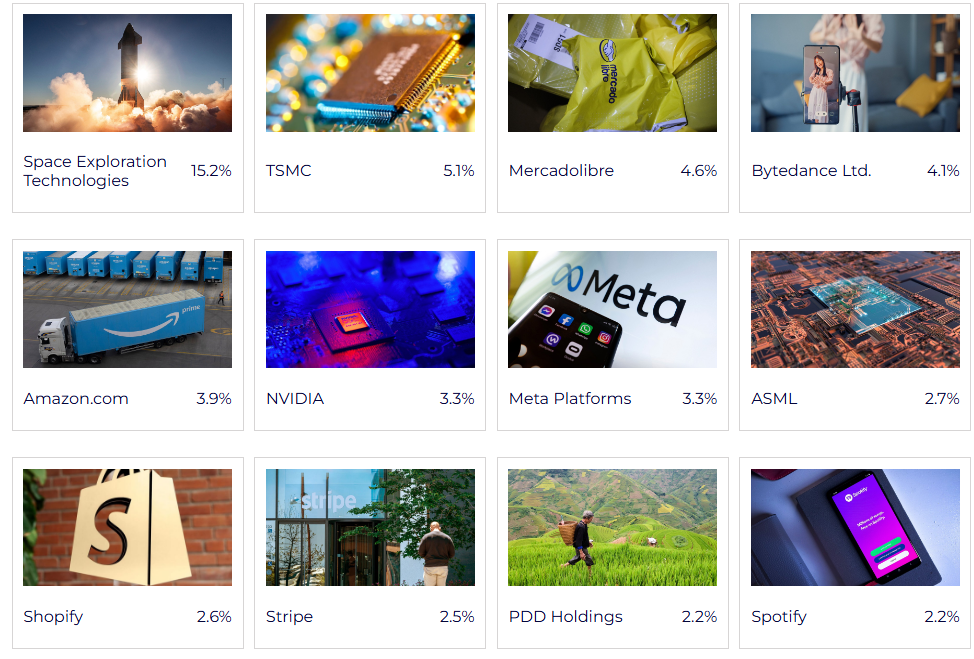

Dankzij vroege investeringen in bedrijven als de internetreus Amazon, de streaminggigant Netflix, de maker van elektrische wagens Tesla of het chipmachinewonder ASML groeide SMT uit tot de op een na grootste holding op de Londense beurs, na Action-eigenaar 3i.

Scottish Mortgage onderscheidt zich in de holdingwereld door een uitgesproken focus op exponentiële groei. De investeringsmaatschappij zoekt naar bedrijven die de potentie hebben om hun markten volledig te ontwrichten en houdt deze vervolgens voor zeer lange termijn vast. Slater benadrukt dat korte termijn resultaten hierbij irrelevant zijn.

"Kwartaalresultaten zijn voor ons amper van tel. Wij kijken naar tien jaar of langer," aldus Slater.

De strategie leunt op het principe dat een klein aantal extreme winnaars de rendementen van de gehele portefeuille bepaalt. Een duidelijk voorbeeld hiervan is de positie in SpaceX. SMT investeerde in totaal USD 200 miljoen in het ruimtevaartbedrijf van Elon Musk. Deze investering is inmiddels uitgegroeid tot een waarde van USD 3,3 miljard. Dit illustreert de kracht van het langdurig vasthouden van winnaars. "Dat toont het potentieel aan van hypergroeiers zeer lang bij te houden. Het maakt de slechte investeringen goed," stelt Slater.

De waardering van SpaceX, dat recent op USD 800 miljard werd gewaardeerd, is volgens Slater gerechtvaardigd gezien de dominante positie en de enorme commerciële mogelijkheden van dalende lanceerkosten en satellietcommunicatie.

Scottish Mortgage was een van de gastsprekers tijdens onze relatiedag in november 2025. Via onderstaande link kunt u een verslag hiervan lezen:

Discipline in waardering

Hoewel de filosofie draait om het vasthouden van de winnaars, is waardering een essentiële factor voor verkoopbeslissingen. SMT heeft recent de posities in zowel Tesla als Nvidia verkleind. Dit besluit was niet gebaseerd op een gebrek aan vertrouwen in de bedrijven, maar op de beperkte ruimte voor verdere koersvermenigvuldiging.

"Heeft dit aandeel het potentieel om pakweg nogmaals te vervijfvoudigen?" was de vraag die Slater zich stelde bij Tesla na de koersstijging rondom de Amerikaanse verkiezingen. Het antwoord was: waarschijnlijk niet. Toch blijft de bewondering voor Musk overeind. "Elon Musk heeft al vaak bewezen het bijna onmogelijke te kunnen doen. Ik zou niet tegen hem wedden."

Private markten en relaties

Een belangrijk onderdeel van de strategie is de toegang tot private ondernemingen en het opbouwen van langetermijnrelaties. SMT mag tot 30 procent van de portefeuille in niet-beursgenoteerde bedrijven beleggen. Een belangrijke positie hierbinnen is ByteDance. De recente ontwikkelingen rondom de verplichte verkoop van de Amerikaanse tak worden positief onthaald. "Als de deal gefinaliseerd is, dan wordt ByteDance een verhaal dat beter zal liggen bij de beleggers," zegt Slater. Naast SpaceX en ByteDance heeft SMT ook belangen in de AI-ontwikkelaar Anthropic, het cloudsoftwarebedrijf Databricks, het betaaltechnologiebedrijf Stripe en de fintechbank Revolut. Daarmee heeft het zes van de tien meest waardevolle private bedrijven in portefeuille.

Het onderhouden van relaties met managementteams is cruciaal om nieuwe kansen te ontdekken. Door jarenlang aandeelhouder te zijn van bedrijven als Alibaba en Tencent kreeg SMT toegang tot nieuwe investeringsmogelijkheden in China. Zelfs bij bedrijven waar ze momenteel geen aandeelhouder zijn, zoals Alphabet, blijven de lijnen open dankzij contacten uit het verleden.

Toekomstige technologie

De blik van SMT blijft gericht op de toekomst, met een focus op artificiële intelligentie, de energietransitie en gezondheidszorg. Slater ziet grote kansen in bedrijven die de fysieke wereld transformeren, zoals Aurora in autonoom transport en Zipline in logistieke drone-oplossingen.

De directeur is duidelijk over het risicoprofiel van de holding. Beleggers die zoeken naar stabiliteit en kapitaalbehoud zijn bij SMT aan het verkeerde adres. "Als je zoekt naar Buffett-achtige kwaliteitsbedrijven met een stabiele groei en een grote slotgracht om zich heen, moet je niet bij ons zijn," waarschuwt Slater. "Voor ons is de vraag hoe je geld kan winnen veel belangrijker dan de vraag hoe je verliezen kan vermijden."

Scottish Mortgage Investment Trust is de handelsweek aan de beurs van Londen geëindigd op een koers van GBP 12,56 per aandeel.

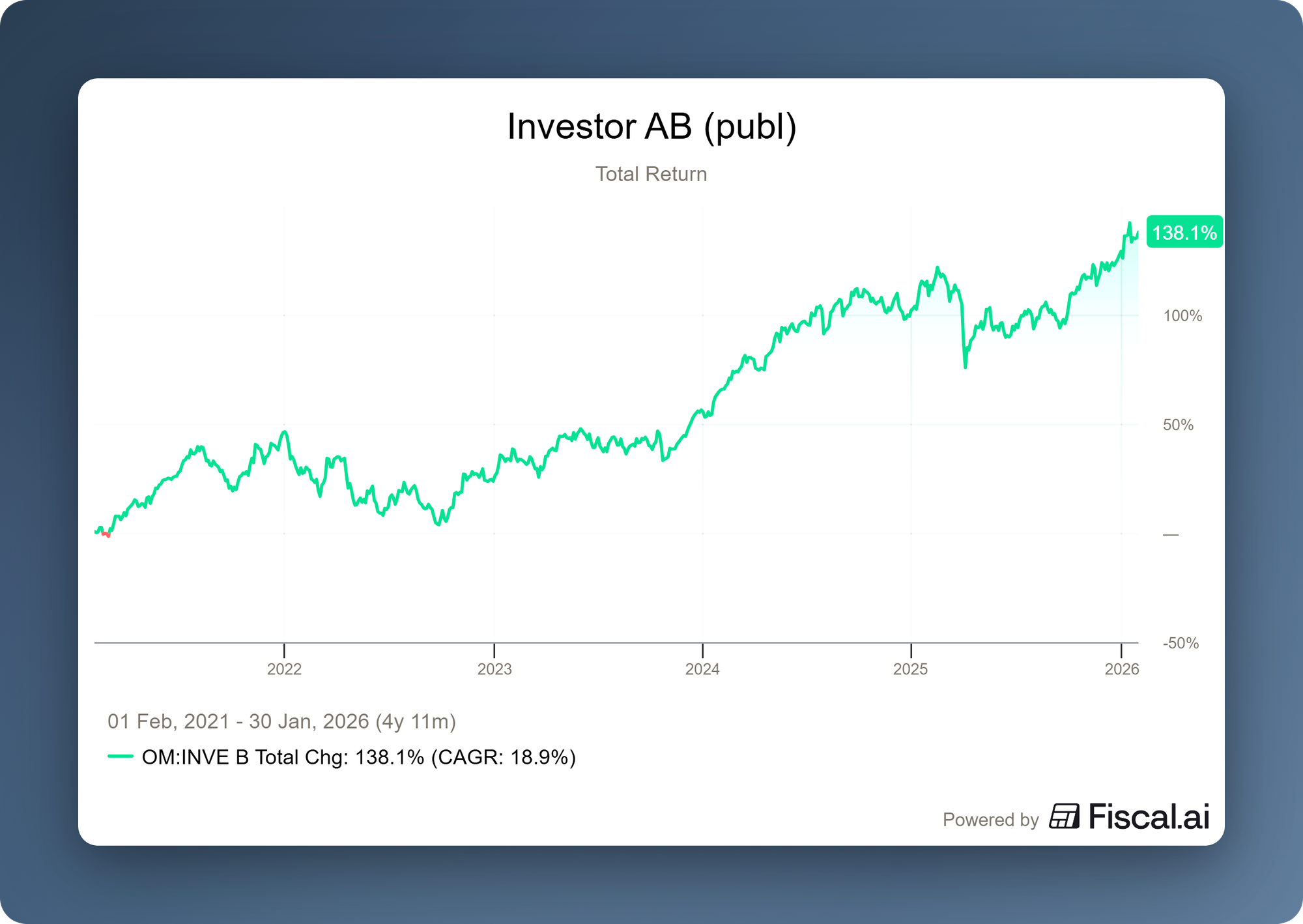

Investor AB profiteert van artificial intelligence en defensie

De Zweedse investeringsholding Investor AB (Stockholm: INVE-B) mag dan al meer dan 100 jaar oud zijn, dat betekent geenszins dat de onderneming van de familie Wallenberg niet met haar tijd meegaat. Door de actieve rol in de raad van commissarissen stuurt Investor AB de langetermijnstrategie van de bedrijven in haar portefeuille, met een duidelijke focus op toekomstbestendigheid. Daardoor plukt de holding ook dit jaar weer de vruchten van de blootstelling aan de defensiesector en kunstmatige intelligentie (AI).

De industriële gigant ABB is met 17% van de intrinsieke waarde verreweg de belangrijkste positie binnen de holding. Saab neemt als derde positie eveneens een prominente plaats in en vertegenwoordigt 10% van de intrinsieke waarde. Beiden rapporteerden onlangs sterke cijfers.

Recordorders en AI-impuls bij grootste participatie

ABB profiteert optimaal van de energietransitie en de opmars van kunstmatige intelligentie. Het bedrijf zag de orderinstroom in het vierde kwartaal met 36% toenemen tot een recordniveau van USD 10,32 miljard. De omzet steeg met 13% naar USD 9,05 miljard en de operationele EBITA nam met 19% toe tot USD 1,58 miljard. Vooral de vraag naar elektrificatie van datacenters groeit explosief door de wereldwijde uitrol van AI-toepassingen. Deze specifieke divisie is inmiddels goed voor 9% van de totale groepsomzet en ABB werkt hierin samen met partners als Nvidia.

CEO Morten Wierod stelt dat geopolitieke onzekerheid de nieuwe norm is geworden, maar dat klanten desondanks blijven investeren in langetermijntrends zoals automatisering. Het management onderstreept het vertrouwen in de toekomst met een dividendverhoging naar CHF 0,94 en een nieuw aandeleninkoopprogramma ter waarde van maximaal USD 2 miljard. Voor 2026 mikt het concern op een vergelijkbare omzetgroei van 6% tot 9%. De markt reageerde positief op deze groeivooruitzichten, wat mede leidde tot een opwaardering naar koopadviezen door analisten. Het aandeel is in 2026 al met 12% gestegen.

Structurele wind in de rug voor defensiesector

De veranderende geopolitieke realiteit zorgt voor een aanhoudende en structurele vraag naar veiligheid en geavanceerde defensiesystemen. Saab beschikt over een duidelijk concurrentievoordeel in deze niche en rapporteerde over het volledige jaar 2024 een organische omzetgroei van 23,4%. Dit resultaat lag fors boven de eerdere verwachtingen van 15% tot 20%. In het vierde kwartaal bedroeg de organische groei zelfs 29,3% met een omzet van SEK 20,9 miljard. Beleggers erkennen de strategische waarde en het sterke momentum van het bedrijf. Dit vertrouwen vertaalt zich in een stevige koersstijging van 30% sinds de start van 2026.

Door onze positie in Investor AB profiteren wij indirect mee van de operationele kracht en de unieke concurrentiepositie van ABB en SAAB. Met de aanhoudende focus van bedrijven en overheden op langetermijninvesteringen in AI-infrastructuur en veiligheid heeft Investor AB met deze twee zwaargewichten in haar portefeuille goud in handen.

Investor AB is de handelsweek aan de beurs van Stockholm geëindigd op een koers van SEK per B-aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

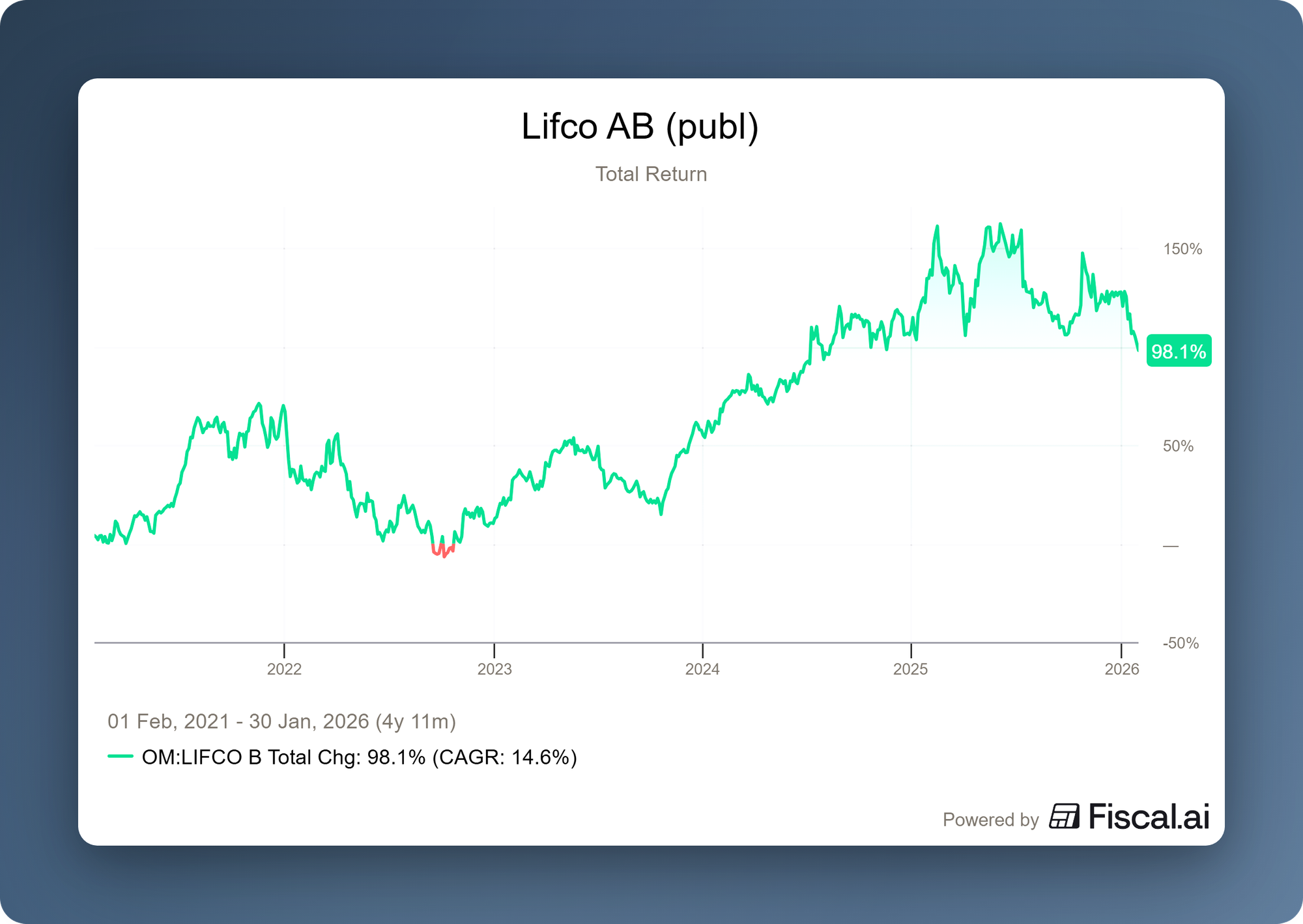

Lifco toont veerkracht en CEO vergroot belang aanzienlijk

De Zweedse seriële overnameholding Lifco (Stockholm: LIFCO-B) heeft met de cijfers over 2025 opnieuw de kracht van haar decentrale bedrijfsmodel bewezen. In een jaar dat gekenmerkt werd door wisselende marktomstandigheden, wist het bedrijf de omzet en winstgevendheid verder op te voeren, terwijl de kasstroom zelfs met dubbele cijfers groeide. Lifco blijft vasthouden aan de succesvolle strategie van het verwerven van winstgevende nichespelers met een duidelijk concurrentievoordeel en sterke kasstromen.

De focus van het management ligt primair op de groei van de vrije kasstroom per aandeel, wat gezien wordt als de ultieme maatstaf voor waardecreatie op de lange termijn. Sinds de beursgang in 2014 is de vrije kasstroom per aandeel gegroeid met een samengesteld jaarlijks groeipercentage (CAGR) van 22%. Deze kasstroom is beschikbaar om dividenden uit te keren en wordt aangewend om te blijven investeren in nieuwe acquisities. De operationele kasstroom nam in het vierde kwartaal met 22,8% toe tot SEK 2 miljard. Dit resultaat is mede te danken aan een strikte focus op werkkapitaalbeheer en de asset-light structuur van de onderneming.

Naast de kasstroomontwikkeling liet Lifco ook op het gebied van omzet en winstgevendheid groei zien. De omzet steeg in 2025 met 8,1% naar SEK 28,2 miljard. Deze toename werd gedreven door zowel organische groei als acquisities, waarbij de organische component 4,2% bedroeg. De operationele winst (EBITA) nam met 6,8% toe tot SEK 6,3 miljard, waarbij de marge met 22,4% op een hoog niveau bleef.

Divisie Systems Solutions was in het vierde kwartaal de absolute aanjager, terwijl Dental en Demolition & Tools hun defensieve kracht bewezen, ondanks forse valuta-tegenwind die de gerapporteerde groei drukte.

Strategische overname

Lifco blijft de gegenereerde kasstroom aanwenden voor gerichte overnames. In 2025 werden in totaal zestien bedrijven aan de groep toegevoegd. Vandaag kondigde het bedrijf de acquisitie aan van Ethoss Regeneration. Dit in het Verenigd Koninkrijk gevestigde bedrijf ontwikkelt en verkoopt geavanceerd synthetisch bottransplantaatmateriaal voor tandheelkundige implantologie. Ethoss realiseerde in 2024 een omzet van ongeveer GBP 4,3 miljoen.

CEO toont vertrouwen met aandeleninkoop

Een belangrijk signaal voor aandeelhouders is de aandeleninkoop van CEO Per Waldemarson. Uit de meldingen van insidertransacties blijkt dat hij tegelijkertijd met de rapportage van de cijfers een pakket van 50.000 aandelen Lifco heeft gekocht tegen een gemiddelde koers van SEK 300,60. Dit vertegenwoordigt een totale investering van circa SEK 15 miljoen. Dergelijke aankopen door het management bevestigen dat de belangen van de leidinggevenden parallel lopen met die van de aandeelhouders en getuigen van een groot vertrouwen in de langetermijnwaarde van het bedrijf. Insiders kunnen om allerlei redenen hun aandelen verkopen, maar kopen doorgaans slechts om één reden: ze beschouwen het bedrijf als aantrekkelijk gewaardeerd en verwachten dat de koers zal stijgen.

Lifco is de handelsweek aan de beurs van Stockholm geëindigd op een koers van SEK 306,20 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .