Familieholdings #50 - TerraVest en SpaceX: als een raket omhoog

De onderwerpen van deze week:

TerraVest boekte in een uitdagend boekjaar 2025 uitstekende resultaten met een omzetgroei van 50% en een stijging van de vrije kasstroom per aandeel met 18%. De groei werd aangejaagd door een recordbedrag aan acquisities, waaronder de recente uitbreiding in watermanagement via dochter Green Energy Services. De bewezen strategie van het aankopen en optimaliseren van familiebedrijven blijft waarde creëren en verlaagt effectieve aankoopmultiples aanzienlijk. Voor 2026 verschuift de focus naar de integratie van Entrans, herstel in de transportmarkt en het benutten van kansen binnen defensie en datacenters.

De potentiële waarderingssprong van SpaceX naar $1,5 biljoen fungeert als krachtige aanjager voor onze portefeuille, waarbij Alphabet's vroege belang kan exploderen tot ruim $100 miljard en strategische opties opent voor datacenters in de ruimte. Voor Scottish Mortgage vormt SpaceX reeds de grootste positie, die in dit scenario in waarde kan verdrievoudigen tot circa $4,5 miljard. Daarnaast profiteert Sofina mogelijk indirect mee via Sequoia Capital.

De Duitse investeringsholding MBB maakte deze week bekend dat het gebruik zal maken van de machtiging om eigen aandelen in te kopen. Het bestuur van de Duitse familieholding ziet op dit moment een aanzienlijke onderwaardering in de koers.

In Het Kort:

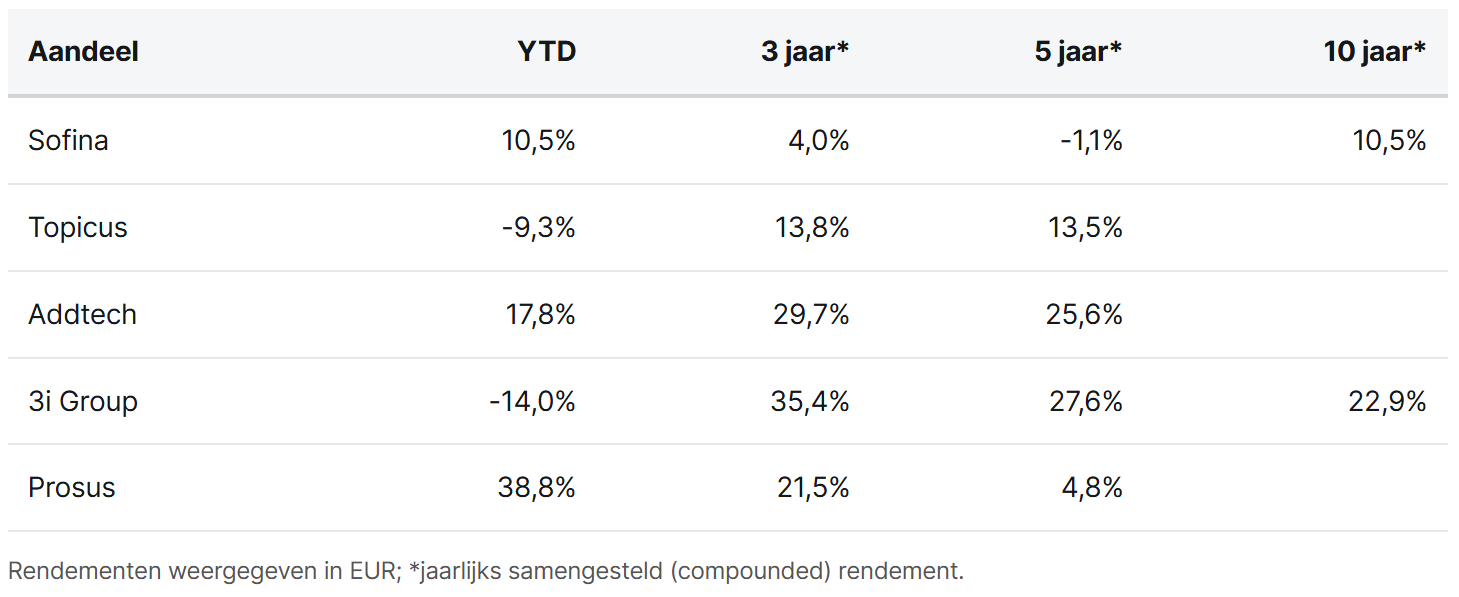

Sofina (Brussel: SOF) investeert in Qargo als onderdeel van een kapitaalronde van 33 miljoen dollar, samen met durfkapitaalfonds Balderton Capital. De Gentse ontwikkelaar van transportsoftware zag de terugkerende omzet in anderhalf jaar tijd vervijfvoudigen en gebruikt het nieuwe kapitaal voor verdere internationale expansie richting de Verenigde Staten.

Topicus (Toronto: TOI) betreedt de Roemeense markt met de overname van Sobis, een leverancier van softwareoplossingen voor lokale overheden en belastinginning. De acquisitie voegt missiekritische toepassingen toe aan de groep en vergroot de geografische aanwezigheid in Oost-Europa.

Addtech's (Stockholm: ADDT) Automation divisie neemt een belang van 80% in het Oostenrijkse Cubro Acronet GesmbH, een leverancier van oplossingen voor netwerkmonitoring en -beveiliging. Het bedrijf behaalt een jaaromzet van circa 15 miljoen euro met 37 medewerkers en wordt toegevoegd aan de business unit IT & Sensors. De transactie wordt naar verwachting begin januari 2026 afgerond.

3i Group (Londen: III) dochteronderneming Evernex, een wereldleider in onderhoudsdiensten voor datacenters, neemt het Marokkaanse Sunrise Technologies over ter versterking van zijn activiteiten in Noord-Afrika. Sunrise is gespecialiseerd in het onderhoud van complexe IBM-opslagsystemen en virtualisatietechnologie. De overname vergroot de technische capaciteit van Evernex’s servicecentrum in Casablanca.

Prosus (Amsterdam: PRX) deelneming Meesho heeft een beursnotering verkregen en is daarmee de eerste horizontale e-commerce marktplaats in India die publiek verhandelbaar wordt. Prosus blijft als grootaandeelhouder betrokken bij het platform, dat zich richt op de snelgroeiende Indiase massamarkt.

Sofina, Topicus, AddTech, 3i Group en Prosus worden momenteel aan de beurzen van Brussel, Toronto, Stockholm, Londen en Amsterdam verhandeld op koersen van respectievelijk EUR 238,20, CAD 121,99, SEK 334,40, GBP 31,28 en EUR 53,25 per aandeel.

Scottish Mortgage zegeviert in Clash der Conglomeraten

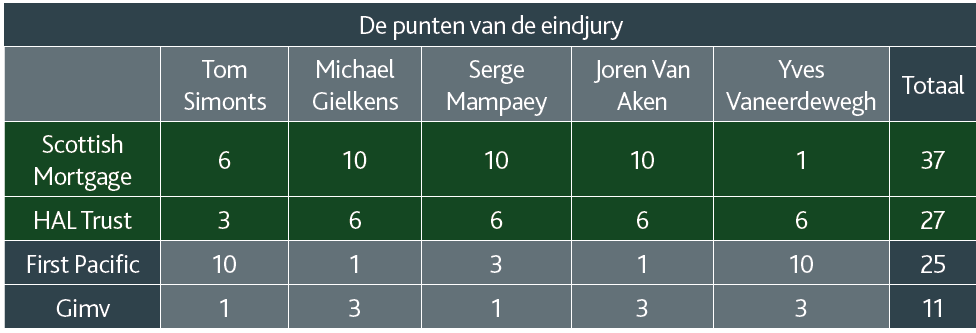

In de 276ste editie van Mister Market Magazine nam Tresor Capital partner Michael Gielkens deel aan het expertenpanel voor de jaarlijkse "Clash der Conglomeraten". In deze competitie, georganiseerd door Pierre Huylenbroeck, werden tien holdings uit verschillende landen tegen het licht gehouden. Na de voorrondes bleven vier finalisten over die werden beoordeeld door een vijfkoppige jury.

Naast Michael Gielkens bestond het panel uit Tom Simonts (KBC), Serge Mampaey (De Tijd), Joren Van Aken (Degroof Petercam) en Yves Vaneerdewegh (Selectum). Het doel was te bepalen welke holding de titel 'Beste Holding ter Wereld' mag overnemen van voorgaande winnaars zoals Constellation Software en Sofina.

De winnaar van deze editie is Scottish Mortgage Investment Trust geworden. Met een totaal van 37 punten bleef de Schotse trust de nummer twee, HAL Trust, ruim voor. Hieronder vindt u de volledige puntentelling van de eindjury:

In het magazine is de bijdrage van Gielkens ingekort, maar voor de relaties van Tresor Capital volgt hieronder de volledige en onbewerkte analyse van de finalisten en de favoriete afvallers.

De rangschikking van de vier finalisten

1) Scottish Mortgage

Dit is zonder twijfel de favoriet en een belangrijke positie in de Tresor Capital portefeuille. De holding kenmerkt zich door de focus op 'outliers', en de wetenschap dat slechts een fractie van alle bedrijven verantwoordelijk is voor alle waardecreatie op de beurs. Wat Scottish Mortgage daarbij uniek maakt, is de toegang tot de private markt. Waar veel beleggers beperkt zijn tot beursgenoteerde namen, biedt deze holding toegang tot bedrijven die nog niet publiek verhandelbaar zijn.

De portefeuille bestaat voor circa 30% uit dergelijke private bedrijven, waaronder ruimtevaartpionier SpaceX, ByteDance (het moederbedrijf achter TikTok), fintech-gigant Stripe en AI-uitdager Anthropic. Dit zijn bedrijven die de economie fundamenteel veranderen. Voor de lange termijn belegger is dit de manier om blootstelling te krijgen aan deze winnaars, die via de reguliere beurs niet te koop zijn.

Een uitgebreid verslag van de presentatie tijdens de recente relatiedag is overigens terug te lezen in onderstaand artikel.

2) HAL Trust

Bij de Rotterdamse holding van de familie Van der Vorm valt vooral de recente omslag in communicatie op. Na jaren van uiterst beknopte rapportages, rapporteert HAL nu opeens zeer uitgebreid en gedetailleerd. Die nieuwe openheid, gecombineerd met de recente slimme overnames van Boskalis en VolkerWessels, toont aan dat de holding weer volop in beweging is.

In het recente verleden zijn er wel eens missers geweest in sectoren waar ze minder kennis van hadden, maar zolang ze dicht bij hun 'circle of competence' blijven, is HAL erg interessant. Met de aanzienlijke liquiditeiten in kas heeft HAL de luxe om geduldig te wachten op kansen.

3) GIMV

De Vlaamse holding heeft de laatste jaren stappen gezet om de focus aan te scherpen. De intrede van de nieuwe grootaandeelhouder WorxInvest, ter vervanging van de Vlaamse overheid, heeft voor een frisse wind gezorgd. Zij hebben een nieuwe beloningsstructuur geïntroduceerd die eindelijk voor echte 'skin in the game' zorgt, en de focus verschuift naar grotere deals.

Hoewel Gimv hierdoor interessanter wordt, gaat de voorkeur in dit segment duidelijk uit naar Brederode en Sofina. Die hebben historisch gezien een sterker trackrecord in kapitaalallocatie, en bieden meer potentieel.

4) First Pacific

De in Hong Kong genoteerde holding biedt via Indofood een dominante positie in de Indonesische consumptiemarkt. Met First Pacific krijg je een interessante blootstelling aan emerging markets, maar de voorkeur gaat in dat geval veel sterker uit naar Prosus. First Pacific blijft een 'value play', die de pure compounder-kwaliteiten mist die bij een speler als Prosus wel terug te zien zijn.

De favorieten onder de afvallers

1) MBB

Deze Duitse holding is het schoolvoorbeeld van de kracht van de 'Mittelstand'. MBB blinkt uit in het aankopen en verbeteren van nichebedrijven, met een sterke focus op de energietransitie en cybersecurity. De oprichters tonen zich daarbij uiterst gedisciplineerd in kapitaalallocatie. Bij de huidige beurskoers wordt er geen rekenschap gegeven aan de potentie van dochter DTS, noch aan de optionaliteit van de goedgevulde kas waarmee een nieuwe Vorwerk gekocht kan worden.

2) 3i Group

De koers van 3i daalde recent flink nadat Action de verwachtingen licht miste. Dat lijkt een overtrokken reactie. De vertraging is specifiek beperkt tot Frankrijk, terwijl de omzet in de overige markten met ruim 22% gewoon door dendert. Het onderliggende groeimodel van Action blijft intact: het bedrijf opende dit jaar al 255 nieuwe winkels en verhoogde de ambitie zelfs naar 380 openingen voor het hele jaar.

3i bevestigde het onvoorwaardelijke vertrouwen in hun kroonjuweel door direct £755 miljoen extra in Action te investeren. Ook het management gaf een glashelder signaal: insiders, waaronder de CEO en partners, kochten recent voor zo'n 4 miljoen euro aan eigen aandelen bij. Een krachtiger teken van onderwaardering bestaat bijna niet.

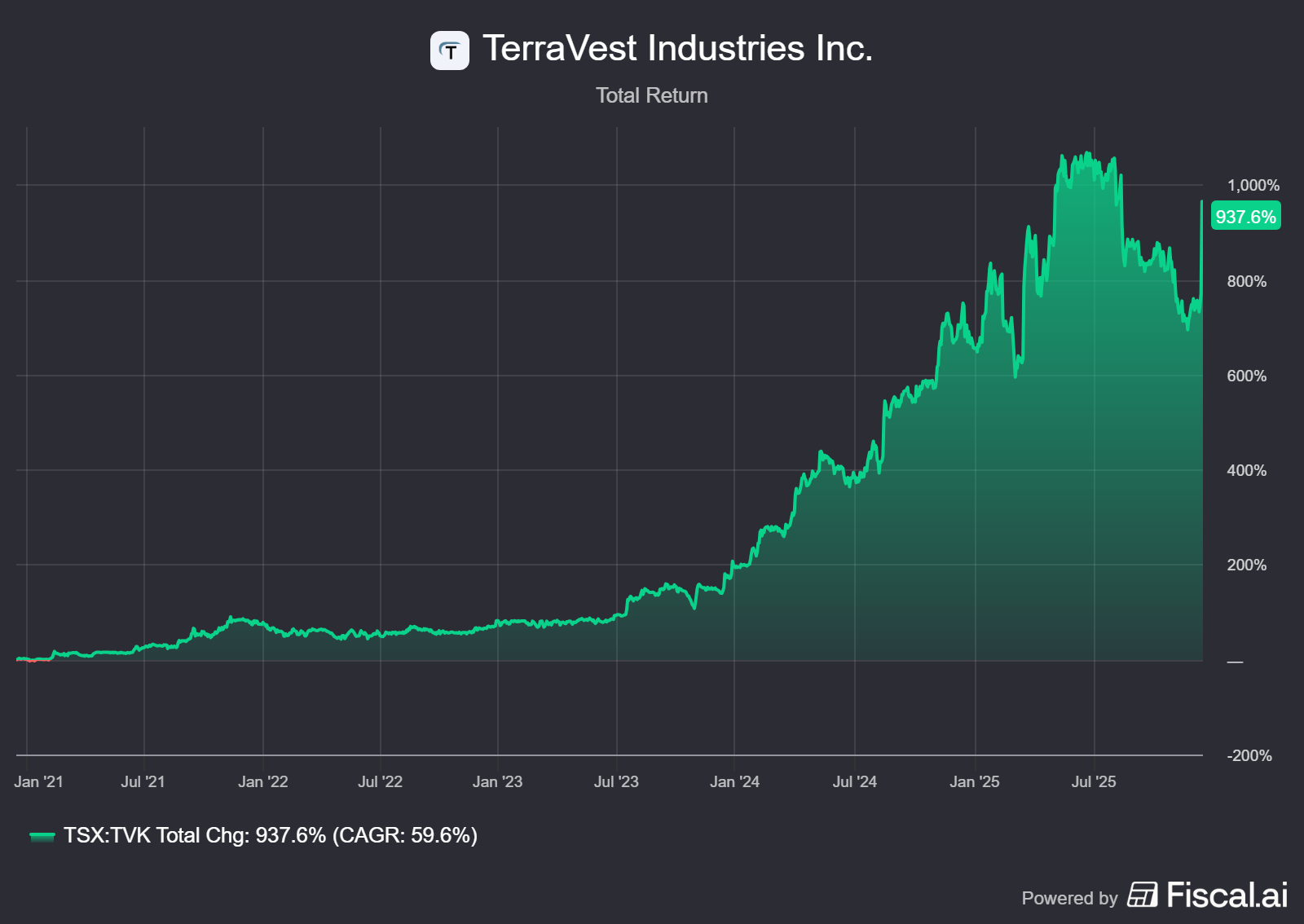

TerraVest verrast met sterke cijfers in moeilijk jaar

TerraVest (Toronto: TVK) publiceerde deze week de jaarcijfers over boekjaar 2025, een jaar dat werd gekenmerkt door verhoogde onzekerheid als gevolg van nieuwe handels- en tariefmaatregelen. Het management gaf aan dat recente tariefaankondigingen hebben geleid tot onzekerheid binnen de Noord-Amerikaanse maakindustrie, wat bij sommige activiteiten van TerraVest tijdelijk tot een lagere vraag heeft geleid. Tegelijkertijd benadrukt het bedrijf dat het merendeel van de portefeuille gericht is op binnenlandse markten, waardoor de potentiële impact van deze tarieven aanzienlijk wordt beperkt.

Ondanks deze uitdagende omstandigheden wist TerraVest de verwachtingen te overtreffen, wat zich direct vertaalde in een koersstijging van circa 25% in de twee dagen na de cijfers.

De cijfers:

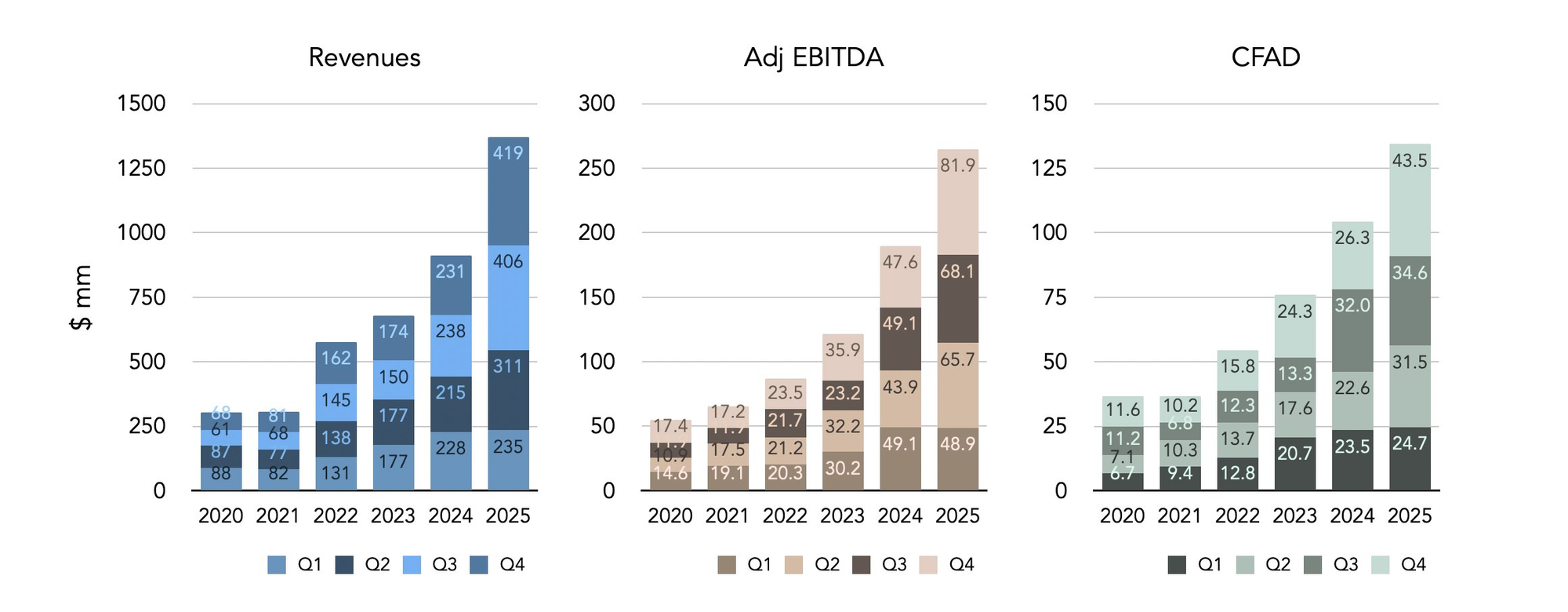

- Het fiscale jaar: omzet van $1,371 miljoen (+50%); aangepaste genormaliseerde winst $265 miljoen (+40%).

- Het laatste kwartaal: omzet van $419 miljoen (+81,4%); aangepaste genormaliseerde winst $81,9 miljoen (+72,1%).

Nog belangrijker dan de omzet en de winsten is de Cash Available for Distribution (CFAD), een maatstaf voor de kasstroom die beschikbaar is voor dividend en kapitaalallocatie. Dit is het kapitaal dat management kan gebruiken om te herinvesteren of uit te keren aan de aandeelhouders. Dit cijfer steeg eveneens naar recordhoogtes van $6,37 per aandeel voor het jaar een stijging van 18%.

De reden voor de groei

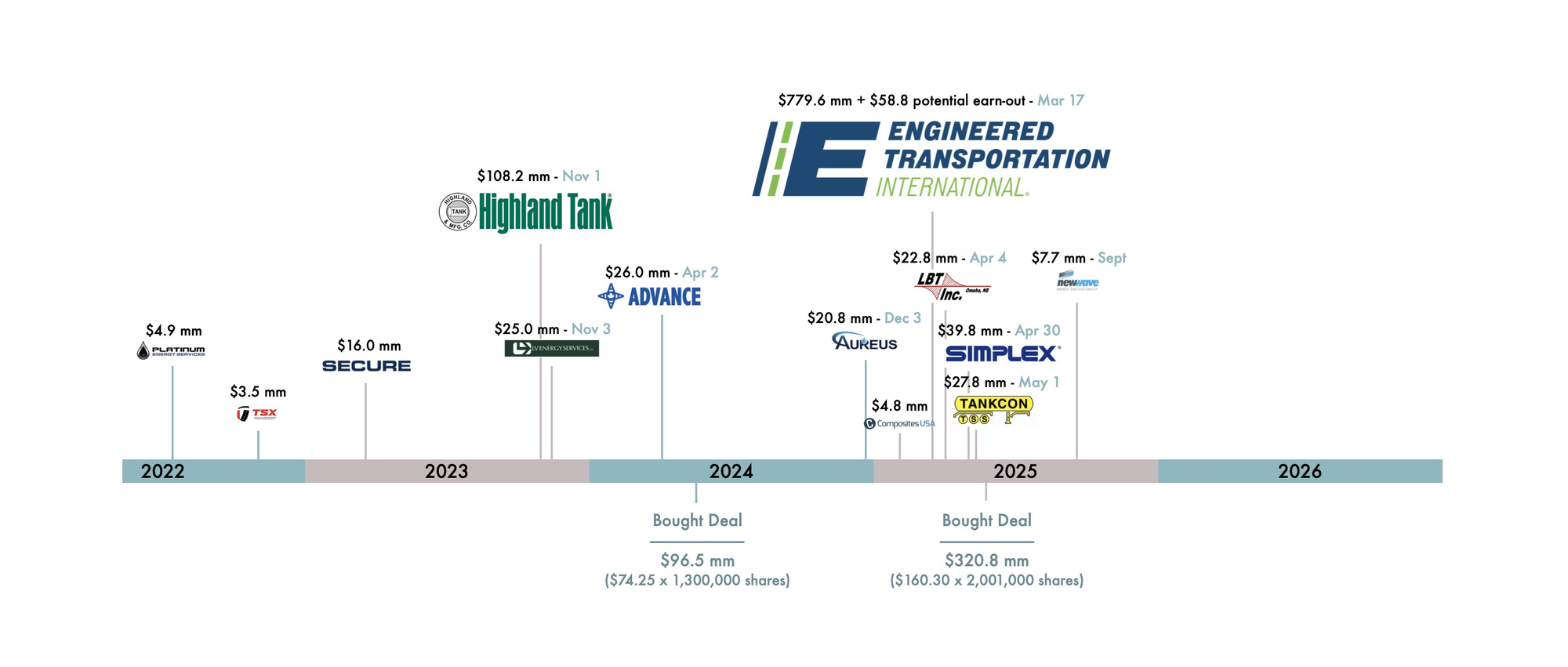

Hoewel TerraVest een organische groei van +7% wist te realiseren, kwam het grootste deel van de omzetgroei voort uit de uitzonderlijk actieve overnamestrategie van het afgelopen jaar. In totaal spendeerde het bedrijf in boekjaar 2025 een recordbedrag van $858 miljoen aan acquisities, bijna zes keer zoveel als in het voorgaande jaar. Deze forse stijging is vrijwel volledig toe te schrijven aan de grote overname van Entrans International, zoals ook zichtbaar is in de onderstaande afbeelding.

Het management kondigde daarnaast nog een nieuwe strategische acquisitie aan. In september 2025 sloot Green Energy Services Inc. (GES), een dochteronderneming waarin TerraVest een meerderheidsbelang heeft, een overeenkomst voor de overname van de Canadese activa van New Wave Energy Services Ltd. (“Wave”). Wave levert geïntegreerde wateroplossingen, waaronder in-field watermanagement, waterbehandeling, wateropslag en langeafstandstransport van water in Canada.

Deze activiteiten vallen binnen een relatief nieuwe, maar snel opkomende sector binnen de TerraVest-portefeuille. Tegelijkertijd sluiten ze inhoudelijk naadloos aan bij de bestaande competenties van het bedrijf: maatwerk-engineering, staalfabricage en het leveren van kritieke infrastructuur voor essentiële middelen. Water en waste-management delen bovendien veel kenmerken met TerraVest’s traditionele markten: sterk gefragmenteerd, lokaal georganiseerd, kapitaalintensief en structureel groeiend.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Waarom TerraVest juist sterker wordt door nieuwe verticals

Dat juist dit vermogen om nieuwe, aangrenzende sectoren te betreden één van TerraVest’s grootste krachten is, wordt duidelijk in een recent interview met Guy Gottfried. Gottfried is een in de VS gevestigde vermogensbeheerder en oprichter van Rational Investment Group, een fonds met een geconcentreerde langetermijnstrategie. Hij identificeerde TerraVest al zeer vroeg en bouwde in de loop der jaren een nauwe relatie op met het management.

Opvallend is dat Gottfried rond de periode 2010–2013 juist besloot zijn positie in TerraVest volledig te verkopen. De aanleiding was een strategische koerswijziging die volgens hem niet aansloot bij zijn oorspronkelijke verwachtingen. Enkele maanden later keerde het aandeel echter alweer terug in de portefeuille, ditmaal niet als kleine positie, maar uiteindelijk als de grootste positie in de geschiedenis van zijn fonds.

De reden voor die ommezwaai was zijn diepgaandere inzicht in TerraVest’s overnamestrategie. Gottfried concludeerde dat de markten waarop TerraVest zich richt bestaan uit honderden kleine, vaak door een familie gerunde bedrijven, waar overnames doorgaans plaatsvinden tegen multiples van circa 5× EBITDA. Door operationele verbeteringen en synergiën dalen deze multiples op post-synergie basis naar lage enkelcijferige niveaus.

Deze synergieën worden gerealiseerd via een combinatie van schaalvoordelen, operationele verbeteringen en prijsdiscipline. TerraVest verlaagt grondstofkosten, met name voor staal, door gecentraliseerde inkoop en schaalvoordelen. Tegelijkertijd worden productieprocessen verder geautomatiseerd om arbeidskosten te verlagen en capaciteit te verhogen. Onrendabele productlijnen en inefficiënte structuren worden afgebouwd, terwijl binnen de groep actief wordt gestuurd op kruisverkoop, internalisering van productie en het benutten van bestaande overcapaciteit.

Daarnaast speelt prijszetting een belangrijke rol. Waar eerdere, vaak familie-gerunde eigenaren terughoudend waren met prijsverhogingen, kan TerraVest dankzij een portefeuille-benadering consequenter prijsdiscipline afdwingen zonder marktaandeel te verliezen.

Deze aanpak stelt TerraVest in staat om acquisities die aanvankelijk worden gedaan tegen 5–7× EBITDA, terug te brengen naar een effectieve 2–3× EBITDA na het realiseren van synergiën. Juist deze kwaliteit, het combineren van kapitaaldiscipline, operationele executiekracht en schaal, maakt het bedrijf volgens Gottfried bij uitstek geschikt om ook nieuwe, kapitaalintensieve industriële sectoren, zoals water- en waste-management, succesvol te betreden. De toetreding tot deze nieuwe markt verschaft opnieuw toegang tot honderden kleine, vaak familiegerunde ondernemingen.

Eerder schreven we zelf ook een analyse over TerraVest, die u hieronder kunt lezen.

Wat te verwachten voor 2026?

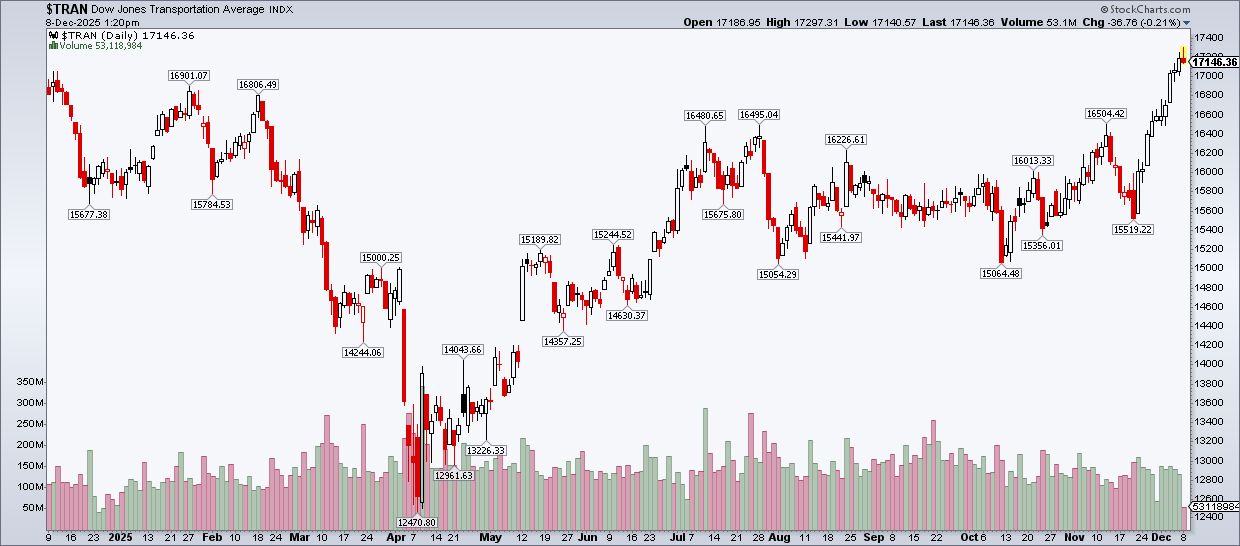

Herstel in de transportmarkt

2025 was een zwaar jaar voor de Amerikaanse truck- en transportsector, mede door tarieven en economische onzekerheid. Tegen het einde van het jaar zijn echter de eerste tekenen van herstel zichtbaar. De Dow Jones Transportation Average laat een duidelijke eindejaarsrally zien, wat historisch vaak wijst op een verbeterend cyclisch sentiment. Een potentiële katalysator voor deze divisie van TerraVest.

Defensie

Entrans is de grootste overname in de geschiedenis van TerraVest en zal daarmee een bepalende rol spelen in 2026. De prioriteit ligt op verdere operationele integratie, het realiseren van inkoop- en productie-synergiën en het benutten van TerraVest’s schaalvoordelen.

Daarnaast kijkt de markt nadrukkelijk uit naar de eerste defensie-gerelateerde contracten. Entrans beschikt over de technische capaciteiten en het productportfolio om defensie-eindmarkten te bedienen en sloot eerder dit jaar diverse interessante contracten met het Amerikaanse ministerie van defensie. Deze militaire orders worden in 2026 naar verwachting zichtbaar in de cijfers. Eventuele verdere contractaankondigingen in 2026 zouden niet alleen nieuwe omzet toevoegen, maar vooral de strategische positionering van TerraVest verbreden richting deze nieuwe, structurele groeimarkt verder verstevigen.

Datacenters

Het management wijst expliciet op sterke vraag vanuit datacenter-eindmarkten, zowel voor opslagtanks (Highland Tank) als voor load banks (Simplex). In deze markt is snelheid van levering momenteel belangrijker dan prijs, wat TerraVest in de kaart speelt. Om aan de hoge vraag te voldoen, heeft het bedrijf andere business units binnen Compressed Gas en Processing Equipment ingezet om extra capaciteit versneld te leveren. Naar verwachting zal deze blootstelling aan datacenterinfrastructuur in 2026 verder toenemen.

We verwachten 2026 daarmee niet als een jaar van nieuwe megadeals, maar juist als een periode waarin TerraVest de nadruk legt op verdere verticale uitbreiding binnen bestaande, recent aangeboorde markten en potentiële nieuwe markten.

TerraVest wordt momenteel aan de beurs van Toronto verhandeld op een koers van CAD 153,34 per aandeel.

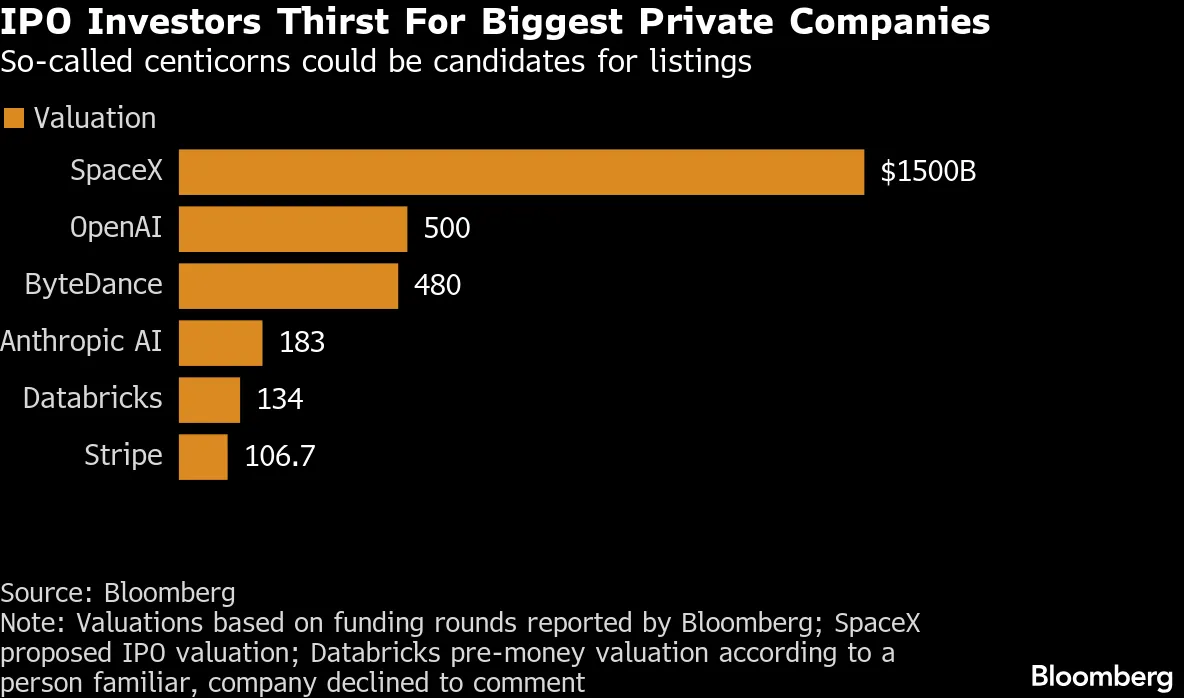

Onze portefeuille aan boord van de SpaceX-raket

SpaceX bereidt een interne aandelenverkoop voor die het bedrijf zou kunnen waarderen tot $800 miljard, waarmee het opnieuw de meest waardevolle private onderneming ter wereld zou worden. Parallel hieraan verkent het bedrijf een beursgang vanaf 2026, waarbij wordt gemikt op een waardering rond $1,5 biljoen. Daarmee zou SpaceX in één klap fors groter zijn dan het huidige meest waardevolle private technologiebedrijf, OpenAI.

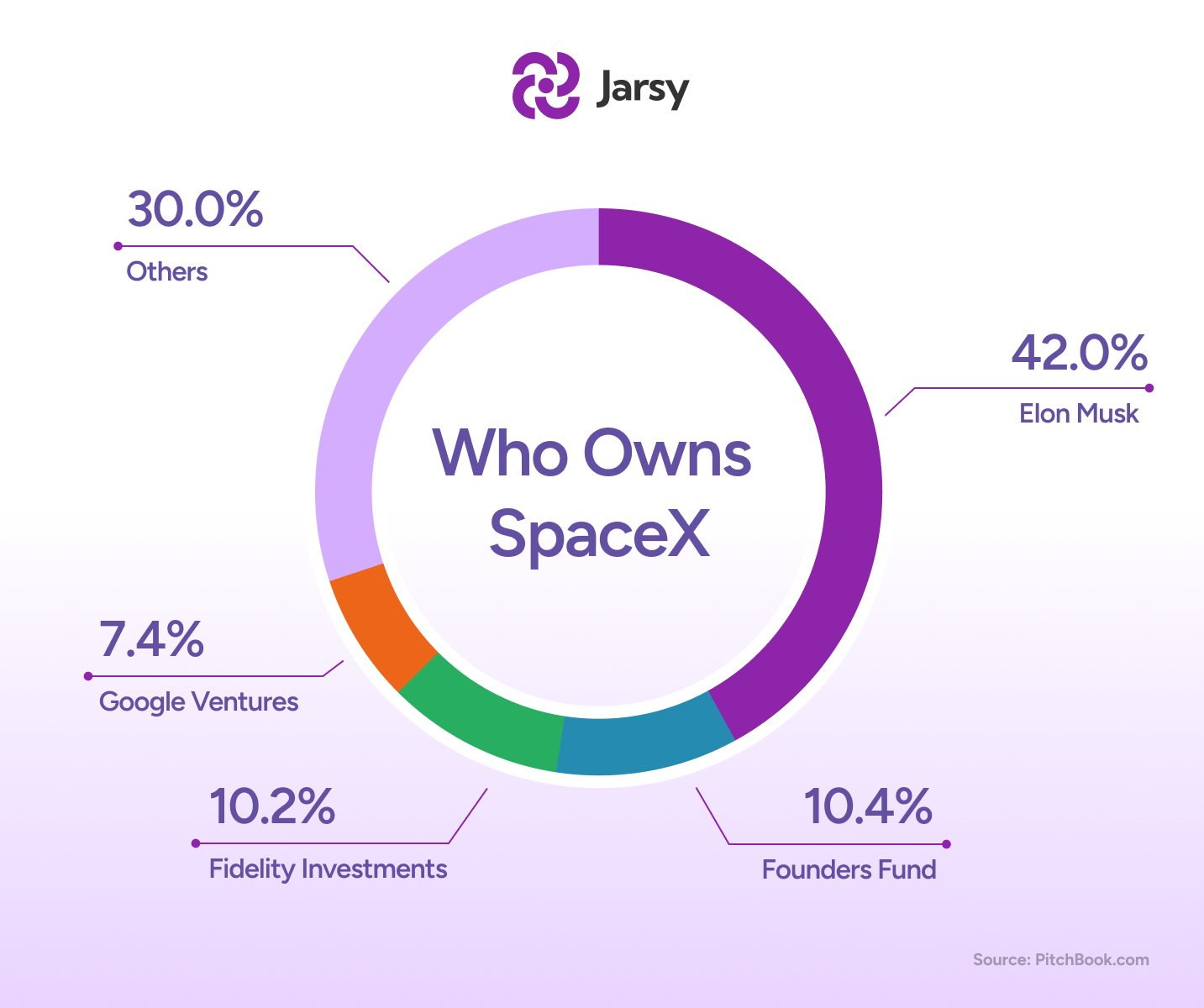

Bij een dergelijke waardering zal ook Elon Musk’s persoonlijke vermogenspositie als een raket omhoog schieten. Musk bezit naar schatting circa 42% van SpaceX, wat bij een waardering van $1,5 biljoen alleen al neerkomt op een belang van ongeveer $630 miljard. In combinatie met zijn bestaande belangen en bonussen, met name in Tesla, ontstaat daarmee een realistisch scenario waarin Musk uitgroeit tot ’s werelds eerste biljonair. Een begrip dat vandaag de dag nog niet eens bestaat, het zij dus een vermogen van USD 1,000 miljard!

Alphabet als aandeelhouder en toekomstige partner

Niet alleen SpaceX zelf, maar ook andere bedrijven liften mee op deze waarderingssprong. Zo ook bedrijven binnen onze portefeuille. Ruim tien jaar geleden investeerde Google namelijk circa $900 miljoen in SpaceX, goed voor een belang van ongeveer 7,4%. Na de meest recente secundaire aandelenverkoop (waardering van $800 miljard) vertegenwoordigt dat belang inmiddels een waarde van rond de $50 miljard; een rendement van grofweg 56x. Mocht SpaceX de geruchten waarmaken en doorstijgen naar een waardering van $1.500 miljard, dan vertegenwoordigt Alphabets belang een waarde van circa $111 miljard; een rendement van ongeveer 123× de oorspronkelijke investering.

Alphabet’s vroege inzet in SpaceX blijkt achteraf ook een strategische meesterzet. De grootste uitdaging waar Big Tech vandaag tegenaan loopt, is namelijk niet software of talent, maar energie. De explosieve groei van frontier AI-modellen vraagt om ongekende hoeveelheden stroom en koeling, wat wereldwijd leidt tot druk op elektriciteitsnetten, watertekorten en miljardeninvesteringen in fysieke infrastructuur.

“One of our moonshots is to one day have data centers in space where we can harness the sun’s energy, orders of magnitude more than what we can generate on Earth.”

De ruimte biedt een elegant antwoord op vrijwel alle structurele beperkingen van AI-infrastructuur:

- Onbeperkte zonne-energie, zonder atmosferische verliezen;

- Natuurlijke koeling, dankzij de extreme koude van de ruimte;

- Geen schaarse inputs zoals land, netcapaciteit of water.

Met Project Suncatcher bereidt Google zich voor om in 2027 de eerste testsatellieten te lanceren voor ruimtegebaseerde computing. Het lijkt vanzelfsprekend dat dit dan ook zal gebeuren in samenwerking met SpaceX.

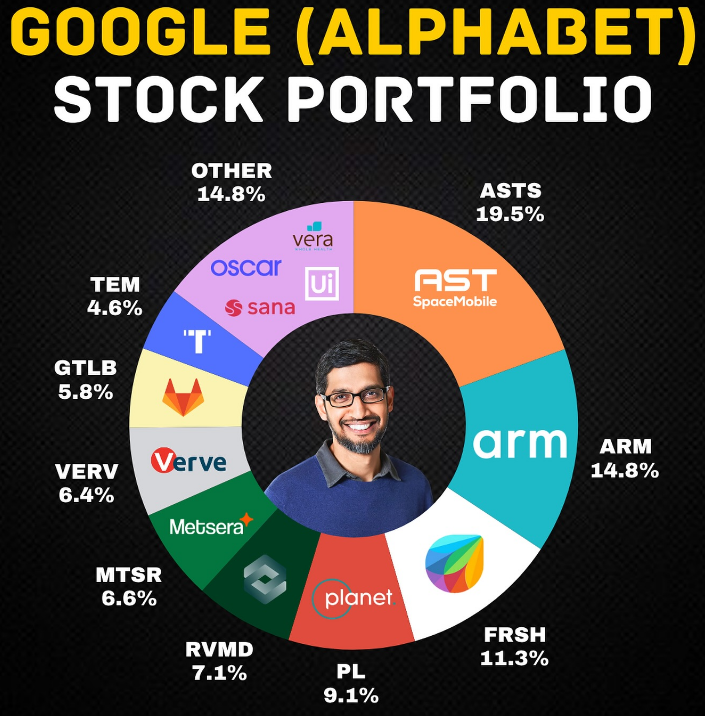

Naast het belang in SpaceX bezit Alphabet ook een belang van 3,28% in AST SpaceMobile, een beursgenoteerd bedrijf dat door de markt vaak wordt gezien als een kleinere, publieke tegenhanger van SpaceX op het gebied van satellietcommunicatie. Alphabet nam in 2024 deel aan een strategische financieringsronde tegen een waardering van circa $1 miljard. Sindsdien is de marktwaarde van AST SpaceMobile opgelopen tot ongeveer $31 miljard, wat neerkomt op een rendement van circa 31×. Het belang van Alphabet vertegenwoordigt daarmee momenteel een waarde van ongeveer $750 miljoen en behoort tot de grootste individuele beursgenoteerde aandelenposities binnen de portefeuille.

Met belangen in zowel SpaceX als AST SpaceMobile heeft Alphabet zich strategisch gepositioneerd in twee van de meest spraakmakende spelers binnen de nieuwe space-economie. Samen bieden deze posities niet alleen financieel opwaarts potentieel, maar vooral ook strategische optionaliteit richting een toekomst waarin datacenters en rekenkracht zich naar de ruimte verplaatsen en zich ontwikkelen van sciencefiction tot realiteit.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Scottish Mortgage's grootste positie

Een andere holding binnen onze portefeuille die profiteert is Scottish Mortgage Investment Trust. De Schotse investeringsholding heeft SpaceX momenteel op de balans staan tegen een waarde van ongeveer $1,6 miljard, waarmee het bedrijf de grootste individuele positie in de portefeuille vormt circa 8,2% van het totaalvermogen.

Aangezien SpaceX een private onderneming is, is de exacte waarderingsgrondslag die Scottish Mortgage hanteert niet publiek bekend. Het ligt echter voor de hand dat de positie wordt gewaardeerd op basis van de laatst gerapporteerde kapitaalronde, die eerder dit jaar een waardering rond $400 miljard impliceerde. Indien deze aanname klopt, vertegenwoordigt Scottish Mortgage een belang van ongeveer 0,3% in SpaceX. Bij de recent besproken interne waardering van $800 miljard zou dit belang oplopen tot circa $2,4 miljard. In het scenario van een toekomstige beursgang rond $1.500 miljard, zou de waarde zelfs kunnen stijgen naar ongeveer $4,5 miljard.

Wilt u meer lezen over de investering van Scottish Mortgage in SpaceX? Klik dan op onderstaande link.

Sofina's mogelijke blootstelling via Sequoia

Als laatste bestaat er nog een mogelijkheid dat de Belgische investeringsmaatschappij Sofina een indirect belang heeft. Het bedrijf participeert als limited partner in een breed scala aan private-equity- en venturecapitalfondsen, waaronder Sequoia Capital. Het is bekend dat Sequoia in 2021 deelnam aan een kapitaalronde van SpaceX, destijds tegen een waardering van ongeveer $74 miljard. Over de exacte omvang van het belang dat Sequoia daarbij verwierf, is echter geen publieke informatie beschikbaar.

Evenmin is publiek bekend of Sofina via haar participaties in Sequoia-fondsen daadwerkelijk exposure heeft naar SpaceX, noch hoe groot die eventuele blootstelling zou zijn. Daarmee blijft een indirect belang plausibel maar niet kwantificeerbaar.

MBB voegt daad bij het woord met nieuwe buyback

De Duitse investeringsholding MBB (Frankfurt: MBB) maakte deze week bekend dat het gebruik zal maken van de machtiging om eigen aandelen in te kopen. Het bestuur van de Duitse familieholding ziet op dit moment een aanzienlijke onderwaardering in de koers. Dit feit, gecombineerd met de sterke kapitaalpositie, wordt aangewend om waarde te creëren voor de aandeelhouders.

Het programma is van start gegaan op 11 december en loopt uiterlijk tot 14 april 2026. MBB is voornemens om voor maximaal EUR 22 miljoen aan eigen aandelen in te kopen via de beurs. Op het moment van de aankondiging stond de koers van MBB nog op EUR 189 per aandeel, maar sindsdien is de koers met zo'n 6% gestegen.

Het meest interessante aspect van dit programma is de prijslimiet die het bestuur heeft vastgesteld. Er mag worden ingekocht tot een prijs van EUR 222 per aandeel. Dit niveau kan worden gezien als een ondergrens voor wat het management beschouwt als de reële waarde van de onderneming. Zolang de koers onder dit niveau noteert, ziet MBB de inkoop van eigen aandelen als een aantrekkelijke allocatie van kapitaal.

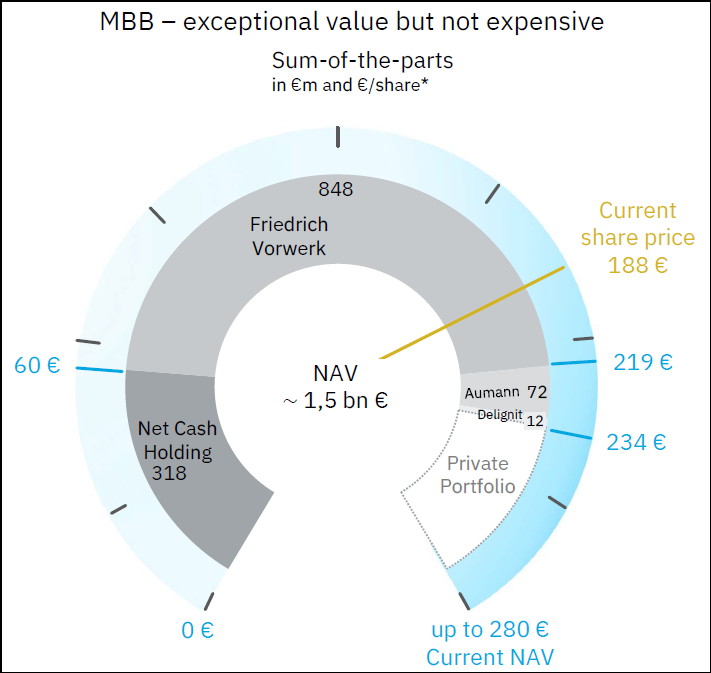

De door MBB genoemde onderwaardering komt niet uit de lucht vallen. Zoals we in onze nieuwsbrief van week 48 al uitgebreid bespraken, kijkt de markt met een te beperkte blik naar de holding. De focus van veel analisten en beleggers ligt primair op de beursgenoteerde dochter Friedrich Vorwerk, die profiteert van de energietransitie. Hoewel dit een groeiparel is, wordt de rest van de portefeuille onderbelicht.

Oprichter en CEO Christof Nesemeier verwees eerder naar dochteronderneming DTS als zijn "joker". Deze cybersecurity specialist fungeert binnen de holding als een tweede, krachtige groeimotor die door de markt nauwelijks op waarde wordt geschat. DTS laat indrukwekkende marges en groeicijfers zien die in de huidige beurskoers van MBB feitelijk 'gratis' worden meegeleverd.

In een recent interview gaf Nesemeier aan dat hij MBB als zeer aantrekkelijk gewaardeerd beschouwd, ondanks de stijging van meer dan 100% dit jaar. Verwijzend naar bovenstaande som-der-delengrafiek ziet Nesemeier de intrinsieke waarde rond de EUR 280 per aandeel. Als je de waarde van Vorwerk en de kaspositie aftrekt van de beurswaarde van MBB, kan worden gesteld dat de markt impliciet een veel te lage (of zelfs negatieve) waarde toekent aan DTS. Met de buyback wil MBB daar optimaal van profiteren.

MBB is de handelsweek geëindigd op een koers van EUR 200 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .