Familieholdings #51 - HEICO bewijst opnieuw waarom het een kwaliteits-compounder is

De onderwerpen van deze week:

Berkshire Hathaway herschikt zijn topteam in aanloop naar de formele overgang naar Greg Abel als CEO in 2026. Het vertrek van Todd Combs, die een sleutelrol speelde als investment manager en als turnaround-CEO bij GEICO, markeert een duidelijke fasewisseling: van analytische hervorming naar operationele stabiliteit, met Nancy Pierce als interne opvolger bij GEICO.

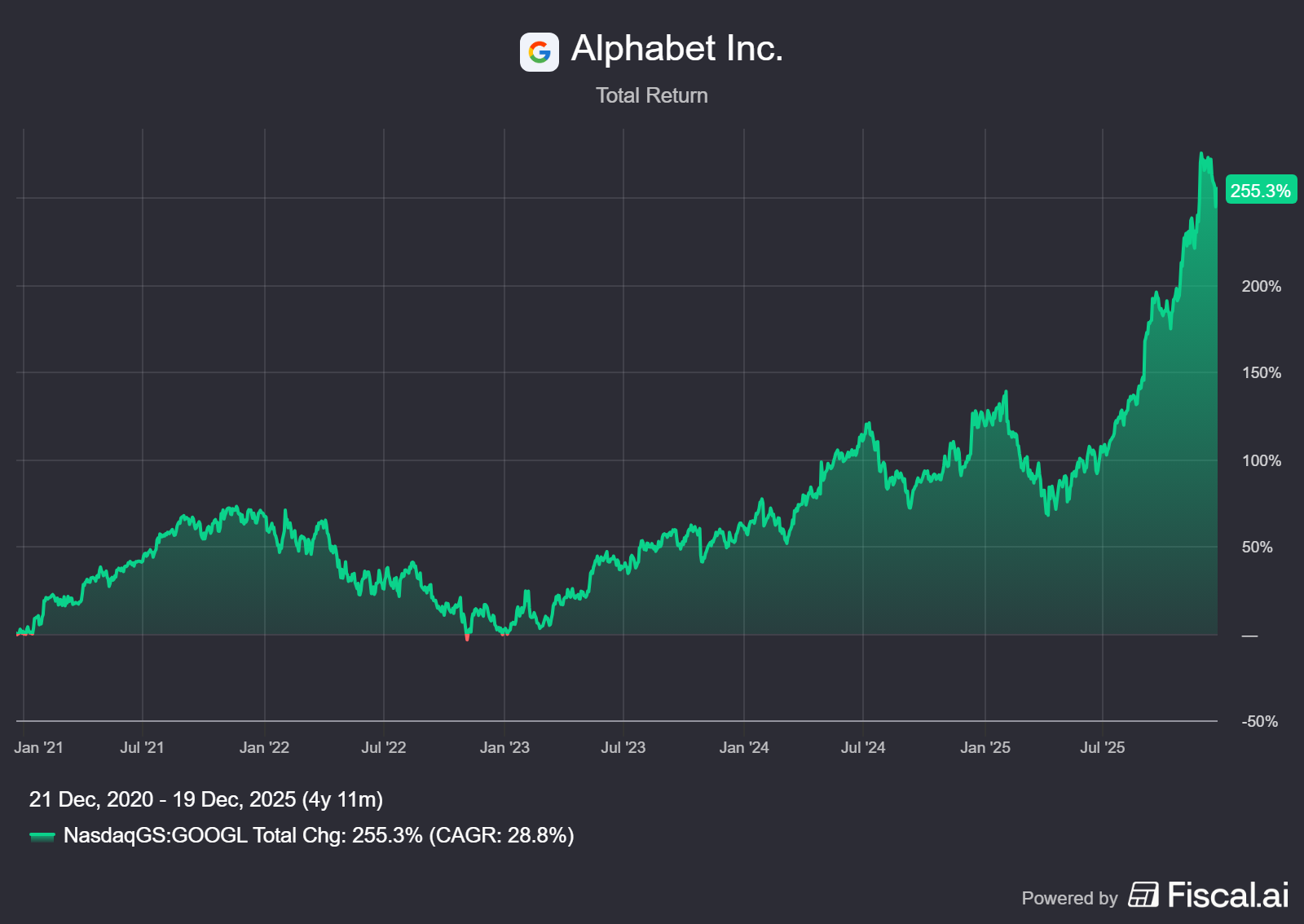

Alphabet profiteerde deze week opnieuw van herwaarderingen binnen zijn ecosysteem, wat ons doet speculeren over een hogere intrinsieke waarde van het bedrijf. Waymo voert gesprekken over een nieuwe financieringsronde tegen een waardering van circa USD 100 miljard, meer dan een verdubbeling ten opzichte van vorig jaar, gedreven door sterke groei in volledig autonome ritten en verdere internationale expansieplannen. Tegelijkertijd leidt de aangekondigde OpenAI-herwaardering naar circa USD 750 miljard tot vragen over de impliciete waarde van Gemini, dat door steeds meer partijen als technologisch toonaangevend wordt gezien en dankzij integratie met Apple wereldwijd snel wordt uitgerold.

In Het Kort:

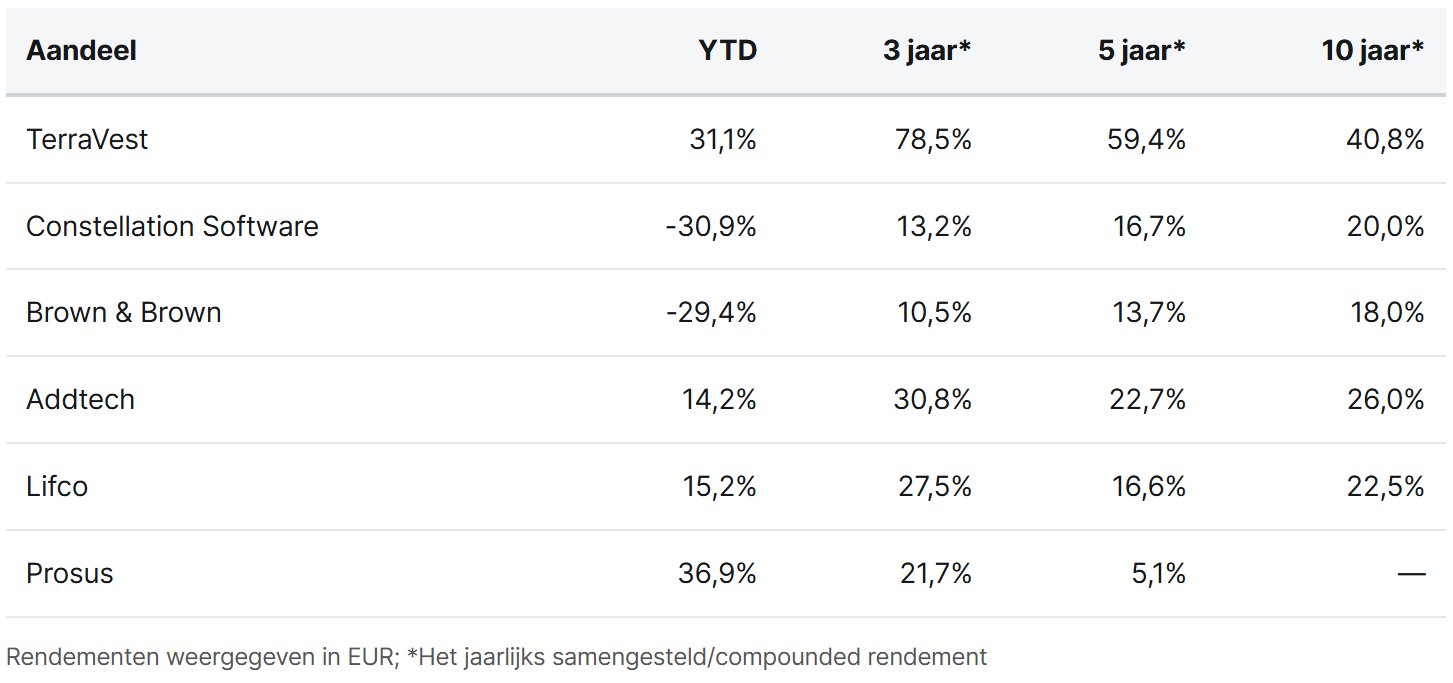

TerraVest (Toronto: TVK) zag deze week een eerste insider-aankoop van de nieuwe CFO Guillaume Cloutier, die sinds november in functie is. Hij kocht 800 aandelen tegen CAD 154,92 per stuk, een aankoop die plaatsvond ná de recente koersstijging van circa 30%.

Constellation Software (Toronto: CSU) rapporteerde ook nieuwe insider activity: recent ingetreden CEO Mark Miller kocht 1.520 extra aandelen, goed voor ongeveer USD 3,5 miljoen. Het is zijn tweede aankoop sinds september en volgt op de traditie van CSU-leiders die substantieel eigen kapitaal investeren.

Daarnaast deed dochterbedrijf Jonas een nieuwe acquisitie. Het nam het in Pennsylvania gevestigde Site Service Software over, een leverancier van software- en mobiele oplossingen voor bedrijven actief in liftservice, onderhoud, reparatie en inspecties.

Brown & Brown (New York: BRO) nam deze week de Campbell Agency over, een in 1991 opgericht bureau gespecialiseerd in workers’ compensation insurance. Oprichter Kevin Campbell en partner Kian Ostovar zullen zich aansluiten bij Brown & Brown’s kantoren.

Addtech (Stockholm: ADDT-B) breidde zijn activiteiten opnieuw uit met drie aanvullende acquisities. Binnen de Automation-divisie nam het bedrijf BCK Holland en Kramer & Duyvis over, twee Nederlandse producenten van interne transportsystemen voor onder meer de packaging- en food & beverage-industrie, goed voor EUR 8 miljoen omzet en 35 medewerkers. Daarnaast kocht Addtech het Noorse Purenviro AS, een specialist in oplossingen voor de verwerking van milieubelastende en geurhoudende gassen, met een omzet van circa NOK 55 miljoen en zeven medewerkers. Met deze transacties komt het totaal aantal Addtech-acquisities dit jaar op tien.

Lifco (Stockholm: LIFCO-B) breidde zijn Dental-divisie uit met de overname van het Duitse Karl Kaps GmbH & Co. KG, een nicheproducent van medische en dentale microscopen. Karl Kaps realiseerde in 2024 een omzet van circa EUR 10,1 miljoen en telt 33 werknemers. Het bedrijf wordt in het eerste kwartaal van 2026 geconsolideerd binnen Lifco’s Dental Business Area.

Prosus (Amsterdam: PRX) versnelde de afgelopen twee weken het inkoopprogramma voor eigen aandelen. Volgens CEO Fabricio Bloisi werd dit gefinancierd met opbrengsten uit eerdere desinvesteringen, een signaal van vertrouwen in de huidige waardering.

TerraVest, Constellation Software, Brown & Brown, Addtech, Lifco en Prosus worden momenteel aan de beurzen van Toronto, New York, Stockholm en Amsterdam verhandeld op koersen van respectievelijk CAD 162,23, CAD 3.343,60, USD 81,39, SEK 325,60, SEK 351,80 en EUR 53,54 per aandeel.

HEICO bevestigt zijn status als structurele compounder

We schreven vorig kwartaal al over de indrukwekkende kwartaalcijfers van HEICO (New York: HEI.A), die toen resulteerden in nieuwe recordhoogtes. Ook dit kwartaal, tevens het slot van het boekjaar, zet het bedrijf die lijn onverminderd voort. Opnieuw worden meerdere records aangescherpt en laten de resultaten weinig ruimte voor twijfel, operationeel blijft HEICO uitzonderlijk sterk presteren.

De compounding-machine draait gestaag door. Groei komt niet voort uit éénmalige meevallers, maar uit een consistent en reproduceerbaar model dat jaar na jaar waarde toevoegt. In onze eerdere deep dive gingen we dieper in op waarom wij verwachten dat HEICO deze prestaties ook op lange termijn kan blijven leveren. Centraal daarin staat een managementteam met een uitgesproken langetermijnfocus, dat kapitaal uiterst gedisciplineerd inzet en opereert in niches met structurele groeirugwinden.

Voor wie dieper wil begrijpen waarom HEICO volgens ons nog jarenlang waarde kan blijven creëren, verwijzen we hieronder naar onze eerdere analyse.

Sterke organische groei, marge-expansie en versnellende kasstroom

De gepresenteerde cijfers onderstrepen opnieuw waarom HEICO tot de meest consistente compounders binnen de industriële en aerospace-hoek behoort. In het vierde kwartaal steeg de omzet met 19%, waarbij het zwaartepunt duidelijk bij organische groei lag. Ongeveer 12 procentpunt van die groei kwam voort uit hogere volumes en structureel sterke eindmarkten, aangevuld met een bescheiden maar waardevolle bijdrage van recente acquisities.

Minstens zo relevant is de ontwikkeling aan de winstgevendheids- en kasstroomkant. De operationele marge verbeterde in één jaar tijd met circa 1,5 procentpunt naar 23,6%, een sterke prestatie voor een bedrijf dat al op een hoog niveau opereert en een duidelijk teken van schaalvoordelen. Groei gaat daarmee niet ten koste van efficiëntie, maar versterkt deze juist. Dat vertaalt zich rechtstreeks door in de cijfers: de EBITDA steeg met 26% en de operationele kasstroom zelfs met 44%, beide ruim boven de historische groeitrends van 17% en 19% respectievelijk.

Dat brengt ons bij het punt waar beleggers binnen deze sector doorgaans het meest kritisch naar kijken: schulden. HEICO opereert in een kapitaalintensieve industrie waar schulden eerder regel dan uitzondering zijn, maar de recente cijfers laten zien dat het bedrijf hier actief risico afbouwt. De verhouding tussen totale schuld en nettoresultaat verbeterde van 4,34x naar 3,14x, terwijl de net debt-to-EBITDA-ratio daalde van 2,06x naar circa 1,6x in één jaar tijd. Daarmee beschikt HEICO over aanzienlijk meer financiële flexibiliteit dan veel sectorgenoten. Ter vergelijking: een directe concurrent als TransDigm opereert structureel met een net debt-to-EBITDA van rond de 6x.

Recente overname en AI-positionering

Met zulke sterke cijfers is het weinig verrassend dat co-CEO’s Eric en Victor Mendelson opnieuw nadrukkelijk stilstaan bij de rol van cultuur, langetermijndenken en medewerkers binnen HEICO:

"We are beyond proud of HEICO's team, who generated our organic and acquired growth, by continuing our 35-year track record of exceptional performance. These results stem from hard work and actions taken over decades, not just the past year, and demonstrates the value creation of HEICO's long-term focus in everything we do."

In de afgelopen week kondigde het bedrijf nog een overname aan. Zo neemt dochteronderneming Wencor de activiteiten over van EthosEnergy Accessories & Components. Ethos is gespecialiseerd in de reparatie van motoronderdelen voor gasturbines, luchtvaart en defensie, en telt circa 175 medewerkers verspreid over drie locaties. Met deze overname verstevigt HEICO zijn positie binnen het snelgroeiende segment van industriële gasturbines, een markt die volgens het management structureel profiteert van de toenemende energievraag, onder meer gedreven door de uitrol van AI-infrastructuur. Dit positioneert het bedrijf in een langjarige groeimarkt die naar verwachting ook de komende jaren substantieel blijft investeren.

Dat HEICO hier niet vanaf nul exposure opbouwt, maar reeds actief is binnen deze eindmarkten, wordt zichtbaar in een recente overzichtsafbeelding van de grootste directe klanten. Naast de vertrouwde namen uit luchtvaart, defensie en ruimtevaart, zien we hier ook partijen als Samsung, Micron en Siemens. Dit zijn spelers die een centrale rol vervullen binnen halfgeleiders, industriële automatisering en datacenterinfrastructuur, essentiële bouwstenen van de huidige en toekomstige AI-economie.

Op deze manier ontstaat een indirecte, maar concrete blootstelling aan de verdere uitrol van AI-infrastructuur, zonder dat dit het karakter van HEICO’s kernactiviteiten fundamenteel verandert.

HEICO wordt momenteel aan de beurs van New York verhandeld op een koers van USD 253,09 per A-aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

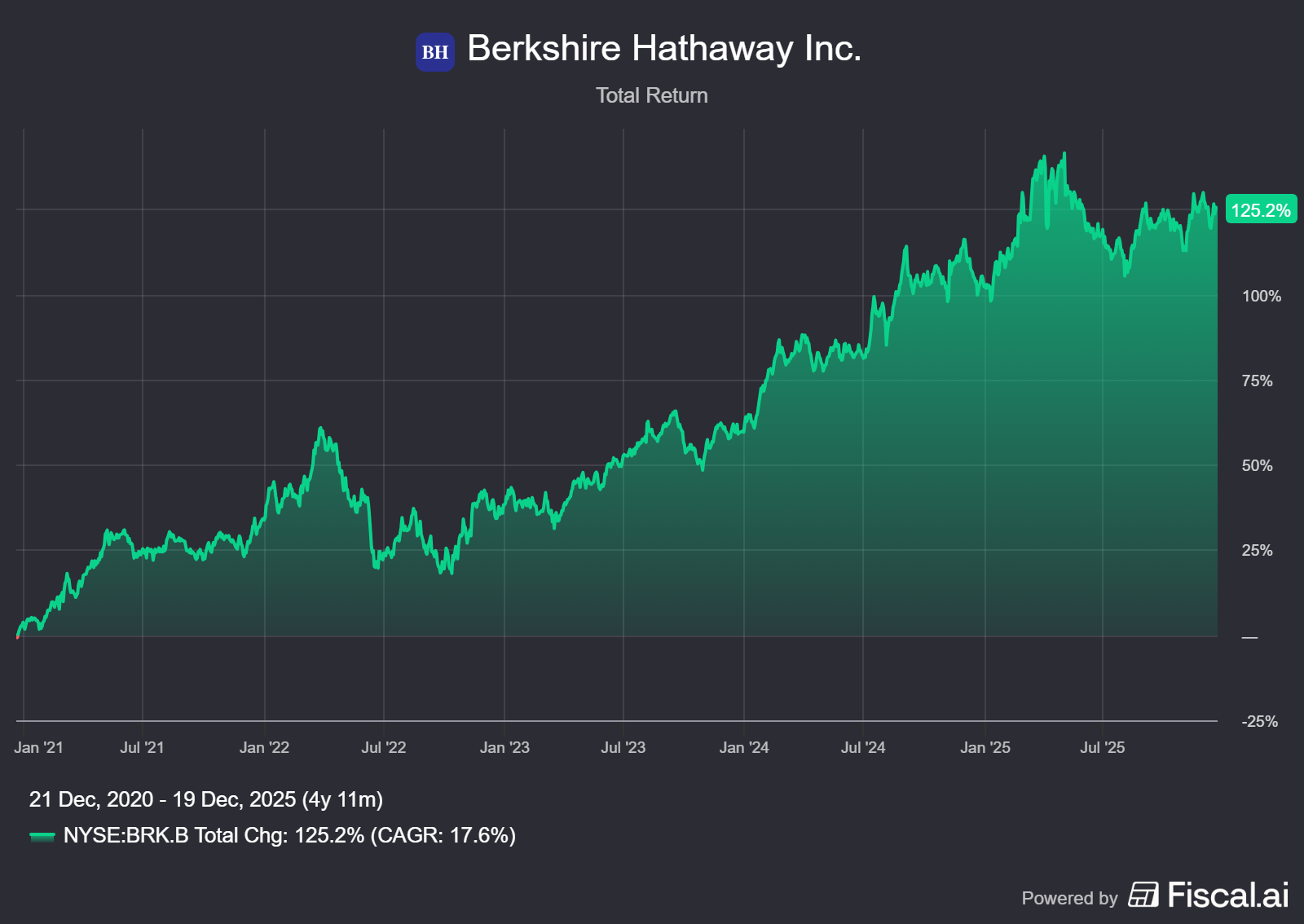

Berkshire herschikt het topteam richting Abel-tijdperk

Berkshire Hathaway (New York: BRK.B) maakte onlangs een reeks belangrijke benoemingen bekend, die zowel de verzekerings- als niet-verzekeringsactiviteiten herschikken terwijl de holding zich voorbereidt op de formele overgang naar Greg Abel als CEO per 1 januari 2026.

De meest opvallende verandering is het vertrek van Todd Combs. Hij was sinds 2010 een van Buffett’s investment managers en combineerde dat sinds 2020 met een operationele rol als CEO van GEICO. Berkshire bevestigt nu dat Combs vertrekt naar JPMorgan Chase, waar hij een senior investeringsrol krijgt onder Jamie Dimon.

Het vertrek van Todd Combs

Todd Combs werd in 2010 binnengehaald als investment manager en groeide uit tot één van de weinige mensen aan wie Warren Buffett structureel portefeuille-verantwoordelijkheid gaf. In 2020 kwam daar een atypische dubbelrol bovenop: Combs bleef actief als portefeuillemanager, maar werd tegelijkertijd CEO van GEICO.

Buffett benadrukte later dat Combs bij GEICO veel sterke mensen heeft aangetrokken en de organisatie inhoudelijk heeft verbreed. Onder zijn leiding werd GEICO geleidelijk hervormd van een traditionele, sterk kosten-gedreven verzekeraar naar een organisatie met meer nadruk op data, pricing discipline, technologie en lange-termijn underwritingkwaliteit. De focus verschoof daarbij van marktaandeel tegen vrijwel elke prijs naar structurele winstgevendheid in een steeds competitievere en inflatiegevoeliger autoverzekeringsmarkt.

Die strategische koerswijziging vond plaats tegen een bijzonder lastige achtergrond. In de periode 2021–2023 leed de Amerikaanse autoverzekeringssector zware verliezen, waardoor Combs voor een omvangrijke herstelopgave kwam te staan. Hij werd binnen Berkshire gezien als iemand die bereid was impopulaire maatregelen te nemen om GEICO weer winstgevend te krijgen. Dat vertaalde zich in een managementstijl die door insiders vaak werd omschreven als hard, technocratisch en weinig empathisch.

Op het Reddit-forum r/GEICO verschenen in die periode dan ook veel kritische reacties van gebruikers die zijn leiderschap negatief beoordeelden. Uitspraken als “I survived Combs” en verhalen over een verslechterde bedrijfscultuur, verhoogde werkdruk en sterk top-down management komen daar regelmatig terug. Tegelijkertijd is nuance geboden aangezien iedereen zich online als (ex-)medewerker kan presenteren. De anonimiteit maakt verificatie onmogelijk en negatieve ervaringen worden op dit soort platforms vaak disproportioneel gedeeld.

Mainstream media called Todd Combs "stellar" and said he was "snagged" by JPMorgan

— Edwin Dorsey (@StockJabber) December 14, 2025

His GEICO employees wrote:

"Is it too soon to sell 'I survived Combs' t-shirts?"

"This will be one of those rare moments when a whole company celebrates their CEO leaving" pic.twitter.com/xWnmXUgb0J

Juist tegen de achtergrond van deze gemengde nalatenschap is de keuze voor Nancy L. Pierce als nieuwe CEO veelzeggend. Waar Combs werd ingezet als analytische hervormer en turnaround-manager, kiest Berkshire nu bewust voor stabiliteit, operationele continuïteit en diepgaande interne kennis van het verzekeringsbedrijf.

Pierce werkt al sinds 1986 bij GEICO en bouwde haar volledige carrière binnen de organisatie op. Zij vervulde in de afgelopen decennia leidinggevende rollen in claims, underwriting, productontwikkeling en regionale operaties, en was recentelijk actief als Chief Operating Officer. Daarmee kent zij niet alleen de cijfers en processen, maar ook de cultuur, dynamiek en gevoeligheden binnen GEICO tot in detail.

Verrassende timing na opbouw Alphabet

Combs stond, samen met Ted Weschler, symbool voor Berkshire’s geleidelijke verbreding richting technologie, buiten Buffett’s klassieke comfortzone. Charlie Munger merkte ooit expliciet op dat Berkshire zonder de invloed van deze jongere generatie waarschijnlijk nooit in Apple zou hebben geïnvesteerd en daarmee zijn tot op heden best presterende belegging zou hebben gemist. Juist daarom voelt de timing van Combs’ vertrek opvallend. Recent kregen beleggers juist de indruk dat de interne investment managers meer ruimte zouden krijgen om opportunistisch te alloceren naar nieuwe sectoren, mede door de recente opbouw van een positie in Alphabet. Die investering werd in de markt breed geïnterpreteerd als een beslissing die primair vanuit het investment team kwam, en niet vanuit Buffett zelf.

Overige veranderingen in de structuur

Naast het vertrek van Todd Combs kondigde Berkshire Hathaway meerdere extra benoemingen aan die samen een duidelijk patroon laten zien. Als eerste kondige het bedrijf aan dat Berkshire Hathaway veteraan en CFO Marc Hamburg per juni 2027 met pensioen zal gaan. Hamburg was sinds 1992 actief in die rol en al meer dan 40 jaar actief binnen het bedrijf. De opvolger is Charles Chang, momenteel CFO van Berkshire Hathaway Energy. Chang zal aantreden per juni 2026. Een overgangsperiode van een jaar wijst op een bewuste, risicomijdende overdracht van financiële verantwoordelijkheid.

Daarnaast benoemt Berkshire voor het eerst in zijn geschiedenis een interne General Counsel. Michael O’Sullivan, afkomstig van Snap en daarvoor partner bij Munger, Tolles & Olson, start per januari 2026 in Omaha. Deze stap wordt door waarnemers gezien als een logische professionalisering van een organisatie die steeds complexer wordt, zowel juridisch als regulatorisch.

Beleggers, waaronder Christopher Bloomstran op X, wijzen erop dat deze wijzigingen samen geen breuk vormen met het Berkshire-DNA, maar wel een duidelijke verschuiving markeren: van een extreem lean, door Buffett gedomineerd model naar een meer gestructureerd topteam rond Abel. De autonomie van dochterbedrijven blijft intact, maar de centrale organisatie krijgt meer formele slagkracht.

Berkshire Hathaway wordt momenteel aan de beurs van New York verhandeld op een koers van USD 501,90 per B-aandeel.

Herwaarderingen verhogen de intrinsieke waarde van Alphabet

Vorige week schreven we over de herwaardering van SpaceX en hoe Alphabet (New York: GOOGL) en andere holdings als aandeelhouder van het ruimtevaartbedrijf daarvan profiteren:

Deze week vonden opnieuw twee herwaarderingen plaats binnen en rondom Alphabet, die analisten opnieuw aan het denken zetten over de actuele intrinsieke waarde van het bedrijf.

Waymo stijgt in waarde, maar hoe duurzaam is die voorsprong?

Waymo, de dochter van Alphabet voor autonoom rijden, is in gesprek met investeerders over een nieuwe kapitaalronde die het bedrijf waardeert op circa USD 100 miljard. Volgens zowel The Information als Bloomberg zou het om een financieringsronde van meerdere miljarden dollars gaan, mogelijk zelfs meer dan USD 10–15 miljard, met Alphabet zelf als leidende partij. Daarmee zou Waymo in korte tijd meer dan verdubbelen ten opzichte van de vorige externe waardering van USD 45 miljard in september. De transactie wordt naar verwachting begin 2026 afgerond.

Die hogere waardering komt niet uit de lucht vallen. Waymo is momenteel de enige partij in de VS die op schaal betaalde robotaxi-diensten aanbiedt zonder safety driver of begeleider in de auto. Het bedrijf beschikt over een vloot van ruim 2.500 voertuigen en bereikte dit voorjaar een belangrijk kantelpunt: meer dan 1 miljoen volledig autonome ritten per maand, goed voor 14 miljoen ritten dit jaar, een verdrievoudiging ten opzichte van 2024. In operationele termen gaat het inmiddels om 3,8 miljoen rij-uren, met volgens Waymo een factor 10 lagere ongevalsfrequentie en een vermeden uitstoot van 18 miljoen kilogram CO₂. De groeiplannen zijn eveneens concreet: in 2026 wil Waymo uitbreiden naar 20 extra steden, waaronder Tokio en Londen, en het aantal luchthavens verder vergroten naast San Francisco, San Jose en Miami.

Hoewel de recente herwaardering van Waymo het vertrouwen in de commerciële doorbraak van autonome mobiliteit onderstreept, blijft het nog verre van duidelijk hoe de winstgevendheid en daarmee de intrinsieke waarde van Waymo zich op langere termijn zullen ontwikkelen. De kern van die onzekerheid ligt bij de marges per rit en de kapitaalintensiteit van het model.

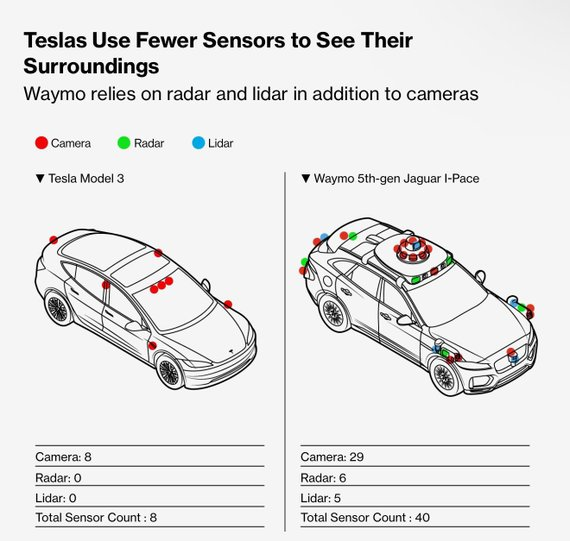

Waymo hanteert een fundamenteel andere technologische benadering dan veel concurrenten. Waar Tesla inzet op een camera-only strategie, werkt Waymo met een redundante sensorstack van camera’s, radar en lidar, aangevuld met zeer gedetailleerde HD-kaarten per stad. Die aanpak verhoogt de operationele betrouwbaarheid in complexe stedelijke omgevingen en verklaart waarom Waymo vandaag al volledig chauffeurloze robotaxi-diensten aanbiedt in meerdere steden.

Tegelijkertijd leidt deze keuze tot aanzienlijk hogere hardwarekosten. De productiekosten van een Waymo-robotaxi worden geschat op circa USD 100.000 tot 150.000 per voertuig, tegenover ongeveer USD 25.000 voor een Tesla Model 3. Dit verschil onderstreept het spanningsveld in het verdienmodel: operationele voorsprong versus schaalbaarheid en kostenstructuur.

Voor de korte termijn heeft Waymo duidelijk momentum. Het bedrijf beschikt over vergunningen, operationele ervaring en genereert al omzet. Op middellange termijn wordt de waarderingsvraag echter complexer. Concurrenten, met name Tesla, bouwen via bestaande voertuigen op grote schaal rijdata op die bedoeld is voor toekomstige robotaxi-toepassingen. Dat kan op termijn leiden tot lagere kosten per mile en hogere prijsdruk in de markt.

Elon Musk laat in ieder geval weinig twijfel bestaan over wie volgens hem de langetermijnwinnaar zal zijn:

Waymo never really had a chance against Tesla. This will be obvious in hindsight.

— Elon Musk (@elonmusk) December 10, 2025

OpenAI-herwaardering als referentie voor de waarde van Gemini

Deze week kwam het nieuws naar buiten dat OpenAI in gesprek is met investeerders over een nieuwe kapitaalronde tegen een waardering van circa USD 750 miljard. Indien gerealiseerd zou dit een forse stap hoger zijn ten opzichte van de eerdere waardering van circa USD 500 miljard in oktober en OpenAI positioneren als een van de meest waardevolle private technologiebedrijven ter wereld.

De voorgestelde herwaardering onderstreept de aanhoudende kapitaalhonger binnen de AI-sector, maar roept tegelijkertijd fundamentele vragen op. Hoewel ChatGPT nog altijd het grootste marktaandeel heeft binnen large language models, wordt het concurrentielandschap snel dynamischer. Gemini, het AI-model van Alphabet, wint zichtbaar terrein en wordt door steeds meer partijen in de markt aangemerkt als technologisch toonaangevend. Strategische samenwerkingen, waaronder de integratie binnen het Apple-ecosysteem, vergroten bovendien de distributie en het gebruik van Gemini aanzienlijk.

Tegen die achtergrond verschuift de focus van OpenAI’s waardering bij ons automatisch naar de vraag wat Gemini zelf economisch waard zou kunnen zijn. Die exercitie blijft per definitie een schatting, aangezien Gemini geen afzonderlijke entiteit is en diep verweven zit in Alphabet’s bredere product- en infrastructuurstack. Niettemin is duidelijk dat de impliciete waarde van Gemini binnen de som-der-delen van Alphabet steeds minder te negeren valt.

Alphabet wordt momenteel aan de beurs van New York verhandeld op een koers van USD 305,24 per A-aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .