Familieholdings #6 - De uiteenlopende lessen in kapitaalallocatie van Google en Markel

De onderwerpen van deze week:

Addtech rapporteerde een derde kwartaal waarin de omzetgroei beperkt bleef, maar de operationele kwaliteit juist verder op de voorgrond trad. De EBITA-marge steeg naar 15,6%, gedreven door uitzonderlijk sterke projectmixen binnen Energy en Industrial Solutions. Ondanks de uitdagende Zweedse macro-omgeving bevestigt de orderinstroom dat de onderliggende vraag robuust blijft. Met acht overnames dit jaar en de recente acquisitie van RAMME Electric Machines onderstreept Addtech opnieuw waarom het behoort tot Europa’s meest kwalitatieve industriële serial acquirers.

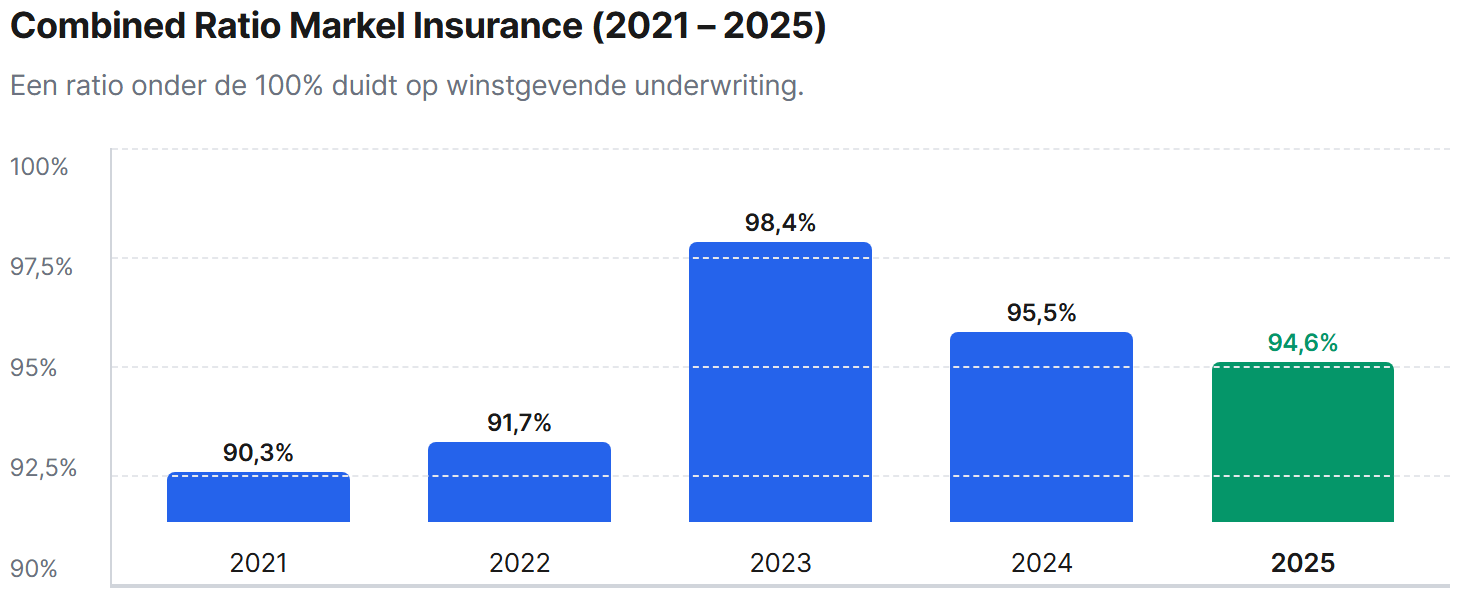

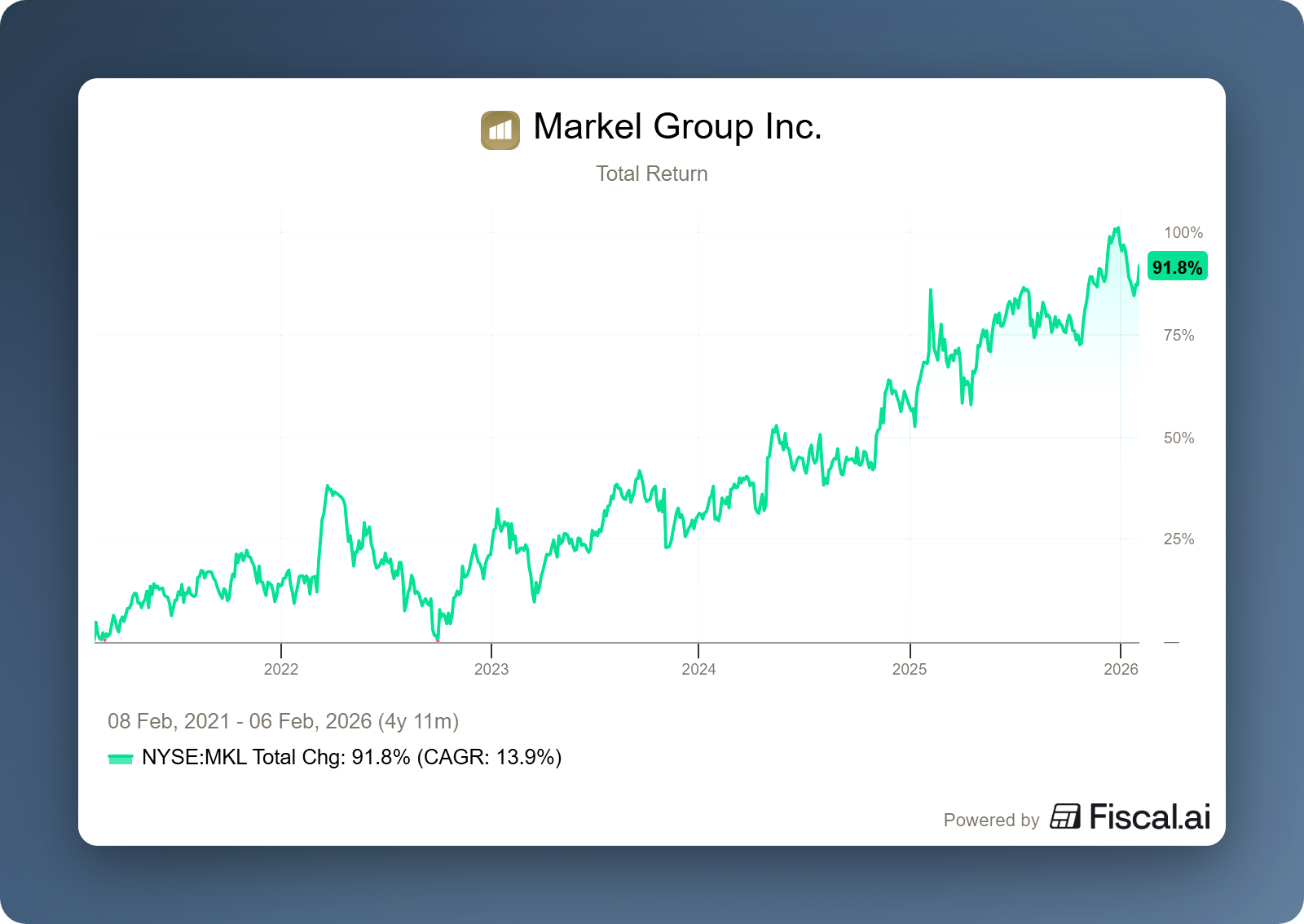

Markel Group presenteerde een sterk vierde kwartaal, gedreven door een duidelijke normalisatie in de underwriting: de combined ratio daalde naar 94,6%, waarmee Markel terug lijkt te keren naar de structureel winstgevende niveaus van eerdere jaren. CEO Tom Gayner benadrukte opnieuw dat ondanks wisselende jaarresultaten de aandelenportefeuille over langere periodes consistente double-digit rendementen blijft genereren. Vooruitkijkend naar 2026 kiest Markel bewust voor kwaliteit boven groei, met een verwachte daling in gerapporteerde premies door de exit uit herverzekering en de herstructurering van het Hagerty-model. De doelstelling blijft een combined ratio in de lage 90’s, gesteund door prijsdiscipline en selectiviteit.

In Het Kort:

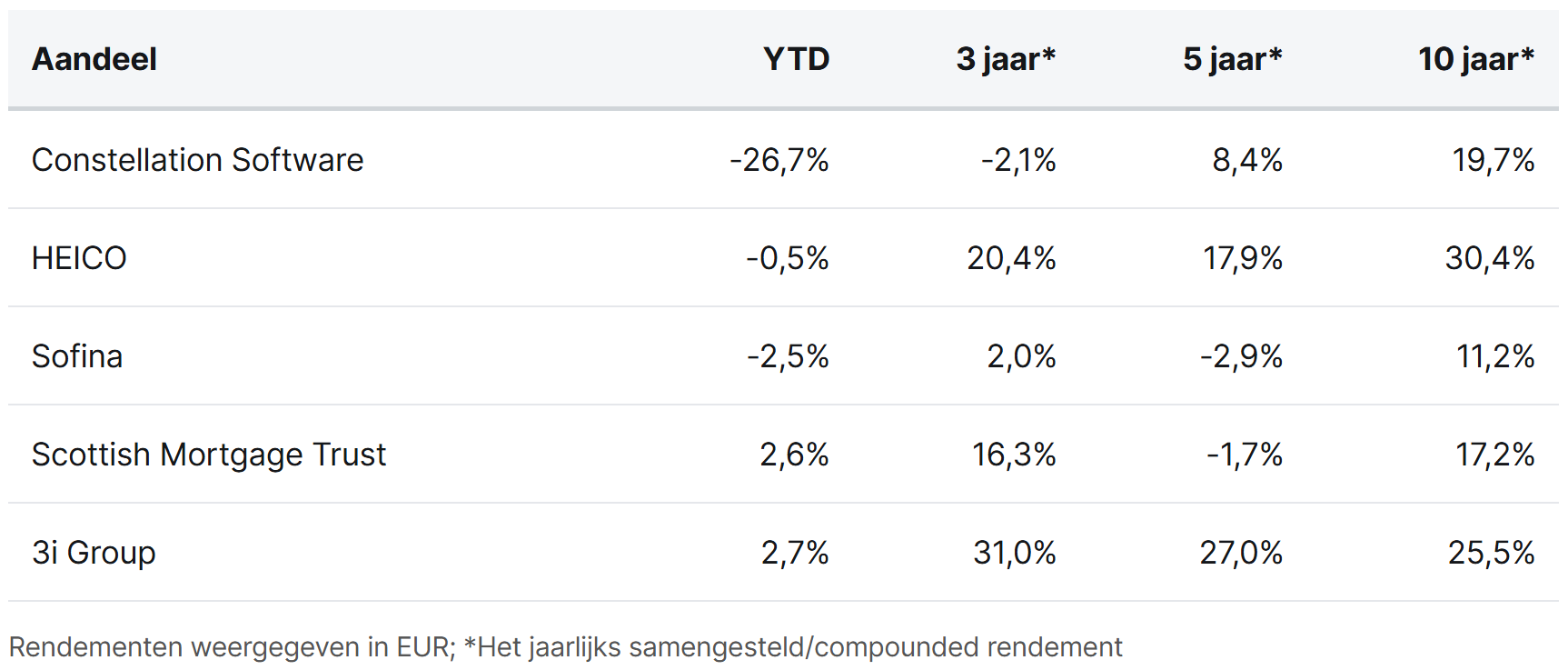

Constellation Software (Toronto: CSU) is de maand februari sterk begonnen met vijf overnames. De grootste acquisitie betreft het Schotse Zonal, dat met circa 730 werknemers software levert aan de horecasector. Ook het Amerikaanse Symplicity en het Nederlandse WinCar werden aan de portefeuille toegevoegd. Daarnaast werden softwareonderdelen overgenomen van RE/MAX en volgde in Brazilië de acquisitie van Onegreen.

Heico (New York: HEI.A) heeft het bedrijf EthosEnergy overgenomen, een toonaangevende speler in de reparatie van motoronderdelen voor de luchtvaart en defensie. Met 175 werknemers en locaties in de Verenigde Staten en Schotland versterkt deze acquisitie Heico's concurrentievoordeel in de markt voor industriële gasturbines.

Sofina (Brussel: SOF) vergroot zijn belang in The Whole Truth middels een nieuwe investering van USD 21 miljoen. De holding leidt hiermee de kapitaalronde, waardoor het eigendom in de Indiase producent van gezonde voeding verdubbelt naar 9,3%. Het bedrijf, dat onder andere proteïnerepen en muesli verkoopt, wordt bij deze transactie gewaardeerd op USD 400 miljoen.

SpaceX, de belangrijkste positie van Scottish Mortgage Trust (Londen: SMT), wordt mede-eigenaar van een nieuw AI bedrijf. Elon Musk fuseert SpaceX namelijk met xAI tot een nieuw concern dat mikt op de grootste beursgang ooit met een waardering van USD 1.500 miljard. De focus ligt op het realiseren van AI-datacentra in de ruimte, die draaien op zonne-energie om zo de energielimieten op aarde te omzeilen.

Simon Borrows, de CEO van 3i Group (Londen: III), heeft zijn belang in de holding verder uitgebreid met de aankoop GBP 1 miljoen. Dat volgt op een identieke aankoop in november vorig jaar en onderschrijft zowel het vertrouwen van de CEO in zijn bedrijf als de nog steeds aantrekkelijke waardering waartegen de holding noteert.

Constellation Software, Heico, Sofina, Scottish Mortgage Trust en 3i Group worden momenteel aan de beurzen van Toronto, New York, Brussel en Londen verhandeld op koersen van respectievelijk CAD 2.406,10, USD 251,37 (A-aandeel), EUR 241,00, GBP 12,09 en GBP 33,46 per aandeel.

Win gratis toegang tot het event Een Hart Voor Beleggen

Tijdens de eerste editie van het VFB-evenement Een hart voor beleggen in Gent, zal Tresor Capital partner Michael Gielkens spreken over de kracht van holdings. Het dagprogramma, mede mogelijk gemaakt door LYNX, biedt parallelle sessies van experts als Jan Longeval, Gert De Mesure en Pierre Huylenbroeck.

Wij mogen twee vrijkaarten verloten onder onze lezers. Bij interesse, verzoeken wij u vóór zondagavond 23:59 uur aan te melden via onderstaande knop. Let op: elke inschrijver maakt slechts aanspraak op 1 lot.

📅 Datum: zaterdag 14 februari 2026

🕒 Tijdstip: 8.30u - 16.00u (inclusief lunch)

📍 Locatie: Valentin Vaerwyckweg 1, Gent

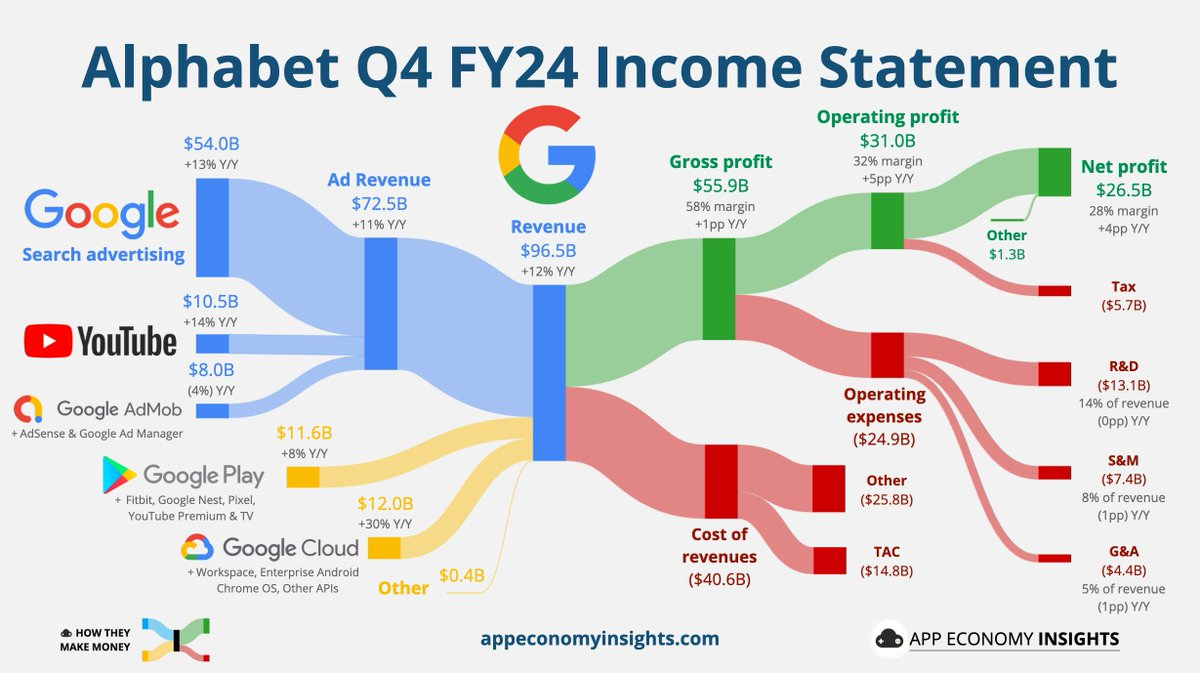

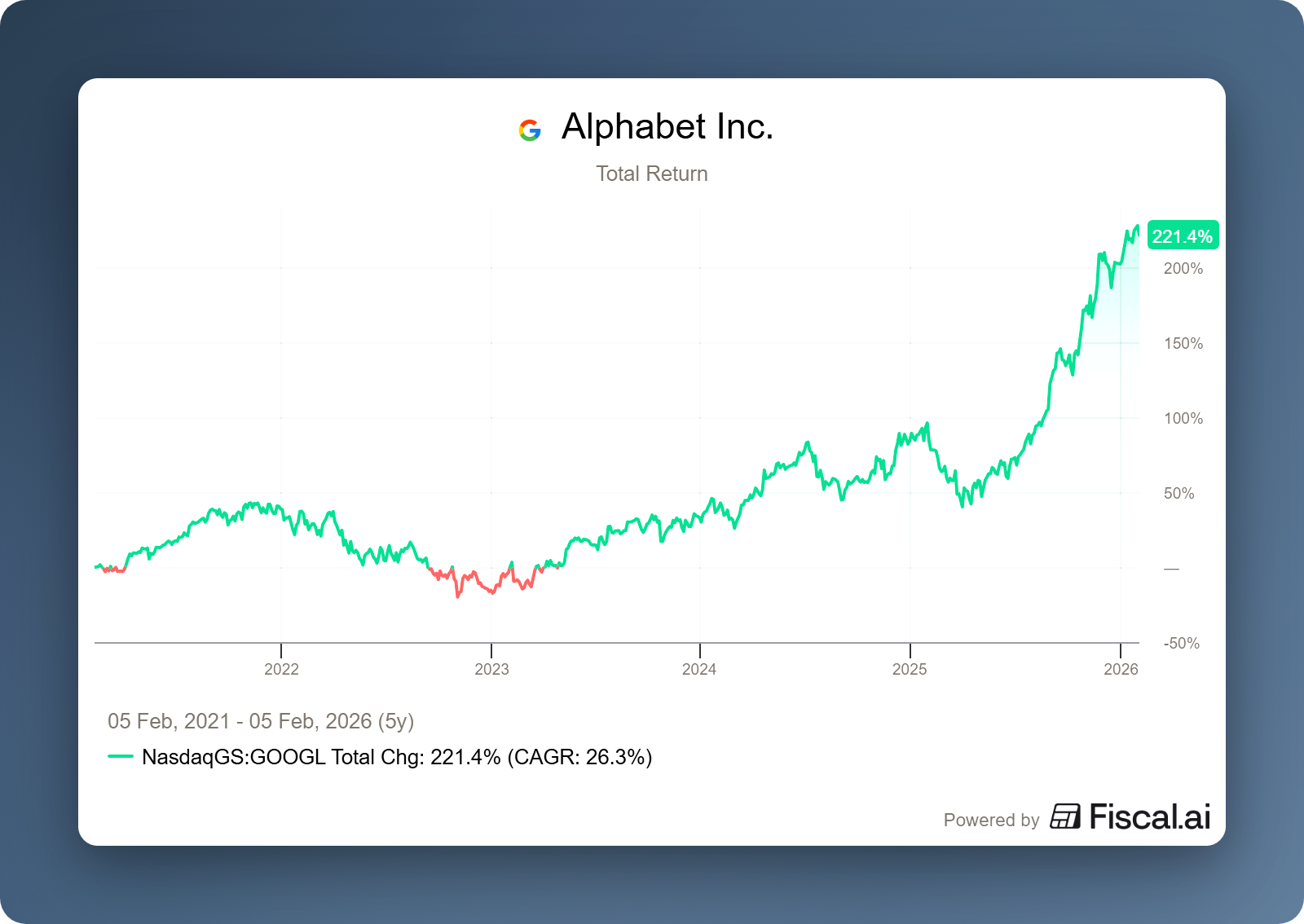

Alphabet verdubbelt AI-investeringen na sterke cijfers

In de huidige techmarkt kijken beleggers nauwelijks meer in de achteruitkijkspiegel. De cijfers van het afgelopen kwartaal zijn vaak al ingeprijsd; waar het écht om gaat, is de toekomstvisie. Hoe positioneert een bedrijf zich in de AI-wedloop? Hoe wordt die technologie gecommercialiseerd? Bij de presentatie van de jaarcijfers van Alphabet (New York: GOOGL) was het antwoord op die vragen luider dan ooit.

Slechts een jaar geleden werd Alphabet nog weggezet als de grote verliezer van de AI-revolutie. De opkomst van LLM’s zoals ChatGPT en Deepseek zou het einde van zoekmachine Google betekenen. Niets bleek minder waar. CEO Sundar Pichai, of beter gezegd Sundar ‘Pitch AI’, liet merken dat Alphabet AI niet alleen heeft omarmd, maar inmiddels ook domineert.

De kern blijft ongeslagen

De motor van het bedrijf, gegroepeerd onder Google Services (Search, YouTube, AdMob en Google Play), draait op volle toeren. In Q4 was deze tak goed voor $95,86 miljard aan omzet, ruim 84% van het totaal.

- Google Search: Sinds het argument rondging dat de advertentie-inkomsten uit de zoekmachine zouden worden gedisrupt, is die tak juist alleen maar harder gaan groeien. Waar de jaar-op-jaar (YoY) groei van Search in Q1 2025 nog 10% bedroeg, is dit in Q4 2025 opgelopen naar een indrukwekkende 17%. AI-overzichten in de zoekresultaten lijken de advertentie-inkomsten eerder te stimuleren dan te kannibaliseren.

- YouTube: Het werd ooit in 2006 aangekocht voor $1,65 miljard. Inmiddels genereert YouTube een jaaromzet van $60 miljard (een stijging van 9% YoY). Vooral YouTube Shorts is een fenomeen: met 200 miljard dagelijkse weergaven bekijkt de gemiddelde wereldburger inmiddels zo'n 25 videos per dag.

- Abonnementen: Inmiddels telt de techreus ruim 325 miljoen betaalde abonnementen, aangevoerd door de sterke adoptie van Google One en YouTube Premium. Ook de zakelijke AI-tak groeit hard: in slechts vier maanden tijd zijn er al 8 miljoen Gemini Enterprise-seats verkocht. Philipp Schindler, Chief Business Officer, vermeldt dat hoewel de overstap van een gratis gebruiker naar YouTube Premium de advertentie-inkomsten licht drukt, de netto-impact op de business positief is; lees: Alphabet verkiest een stabiele, voorspelbare kasstroom boven de hogere, maar wisselvallige advertentie-inkomsten.

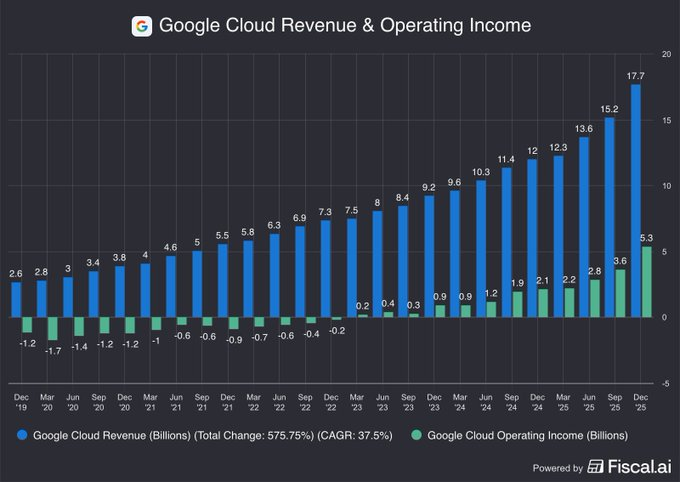

Google Cloud en de AI toepassingen

Vorige week kreeg Microsoft een tik nadat een groei van 39% de toch al hooggespannen verwachtingen slechts nipt wist te overtreffen. Google Cloud liet daarentegen een uitgesproken sterke prestatie zien en verbrak opnieuw records.

In Q4 realiseerde de divisie een omzet van $17,7 miljard, met een operating income van $5,3 miljard. Met deze resultaten zit de Cloud-tak nu op een annual run rate (voorspelling van de jaaromzet gebaseerd op de resultaten van de meest recente periode) van $70 miljard, een stijging van 48% op jaarbasis.

Deze versnelling wordt gedragen door steeds grotere contracten. CEO Sundar Pichai gaf aan dat het aantal deals met een waarde van meer dan $1 miljard in 2025 hoger lag dan in de drie voorgaande jaren samen. Bovendien bevestigde hij dat Apple Google Cloud heeft geselecteerd als infrastructuurpartner voor de ontwikkeling van zijn volgende generatie AI-modellen.

Kijkend naar de marges wordt de cloud niet alleen groter in omzet maar wordt het ook nog eens veel efficiënter. Waar de operationele winstmarge vorig jaar nog op 17,5% stond, is dat nu 29,9%. Volgens Sundar Pichai is deze margesprong vooral te danken aan structurele kostenverbeteringen in de AI-infrastructuur binnen Google Cloud. Google verwerkt momenteel circa 10 miljard tokens per minuut, terwijl de Gemini-app is uitgegroeid tot 750 miljoen maandelijkse actieve gebruikers. De kosten van het draaien en schalen van AI-modellen dalen snel, naarmate Google zijn tooling en onderliggende systemen optimaliseert.

"We are getting dramatically more efficient, we were able to lower Gemini serving unit costs by 78% over 2025"

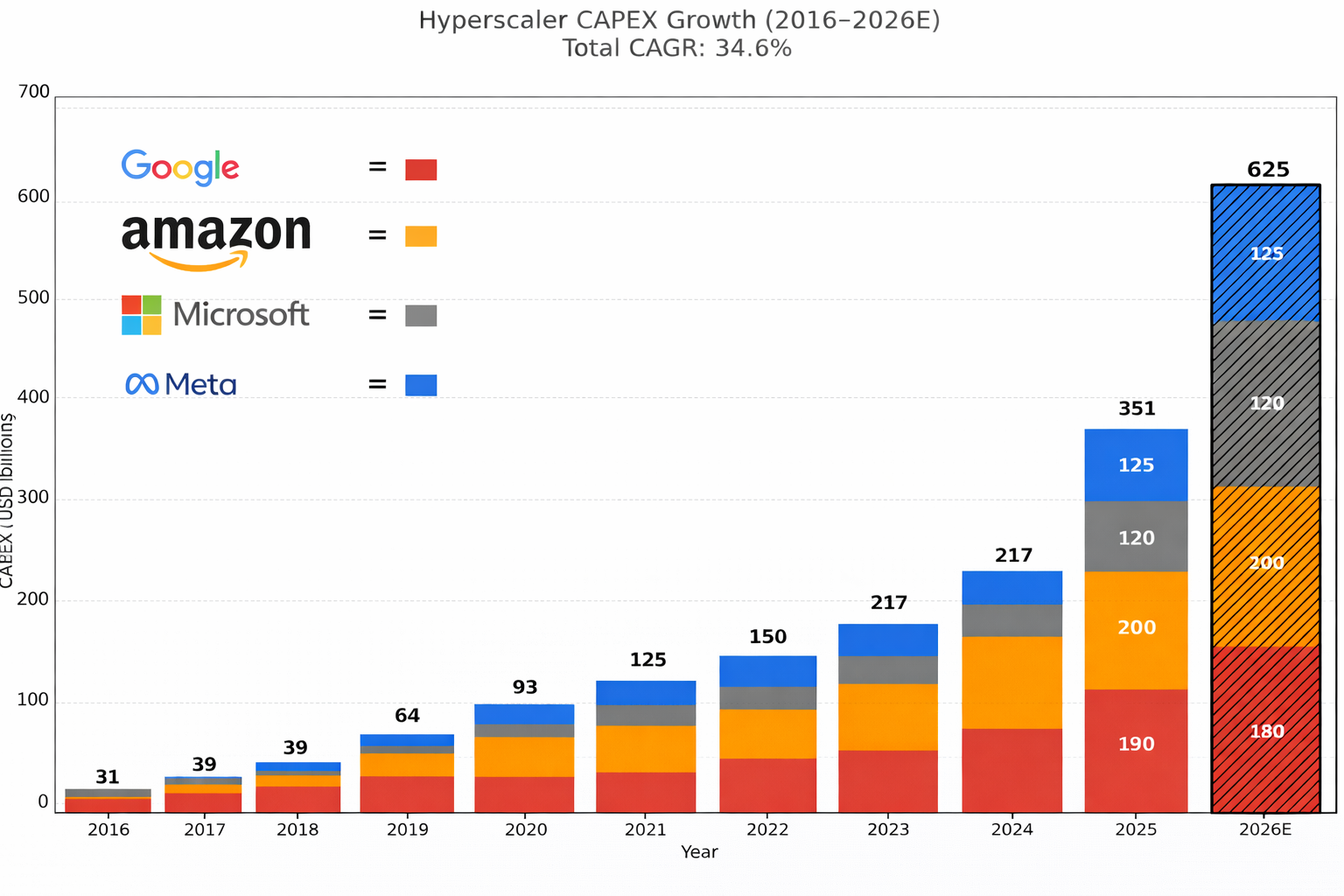

De zorg van de cijfers: CapEx kosten

Ondanks sterke operationele resultaten reageerde het aandeel negatief op de cijfers. De belangrijkste reden hiervoor is de CapEx-guidance voor 2026, die Google af gaf op $175–185 miljard, aanzienlijk hoger dan de analistenverwachting van circa $120 miljard. Beleggers blijven zichtbaar terughoudend bij dit soort extreme investeringsniveaus bij hyperscalers. Google staat hierin echter niet alleen. Ook Microsoft, Meta en Amazon kwamen recent met CapEx-plannen die boven verwachting lagen. Gezamenlijk lijkt deze groep hyperscalers af te stevenen op meer dan $600 miljard aan CapEx in 2026.

Volgens het management is de hoge CapEx geen luxe of strategische overdaad, maar een noodzakelijke voorwaarde om aan de vraag te kunnen blijven voldoen. Sundar Pichai gaf aan dat het hem niet zozeer de vraagontwikkeling of productiviteitsgroei is die zorgen baart, maar juist de beperkingen aan de aanbodzijde. De factoren die bepalen of Google voldoende rekenkracht en infrastructuur kan blijven leveren.

Google benadrukte dat het bedrijf in 2025 al structureel supply constrained was, ondanks het agressief opschalen van de capaciteit. Die aanhoudende spanning tussen vraag en aanbod verklaart waarom de investeringen verder worden versneld. Ongeveer 60% van de CapEx zal worden besteed aan machines, waaronder servers en gespecialiseerde AI-hardware, terwijl de overige 40% wordt geïnvesteerd in langlopende infrastructuur zoals datacenters en netwerkvoorzieningen. Deze investeringsgolf ziet het management niet als een eenmalig project, maar als een structureel onderdeel van de manier waarop het bedrijf wordt aangestuurd:

“The more capital we can free up within the organization to invest, the better we can turn this flywheel to drive future growth.”

Deze quote vat precies samen wat het grootste concurrentievoordeel is van het bedrijf. Google genereert circa $170 miljard aan operationele cashflow, die bovendien met 10–20% per jaar groeit. Die uitzonderlijke financiële slagkracht stelt het bedrijf in staat om juist nu maximaal te investeren in compute en infrastructuur, zonder afhankelijk te zijn van externe financiering. Voor concurrenten zonder vergelijkbare cashflows wordt het daardoor steeds lastiger om dit investeringsritme structureel bij te houden. In dat licht is het logisch dat Google zijn financiële kracht nu inzet om een grote voorsprong op te bouwen en de toetredingsdrempels in de markt verder te verhogen.

Sundar Pichai over SaaS

Tijdens de Q&A van de call kwam een opvallende vraag voorbij over de vrees dat AI de seat power en prijszettingsmacht van grote SaaS-bedrijven zou ondermijnen. Sundar Pichai was in zijn antwoord uitgesproken helder. Hij gaf aan juist het tegenovergestelde te zien: Alphabets sterkste SaaS-klanten, stuk voor stuk marktleiders binnen hun niches, integreren Gemini diep in bedrijfskritische workflows om de productervaring te verbeteren, groei te versnellen en operationele efficiency te verhogen. Volgens Pichai fungeert AI daarmee niet als een substituut die bestaande software-economieën uitholt, maar als een enabling tool die gevestigde businessmodellen versterkt.

Ook NVIDIA-topman Jensen Huang noemt de vrees dat AI de software-industrie zou vervangen “de meest onlogische gedachte ter wereld”. Volgens hem vormen softwareproducten geen eindpunt dat door AI wordt weggevaagd, maar juist de fundamentele bouwstenen waar AI op draait en mee werkt. Een visie die naadloos aansluit bij wat wij bij Tresor Capital al langer uitdragen.

Alphabet wordt momenteel aan de beurs van New York verhandeld op een koers van USD 321,14 per A-aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

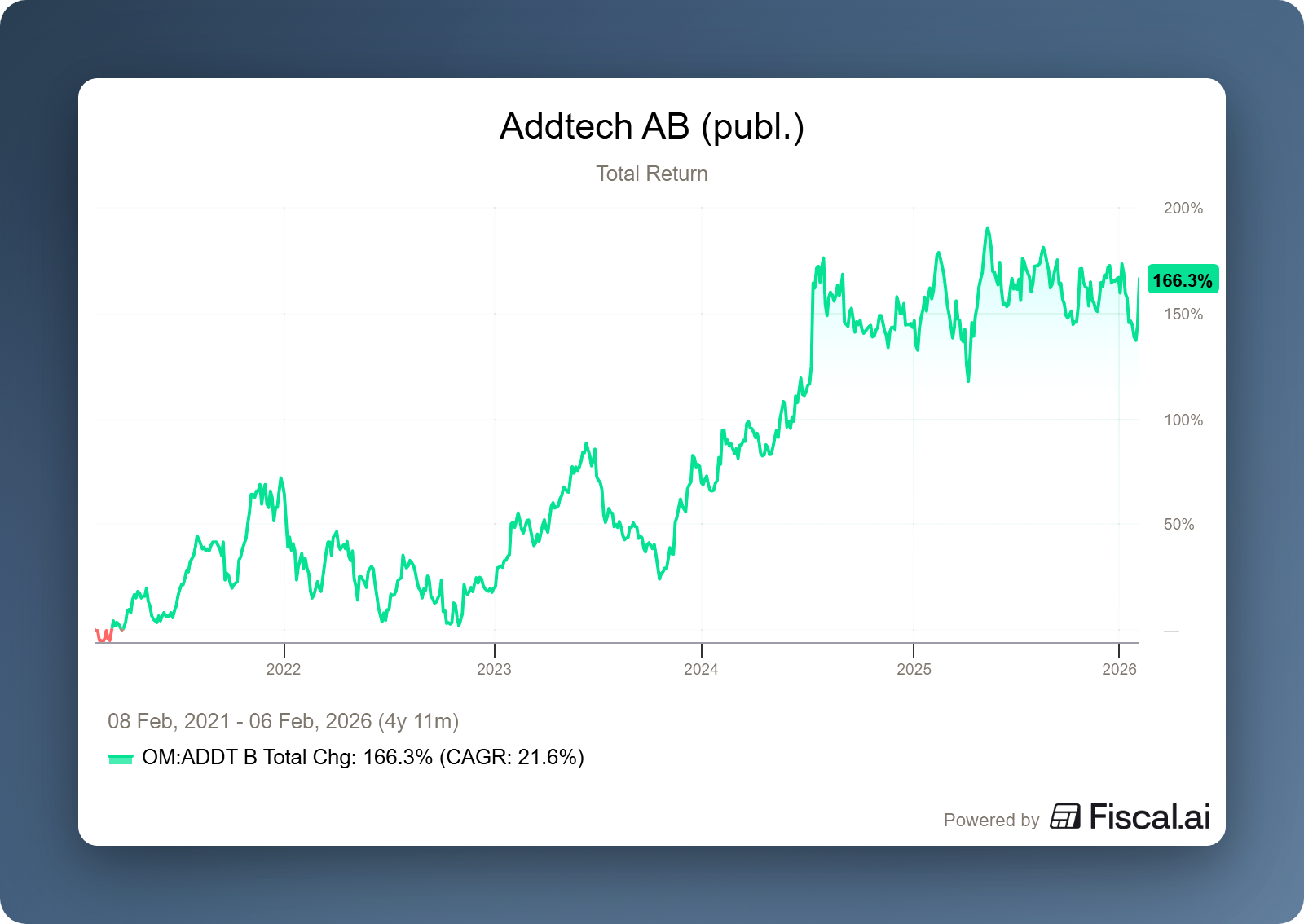

Marges stijgen fors bij Addtech ondanks vlakke omzetgroei

De Zweedse serial acquirer Addtech AB (Stockholm: ADDT-B) publiceerde deze week de kwartaalcijfers over het derde kwartaal. De groep opereert via circa 160 sterk gedecentraliseerde nichebedrijven, verspreid over zes industriële sectoren, en heeft daarmee een breed en veerkrachtig industrieel profiel opgebouwd. In een macro-omgeving die voor veel Zweedse industriële ondernemingen uitdagend blijft, onder meer door de aanhoudend sterke Zweedse kroon en terughoudendheid bij investeringsbeslissingen, wist Addtech zijn operationele prestaties verder te versterken. Daarmee onderstreepte de groep opnieuw waarom zij wordt gerekend tot de kwalitatief sterkste industriële serial acquirers van Europa.

In het derde kwartaal steeg de omzet met 1% op jaarbasis, volledig gedragen door organische groei, maar gedrukt door een negatief valuta-effect van circa 3% als gevolg van de sterke Zweedse kroon. Het management benadrukte dat deze beperkte topline-groei geen weerspiegeling is van de onderliggende marktvraag. De orderinstroom bleef breed positief en de klantactiviteit hoog, wat volgens CEO Niklas Stenberg bevestigt dat de operationele voortgang sterker is dan de gerapporteerde omzetgroei suggereert.

Het meest indrukwekkende aspect van deze rapportage is echter de operationele efficiëntie. Ondanks de beperkte omzetgroei wist Addtech de marges significant te verbeteren. De operationele winstmarge klom naar een indrukwekkende 15,6%, een significante stijging ten opzichte van de 14,4% in hetzelfde kwartaal vorig jaar.

Deze verbetering werd met name gedreven door twee cruciale segmenten:

- Energie: Dit onderdeel liet de meest opvallende prestatie zien. De marge maakte hier een sprong van maar liefst 4,9 procentpunt, van 15,9% naar 20,8%. Dit onderstreept de sterke marktpositie van Addtech binnen de energietransitie.

- Industrial Solutions: Als de grootste omzetmotor van de groep bewees deze sector opnieuw zijn stabiliteit en schaalvoordeel door de marge te verhogen van 19,0% naar 20,5%.

Volgens het management is de recente margeverbetering vooral het gevolg van productmix en projecttiming, en in veel mindere mate van structurele prijsverhogingen. Met name in Energy werd benadrukt dat de sterke kwartaalmarge wordt gedreven door enkele grote, winstgevende projecten met hoge operationele leverage. CEO Niklas Stenberg waarschuwde expliciet dat dit niveau niet moet worden geëxtrapoleerd, en dat de rolling 12-maandsmarge (18.9%) een betere maatstaf is voor het toekomstige verdienvermogen. Pricing draagt wel bij aan de margeontwikkeling, maar werd door zowel de CEO als de CFO omschreven als ondersteunend, niet als hoofdverklaring. In Industrial Solutions komt de margeverbetering voort uit een combinatie van schaal, gunstige mix (onder andere special vehicles en subsea) en bijdragen van acquisities, terwijl zwakkere eindmarkten zoals sawmills succesvol zijn gecompenseerd.

M&A is en blijft de belangrijkste groeipijler

Addtech hield ook in het derde kwartaal het tempo hoog op het gebied van overnames. In totaal werden dit boekjaar acht bedrijven toegevoegd, goed voor circa SEK 1,5 miljard aan extra omzet. Deze week volgde bovendien de acquisitie van het Duitse RAMME Electric Machines GmbH, een gespecialiseerde producent van elektrische motoren voor onder meer maritieme toepassingen en industriële elektrificatie.

Volgens het management past RAMME naadloos binnen de strategie van Addtech: een goed gepositioneerde niche-speler met eigen producten, hoge toegevoegde waarde en aantrekkelijke marges. Tijdens de earnings call gaf CEO Niklas Stenberg aan dat de winstgevendheid van RAMME rond de 20% ligt, wat de acquisitie direct winstversterkend maakt voor de groep. Hoewel de transactie relatief groot is in Addtech-termen, benadrukte het management dat schaal op zichzelf nooit het uitgangspunt is; strategische fit, ondernemerschap en cultuur blijven leidend.

Conclusie

Vooruitkijkend schetst het management een beeld van voorzichtig optimisme. De orderinstroom was in het kwartaal breed positief, met een book-to-bill boven 1 in vijf van de zes business areas. Tegelijk blijft Addtech alert op aanhoudende terughoudendheid bij grotere investeringsbeslissingen in delen van de industrie, met name binnen Automation en Process. Belangrijk daarbij is dat het management geen poging doet om uitzonderlijk sterke kwartalen te verankeren in vaste verwachtingen. Marges kunnen per segment en per kwartaal blijven fluctueren, afhankelijk van projectmix, timing en eindmarkten.

AddTech is de handelsweek aan de beurs van Stockholm geëindigd op een koers van SEK 327,00 per aandeel.

Markel Group: 'kwaliteit over kwantiteit'

De Amerikaanse verzekeringsholding Markel Group (New York: MKL) rapporteerde deze week sterke vierdekwartaalresultaten. CEO Tom Gayner greep de earnings call aan om eerlijk toe te geven dat de beleggingsportefeuille in 2025 teleurstellende resultaten behaalde. "In het beleggingsvak zie je er op enig moment altijd slimmer of dommer uit dan je werkelijk bent. 2025 was een jaar waarin we er volgens mij dommer uitzagen dan we in werkelijkheid zijn," aldus Gayner. Voor wie verder kijkt dan de eenjaarsresultaten, blijft Markel echter een defensieve kwaliteitscompounder met een ijzersterk trackrecord.

Verzekeringen: Combined ratio op koers naar de 'low-90s'

De kernactiviteit van Markel, de verzekeringsdochter Markel Insurance, liet in 2025 een duidelijke normalisatie van de underwriting zien. Over het volledige jaar kwam de combined ratio uit op 94,6%, een verbetering ten opzichte van 95,5% in 2024. Dit betekent dat Markel per dollar premie-inkomsten 94,6 cent uitgeeft aan schades en operationele kosten, wat resulteerde in een verzekeringswinst van $456 miljoen over 2025. Zoals de grafiek laat zien, beweegt Markel daarmee weer richting de structureel winstgevende niveaus van 2021 en 2022.

Onderliggend blijft het beeld echter gedifferentieerd. De International-divisie presteerde het sterkst met een combined ratio van 83,0%, gedreven door winstgevende groei in nieuwe markten. Het management ziet hier verdere expansiemogelijkheden, met name binnen professionele aansprakelijkheidsverzekeringen.

Daartegenover staat de divisie Programs & Solutions, die in Q4 onder druk kwam te staan met een combined ratio van 101,9%, tegenover 86,0% een jaar eerder. De verslechtering was vooral het gevolg van forse verliezen in de krediet- en borgstellingslijn en tegenvallende resultaten bij particuliere aanvullende aansprakelijkheidsverzekeringen. CEO Simon Wilson gaf aan dat inmiddels maatregelen zijn genomen, waaronder het versterken van reserves, aanscherping van de prijsstelling en een selectiever underwriting-beleid. Volgens het management is dit voldoende om de divisie in de komende jaren terug te brengen naar de beoogde winstgevendheid.

Voor 2026 ligt de focus nadrukkelijk op het bestendigen van een "low-90s" combined ratio, waarbij het management expliciet een niveau rond 93% als interne ambitie noemt. Volgens Wilson is dit haalbaar door verdere portefeuilleverschuivingen richting activiteiten waar Markel aantoonbaar een “right to win” heeft, gecombineerd met strengere selectie in kapitaalintensievere of volatiele lijnen. Markel verwacht geen structurele marge-expansie, maar benadrukt dat prijsdiscipline en selectiviteit belangrijker zijn dan volumegroei.

Beleggingsportefeuille: focus op lange termijn en kapitaalallocatie

Tijdens de earnings call over 2025 benadrukte CEO Tom Gayner dat de beleggingsstrategie van Markel Group onveranderd gericht blijft op het behalen van aantrekkelijke rendementen over decennia. De aandelenportefeuille behaalde in 2025 een rendement van 10,5%, wat resulteerde in $156 miljoen aan dividendinkomsten en een totale marktwaarde van $13 miljard aan het einde van het jaar, waarvan $8,9 miljard ongerealiseerde winsten zijn. Er werd in 2025 een verdere investering in de aandelenportefeuille gedaan van netto $143 miljoen.

Hoewel dit rendementspercentage lager lag dan de 20,1% in 2024, ziet Gayner dit niet als een teleurstelling, maar als onderdeel van de natuurlijke volatiliteit van de markt. Hij relativeerde de jaarresultaten door te wijzen op het belang van een langetermijnvisie: "In elk willekeurig jaar kunnen en zullen de resultaten volatiel zijn, maar over perioden van vijf jaar en langer is de trend altijd opwaarts geweest. Dat is de kracht van langetermijn compounding." De historische cijfers bevestigen deze consistentie.

Vooruitblik 2026: Kwaliteit boven groei bij Markel Group

In 2026 zal de gerapporteerde omzet van Markel Group naar verwachting een daling laten zien van ongeveer $2 miljard in bruto premie-inkomsten. Dit is echter geen teken van krimp, maar het resultaat van bewuste strategische keuzes om de kwaliteit van de portefeuille te verhogen.

- Exit Global Reinsurance: De verkoop van de vernieuwingsrechten van de herverzekeringstak is verantwoordelijk voor een afname van circa $1 miljard.

- Hagerty Fronting-model: De verschuiving in de samenwerking met Hagerty naar een fronting-model (waarbij Markel een vergoeding ontvangt in plaats van het volledige risico en de premie op de balans houdt) verklaart de overige $1 miljard aan lagere bruto premies.

Simon Wilson benadrukte dat Markel liever marktaandeel opgeeft dan concessies doet aan de verzekeringsdiscipline. Hoewel de prijzen in bepaalde Amerikaanse vastgoedmarkten (property lines) onder druk staan, blijft de doelstelling een combined ratio in de lage 90%-range. Het management ziet de huidige markt als een kans om selectiever te opereren en meer te doen van wat werkt, en minder van wat niet werkt. Tom Gayner sloot de call af met de volgende woorden:

"Door trouw te blijven aan onze waarden en een thuis te bieden aan uitzonderlijke bedrijven en leiders, blijven we gepositioneerd om aandeelhouderswaarde over generaties heen op te bouwen."

Markel Group wordt momenteel aan de beurs van New York verhandeld op een koers van USD 2.126,35 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .