Familieholdings #7 - Recordgroei ontmoet groeiende zorgen

De onderwerpen van deze week:

KKR realiseerde in 2025 een recordniveau aan beheerd vermogen van USD 744 miljard en haalde USD 129 miljard nieuw kapitaal op ondanks de marktonrust rondom software en private credit. De investeringsmaatschappij versterkt haar positie via de overname van Arctos Partners om in te spelen op sportinvesteringen en blijft via de infrastructuurtak zwaar inzetten op de fysieke ruggengraat van AI. Hoewel de beurskoers onder druk staat biedt de huidige waardering van 12x de verwachte winst voor 2027 een interessant perspectief door de robuuste managementvergoedingen en diversificatie.

TerraVest liet een uitzonderlijk sterk eerste kwartaal zien, met forse omzet- en kasstroomgroei, ondersteund door zowel acquisities als een solide 9% organische groei in de volledig geïntegreerde basisportefeuille. De Cash Available for Distribution nam met 34% toe, maar tegelijkertijd krijgt het bedrijf te maken met een gemengd macroklimaat. Onzekerheid rond importtarieven en nieuwe Amerikaanse CDL-regels zet tijdelijk druk op de transportgerelateerde activiteiten, terwijl de vraag uit de datacentersector zich juist op en recordniveau bevindt.

Waar de markt zijn vertrouwen in Alphabet onderstreepte met een massale overschrijving van een obligatie-uitgifte, neemt de Europese Unie juist afstand. Google wordt tegelijkertijd onderzocht voor het gebruik van content in AI Overviews én voor mogelijke manipulatie in advertentieveilingen. Intussen profiteert Alphabet wel van de hogere waardering van Anthropic, waar het een strategisch belang van 7% aanhoudt.

In Het Kort:

Constellation Software (Toronto: CSU) breidde zijn activiteiten verder uit via twee aanvullende overnames binnen de Jonas-divisie. In het Verenigd Koninkrijk werd Pollution Monitors toegevoegd, een leverancier van gespecialiseerde gasdetectie- en milieumonitoringsystemen voor sectoren zoals academische instellingen, farmaceutische productielocaties en defensie. Daarnaast nam Jonas het Colombiaanse Suplos over, een cloudplatform voor supply-chain automatisering dat actief is in Colombia, Panama en Peru. Suplos helpt inkopers hun supply chain te digitaliseren en transparantie en kostenbesparing te realiseren.

Brown & Brown (New York: BRO) kondigde een versnelde aandeleninkoop van $250 miljoen aan, uitgevoerd via een Accelerated Share Repurchase-programma met JPMorgan. Het programma maakt deel uit van de eerder goedgekeurde inkoopcapaciteit van $1,0 miljard en moet in het tweede kwartaal van 2026 volledig zijn afgerond.

Addtech (Stockholm: ADDT-B) breidde zijn activiteiten verder uit met de overname van Kapp Nederland B.V., een specialist in meet- en kalibratieoplossingen voor onder meer de procesindustrie, watersector en onderzoeksinstellingen. Het bedrijf, met circa €8 miljoen omzet en 20 medewerkers, wordt ondergebracht in de Process Technology-divisie.

Chapters Group (Frankfurt: CHG) heeft via portfolio-bedrijf Icomedias een belang verworven in HybridForms, een low-code platform voor digitale workflows en mobiele dataverzameling binnen onder meer publieke diensten, gezondheidszorg en infrastructurele inspecties. HybridForms wordt gebruikt voor kritieke processen zoals bouw- en veiligheidsinspecties, medische registraties en documentatie op locatie, en wordt gepositioneerd als een schaalbaar aanvullend product binnen de bredere Chapters-softwarestack.

Constellation Software, Brown & Brown, Addtech en Chapters Group worden momenteel aan de beurzen van Toronto, New York, Stockholm en Frankfurt verhandeld op koersen van respectievelijk CAD 2.314,72, USD 68,98, SEK 317 en EUR 30,40 per aandeel.

| Aandeel | YTD | 3 jaar* | 5 jaar* | 10 jaar* |

|---|---|---|---|---|

| Constellation Software | -30,3% | -4,1% | 7,0% | 18,4% |

| Brown & Brown | -14,2% | 2,8% | 10,2% | 16,3% |

| Addtech | -1,3% | 22,3% | 19,9% | 29,0% |

| Chapters Group | -27,7% | 28,8% | 44,7% | 27,4% |

Rendementen weergegeven in EUR; *Het jaarlijks samengesteld/compounded rendement

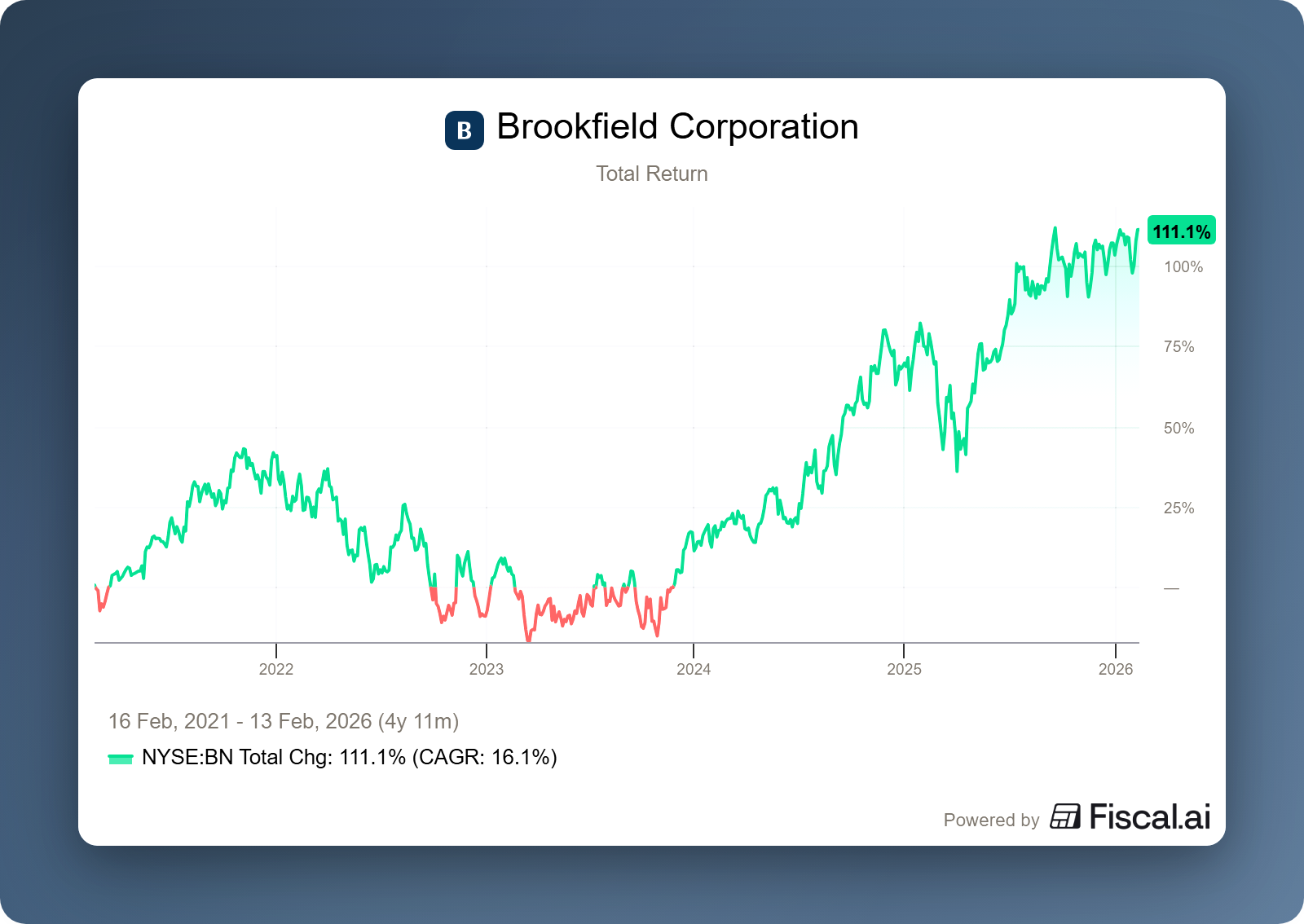

Brookfield groeit door BAM en BWS

De Canadese investeringsholding Brookfield Corporation (New York: BN) en haar beursgenoteerde vermogensbeheertak Brookfield Asset Management (New York: BAM) hebben recent hun resultaten over 2025 gepubliceerd. Het afgelopen jaar onderstreepte opnieuw de schaal en veerkracht van het Brookfield-platform. Management typeerde de marktomstandigheden als “verbeterend maar veeleisend”: kapitaalmarkten herstelden geleidelijk, maar bleven gekenmerkt door volatiliteit, hogere rente-onzekerheid en geopolitieke spanningen. In dat klimaat bleef de operationele uitvoering opvallend solide. Waar andere private equity- en alternatieve vermogensbeheerders op momenten stevige correcties moesten incasseren, bleef Brookfield relatief veerkrachtig en wist het aandeel zich in verschillende fases van marktstress opvallend stabiel te houden.

Tegelijk markeert 2026 een belangrijke governance-mijlpaal. Na een zorgvuldig opgezet meerjarig opvolgingsplan krijgt BAM voor het eerst een nieuwe CEO. Bruce Flatt, jarenlang het gezicht van zowel BAM als de bredere groep, draagt het dagelijkse leiderschap van de vermogensbeheertak over, terwijl hij aanblijft als CEO en Chairman van Brookfield Corporation. Flatt benoemt het als de volgende fase van de institutionalisering voor het bedrijf.

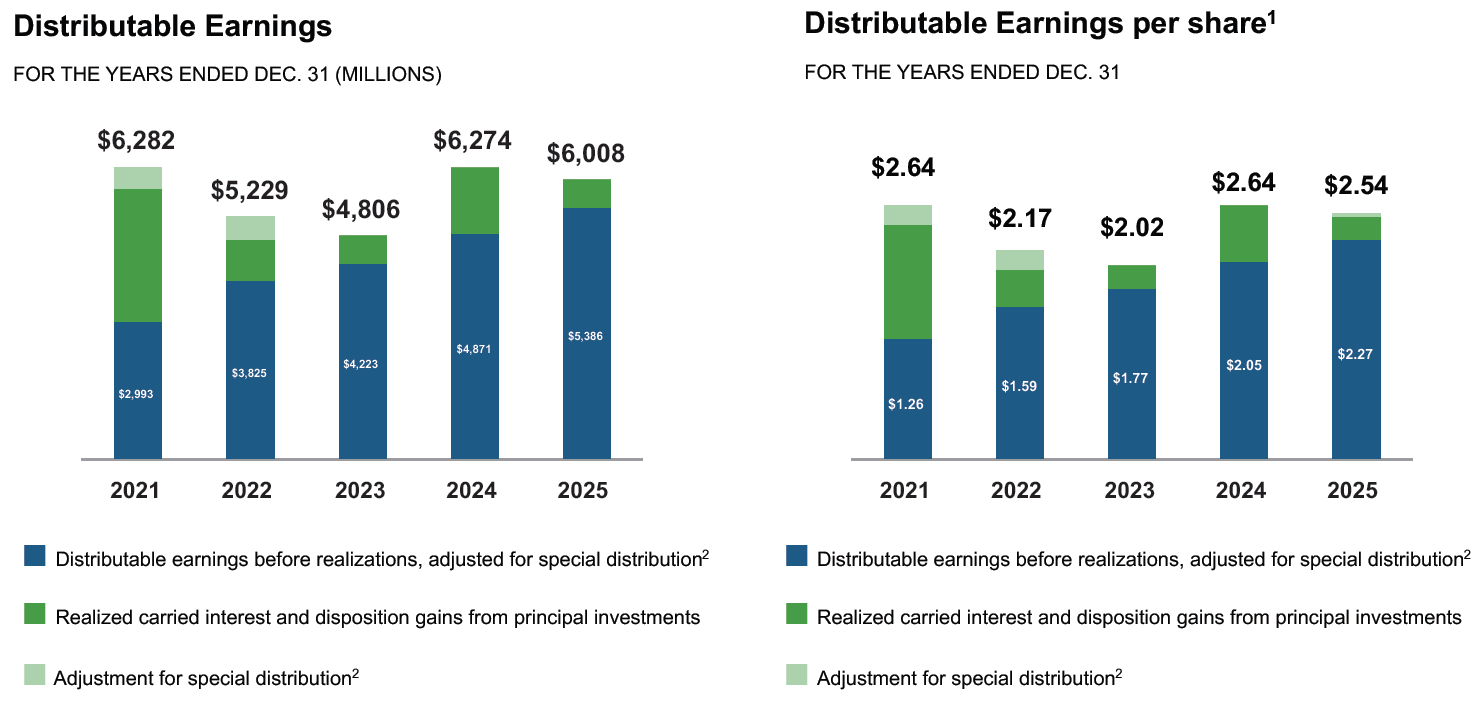

Distributable Earnings

De belangrijkste prestatie-indicator voor Brookfield Corporation blijft Distributable Earnings (DE). Dit cijfer geeft weer hoeveel winst daadwerkelijk beschikbaar is voor herinvestering in nieuwe projecten of voor uitkering aan aandeelhouders. Binnen DE wordt onderscheid gemaakt tussen earnings vóór en ná realisaties van investeringen. De meest zuivere maatstaf is de winst vóór realisaties, omdat deze het best weergeeft wat het platform operationeel verdient, los van incidentele verkoopwinsten, timing van exits of marktcycli. Het zijn de structurele kasstromen die voortkomen uit vermogensbeheer, verzekeringsactiviteiten en operationele deelnemingen.

Kijken we naar de blauwe balken in de linker grafiek, dan zien we dat DE vóór realisaties in 2025 steeg naar $5,386 miljard, een groei van 11% ten opzichte van 2024. Dat betekent dat de onderliggende earning power van het platform opnieuw is toegenomen, ondanks een jaar waarin marktomstandigheden niet altijd eenvoudig waren.

Dat de totale DE (inclusief realisaties) in 2025 lager uitkwam dan in 2024, vraagt om nuance. In 2025 bedroeg de totale DE $6,0 miljard, tegenover $6,27 miljard een jaar eerder. Het verschil wordt vrijwel volledig verklaard door een uitzonderlijk grote gerealiseerde winst in 2024. Dat jaar bevatte een disposition gain van $1,0 miljard, terwijl dit in 2025 slechts $62 miljoen bedroeg. Die winst in 2024 hield verband met de verkoop van een deel van het belang in Brookfield Asset Management, waarmee kapitaal werd vrijgemaakt voor andere groeidivisies binnen de groep. Corrigeer je voor deze eenmalige factor, dan zou Brookfield in 2025 ook na realisaties een groei van circa 13,9% hebben laten zien. De ogenschijnlijke daling is dus primair een timing-effect en geen indicatie van verslechterende fundamentals.

Aan de rechterzijde van de grafiek zien we dat ook de DE per aandeel vóór realisaties een nieuwe recordhoogte bereikte. In 2025 kwam dit uit op $2,27 per aandeel, wat neerkomt op een samengesteld groeipercentage van circa 16% per jaar sinds 2021. Het onderstreept hoe consistent het platform in staat is gebleken om waarde per aandeel te laten aangroeien. Deze recordstand is dan ook niet uitsluitend het gevolg van hogere absolute earnings, maar ook van doelgerichte kapitaalallocatie. Net als in 2024 kocht het management in 2025 opnieuw meer dan $1 miljard aan eigen aandelen terug, tegen een gemiddelde prijs van $36 per aandeel. Dat prijsniveau werd slechts kortstondig bereikt tijdens een scherpe marktcorrectie rond de zogenoemde “Liberation Day”. Achteraf gezien is dit een uitstekende zet geweest van het management.

Asset Management Divisie

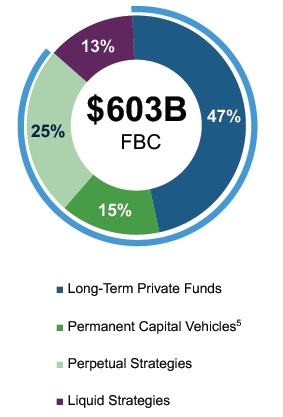

Naast de balansactiviteiten van BN zelf vormt Brookfield Asset Management (BAM) de structurele fee-motor van de groep. Waar BN deels afhankelijk is van investeringsresultaten en gerealiseerde winsten, verdient BAM het grootste deel van zijn inkomsten met het beheren van kapitaal voor derden. Dat gebeurt via beheervergoedingen en performance fees op fondsen in private equity, infrastructuur, vastgoed en credit.

2025 was in dat opzicht een uitzonderlijk sterk jaar. BAM haalde $112 miljard aan nieuw kapitaal op, waarvan $35 miljard in het vierde kwartaal alleen al. Deze instroom bracht het Fee-Bearing Capital (FBC), het deel van het beheerde vermogen waarover daadwerkelijk beheervergoedingen worden ontvangen, op $603 miljard, een stijging van 12% ten opzichte van een jaar eerder.

Dat cijfer is belangrijker dan het op het eerste gezicht lijkt. Fee-Bearing Capital vormt namelijk de basis waarop toekomstige beheervergoedingen worden berekend. Hoe groter deze basis, hoe stabieler en voorspelbaarder de toekomstige kasstromen. Extra geruststellend is dat maar liefst 87% van dit kapitaal vastligt voor de zeer lange termijn. Dit betekent dat het management een uitzonderlijk hoge mate van zichtbaarheid heeft op toekomstige inkomsten, wat de voorspelbaarheid van de earnings aanzienlijk vergroot.

Die structurele groei in FBC vertaalt zich direct naar hogere Fee-Related Earnings (FRE), de winst die voortkomt uit terugkerende beheervergoedingen, exclusief performance fees en investeringswinsten. Sinds 2021 is FRE gegroeid met een samengesteld jaarlijks groeipercentage van ongeveer 19,5%. In 2025 alleen al steeg FRE met 22% naar $3,0 miljard. Dit vertaalde zich naar een DE van $2,7 miljard, wat hen weer een stap dichterbij brengt bij het 2030 target van $4,2 miljard, waar voorheen een samengestelde groei nodig was van 18% .

Verzekeringsdivisie

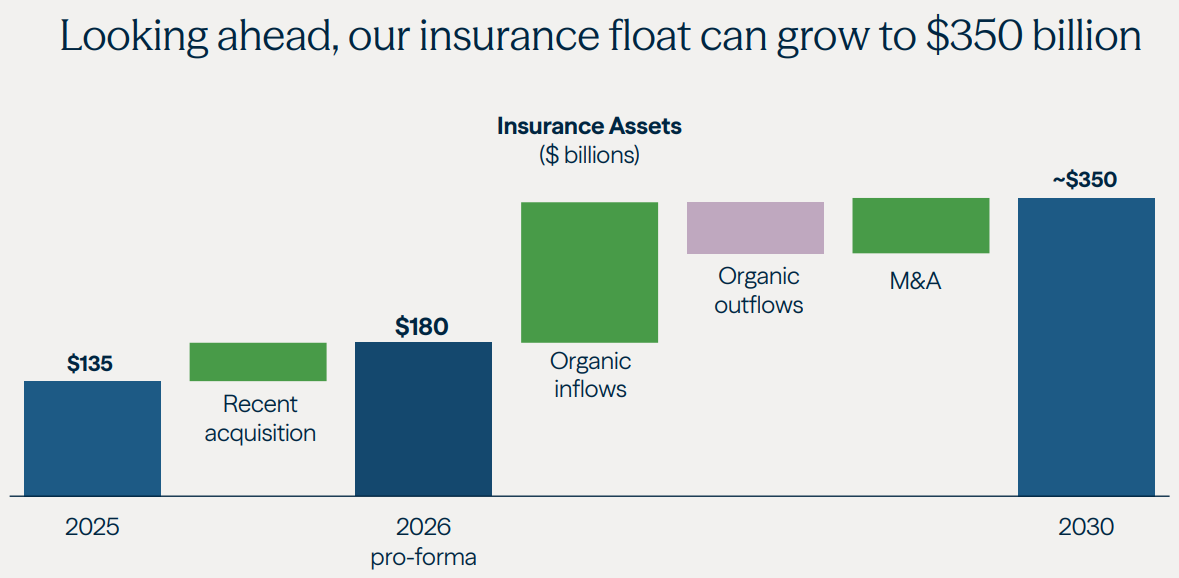

De tweede opkomende groeimotor binnen Brookfield Corporation is de verzekeringsdivisie, Brookfield Wealth Solutions (BWS). Waar Brookfield historisch vooral bekend stond als investeerder in real assets is sinds 2020 een nieuwe pijler opgebouwd die inmiddels een steeds groter aandeel in de totale winst levert. We schreven eerder al uitgebreid over de strategische betekenis van deze divisie in onze nieuwsbrief. Wat toen nog werd gezien als een ambitieuze uitbreiding van het platform, begint steeds concreter zichtbaar te worden in de cijfers.

Hoewel BWS pas in 2020 werd opgericht, beheert de divisie inmiddels $143 miljard aan verzekeringsactiva. Die schaal vertaalde zich in 2025 naar $1,67 miljard aan Distributable Earnings, een stijging van bijna 24% op jaarbasis. Daarmee overtrof de verzekeringspoot voor het eerst de gezamenlijke bijdrage van de traditionele operationele dochterondernemingen, die samen $1,60 miljard aan DE realiseerden. Om de verschuiving in perspectief te plaatsen: in 2023 genereerden de operationele dochterondernemingen nog ongeveer twee keer zoveel DE als de verzekeringsdivisie. Binnen slechts twee jaar is dat beeld volledig gekanteld.

Opvallend is dat de gerealiseerde rendementen de eigen doelstellingen inmiddels overstijgen. Het management gaf aan dat in 2025 een rendement op het eigen vermogen boven het mid-teens target (14-16%) werd gerealiseerd, wat bevestigt dat de combinatie van schaal, funding mix en investeringsstrategie effectief begint te werken.

De vooruitzichten voor 2026 versterken dat beeld. Tijdens de Investor Day van 2025 werd nog uitgegaan van een doelstelling van $185 miljard aan verzekeringsactiva. Inmiddels heeft CEO Sachin Shah deze verwachting verhoogd naar circa $200 miljard tegen eind 2026, een toename van ongeveer 40% ten opzichte van het huidige niveau. Dit moet zich vertalen in meer dan $2 miljard aan Distributable Earnings, wat neerkomt op een winststijging van ongeveer 20% ten opzichte van 2025. Daarmee zou BWS in absolute zin een vergelijkbare schaal bereiken als veel middelgrote beursgenoteerde verzekeraars, maar met het unieke voordeel van toegang tot Brookfields wereldwijde real-asset platform voor de investering van premies en float.

Naar de toekomst toe

In de afgelopen maand is Connor Teskey formeel benoemd tot CEO van Brookfield Asset Management (BAM). Bruce Flatt blijft aan als Chairman van BAM en behoudt zijn rol als CEO van de holding, Brookfield Corporation (BN). In zijn Letter to Shareholders benadrukt Flatt dat dit geen plotselinge koerswijziging is, maar het sluitstuk van een meerjarig opvolgingsplan. De boodschap is dat Brookfield inmiddels zo geïnstitutionaliseerd is dat de cultuur en de beleggingsdiscipline onafhankelijk van individuen gewaarborgd zijn.

Verder is een centraal thema in de visie van Flatt de exponentiële vraag naar infrastructuur door de opkomst van Kunstmatige Intelligentie (AI). Brookfield bevindt zich in de unieke positie dat zij zowel de benodigde hernieuwbare energie als de fysieke datacenters kunnen leveren. Flatt spreekt in zijn brief over de "enorme kapitaalbehoefte voor de globale digitalisering". Door samenwerkingen met tech-giganten als Microsoft en NVIDIA positioneert Brookfield zich als de onmisbare financier en bouwer van de AI-backbone.

De verwachtingen voor de komende jaren zijn ambitieus, maar gestoeld op een goedgevulde pijplijn:

- Carried Interest (BN): Het management verwacht dat de realisaties van investeringen in de tweede helft van 2026 aanzienlijk zullen toenemen, met een verdere versnelling in 2027 en 2028. Dit zal de de winstdeling als inkomstenbron naar nieuwe hoogten stuwen.

- Groeiverwachting (BAM): Tijdens de toelichting was de directie opvallend optimistisch over 2026. Men stelt dat als de huidige marktomstandigheden aanhouden, 2026 een "stapsgewijze verbetering" zal laten zien ten opzichte van een toch al recordbrekend 2025. Waar het huidige vijfjarenplan uitgaat van een groei van 15% , geeft het management aan dat de huidige vooruitzichten dit niveau zelfs kunnen overtreffen richting 20%.

Met een groei van circa 20% in de belangrijkste divisies (Asset Management en Wealth Solutions) en de bevestiging dat deze groei in 2026 doorzet, lijkt Brookfield haar beloften meer dan waar te maken. Bruce Flatt vat het in zijn brief goed samen: de wereldwijde onzekerheid creëert juist de kansen waar een kapitaalkrachtige speler als Brookfield van profiteert.

Brookfield Corporation is de handelsweek aan de beurs van New York geëindigd op een koers van USD XXX per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

KKR presenteert robuuste cijfers in turbulente marktomgeving

De Amerikaanse investeringsholding KKR & Co. (New York: KKR) heeft 2025 afgesloten met recordcijfers op het gebied van kapitaalinvesteringen en beheerd vermogen (AUM), ondanks een recent uitdagend beursklimaat. Terwijl de sector voor alternatieve beleggingen onder druk staat door zorgen over de impact van AI op software-investeringen en risico's in private credit (lees voor meer toelichting hierop onze deep dive van deze week), wijst de kern van KKR's resultaten op een robuust verdienmodel dat grotendeels is losgekoppeld van de huidige marktpaniek.

Het afgelopen jaar was voor KKR in veel opzichten historisch. Het totale beheerd vermogen (AUM) steeg met 17% naar een recordhoogte van $744 miljard. Deze groei werd gedreven door een sterke fondsenwerving, waarbij alleen al in het vierde kwartaal $28 miljard aan nieuw kapitaal werd opgehaald.

De belangrijkste financiële highlights van 2025 zijn:

- Stabiele inkomsten: 85% van de winst is inmiddels afkomstig uit terugkerende inkomstenstromen, wat zorgt voor een buffer tegen de volatiliteit van de markten.

- Managementvergoedingen: De vergoedingen uit vermogensbeheer stegen met 18% naar $4,1 miljard voor het volledige jaar.

- Strategische groei: De verzekeringstak, Global Atlantic, zag haar AUM groeien naar $219 miljard, waarvan $164 miljard in credit-strategieën is belegd.

Daarnaast wist KKR in 2025 een recordbedrag van $129 miljard aan nieuw kapitaal op te halen, het hoogste niveau in de 50-jarige geschiedenis van de firma. Alleen al binnen credit werd $68 miljard opgehaald, wat de sterke vraag naar private credit- en asset-based finance-strategieën onderstreept.

Ook operationeel bleef de winstgevendheid indrukwekkend: de fee-related earnings (FRE) stegen met 15% op jaarbasis, terwijl de FRE-marge uitkwam op circa 69% over het volledige jaar, een niveau dat tot de hoogste in de sector behoort en wijst op aanzienlijke operationele hefboom.

Belangrijk is bovendien dat KKR eind 2025 beschikte over $118 miljard aan ‘dry powder’. In een volatiele markt betekent dit niet alleen defensieve flexibiliteit, maar vooral offensieve slagkracht om te investeren wanneer kansen zich voordoen.

Ondanks de sterke groeicijfers zijn er duidelijke pijnpunten die beleggers zorgen baren. In het vierde kwartaal miste KKR de winstverwachtingen nipt ($1,12 per aandeel tegenover een geschatte $1,14). Dit kwam voornamelijk door een eenmalige terugbetaling van 'carried interest' in een van de private equity-fondsen die ondermaats presteerde. Daarnaast kampt de gehele sector met "software-vrees". Hoewel er in de markt bezorgdheid heerst dat AI-ontwikkelingen de bedrijfsmodellen van softwarebedrijven in private equity-portefeuilles zullen ontwrichten, benadrukte KKR dat hun software-blootstelling met 7% van het beheerd vermogen (AUM) beheersbaar is.

Het management benadrukt dat AI niet alleen een risico vormt maar juist een enorme investeringskans biedt. KKR investeert via hun infrastructuurtak fors in de fysieke ruggengraat van deze technologie, waaronder datacenters, stroomvoorziening en koelingtechnologie. De infrastructuur-business is in vijf jaar tijd organisch gegroeid van USD 18 miljard naar USD 100 miljard, wat de succesvolle focus op deze groeimarkt onderstreept.

Tegelijkertijd wijst het management erop dat juist periodes van marktvolatiliteit historisch sterke investeringsjaren zijn gebleken. Met een wereldwijd gespreide portefeuille, beperkte blootstelling aan ‘2021-vintages’ en record embedded gains van circa $19 miljard op de balans, acht KKR zich goed gepositioneerd om toekomstige realisaties te versnellen zodra de marktomstandigheden verbeteren.

Overname Arctos Partners

Tijdens de presentatie van de jaarcijfers over 2025 heeft KKR officieel de overname aangekondigd van Arctos Partners. Voor veel beleggers is Arctos een nieuwe naam, maar binnen de sector staat de firma bekend als een pionier op het gebied van institutionele investeringen in professionele sportteams. Met een beheerd vermogen van $15 miljard heeft Arctos een unieke marktpositie verworven als de enige partij die van de grote Amerikaanse sportcompetities (zoals de NBA, MLB en NHL) toestemming heeft om minderheidsbelangen in meerdere teams tegelijkertijd te bezitten.

Het management van KKR ziet in Arctos de ideale basis om een volledig nieuwe tak binnen het bedrijf op te zetten: KKR Solutions. Deze nieuwe divisie zal de huidige activiteiten van Arctos integreren en fungeren als het platform voor een breed opgezette 'multi-asset class secondaries business' die KKR in de komende jaren wil uitbouwen. Volgens de Co-CEO's, Joseph Bae en Scott Nuttall, biedt deze stap toegang tot drie specifieke groeigebieden: de sportwereld, kapitaaloplossingen voor vermogensbeheerders en de secundaire markten. Scott Nuttall legde uit dat de sportwereld zich op een kantelpunt bevindt waarbij professioneel kapitaalbeheer essentieel wordt voor de volgende groeifase van clubs en competities. Door de diepe zakken en het wereldwijde netwerk van KKR te combineren met de gespecialiseerde expertise van Arctos, verwacht het management dat KKR Solutions een significante bijdrage zal leveren aan de beoogde winstgroei voor 2026 en daarna.

Conclusie

Hoewel de koers van het aandeel KKR onder druk staat en richting 52-weken dieptepunten beweegt, wijzen analisten op een historisch lage waardering van circa 12x de verwachte winst voor 2027. De correctie van het aandeel KKR is groter dan de volledige blootstelling van het bedrijf aan de softwaresector. We verwijzen u graag naar de deep dive van deze week.

Daartegenover staat een onderneming die haar management fees in drie jaar tijd met meer dan 50% wist te verhogen (terwijl de kosten slechts met 25% stegen), recordbedragen ophaalde bij beleggers en haar winstgevendheid structureel verbeterde via de operationele hefboom. Met een sterk gediversifieerd model, verdeeld over asset management, insurance en strategic holdings, is KKR vandaag minder cyclisch en minder afhankelijk van één enkele asset class dan ooit tevoren.

Als het monetisatieklimaat in 2026 normaliseert, beschikt KKR over zowel de ingebedde waardestijgingen ($19 miljard) als de balansruimte en het kapitaal om daar optimaal van te profiteren. Voor langetermijnbeleggers kan de huidige zwakte daarmee eerder een instapkans zijn dan een structurele waarschuwing.

KKR wordt momenteel aan de beurs van New York verhandeld op een koers van USD 102,23 per aandeel.

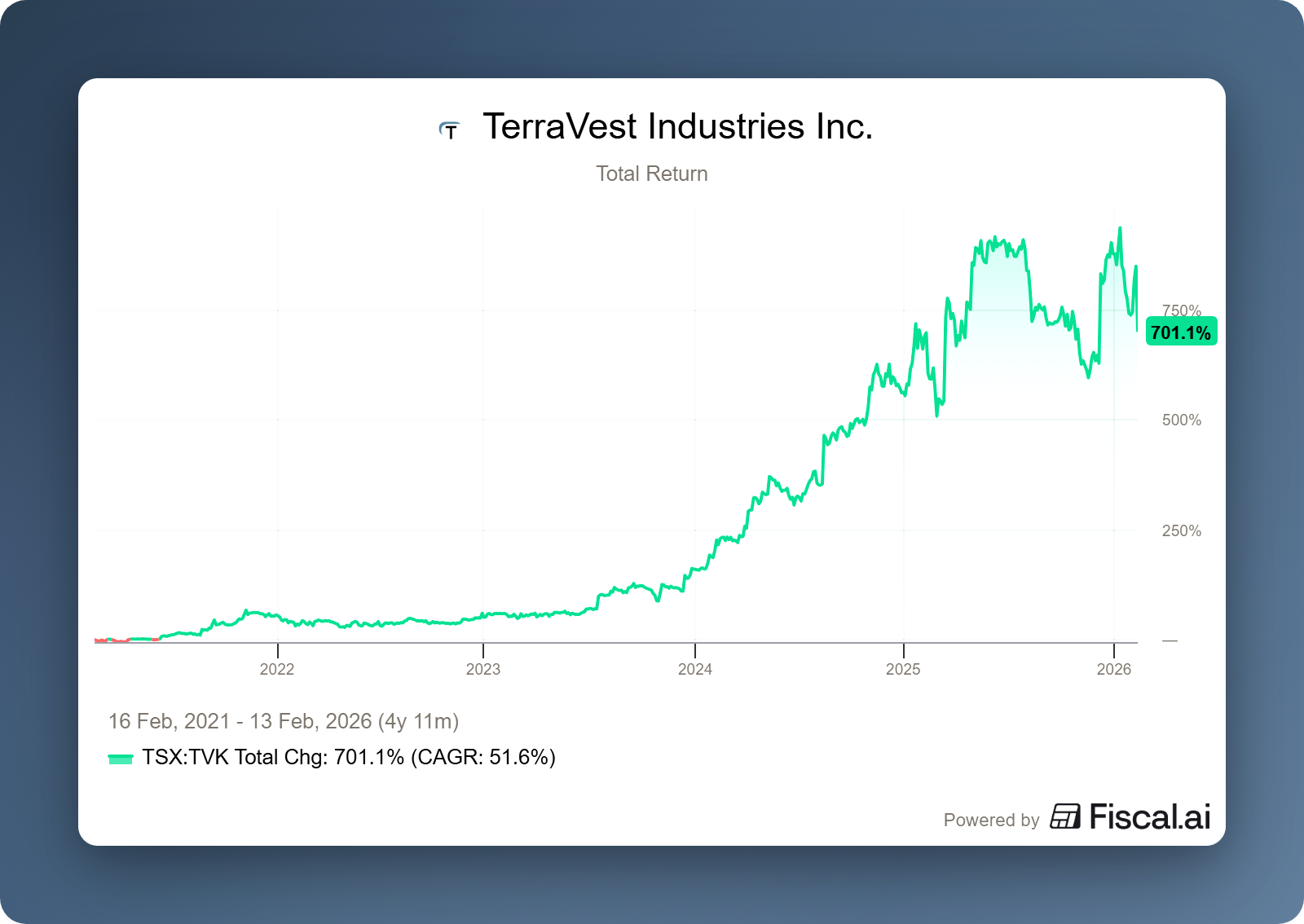

TerraVest tussen tarieven en technologie

De Canadese investeringsholding TerraVest Industries (Toronto: TVK) publiceerde onlangs de resultaten over het eerste kwartaal van het fiscale jaar 2026. Het bedrijf liet een omzetgroei zien van 74% naar $408 miljoen en de kasstromen uit operating activities steeg 164% op jaarbasis. Natuurlijk komt voor een serial acquirer zoals Terravest het meeste van deze groei doormiddel van het aankopen van nieuwe bedrijven, echter liet ook de kernportefeuille van het bedrijf een indrukwekkende organische groei van 9%. Daarbij plaatsen we wel de kanttekening dat dit inclusief de twee bedrijven Aureus en Wave is, die aan de kernportefeuille zijn toegevoegd omdat deze volledig geïntegreerd zijn in het ecosysteem.

De belangrijkste graadmeter voor de waardecreatie bij TerraVest is de Cash Available for Distribution (CAFD). Deze steeg in het afgelopen kwartaal met een solide 34% tot $33,2 miljoen. Dit onderstreept de effectiviteit van de recente overnamestrategie en de focus op vrije kasstroom.

Tegenwind en rugwind

In het recente persbericht benadrukte CEO Dustin Haw dat de vooruitzichten voor het bedrijf onzeker zullen blijven zolang de onrust over importheffingen tussen de Verenigde Staten en Canada aanhoudt. Hoewel TerraVest door haar brede Noord-Amerikaanse productievoetafdruk zelf nauwelijks direct geraakt wordt door deze heffingen, verzwakt de onzekerheid in de markt wel degelijk de vraag naar kapitaalgoederen zoals tanktrailers. Klanten stellen hun investeringen uit tot de politieke stofwolken zijn opgetrokken.

Hier werd kort na de cijfers nog een schepje bovenop gedaan door de Amerikaanse Minister van Transport, Sean Duffy. Hij kondigde een strikt "Safety First"-beleid aan, waarbij met onmiddellijke ingang een cruciale regel is gefinaliseerd die de toegang tot commerciële rijbewijzen (CDL's) voor niet-ingezeten chauffeurs drastisch inperkt.

Waar Duffy’s beleid en de tariefdiscussies zorgen voor een tijdelijke rem op de transporttak, fungeert de explosieve groei in de datacenter-sector als een krachtig contragewicht. Verschillende dochterondernemingen van TerraVest ervaren momenteel een ongekende vraag naar producten die essentieel zijn voor de grootschalige uitrol van datacenters in Noord-Amerika. Volgens National Bank Financial was januari, een maand die dus nog niet in de huidige kwartaalcijfers is verwerkt, de maand met de sterkste orderintake voor datacenter-gerelateerde infrastructuur in de geschiedenis van het bedrijf.

Hoewel de industriële sector onder aanhoudende druk staat, laten de resultaten van TerraVest duidelijk zien hoe sterk het bedrijf presteert. Ze bevestigen de kwaliteit van de onderneming en de consistente uitvoeringskracht van het managementteam.

TerraVest wordt momenteel aan de beurs van Toronto verhandeld op een koers van CAD 137,64 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Een eeuw aan vertrouwen en boetes

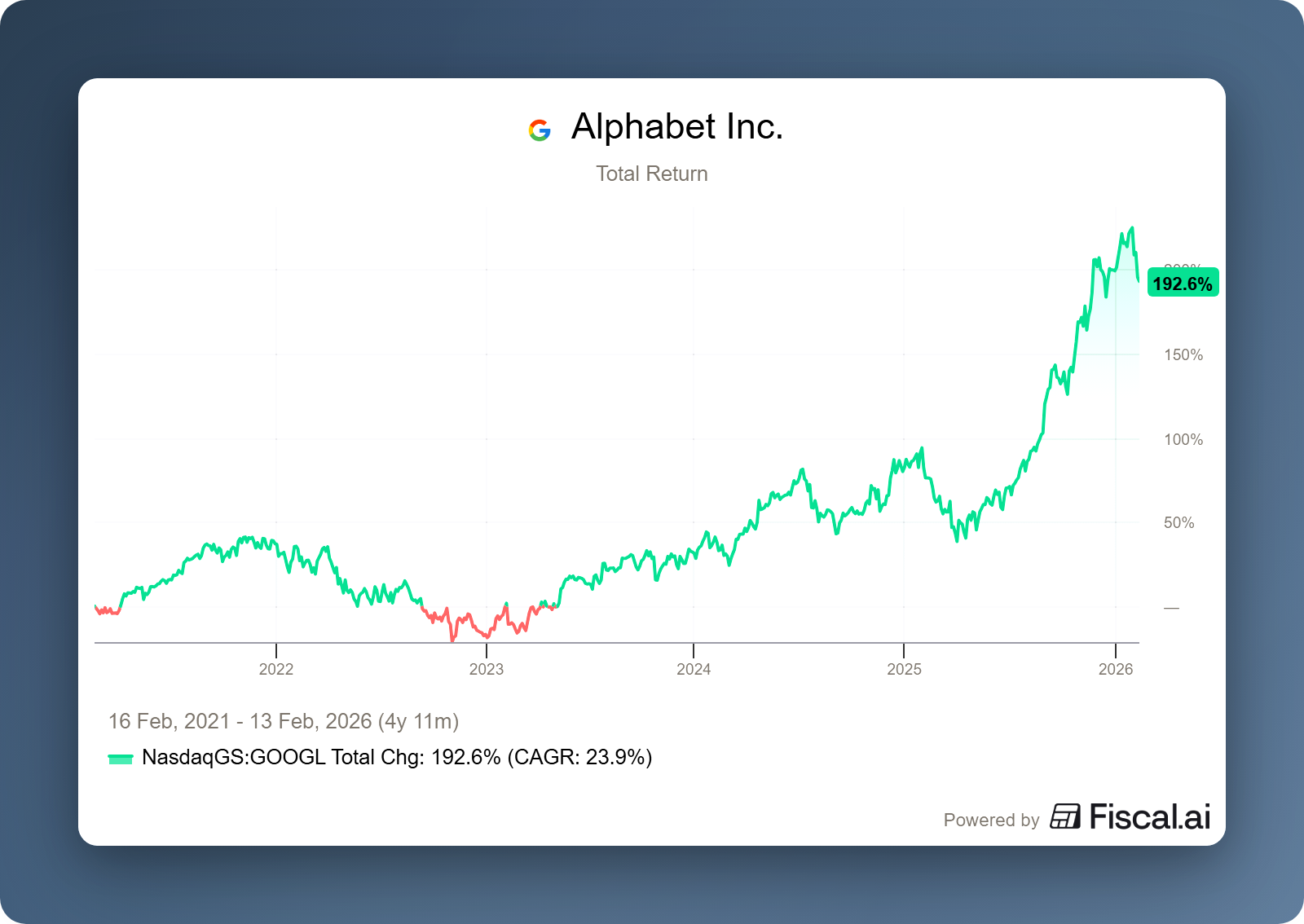

In de dynamische wereld van Big Tech is een week een eeuwigheid. Voor een gigant als de Amerikaanse investeringsholding Alphabet (New York: GOOGL) valt er dan ook altijd wel wat te melden. Deze week was daarop geen uitzondering; we zetten de meest opvallende gebeurtenissen voor u op een rij.

Een Eeuw aan Vertrouwen

Alphabet trapte de week af met een krachtig signaal naar de kapitaalmarkten. Direct na de aankondiging van een gigantisch investeringsplan van $180 miljard voor 2026, stapte het bedrijf naar de obligatiemarkt. Wat begon als een voornemen om $15 miljard op te halen, ontaardde in een ware stormloop van beleggers. Met een inschrijving van maar liefst $100 miljard besloot Mountain View de uitgifte te verhogen naar $20 miljard.

Het meest opvallende onderdeel van de uitgifte was een 100-jarige obligatie. Een uniek fenomeen dat we eerder hebben gezien bij Disney en Coca Cola. Het feit dat Alphabet schuldpapier met een looptijd tot de 22e eeuw kan wegzetten, onderstreept het rotsvaste vertrouwen van de markt in de levensvatbaarheid van het bedrijf op de ultralange termijn.

De AI-Wedloop

De langverwachte kapitaalronde van Anthropic is afgerond op een waardering van $380 miljard, een 'stukje' hoger dan de eerder ingeschatte $350 miljard. Alphabet bezit nog steeds een 7% strategisch belang in het bedrijf en kan dus op papier $2,1 miljard aan ongerealiseerde winsten opschrijven. Ook de Britse holding Scottish Mortgage Trust heeft een positie in Anthropic, en pikt dus een graantje mee.

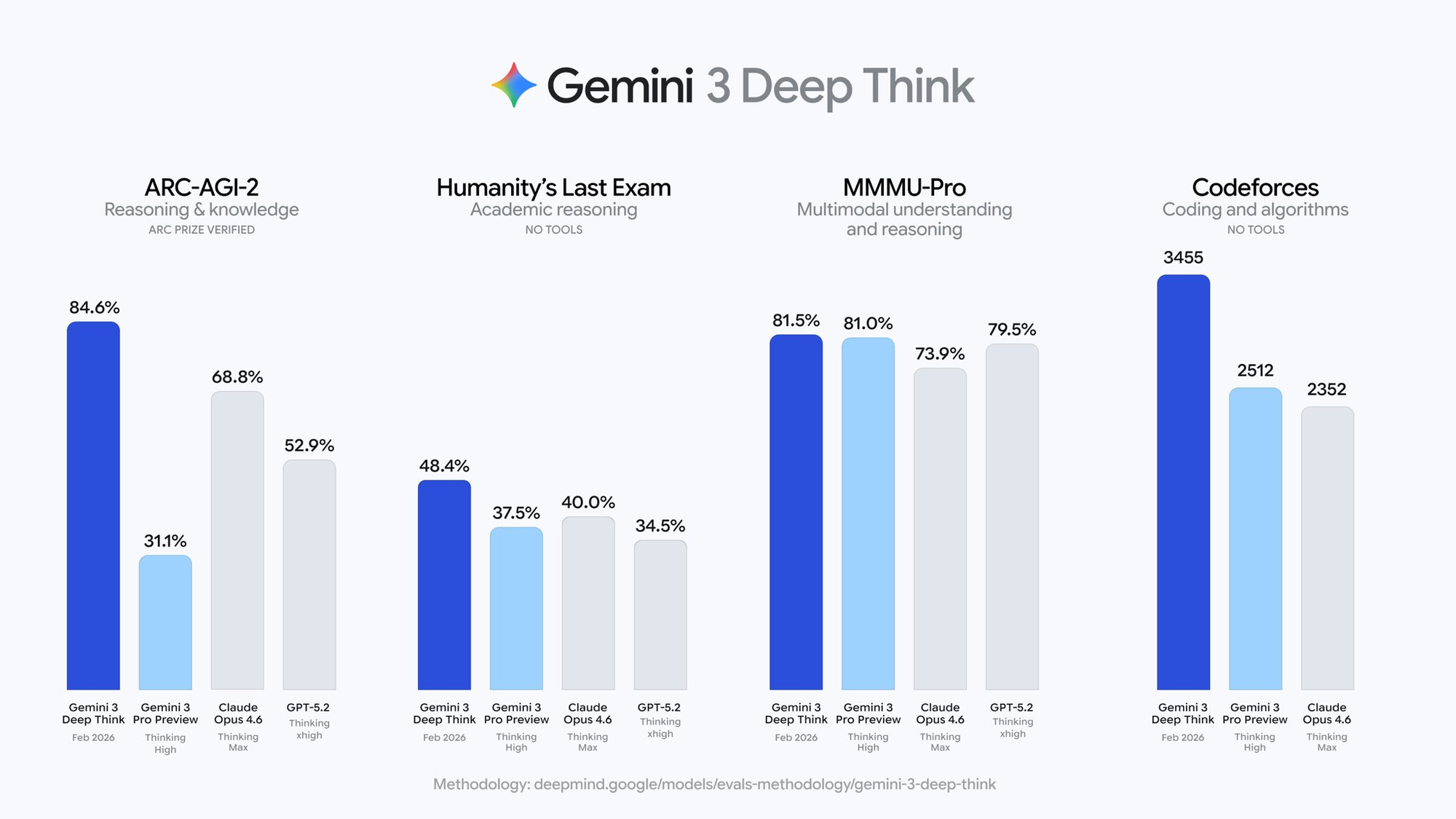

De vraag is echter hoe stabiel deze waarderingen zijn in een markt waar de "troon" wekelijks wisselt. Slechts zeven dagen nadat Anthropic met Claude Opus 4.6 de lat weer hoger legde, claimt Google met Gemini 3 Deep Think de koppositie te heroveren. Bij Tresor Capital blijven we hierbij nuchter: de technische significantie en legitimiteit van deze wekelijkse benchmarks zijn voor een buitenstaander nauwelijks te verifiëren. Het lijkt een permanente staat van 'leapfrogging' waarbij de waarheid vaak in het midden ligt.

Een Eeuw aan Regels

Waar Alphabet van beleggers blind vertrouwen krijgt, ontvangt het van de Europese Unie louter regels en boetes. Slechts vijf weken geleden schreven we in een recente analyse al over de naderende dominantie van Gemini. Deze voorspelling werd deze week sneller werkelijkheid dan verwacht.

De European Publishers Council (EPC) beschuldigt Google er nu officieel van content te "kapen" voor hun AI Overviews, zonder toestemming of eerlijke vergoeding. Volgens de EPC ondermijnt dit het economische fundament van het open web. Waar Google de nieuwe functies verdedigt als consumentengemak, ziet de toezichthouder een ontluikend digitaal infrastructuurmonopolie en een gevaarlijk scheve machtsverhouding.

De gifbeker bleek nog niet leeg: twee dagen later onthulde Bloomberg dat de EU ook een onderzoek is gestart naar manipulatie binnen de advertentieveilingen. De Commissie vermoedt dat Alphabet de prijzen kunstmatig opdrijft ten nadele van adverteerders. Terwijl de markt tot 100 jaar vooruitkijkt, focust Brussel op het direct beteugelen van de huidige almacht.

Alphabet wordt momenteel aan de beurs van New York verhandeld op een koers van USD 306,33 per A-aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .