Familieholdings #9 - Met een langetermijnfocus navigeren door een nerveuze markt

De onderwerpen van deze week:

Heico zag in het eerste kwartaal van FY2026 de omzet met 14% stijgen naar USD 1,18 miljard, waarbij de winst per aandeel van USD 1,35 de marktverwachtingen ruimschoots overtrof. De intraday koersval van ruim 10% werd veroorzaakt door een lagere operationele kasstroom vanwege pensioenuitbetalingen en margedruk bij de ETG divisie, factoren die volgens het management incidenteel en kasneutraal van aard zijn. Met een recordorderboek, een gezonde balans en een schuldratio van 1,79x de operationele winst blijft de onderneming gefocust op organische groei en gedisciplineerde overnames binnen de luchtvaart- en defensiesector.

Brookfield CEO Bruce Flatt tempert de angst voor besmetting vanuit de private creditmarkt door te wijzen op de beperkte omvang van probleemsectoren en de versnipperde aard van deze niche. Brookfield zet fors in op AI-infrastructuur als de nieuwe ruggengraat van de economie en raamt de wereldwijde kapitaalbehoefte hiervoor op USD 7 biljoen. Om risico's op overcapaciteit te beheersen hanteert de holding een model waarbij bouwprojecten en de verhuur van AI-rekenkracht vooraf worden vastgelegd in langetermijncontracten met kredietwaardige tegenpartijen.

Markel Group CEO Tom Gayner gaf onlangs een zeldzaam diepgaand interview aan In Practise over kapitaalallocatie, de interne werking van het bedrijf en zijn visie op de toekomst. Gayner beschrijft Markel als een bedrijf dat bewust is gebouwd om over tijd steeds meer allocatievrijheid te creëren, met Berkshire Hathaway als expliciete routekaart, maar dan vroeger in de curve. Hij bespreekt openhartig de concentratie in zijn aandelenportefeuille, de afbouw van de verlieslatende herverzekeringsactiviteiten en de recente organisatiewijzigingen als eerste tekenen van een vereenvoudigd en scherper gefocust Markel. Het volledige interview kunt u onderaan deze nieuwsbrief lezen.

In Het Kort:

Asseco Poland (Warschau: ACP) oprichter en bestuursvoorzitter Adam Góral heeft de recente koersdaling aangegrepen om zijn belang uit te breiden. Via zijn familiefonds werden op 20 en 23 februari in totaal 82.500 aandelen gekocht voor circa PLN 15 miljoen (ongeveer €3,55 miljoen). De aankoop onderstreept het vertrouwen van de oprichter in de langetermijnvooruitzichten van de onderneming.

Zowel Sofina (Brussel: SOF) als Scottish Mortgage Investment Trust (Londen: SMT) profiteren van een stevige herwaardering van ByteDance, het moederbedrijf van TikTok. Een voorgenomen secundaire verkoop door General Atlantic impliceert een waardering van $550 miljard, ruim boven eerdere transacties ($480 miljard in november en $330 miljard bij de buyback vorig jaar). De stijgende private marktwaardering ondersteunt de intrinsieke waarde van beide investeringsholdings.

Daarnaast blijft Sofina actief in het ecosysteem. Het Brusselse Syndicate One sloot een tweede fonds van €22 miljoen, met Sofina als terugkerende ankerinvesteerder. Het fonds ondersteunt Belgische techstartups in een vroege fase en bouwt verder aan een compounding netwerk van ondernemers en investeerders, wat Sofina’s blootstelling aan groeibedrijven in Europa verder verdiept.

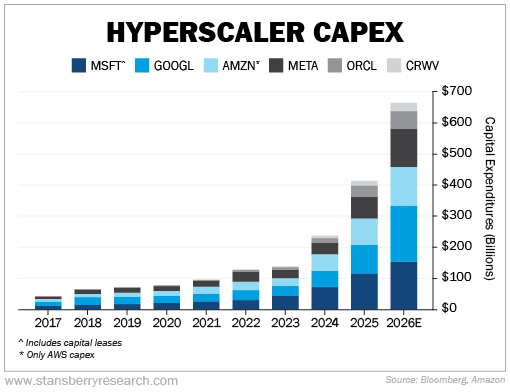

Alphabet (New York: GOOGL) zet verdere stappen in de commercialisering van zijn AI-infrastructuur. Volgens Reuters tekende Meta Platforms een meerjarige miljardenovereenkomst om Google’s Tensor Processing Units (TPU’s) te huren voor de ontwikkeling van nieuwe AI-modellen. Daarmee positioneert Google zijn eigen chips nadrukkelijk als alternatief voor Nvidia en groeit TPU-verhuur uit tot een belangrijke motor binnen Google Cloud. Daarnaast wordt roboticasoftwarebedrijf Intrinsic, afkomstig uit Alphabet’s Other Bets X-divisie, volledig geïntegreerd binnen Google. Het platform Flowstate, dat industriële robots eenvoudiger programmeerbaar maakt, zal nauwer samenwerken met Gemini en Google DeepMind.

Asseco Poland, Sofina, Scottish Mortgage Trust en Alphabet worden momenteel aan de beurzen van Toronto, New York en Amsterdam verhandeld op koersen van respectievelijk PLN 179,50, EUR 252,60, GBP 12,40 en USD 308,12 per A-aandeel.

| Aandeel | YTD | 3 jaar* | 5 jaar* | 10 jaar* |

|---|---|---|---|---|

| Asseco Poland | -21,5% | 41,5% | 28,6% | 17,9% |

| Sofina | 1,6% | 4,5% | -0,7% | 11,6% |

| Scottish Mortgage Trust | 3,8% | 21,3% | 2,0% | 16,8% |

| Alphabet | -2,1% | 45,8% | 25,8% | 23,0 |

Rendementen weergegeven in EUR; *Het jaarlijks samengesteld/compounded rendement

Sterk Q4 van Topicus, AI-kopstukken bieden steun voor software

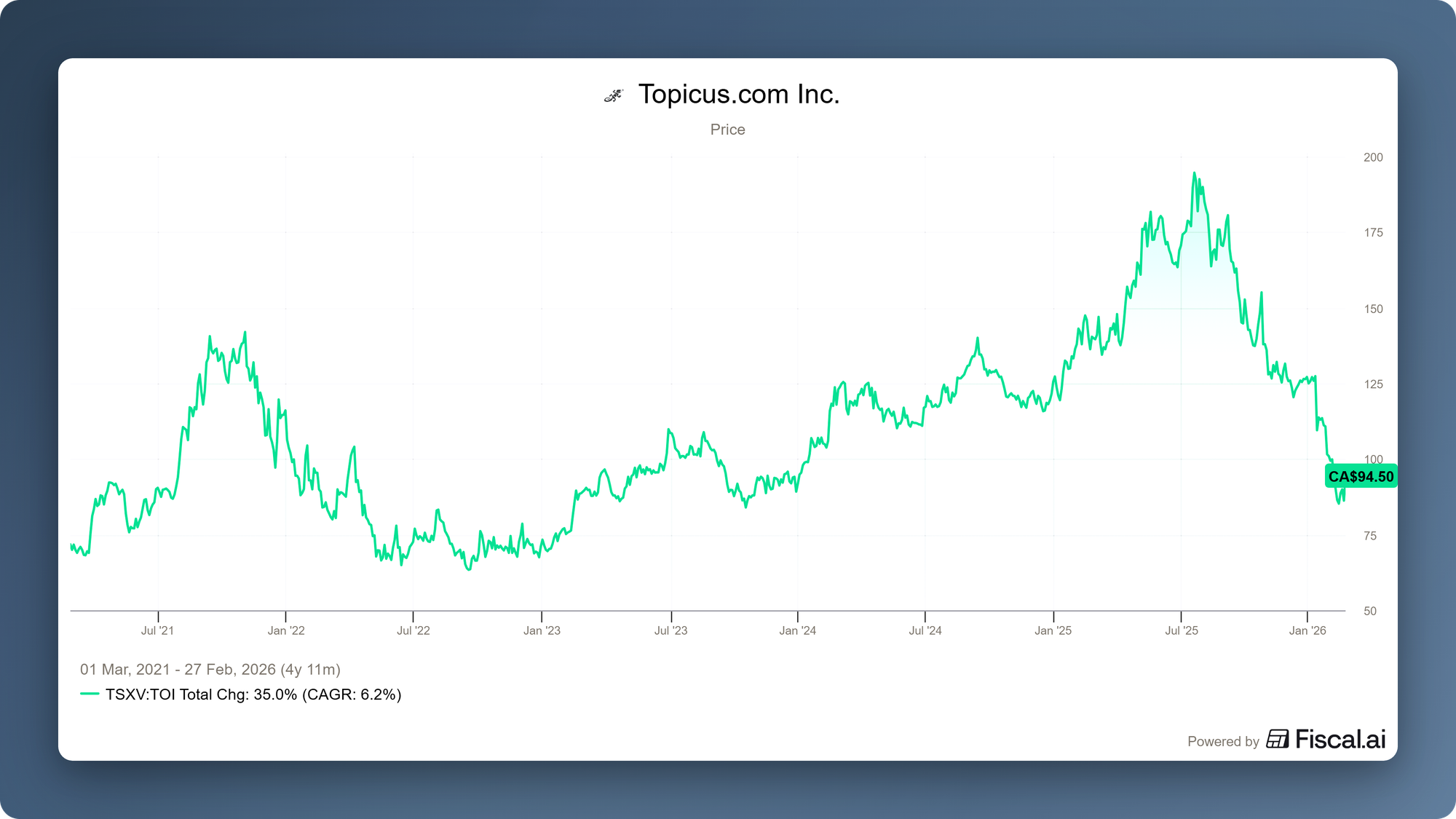

Deze week publiceerde de Nederlandse investeringsholding Topicus.com (Toronto: TOI) de cijfers over het vierde kwartaal van 2025. Waar de koers onder druk staat door AI-vrees onder beleggers, blijft de onderneming operationeel gezien op hoog niveau presteren.

In het vierde kwartaal groeide de omzet van Topicus met 20% tot EUR 436,8 miljoen, waarvan 4% organische groei betrof. De belangrijkste omzetcomponent, de wederkerige onderhoudsomzet, vertoonde een sterke autonome groei van 6%. De operationele kasstroom (CFO) steeg met 35% tot EUR 107,7 miljoen. De "Free cash flow available to shareholders (FCFA2S)", dus de vrij uitkeerbare kasstroom aan aandeelhouders, steeg met 40% tot EUR 51,2 miljoen.

Voor geheel 2025 mogen we spreken van een operationeel excellent jaar. De omzet steeg met 20% tot EUR 1,55 miljard, terwijl de operationele kasstroom steeg met 19% tot EUR 412,7 miljoen en de FCFA2S met 23% toenam tot EUR 218,7 miljoen.

In bovenstaande figuur kunt u de ontwikkeling van de kasstroom in de jaren 2021 tot en met 2025 bekijken. De operationele kasstroom groeide jaarlijks met een samengesteld percentage van ruim 23%, terwijl de vrije kasstroom conform bovenstaande definitie zelfs een jaarlijkse groei van 26% liet zien.

Overnames

Waar het derde kwartaal qua overnames nog wat aan de lichte kant was (EUR 19,2 miljoen), vertoonde het vierde kwartaal een duidelijke versnelling. Topicus spendeerde in de laatste drie maanden van 2025 EUR 69,8 miljoen aan acquisities. Bovendien werd de tweede tranche van de investering in de Poolse serial acquirer Asseco Poland afgerond, waar EUR 216,9 miljoen mee is gemoeid. In totaal spendeerde Topicus meer dan EUR 700 miljoen aan overnames in 2025, een record en een veelvoud van hetgeen in de jaren daarvoor werd uitgegeven.

2026 is bovendien al goed van start gegaan, want in de eerste twee maanden spendeerde Topicus nog eens EUR 20,3 miljoen aan overnames. Met een schuldratio die gelijk is aan ongeveer 1x de operationele kasstroom, heeft Topicus bovendien nog voldoende vuurkracht om additionele overnames te doen. Met de onzekerheid over softwarebedrijven en de onder druk staande waarderingen, biedt dat kansen voor een overnamemachine als Topicus.

Artificial intelligence

De onderneming draait dus goed. Zeer hoge groei van de kasstromen, gezonde autonome groei bij de wederkerige omzet en een goed kwartaal qua overnames. De olifant in de kamer is echter de angst van beleggers voor de impact van kunstmatige intelligentie. Het zal u niet zijn ontgaan dat wij hieraan de afgelopen weken veel aandacht hebben geschonken, waaronder in onderstaande deep dive.

Deze week verscheen er een interessant artikel van analist Nikotes. Hij stelt dat de impact van AI op branchespecifieke softwarebedrijven zoals Topicus overwegend beperkt zal zijn omdat hun systemen deterministisch en bedrijfskritisch zijn. Klanten eisen absolute nauwkeurigheid en strikte naleving van regelgeving voor hun operationele kernprocessen en deze fouttolerantie valt niet te rijmen met de probabilistische aard van moderne AI toepassingen. Het concurrentievoordeel van bedrijven als Topicus en Constellation Software is fundamenteel verankerd in specifieke domeinkennis en aanzienlijke overstapkosten waardoor eindgebruikers terughoudend zijn om betrouwbare workflows in te ruilen voor experimentele oplossingen. Goed geleide VMS platformen zullen AI technologie daarentegen succesvol integreren als hulpmiddel om hun eigen efficiëntie te verhogen en de marktpositie verder te consolideren in een proces dat hij typeert als software darwinisme.

Ook Nvidia topman Jensen Huang mengde zich in de discussie bij een interview met CNBC. Huang stelt dat de markt de impact van AI op de softwaresector verkeerd inschat en dat de recente koersdalingen onterecht zijn. In plaats van bestaande platformen en applicaties te vervangen, zullen AI agenten fungeren als gebruikers van deze tools. Hij benadrukt dat digitale werknemers geen nieuwe systemen zullen bouwen, maar simpelweg gebruikmaken van bewezen software zoals browsers of boekhoudprogramma's om hun taken uit te voeren. Omdat bedrijven in de toekomst naast "biologische werknemers" ook honderdduizenden AI agenten zullen inzetten, zal het totale gebruik van softwarelicenties volgens Huang juist aanzienlijk toenemen. Gevestigde softwarebedrijven behouden hun concurrentievoordeel doordat hun systemen als onmisbare databronnen blijven fungeren en zij zelf gespecialiseerde agenten voor hun platformen zullen ontwikkelen.

This is what the head of product at Anthropic said today in the WSJ and it makes perfect sense to me.

— Drew Cohen (@DrewCohenMoney) February 24, 2026

As I wrote before and said on The Synopsis Podcast yesterday,

the AI companies are not going to be able to create products and support teams around every single product that a… pic.twitter.com/Y7ZM3WzzvR

Een andere steun in de rug voor softwarebedrijven kwam van Scott White, Hoofd Productmanagement bij Anthropic. Hij stelde deze week in de Wall Street Journal dat platformen zoals Cowork softwarebedrijven juist kunnen helpen om meer waarde te leveren aan hun klanten en eindgebruikers kunnen helpen om het maximale te halen uit die software. White stelt dat Anthropic geen bedrijf is dat probeert elke workflow binnen elke softwaretool te bezitten, maar dat zij proberen mensen te helpen hun werk gedaan te krijgen. Ironisch, aangezien het juist de productaankondigingen van Anthropic waren die de koersen van softwarebedrijven onder druk hebben gezet uit angst dat Anthropic hen zou vervangen.

Wij blijven de ontwikkelingen nuchter volgen en houden u via onze nieuwsbrieven en klantgesprekken op de hoogte van de ontwikkelingen op dit gebied.

Topicus wordt momenteel aan de beurs van Toronto verhandeld op een koers van CAD 92,76 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

HEICO-aandeel heikelt over minimale heikelpunten

Zoals gebruikelijk opende investeringsholding Heico (New York: HEI-A) zijn cijferbespreking met een welgemeend dankwoord aan God en aan de meer dan 10.000 teamleden die dag in dag uit de motor van het bedrijf draaiende houden. Het is een soort ritueel binnen het bedrijf, om zo ook een cultuur uit te stralen die moeilijk te kopiëren is en een staat van dienst waar menig concurrent alleen maar jaloers op kan zijn.

De cijfers voor het eerste kwartaal van fiscaal 2026 waren voor het grootste gedeelte in lijn met de analistenverwachtingen. De omzet steeg met 14% naar $1,18 miljard, waarvan 10,2% organisch, een teken dat de groei niet louter op acquisities drijft maar breed gedragen is. De operationele winst klom 15% naar $259,9 miljoen, met een operationele marge die vrijwel onveranderd bleef op 22,1%, ondanks de margedruk vanuit de Electronic Technologies Group (ETG) divisie. De cijfers vertaalde zich in een winst per aandeel van $1,35, ruim boven de analistenconsensus van $1,27. Toch kelderde het aandeel bij opening met ruim 10% intraday. De markt zag iets wat haar niet aanstond.

Dalende operationele kasstroom

Het eerste onverwachte negatieve cijfer kwam bij de operationele kasstroom, deze daalde van $203 miljoen vorig jaar naar $179 miljoen dit kwartaal, een daling van bijna -12%. Op het eerste gezicht zorgwekkend, maar er bleek een goede uitleg voor te zijn. CFO Carlos Macau legde uit dat dit werd beïnvloed door uitbetalingen uit het Leadership Compensation Plan (LCP) aan een teamlid dat al meer dan 40 jaar bij het bedrijf is. Hij verduidelijkte dat deze uitbetalingen in feite cash-neutraal zijn voor het bedrijf omdat ze volledig gefinancierd worden via beleggingen in levensverzekeringen die eigendom zijn van het bedrijf (dit loopt dan via de investeringskasstroom). Verder benoemde Macau dat de variabele bonusuitkeringen over fiscaal 2025 aanzienlijk hoger lagen, simpelweg omdat dat jaar uitzonderlijk goed was. Het management vermeld nu al dat voor de rest van het jaar nog een uitbetaling van circa $73 miljoen gepland staat, wat de gerapporteerde operationele cashflow opnieuw zal drukken, maar de feitelijke kaspositie van het bedrijf dus niet aantast.

De 'Perfect Storm' bij de ETG-divisie

Een andere zorg van beleggers viel bij de operationele resultaten van de Electronic Technologies Group (ETG). Hoewel de omzet daar met 12,2% groeide, daalde de operationele winst met 4,3%. De marge kromp met maar liefst 330 basispunten naar 19,8%. Volgens de gebroeders Mendelson was er echter sprake van een "perfect storm" op het gebied van de productmix. Er werden dit kwartaal meer defensieproducten met lagere marges geleverd, terwijl de hoog-marginale ruimtevaart-shipments achterbleven. Bovendien is de markt voor ruimtevaart aan het verschuiven. Tijdens de Q&A werd er gevraagd naar de verschuiving van de traditionele GEO-markt naar de LEO-markt; GEO betreft grote satellieten op grote hoogte die op één punt blijven hangen (zoals voor TV), terwijl LEO staat voor kleinere satellieten in een lage, snelle baan om de aarde (zoals voor Starlink-internet).

Oorspronkelijk was de business zwaar georiënteerd op GEO, maar we zijn nu sterker aanwezig in LEO. De verschuiving naar LEO is niet goedkoop; de marges zijn aanvankelijk lager door hoge R&D-kosten. Maar we gaan waar de klanten zijn. We hebben inmiddels een zeer sterk aanbod in LEO met gezonde marges, al blijft het een grillige business van kwartaal op kwartaal. - Eric Mendelson

Het management benadrukte dat de orderboeken op recordhoogte staan en dat dergelijke schommelingen inherent zijn aan de niche-markt waarin zij opereren.

M&A-discipline in een hete markt

Momenteel bevindt vooral de ruimtevaart sector zich in een wellicht overhitte markt. Er ontpoppen steeds meer kleinere bedrijven die de woorden 'space' en 'AI' combineren en zo voordat ze winstgevend zijn al miljardenwaarderingen verkrijgen. Victor Mendelson erkende dat de overnamemultiples momenteel inderdaad hoger liggen, maar benadrukte dat HEICO vaak de "buyer of choice" is voor familiebedrijven die hun nalatenschap veilig willen stellen. Betalen voor een bedrijf zonder cashflow is niet wat HEICO nooit zal doen, benadrukte de co-CEO.

"Je compound niet door krankzinnige prijzen te betalen"

Met een schuldhefboom van 1,79x de operationele winst heeft HEICO bovendien een zeer flexibele balans om nieuwe opportuniteiten in de goed gevulde overnamepijplijn te verzilveren. Zelfs de toegenomen concurrentie in de PMA-markt (Parts Manufacturer Approval), het domein waar HEICO marktleider is, baart de topman geen zorgen. Dat andere spelers nu ook PMA-bedrijven opkopen, ziet hij als een validatie:

"Mensen dachten vroeger dat we gek waren om in de reparatie en distributie te stappen. Nu ziet iedereen de waarde. We hebben de beste klantrelaties in de industrie en dat verander je niet zomaar."

Conclusie:

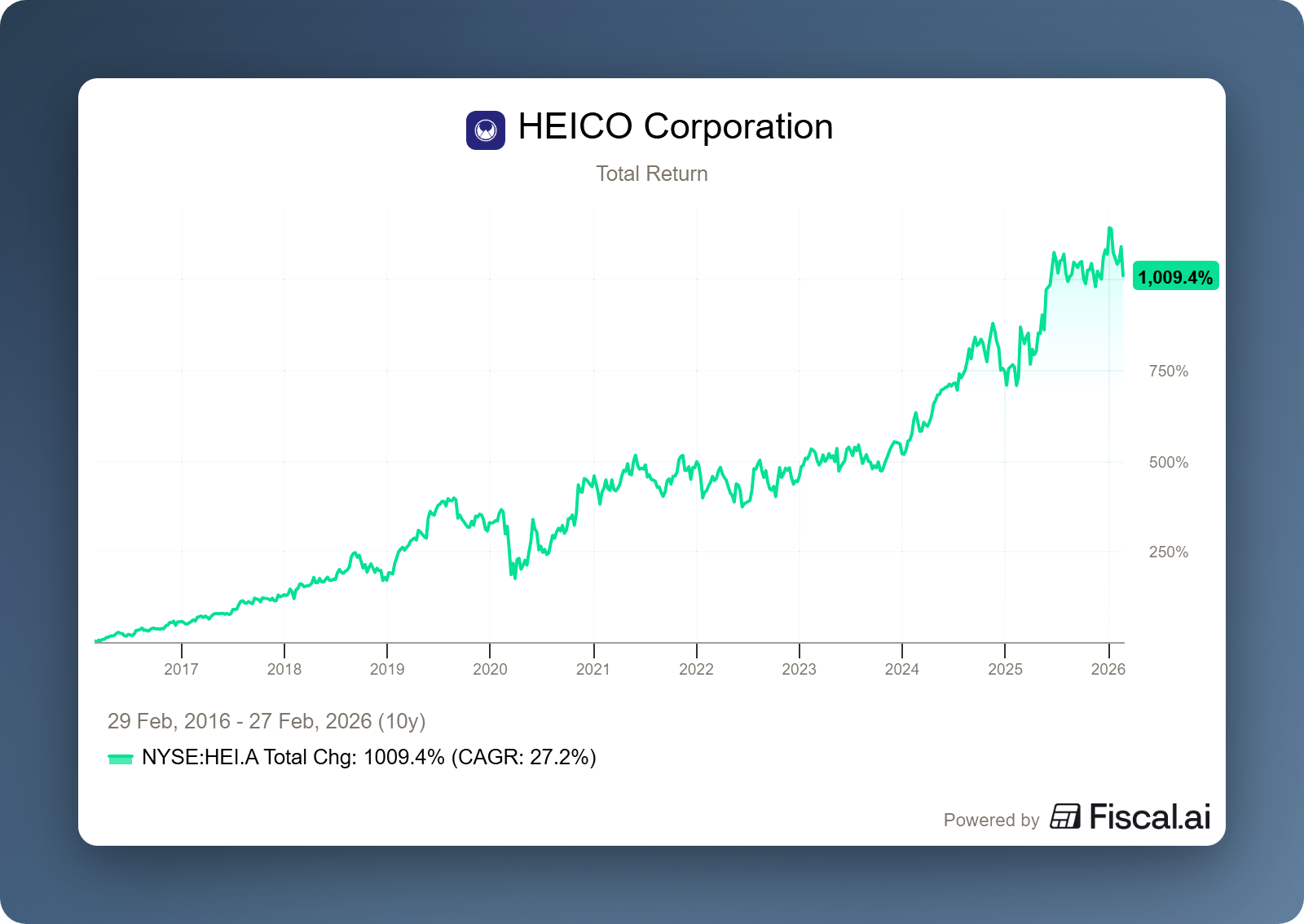

De koersval lijkt een overreactie op boekhoudkundige ruis rondom het pensioenplan en een tijdelijke dip in de productmix. Wie door de cijfers heen kijkt, ziet een bedrijf dat organisch met dubbele cijfers groeit, een kerngezonde balans heeft en een cultuur koestert die elders simpelweg niet te koop is.

HEICO wordt momenteel aan de beurs van New York verhandeld op een koers van USD 243,83 per A-aandeel.

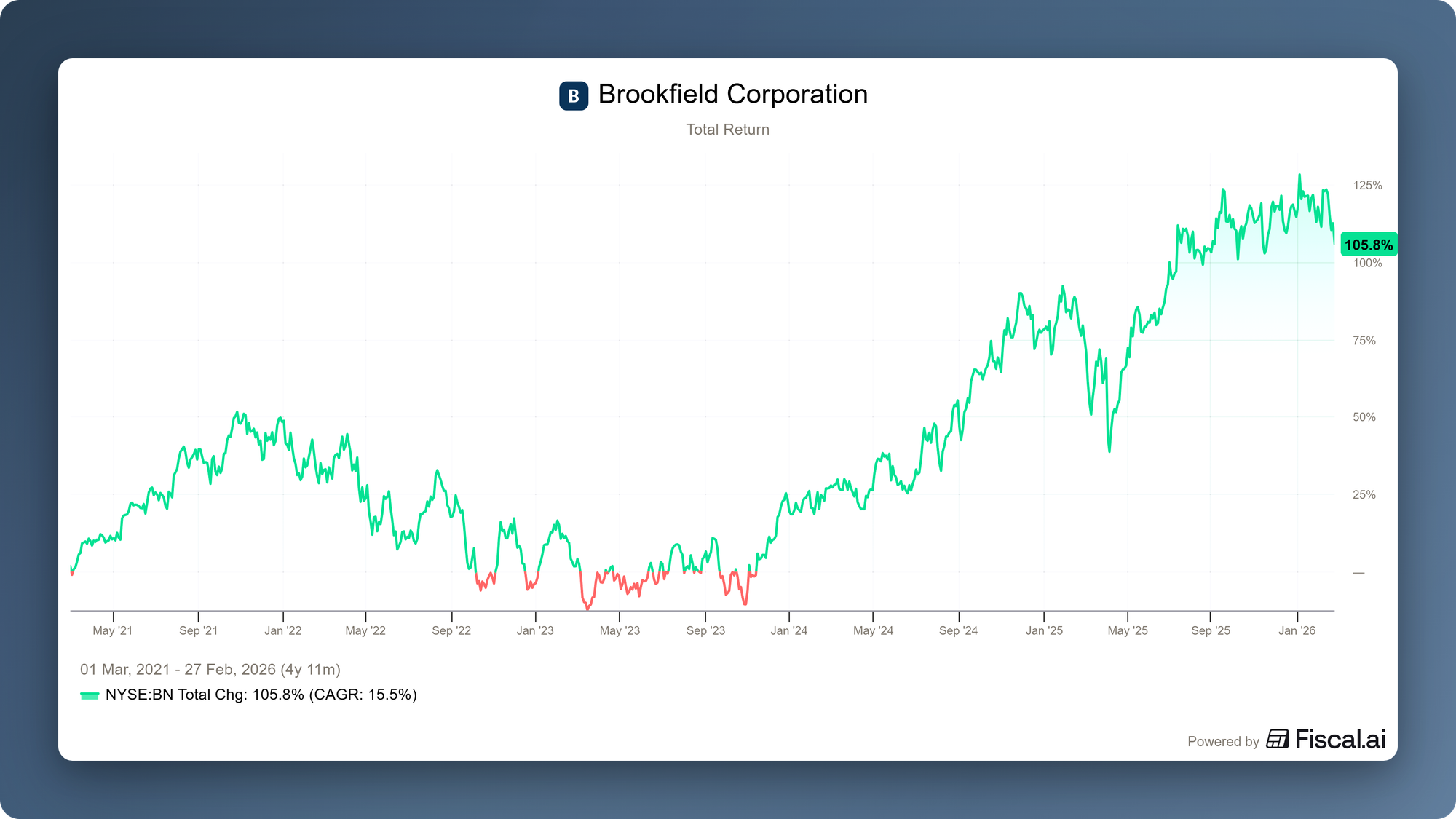

Brookfield topman tempert private credit angst en zet vol in op AI-infrastructuur

Deze week werd Bruce Flatt, CEO en een van de grootaandeelhouders van de Canadese investeringsholding Brookfield Corporation (New York: BN), geïnterviewd door Bloomberg.

Private credit angst slaat te ver door

Door enkele faillissementen bij bedrijven die werden gefinancierd door private credit zijn beleggers de laatste maanden onzekerder geworden over deze branche. Aandelen van investeringsholdings als Brookfield en KKR of het EQT van Investor AB staan hierdoor onder druk. Dit werd recentelijk verergerd door de software-angst, aangezien veel softwarebedrijven financiering hebben gekregen van private credit bedrijven. In het interview temperde Flatt de recente nervositeit rond private credit. In zijn ogen gaat het slechts om een klein deel van de wereldwijde kredietmarkt. Leningen aan softwarebedrijven vormen daarbinnen weer een nóg kleiner segment. Daarom ziet hij de onrust niet als een risico dat kan overslaan naar het hele financiële stelsel.

Flatt wijst er bovendien op dat private credit vaak als één geheel wordt besproken, terwijl de markt juist uit veel verschillende niches bestaat. Dat sommige leningen of waarderingen achteraf te optimistisch blijken, vindt hij niet vreemd. In elke cyclus zijn er periodes waarin er te veel wordt betaald of waarin verwachtingen niet uitkomen. Dat kan pijn doen voor specifieke beleggers en structuren, maar hij ziet het niet als een kettingreactie die het kredietstelsel ontwricht. De onrust wordt volgens hem groter gemaakt dan nodig is, mede doordat de nieuwsmedia zich graag vastbijt in een klein onderwerp dat op dat moment in de belangstelling staat.

Flatt erkent wel dat private credit, juist omdat het buiten de beurs om wordt afgesloten, soms als ondoorzichtig wordt ervaren. Dat voedt volgens hem het gevoel dat er “iets” onder de oppervlakte kan zitten. Maar hij benadrukt dat de schaal van private credit beperkt is ten opzichte van de totale kredietmarkt, en dat je incidenten binnen een niche niet automatisch moet vertalen naar een brede besmetting. Ook bij leningen aan bedrijven die onder druk komen te staan door technologische veranderingen geldt volgens hem dat het vooral gaat om individuele dossiers, niet om een probleem dat zich als vanzelf door het hele systeem verspreidt.

Kunstmatige intelligentie

Flatt benadrukt in het interview de rol van AI als nieuwe basisinfrastructuur. Brookfield richt zich op de financiering van alles wat nodig is om die groei mogelijk te maken, van energie en apparatuur tot de fysieke infrastructuur. De investeringssom die Brookfield daarbij noemt is enorm. Het concern schat dat de ontwikkeling van AI wereldwijd ongeveer USD 7 biljoen aan kapitaalinvesteringen vraagt.

Flatt plaatst die ontwikkeling in perspectief. Brookfield bouwt al decennia aan wat je de ruggengraat van de economie kunt noemen. Alleen verandert de inhoud daarvan met de tijd. Eerst ging het om waternetwerken, pijpleidingen en tolwegen. Daarna kwamen bijvoorbeeld telecommasten. Nu verschuift de aandacht naar datacenters en wat hij "AI fabrieken" noemt. Flatt stelt dat de economie telkens nieuwe basisvoorzieningen krijgt en dat AI daar nu bij hoort, vergelijkbaar met de infrastructuur die eerdere groeifases mogelijk maakte.

Brookfield heeft die AI-infrastructuurambitie deze week concreet gemaakt met de aankoop van Ori Industries, een bedrijf dat toegang tot AI-chips als dienst levert. Ori is door Brookfield samengevoegd in Radiant, haar eigen platform dat bedrijven en overheden op afroep rekenkracht wil aanbieden. Brookfield benadert dit als een verhuurmodel met strak vastgelegde contracten, waarbij klanten de afgesproken vergoeding blijven betalen, ook als de behoefte aan de chips later afneemt. Daarmee wil Brookfield juist voorkomen dat het rendement afhankelijk wordt van het tempo waarin chips in waarde dalen of technologisch verouderen. Radiant richt zich daarnaast op zogenoemde soevereine clouds, rekenomgevingen waarbij data binnen de landsgrenzen moet blijven, een thema dat voor overheden en grote organisaties steeds belangrijker wordt.

Angst voor overinvesteringen

Een vraag die snel opkomt bij zo’n immense investeringsgolf is of er niet te veel gebouwd wordt. De laatste weken zien we dat beleggers nerveus worden als de grote technologiebedrijven hun investeringsplannen bekend maken. Flatt maakt hier een belangrijk onderscheid met eerdere technologieperiodes. Bij eerdere netwerkinvesteringen werd soms eerst gebouwd en hoopte men daarna dat de klanten zouden komen. Bij de projecten waar Brookfield aan werkt, gebeurt dat anders. De bouw start pas wanneer er vooraf contracten zijn afgesloten met een land of met een bedrijf. Daarmee ligt het risico dat de vraag tegenvalt volgens hem niet bij de bouwer, maar bij de partij die het gebruik heeft vastgelegd.

Hij benadrukt daarbij dat het gaat om zeer sterke tegenpartijen. Landen die dit soort faciliteiten laten bouwen zijn zeer kredietwaardig. De grote technologiebedrijven zijn zo omvangrijk dat hij ze vergelijkt met landen. Zij zoeken partijen met de schaal en het kapitaal om niet alleen het gebouw te realiseren, maar ook de complete keten eromheen, zoals de aansluiting op energie, de verbindingen en de inrichting. Volgens Flatt is het knelpunt niet de vraag, maar de snelheid waarmee gebouwd kan worden. In zijn visie is er eerder een tekort aan capaciteit dan een risico op overcapaciteit.

De drie D's: digitalisering, deglobalisering en decarbonisatie

De langetermijnkoers van Brookfield vat Flatt samen met drie thema’s. Het gaat om digitalisering, verduurzaming (decarbonisatie) en een wereld waarin landen meer lokaal willen bouwen (deglobalisering). Hij geeft aan dat die thema’s hetzelfde zijn gebleven, maar dat de invulling is verschoven. Digitalisering draaide eerst om voorzieningen voor de cloud, nu om voorzieningen voor AI. Verduurzaming ging vooral over hernieuwbare energie, maar is nu breder omdat er simpelweg veel meer elektriciteit nodig is. En waar het bouwen eerst vooral naar de Verenigde Staten trok, ziet hij nu de noodzaak om in meerdere landen tegelijk lokale infrastructuur op te zetten.

Ondanks alle roeptoeterende krantenkoppen blijft Flatt opvallend rustig over het grotere plaatje. Hij zegt dat de wereld vaak denkt dat het nu het slechtste moment is, gevoed door al die krantenkoppen, terwijl er in zijn loopbaan meerdere periodes zijn geweest die zwaarder aanvoelden. Wie over enkele decennia terugkijkt, ziet volgens hem dat de wereld vooruitgaat. En wie nu vooruitkijkt, ziet dat ontwikkelingen in technologie en geneeskunde de productiviteit verhogen en mensen gezonder maken. Dat past bij het type investeringen waar Brookfield zich op richt. Het gaat om projecten met een horizon van tientallen jaren, niet om een oordeel over het sentiment van de maand.

Brookfield Corporation wordt momenteel aan de beurs van New York verhandeld op een koers van USD 44,08 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

CEO Gayner beschouwd Markel als een jonger Berkshire Hathaway

Onder leiding van CEO Tom Gayner is Markel Group (New York: MKL) geëvolueerd van een pure nicheverzekeraar naar een gediversifieerde holding die wordt aangedreven door wat Gayner omschrijft als een "drie-motoren architectuur". Deze structuur bestaat uit de kernactiviteiten in specialty insurance, de investeringen in beursgenoteerde aandelen en de groeiende portefeuille van volledig beheerde industriële en commerciële bedrijven onder de vlag van Markel Ventures.

Flexibile kapitaalallocatie

Het centrale thema binnen de visie van de Markel Group is het bewuste ontwerp van een systeem dat gericht is op het creëren van maximale flexibiliteit in kapitaalallocatie. "Wij bevinden ons op hetzelfde pad als Berkshire, maar we zitten nog vroeger in de curve," aldus Gayner.

In de jaren tachtig bevond Berkshire zich in een positie van extreme overkapitalisatie; in 1988 bedroeg de boekwaarde $3,4 miljard tegenover slechts $600 miljoen aan verzekeringspremies. Dit betekende dat de verhouding premies ten opzichte van het kapitaal minder dan 20% bedroeg, wat Berkshire de vrijheid gaf om hun activa bijna volledig in aandelen te investeren zonder de veiligheid van polishouders in gevaar te brengen. Het is een scenario waar Gayner Markel maar wat graag mee zou 'opzadelen', zo grapt hij:

"Moge de Heer ons slaan met de vloek om ook zo overgekapitaliseerd te raken"

De wiskundige consequentie hiervan is dat de hefboomwerking van de balans afneemt, wat "degrees of freedom" (vrijheidsgraden) opent aan de activakant van de balans. Waar een traditionele verzekeraar verplicht is om een groot deel van de activa in hoogwaardige obligaties aan te houden om aan toekomstige claimverplichtingen te voldoen, kan een overgekapitaliseerd bedrijf deze activa verschuiven naar aandelen en de volledige overname van niet-beursgenoteerde bedrijven, die op de lange termijn een hoger verwacht rendement bieden.

Marktomgeving en Toekomstvisie

De aandelenportefeuille van de Markel Group, ter waarde van ongeveer $12,5 miljard per eind 2025, wordt vaak verkeerd begrepen als zijnde breed gespreid vanwege de 140 tot 150 namen in de portefeuille. Gayner vermeld dat dit ook een reden heeft. Hij stelt dat de veranderingen die hij nu ziet, zowel op technologisch als geopolitiek vlak, sneller en ingrijpender zijn dan alles wat hij in zijn 40-jarige carrière heeft meegemaakt. Dit versterkt zijn geloof in de "informatiewaarde" van een brede aandelenportefeuille. Door niet te proberen de toekomst te voorspellen, maar te reageren op wat de markt hem vertelt via prijsactie, probeert hij fouten van "omissie" te voorkomen.

Ondanks de enorme spreiding in het aantal bedrijven benoemt Gayner dat in werkelijkheid de portefeuille economisch gezien zeer geconcentreerd is, waarbij tweederde van de waarde is ondergebracht in vier specifieke "buckets".

Berkshire Hathaway: Gayner beschouwt Berkshire in het huidige klimaat als de "nieuwe S&P 500". Waar de echte index steeds meer een geconcentreerde tech-weddenschap is geworden, biedt Berkshire de oorspronkelijke belofte van de S&P 500: een breed gespreide blootstelling aan de reële economie (spoorwegen, energie, productie) tegen nagenoeg nul kosten. Als "ankerpost" van de portefeuille biedt het Markel stabiliteit en toegang tot Buffett's kapitaalallocatie, zonder dat Gayner zelf enorme hoeveelheden laagrenderende cash hoeft aan te houden.

De Magnificent Seven: Markel bezit substantiële belangen in vijf van de zeven grote techbedrijven (Alphabet, Amazon, Apple, Microsoft, Meta), die worden gewaardeerd om hun superieure bedrijfsmodellen en kapitaalrendementen.

Grote Vermogensbeheerders: Investeringen in bedrijven zoals JPMorgan, KKR, Apollo, Brookfield en Blackstone. Deze bedrijven fungeren volgens Gayner als "royalty override" ondernemingen in de financiële sector.

Marktleiders: Bedrijven met diepe competitieve slotgrachten (moats) zoals Home Depot, Lowe's, Visa en MasterCard.

Deze aandelenstrategie in combinatie met de bovengenoemde flexible kapitaalallocatie is volgens Gayner de brandstof voor wat hij omschrijft als een 'perpetual motion machine' (eeuwigdurende bewegingsmachine) van aandeelhouderswaarde.

Zijn visie voor de toekomst, gedeeld in de brief aan aandeelhouders die deze week werd gepubliceerd, rust op het fundament dat in 2025 en begin 2026 is gelegd door rigoureuze keuzes te maken, zoals het stoppen met herverzekeringen en de promotie van Simon Wilson (Insurance) en Andrew Crowley (Ventures) tot Executive Vice Presidents om de organisatie te versimpelen. Gayner omschrijft de huidige verbeteringen als de eerste 'green shoots' van een vernieuwd Markel. Hoewel het bedrijf al 39 jaar beursgenoteerd is, stelt hij herhaaldelijk dat ze voor zijn gevoel 'pas net zijn begonnen'. De uiteindelijke ambitie is om de organisatie zo in te richten dat deze, ongeacht de technologische of geopolitieke windsnelheid, in staat is om kapitaal over generaties heen te laten renderen.

Het volledige interview met In Practise is te raadplegen via onderstaande link. Hierin wordt dieper ingegaan op de volgende thema's:

- Lessen uit fouten: Gayner bespreekt hoe hij "smeltende ijsblokjes" (bedrijven in structureel verval) herkent en waarom hij tegenwoordig meer waarde hecht aan de loyaliteit van managementteams dan aan puur cijfermatige prognoses.

- Markel Ventures vs. Private Equity: Waarom Markel een voordeel heeft als "eeuwige thuisbasis" voor familiebedrijven en hoe zij concurreren zonder de noodzaak om bedrijven na enkele jaren weer te verkopen.

- De psychologie van de belegger: Hoe zijn dubbelrol als CEO en investeerder hem heeft geleerd dat het runnen van een bedrijf veel moeilijker is dan het analyseren van een spreadsheet, en hoe dit zijn beleggingskeuzes beïnvloedt.

- Operationele focus: De specifieke redenen achter het stopzetten van de herverzekeringsactiviteiten en hoe de focus op verzekeringswinst de basis vormt voor al hun andere investeringen.

- Interne cultuur: De rol van het kleine investeringsteam en hoe zij "opportunity costs" (opportuniteitskosten) gebruiken om te kiezen tussen het kopen van aandelen, het overnemen van bedrijven of het inkopen van eigen Markel-aandelen.

Markel Group wordt momenteel aan de beurs van New York verhandeld op een koers van USD 2.055,77 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .