Familieholdings #34 - Van goed naar excellent: de keuze voor Zweedse topklasse

De onderwerpen van deze week:

De AI-revolutie manifesteert zich op diverse manieren: van de pragmatische, decentrale innovatie bij VMS-bedrijf Constellation Software tot de grootschalige, strategische investering in een nationale AI-supercomputer door de familie Wallenberg via hun holding Investor AB. Terwijl de waardering van AI-infrastructuurbedrijf Databricks explodeert, wat de waarde van holdings als Scottish Mortgage Trust stuwt, wordt de VMS-sector juist gezien als een defensieve investering die zijn concurrentievoordeel versterkt door AI slim te integreren.

Ondanks een gerapporteerde winstdaling die is vertekend door eenmalige posten, toont Berkshire Hathaway een sterke onderliggende operationele groei, wat een aantrekkelijke disconnectie creëert met de door opvolgingszorgen gedaalde aandelenkoers.

De robuuste halfjaargroei van Topicus, gedreven door acquisities, is beter dan deze lijkt, omdat de volledige, aanzienlijke impact van de strategische investering in Asseco Poland pas na consolidatie in de komende kwartalen zichtbaar zal worden.

De investeringscasus voor Alphabet is mede gebaseerd op de onderwaardering van de groei van YouTube en het potentieel van Waymo, de visie dat AI de dominante positie van Search aanvult in plaats van kannibaliseert, en de bewezen technologische superioriteit van Google Cloud.

In Het Kort

Sofina’s (Brussel: SOF) geplande verkoop van de privéscholengroep Cognita, de op een na grootste participatie in haar portefeuille, lijkt vast te lopen. Volgens berichten in de Financial Times staat de miljardendeal op losse schroeven.

De verkoop kampt met een te groot verschil tussen de vraag- en biedprijs, mede door de onzekerheid over de Britse markt na de introductie van een btw-heffing van 20% op schoolgelden door de Labour-regering. Voor Sofina, dat in 2019 een belang van 13,4% in Cognita verwierf, zou het mislukken van deze exit een streep door de rekening zijn, al blijft onderwijs een belangrijke pijler in hun investeringsstrategie.

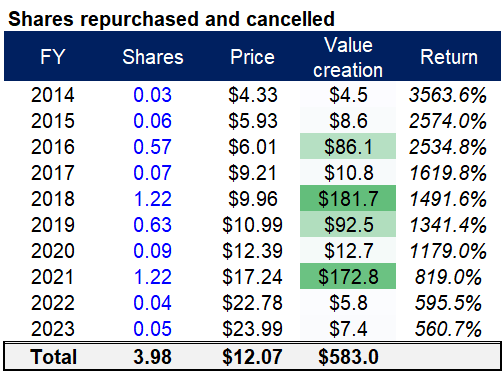

Terravest (Toronto: TVK) heeft onlangs een nieuw aandeleninkoopprogramma aangekondigd. De Canadese holding is van plan 1.558.516 aandelen terug te kopen, wat neerkomt op 7,19% van de uitstaande aandelen. Met de slotkoers van 20 augustus (CAD 143,23) vertegenwoordigt dit een totale waarde van ongeveer CAD 223 miljoen. Dit nieuws is des te significanter gezien de historische context.

Uit een analyse van @bizalmanac op X (voorheen Twitter) blijkt dat Terravest in de periode 2018-2021 meer dan CAD 600 miljoen aan waarde voor aandeelhouders creëerde door uitzonderlijk goed getimede aandeleninkopen (zie afbeelding). Dit selectieve en sporadische beleid benadrukt de zorgvuldige kapitaalallocatie van het management. Juist daarom wordt dit nieuwe inkoopprogramma gezien als een zeer sterk signaal dat het management de aandelen ondergewaardeerd acht.

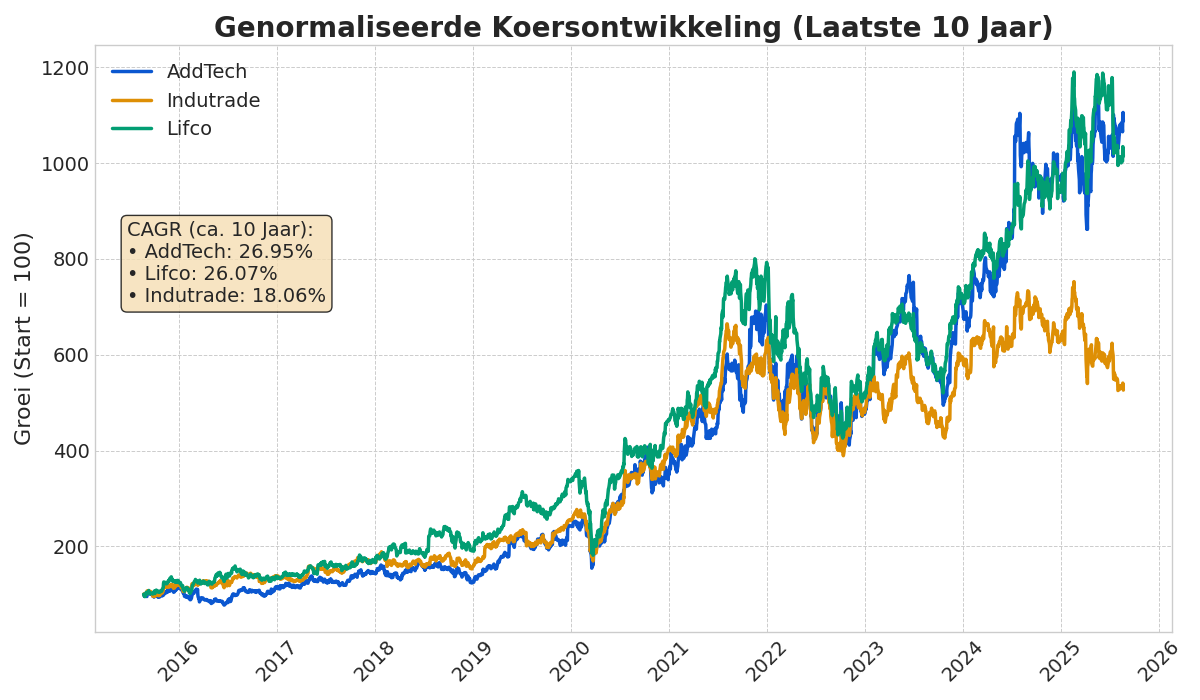

AddTech en Lifco: kiezen voor Zweedse excellence

De Zweedse investeringsholding Indutrade (Stockholm: INDT) maakt al sinds jaar en dag onderdeel uit van onze familieholdingstrategie. Het was de eerste Zweedse serial acquirer die we in de portefeuille hebben toegevoegd. Toch hebben we eerder dit jaar afscheid genomen van Indutrade, om de positie te consolideren in Addtech (Stockholm: ADDT-B) en Lifco (Stockholm: LIFCO-B).

We kiezen er bewust voor om eventuele transacties, en in het bijzonder nieuwe posities (zoals eerder dit jaar met AddTech dus bijvoorbeeld) met een significante vertraging te rapporteren. Wij vinden het niet meer dan logisch dat onze klanten als eerste op de hoogte zijn van de mutaties in hun portefeuille, alvorens wij dit breder in de nieuwsbrief naar buiten brengen.

Consolidatie in Zweedse topklasse

In lijn met onze gedisciplineerde beleggingsfilosofie, die gericht is op het bezitten van uitsluitend de meest superieure bedrijven voor de lange termijn, hebben wij onze positie in Indutrade volledig verkocht. De vrijgekomen middelen zijn geherinvesteerd in onze bestaande posities in Lifco AB en Addtech AB, twee bedrijven die naar onze analyse op de meest cruciale selectiecriteria significant sterker presteren.

De beslissing is het resultaat van een diepgaande vergelijkende analyse op basis van vier fundamentele pijlers. Hoewel Indutrade een solide en goed gediversifieerd bedrijf is, blijft het achter op de twee voor ons zwaarstwegende criteria: winstgevendheid en rendement op geïnvesteerd kapitaal.

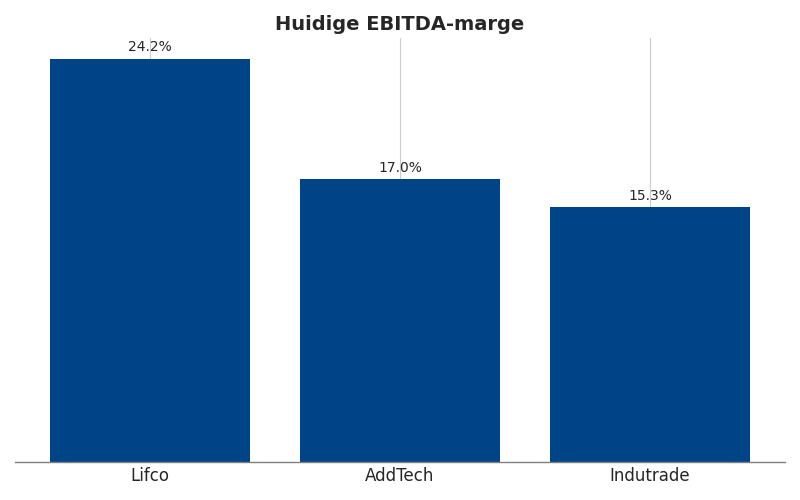

1. Superieure winstgevendheid

De data tonen een duidelijke hiërarchie. Lifco is de onbetwiste leider met een EBITDA-marge van 24,2%, wat uitzonderlijk is en wijst op de zeer hoge kwaliteit en prijszettingsmacht van haar dochterondernemingen. Addtech volgt met een respectabele 17,0%, maar Indutrade heeft met 15,3% de laagste marge van de drie. Lifco's superioriteit is structureel en door de gehele waardeketen heen zichtbaar.

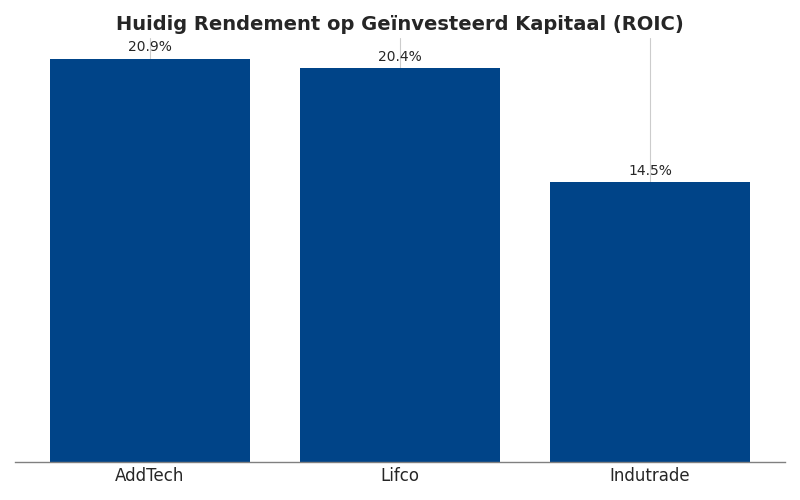

2. Hoger rendement op kapitaal (ROIC)

Een hoge ROIC is de ultieme indicator van een superieur bedrijfsmodel en een sterke competitieve positie ('moat'). Ook hier is de tweedeling duidelijk. Addtech (20,9%) en Lifco (20,4%) genereren een rendement dat significant hoger is dan dat van Indutrade (14,5%).

Een ROIC van boven de 20% duidt op bedrijven die uitzonderlijk goed zijn in het alloceren van kapitaal naar projecten en acquisities die ver boven hun kapitaalkosten renderen. Indutrade's ROIC ligt niet alleen lager dan zijn peers, maar ook onder zijn eigen strategische doelstelling van 20%.

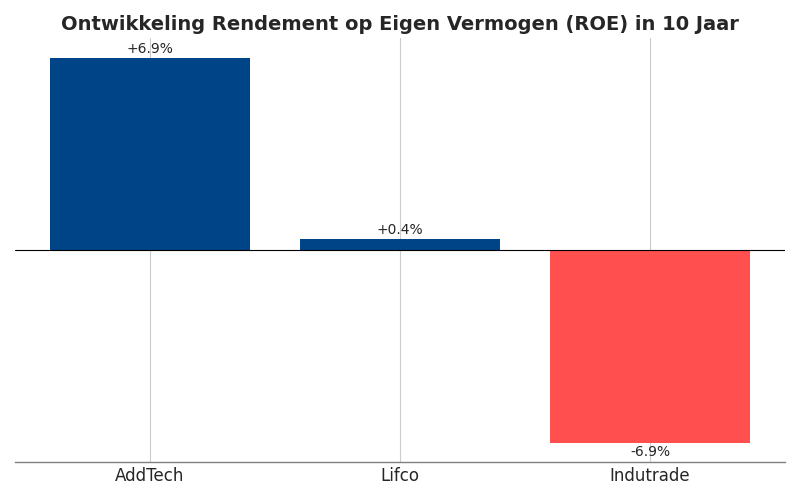

De dalende trend in het rendement op eigen vermogen (ROE) over de afgelopen tien jaar was voor ons een bijkomend en doorslaggevend waarschuwingssignaal. Waar Lifco stabiel bleef (+0,4%) en Addtech een sterke verbetering liet zien (+6,9%), vertoonde Indutrade een zorgwekkende daling van -6,9%. Dit kan duiden op een structurele afname van de rendabiliteit of op acquisities die minder rendabel zijn dan die in het verleden.

3 & 4. Balans en diversificatie

Op de andere twee pijlers, een sterke balans en een gediversifieerde portefeuille, scoren alle drie de bedrijven goed. Ze hebben allen gezonde, prudent beheerde balansen met conservatieve schuldratio's. Lifco onderscheidt zich echter met een uitzonderlijk lage schuldgraad van slechts 0,83x EBITDA, wat het de meest financieel robuuste van de drie maakt. De conclusie is dan ook dat, hoewel Indutrade een goed bedrijf is, Lifco en Addtech de superieure keuzes zijn in de context van onze op excellentie gerichte strategie. De consolidatie is een logische stap in het continu aanscherpen van de portefeuille. AddTech, Indutrade en Lifco worden momenteel aan de beurs van Stockholm verhandeld op een koers van SEK 345,40, SEK 234,40 en SEK 349,20 per aandeel.

AI-ontwikkelingen: Van VMS-competitie tot soevereine supercomputers

De ontwikkelingen op het gebied van artificiële intelligentie (AI) volgen elkaar in hoog tempo op en dwingen beleggers om de impact op hun portefeuille voortdurend te evalueren. Recente nieuwsfeiten tonen aan hoe verschillende organisaties, van gespecialiseerde softwarebedrijven tot invloedrijke investeringsholdings, de kansen en uitdagingen van AI benaderen. Deze week belichten we drie concrete voorbeelden: de pragmatische innovatiestrategie van Constellation Software, de oprichting van een nationaal AI-initiatief door de familie Wallenberg en de exploderende waardering van AI-infrastructuurbedrijf Databricks.

VMS en de pragmatische innovatie van Constellation Software

Voortbouwend op onze eerdere deep dive over de rol van AI in de Vertical Market Software (VMS) sector, zien we deze week toepasselijk al een goede illustratie van de strategie van VMS serial acquirers. We concludeerden in de deep dive dat de diepe integratie, hoge overstapkosten en bedrijfskritische aard van VMS-software een robuuste 'moat' vormen die niet zomaar door AI wordt bedreigd. In plaats daarvan zien we dat AI wordt ingezet als een instrument om de bestaande producten en efficiëntie te verbeteren.

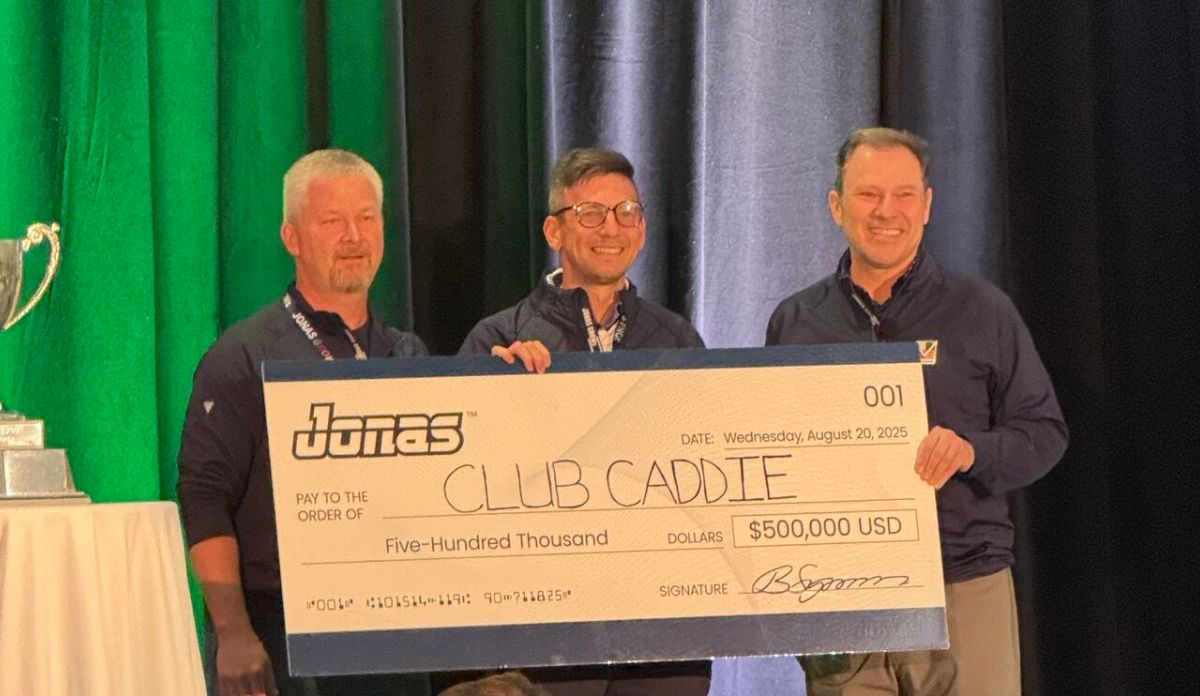

Een treffend voorbeeld is de interne AI-competitie die investeringsholding Constellation Software via haar dochteronderneming Jonas Software heeft georganiseerd. Uit 129 pitches werd het product "Looper" van Club Caddie als winnaar gekozen, wat werd beloond met een cheque van USD 500.000. Looper stelt golfbaanexploitanten in staat om via eenvoudige vragen direct toegang te krijgen tot data over transacties, leden en inventaris, compleet met visualisaties. Dit initiatief toont aan hoe Constellation haar gedecentraliseerde structuur gebruikt om innovatie van onderaf te stimuleren, precies zoals CEO Dexter Salna het verwoordde: "Als iemand een goede toepassing van AI vindt, delen we het over onze honderden bedrijven".

Deze aanpak sluit aan bij een recente observatie van investeerder Adrián Value. Hij benadrukte op X (het voormalige Twitter) de complexiteit van bestaande VMS-oplossingen: "There must be a million lines of code behind it (...) This is a piece of mission-critical software that is hard to replace." AI kan het schrijven van nieuwe code versnellen, maar het vervangen van de decennia aan opgebouwde, diep verankerde logica en klantrelaties is een heel andere uitdaging. De AI-ontwikkeling is, zoals de tweet stelt, "het makkelijke deel". De echte waarde zit in het doorgronden, integreren en verkopen van de software, een proces dat diepgaande domeinkennis vereist.

De Zweedse AI-ambitie

Op een heel andere schaal zien we een strategische zet van de invloedrijke Zweedse familie Wallenberg van de investeringsholding Investor AB. Belangrijke dochterondernemingen uit de portefeuille (AstraZeneca, Ericsson, Saab en SEB) hebben samen met de stichting Wallenberg Investments het bedrijf Sferical AI opgericht. Het doel is om een soevereine AI-supercomputer te exploiteren om de concurrentiekracht van de Zweedse industrie te versterken.

Dit initiatief, dat een vervolg is op een samenwerking met NVIDIA, zal gebaseerd zijn op de nieuwste NVIDIA DGX SuperPOD-systemen. Het toont een proactieve, top-down benadering waarbij op nationaal niveau wordt geïnvesteerd in cruciale infrastructuur om niet achterop te raken in het AI-tijdperk.

Marcus Wallenberg, voorzitter van Wallenberg Investments, stelt: "Door dit initiatief creëren we de mogelijkheid voor enkele van Zwedens leidende bedrijven om zichzelf te positioneren in de voorhoede van de snelle structurele transformatie die wordt veroorzaakt door de ontwikkeling en het gebruik van AI."

Waarderingen in AI: het Databricks-effect

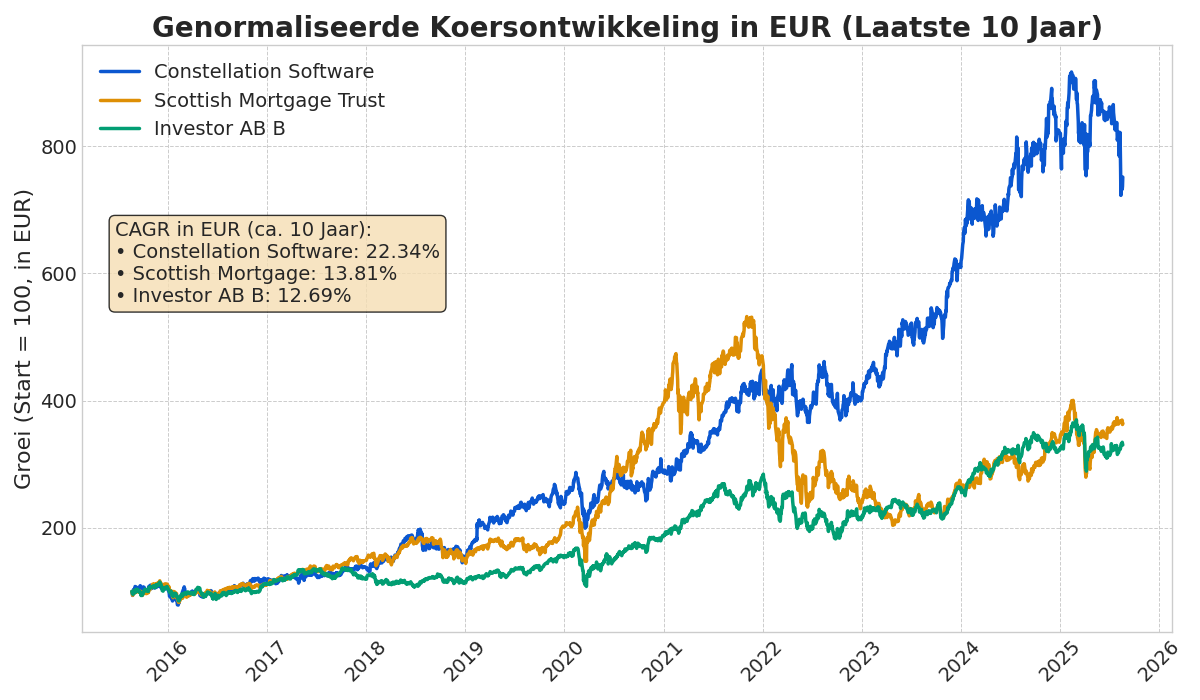

Terwijl sommigen bouwen aan de toepassingen en infrastructuur, profiteren anderen van de enorme kapitaalinstroom in de sector. De investeringsholding Scottish Mortgage Investment Trust (Londen: SMT) zag de waarde van haar niet-beursgenoteerde participatie in Databricks in slechts negen maanden met 60% stijgen naar een waardering van meer dan USD 100 miljard.

Databricks levert software die bedrijven helpt hun datasets te analyseren en voor te bereiden op het gebruik van AI, en positioneert zich daarmee als een cruciale speler in de 'picks and shovels'-kant van de AI-revolutie. Deze enorme waarderingssprong, gedreven door een nieuwe financieringsronde van meer dan USD 1 miljard, onderstreept de immense honger van investeerders naar AI-gerelateerde bedrijven.

Het sentiment wordt echter getemperd door een waarschuwing van OpenAI CEO Sam Altman, die de huidige opwinding vergeleek met de dotcom-bubbel. Hij erkent zowel de hype als het fundamentele belang van de technologie op de lange termijn. Voor Scottish Mortgage betekent de waardestijging een directe toename van de intrinsieke waarde (NAV) en een bevestiging van hun strategie om te investeren in kwalitatief hoogwaardige, private groeibedrijven.

Tegelijkertijd toont de casus Databricks de enorme waarderingen die worden toegekend aan de enablers van de AI-transitie, met het bijbehorende risico van oververhitting. Deze ontwikkelingen versterken onze overtuiging dat de VMS-sector goed gepositioneerd is. De 'moat' van deze bedrijven wordt niet bedreigd, maar juist verdiept door AI slim te integreren. Terwijl de waarderingen in de voorhoede van de AI-hype volatiel kunnen zijn, blijven de onderliggende VMS-bedrijven profiteren van hun duurzame bedrijfsmodellen, terwijl ze AI pragmatisch inzetten om waarde te creëren.

Naast de genoemde bedrijven, spelen we binnen de familieholdingstrategie ook in op de benodigde AI infrastructuur met bijvoorbeeld de eigenaren van datacenters (Google Cloud van Alphabet) of de bouwers ervan (denk aan Brookfield en KKR). En wat te denken van alle (hernieuwbare) energie die nodig is om deze transitie mogelijk te maken (MBB, Brookfield en KKR). Sofina, Prosus en Scottish Mortgage Trust investeren bovendien rechtstreeks in de beste AI bedrijven. Zo hebben we een brede blootstelling naar de AI-revolutie binnen onze holdingportefeuille.

Constellation Software, Investor AB en Scottish Mortgage Trust worden momenteel aan de beurs van Toronto, Stockholm en Londen verhandeld op koersen van respectievelijk CAD 4.527,30, SEK 298,10 en GBP 10,90 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

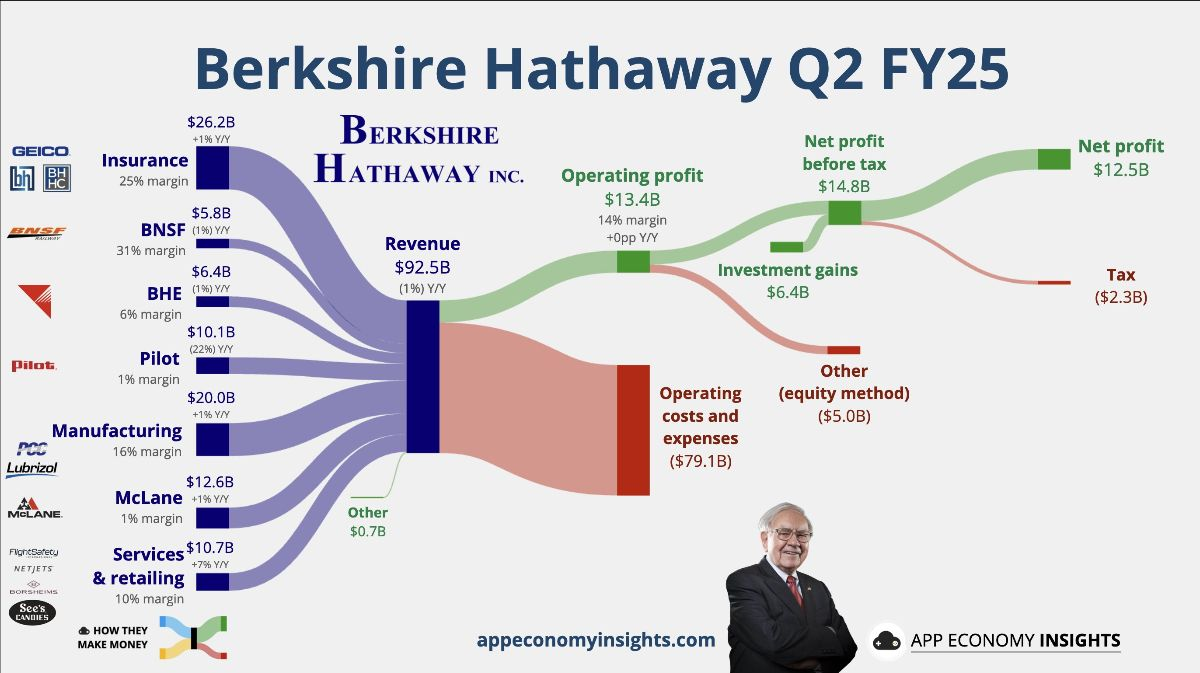

Berkshire's tweede kwartaal vereist nadere beschouwing

De Amerikaanse investeringsholding Berkshire Hathaway (New York: BRK-B) publiceerde eerder deze maand de cijfers over het tweede kwartaal van 2025. Terwijl de gerapporteerde operationele winst met 4% daalde tot USD 11,16 miljard, toont een diepere analyse van de cijfers een beeld van operationele veerkracht. We publiceerden vorige week al een beschouwing op de transacties van Berkshire in de aandelenportefeuille.

De gerapporteerde winstdaling wordt vertekend door een non-cash valutaverlies van USD 877 miljoen op buitenlandse schulden. Analist Chris Bloomstran merkt terecht op dat, wanneer dit effect wordt gecorrigeerd, de operationele winst feitelijk met 7,9% steeg naar USD 12,0 miljard. Dit geeft een zuiverder beeld van de prestaties van de bedrijven. De nettowinst werd verder beïnvloed door een eenmalige afschrijving van USD 3,8 miljard op de investering in Kraft Heinz.

De onderliggende segmenten presteerden overwegend sterk:

- Verzekeringen: De winstgevendheid blijft robuust, ondanks een daling ten opzichte van een recordjaar. GEICO is operationeel "grotendeels hersteld" en de herverzekeringspoot toonde discipline door minder te schrijven in een minder aantrekkelijke markt.

- BNSF (Spoorwegen): Een uitblinker met een winststijging van 19,5%. De spoorwegmaatschappij is "stevig de hoek aan het ombuigen" dankzij operationele verbeteringen.

- BHE (Energie): Hogere winst, voornamelijk door het uitblijven van nieuwe reserveringen voor bosbranden. Nieuwe wetgeving zorgt echter voor onzekerheid over toekomstige investeringen in hernieuwbare energie.

- Productie, Service & Retail: Een gemengd beeld, met een sterke prestatie van luchtvaarttoeleverancier PCC, maar aanhoudende zwakte bij consumenten- en bouwgerelateerde bedrijven.

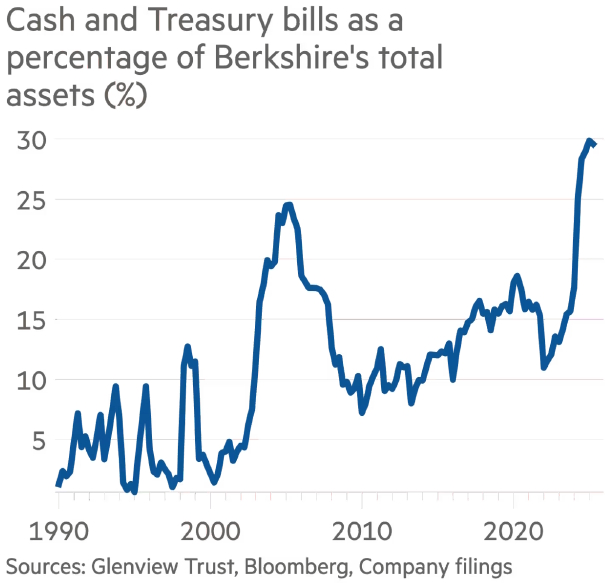

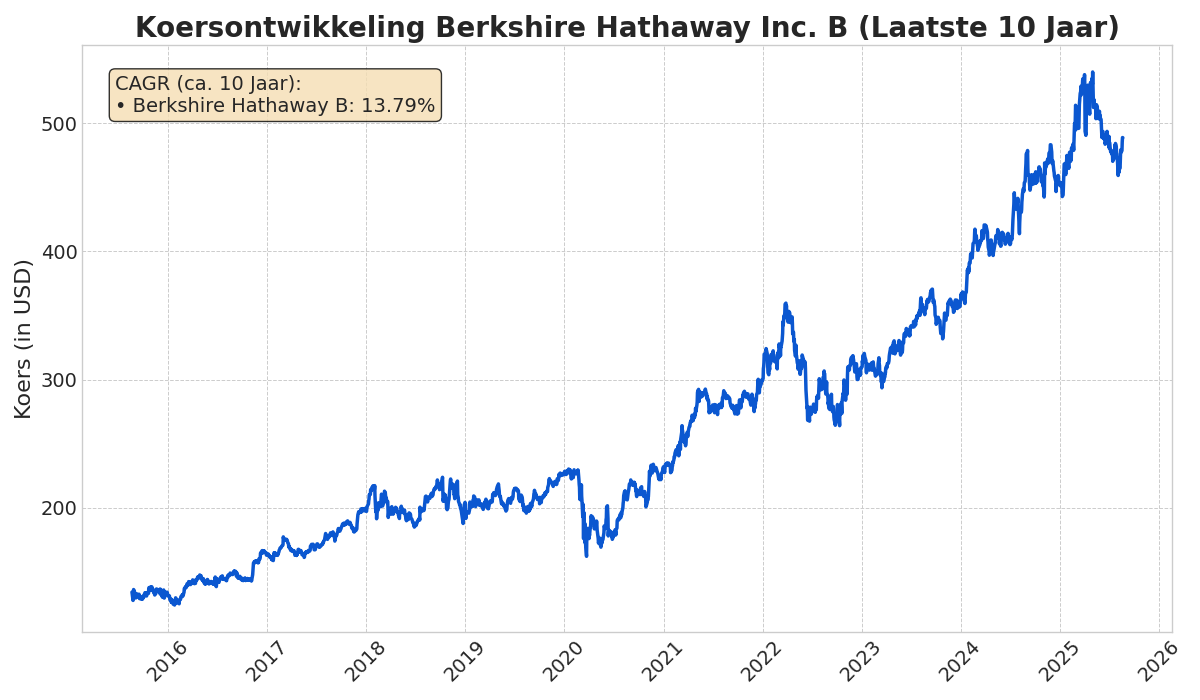

Met een kaspositie van circa USD 340 miljard werd er in de eerste helft van 2025 geen enkel aandeel ingekocht. Dit was een duidelijk signaal dat Buffett de eigen aandelen in het voorjaar te duur vond. De recente koersdaling van 14% sinds de piek in mei, veroorzaakt door de onzekerheid rond de opvolging, brengt de waardering echter terug naar een aantrekkelijker niveau.

De huidige situatie bij Berkshire Hathaway illustreert een klassieke spagaat. De markt prijst een "opvolgingsrisico" in, wat resulteert in een zwakke koers. Tegelijkertijd laat de onderliggende operationele machine, gecorrigeerd voor boekhoudkundige effecten, juist een verbetering zien. Deze disconnectie tussen sentiment en fundamentele prestaties, gecombineerd met de ijzersterke kapitaaldiscipline, bevestigt de kracht van het conglomeraat. De recente koersdaling zou voor het bedrijf zelf weleens het signaal kunnen zijn om de inkoop van eigen aandelen te hervatten.

Berkshire Hathaway wordt momenteel op de beurs van New York verhandeld op een koers van USD 492,39 per B-aandeel.

Topicus-resultaten beter dan ze op het eerste gezicht lijken

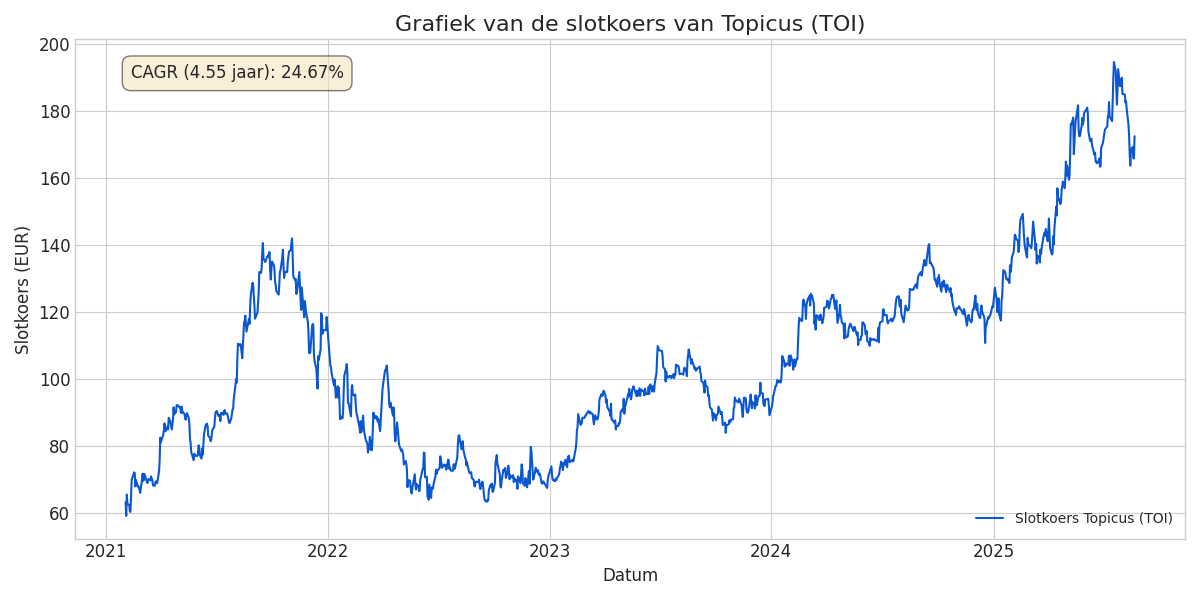

Op 1 augustus 2025 heeft Topicus.com Inc. (Toronto: TOI), de Europese VMS serial acquirer, haar resultaten voor het eerste halfjaar van 2025 bekendgemaakt. De cijfers laten een robuuste prestatie zien, gekenmerkt door aanzienlijke omzet- en winstgroei.

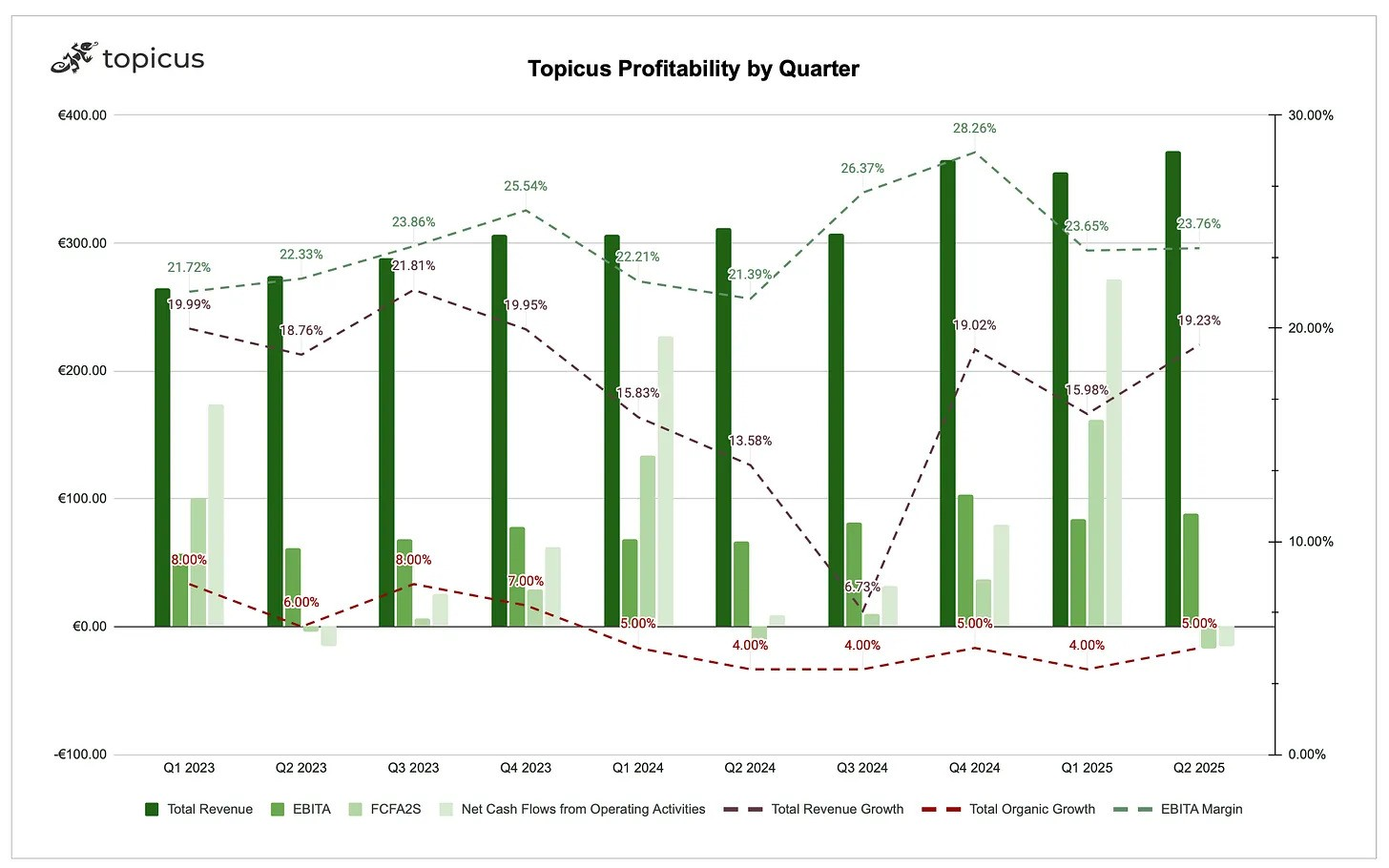

In het tweede kwartaal steeg de omzet met 20% op jaarbasis tot EUR 372 miljoen, terwijl de omzet over het gehele eerste halfjaar met 18% toenam. Dit vertegenwoordigt de hoogste groei sinds het derde kwartaal van 2023. De organische groei bedroeg 5% in het kwartaal, wat in lijn is met de trend van de afgelopen anderhalf jaar. Het belangrijkste deel van de omzet, de wederkerige onderhoudsomzet, steeg zelfs met 7%. De overige groei is te danken aan de voltooiing van 18 overnames gedurende de eerste zes maanden van het jaar.

De operationele kasstroom (CFO) was in Q2 negatief (-/- EUR 14,9 miljoen). Zoals de bijgevoegde afbeelding hierbeneden illustreert, is dit een seizoensgebonden patroon, aangezien een aanzienlijk deel van de jaarlijkse onderhoudscontracten in het eerste kwartaal wordt gefactureerd. Het is daarom relevanter om de halfjaarlijkse kasstroom te bekijken, die met 9% is gestegen ten opzichte van vorig jaar, wat de financiële gezondheid van het bedrijf benadrukt.

Vorige week schreven wij al een uitgebreide analyse over Asseco Poland (deze kunt u hier teruglezen).

Asseco-belangen nog niet volledig geconsolideerd

De investering in Asseco Poland is van groot belang voor de toekomst van Topicus. Het huidige belang van het bedrijf in Asseco is geclassificeerd als een Fair Value in Comprehensive Income (FVOCI)-belegging, wat betekent dat het wordt gezien als een langetermijninvestering en nog niet als een dochteronderneming. Hierdoor wordt de ongerealiseerde winst als gevolg van de stijging van de aandelenkoers wel meegenomen in de boeken, maar worden de onderliggende P&L-resultaten van Asseco nog niet geconsolideerd.

Naar verwachting zal de geplande overname van een extra 15% van de aandelen van Asseco in Q3 worden afgerond. Op dat moment zal Topicus naar waarschijnlijkheid ook bestuurszetels innemen, wat de classificatie zal veranderen en de P&L-resultaten van Asseco zullen worden meegenomen in de geconsolideerde cijfers van Topicus. RBC Capital Markets schat dat met het huidige belang de omzetgroei op jaarbasis in het tweede kwartaal al rond de 33% zou hebben gelegen, en met de extra 15% zou dit zelfs stijgen naar een groei van ongeveer 53%.

Een nog steeds aantrekkelijk toekomstbeeld

In het tweede kwartaal werd een aanzienlijk kapitaalbedrag van EUR 220 miljoen ingezet, wat het op twee na hoogste kwartaal in de geschiedenis van het bedrijf sinds de beursgang markeert. Met de EUR 36 miljoen die na het kwartaal werd ingezet en de verwachte voltooiing van de tweede investering in Asseco Poland in Q3, wordt de totale kapitaaluitrol voor 2025 geschat op EUR 775 miljoen, een stijging van 18% op jaarbasis. Deze substantiële inzet van kapitaal wordt ondersteund door een sterke balans en extra financieringscapaciteit, waardoor Topicus ook de komende kwartalen actief kan blijven consolideren in gefragmenteerde verticale softwaremarkten.

In een investment memo van Seeking Winners wordt vermeld dat met een verwachte omzet van circa EUR 1,7 miljard dit jaar raakt het bedrijf nog slechts ongeveer 2% van zijn totale adresseerbare markt. Ter vergelijking: moederbedrijf Constellation Software zit rond de 3,4%. Dit verschil benadrukt vooral hoeveel groeipotentieel er voor Topicus nog openligt, zowel autonoom als via verdere kapitaalallocatie.

De halfjaarcijfers bevestigen dat de onderneming haar groei weet te versnellen zonder concessies aan kwaliteit. De kasstroom blijft voorspelbaar, de allocatie van kapitaal verloopt strak en met de investering in Asseco is een strategische hefboom toegevoegd die direct extra waarde zal toevoegen. Daarmee staat Topicus niet alleen voor een sterk einde van 2025, maar ook voor een lange periode waarin compounding en schaalvergroting centraal zullen staan.

Topicus.com Inc. wordt momenteel op de beurs van Toronto verhandeld tegen een koers van CAD 173 per aandeel.

Alphabet: Meer dan alleen Google Search

De afgelopen maanden is er in de markt veel discussie geweest over de toekomstige positie van de Amerikaanse investeringsholding Alphabet (New York: GOOGL), met name de impact van generatieve AI op de kernactiviteit van Google Search. De analyse van Luc Kroeze, getiteld "Google Search: einde van een tijdperk of begin van een nieuw hoofdstuk?", biedt een waardevolle bijdrage aan dit debat. Wij herkennen de complexiteit die hij schetst bij het voorspellen en waarderen van de toekomst van een dynamisch bedrijf als Alphabet. Voor ons is deze complexiteit echter geen belemmering, maar juist een kans om een concurrentievoordeel te creëren door middel van een diepgaande analyse.

Onze visie op de waardering van YouTube en Waymo

Onze eigen analyse en waarderingsmodellen komen tot vergelijkbare conclusies over de kracht van Alphabet, maar wij hanteren een andere benadering op enkele cruciale punten. Zo zien wij de aanname van een 5-jaars samengestelde jaarlijkse groei (CAGR) van 12,5% voor YouTube als te conservatief. Historisch gezien heeft YouTube de afgelopen jaren een gemiddelde jaarlijkse groei van bijna 20% gerealiseerd.

Naar onze mening is YouTube, gezien zijn dominante positie en de loyaliteit van zijn gebruikers, beter vergelijkbaar met platforms als Netflix, maar dan met een nog sterkere ‘moat’. Waar Netflix bijna uitsluitend wordt gebruikt voor entertainment, is YouTube een platform dat ook onmisbaar is voor het vergaren van specifieke informatie in de vorm van kortere content (zoals educatieve video's, tutorials of nieuws). Het dagelijks gebruik van YouTube door een breed publiek maakt het tot een fundamenteel onderdeel van het digitale leven, en dat rechtvaardigt naar onze mening een meer optimistische groeiprognose.

Tevens verschillen wij van mening over de waardering van de 'other bets' van het bedrijf, waaronder Waymo. Wij zijn van mening dat het nalaten van deze toekomstige en huidige activa in de waardering geen volledig beeld geeft. Hoewel de kosten wel worden meegenomen, negeert een waardering van nul het aanzienlijke potentieel en de technologische voorsprong. Binnen onze sum-of-the-parts-analyse nemen wij daarom een conservatieve, maar realistische waardering mee, om zo de toekomstige en huidige waarde van deze innovatieve dochterondernemingen correct te weerspiegelen, zonder de verwachtingen te hoog te leggen.

AI zorgt niet voor kannibalisatie maar complementariteit

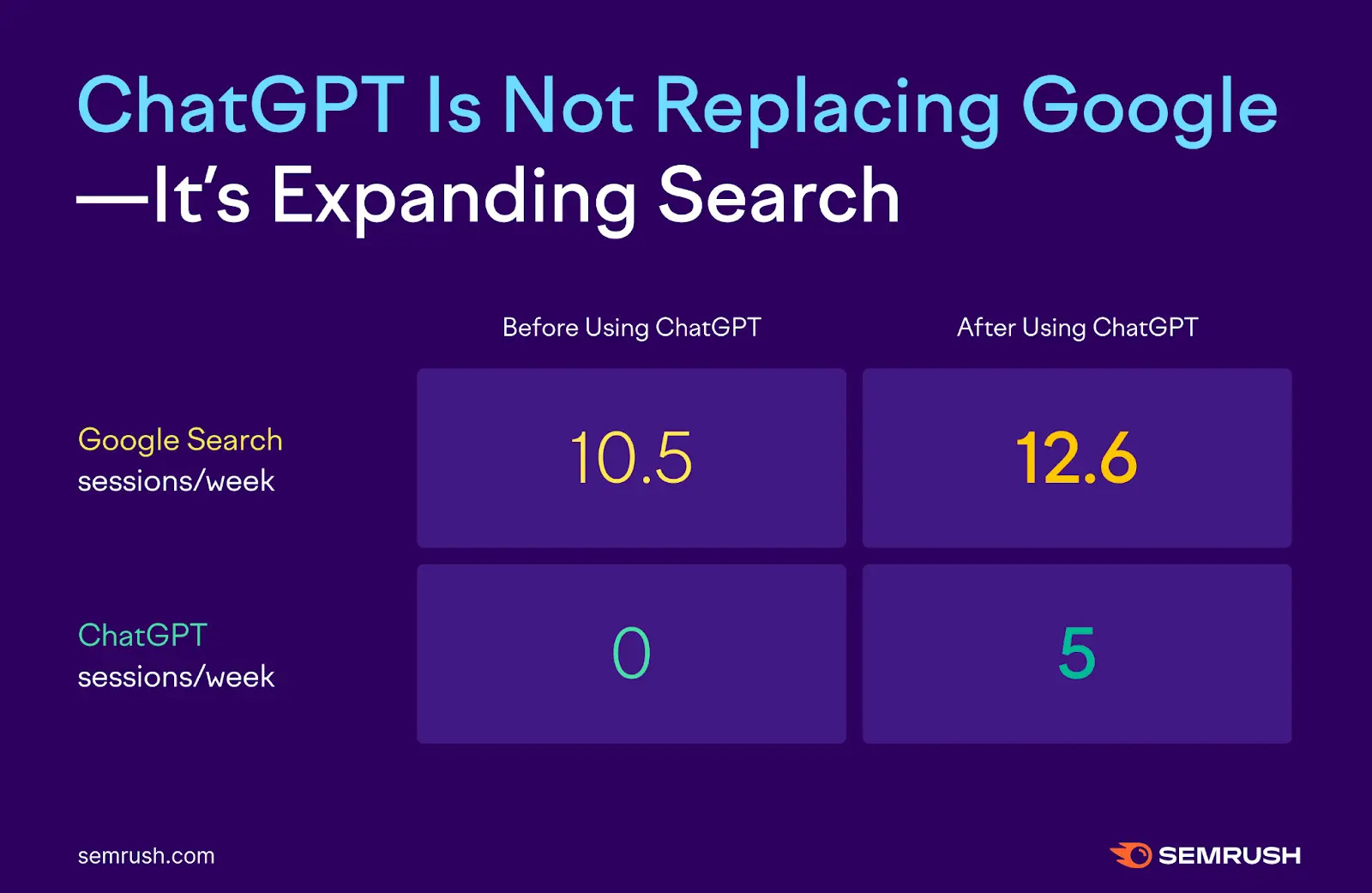

De kernvraag over de mate waarin AI de zoekmarkt zal ontwrichten, wordt gedeeltelijk beantwoord door de recente, uitgebreide studie van Semrush. Het onderzoek, gebaseerd op de analyse van meer dan 260 miljard rijen aan clickstream data, toont aan dat er geen sprake is van kannibalisatie, maar van complementariteit. De studie concludeert dat de totale zoekactiviteit van gebruikers toeneemt, waarbij mensen ChatGPT toevoegen aan hun bestaande informatiebehoefte, zonder dat dit ten koste gaat van hun gebruik van Google Search. Dit bevestigt onze visie dat Google Search zijn dominante positie behoudt en tegelijkertijd de potentie heeft om zich verder te ontwikkelen in het nieuwe AI-landschap.

Recente deal met Meta bevestigt onze visie

Tot slot heeft een recent, positief nieuwsbericht onze overtuiging in de strategische positie van Alphabet verder versterkt. Het contract van meer dan USD 10 miljard dat Meta Platforms heeft afgesloten voor hun cloudservices met Google is een opmerkelijke overwinning. De keuze van een techgigant als Meta voor Google Cloud boven gevestigde marktleiders als Amazon en Microsoft benadrukt de technologische superioriteit en het toenemende vertrouwen in Google's cloudinfrastructuur.

Dit sterke sentiment en de brede basis van Google Search, YouTube, Google Cloud en de talloze andere bedrijven, onderstreept onze overtuiging in de blijvende waarde en het groeipotentieel van Alphabet. Wij zien het als een fundamentele investering in het hart van de digitale economie.

Alphabet wordt momenteel aan de beurs van New York verhandeld op een koers van USD 203,59 per A-aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .