Familieholdings #38 - De impact van AI op VMS-bedrijven, deel 2

De onderwerpen van deze week:

KKR CFO Robert Lewin herbevestigde de financiële doelen voor 2026, gedragen door het gediversifieerde model van Asset Management, Insurance en Strategic Holdings. De focus ligt op waardecreatie voor de lange termijn door, naar het voorbeeld van compounders als Berkshire Hathaway, de winsten van de eigen balans te herinvesteren en langdurig te laten renderen.

De beurswaarde van Alphabet passeerde de USD 3.000 miljard nadat zijn Gemini-app meer downloads had dan ChatGPT, een belangrijk signaal in de AI-concurrentiestrijd. Tegelijkertijd zet het bedrijf zijn strategie kracht bij door Gemini diep te integreren in de Chrome-browser en via deals met Reddit, PayPal en Lyft.

Chapters Group rapporteerde een forse omzet- en winstgroei over de eerste jaarhelft, gedreven door een hoog acquisitietempo, hoewel de organische groei wat achterbleef bij de eigen doelstelling. De focus ligt op het creëren van waarde door overnames met een hoog rendement, wat op termijn de zorg over de toegenomen verwatering van aandelen moet wegnemen.

In Het Kort:

Constellation Software (Toronto: CSU) heeft via haar dochteronderneming Jonas deze week het Hongaarse Jegymester overgenomen, de marktleider in ticketing. Jegymester, opgericht in 1995 en gevestigd in Boedapest, levert oplossingen voor zowel online als on-premise ticketverkoop voor uiteenlopende klanten, van sportorganisaties tot culturele instellingen. In 2024 realiseerde het bedrijf een omzet van €11,7 miljoen en telt het zo’n 20 medewerkers.

Ook binnen de hospitality-tech verstevigt Constellation zijn positie: het Roemeense Bit Soft sluit zich aan bij Volaris Group. Bit Soft ontwikkelt softwareoplossingen voor hotels en restaurants en versterkt daarmee de Europese aanwezigheid van Constellation in deze groeimarkt.

Prosus (Amsterdam: PRX) heeft maakte met Urban Company, het grootste technologieplatform voor huishoudelijke diensten in India, een succesvol beursdebuut in Mumbai tegen een waardering van circa USD 2,8 miljard. Prosus, dat sinds 2021 investeerder is, verdubbelde zijn belang vlak voor de beursgang tot 7,35%, waarmee de totale investering op USD 139 miljoen komt.

Urban Company, opgericht in 2014, verbindt miljoenen consumenten met getrainde dienstverleners voor onder meer schoonmaak, beauty en reparaties. Het platform groeide in FY25 met 38% en werd winstgevend, met een EBITDA-marge van circa 10% op zijn Indiase consumentenactiviteiten.

De beursgang, die honderd keer overtekend was, is een mijlpaal voor de Indiase technologiesector. Voor Prosus is het de derde succesvolle IPO uit zijn India-portefeuille in twaalf maanden, na Swiggy en BlueStone. Dit bevestigt de strategische waarde van zijn investeringen en onderstreept zijn positie als een invloedrijke buitenlandse investeerder in India’s digitale economie.

Constellation Software en Prosus worden momenteel verhandeld aan de beurzen van Toronto en Amsterdam tegen koersen van respectievelijk CAD 4.418,64 en EUR 56,93 per aandeel.

De Impact van AI op VMS-bedrijven, Deel 2

In ons eerdere artikel, "Deep dive: software en AI, kans of bedreiging?", analyseerden we de potentiële impact van artificiële intelligentie op de Vertical Market Software (VMS) sector. De kern van onze visie was dat, in tegenstelling tot de heersende marktvrees, AI voor gevestigde VMS-bedrijven eerder een kans dan een bedreiging vormt. De diepgewortelde concurrentievoordelen, zoals hoge wisselkosten en decennialange domeinkennis, werden door ons geïdentificeerd als cruciale verdedigingslinies.

Recente ontwikkelingen en nieuwe inzichten van experts en bedrijfsleiders bieden aanvullende, concrete onderbouwing voor deze visie. Dit addendum dient om die nieuwe informatie te delen en onze oorspronkelijke analyse verder te versterken.

De kern van de software-moat: domeinkennis, geen technologie

Een veelgehoorde angst is dat AI de technologische drempel voor het bouwen van software dusdanig verlaagt dat nieuwe concurrenten de markt kunnen overspoelen met goedkopere alternatieven. Jeff Horing, mede-oprichter van de gerenommeerde tech-investeerder Insight Partners, biedt hierop een helder tegenargument in een recente podcast. Volgens Horing is de barrière voor het verdringen van complexe bedrijfssoftware nooit de technologie zelf geweest.

"It was never a technology barrier. It was always a business knowledge barrier." - Jeff Horing

AI is in zijn optiek de volgende generatie van productiviteitstools, vergelijkbaar met eerdere innovaties in softwareontwikkeling. Hoewel impactvol, leidden deze ook niet tot de grootschalige vervanging van marktleiders als SAP. De werkelijke waarde en de ‘stickiness’ van VMS-software schuilt niet in de elegantie van de code, maar in de diepgaande verwevenheid met de bedrijfsprocessen van de klant.

Horing ziet AI dan ook niet als een bedreiging, maar als een "massive TAM accelerator": een instrument dat de totale adresseerbare markt voor bestaande softwarebedrijven enorm kan vergroten door nieuwe functionaliteiten en automatisering mogelijk te maken bovenop de bestaande, data-rijke systemen.

Een stem uit de praktijk: Jan Mohr, CEO van Chapters

Deze visie wordt krachtig bevestigd in een recent gesprek dat wij voerden met Jan Mohr, de CEO van Chapters Group (Frankfurt: CHG), een serial acquirer van VMS-bedrijven in onze portefeuille. Mohr benadrukt dat hij geen enkel geval kent waarbij een klant is vertrokken om zelf een goedkopere oplossing met AI te bouwen.

Integendeel, hij ziet juist commerciële kansen: "Ik ken meer gevallen waar dit een commerciële opportuniteit is, dan gevallen waar het een commerciële dreiging is." De mogelijkheid om een intelligente laag bovenop het bestaande ‘system of record’ te bouwen, biedt juist nieuwe omzetstromen. Mohr maakt een cruciaal onderscheid:

- De echte ‘moat’: De kosten zitten niet in het nabouwen van de software, maar in het migratieproces. Het in kaart brengen van alle processen, de datamigratie, het hertrainen van personeel en het herconfigureren van alle koppelingen met andere systemen; dat is de werkelijke toetredingsbarrière. Dit zijn de wisselkosten die klanten huiverig maken om te veranderen, ongeacht of het nieuwe systeem door AI of door mensen is gebouwd. Zeker voor bedrijfskritische software in bijvoorbeeld ziekenhuizen of bij publieke transportbedrijven, waar de complexiteit en de risico's immens zijn, is een overstap een project van vele jaren en miljoenen euro's.

- Kwetsbare software: Software met lage wisselkosten en minder complexe data-integraties, zoals business intelligence tools als Tableau of Power BI die bovenop een dataset worden geplaatst, is wél kwetsbaar. Dergelijke visualisatie- en analysefuncties kunnen vandaag de dag grotendeels gratis door AI worden gerepliceerd. Echter, het VMS-model richt zich juist op de systemen die de kerndata van een bedrijf genereren, beheren en borgen, de systemen die niet eenvoudig te vervangen zijn.

De reactie van de marktleider: Constellation Software

Zoals besproken in ons vorige artikel, is Constellation Software (Toronto: CSU) de onbetwiste leider in de VMS-sector. Constellation oprichter en CEO Mark Leonard is in de aankondiging van een speciaal webinar over de impact van AI op een voor hem kenmerkende, transparante en bescheiden wijze ingegaan op de situatie:

- "AI heeft onzekerheid gecreëerd voor onze werknemers, aandeelhouders en klanten. Het management van CSI beweert niet de toekomst van AI te kennen. We hebben binnen CSI een groep AI-specialisten. Zij kennen de toekomst van AI ook niet. Zij helpen ons echter wel om onze eigen AI-vooruitgang en die van AI in het algemeen in onze markten te volgen."

Deze passage is veelzeggend. In plaats van ronkende verklaringen over hoe men AI gaat domineren, erkent Leonard de onzekerheid en benadrukt hij het proces. Deze pragmatische en nederige houding is geruststellender dan grootspraak. Het sluit tevens naadloos aan op de visie van een grote aandeelhouder van CSU die we recent spraken, die stelt dat de kracht van het bedrijf nooit de moderniteit van de code was, maar het diepgaande begrip van de nichemarkt en de ijzersterke klantrelaties.

De interne focus op AI binnen Constellation, die al in 2022 begon, werd in 2025 voor de buitenwereld zichtbaar toen dochteronderneming Volaris zijn tweede AI Summit organiseerde, waaraan meer dan 4.200 medewerkers deelnamen. De strategische insteek werd daar verwoord door COO Brian Beattie, die benadrukte dat het niet slechts om een nieuwe tool gaat:

- "AI gaat over het helpen creëren van een bedrijfstransformatie, en het gaat over het bouwen van nieuwe processen met AI als kern... Het is een fundamentele verschuiving die plaatsvindt."

Meer recent kondigde Vela LatAm, een andere dochteronderneming, de oprichting van een AI Center of Excellence aan om kennis te delen en innovatie te versnellen. De focus ligt op het herontwerpen van processen en het leveren van meer waarde aan klanten.

De waarde van 'hard bevochten geheimen'

De ware kracht van een VMS-bedrijf, en de reden waarom AI geen existentiële bedreiging vormt, wordt perfect geïllustreerd door een case study uit de markt voor Dealer Management Software (DMS). Dit is bedrijfskritische software voor autodealers, gedomineerd door oude spelers als Reynolds & Reynolds (opgericht in 1866) en CDK.

In 2016 startte Jay Vijayan, de voormalige CIO van Tesla, een nieuwe, 'moderne' concurrent genaamd Tekion. Met een bekende naam uit de tech-wereld en een enorme financiering van USD 640 miljoen, leek Tekion voorbestemd om de oude garde te ontwrichten. Bijna een decennium later blijkt uit getuigenissen van klanten echter dat het product nog steeds een "hot mess" is.

De reden is de kern van de VMS-moat: geweldige software is gebouwd op "hard bevochten geheimen". Dit zijn diepe inzichten in de klant en zijn werkprocessen die in de loop van decennia in het product zijn verwerkt. Het gaat om de gebruikersflow, de interface, de frictieloze processen; kennis die een klant zelf vaak niet eens kan verwoorden.

De auteur geeft hiervan een krachtig voorbeeld uit eigen hand van zijn tijd bij Amazon. Het bedrijf wilde zijn website jarenlang moderniseren, maar stelde dit steeds uit. De reden: de oude, lelijk ogende website had een hogere conversieratio en verkocht dus simpelweg meer. Een overstap naar een mooier ontwerp zou direct omzet kosten. Pas na jarenlang elk detail te optimaliseren, ontdekte men de 'geheimen' van de oude site. Eén zo'n geheim was dat de precieze lettergrootte en kleur van de woorden "In Stock" de omzet met een significant percentage beïnvloedde, een verschil van letterlijk miljarden dollars per jaar.

Wat Reynolds & Reynolds in decennia heeft geleerd, probeerde Tekion met honderden miljoenen dollars te kopen: een diepgaand klantbegrip, gedistilleerd in een feilloos product. Het feit dat een ex-CIO van Tesla met USD 640 miljoen aan kapitaal er een decennium over doet om een nog steeds vrij matig product te bouwen, illustreert de diepte van de 'moat'. Deze 'geheimen' zijn de werkelijke barrière, niet de technologie. Voor de VMS-sector geldt dus dat de beste bedrijven, zij met de diepste marktpenetratie en de meeste 'geheimen', het best gepositioneerd zijn om van nieuwe technologieën zoals AI te profiteren. Ze zullen het gebruiken om hun bestaande, onmisbare producten nog beter te maken.

De angst in de markt voor de impact van AI op VMS-bedrijven lijkt een misvatting van waar de werkelijke waarde en de concurrentievoordelen van deze bedrijven liggen. Deze zijn niet technologisch van aard, maar geworteld in domeinkennis, klantrelaties en de hoge wisselkosten die inherent zijn aan diepgewortelde, bedrijfskritische software.

Voor de kwalitatief sterke VMS serial acquirers in onze portefeuille zoals Constellation Software, Chapters Group, Asseco Poland (Warschau: ACP) en (Toronto: TOI) Topicus zien wij AI dan ook als een katalysator voor verdere groei en waardecreatie, niet als een existentiële bedreiging. Bovendien bieden deze VMS-bedrijven zelf, met hun tientallen onafhankelijk opererende dochterondernemingen, een additionele laag van risicospreiding.

Asseco Poland, Chapters Group, Constellation Software en Topicus worden momenteel in Polen, Duitsland en Canada verhandeld op koersen van respectievelijk PLN 205,40, EUR 38, CAD 4.409,19 en CAD 161,27 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

KKR Bevestigt Groeistrategie en Financiële Doelen 2026

Tijdens de recente Barclays Global Financial Services Conference heeft CFO Robert Lewin van KKR (New York: KKR) een gedetailleerd overzicht gegeven van de strategie en de groeimotoren van de Amerikaanse investeringsholding. De kern van de boodschap is de kracht van het gedifferentieerde bedrijfsmodel, dat steunt op de synergie tussen zijn drie kernactiviteiten.

Dit model rust op de pijlers Asset Management, Insurance (via Global Atlantic) en Strategic Holdings. De historische kern is Asset Management, met bijna USD 700 miljard beheerd vermogen. Dit wordt aangevuld door de verzekeringstak Global Atlantic, die langlopende passiva aantrekt om via het KKR-platform te investeren. Ten slotte benut het segment Strategic Holdings de private-equity-expertise als een extra, kapitaalvriendelijke groeimotor.

Lewin schetste een constructief macro-economisch beeld, gekenmerkt door aandelenmarkten op recordhoogtes, krappe credit spreads en lage volatiliteit. Hoewel de verwachting is dat de inflatie boven de 2%-doelstelling zal blijven, anticipeert KKR op twee renteverlagingen in 2025 en drie in 2026.

In private equity onderscheidt KKR zich door een gedisciplineerde en lineaire inzet van kapitaal, in tegenstelling tot de sector die in 2021-2022 tegen hoge multiples investeerde. Dit blijkt uit het feit dat de Amerikaanse private equity franchise in de afgelopen acht jaar tweemaal zoveel kapitaal heeft uitgekeerd als het heeft opgevraagd.

De fondsenwerving blijft robuust, met het recente Americas Private Equity Fund dat al USD 16 miljard heeft opgehaald. Lewin verwacht geen golf van overnames in de private equity sector, maar een organische consolidatie waarbij zwakkere spelers krimpen. Dit is in het voordeel van grote partijen als KKR, dat investeringskansen vooral ziet buiten de VS, met een focus op Europa, Japan en India.

De infrastructuurtak is in vijf jaar organisch gegroeid van USD 15 miljard naar USD 90 miljard AUM (Assets Under Management), waarmee het een wereldleider is geworden. De krediettak is met USD 260 miljard AUM de grootste business unit, met groei die voornamelijk wordt gedreven door Asset-Based Finance (ABF).

Ook de private wealth-activiteiten zijn succesvol. De ‘K-Suite’ producten, gericht op vermogende particulieren, haalden in de eerste acht maanden van 2025 al USD 10 miljard op.

Bij Global Atlantic ligt de focus op winstgevendheid op de lange termijn. De strategie om de allocatie naar alternatieve beleggingen te verhogen van 1% naar 5-8% bouwt, ondanks een korte termijn drukkend effect op de winst, aanzienlijke "verborgen winstgevendheid" op voor de toekomst.

Het segment Strategic Holdings vormt de kern van KKR's ambitie voor waardecreatie op de lange termijn. De strategie is om, naar het voorbeeld van compounders als Berkshire Hathaway, kapitaal via de eigen balans te investeren en voor een lange duur te laten renderen. Dit doorbreekt de traditionele fondscycli en geeft KKR de flexibiliteit om als investeerder én eigenaar met volledige controle te handelen.

De focus ligt op het herinvesteren van winsten uit kas-genererende bedrijven om het compounding-effect te maximaliseren, in plaats van het uitkeren van hoge dividenden (een strategie waar concurrenten als Blackstone meer voorstander van zijn). Deze aanpak stelt KKR in staat om onbeperkt te opereren in diverse sectoren, waaronder zakelijke dienstverlening, consumentengoederen en gezondheidszorg.

Momenteel omvat het segment belangen in bijna 20 bedrijven, met als doel de operationele kaswinst te laten groeien van meer dan USD 350 miljoen volgend jaar naar meer dan USD 1,1 miljard in 2030. Deze stabiele en groeiende inkomstenstroom reduceert het algehele risicoprofiel van het bedrijf.

Tot slot herbevestigde KKR zijn vertrouwen in het behalen van de financiële doelstellingen voor 2026, waaronder een Fee Related Earnings (FRE) per aandeel van meer dan USD 4,50 en een After-tax Distributable Earnings (ANI) per aandeel tussen USD 7 en USD 8.

KKR wordt momenteel aan de beurs van New York verhandeld op een koers van USD 148,87 per aandeel.

Alphabet Doorbreekt de Grens van USD 3.000 Miljard

De Amerikaanse investeringsholding Alphabet (New York: GOOGL) blijft in de spotlights staan. Google’s Gemini-app passeerde ChatGPT qua het aantal downloads in de App Store en tilde het bedrijf naar een beurswaarde van USD 3.000 miljard. Toch bleek deze week bij een programmeerwedstrijd in Azerbeidzjan dat de strijd om het beste LLM-model nog openligt: OpenAI’s GPT-5 loste alle 12 vraagstukken op, Gemini bleef steken op 10. Het verschil is klein, maar onderstreept dat deze AI-wedloop nog jaren zal doorgaan.

Ondertussen rolt Google Gemini uit in Chrome voor Amerikaanse gebruikers, een stap die van de browser zelf een AI-agent maakt. Gebruikers kunnen Gemini vragen stellen over openstaande pagina’s, samenvattingen laten maken van meerdere tabs tegelijk en direct acties uitvoeren in geïntegreerde apps zoals Docs, YouTube, Calendar en Maps. Daarmee verschuift Chrome van een passieve toegangspoort tot het internet naar een actieve assistent die context begrijpt en taken uitvoert.

De toepassingen zijn breed: denk aan het automatisch samenvatten van lange onderzoeksartikelen, het vergelijken van informatie uit meerdere bronnen of het direct plannen van afspraken vanuit een webpagina. In de komende maanden volgen “agentic capabilities” waarmee Gemini repetitieve taken zelfstandig kan afhandelen, zoals het boeken van afspraken of online bestellingen plaatsen.

Verder sloot Alphabet in één week drie opvallende deals:

- Reddit: in gesprek over diepere data-integratie en dynamische prijsstructuren, bovenop de bestaande USD 60m+ contentlicentie.

- PayPal: strategische samenwerking rond AI-shopping en betalingen, met PayPal als kernprovider in Google’s ecosystemen.

- Lyft: Waymo start autonoom ride-sharing in Nashville via Lyft’s platform, dat schaal biedt zonder eigen app-ontwikkeling.

De rode draad: de infrastructuur staat, de AI-agent komt tot leven. Alphabet bouwt stap voor stap de brug tussen AI-modellen, dagelijkse apps en commerciële ecosystemen.

Alphabet wordt momenteel aan de beurs van New York verhandeld op een koers van USD 253,60 per A-aandeel.

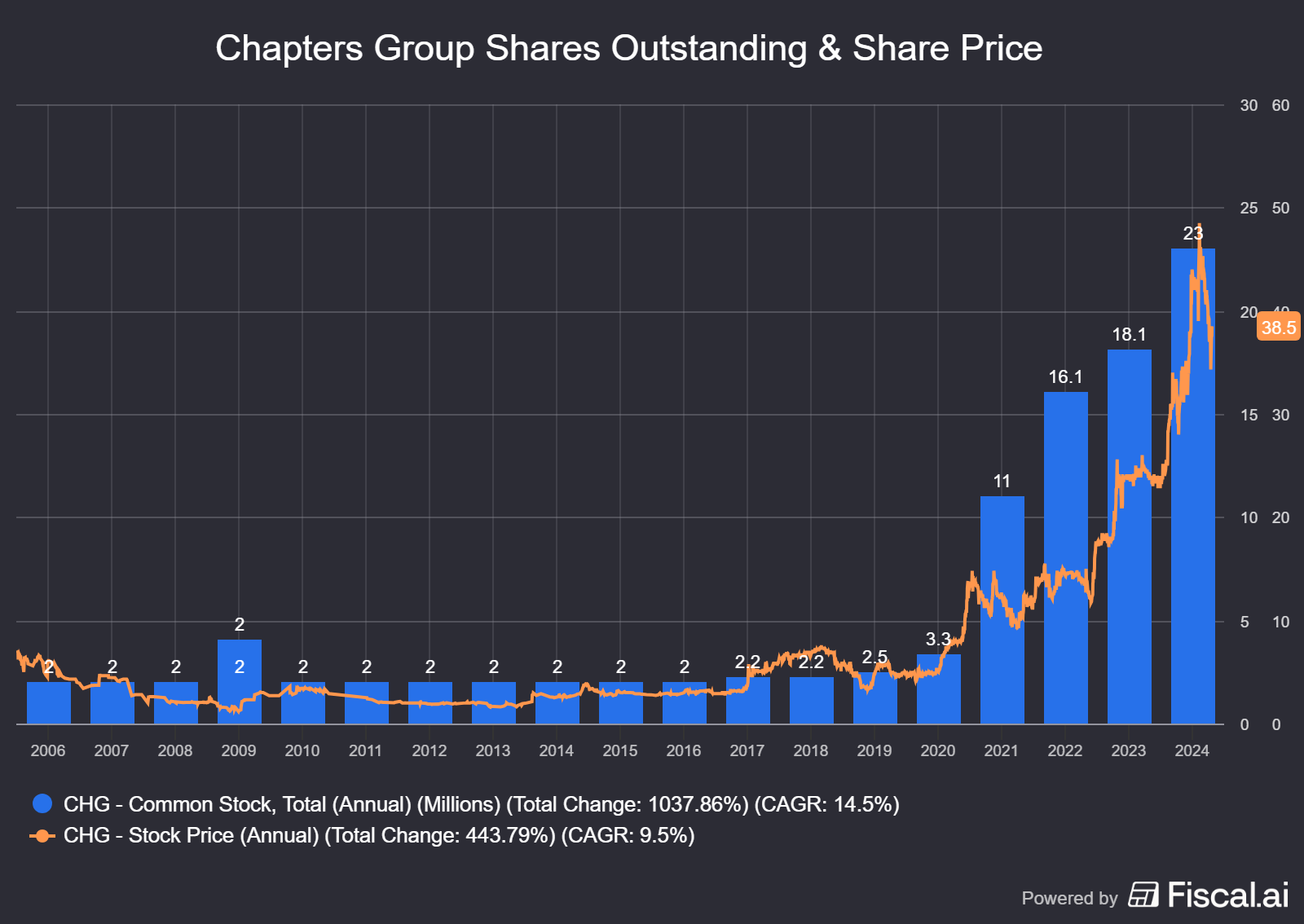

Voorlopige Halfjaarcijfers Chapters Group in Lijn met Verwachtingen

De Duitse investeringsholding Chapters Group (Frankfurt: CHG) presenteerde voorlopige halfjaarcijfers over 2025 en zette daarbij opnieuw een forse groei neer. De omzet kwam uit op circa EUR 85 miljoen, een stijging van 51% ten opzichte van dezelfde periode vorig jaar. De operationele brutowinst (EBITDA) bedroeg circa EUR 19 miljoen, goed voor een marge van ruim 22%, een duidelijke bevestiging van de efficiëntie waarmee het bedrijf opereert.

CEO Jan Mohr benadrukte de bijdrage van de Public Sector- en Financial Technologies-segmenten, en ziet de eerste tastbare effecten van de interne Manuscript Method terug in hogere winstgevendheid. De organische groei komt dit jaar waarschijnlijk uit in de mid-single digits. Dat is onder het mid-term target van +10% dat het management eerder heeft uitgesproken, en daarmee wat aan de magere kant. Toch zien wij dit niet als een groot risico. Chapters zit nog vroeg in zijn groeifase, en de recente acquisities en integraties vergen tijd voordat ze volledig gaan bijdragen.

In de eerste jaarhelft heeft het bedrijf al diverse VMS-acquisities gedaan, en met de consolidatie van Expatrio in het fintech-segment wordt de dealmachine verder aangejaagd. Het management verwacht synergievoordelen die vooral vanaf 2026 zichtbaar zullen worden. Sinds 30 juni heeft Chapters alweer vier overnames gedaan.

Analisten merken op dat het aantal uitstaande aandelen de afgelopen jaren fors is opgelopen, wat op korte termijn kan leiden tot verwatering. Tegelijkertijd geldt dat, zolang het opgehaalde kapitaal wordt ingezet tegen een ROIC van ~25%, de doelstelling van het management, de waardecreatie voor aandeelhouders op termijn zwaarder weegt dan de verwatering.

Onze conclusie: Chapters combineert sterke operationele efficiëntie met een hoog acquisitietempo. Zolang de onderneming de belofte van hoge rendementen op het geïnvesteerde kapitaal waarmaakt, zal de markt vroeg of laat ook door de verwatering heen kijken.

Chapters Group is de handelsweek aan de beurs van Frankfurt geëindigd op een koers van EUR 38,30 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .