Economie & Markten #39 - De VS trekt weer bekijks, Milei balanceert en Azië bloeit

De onderwerpen van deze week:

Kapitaal stroomt terug naar de Amerikaanse beurzen

Deze week rapporteerde de VS een bbp-groei van 3,8% in het tweede kwartaal, duidelijk boven de consensusverwachting van 3%. In het eerste kwartaal was de groei nog –0,5%, doordat bedrijven extra importen naar voren haalden vanwege de oplopende handelstarieven (importen worden in de bbp-berekening immers in mindering gebracht).

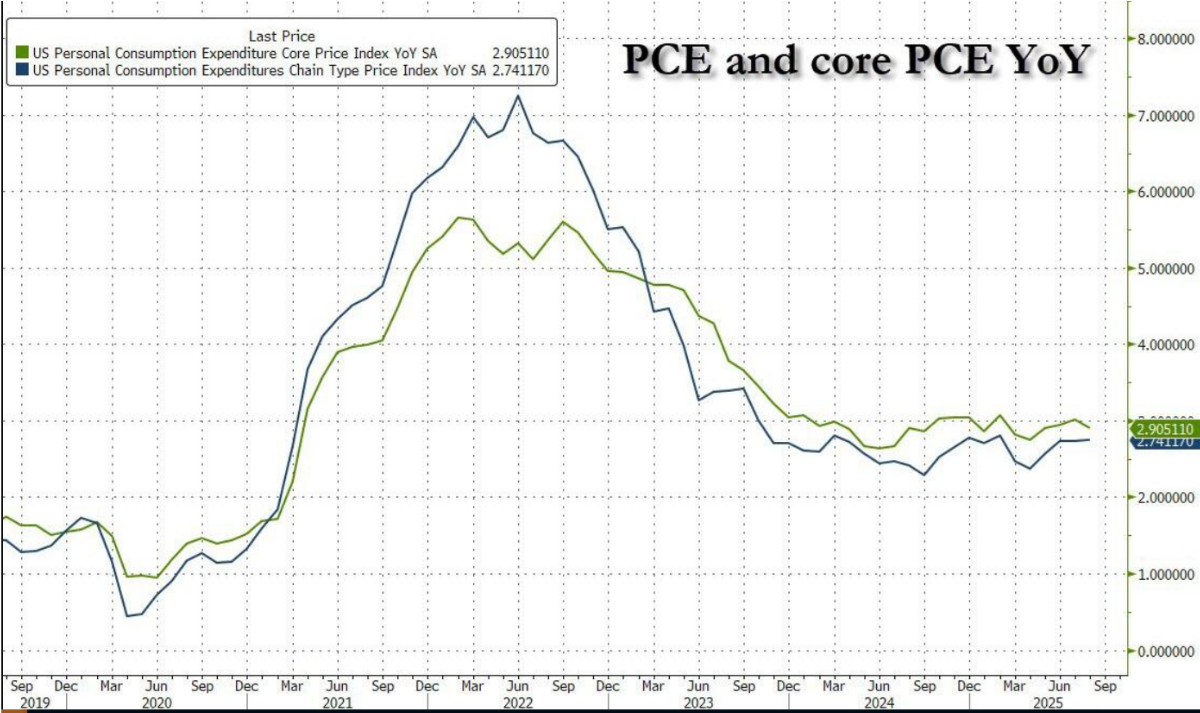

Ook andere economische cijfers vielen positief uit. Orders voor duurzame goederen stegen met 2,9%, een signaal dat zowel bedrijven als consumenten bereid zijn te investeren en vertrouwen hebben in de economie. Daarnaast onderstreepte de daling van de werkloosheidsaanvragen naar 218.000 de kracht van de arbeidsmarkt. Tot slot kwam het PCE-inflatiecijfer op 2,9%, conform de verwachting.

Hiermee blijft de gevreesde inflatiegolf als gevolg van de tarievenoorlog uit. Het beeld staat bovendien haaks op de boodschap die Fed-voorzitter Jerome Powell eerder deze week schetste: een economie die zou verzwakken terwijl de inflatie hardnekkig hoog bleef. Ondanks de zorgen van Europese beleggers presteert de Amerikaanse economie dus opvallend sterk, zelfs in een omgeving van handelsoorlogen en geopolitieke spanningen.

Waar institutionele partijen in het eerste kwartaal nog overwogen hun Amerikaanse posities af te bouwen, noteren de Amerikaanse beurzen dit jaar (in lokale valuta) duidelijk hoger dan de Europese. Steeds meer kapitaal stroomt terug naar de VS. Grote beleggers die eerder het zwaartepunt naar Europa en andere regio’s verlegden, keren weer terug naar Amerikaanse aandelen en obligaties. De ommekeer begon in augustus: na maanden van uitstroom werd opnieuw geld in Amerikaanse aandelen gestoken. In één week bedroeg de instroom zelfs bijna 58 miljard dollar, het hoogste niveau in meer dan een jaar. Volgens de Amerikaanse TIC-data is er dit jaar al netto 920 miljard dollar naar de Amerikaanse kapitaalmarkten gevloeid.

Deze beweging wordt gedreven door vier factoren:

- Robuuste economische cijfers die de kracht van de Amerikaanse economie onderstrepen, tegenover teleurstellende cijfers in Europa.

- Vooruitzicht van renteverlagingen door de Federal Reserve, gunstig voor small caps en andere rentegevoelige segmenten. In Europa is het grootste deel van de verlagingen al achter de rug, waardoor het stimulerende effect daar juist wegebt.

- Een zwakkere dollar die Amerikaanse exporteurs concurrentievoordeel biedt.

- De blijvende aantrekkingskracht van de Amerikaanse technologiesector, met kunstmatige intelligentie als belangrijkste groeimotor.

Hervormingsagenda Milei loopt tegen grenzen aan

Op 10 december 2023 werd Javier Milei ingezworen als president van Argentinië. De econoom en voormalige televisiepersoonlijkheid verwierf internationale bekendheid door zijn flamboyante stijl: met een kettingzaag in de hand beloofde hij de staat “kapot te maken” en brak hij radicaal met het politieke establishment.

Dat symbool vertaalde zich in harde beleidsmaatregelen. Het aantal ministeries werd teruggebracht van achttien naar acht, tienduizenden ambtenaren verloren hun baan en oude privileges verdwenen in de papierversnipperaar. Ook subsidies, jarenlang de heilige graal in de Argentijnse politiek, werden resoluut afgeschaft, met hogere rekeningen voor bus, stroom en gas tot gevolg.

Voor een land dat ooit tot de rijkste ter wereld behoorde maar inmiddels negen keer in default ging en 22 IMF-herstructureringen achter de rug heeft, leek shocktherapie onvermijdelijk. En verrassend genoeg werkte die: de inflatie, die bij zijn aantreden nog 211% bedroeg, zakte in mei van dit jaar terug naar 43,5%. Waar zulke ingrepen normaliter diepe recessies veroorzaken, tekende Argentinië juist herstel: van –1,6% groei in 2023 naar een verwachte +5,5% in 2024. De aanpak leverde Milei applaus op van conservatieven en libertariërs, onder wie Elon Musk en de Spaanse econoom Daniel Lacalle, maar ook scherpe kritiek van progressieve economen zoals Thomas Piketty.

De financiële markten reageerden aanvankelijk enthousiast. Argentijnse obligaties en aandelen stegen, en beleggers hoopten op een comeback. Maar de stemming sloeg om. Eerst kwam “Cryptogate”: Milei had publiekelijk de cryptomunt $LIBRA gepromoot, die kort daarna instortte en beleggers USD 0,3 miljard kostte. Vervolgens leed zijn partij een zware nederlaag bij de verkiezingen in de provincie Buenos Aires, goed voor ruim 40% van het electoraat. De markten reageerden heftig: de peso verloor meer dan 5% en de Merval-index daalde circa 9%.

Tijdens de VN-bijeenkomst deze week verklaarde de Amerikaanse minister van Financiën bereid te zijn tot een steunpakket van USD 20 miljard (via swaplijnen en opkopen van Argentijnse obligaties) om vertrouwen te herstellen. Voor Milei betekent dit echter een lastige spagaat: internationale steun is noodzakelijk om de economie overeind te houden, maar voor een libertariër voelt dit als een aantasting van de vrije marktprincipes waarop zijn beleid is gebouwd.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Aziatische beurzen in de lift: kansen voor lange-termijnbeleggers

In het recente rapport Thoughts from the Road | South East Asia benadrukt KKR dat Zuidoost-Azië zich momenteel in een aantrekkelijke “sweet spot” bevindt binnen de mondiale kapitaalmarkten. Terwijl veel internationale beleggers nog altijd onderwogen zijn in de regio, laten de Aziatische beurzen dit jaar indrukwekkende rendementen zien: Korea +59%, China +38% en Japan +22%. Ter vergelijking: de S&P 500 noteerde in dezelfde periode +14%. Volgens KKR onderstreept dit het toenemende belang van Azië in wereldwijde portefeuilles.

Structurele drijvers van de opleving

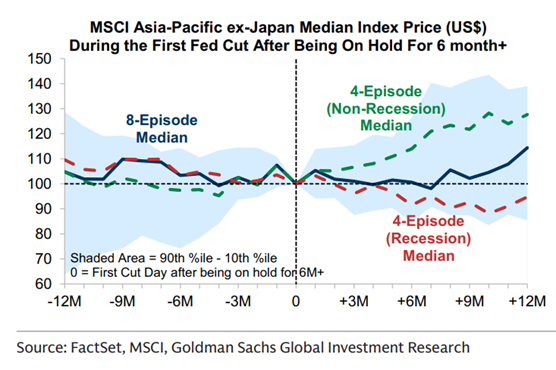

- Renteverlagingen en zwakkere dollar. Historisch profiteren Aziatische markten sterk wanneer de Federal Reserve de rente verlaagt in een context van economische groei. Een analyse van Goldman Sachs laat zien dat in de eerste twaalf maanden na een renteverlaging rendementen van tot wel 25% haalbaar zijn (zie groene lijn in de grafiek hier boven). De verklaring: veel Aziatische ondernemingen exporteren naar de VS en hebben USD-schulden. Lagere rentes en een zwakkere dollar verlichten hun financieringslasten en stimuleren de vraag.

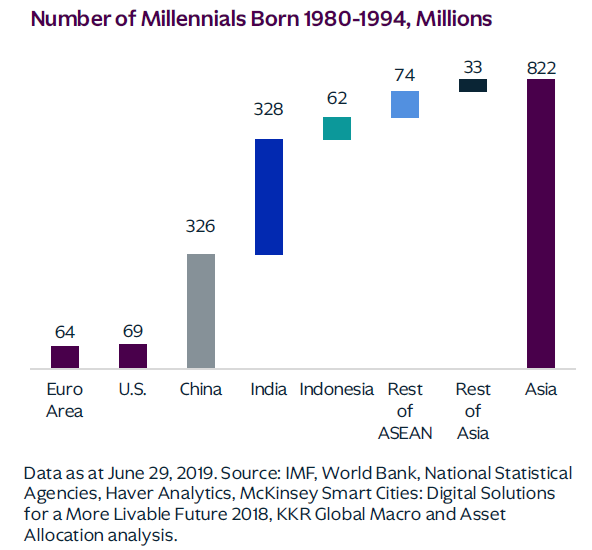

- Demografie als groeimotor. In Noordoost-Azië (China, Korea, Japan) zorgt vergrijzing voor investeringen in productiviteit en automatisering. Tegelijk vormen circa 822 miljoen millennials een krachtige consumptiegolf. Volgens de Wereldbank zal in 2030 twee derde van de mondiale middenklasse in Azië wonen, wat structurele vraag oplevert naar technologie, reizen en luxegoederen.

- Geopolitiek en handel. Waar hogere tarieven Europa hard raken, blijkt Azië veerkrachtiger dankzij sterke regionale integratie. Initiatieven als het RCEP (30% van mondiaal bbp, 2,3 mrd consumenten) en de ASEAN Economic Community (600 mln inwoners) versterken intra-Aziatische handel en maken de regio minder afhankelijk van export naar het Westen. Inmiddels blijft al 58% van de Aziatische handel binnen de regio, en levert Azië zo’n 60% van de mondiale bbp-groei.

- Contrast met Europa. Europa kampt met desinvesteringen en offshoring van productie naar Azië en de VS, vooral in kapitaalintensieve sectoren zoals chemie, raffinage en automotive. Sluitingen in de Rotterdam–Antwerpen–Roergebied-driehoek illustreren dat niet alleen banen verdwijnen, maar hele waardeketens en regionale economische dynamiek onder druk staan.

Problemen aan de aanbodkant van goud en koper

Goud en goudmijnbouwers zijn in deze nieuwsbrief vaker benoemd als ultieme hedge tegen financiële repressie, een omgeving waarin centrale banken en overheden de waarde van geld uithollen door rentes kunstmatig laag te houden en inflatie hoog te tolereren. In zo’n klimaat heeft goud zich, naast andere rentegevoelige activa, ontwikkeld tot de best presterende beleggingscategorie. De vraag komt niet alleen van beleggers, maar ook van centrale banken die goud verkiezen boven valutareserves. Het gevolg: vrijwel alle valuta zijn de afgelopen jaren in waarde gedaald ten opzichte van goud.

Afgelopen week kwam er echter zorgwekkend nieuws van de Grasberg-mijn in Indonesië, ’s werelds grootste goudmijn en de op één na grootste kopermijn. De mijn, ooit in Nederlandse handen maar al decennialang eigendom van Freeport McMoRan, is goed voor ongeveer 3% van de wereldwijde koperproductie en levert jaarlijks circa 50 ton goud (ongeveer 2% van de wereldproductie) als bijproduct. Op 8 september 2025 vond in de ondergrondse Grasberg Block Cave (GBC) een zware instroom van nat materiaal (“mud flow”) plaats, waardoor tunnels en evacuatieroutes geblokkeerd raakten. Hoewel Grasberg vaak nog herkenbaar is op foto’s van de vroegere dagbouw, is de productie tegenwoordig volledig ondergronds, waardoor de impact van dit soort incidenten veel groter is. De verwachting is dat herstelwerkzaamheden en veiligheidsinspecties de mijn mogelijk tot 2026 volledig stilleggen. Het aandeel Freeport McMoRan kreeg direct een klap en daalde deze week met 22% toen de duur van de mijnsluiting duidelijker werd.

De gevolgen verschillen per metaal. Een tijdelijke productie-uitval in goud raakt de reële economie nauwelijks, omdat goud vooral een beleggings- en reserve-asset is. Voor koper ligt dat anders: het is cruciaal voor de energietransitie en de snelle opbouw van datacenters. Hogere koperprijzen vertalen zich vrijwel direct in hogere lopende kosten voor industrie en energieprojecten. Daarmee kan dit aanbodschokje verstrekkende gevolgen hebben, niet alleen voor grondstoffenmarkten maar ook voor de uitvoering van energie- en digitaliseringsplannen wereldwijd.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .