Familieholdings #39 - Constellation Software deelt AI-visie: oprichter Mark Leonard treedt terug

De onderwerpen van deze week:

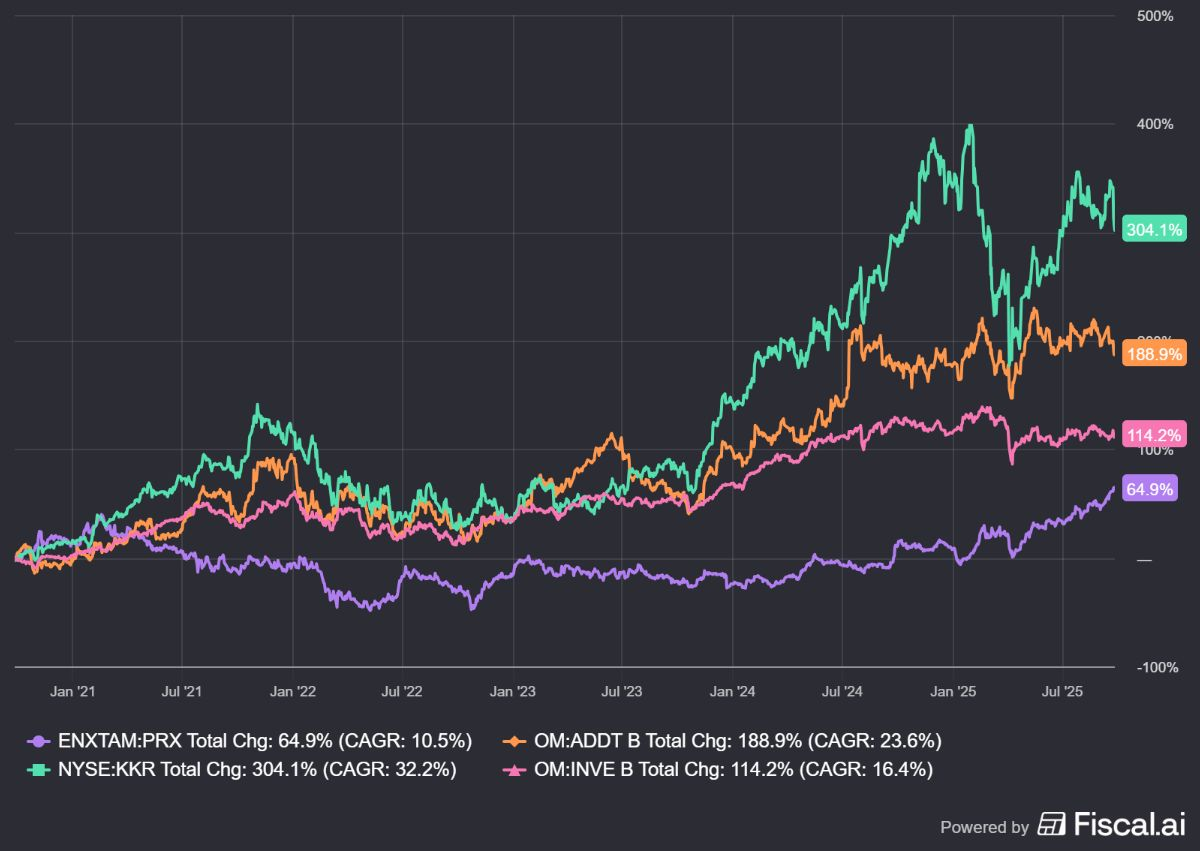

Berkshire Hathaway verkocht zijn volledige belang in het Chinese BYD na een rendement van 4.000%. Daarnaast werd opnieuw geïnvesteerd in Japanse handelshuizen.

De Belgische holding Sofina haalt EUR 545 miljoen op via een aandelenuitgifte die, ondanks een sterke balans, wordt doorgevoerd met een forse korting. Deze transactie is de eerste stap in een bredere strategie om, samen met een toekomstige obligatielening, de investeringscapaciteit met ruim EUR 1 miljard te verhogen.

In Het Kort:

Prosus (Amsterdam: PRX) neemt via haar dochteronderneming OLX Group, het Franse online classifieds platform voor auto's La Centrale (een soort Marktplaats) volledig over van Providence Equity Partners voor EUR 1,1 miljard in contanten. Met de acquisitie betreedt OLX de structureel aantrekkelijke Franse markt en versterkt het zijn positie in de Europese tweedehands autosector. De transactie past in de ambitie van Prosus om een leidend Europees e-commerce ecosysteem te bouwen en valideert het positieve momentum van de onderneming, waarvan het aandeel deze week opnieuw all-time highs bereikte.

Addtech (Stockholm: ADDT-B) kondigt een reorganisatie aan die per 1 oktober 2025 van kracht wordt. De herstructurering is ontworpen om de ambitieuze doelstelling van 15% jaarlijkse groei van het operationeel resultaat te ondersteunen. Addtech valideert deze ambitie met een historisch gemiddelde van meer dan 20% sinds de beursnotering in 2001.

De onderneming breidt uit naar zes business areas, waaronder nieuwe focusgebieden als Electrification, Safety en Process die inspelen op trends als de energietransitie en digitalisering. De nieuwe structuur moet de basis leggen voor zowel sterke organische groei als een verhoogde acquisitiecapaciteit. Addtech zal voor het eerst volgens de nieuwe structuur rapporteren over het derde kwartaal, op 5 februari 2026.

KKR (New York: KKR) signaleert een sterke winstgevendheid voor het derde kwartaal. In een tussentijdse update rapporteert de onderneming reeds USD 925 miljoen aan inkomsten uit de verkoop van deelnemingen (monetization income). Dit bedrag, dat ruim boven de marktverwachting van USD 711 miljoen ligt, is voornamelijk gerealiseerd door de verkoop van posities, aangevuld met dividend- en rente-inkomsten.

Tegelijkertijd toont KKR zijn slagkracht aan de investeringszijde. De firma leidt een consortium dat voor USD 10 miljard een belang van 45% verwerft in de infrastructuurtak van het Amerikaanse Sempra, gekoppeld aan een omvangrijk LNG-project in Texas. Het hoge tempo van zowel succesvolle desinvesteringen als nieuwe, grootschalige deals onderstreept KKR’s hefboom op een herstellende kapitaalmarktcyclus.

Investor AB (Stockholm: INVE-B) heeft vanuit de Zweedse bank SEB een koersdoel verhoging ontvangen van SEK 355 naar SEK 366, met een herhaald koopadvies. Volgens SEB kan het rendement voor aandeelhouders van Investor in de toekomst significant hoger uitvallen dan de huidige marktverwachtingen. De bank schetst een strategisch stappenplan dat focust op structurele aanpassingen in de eigendomsstructuur en een verhoogde transparantie. De succesvolle implementatie van deze strategie zou de aandelenkoers, volgens de analyse van SEB, binnen een termijn van vijf tot zeven jaar naar een bandbreedte van SEK 578 tot SEK 636 kunnen stuwen.

Prosus, Addtech, KKR en Investor AB zijn de handelsweek aan de beurzen van Amsterdam, Stockholm en New York geëindigd op koersen van respectievelijk EUR 58,40, SEK 312,00, USD 134,01 en SEK 288,10 per aandeel.

Constellation Software deelt AI-visie; oprichter Mark Leonard treedt terug

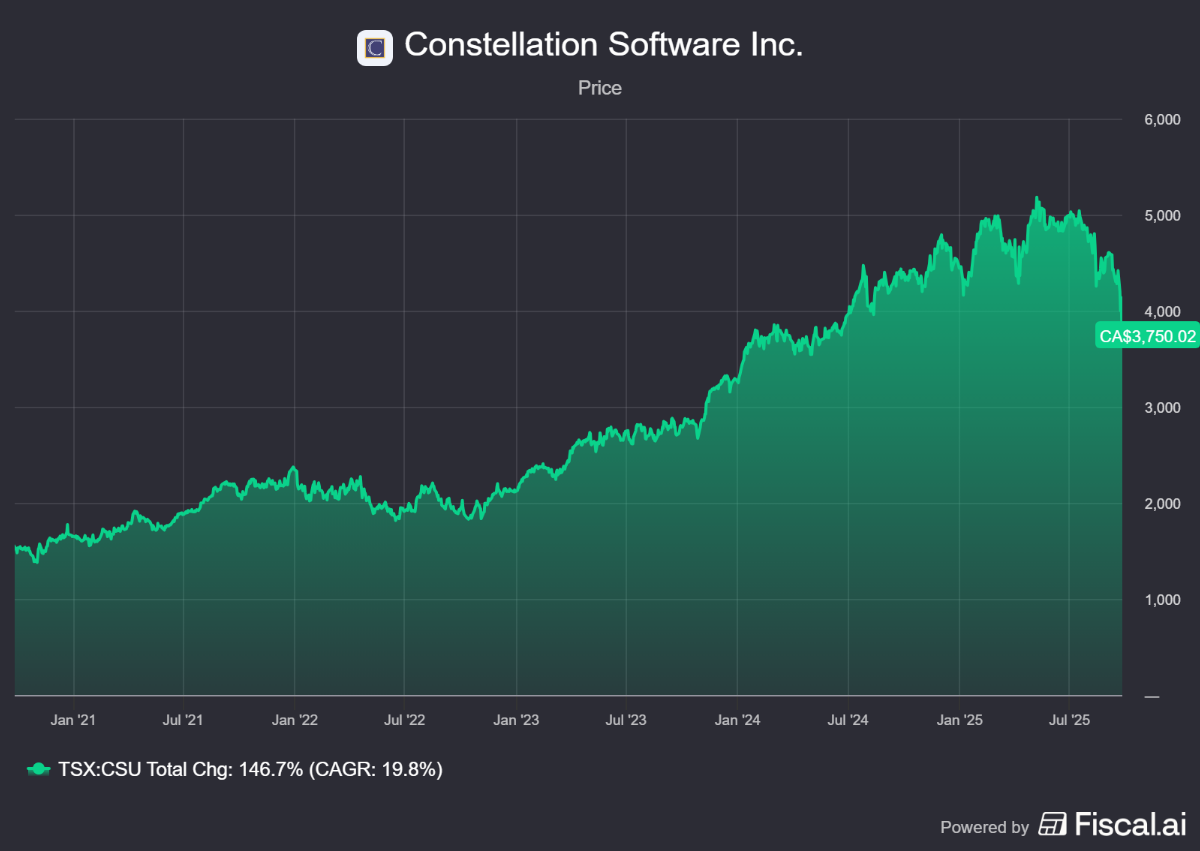

Het aandeel Constellation Software (Toronto: CSU) staat al geruime tijd onder druk. Als investeerder in het bedrijf hebben wij de afgelopen periode regelmatig geschreven over de Vertical Market Software (VMS)-gigant en zijn branchegenoten. Deze week kregen we voor het eerst duidelijker inzicht in hoe het management zelf kijkt naar de impact van AI en de manier waarop dit binnen de organisatie wordt geïmplementeerd.

Op maandag sprak CEO en oprichter Mark Leonard, geflankeerd door vier interne AI specialisten, tijdens een webinar met beleggers en analisten. Buiten de uitgebreide jaarlijkse aandeelhoudersvergadering is Constellation vrij wars van publiciteit; voor Leonard persoonlijk was dit optreden zelfs de laatste keer in zijn vorm als president van het bedrijf. Drie dagen na het AI-webinar kondigde het bedrijf onverwacht aan dat Leonard per direct terugtreedt als president vanwege gezondheidsredenen.

In de officiële verklaring sprak voorzitter van de raad van bestuur John Billowits zijn dank uit: "Namens de raad van bestuur en alle medewerkers van Constellation wens ik Mark een volledig en spoedig herstel. Sinds de oprichting van Constellation in 1995 hebben zijn visionaire leiderschap, bescheidenheid en wijsheid talloze leiders en medewerkers geïnspireerd om te bouwen aan wat een werkelijk uitzonderlijk wereldwijd softwarebedrijf is geworden."

Leonard blijft actief als lid van de raad van het bestuur van het bedrijf, maar zijn positie van president zal worden overgenomen door COO Mark Miller. Leonard zelf voegde toe: "De raad van bestuur en ik hebben het volste vertrouwen in Mark Miller en ons directieteam om het businessplan van Constellation uit te voeren. Mark Miller is al meer dan dertig jaar een vertrouwd adviseur en een drijvende kracht binnen het directieteam van Constellation en ik kan niemand bedenken die ervarener, deskundiger en capabeler is om het bedrijf op dit moment te leiden."

AI webinar

Tijdens het webinar viel op hoe voorzichtig Leonard zich opstelt tegenover de AI-hype. Hij opende met een anekdote over AI-pionier Geoffrey Hinton, die in 2016 voorspelde dat radiologen spoedig vervangen zouden worden door AI, een voorspelling die voorbarig bleek. In de negen jaar sindsdien nam het aantal radiologen juist met 17% toe, terwijl de Amerikaanse bevolking in diezelfde periode slechts met ongeveer 6% groeide. Het aantal radiologen per hoofd van de bevolking steeg dus van 7,9 naar 8,5 per 100.000. Leonard’s boodschap: zelfs iemand als Hinton ("jij en ik zullen nooit meer dan een fractie weten van wat Jeff over AI wist") kan de impact verkeerd inschatten.

Met die les in het achterhoofd waarschuwt Leonard voor overhaaste conclusies. Leonard stelt dat niemand kan voorspellen of de programmeerwereld een "renaissance of een recessie" tegemoet gaat nu AI zijn intrede doet; misschien schiet de productiviteit 10x omhoog, misschien blijft het bij 10%. Een tienvoudige productiviteitswinst zou volgens Leonard een geweldige uitkomst zijn: "Je kunt je voorstellen dat je geen software meer hoeft te accepteren die 80% doet van wat je wilt; je krijgt software die 100% doet van wat je wilt, volledig afgestemd op jouw behoeften." Tegelijkertijd kan diezelfde productiviteitswinst leiden tot een enorm overaanbod van programmeurs.

Constellation monitort de ontwikkelingen daarom nauwlettend, maar laat zich niet meeslepen door elke hype. Aan het einde van de call herhaalde Leonard dat AI-claims gezond wantrouwen verdienen in een die markt wordt overspoeld met opportunistische geluiden.

Wie dacht dat Leonard zijn aanstaande afscheid zou aangrijpen voor een grootse of emotionele boodschap, kwam bedrogen uit. In zijn kenmerkende rustige, genuanceerde stijl sprak hij anderhalf uur lang met diverse business-unit-operators over AI. Realistisch, oplossingsgericht, soms bijna droog, maar nooit spectaculair. Precies de toon die Constellation al dertig jaar typeert.

Kansen en bedreigingen voor Constellation's concurrentievoordeel

Een rode draad in het webinar was waarom AI de bedrijven in Constellation’s portfolio niet zomaar wegvaagt. De duurzame concurrentievoordelen liggen vooral in diepgewortelde domeinkennis en klantprocessen, meer dan in data alleen. Constellation’s bedrijven kennen de processen van eindgebruikers door en door. Een van de AI-experts in de call verwoordde dit als volgt: "Onze bedrijven hebben een ongelooflijke kennis van de processen en workflows van eindgebruikers, vaak zelfs beter dan de eindgebruikers zelf." Leonard omschreef het als "de distillatie van een gesprek tussen de leverancier en de klant dat vaak al decennia gaande is." Die jarenlange praktijkkennis wordt omgezet in algoritmes, functionaliteit en rapportages. In de code ligt unieke, bedrijfseigen informatie besloten die een generiek AI-systeem niet zomaar kan repliceren.

Grote klanten voegen soms eigen AI-tooltjes toe aan Constellation’s software, maar die blijven vaak oppervlakkig. Kritieke functionaliteit vergt diepe integratie met bestaande systemen en workflows, integraties die in nauwe samenwerking met klanten worden ontwikkeld. Zelfs als klanten met AI experimenteren, blijft het leveren van echte end-to-endoplossingen meestal het domein van de oorspronkelijke softwareleverancier.

Branchespecifieke (vertical market) software beweegt zich op een spectrum. Aan de ene kant staan generieke, horizontale applicaties die goedkoop en eenvoudig zijn (denk bijvoorbeeld aan Microsoft Excel), maar vaak niet meer dan de helft van de gewenste functionaliteit bieden. Aan de andere kant staan zeer kostbare, volledig op maat gemaakte systemen die tot in detail aansluiten bij de wensen van een organisatie. Dat zijn oplossingen voor de allergrootste bedrijven die software als strategische onderscheidende factor zien en bereid zijn miljoenen te investeren in bedrijfseigen systemen of omvangrijke implementaties. Constellation bedient het midden van dit spectrum: pakketten die diep genoeg in nicheprocessen grijpen, tegen een prijsniveau dat voor de meeste klanten haalbaar blijft. Sommige klanten groeien uiteindelijk zo ver door dat zij software als strategische kern zien en de kosten van volledig maatwerk accepteren; dan verliest Constellation ze soms aan partijen als SAP. Die wisselwerking bestaat al jaren.

Met AI verschuiven die grenzen naar verwachting. AI maakt het mogelijk efficiënter en tegen lagere kosten meer maatwerk te leveren, waardoor klanten langer aan boord blijven. Tegelijk wordt het voor grote klanten eenvoudiger om zelf maatwerk na te streven. Leonard verwoordde het zo: "AI maakt het voor ons veel interessanter om maatwerk te leveren, maar vergroot tegelijk de kans dat de klant het zelf gaat doen". Het is het klassieke mes dat aan twee kanten snijdt. Hoe groter de productiviteitswinst, hoe meer ruimte voor Constellation om maatwerk te bieden maar ook hoe sterker de prikkel voor klanten om zelf te experimenteren.

Case study: IDEA Data Solutions

Een treffend voorbeeld van hoe Constellation’s verdedigingsmuren tegen AI in de praktijk werken, is het verhaal van IDEA Data Solutions. Dit bedrijf, onderdeel van de Omegro portefeuille binnen Constellation’s Volaris-groep, richt zich volledig op ERP-software voor superjachten. Het is vertical market software in optima forma, ontstaan uit decennialange interactie met een zeer specifieke klantgroep.

Superjachten vormen een miniwereld op zich. Vaartuigen met soms tachtig bemanningsleden vereisen complexe onderhoudsschema’s, strikte veiligheidsinspecties, certificeringen en een uitgekiend crewmanagement. Oprichter Klaus Allebrodt zag eind jaren ’90 op een scheepswerf in Mallorca hoe nieuwe schepen nog altijd werden afgeleverd met stapels papieren handleidingen. De bemanning moest zich door honderden pagina’s werken om te achterhalen welk onderdeel wanneer onderhoud nodig had of waar een reserveonderdeel zich bevond. IDEA bracht daar verandering in. Hun software digitaliseerde de hele informatieketen en voegde modules toe voor voorraadbeheer, ISM-compliance, certificering, walpersoneel en bemanningsorganisatie. Het doel was eenvoudig maar cruciaal: ervoor zorgen dat een superjacht op elk moment vaart klaar is.

Het verdere verloop onderstreept hoe belangrijk nichefocus en klantdialoog zijn. In 2008 werd IDEA overgenomen door SpecTec, destijds marktleider in maritieme software. De gedachte was dat schaalvoordelen zouden volgen, maar in werkelijkheid verschoof de aandacht naar commerciële scheepvaart in Duitsland en Zwitserland. De kernactiviteit voor superjachten verloor prioriteit en innovatie stokte. Pas na de overname van SpecTec door Constellation (via Volaris) in 2014 en de carve-out van IDEA in 2018 kreeg het bedrijf weer de ruimte om zich volledig op zijn niche te richten. Dat leidde vrijwel direct tot groei en vernieuwing. Zelfs in de moeilijke COVID-jaren (2020–2022), toen de hele superjachtindustrie werd geraakt, wist IDEA jaar op jaar dubbelcijferige groei te realiseren. Vandaag de dag verwacht het management dat de business in tien jaar tijd verdrievoudigt, dankzij strakke kwartaalreviews en een consequente focus op de nichemarkt.

De basis van die ambitie is iets wat AI niet kan repliceren. IDEA’s succes rust op diepgewortelde sectorkennis en langdurige relaties met klanten. In ruim twintig jaar is de software gevormd door honderden feedbackrondes met kapiteins, engineers en eigenaren. Juist dat maakt IDEA onmisbaar voor gebruikers. Een generieke AI kan misschien handleidingen doorzoeken, maar begrijpt niet hoe scheepswerf, kapitein en eigenaar samen optrekken om een jacht operationeel te houden. CEO Christian Mühle benadrukt de kracht van de klantgerichte aanpak die Omegro (Volaris) hen leerde: “Omegro heeft ons geleerd om geplande initiatieven door de lens van de klant te bekijken. Hoe goed een idee ook is, als een klant niet bereid is te investeren, is er geen echt product.” Dat inzicht ontstaat alleen door jarenlange samenwerking en voortdurende afstemming met de klant.

Huidig AI knelpunt: goed, maar niet goed genoeg

Een belangrijk obstakel is dat huidige AI-modellen moeite hebben met grote, complexe softwarepakketten. Bij het bouwen van iets nieuws boeken ze indrukwekkende snelheden, maar bij bestaande systemen verliezen ze het overzicht. Fouten opsporen of ingrijpende wijzigingen doorvoeren blijft daardoor lastig. Nieuwe technieken zoals grotere contextwindows en multi-agent-architecturen moeten dit geleidelijk verbeteren. Binnen Constellation test een gespecialiseerd team inmiddels AI in vrijwel alle fasen van de softwarecyclus: van coderen en testen tot documentatie en systeemontwerp. Teams die hiermee werken, verkennen in de ontwerpfase meer alternatieven en zien soms duidelijke efficiëntiewinsten, al blijven andere toepassingen nog achter.

Generatieve modellen zijn sterk in het schrijven van nieuwe code, maar minder in het debuggen van bestaande systemen. Dat komt doordat ze getraind zijn op datasets met correcte code, terwijl voorbeelden van foutieve code en oplossingen nauwelijks bestaan. De modellen zijn getraind op open-source codebases, niet op datasets van defecten, waardoor ze moeite hebben met het herkennen en oplossen van fouten in bestaande, complexe systemen. Een eerste versie opleveren lukt dus vaak goed, maar legacy-systemen feilloos analyseren en herstellen is een ander verhaal. Wat een tienvoudige versnelling in de bouwfase lijkt, kan zo uitmonden in een tienvoudige verzwaring van de onderhoudslast.

Constellation kiest daarom voor een pragmatische aanpak. AI wordt alleen toegepast waar het concreet waarde toevoegt, en de resultaten worden kritisch beoordeeld. Een AI expert van Constellation benadrukte tijdens het webinar de noodzaak om onderscheid te maken tussen echte waarde en ‘AI washing’: het toevoegen van een AI-label voor marketingdoeleinden. Vaak werkt een oplossing in tachtig procent van de gevallen, maar de resterende twintig procent, vaak juist cruciale randgevallen, veroorzaakt de meeste problemen. Of AI-code over de hele levenscyclus meer of minder onderhoud vergt, is nog onbekend. Nieuwe modules bouwen met AI kan, maar productiecode wordt scherp gemonitord. Hele systemen herbouwen enkel om AI-mogelijkheden te benutten is voorlopig geen optie.

AI uitrollen via bekende bottom-up aanpak

De manier waarop Constellation AI implementeert volgt dezelfde filosofie als de rest van het bedrijf: volledig gedecentraliseerd. De holding legt geen blauwdruk op, maar laat de business units zelf experimenteren. Zodra er binnen een groep een succesvolle toepassing ontstaat, worden de inzichten gedeeld zodat andere units er hun voordeel mee kunnen doen. Het management kiest dus bewust voor het verspreiden van best practices in plaats van voor centrale verplichtingen. Hieronder volgt een overzicht van de benoemde AI-implementaties binnen Constellation:

Adoptie en productontwikkeling

- In één operationele groep ontwikkelt inmiddels 27% van de business units een AI-product of -feature voor klanten.

- In een andere divisie werd het experimenteren met AI-oplossingen voor iedereen verplicht gesteld.

Interne toepassing

- Een operationele groep rapporteerde een maand-op-maand toename van 450% in het gebruik van AI-tools door medewerkers. Inmiddels werkt het merendeel er op een of andere manier mee.

- In R&D gebruikt in sommige groepen 61% van de business units AI-tools, in andere groepen zelfs meer dan 70%. De effectiviteit verschilt sterk: sommige teams boeken forse efficiëntiewinsten, terwijl anderen nauwelijks resultaat zien.

Support, sales en marketing

- In support, sales en marketing zet inmiddels meer dan de helft van de bedrijven een AI-assistent in op de frontlinie. Toch werd slechts 10% tot 20% van de vragen volledig geautomatiseerd afgehandeld, terwijl 50% tot 60% werd verwacht. Dit benadrukt hoe weerbarstig praktijkcases zijn, zelfs met een schat aan informatie.

- In sales en marketing gebruikt ongeveer 50% van de business units AI voor onder meer leadgeneratie, het schrijven van marketingteksten en het sneller beantwoorden van RFP’s. Er zijn concrete voorbeelden van deals die tot stand kwamen dankzij AI-gestuurde productcombinaties of snellere tenderreacties.

De beste schatting is dat rond de 20% van alle Constellation-bedrijven momenteel serieuze AI-projecten uitvoert met potentieel grote impact, terwijl de rest vooral nog experimenteert. Verwacht wordt dat dit percentage de komende 18 maanden duidelijk zal stijgen naarmate succesvolle cases zich verspreiden. Het algemene beeld is dat AI breed aanwezig is, maar dat de mate van volwassenheid sterk varieert. Iedereen raakt het aan, slechts een deel benut het al diepgaand.

De nalatenschap van Mark Leonard

Het nieuws dat Leonard per direct opstapt, veroorzaakte een behoorlijke schok op de beurs, het aandeel verloor intraday meer dan 15%. Die reactie lijkt vooral emotioneel gedreven en minder ingegeven door fundamentele zorgen. Leonard wordt gezien als visionair en uitzonderlijke kapitaalallocator. Onder zijn leiding groeide Constellation uit tot een wereldwijd opererende softwareholding met meer dan duizend dochterbedrijven.

Een profiel in de Canadese krant The Globe and Mail schetst een beeld van een iconoclastische leider. Leonard, door de krant omschreven als "groot en krachtig gebouwd, als een linebacker, met een diepe stem en een Brits accent", stond bekend om zijn felle intelligentie en een directheid die soms als scherp werd ervaren. Tegelijkertijd was hij altijd nieuwsgierig en bereid om op basis van overtuigende data van gedachten te veranderen. Zijn uiterlijk, inclusief een uitzonderlijk lange, Gandalf-achtige baard en informele kledingstijl, stond in schril contrast met de strakke pakken van de Bay Street-investeerders (het Wall Street van Canada) die hem verafgoodden.

Leonard’s unieke aanpak komt voort uit zijn achtergrond. Na een MBA startte hij in de jaren '80 als durfkapitalist, maar na elf jaar beschouwde hij zichzelf als een onsuccesvolle investeerder. Hij had een hekel aan het model waarbij firma's slechts enkele jaren investeren en weer verkopen. Hij was meer geïnteresseerd in het kopen en permanent aanhouden van bedrijven die hij goed vond. Zijn inspiratie kwam van de Canadese ondernemerslegende Roy Thomson, die een fortuin vergaarde door lokale kranten in kleine gemeenschappen op te kopen, bedrijven met loyale klanten en weinig concurrentie. Leonard verving de kranten door softwareleveranciers in nichemarkten, maar het model bleef identiek.

Zijn focus op aandeelhouderswaarde was extreem. In 2015 stopte hij met het ontvangen van salaris. De reden, zo schreef hij in zijn jaarlijkse president's letter, was dat hij een meer gebalanceerd leven wilde leiden en comfortabeler wilde reizen zonder dit op kosten van het bedrijf te doen. Hij weigerde "te profiteren" van aandeelhouders en wilde het juiste voorbeeld stellen, maar verkoos voor eigen rekening comfort en snelheid boven de economy class en sobere hotels die de bedrijfscultuur voorschreef. "Dus ik ben bang dat u mij vanaf nu meestal voorin het vliegtuig zult zien," schreef hij. "Ik hou van wat ik doe en wil niet stoppen, tenzij mijn gezondheid achteruitgaat of de raad van bestuur vindt dat het tijd is voor mij om te gaan."

Cruciaal is dat hij vanaf het begin een structuur ontwierp die niet afhankelijk is van één persoon. Constellation opereert uitgesproken gedecentraliseerd. Bij overnames blijft het bestaande management in functie, met behoud van autonomie en de bedrijfsspecifieke cultuur. De holding faciliteert kapitaal en kennisdeling, maar bemoeit zich niet met de dagelijkse leiding. Zo ontstond een “culture of cultures” waarin ieder overgenomen bedrijf zijn eigen identiteit behoudt en toch profiteert van de schaal en ervaring van de holding.

Dit fundament zorgt ervoor dat de continuïteit van Constellation Software niet aan één individu hangt. Leonard is als persoon en in zijn manier van leidinggeven niet te vervangen, maar door de structuur die hij heeft opgebouwd kan zijn vertrek op operationeel vlak volledig worden opgevangen. Om de verandering zo klein mogelijk te houden, draagt de raad van commissarissen het stokje over aan iemand met een uitzonderlijke staat van dienst: Mark Miller, een van de meest loyale en ervaren krachten binnen het bedrijf.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Introductie: de nieuwe Mark

Het verhaal van Mark Miller loopt vrijwel naadloos samen met dat van Constellation. Begin jaren negentig stond hij aan de wieg van Trapeze, gespecialiseerd in openbaar-vervoerplanning. Samen met medeoprichters Ian Keaveny en Fran Fendelet bouwde hij het bedrijf vanaf de grond op. In plaats van op afstand te bouwen, reisde hij langs klanten, luisterde naar dagelijkse knelpunten en vertaalde die één-op-één naar functionaliteit.

Hun eerste klant was in St. John’s, Newfoundland, waar ze ter plekke hielpen de software te implementeren en de behoeften van het vervoersbedrijf te doorgronden. In 1995 werd Trapeze Constellation’s eerste acquisitie. Miller bleef betrokken, bouwde Trapeze verder uit en werd een vertrouweling van Leonard. Toen al opereerde Miller op de manier van het Constellation van nu.

Zijn carrièrepad, zoals beschreven in een artikel op de website van Volaris, getuigt van een diepgewortelde operationele focus en een onwrikbaar geloof in de kracht van cultuur. Miller's leiderschap werd niet gevormd in de bestuurskamer, maar op de werkvloer, in directe interactie met klanten en medewerkers. Deze hands-on benadering, die hij al in de begindagen van Trapeze hanteerde, is de rode draad in zijn loopbaan. Hij leerde al vroeg dat het succes van een softwarebedrijf niet alleen afhangt van de technologie, maar vooral van het vermogen om de specifieke problemen van een klant op te lossen.

Dit inzicht, gecombineerd met zijn talent voor het identificeren en koesteren van leiderschap binnen overgenomen bedrijven, maakte hem tot de ideale architect van de Volaris-groep. Onder zijn leiding groeide Volaris uit tot een conglomeraat van honderden autonome softwarebedrijven, elk met een eigen identiteit, maar verenigd door de principes van Constellation: een langetermijnhorizon, operationele discipline en een onophoudelijke focus op het genereren van kasstromen. Zijn manier van leidinggeven is er een van 'coachen, niet commanderen'. Hij geeft managers de vrijheid om te ondernemen, maar dwingt hen tegelijkertijd om te leren van de best practices die binnen het netwerk worden gedeeld. Deze balans tussen autonomie en collectieve intelligentie is de essentie van het Constellation-model, en Miller is er de belichaming van.

In 2001 werd hij COO van het moederbedrijf, een rol die hij bijna vijfentwintig jaar vervulde. Hij zat dicht op de honderden deals die Constellation sindsdien sloot en was verantwoordelijk voor de dagelijkse coördinatie van de groei. In 2011 nam hij daarnaast de leiding van Volaris Group op zich, inmiddels uitgegroeid tot een mini-Constellation op zichzelf, waar onder zijn leiding ruim tweehonderd softwarebedrijven werden overgenomen.

Hij paste er de inmiddels bekende Constellation-principes van autonomie en kennisdeling succesvol toe. Daarmee zat hij in sommige opzichten nog dichter op de overnames dan Leonard, die zich meer op kapitaalallocatie in brede zin richtte. Dat beeld wordt bevestigd in een recent interview op YouTube waarin hij zijn manier van leidinggeven en visie op cultuur toelicht. Voor wie nader kennis wil maken met Miller is die opname aan te raden.

Miller zit vanaf dag één in de vezels van het bedrijf. Hij hoeft zich de cultuur niet eigen te maken; hij is medeontwerper van die cultuur. Zijn eigen woorden zijn veelzeggend: "Ik herinner me niet alle bedrijven die we beheren, maar ik herinner me wél de uitdagingen waar zij mee te maken hadden en ik verspreid die oplossingen onder de andere bedrijven". Hij ziet de portefeuille niet als een lijst namen, maar als een verzameling vraagstukken en oplossingen die hij met elkaar wil verbinden. In stijl en houding verschilt hij daarmee niet veel van Leonard. Miller is geen showman, maar een bedachtzame leider die luistert, zorgvuldig formuleert en veel reist om managementteams persoonlijk te spreken. Hij ziet cultuur als een optelsom van individuele ondernemingen.

Voor aandeelhouders is relevant dat Miller aanzienlijke skin in the game heeft. Hij bezit circa één procent van Constellation Software, goed voor ongeveer USD 630 miljoen tegen actuele koersen. Daarnaast heeft hij belangen in Topicus.com (circa USD 59 miljoen) en Lumine Group (circa USD 24 miljoen). Samen gaat het om meer dan USD 700 miljoen aan privévermogen gekoppeld aan Constellation en zijn spin-offs.

Zijn vertrouwen in de toekomst van het bedrijf werd deze week nog eens onderstreept: op 26 september kocht hij via zijn holding voor ruim CAD 1 miljoen aan extra aandelen bij. Hij was niet de enige; ook voorzitter John Billowits en bestuurder Jean Soucy kochten deze week aandelen. Miller is dus niet alleen bestuurder, maar ook een van de grootste individuele aandeelhouders. Een belangrijk gegeven voor ons bij Tresor Capital bij het analyseren van investeringsopportuniteiten.

De overdracht van Leonard naar Miller moet onderstrepen hoe robuust het Constellation-model is. Leonard was de oprichter en het gezicht van het bedrijf, maar niet het hart van de cultuur. Dat klopt in de honderden autonome bedrijven die jaar in, jaar uit hun kasstromen genereren. Voor hen verandert er niets. Intussen zal Leonard nog altijd als commissaris een belangrijke rol hebben in het prikkelen, uitdagen en coachen van het directieteam dat hij zelf heeft samengesteld.

Dat de overnamemachine onverstoord doordraait, bleek deze week nog met de acquisitie van Estuary, een Vietnamese leverancier van salestech-software, door de Vela-groep.

Deze discipline blijkt ook uit de manier waarop Constellation afwijkt van de standaardpraktijken op Bay Street. Het bedrijf keert geen aandelenopties uit, vermijdt de inkoop van eigen aandelen (een praktijk die Leonard als aandeelhoudersonvriendelijk beschouwt) en betaalt slechts een minimaal dividend omdat aandeelhouders de voorkeur geven aan de inzet van kapitaal voor nieuwe acquisities. De extreme kostendiscipline werd duidelijk tijdens de tech-bubbel van de COVID-19-pandemie: waar concurrenten vaak 15 keer de omzet of meer betaalden voor overnames, wordt geschat dat Constellation in die periode gemiddeld slechts 0,8 keer de omzet betaalde.

Deze filosofie van Constellation vertaalt zich ook naar de overnamestrategie. Leonard benadrukte dat AI geen enkele reden is om de investeringsmachine te vertragen. Nieuwe technologieën zijn in de geschiedenis van het bedrijf nooit een reden geweest om te stoppen met het aan het werk zetten van kapitaal; dit was ook niet het geval tijdens de dot-comrevolutie begin jaren 2000. De kernstrategie blijft ongewijzigd. Het management stelt dat de opkomst van AI hooguit de prijs of de diepgang van de due diligence van een specifieke deal kan beïnvloeden, maar nooit de fundamentele drang om te acquireren zal stoppen.

Dat is meteen ook waarom we weinig zorgen hebben over de opvolging van Leonard. De decentrale structuur, het fundament dat al dertig jaar staat, en de ervaring van Mark Miller als operator en dealmaker maken dat de continuïteit is geborgd. Miller leidt al jaren Volaris, waar hij meer dan tweehonderd acquisities begeleidde in precies dezelfde cultuurstijl. Voor beleggers is het bovendien belangrijk dat Miller zelf meer dan USD 700 miljoen privévermogen heeft gekoppeld aan Constellation en zijn spin-offs. Skin in the game is voor ons bij Tresor Capital een van de belangrijkste selectiecriteria, en Miller voldoet daaraan ruimschoots.

Het aandeel handelt inmiddels op waarderingsniveaus die we lange tijd niet gezien hebben, en is zelfs een van de meer aantrekkelijk gewaardeerde holdings binnen ons universum (conform intern beleid delen we die specifieke gegevens nooit extern). Voor het eerst zien we een correctie die niet veroorzaakt werd door een brede marktdaling, en pas voor de derde keer überhaupt in de geschiedenis van Constellation een correctie van een dusdanige omvang. Als langetermijnbeleggers zien wij dit eerder een kans dan een bedreiging.

Dat wordt bevestigd door het gedrag van de insiders. De aankoop van aandelen door Mark Miller eerder deze week, samen met andere insiders, wat het totaal aan insider-aankopen op ruim CAD 1,8 miljoen brengt, is het sterkst mogelijke signaal van vertrouwen. Peter Lynch, een van de meest succesvolle beleggers aller tijden, stelde het treffend: "Insiders verkopen hun aandelen om allerlei redenen, maar ze kopen ze slechts om één reden: ze denken dat de koers zal stijgen." De logica is helder: waar de verkoop van aandelen vele oorzaken kan hebben, zoals de behoefte aan liquiditeit of diversificatie, is er voor een aankoop doorgaans maar één motivatie: de overtuiging dat het aandeel ondergewaardeerd is en in de toekomst zal stijgen.

Dat een koersdaling niet prettig is, moge duidelijk zijn. Een mooi rendement op korte termijn terug zien lopen voelt als een verlies, weliswaar ongerealiseerd, maar toch. Toch mag van beleggers in aandelen een dikke huid worden verwacht. Waarom zouden aandelen een structureel beter rendement dan veiliger geachte obligaties verdienen, de zogenaamde risicopremie, als er niet tussentijds een koersfluctuatie zou kunnen optreden?

We eindigen met een veelzeggende quote van wijlen Charlie Munger, de rechterhand van Warren Buffett bij Berkshire Hathaway. Ondanks het feit dat Berkshire als een financieel fort wordt beschouwd, is de beurskoers meermaals met maar liefst 50% gedaald. Tegen die achtergrond deed Munger deze uitspraak:

“Als je niet met volatiliteit kunt omgaan, ben je niet geschikt om in aandelen te investeren. Je zult dan het middelmatige resultaat krijgen dat je verdient, vergeleken met de mensen die rustiger blijven onder deze marktfluctuaties.”

Constellation Software is de handelsweek aan de beurs van Toronto geëindigd op een koers van CAD 3.660 per aandeel.

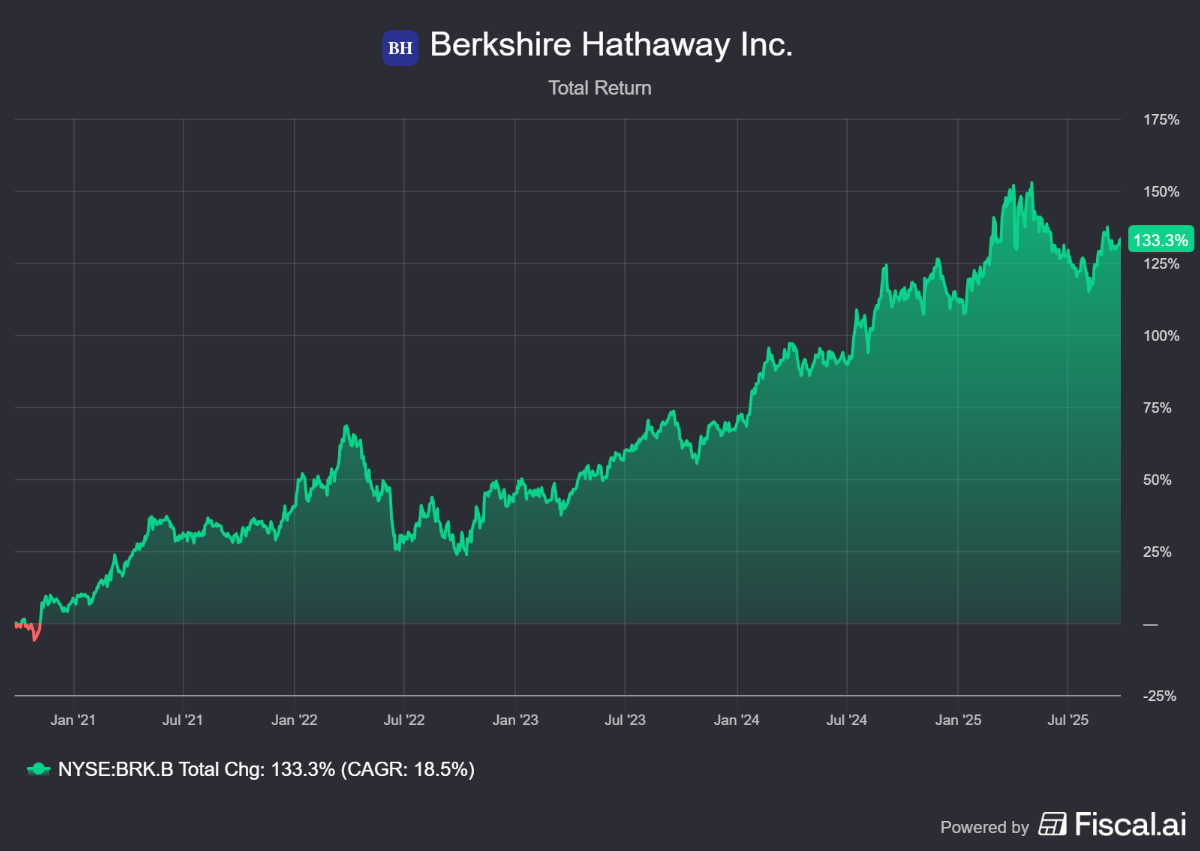

Berkshire Hathaway's strategische verschuiving: van China naar Japan

Berkshire Hathaway (New York: BRK-B), de Amerikaanse investeringsholding onder leiding van Warren Buffett, voert een duidelijke strategische herpositionering van zijn beursgenoteerde portefeuille door. Recente transacties tonen een bewuste afbouw van het risico in China, geïllustreerd door de volledige verkoop van het belang in automaker BYD, terwijl kapitaal wordt geheralloceerd naar Japanse handelshuizen, waar het zijn belang in Mitsui & Co. heeft verhoogd.

Afscheid van een succesverhaal in China

Na een periode van 17 jaar heeft Berkshire Hathaway zijn volledige positie in de Chinese elektrische autofabrikant BYD van de hand gedaan. De investering, die in 2008 begon met een inleg van circa USD 230 miljoen voor een belang van 10%, is uitgegroeid tot een van de meest succesvolle uit de geschiedenis van het bedrijf. De verkoop levert een uitzonderlijk rendement op van ongeveer 4.000%.

De investering wordt vaak toegeschreven aan de overtuiging van wijlen Charlie Munger, die destijds het potentieel van oprichter Wang Chuanfu en diens technologische voorsprong herkende. De exit markeert echter meer dan alleen het nemen van winst; het lijkt een actieve keuze om het geografische risico in de portefeuille te verlagen.

Verdieping van de investeringen in Japan

Waar Berkshire uit China stapt, wordt kapitaal geheralloceerd naar Japan. Berkshire heeft zijn belang in het handelshuis Mitsui & Co. verhoogd tot boven de 10%, waarmee het zijn positie als grootaandeelhouder verder verstevigt. Deze stap volgt kort na een vergelijkbare verhoging bij branchegenoot Mitsubishi en bevestigt de structurele aard van Berkshire's Japan-strategie.

Deze strategie begon in 2020 met initiële posities van circa 5% in de vijf grote Japanse handelshuizen (Mitsubishi, Mitsui, Itochu, Marubeni en Sumitomo). Deze "sogo shosha" sluiten nauw aan bij Berkshire's filosofie: het zijn diep gewortelde, gediversifieerde conglomeraten met stabiele kasstromen en een toenemende focus op aandeelhoudersrendement. De stelselmatige verhogingen onderstrepen het vertrouwen van Buffett en zijn beoogde opvolger Greg Abel in de langetermijnwaarde van deze posities.

Positieve signalen van de grootste positie

Los van de strategische verschuivingen waren er positieve signalen over Berkshire's grootste aandelenpositie, Apple. De recent gelanceerde iPhone 17 kent een sterker dan verwachte vraag, wat Apple heeft aangezet om bij toeleveranciers een productieverhoging van 30-40% aan te vragen. Hoewel Berkshire zijn positie vorig jaar heeft gereduceerd, bezit het nog altijd 280 miljoen aandelen, die een weging van zo'n 20% vertegenwoordigen in de aandelenportefeuille.

De Berkshire Hathaway B-aandelen zijn de handelsweek aan de beurs van New York geëindigd op een koers van USD 500,03 per aandeel.

Sofina's kapitaalverhoging: een strategische zet voor meer vuurkracht

De Belgische holding Sofina verraste beleggers deze week met de aankondiging van een forse kapitaalverhoging. Het bedrijf geeft tot 2,45 miljoen nieuwe aandelen uit, goed voor maximaal EUR 545 miljoen. Voor bestaande aandeelhouders betekent dit een verwatering van ongeveer 7%. De referentieaandeelhouder, de familie Boël (circa 55% belang), heeft toegezegd volledig deel te nemen, wat de transactie een solide basis geeft.

Strategische onderbouwing van de kapitaalronde

Volgens CEO Harold Boël is de kapitaalverhoging bedoeld om "meer te doen van waar we goed in zijn, op grotere schaal en met meer flexibiliteit". De netto-opbrengst zal worden ingezet om het jaarlijkse investeringsritme met 5% tot 15% te verhogen, wat neerkomt op drie tot vijf extra transacties per jaar voor de Sofina Direct portefeuille.

De holding wil met de additionele middelen zijn permanente kapitaalbasis versterken om grotere investeringstickets aan te kunnen en de flexibiliteit te hebben om de looptijd van investeringen in succesvolle private bedrijven te verlengen. Dit laatste is een belangrijk strategisch element, aangezien de periode dat bedrijven niet-beursgenoteerd blijven, steeds langer wordt. Het stelt Sofina in staat om waardecreatie over een langere horizon te optimaliseren.

Een opvallende timing en structuur

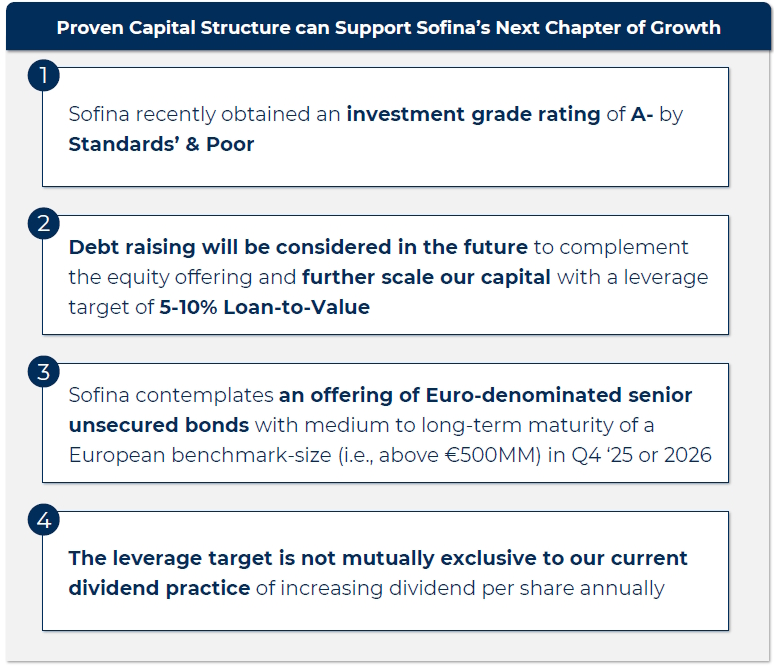

De timing van de kapitaalverhoging is opmerkelijk. Per 30 juni 2025 rapporteerde Sofina een netto-financiële schuld van slechts EUR 76 miljoen op een portefeuille van bijna EUR 10 miljard, resulterend in een zeer lage schuldgraad (Loan-to-Value) van 0,8%. Met een dergelijk sterke balans had het bedrijf aanzienlijk meer schuld kunnen opnemen zonder zijn kredietwaardigheid in gevaar te brengen.

De uitgifteprijs van EUR 223,00 per aandeel impliceert een aanzienlijke korting. Deze prijs ligt 12,1% onder de theoretische ex-rechtprijs (TERP) en vertegenwoordigt een korting van 24,7% ten opzichte van de laatst gerapporteerde netto-actiefwaarde (NAV) van EUR 296 per aandeel per 30 juni 2025.

Deze transactie is echter de eerste fase van een bredere strategie. Sofina heeft recent een A- investment grade rating van Standard & Poor's verkregen. Met deze kredietwaardering is de holding van plan om in het vierde kwartaal van 2025 of in 2026 de obligatiemarkt te betreden voor een uitgifte van minimaal EUR 500 miljoen. De gecombineerde opbrengst van meer dan EUR 1 miljard zal Sofina's vuurkracht aanzienlijk vergroten en is bedoeld om de Loan-to-Value ratio op termijn naar een doelzone van 5-10% te brengen.

Impact op de portefeuille en de aandeelhouder

Voor bestaande aandeelhouders resulteert de transactie op korte termijn in een verwatering. Tegelijkertijd biedt de structuur met voorkeurrechten (1 nieuw aandeel per 14 bestaande) hun de mogelijkheid om in te tekenen tegen een prijs die significant onder zowel de beurskoers als de intrinsieke waarde ligt.

Op lange termijn positioneert deze strategische financiering Sofina om zijn unieke marktpositie verder te versterken. Als een van de weinige Belgische spelers met toegang tot de meest vooraanstaande internationale private-equity- en durfkapitaalfondsen, kan Sofina zijn sleutelrol behouden en uitbouwen. De extra middelen zullen worden ingezet in de vijf focussectoren (Consumptiegoederen, Digitale Transformatie, Onderwijs, Gezondheidszorg en Duurzame Toeleveringsketens), waar de holding al sterke posities heeft in bedrijven als ByteDance, Drylock en Vinted.

Voor huidige aandeelhouders betekent dit op korte termijn weliswaar een verwatering, maar tegelijk ook de kans om hun belang uit te breiden tegen een aantrekkelijke prijs. De aandelen worden immers aangeboden met een dubbele korting, wat bijna voelt als een goedmakertje. Naar de toekomst toe biedt dit extra kapitaal een gunstig vooruitzicht op een hoger investeringsritme en snellere groei voor Sofina.

Sofina is de handelsweek aan de beurs van Brussel geëindigd op een koers van EUR 254,40 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .