Economie & Markten #42 - Xi Jinping speelt de king of diamonds, maar is het een bluf?

Hoe China een grootmacht is geworden in edelmetalen en Europa ook hier de verliezer van is.

De onderwerpen van deze week:

Nieuwe geopolitieke routekaart: van unipolair naar polycentrisch

In 1405 voer de Chinese admiraal Zheng He uit met de grootste vloot die de wereld ooit had gezien: 317 schepen, bemand door 27.000 mensen. Zijn “schatschepen” waren vijf keer groter dan Columbus’ Santa Maria. Hij bereikte Oost-Afrika, bouwde handelsnetwerken over drie continenten en maakte kaarten die de wereld voor het eerst met elkaar verbonden. China zou de eerste maritieme supermacht worden, technologisch, economisch, als ook geografisch.

Maar de ambtenaren aan de hofbureaucratie in Peking bestempelden handel, zeevaart en buitenlandse ondernemingen als onwaardig voor een keizerlijke en zefvoordienende macht en verlegden de focus terug naar binnen. De grote schepen werden verboden en de zeekaarten verbrand. Binnen een halve eeuw voeren Portugese ontdekkingsreizigers over dezelfde routes, met kaarten die ooit Chinees waren. Europa werd een wereldmacht en China verarmde: de rest is geschiedenis, of toch niet?

Geeft Europa haar routekaarten weer terug aan China?

Zeshonderd jaar na Zheng He’s maritieme expedities lijken sommige Europese landen opnieuw hun zeekaarten terug te willen geven, ditmaal aan China (en de Verenigde Staten). Zo heeft de stad Hamburg, eeuwenlang een van Europa’s grote wereldhavens, afgelopen weekend via referendum ingestemd vóór het Zukunftsentscheid: wettelijk vastleggen dat de stad al in 2040 klimaatneutraal moet zijn, vijf jaar eerder dan gepland en daarbij de economische consequenties op de koop te nemen.

Wat visionair en ambitieus lijkt is volgens Die Welt vooral symboolpolitiek: “Geen mondiale impact, aanzienlijke lokale neveneffecten.” De kosten van woningrenovaties, industriële vergroening en mobiliteitselektrificatie worden geraamd op € 40 miljard, die via lokale belastingen terugvallen bij de huurders en vooral kleine ondernemers.

Het havenbedrijf en de logistieke en transportsector zijn per definitie erg energie-intensief en vrezen nu een snelle terugval in tonnage. Alhoewel, als deze trend voortzet zal Duitsland nog meer goederen uit China gaan importeren. Ook energie-intensieve bedrijven als koperproducent en -smelter Aurubis, dat recent nog een van de modernste kopersmelters ter wereld in Hamburg bouwde, noemt de toekomst van haar fabriek in Hamburg “onzeker”. Ook Airbus assembleert haar vliegtuigen in Hamburg en overweegt nu de productie naar Frankrijk te verplaatsen als de energieprijzen verder stijgen en het aantal toegestane vluchten wordt beperkt.

Beide concerns nemen overigens duidelijk een voortrekkersrol in door in te zetten op waterstof als groene energiedrager, maar ook hier speelt dat het maken van waterstof extreem duur is en alsnog worden gestraft, daar waterstof nu nog via aardgas wordt geproduceerd. Critici merken dus op dat de keuze om verduurzaming te versnellen alleen leidt tot lokaal hogere kosten en de ambitie omslaat in verplaatsing van productie.

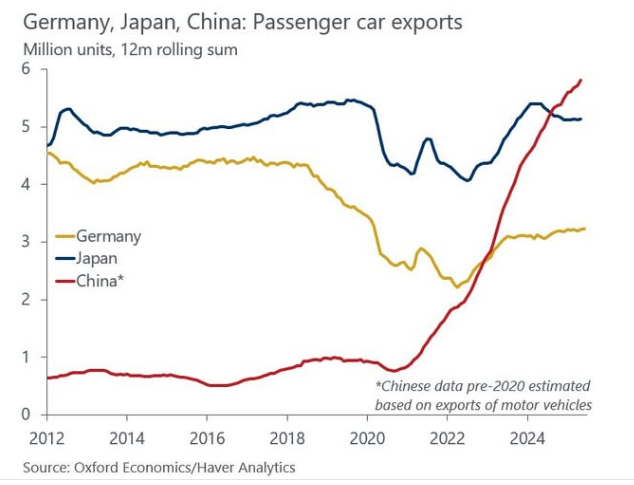

Europa is zijn industriële hart snel aan het verliezen

Hamburg, ooit het kloppend hart van de Europese handel, staat symbool voor een dieperliggend probleem: Duitsland deindustrialiseert in hoog tempo. Dit zou vraagtekens moeten zetten bij het algemeen erg optimistische beeld over Europese aandelen. Sinds 2018 is de Duitse industriële productie met ruim 19% gedaald. De economie krimpt 3 opeenvolgende jaren: in 2023 (-0,3%) en 2024 (-0,2%), en ook voor 2025 wordt opnieuw een licht negatieve groei verwacht. Deze aanhoudende recessie vind dus plaats ondanks het omvangrijke stimuleringspakket van €600 miljard dat de nieuwe Duitse regering dit jaar heeft aangekondigd, gespreid over de komende tien jaar.

Wat Hamburg is voor de haven, is de autosector voor Duitsland: jarenlang een symbool van efficiëntie, nu een bron van kwetsbaarheid. De versnelde afbouw van de verbrandingsmotor heeft deze zwakte scherp blootgelegd. Terwijl fabrikanten miljarden investeren in elektrificatie, kampen zij met hoge kosten, een trage uitrol van laadinfrastructuur en consumenten die nog terughoudend zijn om volledig over te stappen op elektrisch rijden.

Tijdens de recente Autogipfel in Berlijn kondigde bondskanselier Friedrich Merz een koerswijziging aan. Volgens Merz mag er in 2035 “geen harde stop voor de verbrandingsmotor” komen, wanneer het Europese verbod op nieuwe benzine- en dieselauto’s zou ingaan. Hij bepleit een technologieneutrale benadering, waarin ook hybride aandrijvingen en synthetische brandstoffen een rol kunnen spelen. Om de transitie sociaal draaglijk te houden, trekt de Duitse regering €3 miljard extra uit voor subsidies op elektrische voertuigen voor lage- en middeninkomens. Daarnaast wordt de belastingvrijstelling voor EV’s verlengd tot 2035.

Het bedrijfsleven ondersteunt deze pragmatische koers. Volkswagen-CEO Oliver Blume noemde een volledig verbod “onrealistisch” en kreeg steun van toeleveranciers die waarschuwen voor verlies van werkgelegenheid en mogelijke verplaatsing van productie naar het buitenland. Tegelijkertijd zoekt Duitsland bondgenoten, waaronder Italië, Polen en Tsjechië, om in Brussel te pleiten voor een gefaseerde overgang en zo uitstel van het verbod te bewerkstelligen.

Europa verdeeld over pensioenen: Duitsland verstrakt, Frankrijk versoepelt

De aanhoudende recessie en het proces van de-industrialisering dreigen Duitsland in snel tempo te verarmen. Als reactie heeft de Duitse regering de discussie geopend over een verdere verhoging van de pensioenleeftijd, mogelijk tot 73 jaar. Een maatregel die, ondanks de noodzaak tot budgettaire stabiliteit, het consumenten- en ondernemersvertrouwen voorlopig weinig goed zal doen. Tegelijkertijd kiest Frankrijk een tegengestelde koers. De nieuwe premier Lecurnu heeft aangekondigd de pensioenleeftijd juist te verlagen naar 63 jaar, waarmee de sociale druk in eigen land wordt verlicht, maar de verschillen binnen de Europese Unie verder toenemen.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

China speelt exportban als geopolitieke troef, Trump dreigt met nieuwe tarieven

China heeft vorige week de exportcontrole op zeldzame aardmetalen verder aangescherpt. Nieuwe regelgeving vereist dat bedrijven een licentie aanvragen voor het exporteren van bepaalde grondstoffen én technologieën die verband houden met mijnbouw en verwerking, inclusief magneten en componenten met een Chinese oorsprong. Belangrijk is dat deze maatregel niet alleen van toepassing is op Chinese producenten, maar ook op buitenlandse bedrijven die gebruikmaken van Chinese zeldzame metalen of technologie in hun producten. De timing is niet geheel opvallend: de exportregels gaan in vlak voor geplande topontmoetingen op 30 oktober tussen de Amerikaanse president Donald Trump en de Chinese president Xi Jinping, wat erop wijst dat China deze stap als strategisch instrument inzet.

Voor de Verenigde Staten vormt dit een directe uitdaging, met name op het gebied van defensie- en technologiesectoren die sterk afhankelijk zijn van zeldzame aardmetalen. China’s controle over de keten geeft het de macht om kritische toeleveringen te beperken, wat druk uitoefent op de Amerikaanse zijde om concessies te overwegen of alternatieve supply chains te versnellen. Trump kondigde aan dat hij vanaf 1 november 2025 een extra 100 % tarief zou invoeren op Chinese goederen.

Zeldzame metalen: zeldzaam, of alleen vervuilend?

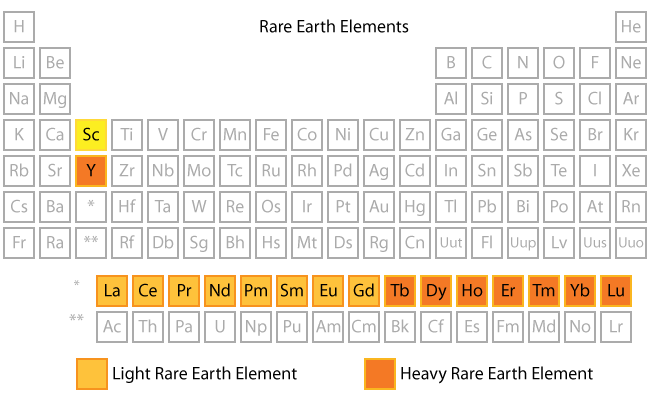

Zeldzame aardmetalen zijn geologisch gezien niet zo zeer schaars, maar komen in lage concentraties in de aardkorsten voor. De knelpunten liggen daardoor in concentratie, scheiding en raffinage, processen die kostbaar, chemisch complex en zeer energie- en watervragend zijn. Zeldzame metalen als neodymium, lithium, cobalt, cerium, palladium, praseodymium en dysprosium zijn elk essentieel voor moderne technologieën zoals batterijen en magneten van elektrische auto's, defensiematerialen, smartphones en zonnepanelen.

China’s strategische “moat” in zeldzame metalen

China positioneerde zich de afgelopen decennia meesterlijk als monopolist in de productie en verwerking van zeldzame metalen. Terwijl westerse landen hun mijnbouw en chemische verwerking afbouwden uit kosten- en milieuzorgen, zag Peking juist het strategische belang in en bouwde het bezit van goedkope energie (kolencentrales) en ruime watervoorziening uit tot een economische moat in deze sector.

In 2023 bedroeg de wereldwijde productie ongeveer 350.000 ton rare earth oxides (REO), waarvan het overgrote deel in China werd gewonnen. Qua volume is dat een uiterst kleine markt: ter vergelijking, jaarlijks wordt circa 22 miljoen ton koper en 70 miljoen ton aluminium geproduceerd. De echte hefboom ligt dus niet in de mijnproductie zelf, maar in de verwerking. China kan tot 40% goedkoper produceren dan concurrenten en beheerst naar schatting negentig procent van de wereldwijde raffinagecapaciteit en domineert daarmee de productie van permanente magneten, de feitelijke bottleneck van de groene industrie.

Die dominante positie is niet toevallig. China heeft er bewust voor gekozen om de milieu- en energie-intensieve onderdelen van de keten binnen de eigen grenzen te houden. Het land is bereid geweest de vervuiling, het hoge waterverbruik en de CO₂-uitstoot te accepteren. Chinese data wijzen op circa 75 m³ sterk vervuild afvalwater en 40 tot 80 ton CO₂-uitstoot per ton geproduceerd metaal, respectievelijk zo’n vijfmaal het waterverbruik en zevenmaal de CO₂-uitstoot van koperproductie.

In de mijn van Bayan Obo, de grootste ter wereld, komt dat neer op ongeveer 13 miljoen m³ waterverbruik per jaar bij een productie van 750.000 ton concentraten. Achter China’s raffinagekracht schuilt dus een aanzienlijke milieuprijs, grotendeels gedreven door kolenstroom en afvalwatervervuiling.

Met de recente exportbeperkingen op zeldzame aardmetalen en magneten heeft Peking zijn geopolitieke hefboom opnieuw getoond. De G7-landen spreken inmiddels over gecoördineerde tegenmaatregelen en een versnelde diversificatie van de toeleveringsketen. De Verenigde Staten proberen via de Inflation Reduction Act en de Defense Production Act een eigen midstream-industrie op te bouwen, samen met partners als Australië en Canada. Een extra drijfveer daarbij is defensie. Onder het mom van “strategische controle” wordt binnen de VS de opbouw van productiecapaciteit versneld goedgekeurd. Dat is niet verwonderlijk: een F-35-straaljager of Leopard 2-tank bevat ongeveer 400 tot 450 kilogram zeldzame aardmetalen, terwijl een onderzeeër tot wel 6.000 kilogram nodig heeft. Deze metalen zijn dus niet alleen cruciaal voor de energietransitie, maar vormen ook de onzichtbare ruggengraat van moderne militaire macht.

Volgens de Financial Times blijft ook hier Europa weer achter: het beschikt wel over een Critical Raw Materials Strategy, maar pogingen tot grootschalige mijnbouw en verwerking stuiten op politieke en milieutechnische weerstand. Het gevolg is dat Europa dubbel afhankelijk is geworden: van Amerikaanse digitale technologieën én van Chinese grondstoffenverwerking. Terwijl China en de VS biljoenen investeren in strategische industrieën zoals AI, robotica en batterijen, blijft Europese inzet “marginaal”. Zonder snelle mobilisatie van kapitaal en industrie zal de EU, zo waarschuwt Glenny, afglijden tot een structurele “smeekeling”, afhankelijk van zowel Washington als Peking.

Cryptos verliezen aan glans, goud blinkt

Terwijl de cryptokoersen wegzakten, stegen de goudprijzen gewoon door, een teken dat het vertrouwen zich in turbulente tijden opnieuw richting edelmetalen verplaatst. Vorige week escaleerde de handelsoorlog precies rond sluitingstijd van de Amerikaanse aandelenbeurzen. Beleggers die hun risico wilden afbouwen, zochten naar markten die ook na beurssluiting handel toelieten en kwamen vanzelf terecht bij de 24-uursmarkten van crypto en altcoins. Wat volgde was een ware verkoopgolf in de nacht van vrijdag op zaterdag, die zelfs leidde tot liquidaties van enkele zwaar geleveragede cryptofondsen.

Op 10 oktober werd de cryptomarkt vervolgens getroffen door een abrupte flash crash. Vooral altcoins kregen zware klappen (dalingen van meer dan 30 %), terwijl Bitcoin redelijk goed standhield (-10%). Volgens Charlie Erith, oprichter van Wiston Capital, daalde de totale marktwaarde van crypto sinds 6 oktober met ruim 13%. Tijdens het dieptepunt zakten tokens (buiten Bitcoin, Ether en stablecoins) met bijna 33% in slechts 25 minuten, goed voor circa 18,7 miljard dollar aan liquidaties en het sluiten van 1,6 miljoen handelsaccounts.

De gebeurtenis maakte pijnlijk duidelijk dat crypto nog niet de status van veilige haven heeft verworven die sommigen eraan toedichten. In periodes van geopolitieke en monetaire onzekerheid zoeken beleggers nog altijd de relatieve zekerheid van tastbare activa. Bovendien zijn in de afgelopen maanden de mogelijkheden om met leverage (hefbomen) te beleggen in crypto’s snel populair geworden, wat juist de versnelde afbouw van posities heeft getriggerd.

Ondertussen tekent de goudprijs USD 4300 per ounce aan, en maakt daarbij het hoogste wekelijkse rendement (>8%) sinds 2008 (toen Lehman bank failliet ging).

Niets doen is het grootste risico

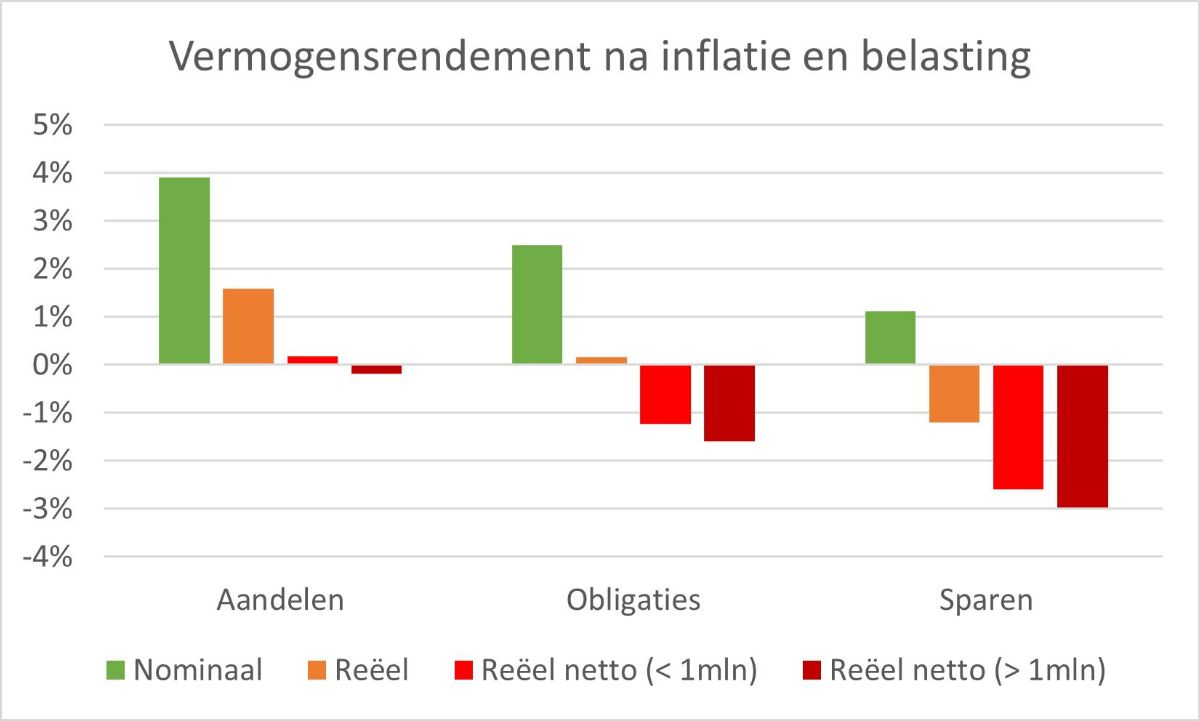

Op LinkedIn is deze week een interessante discussie ontstaan tussen Coen van de Laar (Achmea Asset Management) en verschillende andere financiële experts over de invloed van belastingen op beleggen en de verkeerde prikkels die daaruit voortkomen. Van de Laar deelt in zijn bericht recente berekeningen waaruit blijkt dat, wanneer inflatie en belasting worden meegenomen, het werkelijke rendement voor veel beleggers over de lange termijn praktisch nul of zelfs negatief is.

Met de verkiezingen in aantocht belooft vrijwel elke partij een “eerlijker” belastingstelsel. Maar wat betekent eerlijk eigenlijk, wanneer spaargeld en beleggingen al jaren structureel worden uitgehold door inflatie en belasting?

In zijn bijdrage laat Coen van de Laar zien hoe zwaar de vermogensrendementsheffing in Nederland inmiddels weegt, zeker bij de voorgestelde verhoging naar 49%. Volgens zijn berekeningen blijft er van het historisch gemiddelde rendement op aandelen, obligaties en sparen nauwelijks iets over zodra inflatie en box 3-heffing worden meegerekend. Zijn boodschap is scherp: de overheid belast niet de winsten van beleggers, maar hun koopkracht. Voor de meeste huishoudens betekent dit dat vermogen niet groeit, maar langzaam verdampt.

De discussie haakt aan bij een eerdere analyse van David Blitz (Robeco), die een jaar geleden al soortgelijke conclusies trok. Blitz wees erop dat het reële rendement sinds de start van de euro (1999) voor obligaties praktisch nul is, en voor spaargeld duidelijk negatief. Zelfs aandelen, normaal gesproken de beste bescherming tegen inflatie, leveren na belasting nauwelijks meerwaarde op. Zijn suggestie: belast niet het nominale rendement, maar de winst na correctie voor inflatie. Dat zou de belastingdruk eerlijker verdelen en sparen en beleggen weer aantrekkelijk maken.

Voor beleggers is de conclusie onvermijdelijk, wie zijn vermogen wil behouden of laten groeien, kan zich niet verschuilen achter spaarrekeningen of obligaties. Niet beleggen ís beleggen, maar dan tegen inflatie.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .