Economie & Markten #2 - Trump speelt real-life Risk

De onderwerpen van deze week:

Wie energie controleert, beheerst continenten

In onze nieuwsbrieven begin december wezen wij erop dat de Trump-regering grote strategische plannen heeft op het geopolitieke schaakbord. In de Nationale Veiligheidsstrategie van de Verenigde Staten wordt Europa gezien als een 'verzwakt' en 'disfunctionerend' machtsblok, dat daarmee op termijn aan geopolitieke relevantie inboet en de Amerikaanse belangen gaat schaden. Als gevolg verlegt de Amerikaanse regering het accent naar China en de strategische achtertuin van de VS, namelijk Latijns-Amerika. Daarbij spelen mondiale energiestromen een beduidende rol.

President Trump heeft herhaaldelijk aangegeven te streven naar structureel lagere olieprijzen, waarbij een niveau van rond de USD 50 per vat wordt gezien als economisch wenselijk. Lagere energieprijzen dragen bij aan het drukken van de inflatie, vergroten de beleidsruimte voor een lagere rente, en verlichten daarmee indirect de financieringslast van de Amerikaanse staatsschuld. In dat kader past het beleid om de wereldwijde olie- en gasproductie te verhogen, zowel via binnenlandse productie als via geopolitieke heroriëntatie van aanbodstromen.

Venezuela: een eerste strategische zet op het schaakbord

De arrestatie van de Venezolaanse president Maduro kwam in dit licht niet geheel onverwacht. Hoewel er formeel (nog) geen sprake is van een regimewisseling, zijn de strategische langetermijnvoordelen voor de aangescherpte Amerikaanse veiligheidsstrategie aanzienlijk. De VS zal, middels soft of hard power, in Venezuela uiteindelijk het volgende willen bereiken:

- Controle over de grootste bewezen olievoorraden ter wereld.

- Het afknijpen van de olietoevoer naar China (bij escalatie rond Taiwan). China consumeert dagelijks circa 16 miljoen vaten, waarvan een groot deel gesanctioneerde olie uit Venezuela (~0,5-1 miljoen), Iran (~2 miljoen) en Rusland (~3 miljoen) die met korting wordt verhandeld.

- Het elimineren van Venezuela als springplank voor Chinese geopolitieke invloed in Latijns-Amerika.

- Het stoppen van de financiering aan bondgenoten als Cuba en Iran, en indirecte geldstromen naar Hamas en Hezbollah.

- Het kweken van goodwill bij de Venezolaanse bevolking. Ruim 25% leeft als vluchteling en is overwegend pro-Amerikaans (vergelijkbaar met de Cubaanse diaspora).

- Het inspireren van andere onderdrukte bevolkingen om in opstand te komen tegen autoritaire regimes.

- Het beëindigen van het dispuut over exploratierechten, wat investeringen in olie- en gasvelden in Frans-Guyana en Trinidad en Tobago stimuleert.

Hoewel met het oppakken van Maduro een machtsvacuüm in Venezuela is ontstaan en onduidelijk is wie (namens de VS) het beleid gaat bepalen, nemen de financiële markten een voorschot op de-escalatie. Geopolitieke risicopremies daalden, wat afgelopen maandag leidde tot een 'risk-on' sentiment:

- Obligaties van Venezuela en staatsoliebedrijf PDVSA stegen met 20%.

- Amerikaanse oliebedrijven veerden eveneens sterk op: Chevron (+11%), Valero (+11%), ConocoPhillips (+10%), Marathon (+10%), ExxonMobil (+7%), Phillips 66 (+6%), Occidental (+4%), EOG (+4%), Devon (+4%) en Kinder Morgan (+3%).

- Technologieaandelen wonnen terrein door het vooruitzicht op lagere inflatie.

- Goud en zilver stegen in waarde, eveneens gedreven door de verwachting van afnemende inflatie.

Dalend effect op olieprijzen? Een decennium van deflatie in verschiet

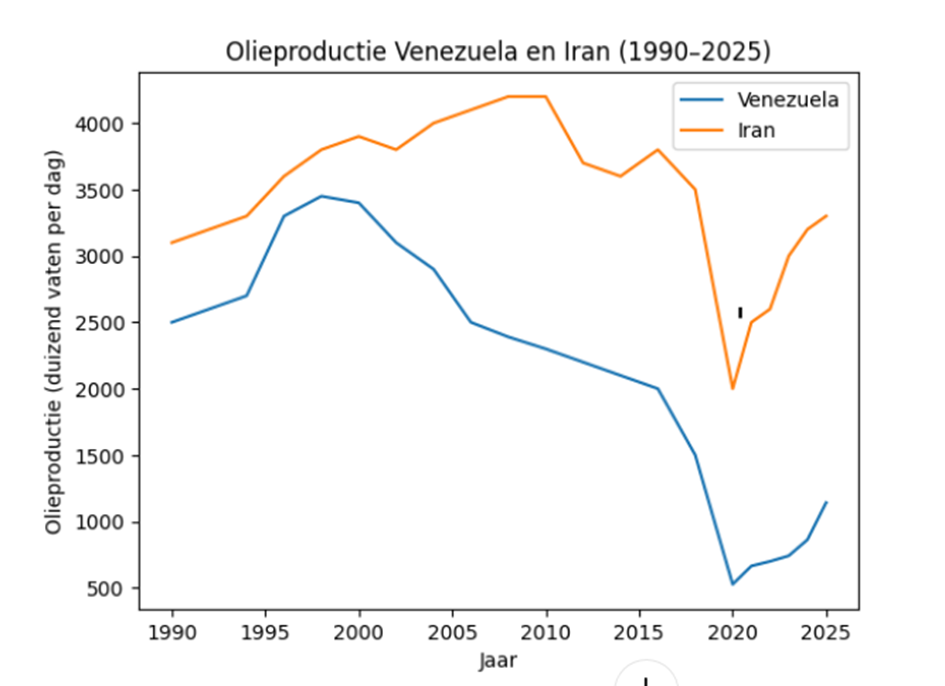

Kapitaalmarkten nemen alvast een voorschot op het scenario dat de VS toegang krijgt tot de grootste olievoorraden ter wereld. Venezuela bezit naar schatting minimaal 303 miljard vaten. Dit is circa 20% van de wereldvoorraad en goed voor ruwweg 8 jaar wereldwijde consumptie. Toch is een directe stijging van het Venezolaanse aanbod niet evident. De olie is zeer zwaar, wat winning en raffinage technisch complex en kapitaalintensief maakt. Een structurele productieverhoging naar 3 miljoen vaten per dag (het niveau van 1998 voor de nationalisaties onder Chávez) vereist jaren en forse investeringen. Op korte termijn is een extra aanbod van circa 0,4 miljoen vaten per dag realistischer. In een markt met overaanbod en een gedaalde olieprijs (van USD 85 naar USD 55) kan dit vooruitzicht voor OPEC+ een prikkel zijn de productie te verhogen. Dit drukt de prijzen verder en kan ertoe leiden dat kapitaalintensieve Amerikaanse investeringen in Venezuela worden uitgesteld.

Daarnaast zal de VS het nieuwe olieaanbod actief wegduwen van China en Rusland richting raffinaderijen aan de Amerikaanse Golfkust, waarmee een aantrekkelijk alternatief ontstaat voor de relatief dure Canadese teerzandolie. Deze is van vergelijkbare kwaliteit, maar kostbaar door transport via pijpleidingen van Canada naar de golf van Mexico.

Venezuela beschikt overigens over zeer aanzienlijke aardgasreserves en staat internationaal bekend als een van de grootste 'gasflaring'-landen. Door onvoldoende prikkels en investeringen in gasverwerkings- en transportinfrastructuur, wordt een groot deel van het bij olieproductie vrijkomende gas afgefakkeld in plaats van benut. Met westerse technische expertise en investeringen kan deze verspilling worden teruggebracht, waardoor aanzienlijk meer gas effectief kan worden gebruikt of geëxporteerd.

Iran als volgende strategische zet?

Sinds de Islamitische Revolutie van 1979 voert het Iraanse clericale regime een uitgesproken antiwesters en geopolitiek destabiliserend beleid. Dit staat in scherp contrast met de demografische en maatschappelijke realiteit. Iran telt circa 80 miljoen inwoners, heeft een jonge bevolking en is cultureel en economisch sterk westers georiënteerd. Naar schatting is circa 40% van de bevolking niet actief religieus, en onder jongeren ligt dit percentage zelfs boven de 80%.

Tegenover deze realiteit staat het buitenlands beleid van structurele steun aan gewapende groeperingen zoals Hezbollah, Hamas en de Houthi’s, en actieve betrokkenheid in Syrië en Irak. Dit spanningsveld is al decennia een bron van instabiliteit in het Midden-Oosten.

Waar de regeringen-Obama en -Biden primair inzetten op diplomatie en sancties (soft power), koos president Trump voor een hardere veiligheidsbenadering. In 2020 werd generaal Qassem Soleimani, sleutelarchitect van Irans militaire strategie, gericht uitgeschakeld. De confrontatie escaleerde in 2024 toen de VS in samenwerking met Israël kritieke nucleaire infrastructuur aanviel. Daarbij werd volgens bronnen een groot deel van de militaire commandostructuur en technologische expertise vernietigd.

Iran heeft een zware economische prijs betaald voor zijn nucleaire ambities: circa USD 50 miljard aan directe kosten en meer dan USD 300 miljard aan indirecte schade door sancties. Tegelijkertijd bleek het raketprogramma ineffectief voor geloofwaardige vergelding, wat de militaire slagkracht aanzienlijk heeft verzwakt.

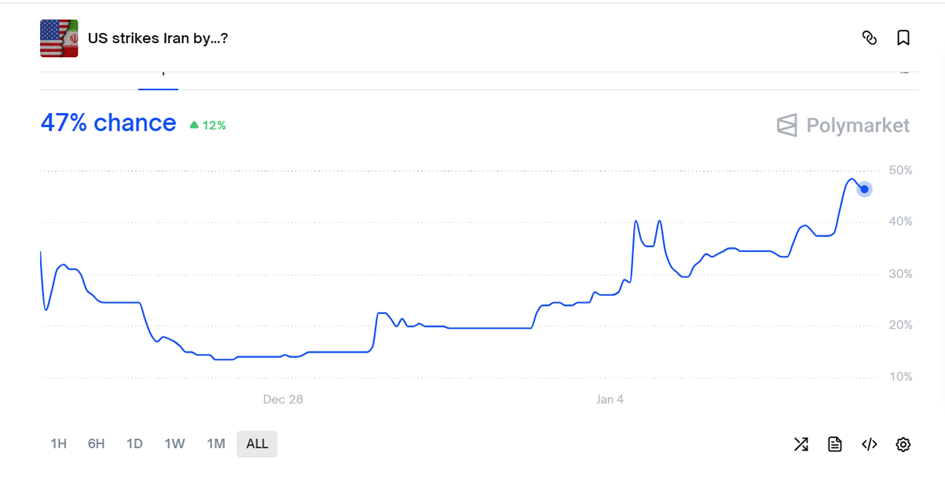

Sinds de zomer van 2025 zetten verscherpte sancties, in combinatie met extreme droogte, de economie verder onder druk. Dit heeft de maatschappelijke onvrede verdiept. Volgens de Foundation for Defense of Democracies (FDD) zijn de protesten sinds begin 2026 sterk toegenomen in zowel spreiding als intensiteit. Gezien de groeiende interne instabiliteit en Trumps confronterende doctrine, ligt het voor de hand dat Iran een volgend doelwit is voor een regimewisseling.

Strategische implicaties van een mogelijke regime change (vanuit VS/Israël-perspectief)

- Iran produceert momenteel circa 3,5 miljoen vaten olie per dag, grotendeels voor binnenlands gebruik en gesanctioneerde export (smokkel) richting (met name) China.

- Met buitenlandse investeringen, technologie en sanctieverlichting kan de productie relatief snel worden opgevoerd naar circa 5 miljoen vaten per dag.

- Iran beschikt over circa 9% van de wereldwijde bewezen oliereserves en ongeveer 17% van de mondiale gasreserves.

- Er ontstaat een structureel einde aan de vijandige relatie met Israël, maar ook met Saudi-Arabië.

- De financiering, training en bewapening van Hamas, Hezbollah en andere proxy-actoren wordt stopgezet.

- Het soennitisch-sjiitische spanningsveld neemt af, met name in Irak en Jemen.

- Het structurele risico rond de Straat van Hormuz vermindert. Dit strategische knelpunt zorgt nu voor hoge geopolitieke risicopremies, die hierdoor kunnen dalen.

- Grotere geopolitieke voorspelbaarheid biedt markten ruimte voor lagere volatiliteit, lagere risicopremies voor het Midden-Oosten en stabielere kapitaalstromen.

- Iran is een belangrijke wapen- en technologieleverancier van Rusland. Een machtswisseling in Teheran zou Moskou extra onder druk zetten, en de onderhandelingspositie van Rusland in Oekraïne verzwakken.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

China en Rusland in het nauw: “The ends justify the means” (Machiavelli, Il Principe, 1532)

In veel Europese debatten ligt de nadruk op de juridische en ethische vraagstukken rond de acties en drukmiddelen van de regering-Trump in het Midden-Oosten en Venezuela. Tegelijk is er relatief weinig aandacht voor de ingrijpende geopolitieke consequenties die zich de komende dagen, weken en maanden kunnen ontvouwen. De mogelijke verschuiving van Iran en Venezuela richting een meer prowesterse politiek en economisch profiel, vertegenwoordigt een van de meest significante geopolitieke scenario’s van dit decennium. Een dergelijke transitie zou verstrekkende implicaties hebben voor energie-, veiligheids- en marktdynamiek wereldwijd.

Positieve scenario’s (VS-perspectief)

- Hernieuwde energiezekerheid: Als Iran en Venezuela hun energiesectoren openen voor westerse investeringen en governance, kan de olie- en gasproductie op termijn substantieel stijgen. Dit zet de mondiale energieprijzen onder druk en verlaagt risico’s. Het vermindert energiegedreven inflatiedruk, en kan de beleidsruimte voor monetaire stabiliteit vergroten (recycling van petrodollars).

- Regionale stabilisatie: Een beëindiging van structurele vijandigheid met Israël en vermindering van steun aan gewapende proxygroepen, kan leiden tot lagere regionale spanningen en risicopremies in het Midden-Oosten.

- Strategische heroriëntatie: China en andere rivalen krijgen minder ongehinderde toegang tot goedkope olie. Dit leidt mogelijk tot geopolitieke heroverwegingen en financiële druk op Beijing en Moskou.

Negatieve of risicoscenario’s

- Instabiliteit tijdens transitie: Een regimewisseling kan, indien deze niet ordelijk of breed gedragen is, leiden tot een machtsvacuüm, binnenlandse onrust en zelfs geweld. Dit vergroot de risico’s voor internationale investeringen. De VS is succesvol in regime change, maar minder succesvol in nation-building.

- Regionale tegenreacties: Veranderingen in Iran en Venezuela kunnen rivaliserende staten of groeperingen ertoe bewegen hun eigen strategieën te intensiveren, wat de stabiliteit op andere fronten onder druk zet.

- Mobilisatie van tegenkrachten: China en Rusland zullen trachten tegenkrachten te mobiliseren, aangezien zij baat hebben bij destabilisatie in Iran en Venezuela. De onzekere factor is welke bondgenoten zij hierbij inzetten.

- Overspelen van de hand: De regering-Trump dreigt medestanders van zich af te duwen. Zo spreekt president Trump opnieuw over Amerikaanse belangen rond Groenland, wat direct tot spanningen leidt met de NAVO. Het politieke risico bestaat dat bondgenoten de Verenigde Staten, vanwege dit solistische optreden, als onvoorspelbaar beschouwen.

Welke kant deze ontwikkelingen opgaan en binnen welk tijdsbestek, blijft erg onduidelijk. Gezien de mogelijke geopolitieke verschuivingen achten we de volgende uitspraak van toepassing: “There are decades where nothing happens; and there are weeks where decades happen” (Vladimir I. Lenin). Naar ons inzicht lijkt de beweging in potentie zeer positief voor de wereldwijde kapitaalmarkten.

Tresor Capital doet overigens geen uitspraak over de morele of juridische rechtvaardiging van Amerikaanse beleidskeuzes. Wij observeren geopolitieke en macro-economische ontwikkelingen en passen onze beleggingsportefeuilles uitsluitend aan op basis van het dominante macro-strategische scenario dat wij identificeren met voortdurende aandacht voor risico- en rendementsprofielen. Dit gebeurt niet vanuit een blinde overtuiging dat een ingrijpende verschuiving onvermijdelijk is, maar vanuit scenario-analyse en probabilistisch denken.

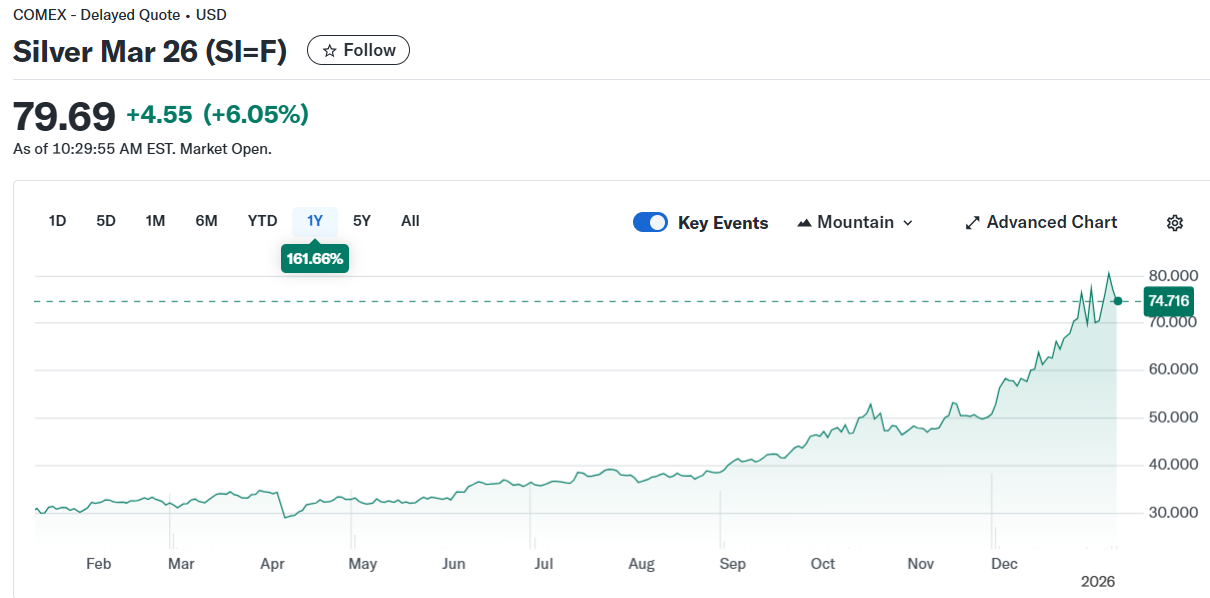

Poor man's gold (zilver) stijgt harder dan goud

De edelmetalenmarkt blijft ook dit jaar uitzonderlijk sterk presteren. In 2025 boekte goud een van zijn beste jaren sinds 1979 met een prijsstijging van circa 60–70%, waarbij de goudprijs records verbrak en ruim boven USD 4.500 per troy ounce noteerde. Zilver kende zelfs een nog spectaculairdere rally: prijzen stegen ruim 140–150% en bereikten niveaus boven USD 80 per ounce, een van de scherpste stijgingen in decennia.

De sterke stijging van zilver wordt ook gedreven door toegenomen geopolitieke onzekerheid en de verwachting van lagere rentes. Beleggers zoeken bescherming in veilige havens, terwijl een zwakkere dollar edelmetalen extra ondersteunt. Zilver profiteert daarnaast van sterke industriële vraag naar zonnepanelen, relatief krappe voorraden en het bevriezen van de Chinese zilverexport, wat de prijsbeweging versterkt. De prijsstijging van zilver zal naar verwachting nauwelijks tot een hogere productie leiden, omdat circa driekwart van het aanbod voortkomt uit bijproductie bij koper-, lood-, zink- en goudwinning.

2026: AI-hausse of bubbel? Wat zeggen de grootbanken?

Rond de jaarwisseling publiceren de grootbanken traditioneel hun vooruitzichten. Ook dit jaar zijn zij positief over aandelenmarkten richting 2026, met de nadruk op structurele winstgroei bij grote Amerikaanse ondernemingen. Kunstmatige intelligentie speelt daarbij een belangrijke rol; niet als hype, maar als versneller van productiviteit en winstgevendheid. Volgens banken als Goldman Sachs, JPMorgan en Morgan Stanley is er geen sprake van een brede AI-bubbel. Investeringen worden gedaan door kapitaalkrachtige marktleiders, waaronder Meta, Google, Microsoft en Amazon, die grootschalig investeren in AI-infrastructuur en waar productiviteitswinsten en hoge EPS-groei inmiddels zichtbaar zijn.

Tot nu toe worden de investeringen in kunstmatige intelligentie nauwelijks met schuld gefinancierd, in vergelijking met de IT- en telecom-bubbel in 2000. En zelfs als er met schuld wordt gefinancierd, speelt mee dat datacentra en chips hun waarde behouden en dus solide onderpand bieden tegen faillissementsrisico. KKR wijst in de outlook voor 2026 op een duidelijke versnelling in de winstgroei, die dankzij AI vooral door grote bedrijven in de servicesector wordt gerealiseerd.

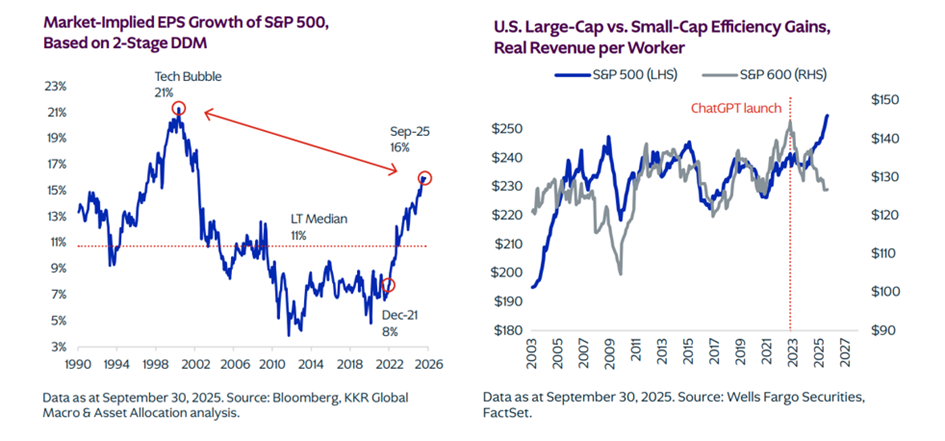

Op het eerste gezicht suggereren de huidige koers-winstverhoudingen (P/E-ratio’s) dat aandelen duur zijn, zeker in vergelijking met historische gemiddelden. Dit beeld verandert echter wanneer waarderingen worden gecorrigeerd voor verwachte winstgroei via de PEG-ratio (Price/Earnings Growth). Tijdens de IT-bubbel van 1995–2000 liepen koersen ver vooruit op winsten die grotendeels nog gerealiseerd moesten worden. De PEG-ratio’s lagen daardoor vaak ruim boven 2, een signaal van overwaardering.

Vandaag liggen de PEG-ratio’s beduidend lager, ondanks hogere P/E-niveaus. Dit wijst erop dat de waarderingen nu in veel gevallen worden gedragen door daadwerkelijke en zichtbare winstgroei, zoals volgt uit de illustraties van KKR. Met name bij grote, winstgevende technologiebedrijven vertaalt AI zich snel in productiviteitsverbetering, marge-expansie en EPS-groei. Waar de P/E-ratio op zichzelf een beeld van overwaardering kan geven, laat de PEG-ratio zien dat de huidige markt, in tegenstelling tot eind jaren ’90, sterker wordt ondersteund door fundamentele winstontwikkeling.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

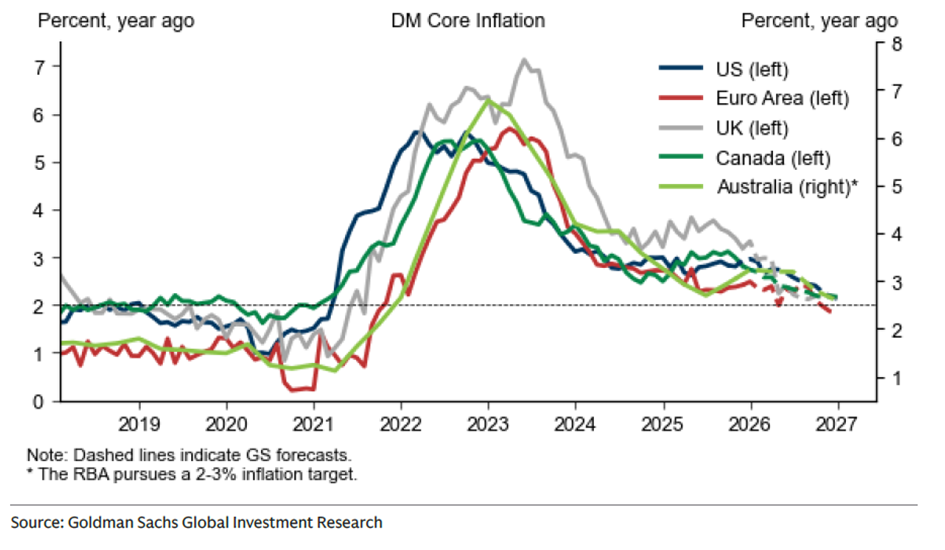

Wereldwijd daalt de inflatie hard, behalve in Nederland

De inflatie in de Verenigde Staten viel in november aanzienlijk lager uit dan verwacht: de consumentenprijsindex kwam uit op circa 2,7% (zowel headline als core), wat onder de verwachtingen van analisten en de lag. Dit versterkt de ruimte voor de Federal Reserve om in 2026 eerder en mogelijk meerdere renteverlagingen door te voeren, omdat de prijsdruk sneller richting het streefniveau van circa 2% beweegt dan eerder gedacht.

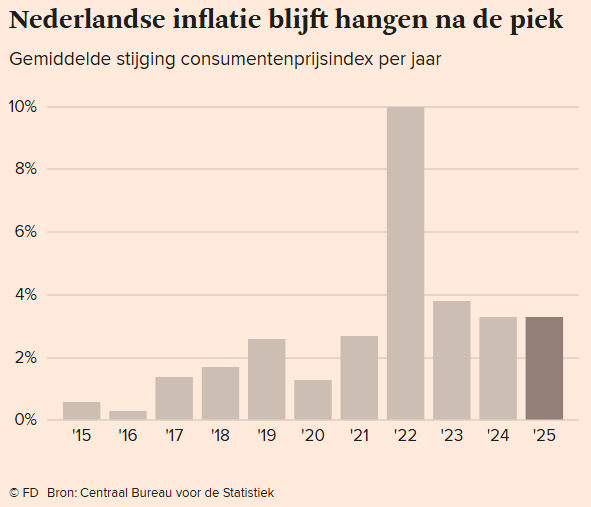

In Nederland blijft de inflatie echter structureel hoger dan in veel andere Europese landen. Volgens De Nederlandsche Bank blijft de Nederlandse inflatie in 2025–2026 rond de circa 3% schommelen, duidelijk boven het gemiddelde van de eurozone. Dit verschil wordt vooral veroorzaakt door binnenlandse factoren: hogere loongroei door een scheve arbeidsmarkt, sterk stijgende prijzen in de dienstensector en indirecte belastingverhogingen (zoals accijnzen) hebben de prijsdruk groter gehouden dan elders in Europa.

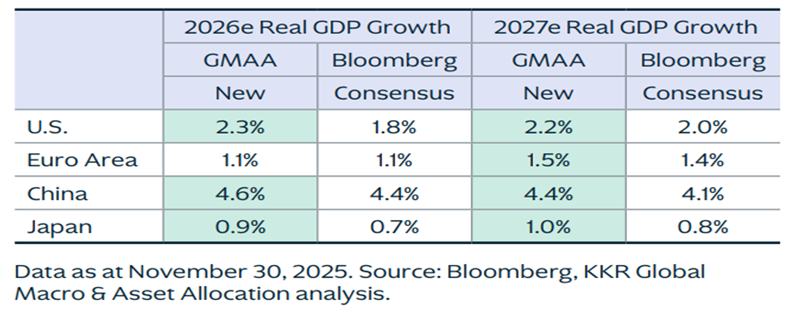

De nieuwe regering in Nederland zal hard aan de slag moeten om de Nederlandse concurrentiepositie niet verder te laten verslechteren. Temeer daar hoge inflatie in Nederland geen teken is van oververhitting van de economie en hoge economische trendgroei. De dalende inflatie biedt ruimte aan centrale banken om wereldwijd de rente te verlagen. Een stimulerend monetair beleid in combinatie met hoge productiviteit door kunstmatige intelligentie vertaalt zich volgens KKR ook in 2026 en 2027 in sterke economische groei in de VS en China, terwijl de groeiverwachtingen voor Europa ondanks de Duitse inspanningen achterblijven.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .