Economie & Markten #24 - Van Veldhoven naar Mars

SpaceX: nieuwe markt, grote test voor de beurs

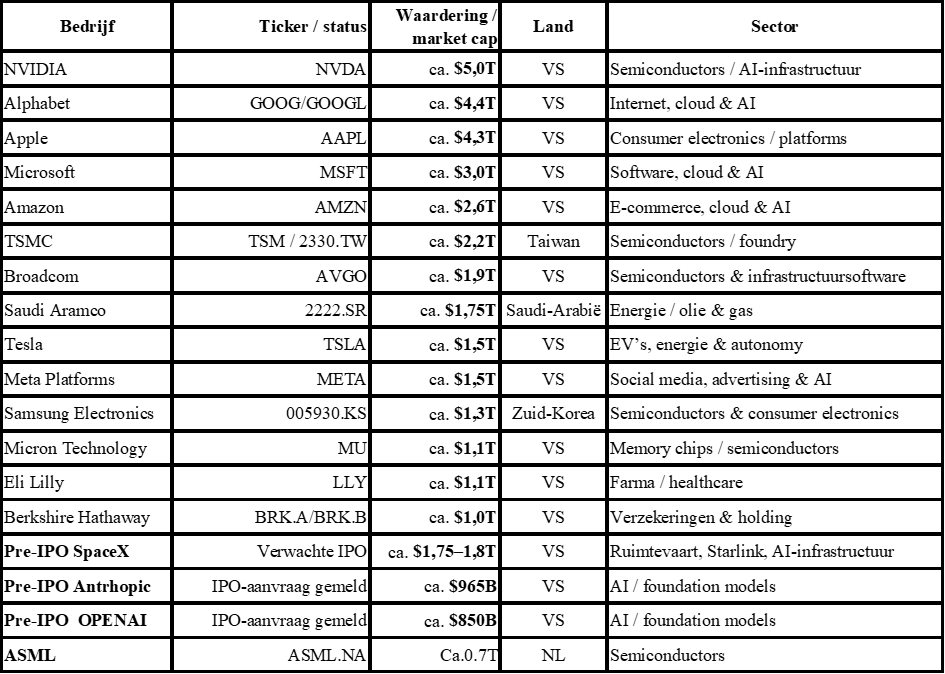

De beursgang van SpaceX, deze week vrijdag, gaat beleggers toegang geven tot een markt die tot nu toe grotendeels privaat bleef: ruimtevaart, satellietnetwerken en commerciële infrastructuur. SpaceX heeft daarbij weinig directe concurrentie op vergelijkbare schaal, op een markt die sommigen zien uitgroeien tot een totale marktomvang van meer dan USD 28.000 miljard! Ook om andere reden is een ware hype ontstaan: de aandelenplaatsing van USD 75 miljard is de grootste ooit, ook de waardering van circa USD 1.700 miljard tegenover een jaaromzet van ongeveer USD 18,7 miljard in 2025 wordt het bedrijf op bijna 90 keer de jaaromzet gewaardeerd, terwijl onder de streep ook nog een nettoverlies van circa USD 4,9 miljard werd gerapporteerd.

Institutionele beleggers lijken vanwege deze fundamentals geen echte fan te zijn van de IPO, al zullen zij bij passief indexbeleggen alsnog de aandelen SpaceX op een later moment moeten inkopen. Vermogensbeheerder Neuberger Berman schat zelfs dat indexfondsen (ETFs op de Nasdaq, Russell, MSCI) in een basisscenario tot 24% van de free float in SpaceX zouden kunnen absorberen binnen 15 handelsdagen.

Het is wel zorgelijk dat de begeleidende banken (Goldman Sachs en Morgan Stanley) bij de plaatsing nadrukkelijk mikken op retail investors, waarbij de eerste tekenen zijn dat er 4 maal is overtekend. Houd er rekening mee dat, bij een mogelijke overtekening tot vier keer voorafgaand aan de plaatsing, dat kapitaal uit andere assets moet worden vrijgemaakt om deelname te financieren. Daarmee kan de IPO uitgroeien tot een make-or-breakmoment voor het bredere beurssentiment.

bron: Flossbach von Storch

Waarom de gretigheid (van particuliere beleggers) om deel te nemen?

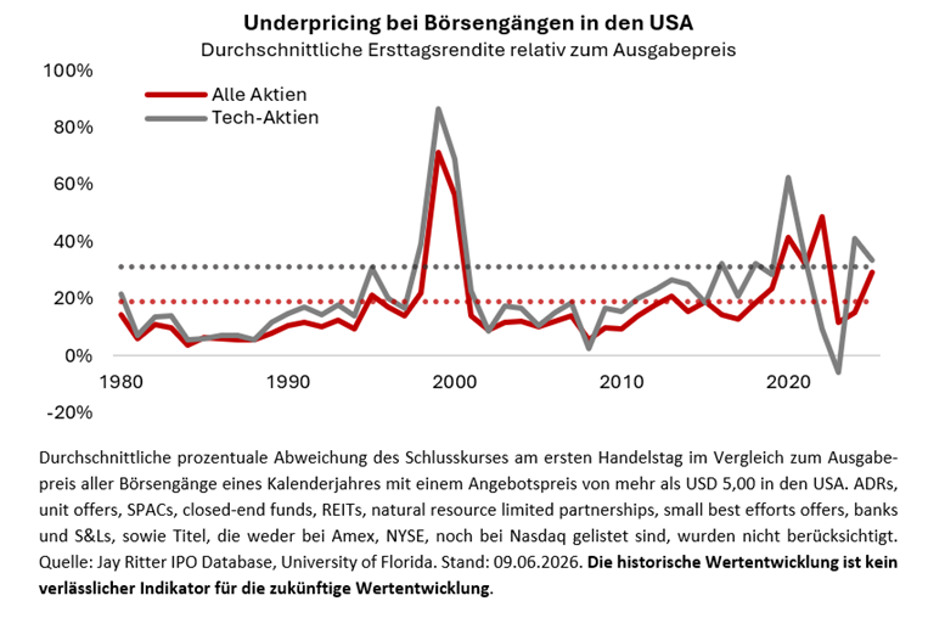

Volgens het platform Hyperliquid is de prijsindicatie van de IPO USD 165 (22% premie versus emissieprijs van USD 135). Zou het dan toch een succes kunnen worden. Uit een interessant onderzoek van Flossbach van Storch gaan Amerikaanse IPO’s gemiddeld genomen sterk van start. Over de afgelopen 45 jaar stegen Amerikaanse aandelen op hun eerste beursdag gemiddeld met circa 19% boven de uitgifteprijs.

Technologiebedrijven deden het nog beter, met een gemiddelde stijging van 31% op de eerste handelsdag; tijdens de dotcomperiode liep dit zelfs op tot 87%. Maar gemiddelden zeggen niet alles: sinds 1980 eindigen 30% van de IPOs onder de uitgifteprijs. De primaire vraag is waarom de begeleidende banken (in samenspraak met SpaceX) de emissieprijs (te) goedkoop of (te) duur zetten? Om investeerders aan te trekken, moet een relatief lage emissieprijs worden vastgesteld, zodat de onzekerheden van lage winstgevendheid van een bedrijf worden gecompenseerd door het vooruitzicht op een snelle koerswinst (Beatty en Ritter, 1986). Ook gezien de latere mega-plaatsingen dit jaar van Anthropic en OpenAI zouden institutionele beleggers nu moeten worden geprikkeld met een discount. De verwachte voordelen van underpricing moet de onderneming afwegen tegen de nadelen van de misgelopen inkomsten. De voordelen van underpricing liggen onder normale omstandigheden in een reputatie-effect voor het aandeel en een marketingeffect voor de onderneming. Daarnaast profiteert het management van een gevoelsmatige stijging van zijn vermogen wanneer het zelf aandelen in de onderneming bezit (Musk bezit circa 45% van SpaceX, maar heeft aangegeven geen afscheid te nemen hiervan). Daarom rijst de vraag of er bij de beursgang niet zelfs sprake zou kunnen zijn van overpricing, aangezien voor Elon Musk en SpaceX de kapitaalbehoefte mogelijk zwaarder weegt dan koersondersteuning en het sentiment van beleggers.

Vrijdag zal hooguit een eerste indicatie geven of SpaceX de aanzet vormt tot een nieuwe hot IPO-markt, waarin grote technologiebedrijven relatief goedkoop naar de beurs komen. Pas op langere termijn zal blijken of de introductieprijs daadwerkelijk aantrekkelijk was voor nieuwe beleggers, of dat er juist sprake was van piekwaarderingen waarvan insiders gebruik hebben gemaakt om tegen gunstige voorwaarden aandelen te verkopen.

Krijgt Europa dan ook eens een USD 1 biljoen company?

Nog niet, maar ASML komt steeds meer dichterbij. Nog ongeveer 46% extra beurswaarde nodig om USD 1000 miljard (1 biljoen) te bereiken. Dat is ambitieus, maar niet ondenkbaar als de AI-investeringscyclus doorzet en ASML zijn productiecapaciteit sneller kan opschalen. De kernvraag wordt dus: kan Europa met ASML eindelijk een echte “trillion dollar company” voortbrengen? ASML is uitgegroeid tot de meest waardevolle beursgenoteerde onderneming van Europa. De Nederlandse chipmachinebouwer bereikte donderdagmiddag tijdens de handel een marktwaarde van circa USD 684 miljard, gedreven door de sterke vraag naar AI-infrastructuur en een koersstijging van ongeveer 60% sinds begin dit jaar. Daarmee passeert ASML de eerdere Europese recordwaardering van Novo Nordisk uit juni 2024. Analisten zien vooral opwaarts potentieel door hogere verwachte leveringen aan grote chipproducenten zoals TSMC en Samsung. Of Terafab aansluit als nieuwe klant blijft van meerdere factoren afhankelijk.

ASML steunt Europese cloudambities, maar waarschuwt voor Brusselse traagheid

ASML schaart zich achter de nieuwe Europese plannen om minder afhankelijk te worden van Amerikaanse en Chinese technologie op het gebied van chips, cloud en AI. CEO Christophe Fouquet noemt het EU-soevereiniteitspakket een belangrijke stap voor het Europese tech-ecosysteem. Vooral de focus op vraaggestuurd beleid en de benoeming van voormalig SAP-topman Jim Hagemann Snabe als Special Envoy worden positief ontvangen. Toch plaatst Fouquet een belangrijke kanttekening bij de oproep om "European first" te kopen, want, zo stelt hij, dat veronderstelt dat er ook daadwerkelijk iets Europees te kópen valt. En juist daar wringt het, omdat ASML zowel aan de inkoop- als aan de afzetkant nauwelijks Europees is. De toeleveringsketen leunt op enkele uitzonderingen na op niet-Europese partijen; toonaangevende Europese samenwerkingen zijn er vooralsnog vooral met het Duitse Zeiss voor de lenzen en het Franse Mistral voor software.

Fouquet geeft dus een duidelijke waarschuwing geadresseerd aan Brussel: ambitie verzandt te vaak in bureaucratie. De wereldwijde AI- en chiprace wordt niet gewonnen met beleidsnota’s, maar met investeringen, productiecapaciteit, talent en schaalbare infrastructuur. Als gezegd liegen de cijfers er niet om: slechts 1% van ASML’s omzet komt uit Europa tegenover 80% vanuit Azie. Overigens loopt Europa niet alleen achter qua omzet en investeringen. Ook de waarderingen van internationale beleggers voor Europese technologiebedrijven tonen een discount.

Volgens Bloomberg blijft ASML (+60% in USD) dit jaar qua beursperformance achter bij Amerikaanse chipgiganten (SOXX index is +80% dit jaar). Deze achterblijvende ontwikkeling kan echter mede worden verklaard door het feit dat ASML minder direct profiteert van de acute en explosieve vraag naar AI-chips. Daarnaast drukken de steeds strengere Amerikaanse (en Europese) exportrestricties richting China op de omzetgroei van ASML, terwijl China juist een zeer winstgevende groeimarkt voor het bedrijf was.

Elon Musk de man van USD 1 biljoen

Waar ASML onderweg lijkt naar een marktkapitalisatie van USD 1 biljoen, lijkt Elon Musk als individu misschien nog sneller diezelfde magische grens te kunnen naderen. Zijn carrière begon relatief bescheiden in internetsoftware en online betalingen, maar groeide uit tot een uniek technologisch imperium dat elektrische auto’s, raketten, satellietinternet, kunstmatige intelligentie, hersenimplantaten, sociale media en mogelijk zelfs chipproductie omvat. Het bijzondere aan Musk is niet alleen de schaal van zijn vermogen, maar vooral de breedte van zijn impact. Veel ondernemers bouwen één uitzonderlijk bedrijf. Musk heeft meerdere ondernemingen opgebouwd of beslissend beïnvloed die ieder afzonderlijk al iconisch zouden zijn: PayPal, Tesla, SpaceX, Starlink, X, xAI, Neuralink, The Boring Company en mogelijk straks Terafab. Dat hij momenteel tegelijkertijd de drijvende kracht is achter een reeks kapitaalintensieve, technologisch complexe bedrijven, onderstreept waarom hij door velen wordt gezien als een ongekend fenomeen: deels ingenieur, deels ondernemer, deels kapitaalallocator en bovenal iemand die hele sectoren weet te ontregelen.

Het techno-industriële imperium van Elon Musk

Zeventien ondernemingen en projecten die Musk oprichtte, financierde of beslissend beïnvloedde, van zijn eerste internetbedrijf tot zijn AI- en chipambities.

Waarderingen en vermogensindicaties zijn indicatief en deels speculatief; private waarderingen kunnen sterk fluctueren. — Bron: bewerking Tresor Capital.

ASML en Musk: uitnodiging ligt gevoelig bij sommige werknemers

Zakelijk gezien is Musk voor ASML zeer relevant. ASML maakt de meest cruciale machines voor geavanceerde chipproductie. terwijl Musk bedrijven bouwt die enorme hoeveelheden chips en rekenkracht nodig hebben: Tesla voor zelfrijdende auto’s en robots, xAI voor AI-modellen, SpaceX voor satellieten en mogelijk toekomstige datacenters. Als chipproducent Terafab van start gaat, wordt Musk zelfs direct klant van ASML.

Daarom is het heel opmerkelijk dat een deel van het ASML personeel niet wil dat Musk op donderdag deelneemt aan een videocall met ASML-topman Christophe Fouquet over AI, robotica, ruimtevaart en halfgeleiderproductie. Musk is dus niet alleen controversieel voor Nederlandse pensioenfondsen, die met hun ESG pet op onder meer kijken naar governance, reputatierisico’s, arbeidsverhoudingen en politieke positionering.

In het Amerikaanse bedrijfsleven wordt vaak positiever naar Musk gekeken dan in Nederland of Europa. Dat bleek ook tijdens de SpaceX-IPO-roadshow in juni 2026, waar JPMorgan-topman Jamie Dimon Musk volgens Amerikaanse media expliciet vergeleek met Thomas Edison en hem de “Edison of our time” noemde. Die vergelijking past bij de manier waarop Wall Street Musk graag positioneert: niet alleen als ondernemer, maar als iemand die nieuwe industriële ecosystemen kan bouwen.

Edison stond bekend als de “Wizard of Menlo Park”. Musk is in dat opzicht eerder een architect van techno-industriële platforms: hij combineert techniek, kapitaal, arbeid, data, infrastructuur en publieke verbeelding. Zijn bedrijven zijn geen losse ondernemingen, maar raken aan complete waardeketens: elektrische mobiliteit, ruimtevaart, satellietinternet, kunstmatige intelligentie, robotica en mogelijk halfgeleiderproductie.

Tegelijkertijd maakt juist die schaal hem controversieel. Zowel Edison als Musk koppelden technologische vernieuwing aan harde commerciële machtsvorming. Edison werd bekritiseerd om zijn agressieve patentstrijd en zakelijke methoden; Musk ligt onder vuur vanwege zijn publieke gedrag, politieke uitspraken, platformmacht, arbeidsverhoudingen en managementstijl.

Elon Musk is set to be the world's first trillionaire pic.twitter.com/qcl2m1FXaH

— Hedgeye (@Hedgeye) June 12, 2026

Musk behoort met ongeveer $835 miljard (1 juni) nu al tot de rijkste personen uit de moderne financiële geschiedenis. Bij een zeer succesvolle beursgang van SpaceX zou hij mogelijk de eerste publiek geschatte biljonair kunnen worden. In nominale dollars is Musk waarschijnlijk de rijkste moderne ondernemer ooit, maar historisch blijft de vergelijking onzeker. Figuren als Mansa Musa, Rockefeller, Carnegie en keizer Augustus beheersten in hun tijd soms een veel groter deel van de economie, waardoor de titel “rijkste mens ooit” betwistbaar blijft. Zeker versus Keizer Augustus waarvan het vermogen op 5 biljoen in hedendaagse USD wordt geschat. Vanzelfsprekend zal Musk betwisten of dit wel privé vermogen betreft, ook zal Musk kunnen claimen dat hij qua ESG opvattingen eerlijker zijn vermogen heeft opgebouwd.

Onzeker en afwachtend beursklimaat

De militaire escalatie tussen Iran en de VS, in combinatie met oplopende inflatiedruk, zorgt voor een onzeker beleggingsklimaat. De meest recente inflatie- en arbeidsmarktcijfers geven een gemengd beeld. De Amerikaanse headline-inflatie kwam in mei uit op 4,2% jaar-op-jaar, vooral gedreven door fors hogere energieprijzen. De kerninflatie viel met 2,9% juist iets lager uit dan verwacht. Tegelijkertijd blijft de arbeidsmarkt redelijk solide, al wijzen indicatoren zoals vacatures, ADP-cijfers en het sentiment onder kleinere bedrijven op enige afkoeling.

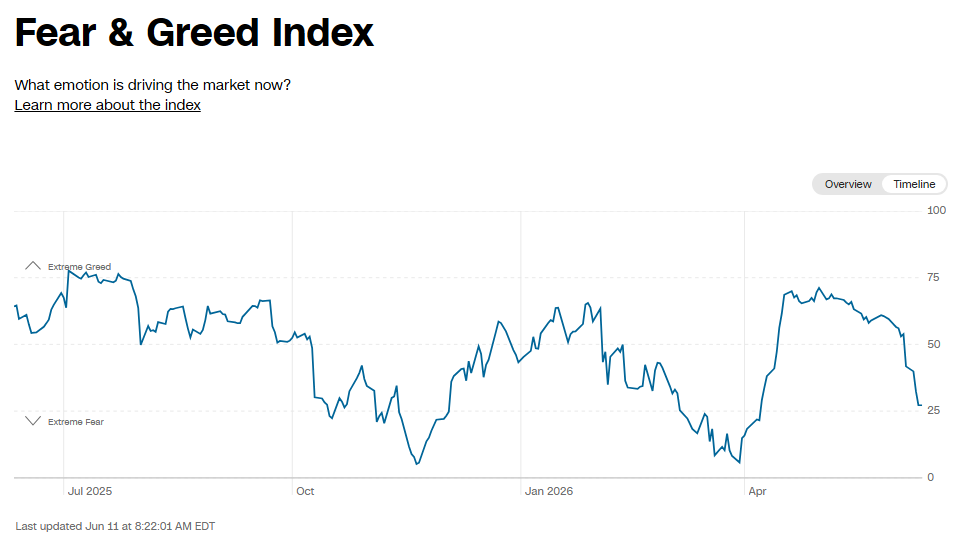

De CNN fear and gread index staat ook onder druk en wijst op snel dalend sentiment. Hierbij is wel opvallend dat de factor breadth (% aandelen dat stijgt / % daalt) en safe haven demand (rotatie uit aandelen naar cash en obligaties) duiden op toenemende onzekerheid.

Hierdoor staat de Federal Reserve voor een lastig evenwicht. De inflatierisico’s nemen toe door geopolitieke spanningen en hogere energieprijzen, terwijl economische groei en werkgelegenheid tekenen van vertraging laten zien. Dit vergroot de kans op marktschommelingen en een voorzichtiger houding onder beleggers.

Opvallend genoeg blijft de olieprijs dalen, ondanks de militaire confrontaties met Iran in de nacht van woensdag op donderdag en de toenemende geopolitieke escalatie. Eerder deze week probeerde Trump de Israëlische premier Netanyahu nog te bewegen de gevechten in Libanon te staken en niet verder te vergelden richting Iran, maar inmiddels lijkt de VS toch nadrukkelijker de confrontatie aan te gaan.

Toch reageert de oliemarkt relatief beheerst. Brent noteert rond USD 90 per vat, ruim onder de piekniveaus van circa USD 120 eerder dit jaar. Ook afgeleide producten, zoals urea en gasprijzen, lijken onder druk te staan. Een mogelijke verklaring is dat de markt ervan uitgaat dat de aanvoer via de Straat van Hormuz niet volledig is stilgevallen. Er zijn signalen, onder meer van Trump, dat schepen de zeestraat kunnen passeren, soms met uitgeschakelde transponders. Daardoor kan de feitelijke oliestroom groter zijn dan op basis van openbare trackingdata zichtbaar is.

Daarmee lijkt de markt voorlopig minder uit te gaan van maximale verstoring en meer van een scenario waarin logistieke stromen, ondanks verhoogde risico’s, gedeeltelijk blijven functioneren. Toch blijft het opvallend dat ook de goudprijs blijft dalen en inmiddels 25% onder de piek van eind januari staat. Zou het dan toch zo zijn dat beleggers assets afromen om kapitaal vrij te maken voor deelname aan de beursgang van SpaceX?

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .