Economie & Markten #50 - Ludieke scenario’s voor 2026 en een kritische blik op Private Equity

De onderwerpen van deze week:

Outrageous Predictions voor 2026: prikkelend, niet per se voorspellend

Elke december publiceert Saxo Bank haar jaarlijkse Outrageous Predictions: een reeks gedachte-experimenten met een lage waarschijnlijkheid maar potentieel zeer hoge impact. Het doel is niet om de toekomst te voorspellen, maar om beleggers uit te dagen buiten de consensus te denken.

Waar bevinden zich de witte zwanen en waar schuilen de zwarte zwanen?

Deze scenario’s zijn nadrukkelijk geen officiële voorspellingen of beleggingsadvies. Ze dienen om aannames te testen en discussie te stimuleren. Historisch gezien bleken sommige van deze “onwaarschijnlijke” ideeën verrassend raak te zitten zoals vroege signalen rond volatiliteitsschokken, de sterke goudrally in 2022, de explosieve bitcoin-stijging in 2017 en zelfs het idee dat Nvidia groter zou worden dan Apple.

Als beleggers denken wij altijd in meerdere scenario’s. Met die mindset lezen wij ook Saxo’s Outrageous Predictions voor 2026 met interesse:

1) Q-Day komt vroeg

"Een doorbraak in quantumcomputing breekt moderne encryptie, veroorzaakt paniek in cryptomarkten en leidt tot een vlucht naar veilige havens. Goud stijgt richting USD 10.000, terwijl cybersecurity en defensieve assets profiteren."

2) De Swift-Kelce-impuls

"Een wereldwijd cultureel effect rond een celebrity-huwelijk (Taylor Swift & Travis Kelce) stimuleert gezinsvorming. Een onverwachte babyboom jaagt consumptie en economische groei aan."

3) Rustige Amerikaanse midterms

"Tussenverkiezingen zonder politieke chaos zorgen voor kalmere markten en een herwaardering van risico-assets, waarbij Democraten relatief aan invloed winnen."

4) Obesitasmedicatie voor iedereen (en huisdieren)

"GLP-1-achtige medicijnen worden breed toegankelijk, wat voeding, gezondheidszorg en consumentengedrag structureel verandert. Vraag naar fastfood daalt, terwijl gezondheids- en lifestyle-aandelen winnen."

5) De SpaceX-IPO

"Een beursgang met een waardering boven USD 1 biljoen markeert de doorbraak van volwassen commerciële ruimtevaart; inclusief serieuze toepassingen zoals datacenters in de ruimte."

6) De AI-CEO

"Een AI-model wordt benoemd tot CEO van een Fortune 500-bedrijf. Strategische besluitvorming verschuift deels naar AI-systemen; menselijke bestuurders houden toezicht. Efficiëntie stijgt, governance verandert fundamenteel."

7) De gouden yuan

"China introduceert een gedeeltelijk aan goud gekoppelde yuan, wat de dominantie van de Amerikaanse dollar uitdaagt en het monetaire systeem herschikt."

8) De biljoen-dollar AI-cleanup

"Slecht bestuurde AI-systemen veroorzaken grootschalige fouten en hoge herstelkosten. Investeringen in cybersecurity, compliance en governance-technologie exploderen nadat ongecontroleerde automatisering faalt op grote schaal."

Wij benadrukken dat dit geen marktverwachtingen van Tresor Capital zijn. De Outrageous Predictions van Saxo dienen vooral als mentale stress-test: wat als het onwaarschijnlijke toch gebeurt?

Wij volgen de ontwikkelingen in 2026 nauwgezet en houden u uiteraard op de hoogte zodra de kapitaalmarkten beginnen te bewegen richting een werkelijk outrageous scenario.

Time Person of the Year: verkoopsignaal voor AI of bevestiging van een langetermijntrend?

Time Magazine benoemde de architecten van de AI-revolutie tot Person of the Year 2025. Op de cover prijken onder meer Mark Zuckerberg (Meta), Jensen Huang (Nvidia), Elon Musk (Tesla/SpaceX), Lisa Su (AMD), Dario Amodei (Anthropic) en Fei-Fei Li (Stanford University). Time spreekt nadrukkelijk over maatschappelijke invloed, maar historisch gezien roept deze erkenning bij beleggers vaak dezelfde vraag op: is dit een teken van volwassenwording… of juist van een piek?

Het magazine heeft namelijk een reputatie opgebouwd om iconen vaak op of nabij de top van de cyclus in de schijnwerpers te zetten. Zo werd Jeff Bezos uitgeroepen tot Person of the Year in 1999, vlak voor het barsten van de dotcomzeepbel; het aandeel Amazon verloor in de daaropvolgende jaren circa 90% van zijn waarde. Andy Grove (Intel) kreeg de eer kort vóór de technologiecrash begin jaren 2000. En Elon Musk werd benoemd in 2021, waarna Tesla in 2022 daalde van ongeveer USD 400 naar USD 100 per aandeel. Dit soort patronen wordt vaak vergeleken met indicatoren als de Wolkenkrabber-index: symbolen van excessief optimisme die achteraf samenvallen met een omslagpunt.

Tegelijkertijd is het gevaarlijk om hier harde conclusies aan te verbinden. Het gaat immers om anekdotisch bewijs, geen statistisch robuuste indicator. Zowel Amazon als Tesla hebben op de langere termijn juist uitzonderlijke aandeelhouderswaarde gecreëerd, ondanks forse tussentijdse correcties. De benoeming door Time zegt dan ook vooral iets over maatschappelijke zichtbaarheid, niet over waardering, kasstromen of toekomstige rendementen.

Sterker nog: als invloed het criterium blijft, lijkt Elon Musk nu al een serieuze kanshebber voor Person of the Year 2026. Zijn geschatte vermogen bedraagt momenteel circa USD 480 miljard, maar met een belang van ongeveer 40% in SpaceX en een mogelijke beursgang tegen een waardering rond USD 1.500 miljard, zou Musk in 2026 zelfs de eerste zogeheten “biljonair” kunnen worden.

De kernvraag voor beleggers is daarom niet of AI “te populair” is geworden, maar waar in de waardeketen de hype overgaat in duurzame waardecreatie. De Time-cover kan wijzen op kortetermijnoptimisme en mogelijk volatiliteit, maar zegt weinig over de langetermijntrend, die wordt gedragen door structurele investeringen in rekenkracht, infrastructuur en productiviteit.

Zoals zo vaak geldt: iconische covers zijn zelden een koop- of verkoopsignaal op zichzelf. Ze zijn hooguit een uitnodiging om waarderingen, verwachtingen en risico’s opnieuw tegen het licht te houden.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Verslaat beleggen in Private Equity beleggen in aandelen?

Het Flossbach von Storch Research Institute publiceerde recent een omvangrijke studie naar de vraag of Private Equity (PE) structureel beter rendeert dan beursgenoteerde aandelen. De analyse omvat 3.752 fondsen over de periode 1999–2023 en behoort tot de meest uitgebreide studies op dit terrein.

Om de resultaten goed te duiden, schetsen de onderzoekers eerst de ontwikkeling van de Private Equity-markt en de belangrijkste geografische en sectorale verschuivingen.

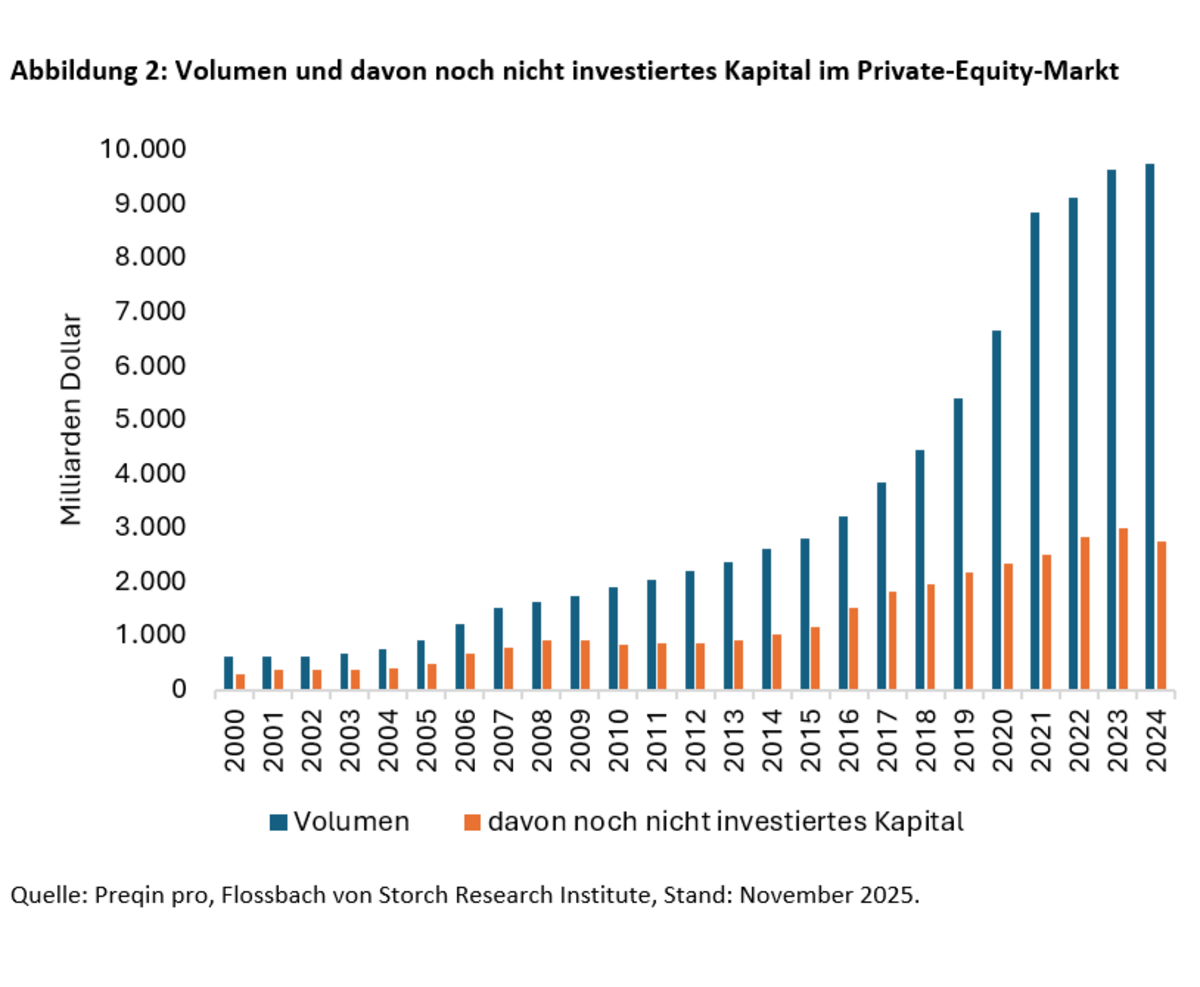

De omvang en samenstelling van de Private Equity-markt

De wereldwijde Private Equity-markt heeft inmiddels een omvang van circa USD 9,7 biljoen, waarvan ongeveer USD 7 biljoen daadwerkelijk is geïnvesteerd. Buyoutfondsen vormen met 59% veruit de grootste categorie. De resterende 41% wordt ongeveer gelijk verdeeld tussen Growth Equity en Venture Capital.

Geografisch domineren de Verenigde Staten, goed voor 58% van de wereldwijde PE-markt. Europa volgt met 31%, het laagste aandeel sinds 2015. Volgens data van Preqin alloceren Amerikaanse institutionele beleggers gemiddeld circa 6% van hun portefeuille aan Private Equity; bij stichtingen kan dit oplopen tot meer dan 10%. De populariteit van PE nam vooral toe na de financiële crisis, in de zoektocht naar hogere rendementen in een omgeving van lage rentes.

Hoge rendementverwachtingen, beperkte transparantie

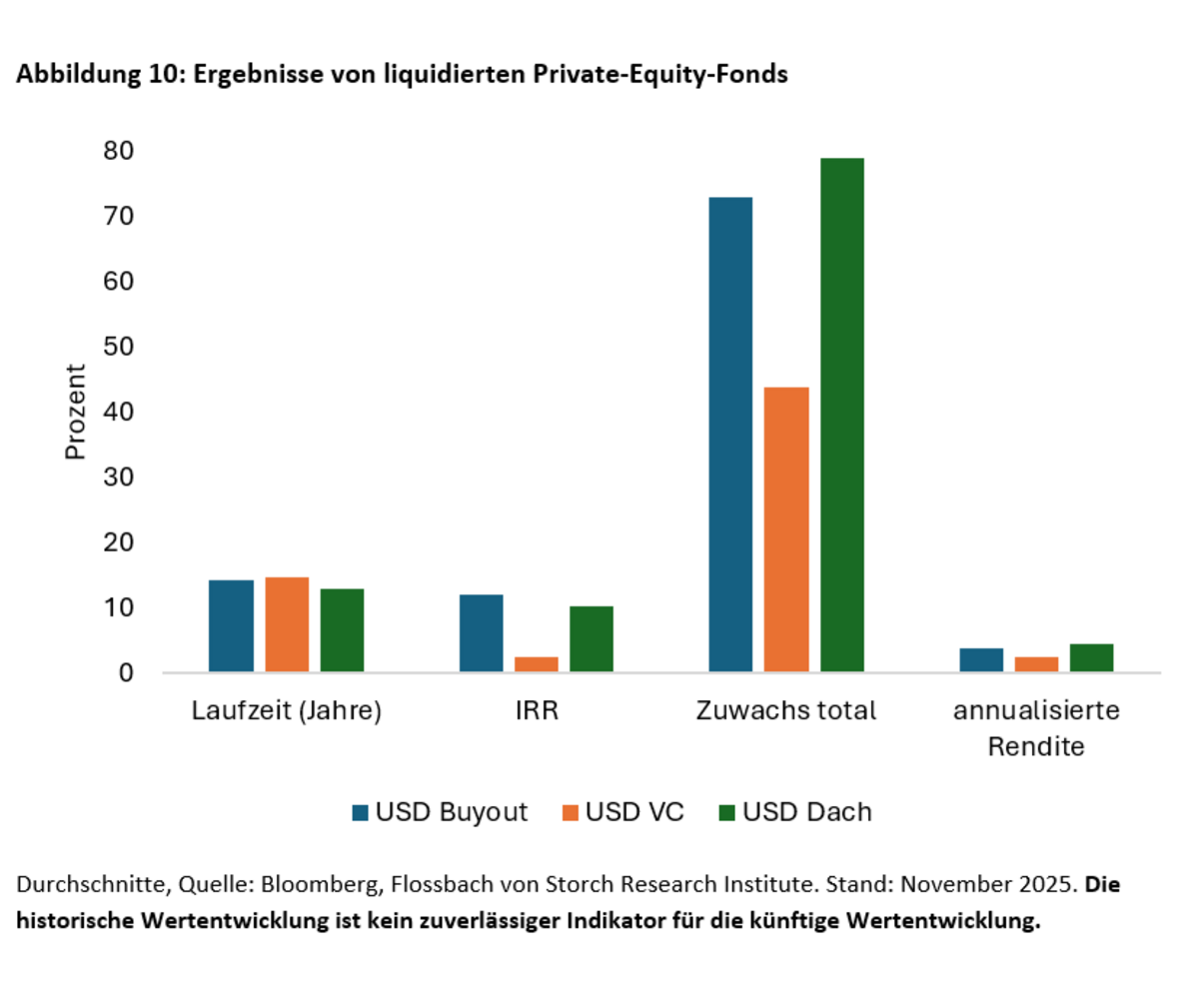

Private Equity wordt vaak geassocieerd met tweecijferige jaarrendementen, maar de vraag is of deze verwachting realistisch is. Transparantie over daadwerkelijk gerealiseerde rendementen is beperkt. Bovendien worden rendementen doorgaans gepresenteerd als Internal Rate of Return (IRR) en niet als geannualiseerde opbrengsten, wat vergelijkingen met beursrendementen bemoeilijkt.

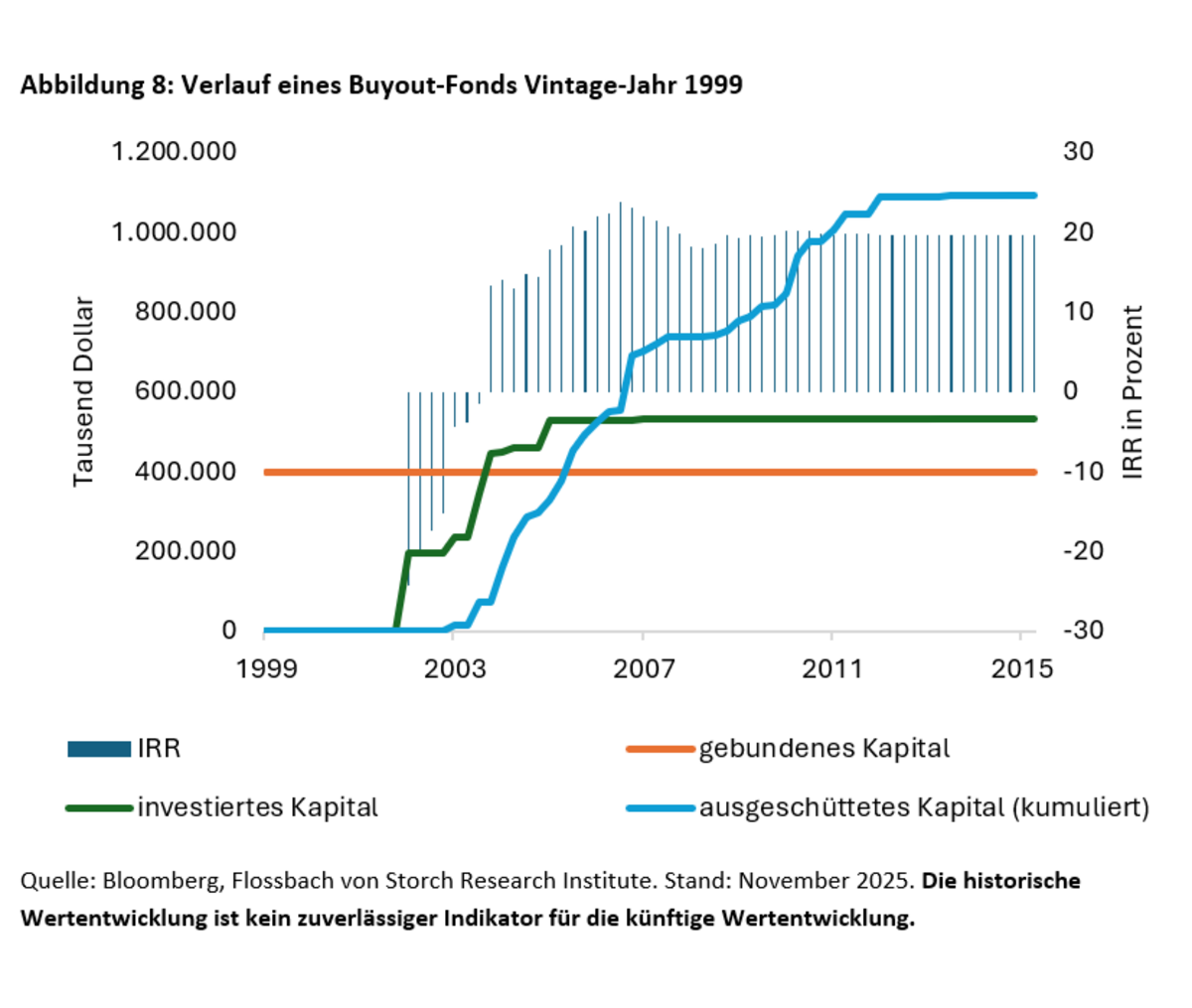

Hoewel fondshuizen vaak IRR’s van 10–15% communiceren, toont de studie aan dat deze cijfers sterk worden beïnvloed door de timing van kasstromen. Voor USD-buyoutfondsen bedraagt de gemiddelde IRR 13,3%, voor EUR-fondsen 9,4%. Wanneer echter uitsluitend wordt gekeken naar gerealiseerde cashflows, zonder de aanname van herbelegging tegen hetzelfde rendement, resteert een gemiddelde jaarlijkse opbrengst van slechts 3,8%.

Met andere woorden: wanneer rendementen op een zuiver vergelijkbare basis worden beoordeeld, verslaat Private Equity de beurs gemiddeld niet en in veel gevallen onderpresteert het zelfs aanzienlijk. Flossbach illustreert dit met een grafiek waarin de IRR van een typisch buyoutfonds wordt afgezet tegen de daadwerkelijk gerealiseerde, geannualiseerde opbrengst. Die grafiek laat zien dat de IRR sterk oploopt zodra vroege uitkeringen plaatsvinden, terwijl de onderliggende economische waardecreatie per jaar nauwelijks toeneemt.

Het verschil wordt veroorzaakt door de aard van de IRR-maatstaf: deze is zeer gevoelig voor de timing van kasstromen en veronderstelt impliciet dat ontvangen uitkeringen direct opnieuw kunnen worden belegd tegen hetzelfde hoge rendement, een aanname die in de praktijk zelden realistisch is.

Daarnaast is er sprake van een zeer brede spreiding in rendementen binnen elke Private-Equity-categorie, waardoor gemiddelden op zichzelf weinig verklarende waarde hebben. Internationaal onderzoek, onder meer van Kaplan, Jenkinson en Harris, laat zien dat outperformance wel degelijk mogelijk is, maar sterk geconcentreerd blijft in de top 5 tot 10 procent van de fondsen en bovendien zeer afhankelijk is van het vintagejaar. Voor de meerderheid van de fondsen blijft het gerealiseerde rendement achter bij deze kopgroep.

Flossbach erkent tegelijkertijd dat Private Equity beleggers toegang kan bieden tot waardecreatie buiten de beurs, met name bij kleine en middelgrote ondernemingen. Juist in dit segment kunnen operationele verbeteringen, professionalisering en herstructureringen daadwerkelijk economische waarde toevoegen, een voordeel dat in publieke markten minder direct beschikbaar is.

Ter vergelijking: de S&P 500 realiseerde over dezelfde periode een gemiddelde total return van circa 7,8 procent per jaar, waarmee beursrendementen in de praktijk duidelijk hoger uitvallen dan de netto geobserveerde opbrengsten van Private Equity. Volgens de studie wordt dit verschil onder meer verklaard door de structurele kenmerken van de assetklasse: langdurige illiquiditeit (fondslopen van tien tot twaalf jaar), beperkte transparantie, selectie- en survivorshipbias, én de cumulatieve impact van kosten, waaronder management fees en carried interest, die de uiteindelijke economische winst voor beleggers substantieel drukken.

Effect van de kostenstructuur

Bij buyoutfondsen geldt doorgaans de zogenoemde 2-en-20-structuur: circa 2% jaarlijkse beheervergoeding over het gecommitteerde of geïnvesteerde vermogen, aangevuld met 20% carried interest boven een vooraf vastgestelde hurdle rate, meestal rond 8%. In de praktijk lagen de beheervergoedingen in 2024 volgens Preqin bij grote fondsen gemiddeld rond 1,8% en bij middelgrote fondsen rond 2%. Producten die zijn gericht op particuliere beleggers zijn doorgaans duurder en kennen vaak lagere hurdle rates.

Belangrijk is dat deze kosten niet alleen worden geheven over daadwerkelijk geïnvesteerd kapitaal, maar in veel gevallen ook over toegezegd maar nog niet opgevraagd vermogen. Daarnaast worden waarderingen van portfoliobedrijven door de fondsbeheerder zelf vastgesteld, een praktijk die door toezichthouders regelmatig wordt aangemerkt als een structureel risico voor transparantie en objectieve performance-meting.

Naast vaste en variabele management fees drukken ook transactiekosten, monitoring fees en advisory fees die portfoliobedrijven aan de fondsbeheerder betalen het uiteindelijke rendement voor beleggers. Beleggers in fondsen-van-fondsen worden bovendien geconfronteerd met meervoudige kostenlagen, waardoor de netto opbrengst verder wordt uitgehold. Private-equityfondsen zijn gesloten structuren zonder reguliere secundaire markt en kennen doorgaans een looptijd van circa twaalf jaar, met uitschieters van vier tot zelfs vijfentwintig jaar.

Looptijd, leverage en rendementsbronnen

De looptijd van een fonds is daarmee een cruciale determinant van zowel de effectieve kostenstructuur als de uiteindelijke netto IRR. Liquiditeitsprofielen verschillen sterk per fonds, afhankelijk van de timing van capital calls en uitkeringen, wat het plannen van herbelegging en cashmanagement complex maakt voor beleggers.

Wat betreft rendementsbronnen verschilt de dynamiek per strategie. Venturecapitalfondsen richten zich primair op groei en professionalisering van jonge ondernemingen richting een exit, terwijl buyoutfondsen hun waardecreatie vooral ontlenen aan operationele verbeteringen, herstructureringen en schaalvoordelen, en in mindere mate aan financiële hefboomwerking. Volgens MSCI bedroeg de gemiddelde schuldenlast in wereldwijde buyouts over de periode 2013–2023 circa 1,74 keer het eigen vermogen, aanzienlijk lager dan in de jaren 2000. De stijgende rente sinds 2021 heeft het gebruik van hoge leverage structureel minder aantrekkelijk gemaakt en de nadruk verschoven naar operationele executie als primaire waarde-driver.

Conclusie van Flossbach: Private Equity verslaat de beurs doorgaans niet

Flossbach concludeert dat het lastig te onderbouwen is dat Private Equity als beleggingscategorie structureel beter presteert dan beursgenoteerde aandelen. Slechts onder specifieke voorwaarden kan Private Equity een waardevolle aanvullende rol spelen binnen een goed gespreide portefeuille. Dit vergt van beleggers voldoende illiquiditeitsruimte, zorgvuldig cashmanagement rondom capital calls en toegang tot uitzonderlijk hoogwaardige fondsbeheerders.

De analyse maakt duidelijk dat niet de activaklasse als geheel, maar de kwaliteit van de fondsselectie doorslaggevend is voor het uiteindelijke rendement. Outperformance blijkt geconcentreerd in een beperkt aantal topfondsen, terwijl het gemiddelde rendement na kosten, illiquiditeit en timingeffecten vaak teleurstelt.

Om deze redenen richten wij ons bij Tresor Capital primair op beleggingen in beursgenoteerde Private Equity-vermogensbeheerders, waar schaal, transparantie en kapitaaldiscipline structureel beter zichtbaar zijn. Slechts in uitzonderlijke gevallen, wanneer een Private Equity-fonds zich aantoonbaar onderscheidt met een consistent, reproduceerbaar en duurzaam trackrecord, nemen wij een directe fondsallocatie op in onze selectie en presenteren wij deze aan onze cliënten.

Wat gebeurde er zo al deze week?

FED versoepelt verder

De Amerikaanse centrale bank (FED) verlaagde deze week, zoals breed verwacht, de beleidsrente met 0,25%. Belangrijker voor de markten was echter de aanvullende aankondiging dat de FED haar balans opnieuw verruimt door USD 40 miljard aan kortlopende staatsobligaties aan te kopen. Daarmee wordt extra liquiditeit in het financiële systeem gepompt via kwantitatieve verruiming (QE).

Historisch gezien werkt dit ondersteunend voor de kapitaalmarkten: lagere financieringskosten en ruimere liquiditeit leiden doorgaans tot hogere waarderingen van risicodragende activa, waaronder aandelen.

AI: sterke cijfers, maar groei minder zeker

Vanuit de technologiesector kwam gemengd nieuws. AI-gerelateerde ondernemingen zoals Oracle en Broadcom rapporteerden sterke kwartaalcijfers, maar temperden tegelijkertijd de verwachtingen voor de periode na 2025. Zij wezen op beperktere zichtbaarheid van toekomstige groei en op mogelijk volatielere investeringscycli bij klanten.

Dit voedt de bredere discussie onder beleggers over de vraag of sprake is van een AI-bubbel. Het sentiment rond met name Nasdaq-aandelen is de afgelopen maanden merkbaar verslechterd, ondanks dat de winstontwikkeling op korte termijn robuust blijft.

In dit kader is de recente publicatie “Is it a Bubble?” van Howard Marks bijzonder relevant. Marks concludeert dat er onmiskenbaar sprake is van exuberance, maar dat niemand met zekerheid kan vaststellen of deze irrationeel is, juist vanwege de enorme onzekerheid rond technologische doorbraken. Hij verwijst naar Mark Twain’s adagium “History rhymes” en trekt parallellen met eerdere technologische golven zoals spoorwegen, auto’s, radio en luchtvaart: niet de technologie, maar de uiteindelijke winnaars waren destijds moeilijk te voorspellen.

Tegelijkertijd nuanceert Marks de vergelijking met de dotcom-bubbel. AI wordt al op schaal toegepast en veel leidende spelers genereren substantiële cashflows. Zijn grootste zorg ligt bij de toenemende inzet van leverage en off-balance structuren om datacenters en chips te financieren. In geval van overcapaciteit, technologische veroudering of tegenvallende vraag kan schuld verliezen uitvergroten. Zijn praktische advies: niet all-in, maar ook niet all-out; spreiding binnen het thema blijft cruciaal.

Trans-Atlantische spanningen nemen toe

Tot slot liepen de spanningen tussen de VS en Europa verder op. Donald Trump liet deze week opnieuw blijken uiterst kritisch te zijn over Europa’s economische, militaire en geopolitieke positie. Het lijkt erop dat ook Trump een trouwe lezer is van onze nieuwsbrief 😉. Wij wijzen immers al geruime tijd kritisch op het feit dat Europa zichzelf met een aantal beleidsmatige keuzes structureel economisch verzwakt.

In de recent gepubliceerde Amerikaanse National Security Strategy wordt een somber beeld geschetst: waar de Europese Unie in 2008 economisch groter was dan de Verenigde Staten, bedraagt het EU-bbp inmiddels nog slechts circa 65% van het Amerikaanse bbp.

Onder deze harde retoriek ligt vooral Amerikaanse frustratie over het ontbreken van Europese eensgezindheid, onder meer rond het afdwingen van een wapenstilstand in Oekraïne. Dit past binnen een bredere strategische heroriëntatie van de VS richting Azië, met China als primaire rivaal en Rusland mogelijk als tactische tegenhanger. Europa daarentegen blijft Rusland als grootste dreiging zien.

Europese leiders reageerden geschokt en lijken vastberaden om meer regie te nemen in het Oekraïense dossier, een ontwikkeling die de komende maanden zowel geopolitiek als economisch relevant zal blijven.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening? Neem gerust contact op.

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .