Familieholdings #14 - Van recorddividenden bij Asseco tot de feiten achter de paniek in de private creditmarkt

De onderwerpen van deze week:

In 2025 steeg de totale intrinsieke waarde van Sofina naar EUR 10,8 miljard, maar de waarde per aandeel bleef nagenoeg stabiel op EUR 305,77 als gevolg van een strategische kapitaalverhoging. Een onderliggende waardestijging van de portefeuille met 10% werd bijna volledig uitgewist door negatieve wisselkoerseffecten, wat resulteerde in een netto waardecreatie van 1,9%. Met een robuuste brutokaspositie van EUR 1,7 miljard en een portefeuille die innovatie combineert met defensieve stabiliteit heeft het bedrijf voldoende middelen voor toekomstige groei.

De private credit-markt kampt momenteel met een negatieve spiraal waarin angst over de houdbaarheid van software-leningen en mediadruk leiden tot een run op semi-liquide fondsen. Hoewel kwaliteitsspelers als Brookfield en Oaktree hun stabiliteit bewijzen door met eigen kapitaal bij te springen en conservatieve structuren te hanteren, worden zij in het marktsentiment vaak onterecht gelijkgesteld aan zwakkere sectorgenoten. Bij KKR is de feitelijke blootstelling aan de meest riskante kredietsegmenten met circa 5% van het totaalvermogen beperkt, wat recentelijk door het management werd onderstreept met een substantiële aandeleninkoop van USD 50 miljoen.

In Het Kort:

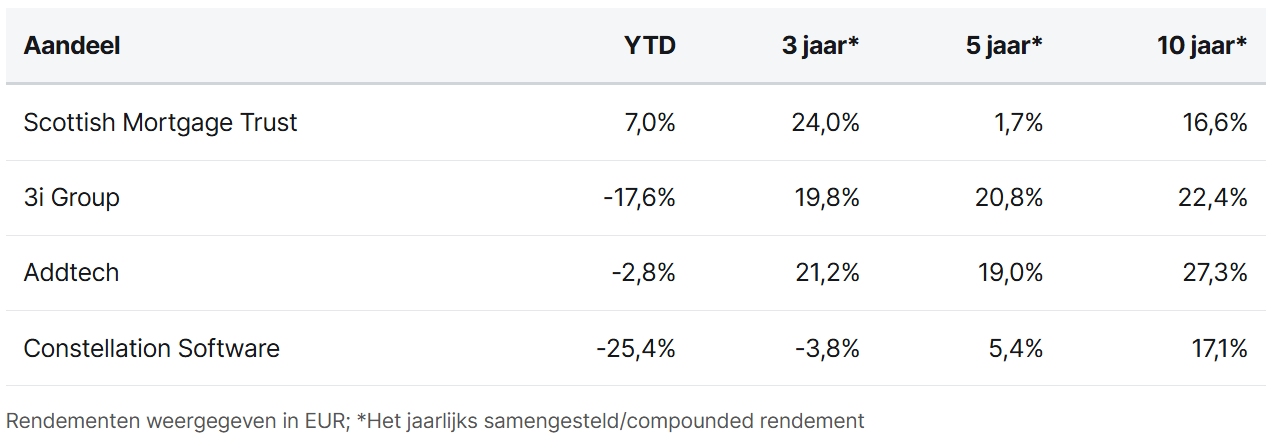

Bij Scottish Mortgage Investment Trust (Londen: SMT) heeft een aanzienlijke opwaartse herwaardering plaatsgevonden van het belang in SpaceX. De waardering van het ruimtevaartbedrijf van Elon Musk is op de balans verhoogd; hoewel de exacte cijfers nog niet zijn vrijgegeven, zal deze waarschijnlijk richting de 1.000 miljard dollar of meer gaan. Door deze waardestijging is de weging van SpaceX binnen de totale portefeuille opgelopen tot 19,3%, waarmee het de al dominante positie in de trust versterkt.

Na een stevige koerscorrectie van het aandeel 3i Group (Londen: III) geeft het management een duidelijk signaal af door op grote schaal aandelen in te kopen. Peter Wirtz, Head of Private Equity en Senior Partner bij 3i Group, breidde zijn belang in de firma uit met de aankoop van 25.000 aandelen. Tegen een koers van £23,39 per aandeel bedroeg deze investering bijna £600.000. CEO Simon Borrows deed daar echter nog een schep bovenop. Nadat hij onlangs al 30.000 aandelen had verworven, kocht hij er nu in één klap ruim 350.000 bij. Met deze aanvullende investering van bijna £9 miljoen onderstreept Borrows zijn rotsvaste vertrouwen in de intrinsieke waarde en langetermijnpotentie van de onderneming.

De Zweedse overnamemachine Addtech (Stockholm: ADDT.B) heeft, via de business unit Safety, het Nederlandse Staka overgenomen. Staka ontwerpt, produceert en verkoopt op maat gemaakte buitenbehuizingen voor Europese installateurs en OEM-klanten in sectoren zoals energie, infrastructuur en watermanagement. Het bedrijf telt circa 60 medewerkers en realiseert een jaaromzet van ongeveer €15 miljoen.

Constellation Software (Toronto: CSU) blijft via haar dochterondernemingen actief met wederom meerdere overnames. In de Verenigde Staten nam Perseus het bedrijf IronHQ over, een in North Carolina gevestigde aanbieder van CRM- en voorraadbeheersoftware voor dealers in de landbouw- en bouwsector, terwijl Volaris in Duitsland toesloeg met de acquisitie van zetVisions, een specialist in software voor juridisch entiteitsbeheer en master data management gevestigd in Heidelberg. Verder breidde Vela haar aanwezigheid uit in Kroatië door de overname van Infoprojekt, een leverancier van ERP-systemen voor lokale overheden, en kocht dochteronderneming Datamine in Zuid-Afrika het bedrijf Mineware, dat operationele software en adviesdiensten levert aan de mijnbouwsector.

Scottish Mortgage Trust, 3i Group, Addtech en Constellation Software zijn de handelsweek aan de beurzen van Londen, Stockholm en Toronto geëindigd op koersen van respectievelijk GBP 12,68, GBP 26,87, SEK 320,60 en CAD 2.441,27 per aandeel.

Grote winsten bij Asseco leiden tot recorduitkering voor aandeelhouders

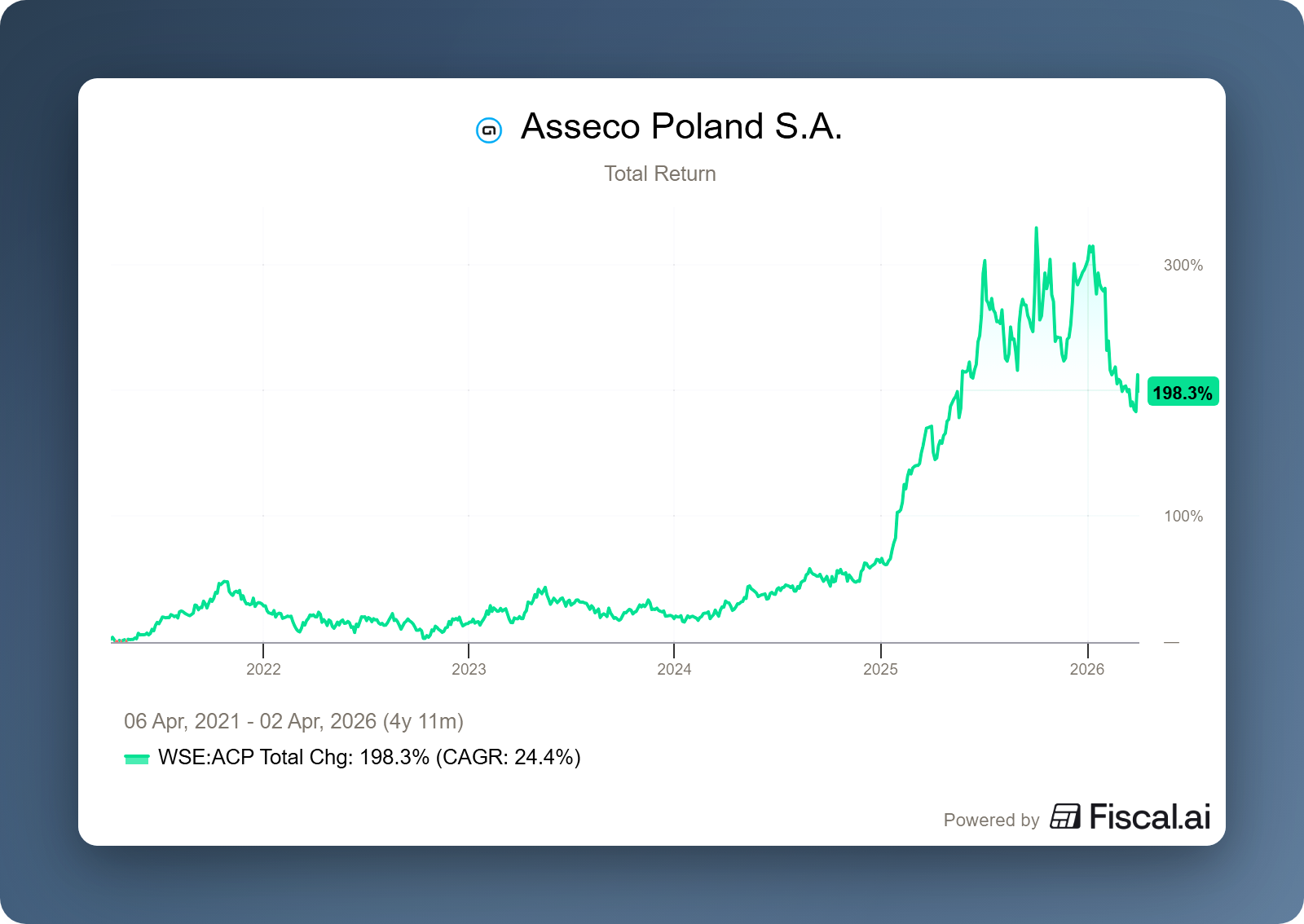

Asseco Poland (Warschau: ACP) publiceerde op 31 maart de jaarcijfers over 2025; zo laat dat ze deze bijna tegelijkertijd met de Q1-cijfers hadden kunnen presenteren. Kijkend naar de presentatie valt op dat het bedrijf steeds transparanter communiceert. Dit is wellicht niet geheel ongecorreleerd aan de komst van Topicus als grootaandeelhouder. Die participatie vormt voor veel beleggers dan ook de kern van hun investment thesis. De focus ligt bij dit bedrijf op het verbeteren van de marges, zonder dat dit de groei belemmert.

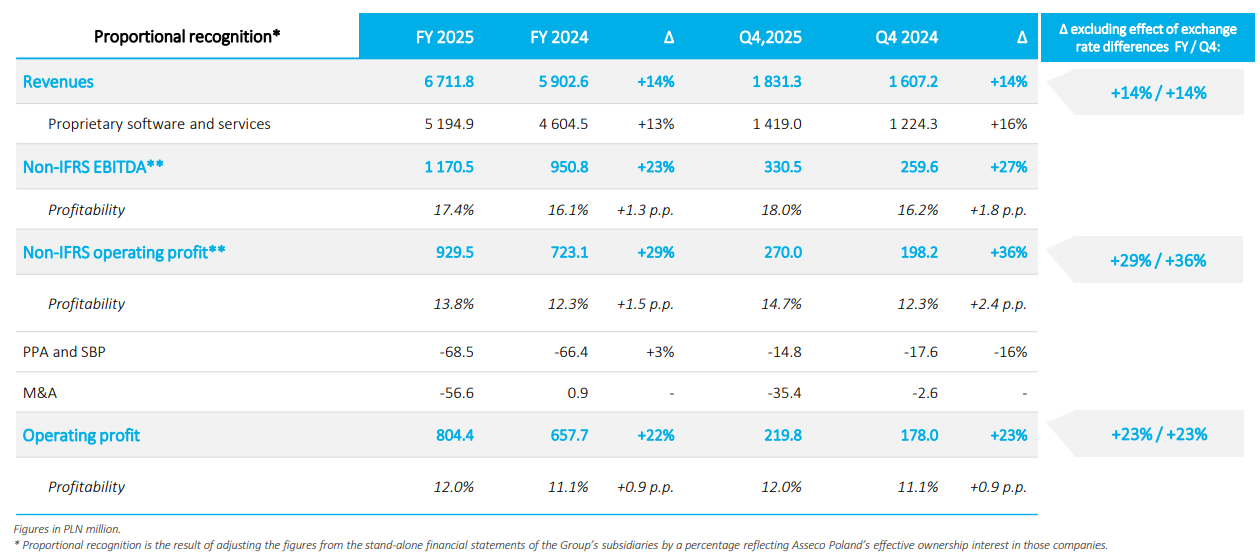

Voor beleggers in Asseco Poland zijn de geconsolideerde cijfers maar gedeeltelijk relevant. Omdat het bedrijf grote minderheidsbelangen heeft, met name via Formula Systems, geven de geconsolideerde resultaten een vertekend beeld. Wie de werkelijke waarde van Asseco wil zien, moet daarom naar de proportionele resultaten kijken. Deze laten precies zien welk deel van de winst en omzet aan de aandeelhouders van de holding toebehoort.

De proportionele cijfers laten een bemoedigend beeld zien. In 2025 groeide de omzet met 14% naar PLN 6,7 miljard, waarvan 12,4% zelfs op organische basis. Iets waar het management erg trots op is, maar de werkelijke focus ligt op de winstgevendheid. Op jaarbasis steeg de EBITDA-marge met 1,3 procentpunten naar 17,4% en de operationele winstmarge steeg met 1,5 procentpunten naar 13,8%. Op kwartaalbasis vergeleken met het laatste kwartaal van vorig jaar verbeterde de marge zelfs met 2,4 procentpunt.

De Constellation-groep, en daarmee dus ook Topicus/TSS, heeft altijd openlijk gecommuniceerd dat zij naar eigen zeggen in staat is om elk bedrijf in haar ecosysteem naar een operationele marge van circa 30% te begeleiden. Asseco staat daar nog ver vandaan, maar de eerste kwartalen onder TSS-betrokkenheid laten wel al de goede beweging zien. Een vergelijkbaar scenario zagen we eerder bij het eveneens Poolse Sygnity; na de inmenging van TSS transformeerde dit bedrijf van een matige speler naar een efficiënte verticale softwaremachine met hoge winstgevendheid.

Dividenduitkering gunstig voor Topicus

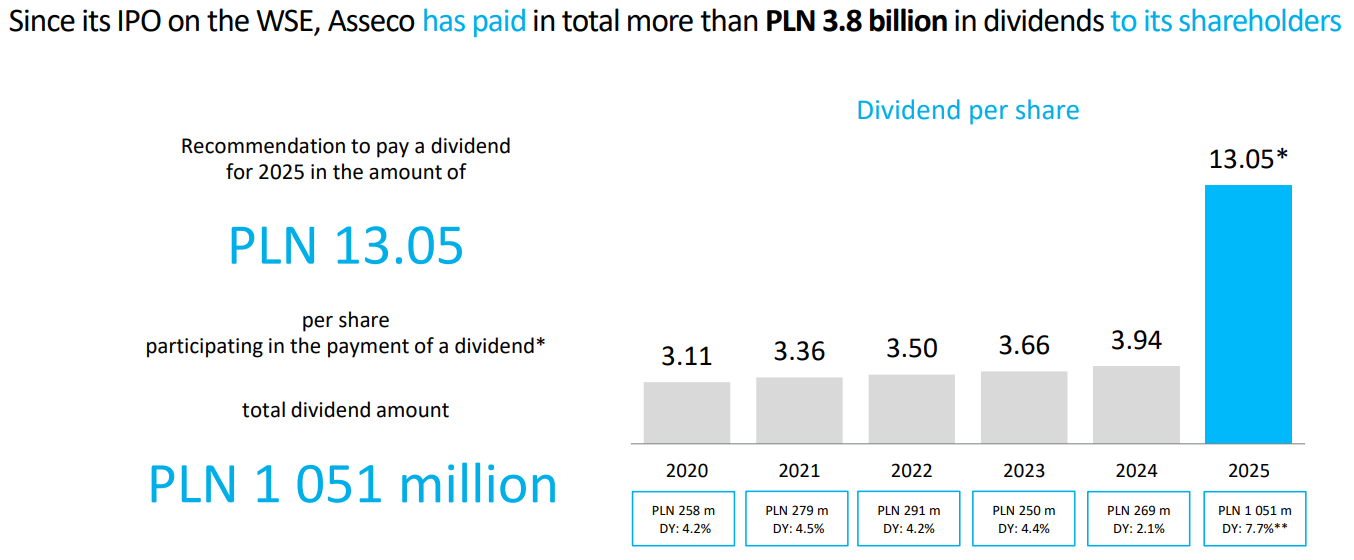

Het was al langer bekend dat Asseco in 2026 een speciale dividenduitkering zal voorstellen en indien goedgekeurd zal uitvoeren. Deze uitkering vloeit voort uit de de eerdere verkoop van eigen aandelen (treasury shares) aan Topicus/TSS en de verkoop van het belang in Sapiens International bij dochteronderneming Formula Systems in 2025. Vorige week maakte het management al bekend dat de verkoop van het Sapiens belang een boekhoudkundige winst van ongeveer PLN 500 miljoen heeft opgeleverd voor de aandeelhouders van de moedermaatschappij.

Inmiddels is het voorgestelde bedrag van het speciale dividend vastgesteld op PLN 13,05 per aandeel. Op basis van de huidige beurskoers van circa PLN 170 vertegenwoordigt dit een dividendrendement van bijna 8% en in totaal gaat het om een uitkering van PLN 1,051 miljard (circa EUR 245 miljoen).

Voor Topicus, dat een belang van ongeveer 25% in Asseco houdt, betekent dit voorstel een aanzienlijke kasstroom. Aangezien zij hun investering deden tegen een aankoopprijs van PLN 85 per aandeel, vloeit met dit ene dividend direct ruim 15% van hun oorspronkelijke investering terug.

AI als expertversterker

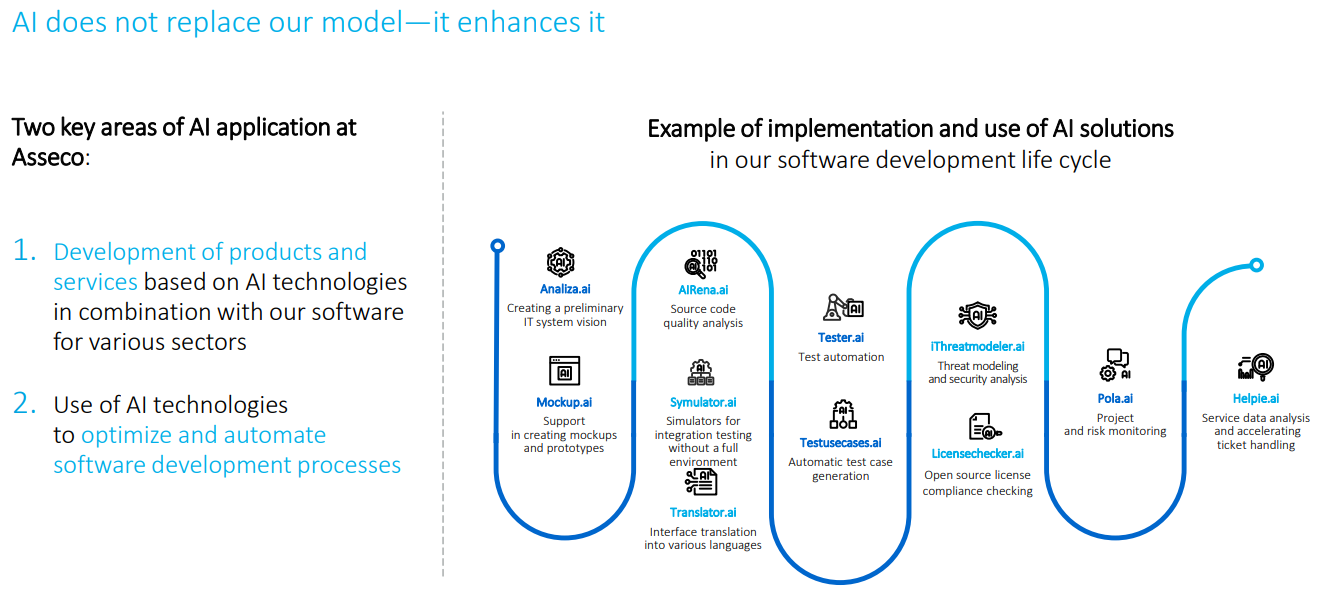

Nog een opvallende slide van het rapport is er een die over het AI-gebruik van de organisatie gaat. Het is onvermijdelijk het meest besproken onderwerp binnen de VMS sector, dat zal de lezers van onze nieuwsbrieven ook niet ontgaan zijn. De slide toont een overzicht van interne AI-tools die het bedrijf heeft geïnstalleerd en zelf heeft gebouwd voor haar eigen ontwikkelingsprocessen. Het gaat van van Mockup.ai voor het bouwen van prototypes tot Tester.ai voor testautomatisering, AIRena.ai voor codekwaliteitsanalyse en iThreatmodeler.ai voor dreigingsmodellering en beveiligingsanalyse.

Adam Góral, oprichter en president van de raad van bestuur van Asseco, benadrukt dat de opkomst van kunstmatige intelligentie een onomkeerbare impact heeft op de sector. Hij stelt hierover: "AI beïnvloedt onze wereld absoluut, en onze bedrijven moeten daar adequaat op reageren". In zijn visie is AI echter geen vervanger voor de menselijke specialist, maar een instrument om de kwaliteit van de dienstverlening te verhogen en de efficiëntie te verbeteren. Het doel van de groep is om met exact hetzelfde team meer te bereiken door AI-oplossingen diep in het interne productieproces te integreren.

Het fundament van Asseco is volgens Góral de jarenlang opgebouwde kennis van de ruim 30.000 medewerkers, die hij liever omschrijft als zijn "business partners", verspreid over meer dan 50 landen. In een sector waar 87% van het personeel werkzaam is in productgerelateerde functies, vormt de diepe, sectorspecifieke expertise de belangrijkste barrière tegen concurrentie. Met een gemiddeld dienstverband van 12 jaar bij Asseco Poland beschikt de organisatie over een unieke kennis van complexe klantprocessen in sectoren als de zorg, het bankwezen en de overheid. Deze jarenlange ervaring en menselijke intelligentie vormen de basis waar AI op voortbouwt; Góral gelooft dat AI juist meer tijd nodig zal hebben om dergelijke niet-standaard, specialistische oplossingen te kunnen evenaren of vervangen.

Asseco Poland is de handelsweek aan de beurs van Warschau geëindigd op een koers van PLN 178,20 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

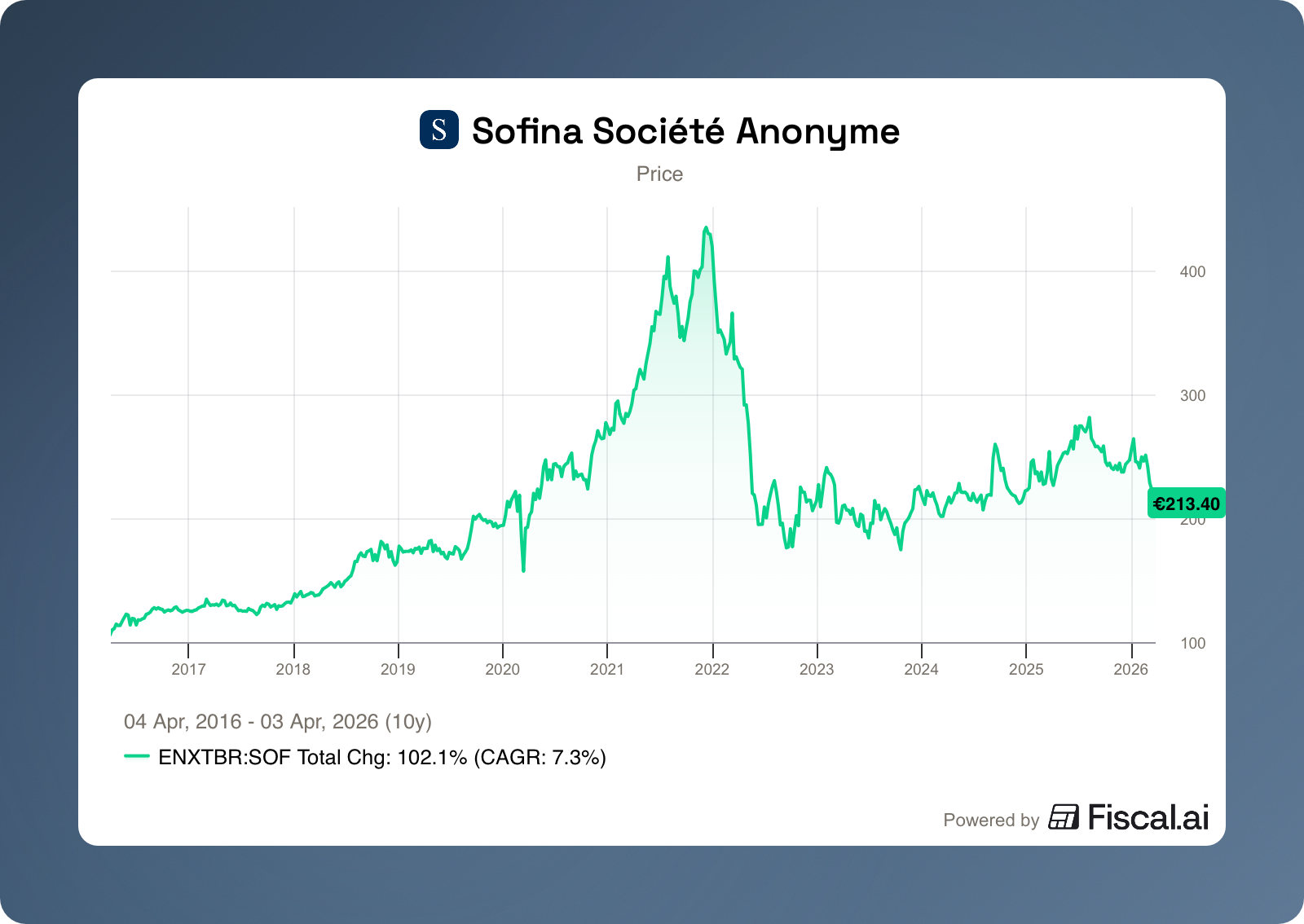

Sofina publiceert degelijke cijfers over 2025

De resultaten van Sofina (Brussel: SOF) over het boekjaar 2025 laten een beeld zien van weerbaarheid in een uitdagende markt. Terwijl de totale Net Asset Value (NAV) steeg naar EUR 10,8 miljard (tegenover EUR 10,3 miljard eind 2024), bleef de waarde per aandeel met EUR 305,77 nagenoeg stabiel ten opzichte van de EUR 311,77 van het jaar ervoor. Hoewel de totale NAV in absolute euro's toenam, werd dit verdeeld over meer uitstaande aandelen door de recente kapitaalverhoging.

Zonder deze kapitaalinjectie zou de NAV per aandeel hoger zijn uitgevallen, maar de bewuste keuze voor deze emissie was nodig om de "war chest" te vullen voor toekomstige groei. Dit was een strategische zet; Sofina zag de dealflow in de markt versnellen en wilde de nodige vuurkracht hebben om de komende jaren actiever te kunnen toeslaan.

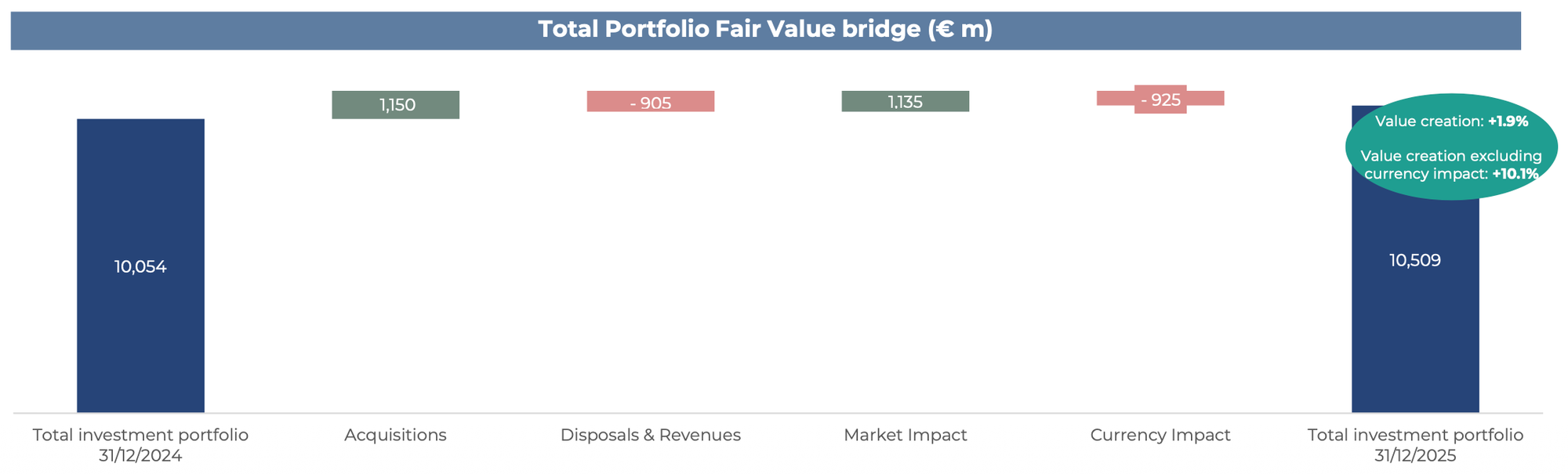

Om de evolutie van het afgelopen jaar te begrijpen, kijken we naar de onderstaande grafiek. Hierin is de 'brug' te zien van de waardeontwikkeling binnen de portefeuille.

Sofina heeft iets meer geïnvesteerd (acquisitions) dan kapitaal teruggekregen (vanuit verkopen en kapitaaluitkeringen van fondsen). Wat opvalt in de grafiek, is de waardestijging van de portefeuille met ongeveer 10%. "Market impact" toont die onderliggende waardestijging. Dit wordt echter nagenoeg geheel tenietgedaan voor de impact van wisselkoersen, waardoor de feitelijke waardecreatie maar 1,9% bedroeg.

CEO Harold Boël verduidelijkte tijdens onze relatiedag dat dit op de zeer lange termijn een neutraal effect heeft op de operaties. In een internationaal model werkt de wisselkoers het ene jaar in je voordeel en het andere jaar in je nadeel. De brede geografische spreiding van Sofina, met belangen in de VS, Europa en Azië, en het feit dat Sofina dagelijks vreemde valuta zoals dollars koopt en verkoopt via de kapitaalopvragingen en -uitkeringen van de durf- en groeikapitaalfondsen fungeert hierbij als een natuurlijke hedge die deze schommelingen over de tijd uitvlakt.

Wilt u meer lezen over de relatiedag van Tresor Capital en de inhoud van de presentatie van de heer Boël? Dat kan via onderstaande link:

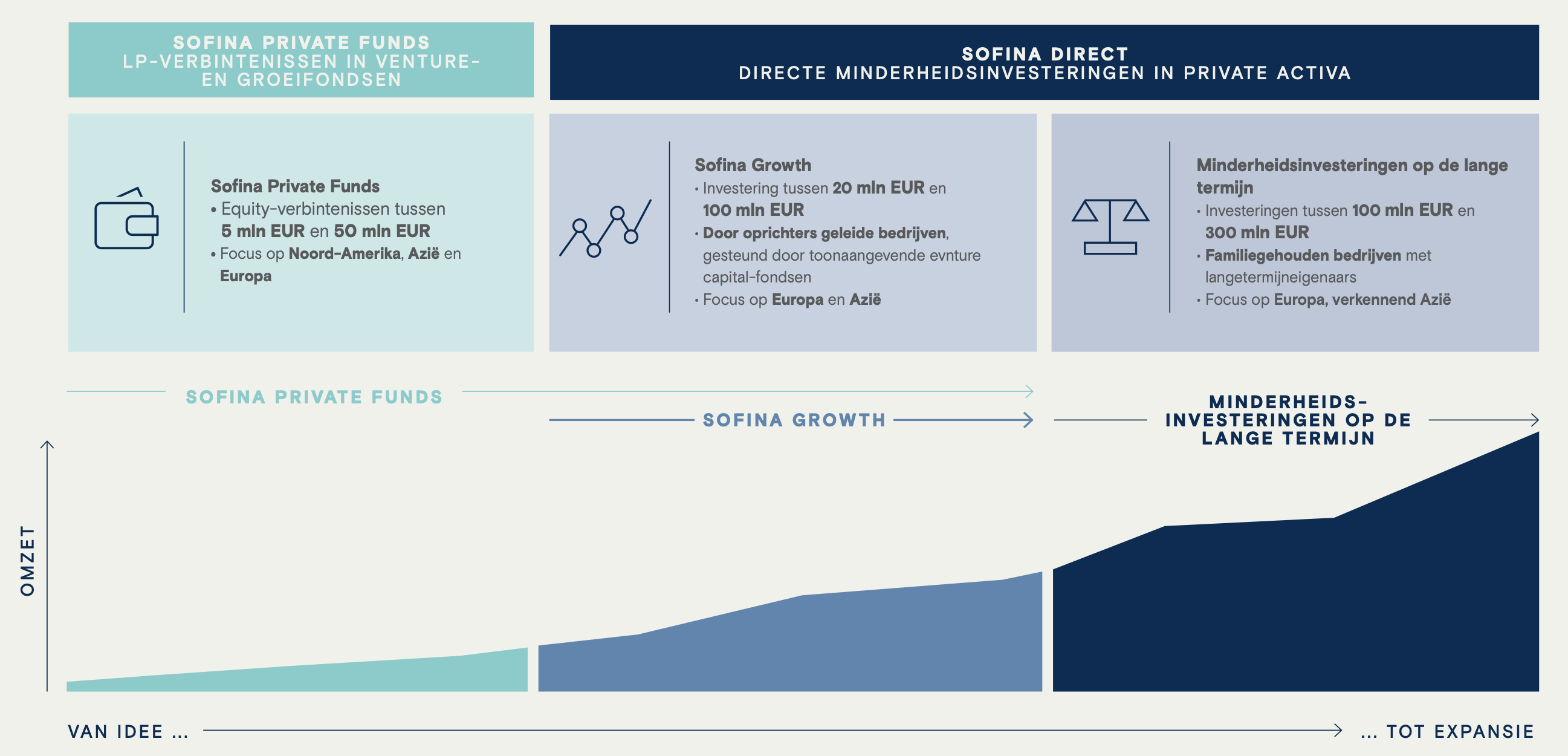

Ondanks de sterke fundamenten en de actieve dealflow, met nieuwe investeringen in bedrijven als Scalable Capital en beursgangen van onder meer Lenskart en Pine Labs, heerst de consensus dat het "beter moet en zou kunnen". Met een bruto cashpositie van EUR 1,7 miljard en een lage Loan-to-Value ratio van 4,1% beschikt Sofina in ieder geval over de vuurkracht om die ambitie in de volgende cyclus waar te maken.

Kijken we naar de concrete invulling van de portefeuille, dan zien we dat de top 10 posities van Sofina nu gezamenlijk circa 29% van de totale waarde vertegenwoordigen. Deze concentratie laat zien waar Sofina de grootste overtuiging heeft.

Wat deze indeling uniek maakt, is de balans tussen 'high growth' en defensieve stabiliteit. Terwijl de honderden kleinere investeringen via de Sofina Private Funds zorgen voor een brede blootstelling aan innovatie, wordt het grote kapitaal gericht ingezet op structurele groeitrends zoals Digital Transformation (23%) en Education (14%).

Tegelijkertijd bieden de posities in Consumer (22%) en Healthcare (12%) (zoals Cognita in de top 10) een essentieel tegenwicht. Deze sectoren zijn minder conjunctuurgevoelig en vormen het kwalitatieve anker van de portefeuille. Het is precies deze specifieke mix die de weerbaarheid van Sofina verklaart: een combinatie van agressieve groei-opportuniteiten en defensieve waardecreatie, ondersteund door een ijzersterke kaspositie.

Sofina is de handelsweek aan de beurs van Brussel geëindigd op een koers van EUR 214,20 per aandeel.

Headlines zorgen voor angst binnen private credit

De private credit-markt staat momenteel onder aanzienlijke druk. Waar klassieke private-strategieën doorgaans een looptijd van circa zeven jaar kennen, waarbij pas na een x-aantal jaren op kwartaalbasis uitkeringen plaatsvinden zonder dat er echt uitstapmogelijkheden zijn, zijn er de afgelopen jaren nieuwe semi-liquide fondsen opgezet om aan de groeiende vraag van individuele (retail)beleggers te voldoen. Deze bieden beleggers de mogelijkheid om per kwartaal tot 5% van de fondswaarde op te vragen voor liquidatie, een structuur die in het huidige marktklimaat voor veel ophef zorgt.

De heersende vrees is dat veel van deze leningen op de balans staan tegen waarden die, mede door de snelle opkomst van AI, niet langer houdbaar zijn. Beleggers gaan er namelijk vanuit dat een groot deel van deze kredieten is verstrekt aan softwarebedrijven waarvan de marktwaarde in de nabije toekomst aanzienlijk lager zal liggen dan de huidige boekwaarde rechtvaardigt.

Door de huidige marktangst worden deze limieten nu bij veel partijen bereikt. Het is cruciaal om te begrijpen dat deze limieten bestaan ter bescherming van het fonds én de investeerders. Omdat de onderliggende beleggingen een langetermijnhorizon hebben en van nature illiquide zijn, zou een voortijdige afbouw van posities het rendement voor de zittende investeerders ernstig kunnen schaden. Hierbij moet echter een essentieel onderscheid worden gemaakt: gedwongen verkopen van onderliggende activa zouden alleen plaats moeten vinden indien de beheerder de uitstroom niet vanuit haar eigen liquiditeitspositie of lopende kasstromen kan opvangen.

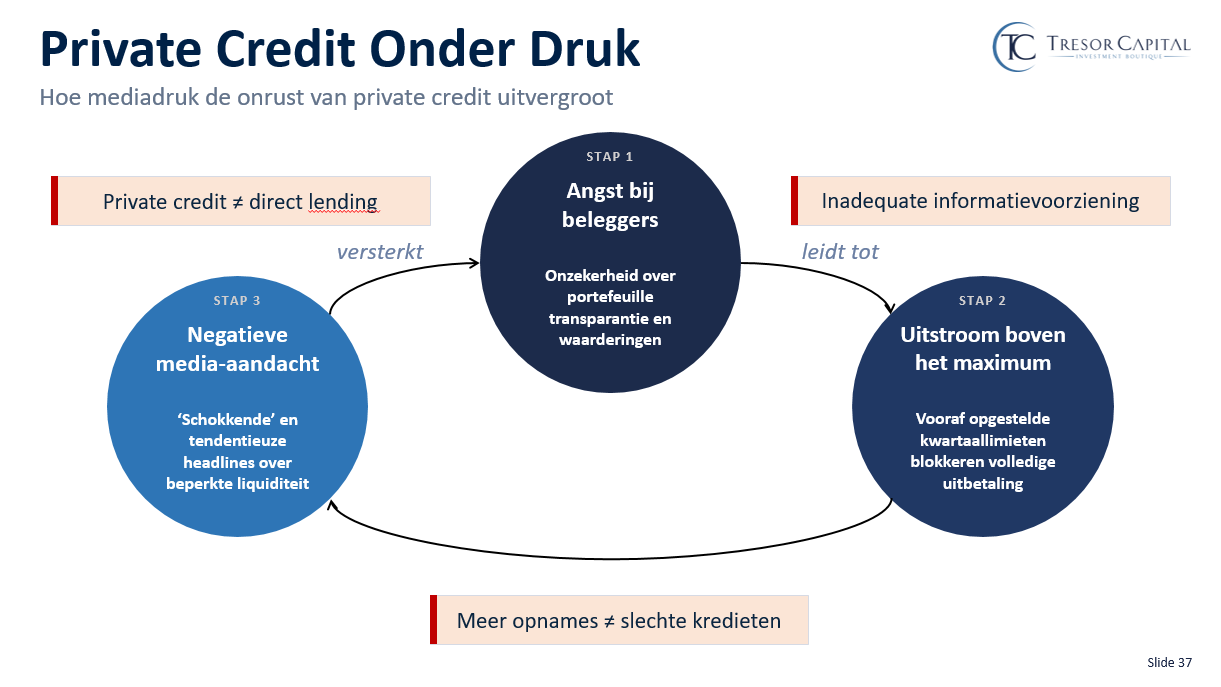

Wat we momenteel in de markt zien, is een proces waarbij angst zichzelf voedt. Zoals de bijgevoegde afbeelding illustreert, ontstaat er een schadelijke dynamiek: de onzekerheid over waarderingen dwingt beleggers massaal naar de uitgang, waardoor de maximale uitstroomlimieten direct worden geraakt. Zodra die 'deur' dichtgaat, springen de media er bovenop met sensationele headlines. In deze berichtgeving worden begrippen als private credit en direct lending vaak onterecht op één hoop gegooid. De negatieve toon suggereert bovendien dat een toename in opnames synoniem staat aan slechte kredieten, wat de paniek onder beleggers alleen maar verder aanwakkert. Zo ontstaat er een vicieuze cirkel waarin inadequate informatievoorziening en mediadruk de markten onnodig dieper in het rood duwen.

Dit legt de fundamentele zwakte bloot van de informatievoorziening vanuit de fondsbeheerders. Beleggers zijn in fondsen gestapt waarvan zij de illiquide natuur en de bijbehorende risico's niet volledig konden overzien. In deze vicieuze cirkel drukt de combinatie van deze structurele mismatch en de daaropvolgende mediadruk de markt naar beneden.

Brookfield

Bij Brookfield (New York: BN) en dochteronderneming Oaktree zien we een geruststellende dynamiek. Zij hebben ervoor gekozen om eventuele liquiditeitsvragen deels uit eigen zak op te vangen. Deze 'skin in the game' is een krachtig signaal naar de markt dat de onderliggende waarde van hun portefeuilles solide is.

Armen Panossian (co-CEO van Oaktree) stelt dat we momenteel een correctie zien, maar dat deze niet systemisch is. Hij wijst specifiek op een verschil in prestaties tussen leningen van vóór 2022 en daarna. Panossian benadrukt dat Oaktree zich hierop heeft voorbereid door clientbelangen voorop te stellen: "We konden niet voorspellen wat er precies zou gebeuren, maar we hebben ons wel voorbereid door prudent te opereren, liquide middelen aan te houden en de hefboomwerking niet te overdrijven". Hierdoor kunnen zij nu juist profiteren van de volatiliteit.

Connor Teskey (CEO van Brookfield Asset Management) vult dit aan vanuit de filosofie van Brookfield. Hij wijst op de menselijke neiging om liquiditeit verkeerd in te schatten: "Liquiditeit is een vreemd instrument; het wordt enorm overgewaardeerd op momenten dat je het niet nodig hebt, maar het is op een bijna lachwekkende manier ondergewaardeerd op het moment dat je het wél nodig hebt." Brookfield’s kracht ligt in hun focus op de 'backbone' van de economie en het zorgvuldig de-risken van deals om juist op die schaarse momenten niet met de rug tegen de muur te staan.

Een zeer aan te raden interview met Connor Teskey, CEO van Brookfield Asset Management

Teskey stelt in het interview dat Brookfield deals dusdanig probeert te structureren dat zij enkel blootgesteld zijn aan operationeel risico. Desondanks ontkomen zij niet aan de negatieve correlatie die de overkoepelende termen private equity en credit met zich meebrengen; bij slecht nieuws over structureel slechter gemanagede sectorgenoten worden zij door het algemene marktsentiment regelmatig onterecht in hetzelfde kamp geplaatst.

KKR

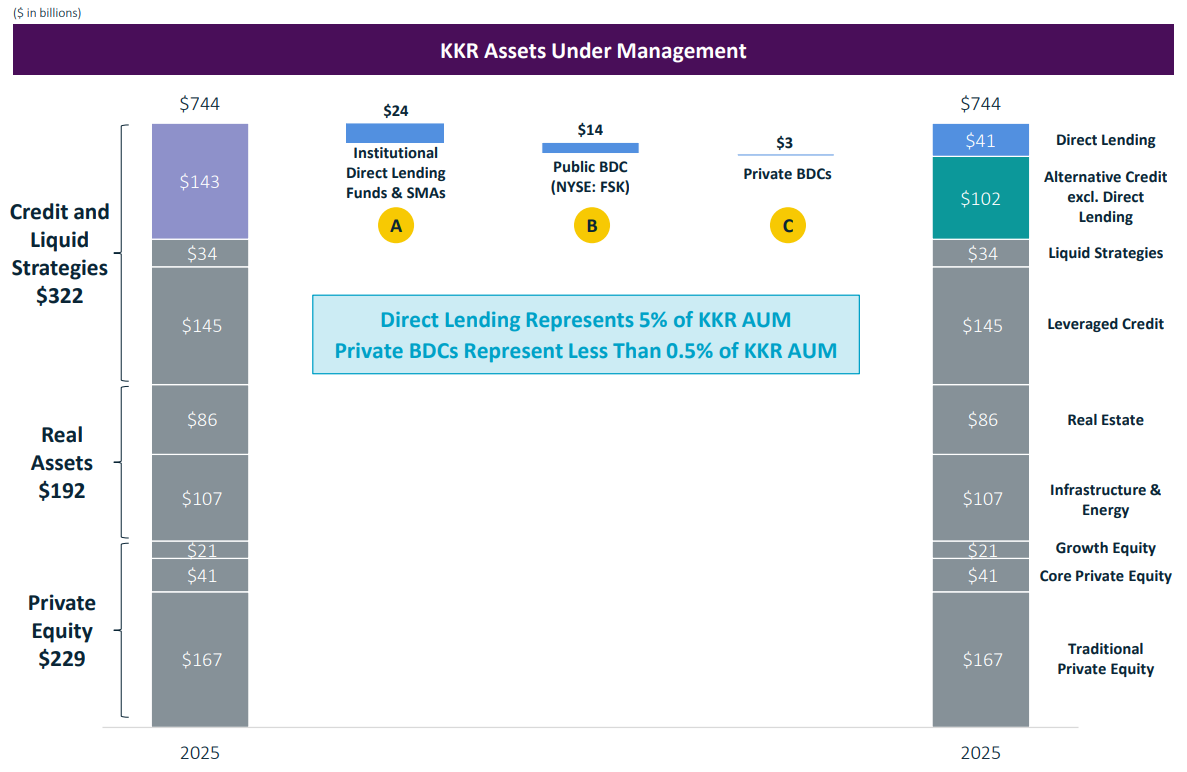

Bij KKR (New York: KKR) ligt de situatie genuanceerder. In vergelijking met Brookfield zijn zij iets sterker blootgesteld aan de huidige druk in de markt en hebben zij er niet in dezelfde mate voor gekozen om de volledige uitstroom direct met eigen kapitaal aan te vullen. Hoewel dit KKR op papier gevoeliger maakt voor het marktsentiment, is het essentieel om dit in het juiste perspectief te plaatsen. Afgezet tegen hun totale beheerd vermogen (AUM) blijft de blootstelling zeer beheersbaar. Zoals de afbeelding laat zien, vormt Direct Lending, het segment dat momenteel de meeste media-aandacht krijgt, circa 5% van de totale AUM. De BDC’s, die centraal staan in de discussie over opnamelimieten, beslaan minder dan 3% van het totale kapitaal.

Het management heeft op deze marktdynamiek gereageerd door middel van aandeleninkopen waarbij de co-CEO's en andere insiders recent voor meer dan USD 50 miljoen aan eigen aandelen hebben verworven vanuit hun privévermogen. Terwijl de focus van de headlines momenteel sterk op de kredietgerelateerde segmenten ligt, blijft het grootste deel van de KKR-portefeuille gealloceerd aan sectoren zoals infrastructuur, energie en traditionele private equity, die een ander risicoprofiel kennen.

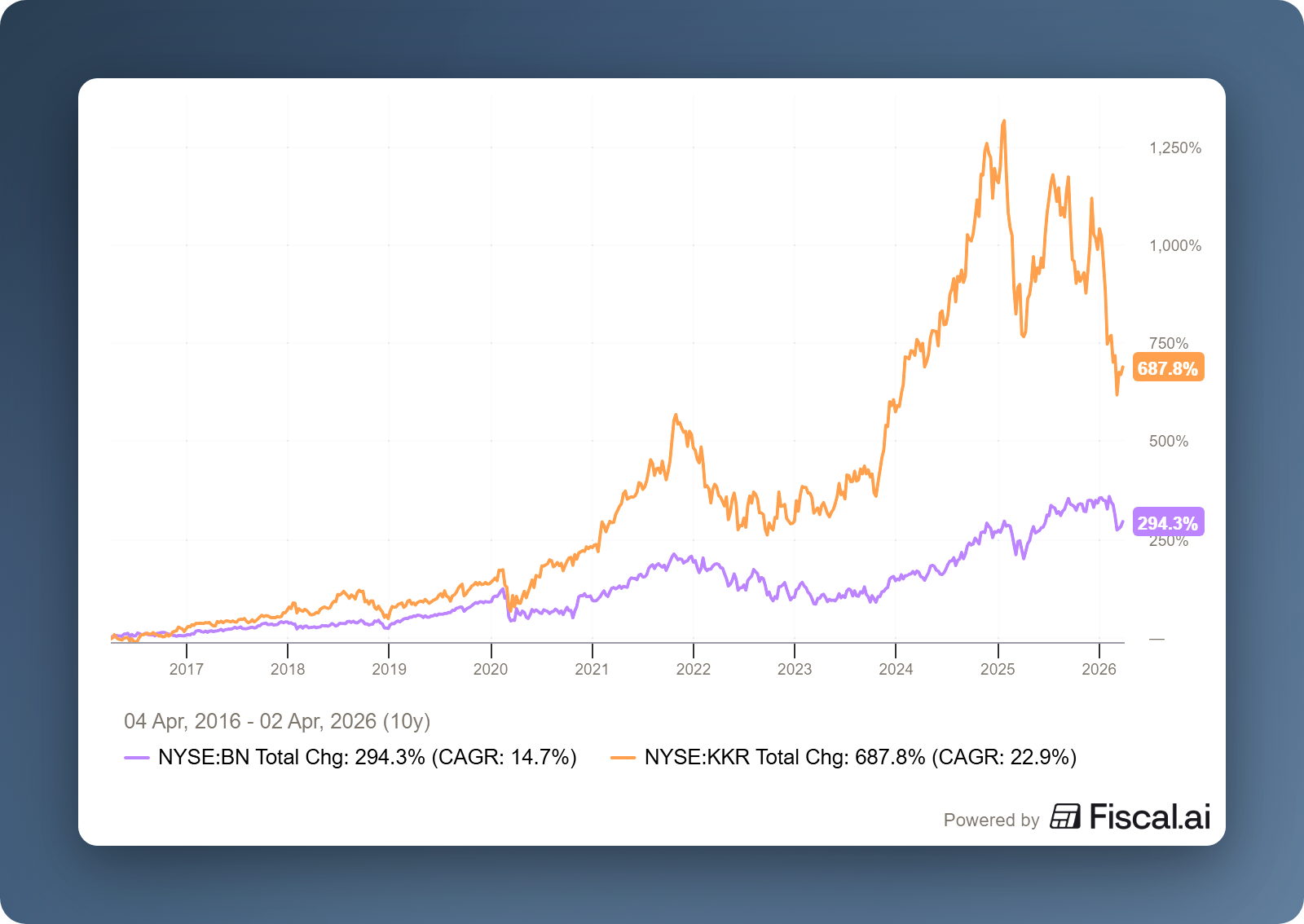

Brookfield en KKR zijn de handelsweek aan de beurs van New York geëindigd op koersen van respectievelijk USD 40,89 en USD 91,23.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .