Familieholdings #15 - Recordcijfers MBB smaken naar meer

De onderwerpen van deze week:

Chapters Group versnelt haar AI-offensief met de lancering van Altamount Ignite, een nieuwe venture die innovatie binnen de portfoliobedrijven moet aanjagen. Om deze groei en nieuwe "AI-proof" overnames te financieren, boort de holding extra kapitaal aan uit een bestaande obligatieuitgifte. Hiermee bevestigt Chapters haar agressieve strategie om via technologische voorsprong en scherpe investeringscriteria duurzame waarde te creëren.

Brookfield en KKR worden meegesleurd in de beursperikelen rondom private credit. Wij brengen de nuance die sensationalistische media falen te leveren.

Na de indrukwekkende jaarcijfers van 3i Group dochteronderneming Action richt de aandacht zich nu op de geplande sprong naar de Verenigde Staten in 2027. Ondanks zijn reputatie als Mr. No, geeft 3i-topman Simon Borrows groen licht voor dit project. Samen met CEO Hajir Hajji is hij ervan overtuigd dat het unieke Action-concept een gat in de Amerikaanse markt vult dat tot dusver onbenut is gebleven.

Berkshire Hathaway's Warren Buffett mag dan officieel de titel van CEO hebben neergelegd, wie hem hoort praten bij CNBC beseft direct dat de 95-jarige belegger nog altijd alles in de gaten houdt. Hoewel de jaren fysiek beginnen te tellen en zijn stem wat trager is geworden, is zijn geestelijke scherpte onveranderd. In een openhartig gesprek deelt hij zijn visie op de huidige markt, legt hij uit waarom hij Apple te vroeg verkocht en waarschuwt hij voor de stille kracht van inflatie die spaarders wereldwijd raakt.

In Het Kort:

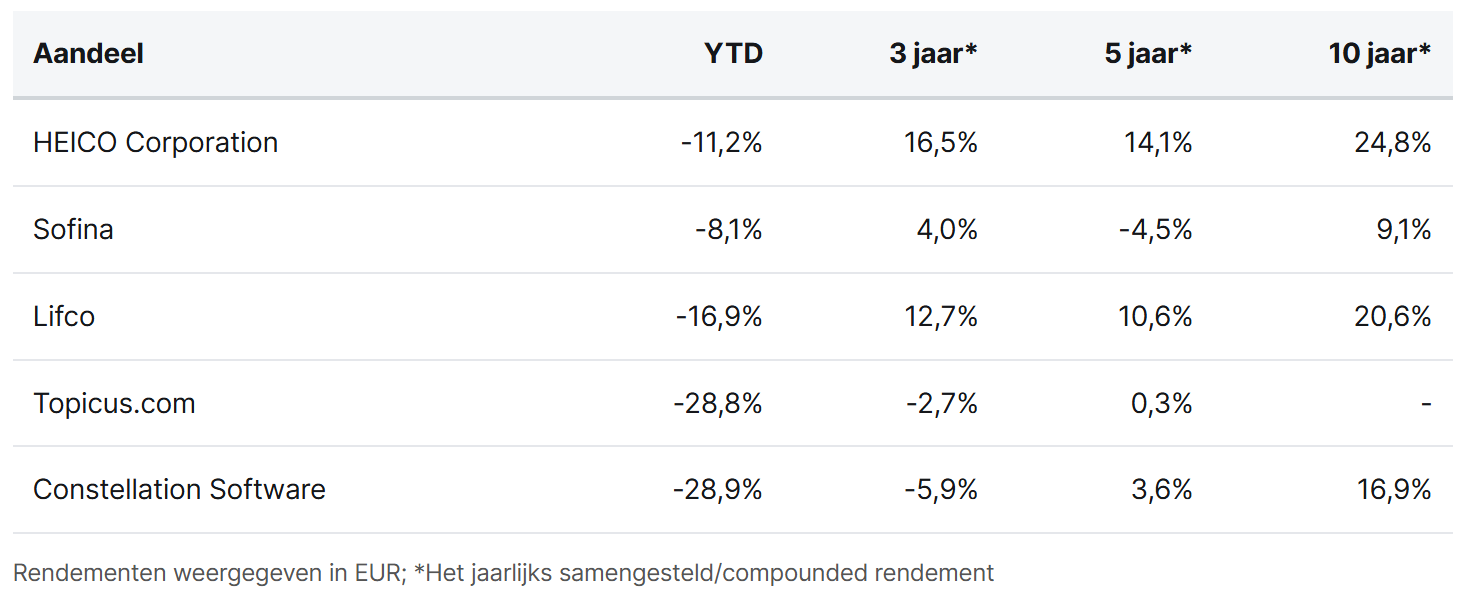

Heico (New York: HEI.A) heeft deze week zijn positie in de defensie- en luchtvaartsector verder versterkt met twee strategische overnames binnen beide divisies van het bedrijf. De Flight Support Group nam een belang van 80% in Sherwood Avionics and Accessories, een specialist in het onderhoud en de revisie (MRO) van cruciale componenten voor militaire platformen zoals de C-130 en F-16. Kort daarop volgde de overname van een belang van 90% in Southwest Antennas door de Electronic Technologies Group, waarmee Heico zijn expertise in hoogwaardige antenne-technologie voor defensie en wetshandhaving verder uitbreidt.

Vinted, een van de belangrijkste participaties van de Belgische holding Sofina (Brussel: SOF), heeft voor het eerst de mijlpaal van EUR 1,1 miljard omzet bereikt, een groei van bijna 40%. Ondanks deze recordomzet daalde de nettowinst met 19% naar EUR 62 miljoen, wat volgens CEO Thomas Plantenga te wijten is aan forse investeringen in nieuwe markten (zoals de VS) en goedkopere leveringsopties. Hoewel er geruchten gaan over een beursgang, benadrukt de topman dat dit voorlopig niet op de planning staat; het platform focust zich nu eerst op internationale expansie en nieuwe categorieën zoals elektronica.

De Zweedse overnamemachine Lifco (Stockholm: LIFCO.B) heeft een meerderheidsbelang verworven in het Italiaanse Metalltech. Dit bedrijf is gespecialiseerd in het ontwerpen en produceren van strekmetaal voor architectonische toepassingen. Met 53 werknemers realiseerde de onderneming in 2025 een omzet van circa EUR 15,8 miljoen. Na de overname wordt Metalltech geconsolideerd binnen de divisie Systems Solutions van Lifco.

Binnen de Constellation-familie vonden tussen maart en april 2026 veel insider-aankopen plaats. Bij Topicus (Toronto: TOI) breidden directieleden zoals Robin van Poelje en Ramon Zanders hun posities flink uit via de gebruikelijke aankoopplannen, waarbij de gezamenlijke aankopen van de genoemde insiders uitkwamen op ruim $1,6 miljoen. Ook bij Constellation Software (Toronto: CSU) zelf was er volop activiteit door kopers als Jeffrey Bender, Dexter Salna en Barry Symons, die gezamenlijk voor meer dan $1,8 miljoen aan aandelen verwierven.

Daarbovenop blijft de overnamemachine van Constellation Software (Toronto: CSU) op volle toeren doordraaien. Dochteronderneming Volaris Group nam het Braziliaanse Interplayers over. Interplayers fungeert als een technologische hub die de volledige gezondheidszorgketen in Brazilië verbindt door middel van software, IT-diensten en consultancy. Hun platform integreert de waardeketen voor een breed scala aan klanten, waaronder klinieken, ziekenhuizen, apotheken, distributeurs en zorgverzekeraars. Met ongeveer 900 medewerkers kan dit gezien worden als een zeer omvangrijke acquisitie; het is onbekend welk bedrag er voor de overname is betaald.

Heico, Sofina, Lifco, Topicus en Constellation Software worden aan de beurzen van New York, Brussel, Stockholm en Toronto verhandeld op koersen van respectievelijk USD 219,13 (A-aandeel), EUR 223,60, SEK 292, CAD 91,37 en CAD 2.284 per aandeel.

Recordcijfers MBB smaken naar meer

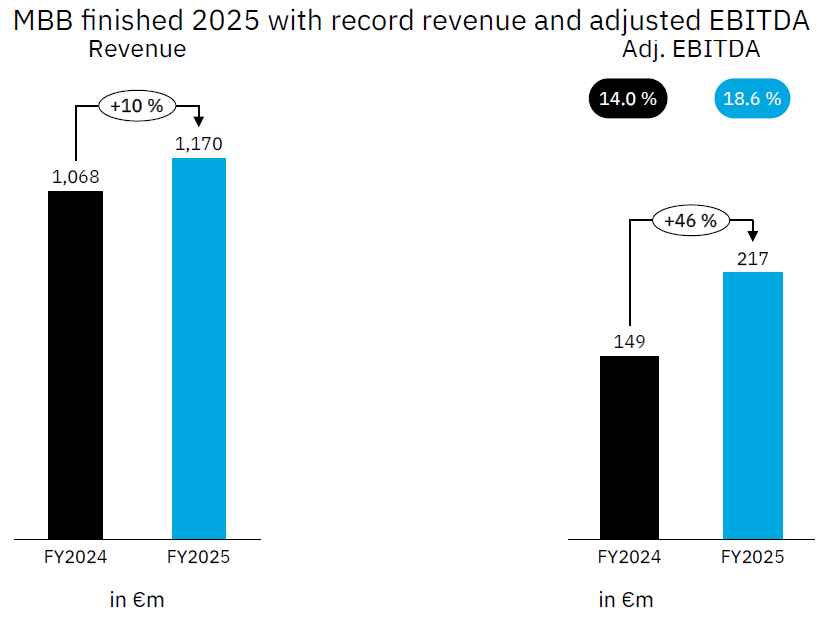

De Duitse investeringsholding MBB (Frankfurt: MBB) boekte in 2025 recordcijfers, zowel op het gebied van de omzet als de operationele winst. We delen in dit artikel de hoogtepunten uit de jaarcijfers die op 30 maart in het jaarverslag werden gepubliceerd.

Tijdens de cijferpresentatie benadrukte CFO Torben Teichler het unieke profiel van de onderneming als familiebedrijf. MBB biedt langetermijnoplossingen voor opvolgingsvraagstukken bij middelgrote bedrijven. Omdat de oprichters van MBB nog altijd grootaandeelhouder zijn en operationeel zeer betrokken blijven, delen zij het DNA met de bedrijven die zij overnemen. Drie dochterondernemingen zijn inmiddels succesvol naar de beurs gebracht. Dit biedt een uitstekende toegang tot de kapitaalmarkt voor verdere groei. De strategische focus is en blijft gericht op de lange termijn, zonder enige intentie om overgenomen bedrijven weer te verkopen.

De cijfers van 2025

De omzet steeg in 2025 zo'n 10% tot EUR 1,17 miljard. De operationele winst explodeerde met een indrukwekkende 46% tot EUR 217 miljoen. Daarmee kwam de operationele winstmarge uit op een eveneens indrukwekkende 18,6%. Oprichter Christof Nesemeier schrijft in zijn brief aan aandeelhouders dat deze cijfers ten tijde van de oprichting in 1995 of de beursgang in 2006 onvoorstelbaar waren. Vooral het vierde kwartaal van 2025 droeg hier fors aan bij met een uitstekende operationele winstmarge van bijna 24%. Dit resultaat was grotendeels te danken aan een sterke projectuitvoering bij dochterondernemingen en een strak en succesvol kostenbeheer bij alle bedrijven in de portefeuille.

Op 9 mei 2026 viert MBB haar 20-jarig jubileum als een beursgenoteerd bedrijf. Sinds de beursgang heeft MBB een duizelingwekkend rendement van 2.200% behaald voor haar aandeelhouders. Nesemeier benadrukt dat ook 2026 een goed jaar beloofd te worden, en toont zich ambitieus richting de toekomst:

"We zijn voornemens onze operationele prestaties te verbeteren door middel van verdere overnames, en de prestaties van ons aandeel te blijven versterken via dividenden, de inkoop van eigen aandelen en een intensieve dialoog met u, onze aandeelhouders. We zullen echter onze sterke financiële positie zoals gebruikelijk blijven koesteren en beschermen, en deze uitsluitend behoedzaam aanwenden voor het type investeringen waarvoor u ons kent."

Interview Nesemeier

Naar aanleiding van de jaarcijfers gaf Christof Nesemeier een Duitstalig interview. De topman lichtte de prestaties en de strategische positionering van de verschillende dochterondernemingen verder toe. Hij benadrukte dat de wereld sinds eind 2025 sterk is veranderd door geopolitieke spanningen en aanzienlijk hogere energieprijzen. Deze ontwikkelingen creëren een opvallende tweedeling binnen de portefeuille van de onderneming.

Aan de ene kant profiteert dochteronderneming Friedrich Vorwerk enorm van de huidige marktomstandigheden. De politieke keuze voor een CO2-vrije wereld en de daaruit voortvloeiende noodzaak om te investeren in de energie-infrastructuur zorgen voor goedgevulde orderboeken met zeer winstgevende projecten. Nesemeier verwacht dat deze uitzonderlijke groei zich zal voortzetten en de positieve algemene ontwikkeling van MBB zal blijven domineren. Daarnaast heeft Vorwerk vorig jaar twee locaties van een concurrent overgenomen om het personeelsbestand voor grote projecten gericht te versterken.

Om tegemoet te komen aan de aanhoudende vraag van internationale investeerders en de liquiditeit in het aandeel Vorwerk te vergroten heeft MBB het eigen belang in de eerste maanden van 2026 strategisch en zorgvuldig afgebouwd tot net onder de 40%.

Aan de andere kant ondervinden dochterondernemingen zoals Aumann invloed van de inflatie en de afremmende conjunctuur. De onzekerheid bij consumenten leidt tot terughoudendheid bij de aankoop van auto's, wat direct doorwerkt in de investeringsbereidheid van autofabrikanten. Aumann verwacht hierdoor een aanzienlijke omzetdaling, maar het bedrijf zal volgens Nesemeier wel winstgevend blijven en beschikt over een zeer hoge kaspositie. Dit biedt Aumann de flexibiliteit om juist in een krimpende markt kansen te benutten en marktaandeel te winnen ten koste van financieel zwakkere concurrenten.

Bedrijven zoals Hanke Tissue en CT Formpolster ervaren eveneens tegenwind door de sterk gestegen grondstofprijzen en energiekosten. De hogere productiekosten kunnen niet direct in hetzelfde tempo worden doorberekend aan de eindklant. Hoewel de vraag naar producten zoals toiletpapier en matrassen stabiel blijft, resulteert de vertraagde prijsaanpassing in een tijdelijk lagere winstgevendheid.

Cybersecurity als troef

Cyberveiligheidsbedrijf DTS IT bevindt zich in een markt met een aanhoudend sterke onderliggende trend. De vraag naar veilige IT-infrastructuur blijft onverminderd hoog bij zowel overheden als private partijen. Om krachtig in te spelen op de zichtbare trend naar Europese alternatieven voor de Amerikaanse spelers, breidt DTS het aanbod aan eigen beveiligingssoftware verder uit, mede dankzij de eerdere acquisitie van ISL.

Bovendien speelt Artificial Intelligence een steeds belangrijkere rol als aanjager van groei door zowel het realiseren van interne efficiëntieverbeteringen als door een sneller veranderend en complexer landschap van online bedreigingen voor klanten. Hoewel hogere kosten voor hardware zoals geheugenchips een licht remmend effect hebben en bepaalde hardwareprojecten soms doorschuiven naar de eerste helft van 2026, blijft het management bijzonder optimistisch over de toekomstige groei en het potentieel binnen dit segment.

We spraken in januari uitgebreid met Christof Nesemeier over MBB. U kunt hier de deep dive daarover teruglezen.

Kapitaalallocatie en verwachtingen voor 2026

Nesemeier benadrukt de enorme financiële slagkracht van MBB. Het bedrijf heeft een netto liquiditeit van meer dan EUR 750 miljoen in het concern en beschikt daarnaast over aanzienlijke leencapaciteit. Hoewel er momenteel een aandeleninkoopprogramma loopt ter waarde van EUR 22,2 miljoen, stelt de beperkte liquiditeit in het aandeel zelf grenzen aan de omvang hiervan. MBB heeft sinds de beursgang inmiddels al ruim EUR 250 miljoen aan aandeelhouders uitgekeerd via dividenden en aandeleninkoop. De ruime kaspositie stelt de onderneming in staat om te profiteren van economisch uitdagende tijden door zonder bancaire beperkingen te investeren in overnames die toekomstige groei garanderen.

Voor verdere expansie wordt momenteel specifiek gezocht naar solide overnamekandidaten in de Duitstalige regio met een operationele winst van minimaal EUR 5 miljoen. De omvangrijke overtollige liquide middelen worden in de tussentijd conservatief beheerd via een gediversifieerde treasury portefeuille met onder meer EUR 150 miljoen aan obligaties, aandelen en EUR 10 miljoen aan goud.

Voor het boekjaar 2026 hanteert MBB een voorzichtige prognose. Het management streeft ernaar om de omzet minimaal op het niveau van 2025 te houden met een raming tussen EUR 1,1 miljard en EUR 1,2 miljard. De verwachte operationele winstmarge ligt tussen 15% en 18%. Deze prognose kan bij toenemende marktvisibiliteit in de loop van het jaar naar boven worden bijgesteld.

Aantrekkelijk gewaardeerd

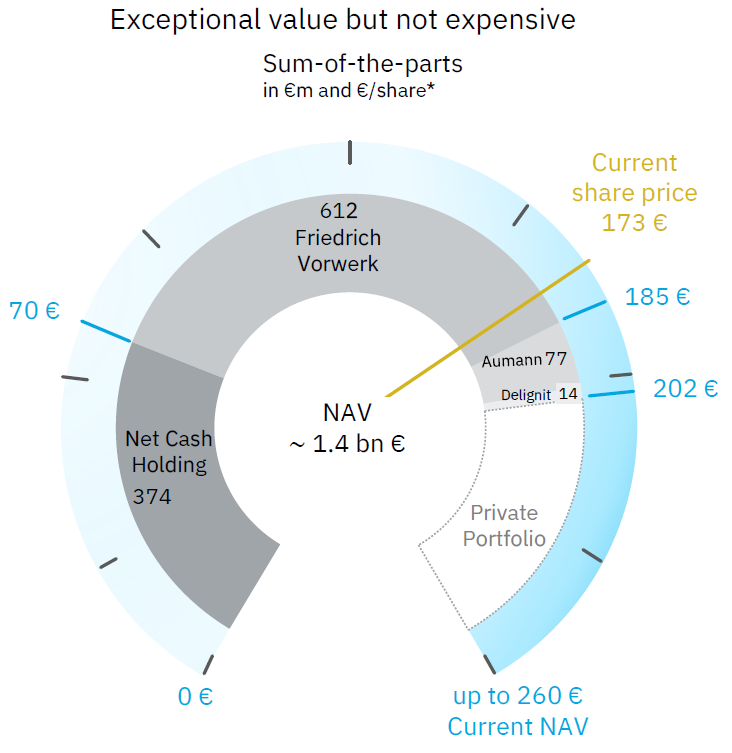

CFO Teichler rekende met bovenstaande afbeelding voor dat de intrinsieke waarde, puur gebaseerd op de beursgenoteerde belangen en de liquide middelen in de holding, alleen al neerkomt op EUR 202 per aandeel. Hierbij is de gehele private portefeuille met winstgevende bedrijven nog volledig buiten beschouwing gelaten, wat het opwaarts potentieel ten opzichte van de huidige beurskoers onderstreept.

Ondanks een indrukwekkend track record en diverse troeven, zoals Vorwerk, DTS en de optionaliteit van de kaspositie, wordt MBB dus nog altijd tegen een aantrekkelijke waardering verhandeld.

MBB is de handelsweek aan de beurs van Frankfurt geëindigd op een koers van EUR 182,20 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Geen woorden maar daden bij Chapters Group

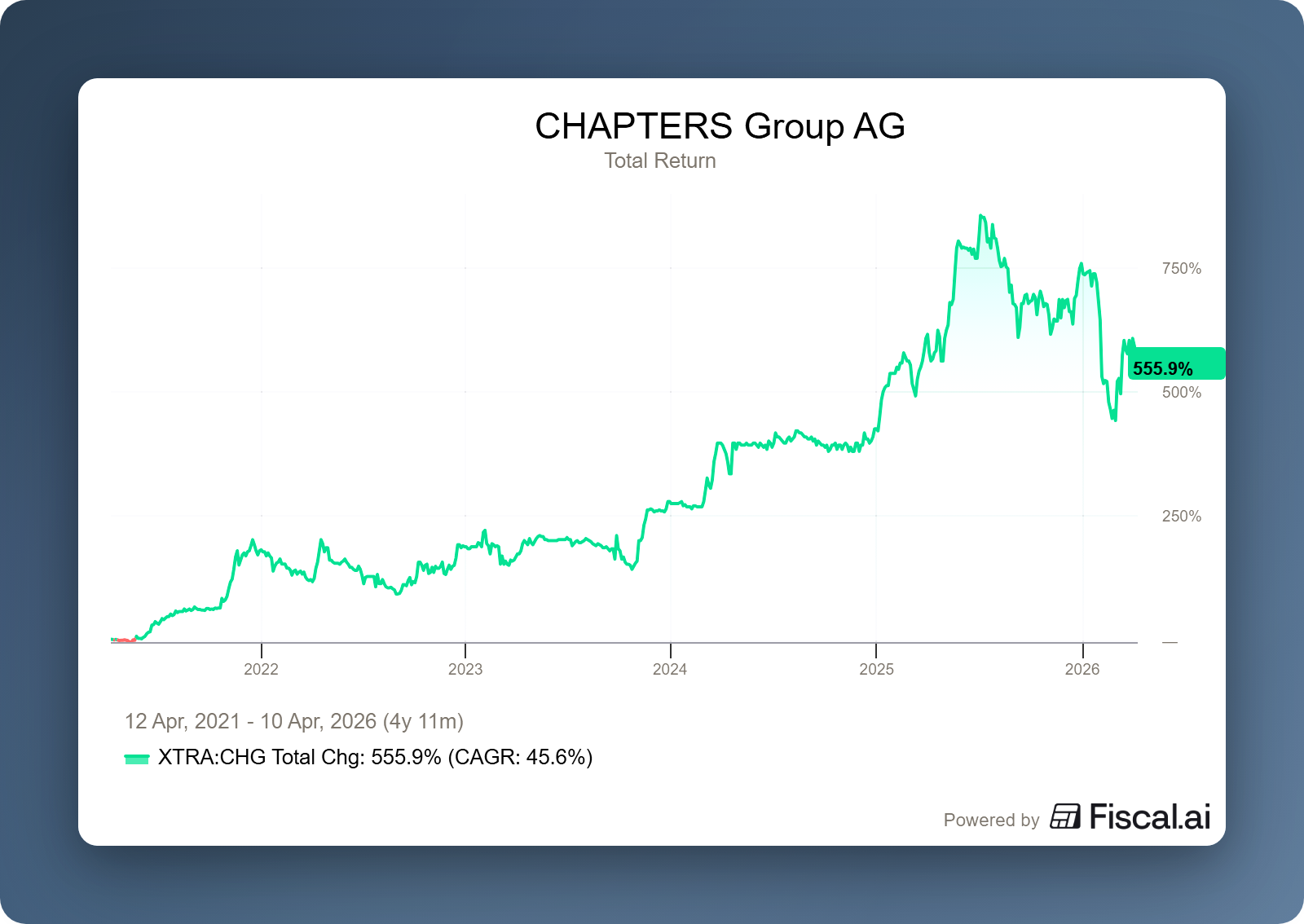

Recent schreven wij al uitgebreid over onze eerste inzichten uit de Redeye serial acquirer conferentie in Stockholm, waar we het managementteam van de Duitse VMS-specialist Chapters Group (Frankfurt: CHG) spraken. Uit die ontmoeting kwam onomstotelijk naar voren dat Chapters zich agressief voorbereidt op de toekomst. Waar veel sectorgenoten nog aarzelen of verdedigend blijven, kiest Chapters vol de aanval om AI-bestendig te worden én te blijven.

Lees hier ons recente, uitgebreide verslag over Chapters Group.

Deze week werd dat offensieve karakter nogmaals bevestigd met de aankondiging van een nieuwe venture genaamd Altamount Ignite. Deze nieuwe divisie wordt ondergebracht bij het acquisitieplatform Altamount Software en zal fungeren als de technologische katalysator voor de gehele groep. Het doel van Altamount Ignite is:

"AI-toepassingen en innovatie binnen de werkmaatschappijen van Altamount en Chapters aan te jagen. Hiermee worden deze bedrijven scherper, sneller en innovatiever, om zo duurzame waarde te leveren aan klanten via geavanceerde technologische oplossingen."

Hoogstwaarschijnlijk wordt deze tak de verbindende schakel voor het Chapters Momentum-initiatief, dat eerder dit jaar met succes werd gelanceerd om concrete AI-producten binnen de portfoliobedrijven te realiseren. De nieuwe divisie zal worden geleid door Lennart May, die een enorme bak aan ervaring meebrengt van Lufthansa waar hij jarenlang een groot team onder zich had. Het is echter wel opmerkelijk dat hij geen specifieke technische of AI-achtergrond heeft.

Naast de strategische uitbreiding zorgt Chapters ook voor de nodige financiële slagkracht. Het bedrijf maakte bekend dat een deel van de resterende EUR 28 miljoen uit de obligatie-uitgifte van 2025 zal worden opgevraagd. Dit verse kapitaal biedt de ruimte om zowel de AI-expansie te versnellen als nieuwe overnames te doen die voldoen aan de aangescherpte, "AI-proof" investeringscriteria.

Chapters Group is de handelsweek aan de beurs van Frankfurt geëindigd op een koers van EUR 31,35 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Nuance rond private credit soms ver te zoeken

De laatste maanden is er veel te doen rondom private credit. Investeringsholdings met blootstelling aan private markten zoals Brookfield Corporation (New York: BN) en KKR (New York: KKR) worden in deze perikelen meegesleurd. Vorige week besteedden wij al aandacht aan deze twee bedrijven, u kunt dit artikel hieronder teruglezen:

Krantenkoppen pakken vaak grootschalig uit wanneer private creditfondsen de vooraf duidelijk afgesproken opnamelimiet van 5% per kwartaal handhaven. Commentatoren gooien soms nog wat extra olie op het vuur. Daarom is het niet verkeerd om soms even een stap terug te doen en te nuanceren.

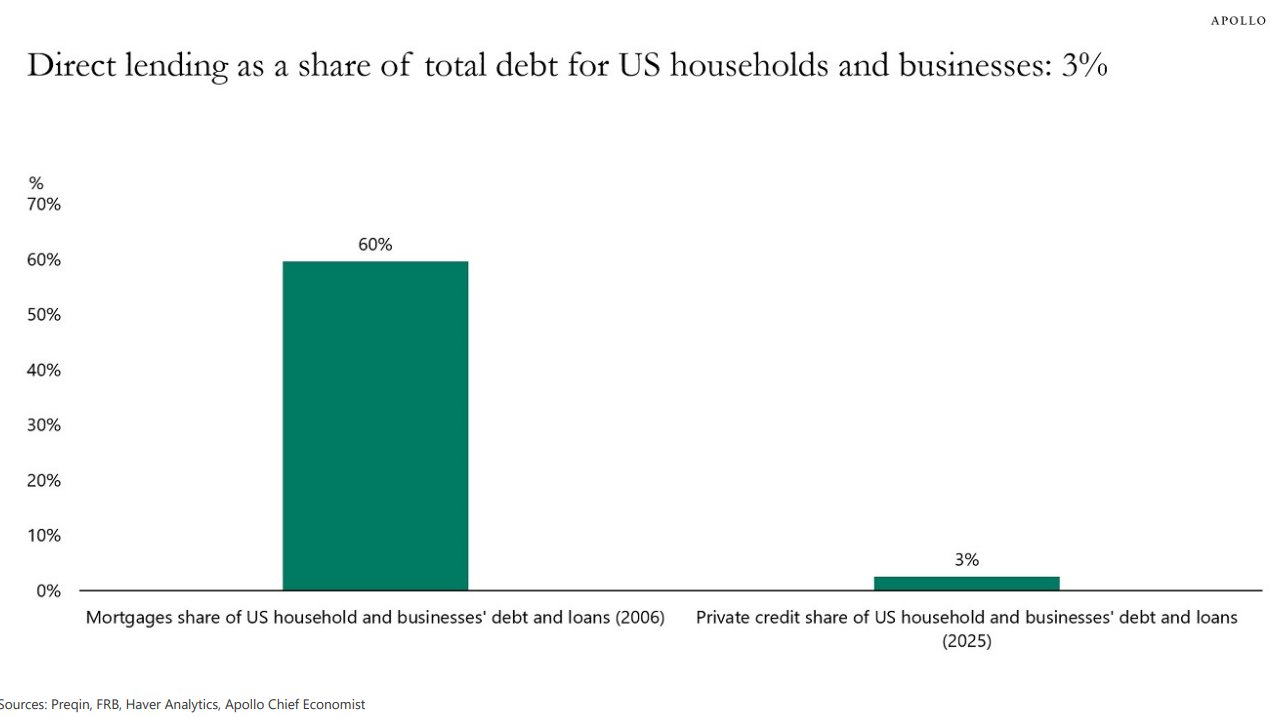

Zoals we al schreven, is de blootstelling van Brookfield en KKR door de bank genomen vrij beperkt. Er is al helemaal geen sprake van een zogenaamd systeemrisico, zoals sommigen willen doen geloven. Torsten Slok, hoofdeconoom van Apollo, deelde deze week onderstaande afbeelding. Het aandeel van private credit als percentage van de totale schulden van Amerikaanse huishoudens en bedrijven is 3%. Ter vergelijking: het aandeel van hypotheken in 2006, vlak voor de kredietcrisis ten tijde van de piek van de huizenbubbel, was 60%.

In een uitgebreid artikel (te lezen via onderstaande link) weerlegt Blackstone veelvoorkomende mythes over private credit (onderhandse leningen) en benadrukt dat de huidige markt fundamenteel verschilt van de financiële crisis van 2008. In tegenstelling tot de zwaar met schulden beladen banken van destijds, werken hedendaagse kredietverstrekkers (zoals BDC's) met een veel lagere hefboomwerking en zijn ze sterk gereguleerd en transparant. Ze staan onder streng toezicht van de Amerikaanse SEC, maken gebruik van onafhankelijke audits en publiceren heldere, actuele waarderingen, wat de markt aanzienlijk veiliger en overzichtelijker maakt dan critici vaak beweren.

Daarnaast ontkracht het stuk de angst voor een instortende kredietkwaliteit en een specifieke crisis in de softwaresector. Bedrijven waaraan geld wordt geleend tonen juist veerkrachtige winstcijfers, en de leningen worden beschermd door aanzienlijke eigenvermogensbuffers (gemiddeld zo'n 60%), waardoor het risico op grote verliezen bij wanbetaling beperkt blijft. Tot slot wordt benadrukt dat deze beleggingsproducten, mede dankzij een semi-liquide structuur die beschermt tegen gedwongen verkopen bij onrust, niet alleen voor instituties maar ook voor de particuliere belegger een effectief en betrouwbaar instrument voor vermogensopbouw zijn.

'Show me the incentive and I'll show you the outcome.'

- Charlie Munger

Ter nuancering is het relevant om te vermelden dat zowel Apollo als Blackstone blootstelling hebben aan de private credit markt. Het zijn dus geen onafhankelijke partijen, houdt u daar rekening mee bij het lezen van dit artikel. Dat geldt echter ook voor mensen zoals JP Morgan CEO Jamie Dimon, die waarschuwt voor "kakkerlakken" en lijken in de kast bij private credit. Hij heeft er alle belang bij om te waarschuwen voor de risico's van private credit, want als financier wil hij niets liever dan marktaandeel terugwinnen van dergelijke partijen.

Zoals altijd blijven wij genuanceerd kijken naar de feitelijke blootstelling, en zien wij dat beleggers al zeer veel ellende in de koersen hebben geprijsd. Of het einde daarvan in zicht is, is ongewis. Maar mocht de soep niet zo heet worden gegeten als hij nu wordt opgediend, dan kunnen we zoals vaker in het verleden uitkijken naar een mooi herstel bij deze bedrijven. In de tussentijd blijven de krantenkoppen echter het koersverloop beïnvloeden.

Brookfield Corporation en KKR worden momenteel aan de beurs van New York verhandeld op een koers van USD 42,11 en USD 90,89 per aandeel.

Waarom "Mr. No" ditmaal volmondig "ja" zei voor Action

Na onze eerdere analyse van de jaarcijfers tijdens het Capital Markets Seminar, waarin de indrukwekkende rol van Action als groeimotor voor 3i Group (Londen: III) centraal stond, zijn er recent twee boeiende artikelen verschenen die een uniek kijkje geven in de boardroom van deze discountreus.

De stap naar de Verenigde Staten, die vanaf 2027 gepland staat, wordt door velen met gezonde scepsis bekeken gezien de mislukte avonturen van andere Europese retailers. CEO Simon Borrows, die binnen het beleggingscommité van 3i bekendstaat onder de bijnaam "Mr. No" vanwege zijn kritische blik, gaf echter zijn volmondige goedkeuring voor dit project.

"Mijn bijnaam bij de 3i-investeringscommissie is Mr. No, maar ik geloof dat in dit geval de VS op termijn een zeer significante groeimogelijkheid voor Action zal worden."

Deze overtuiging wordt gedeeld door topvrouw Hajir Hajji. In een interview met de Volkskrant benadrukt zij dat het Action-concept van veertien categorieën non-food tegen bodemprijzen simpelweg nog niet bestaat in de VS. Haar motivatie is gestoeld op een rotsvast vertrouwen in de eigen formule. "Wat we onze Europese klanten geven, dat gun ik ze in Amerika ook", stelt Hajji. "Daarnaast kom ik in best veel landen waar ik denk: jee, wat is het allemaal verschrikkelijk duur. Wat zou ik de mensen een Action gunnen."

Ondanks de geopolitieke onrust en de logistieke uitdagingen blijft het management koersvast. Ze nemen bewust de tijd om het succes in de komende jaren zorgvuldig op te bouwen. "We focussen op wat mensen dagelijks nodig hebben. Dat kopen we in heel grote volumes in en we zorgen er altijd voor dat de marges klein zijn", legt de CEO uit. Voor de Amerikaanse markt is inmiddels een duidelijke ambitie uitgesproken. "Het doel is tegen het einde van 2030 honderd winkels in de Verenigde Staten te hebben geopend."

Hajji wil daarnaast definitief af van het stigma dat kleeft aan de term koopjesketen, dat tendentieus door de Volkskrant wordt opgeworpen. Volgens haar doet deze typering het bedrijf en de klanten tekort. "Het woord koopjesketen vind ik echt te kort doen aan waar wij voor staan", aldus de CEO. Ze positioneert Action nadrukkelijk als een serieuze winkelketen die een belangrijke maatschappelijke rol vervult. "Dat wij die lage prijzen weten te hanteren voor mensen die iets minder te besteden hebben in wat moeilijkere tijden, dat vind ik belangrijk. Die rol neem ik serieus."

Ze zet daarbij scherp af tegen de traditionele retailsector. "Als je bij andere winkels ziet dat ze artikelen verkopen voor zeven, acht keer de kostprijs, dan denk ik: wie is er nu niet goed bezig?" Met een netwerk van 3.300 winkels en de ambitie om vanaf 2025 iedere dag een nieuwe vestiging te openen, lijkt de expansiedrift van Action voorlopig niet te stuiten.

Voor lezers met een abonnement op de betreffende media zijn de volledige artikelen via onderstaande links te raadplegen:

- Financial Times: Why 3i’s ‘Mr No’ said yes to launching discount chain Action in America

- De Volkskrant: Action gaat Amerikaans: ‘Het woord koopjesketen vind ik echt tekortdoen aan waar wij voor staan’

3i Group is de handelsweek aan de beurs van Londen geëindigd op een koers van GBP 26,91 per aandeel.

Interview met ‘gepensioneerde’ Buffett

In zijn meest recente interview met CNBC laat Warren Buffett zien dat hij op 95-jarige leeftijd weliswaar fysiek wat inlevert, maar mentaal nog altijd de scherpe "Oracle of Omaha" is die we kennen. Hoewel hij toegeeft dat alles hem nu meer tijd kost, blijft zijn passie voor Berkshire Hathaway (New York: BRK.B) en de financiële markten onverminderd groot.

Sinds hij op 1 januari van dit jaar officieel aftrad als CEO, is zijn dagelijkse routine verrassend weinig veranderd. Hij gaat nog steeds elke dag naar kantoor en is nauw betrokken bij de investeringsbeslissingen van het bedrijf. Hij werkt hierbij nauw samen met zijn opvolger, Greg Abel, die hij uitvoerig prees: volgens Buffett verzet Abel in een dag meer werk dan hijzelf in een week deed tijdens zijn absolute hoogtijdagen. Toch houdt Buffett de vinger aan de pols; zo belt hij dagelijks voor de opening van de markt met zijn hoofd financiële activa om orders door te nemen en limieten aan te passen. Hij onthulde zelfs dat hij onlangs weer een "piepkleine" aankoop heeft gedaan in de beleggingsportefeuille, al wilde hij niet kwijt om welk bedrijf het ging.

Een van de meest opvallende momenten in het interview was zijn reflectie op de investering in Apple. Hoewel Berkshire miljardenwinsten boekte op het aandeel, gaf Buffett ruiterlijk toe dat hij de positie te vroeg had afgebouwd. Hij noemde Apple nog steeds een fantastisch bedrijf, volgens hem zelfs beter dan veel bedrijven die Berkshire volledig in eigendom heeft, maar hij voegde eraan toe dat hij op dit moment, gezien de huidige waardering, niet direct meer aandelen zou bijkopen.

Naast de zakelijke cijfers kwamen ook zwaardere, maatschappelijke thema's aan bod. Buffett sprak zijn zorgen uit over de geopolitieke situatie, in het bijzonder de dreiging van kernwapens in landen als Iran. Op economisch vlak toonde hij zich kritisch over het huidige inflatiebeleid van de Federal Reserve; hij pleit persoonlijk voor een inflatiedoelstelling van nul procent in plaats van de huidige twee procent, omdat inflatie in zijn ogen de koopkracht van spaarders langzaam maar zeker uitholt.

Het gehele interview is hier te beluisteren:

Berkshire Hathaway wordt momenteel aan de beurs van New York verhandeld op een koers van USD 480,21 per B-aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .