Familieholdings #8 - De aan- en verkopen van de holdings

De onderwerpen van deze week:

Na een jaar waarin Scottish Mortgage de wereldindex versloeg, wijst alles op een succesvol 2026. De drijvende kracht is de sterke positie in de private markt, met SpaceX als absolute uitschieter. Door strategische herwaarderingen en belangen in private giganten als ByteDance en Stripe beschikt de trust over een enorme latente waarde. Hoewel de markt speculeert op beursgangen, stelt het fonds zich geduldig op; de huidige liquiditeit in de secundaire markt stelt hen in staat vast te houden aan hun langetermijnvisie.

Ondanks negatief sentiment rondom de sector, tonen de insiders van KKR een rotsvast vertrouwen. Met gezamenlijke aankopen van ruim $35 miljoen aan eigen aandelen geven de Co-CEO's en commissarissen een duidelijk signaal: de markt is te pessimistisch en het aandeel is te hard afgestraft. Voor Tresor Capital is deze skin in the game een cruciale bevestiging dat de belangen van het management en de aandeelhouders op één lijn zitten.

De Zweedse holding Investor AB blijft indruk maken, aangezien de onderliggende operationele winst (EBITA) van de portefeuillebedrijven in de afgelopen vijf jaar met maar liefst 113% is gestegen. Terwijl de markt zich zorgen maakt over de impact van AI op financiële waarden, ziet Investor de koersdalingen van participaties als Nasdaq Inc. en EQT juist als een koopkans en breidt het zijn belangen agressief uit. Deze actieve kapitaalallocatie, gecombineerd met strategische private uitbreidingen zoals in de medische sector (Vectura), onderstreept waarom de traditionele onderwaardering van de holding steeds verder afneemt.

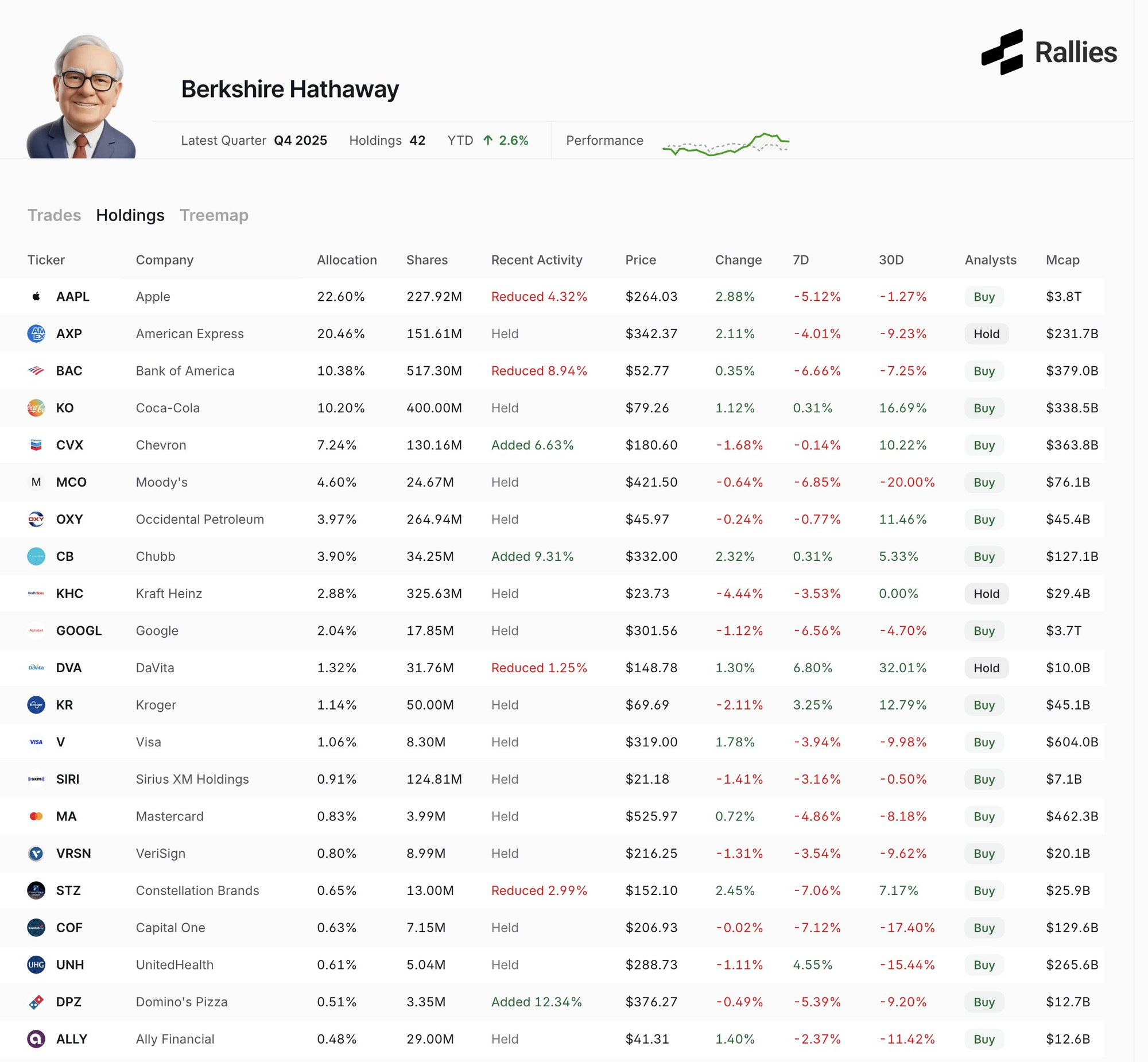

Berkshire Hathaway’s recente 13F-filing laat zien dat de portefeuille geleidelijk verschuift. Het belang in Apple werd verder afgebouwd en Amazon sterk teruggebracht, terwijl een bescheiden positie in The New York Times werd opgebouwd. Tegelijkertijd verkoopt energiedochter PacifiCorp activa om financiële risico’s te beperken, wat wijst op een eerste opschoning van de portefeuille en een snel oplopende kaspositie.

In Het Kort:

Constellation Software's (Toronto: CSU) Lumine breidde zijn telecomsoftwareportfolio uit met de overname van Synchronoss voor $9 per aandeel, goed voor een ondernemingswaarde van circa $258 miljoen, overeenkomend met ongeveer 5× de verwachte EBITDA voor 2025. Synchronoss levert cloud- en messagingdiensten aan wereldwijde Tier-1-operators zoals Verizon, AT&T en SoftBank en telt ongeveer 750 werknemers.

Danaher (New York: DHR) kondigde zijn grootste acquisitie in meer dan vijf jaar aan met de overname van Masimo voor $180 per aandeel, in totaal ongeveer $9,9 miljard in cash, een premie van 38% op de laatste slotkoers. Masimo is een toonaangevende producent van pulse-oximeters en verwikkeld in een lopend patentgeschil met Apple over de Apple Watch. De transactie wordt in de tweede helft van 2026 verwacht, onder voorbehoud van reguliere goedkeuringen.

Brown & Brown (New York: BRO) heeft de activa van American Adventure Insurance overgenomen, een nicheverzekeraar die dealer-gebaseerde verzekeringsoplossingen biedt voor onder meer campers, boten, motoren en recreatievoertuigen.

Prosus Ventures (Amsterdam: PRX) breidde zijn AI-portfolio uit met twee nieuwe deals. Het investeerde $5 miljoen in Qureos, een platform dat het volledige wervingsproces, van sourcing tot interviews, automatiseert en inmiddels door meer dan 1.000 organisaties wordt gebruikt. Daarnaast leidde Prosus de $15,8 miljoen Series A van BeConfident, Latijns-Amerika’s grootste AI-leerplatform met 3 miljoen gebruikers, dat 24/7 conversatie-gebaseerd leren aanbiedt via WhatsApp en zijn eigen app.

Constellation Software, Danaher, Brown & Brown en Prosus worden momenteel aan de beurzen van Toronto, New York en Amsterdam verhandeld op koersen van respectievelijk CAD 2.535,40, USD 211,26, USD 69,56 en EUR 44,12 per aandeel.

| Aandeel | YTD | 3 jaar* | 5 jaar* | 10 jaar* |

|---|---|---|---|---|

| Constellation Software | -25,7% | -2,4% | 6,9% | 18,2% |

| Danaher | -8,4% | -5,2% | 1,5% | 13,6% |

| Brown & Brown | -12,9% | 3,6% | 10,2% | 26,3% |

| Prosus | -17,1% | 9,6% | -2,2% |

Rendementen weergegeven in EUR; *Het jaarlijks samengesteld/compounded rendement

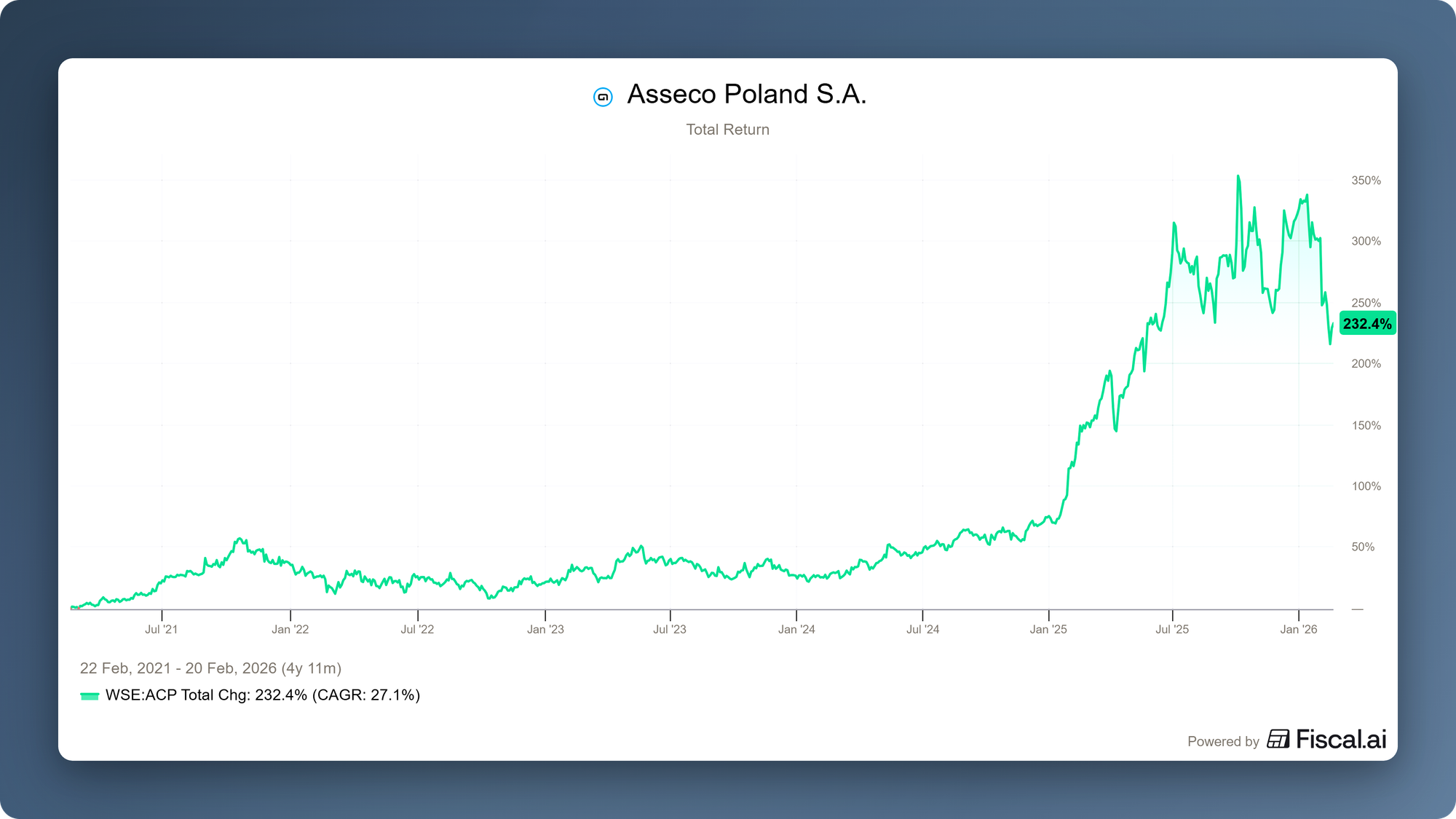

Asseco Poland zet in op defensie en cybersecurity

De wereldwijde geopolitieke spanningen nemen toe en overheden verhogen hun defensiebudgetten substantieel. Tegen die achtergrond werpt de Poolse investeringsholding Asseco Poland (Warschau: ACP) zich nadrukkelijk op als een cruciale speler op het gebied van cybersecurity en nationale veiligheid. De serial acquirer maakt strategisch gebruik van de diepgaande expertise die het heeft opgedaan in Israël en via contracten met organisaties zoals de NAVO en Frontex. Voor geïnteresseerden in de volledige context is dit artikel over Asseco Poland een aanrader.

Vicepresident Rafał Kozłowski geeft aan dat de defensiesector uiterst interessant is voor de onderneming. Asseco streeft ernaar de opgedane kennis uit de Israëlische markt op het gebied van cyberveiligheid over te dragen naar de thuismarkt. In Israël levert het bedrijf via overgenomen lokale ondernemingen ondersteuning voor de werking van het defensiesysteem Iron Dome. In Polen voert Asseco momenteel de eerste defensiecontracten uit op een bescheiden schaal. De onderneming overweegt in deze sector zowel organische bedrijfsgroei als acquisities, waarbij zij specifiek kijkt naar de aankoop van bedrijven die in de toekomst een bredere marktconsolidatie in Polen mogelijk kunnen maken.

De defensiemarkt kent specifieke regels voor publieke aanbestedingen. De gunning van contracten wordt in de publieke sector niet alleen bepaald door prijs en ervaring, maar vooral door de mate van vertrouwen, organisatorische volwassenheid en het vermogen om in een sterk gereguleerde veiligheidsomgeving te opereren. Formele en operationele factoren zijn cruciaal, zoals het omgaan met gevoelige informatie, het beveiligen van de toeleveringsketen, het beheren van toegangscontroles en het handhaven van de paraatheid om continue diensten te leveren. Dit vereist een niveau van operationele paraatheid dat kleinere spelers vaak niet kunnen bieden. Grote IT-spelers zoals Asseco hebben hierdoor een aanzienlijk voordeel.

Waardering en langetermijnperspectief

Analist Adrian Kowollik van East Value Research geeft aan dat Asseco een van de sterkste bedrijven is op de beurs van Warschau. Hij wijst op de sterke fundamenten van het bedrijf en benadrukt dat de oplossingen die Asseco levert bedrijfskritisch zijn voor sectoren zoals de overheid en gezondheidszorg. Dit creëert een hoge mate van klantloyaliteit, die tevens fungeert als een sterke buffer tegen technologische disrupties door kunstmatige intelligentie.

Kowollik benadrukt dat Asseco aantrekkelijk gewaardeerd blijft, ondanks de flinke koerssprong na de bekendmaking van een samenwerking met Topicus, de grootste aandeelhouder. Deze samenwerking biedt bovendien een katalysator voor verdere verbetering van de winstgevendheid en het rendement op het geïnvesteerde kapitaal in de komende jaren, waarbij soortgelijke voorbeelden van TruBridge en Sygnity worden aangehaald. Paweł Łągwa van CMT Advisory merkt op dat de jaren 2026 en 2027 bijzonder rijk beloven te zijn aan overnameactiviteiten in de technologiesector.

Asseco Poland wordt momenteel aan de beurs van Warschau verhandeld op een koers van PLN 182,80 per aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

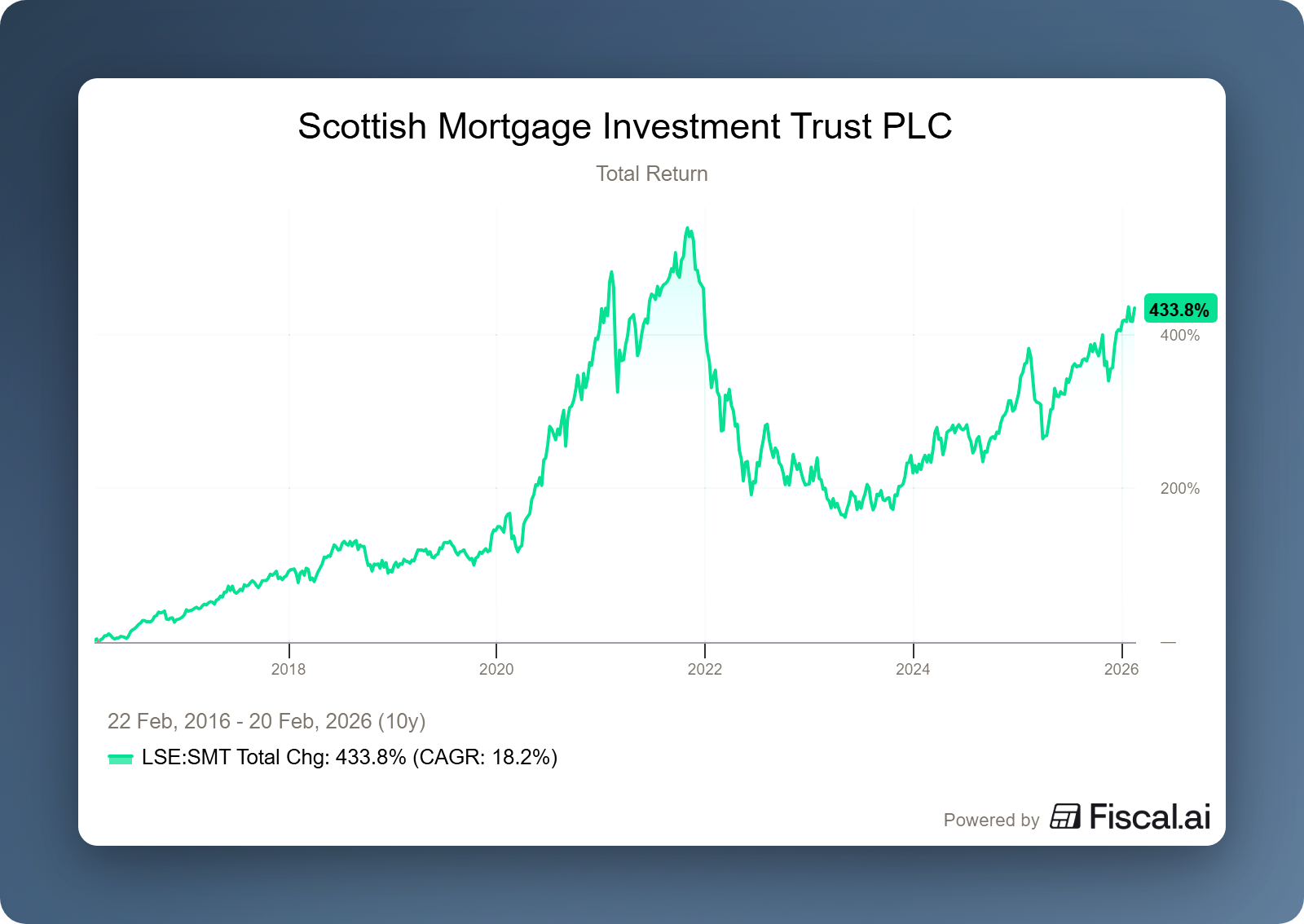

Een ijzersterk 2025 lijkt de opmaat voor een succesvol 2026 voor Scottish Mortgage Trust

Recentelijk publiceerde De Britse investeringsholding Scottish Mortgage Investment Trust (Londen: SMT) de cijfers over het vierde kwartaal van 2025. Over het gehele jaar 2025 steeg de intrinsieke waarde (NAV) van de trust met 22,3%, terwijl de beurskoers een nog sterkere stijging van 24,7% liet zien. Hiermee presteerde SMT aanzienlijk beter dan de brede markt; de FTSE All-World Index bleef in dezelfde periode steken op een rendement van 14,6%.

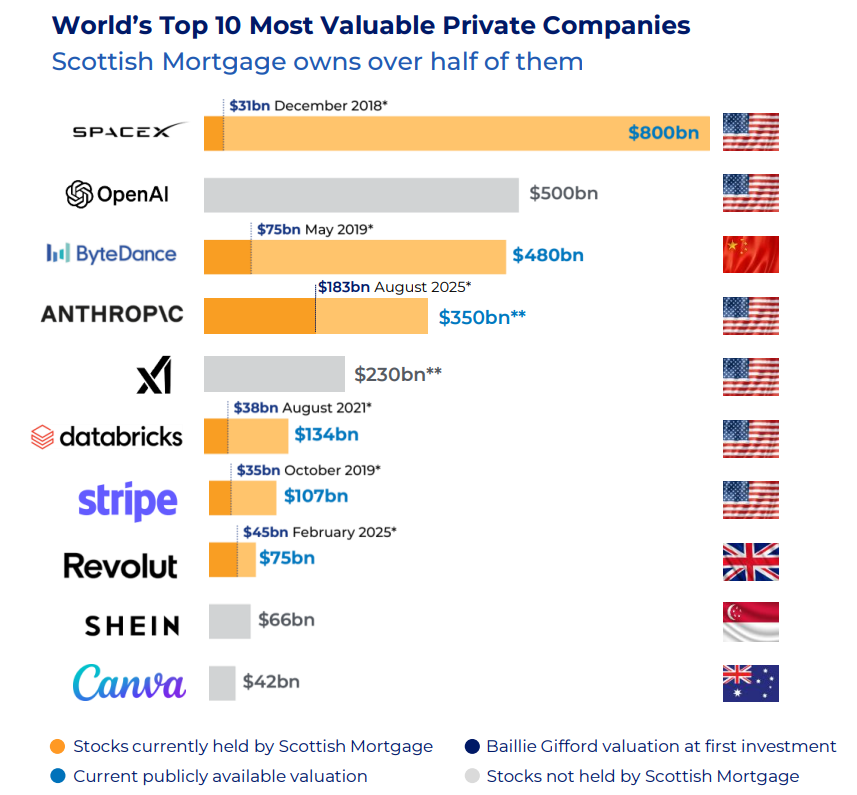

Het absolute speerpunt van de portefeuille is op dit moment SpaceX. Waar de waardering in het derde kwartaal nog behoudender was, is het bedrijf in Q4 geherwaardeerd naar een indrukwekkende $800 miljard. Deze opwaardering was de grootste individuele drijver van het rendement in het afgelopen kwartaal, met een absolute bijdrage van maar liefst 9,1% aan de intrinsieke waarde (NAV) van de trust.

Interessant om op te merken is dat de recente fusie met xAI de informele waardering in de secundaire markt al ruim boven de $1 biljoen duwen. Deze extra 'markup' is echter nog niet verwerkt in de huidige Q4-cijfers, wat duidt op een aanzienlijke latente reserve voor de komende kwartaalupdates richting een potentiële IPO.

Manager Tom Slater benadrukte in een recent interview de unieke positie van SMT. De trust bevindt zich in zes van de tien grootste private bedrijven ter wereld, waaronder zwaargewichten als ByteDance, Anthropic, Databricks, Stripe en Revolut.

Met een private allocatie die de reglementaire grens van 30% nadert, rijst de vraag: moet er verkocht worden? Slater is daar helder over:

"We zijn niet verplicht te verkopen. De mix van genoteerde en niet-genoteerde bedrijven willen we behouden voor de verhandelbaarheid, maar onze filosofie is om winnaars lang vast te houden. SpaceX is nu een cashgenererend bedrijf dat zeer gegeerd is."

Een eventuele beursgang (IPO) richting de $1,5 biljoen zou natuurlijk een mooi moment zijn om winsten te verzilveren, maar de secundaire markt is inmiddels zo liquide dat Scottish Mortgage niet op een officiële beursnotering hoeft te wachten om de allocatie bij te sturen.

Naast SpaceX zagen de overige vijf grootste private participaties hun gezamenlijke waardering in Q4 met nog eens $400 miljard stijgen, wat resulteerde in een bijdrage van ongeveer 0,8% aan de NAV in dit kwartaal. Ondertussen neemt de speculatie over mogelijke beursgangen in 2026 of 2027 voor diverse van deze private zwaargewichten toe, al zorgt de huidige toegang tot liquide secundaire markten er ook voor dat zij een officiële IPO-datum steeds vaker geduldig kunnen afwachten.

Ontmoet Scottish Mortgage op de VFB Happening

Wilt u persoonlijk in gesprek over de strategie van Scottish Mortgage en de dynamiek tussen private en publieke markten? Noteer dan 28 maart in uw agenda. Tijdens de VFB Happening zal Tresor's Michael Gielkens samen met Investment Specialist Hamish Maxwell het podium betreden om hun visie op de huidige markt te delen. Dit is een unieke kans om direct inzicht te krijgen in een van 's werelds meest besproken beleggingsstrategieën.

Scottish Mortgage Investment Trust wordt momenteel aan de beurs van Londen verhandeld op een koers van GBP 12,62 per aandeel.

KKR insidertransacties wijzen op vertrouwen topmanagement

Bij Tresor Capital hebben we het altijd over skin in the game. We vinden het belangrijk dat de belangen van ons en onze cliënten als externe aandeelhouders in lijn liggen met die van de insiders zoals de directie en commissarissen. We zitten immers niet aan tafel in de bestuurskamer, maar als belangrijke spelers binnen een organisatie thans met een wezenlijk deel van hun vermogen zijn blootgesteld aan de koersontwikkeling van het betreffende bedrijf middels eigendom van aandelen, dan voelen wij ons gesterkt doordat de belangen zijn gealigneerd.

We schreven al eerder over de druk op de software- en private equity sectoren. De Amerikaanse investeringsholding KKR staat de laatste tijd behoorlijk onder druk. Angsten rondom private credit en de onderliggende softwareblootstelling in private portefeuilles resulteren erin dat beleggers stemmen met hun voeten en de aandelen buiten gooien.

Wij denken dat het kind met het badwater wordt weggegooid en dat beleggers veel te ver doorslaan in hun sentiment. Dat de insiders ook zo redeneren, werd kracht bijgezet door insideraankopen die zeldzaam zijn in hun omvang. KKR Co-CEO's Joseph Bae en Scott Nuttall kochten beiden voor maar liefst USD 12,8 miljoen op de beurs aandelen in met hun eigen geld. Ook commissaris Matt Cohler kocht voor USD 4,5 miljoen aandelen in. Eerder deze maand deed commissaris Timothy Barakett ook een duit in het zakje met een aankoop van USD 5,2 miljoen. Als insiders voor ruim USD 35 miljoen eigen aandelen inkopen, mogen we wel van een duidelijk signaal spreken dat de aandelen veel te hard zijn afgestraft. Een bekende quote van de legendarische belegger Peter Lynch luidt:

Het is in de portefeuille van de private equity holding echter niet allemaal rozengeur en maneschijn. Soms mislukken investeringen door omstandigheden. Zo is de investering in Accell voor KKR uitgelopen op een zeperd. Tijdens de pandemie nam de vraag naar fietsen explosief toe, waarna producenten anticipeerden met enorme bestellingen. Toen de toeleveringsketens herstelden en de fietsen eindelijk geleverd werden, zakte de vraag echter compleet in, waardoor Accell met grote en onverkoopbare voorraden bleef zitten. Deze aanhoudende marktmalaise, gecombineerd met de torenhoge schuldenlast van de initiële overname en de extra kosten van een grote terugroepactie bij dochterbedrijf Babboe, maakte de financiële positie uiteindelijk onhoudbaar.

Als gevolg van de noodzakelijke tweede schuldsanering binnen korte tijd verliest KKR de controle over de onderneming aan de schuldeisers, die hun leningen omzetten in aandelen. Hoewel KKR samen met Teslin nog een finale kapitaalinjectie van enkele tientallen miljoenen verstrekt om een faillissement af te wenden, resteert voor de private-equityfirma geen eigendom meer in de geplaagde fietsenreus, die fietsen van merken als Batavus, Sparta en Koga produceert.

KKR wordt momenteel aan de beurs van New York verhandeld op een koers van USD 101,62 per aandeel.

Brede onderliggende winstgevendheid toont de kwaliteit van Investor AB

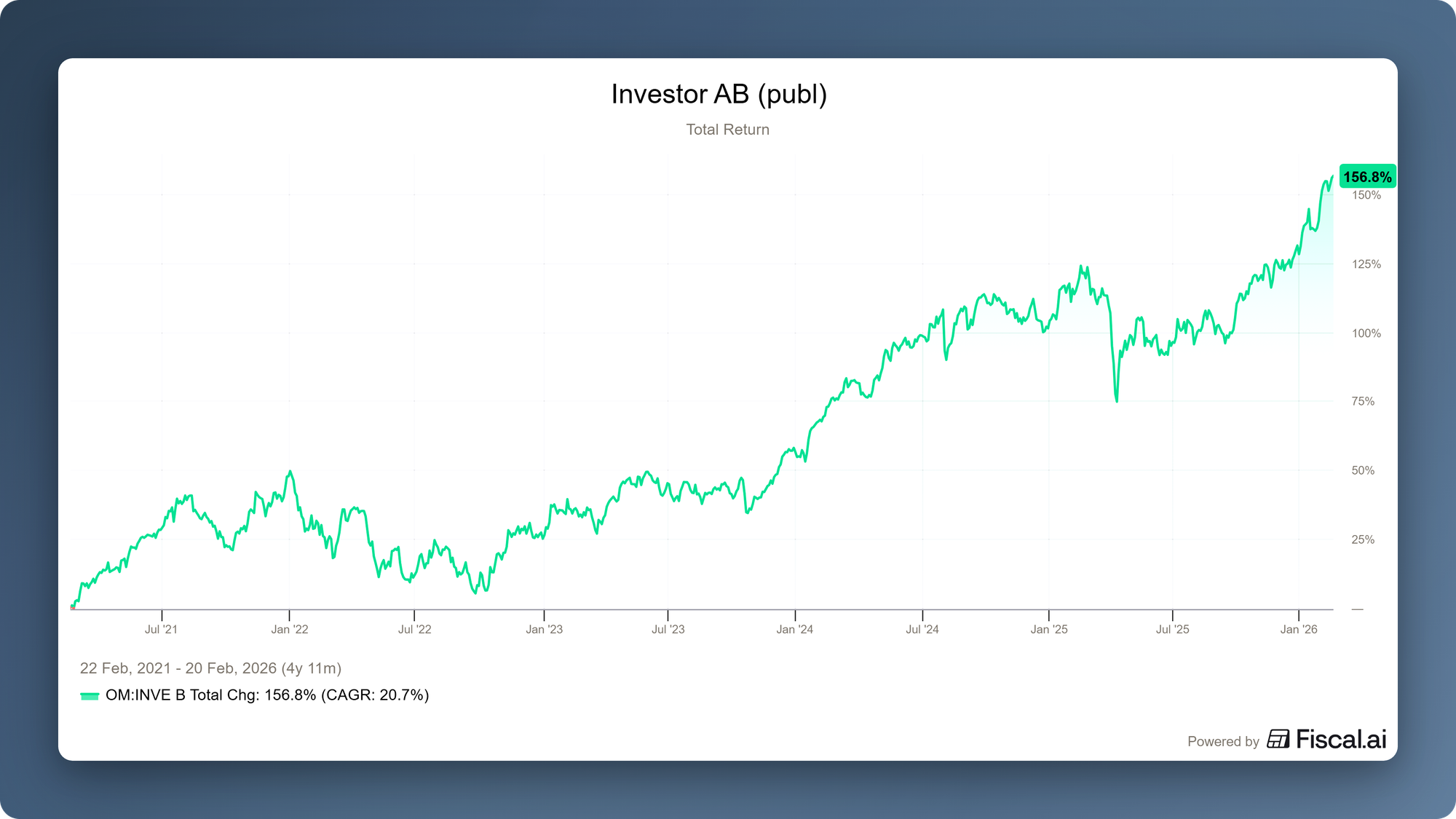

We schreven eerder al over de puike jaarcijfers van de Zweedse investeringsholding Investor AB (Stockholm: INVE-B). Voor het vijftiende jaar op rij wist de holding van de familie Wallenberg de beurs te verslaan. We verwijzen u graag naar onderstaand artikel voor het volledige verslag.

Met interesse lezen we altijd de stukjes van Ole Ensrud op zijn blog Outsiders Corner. Zo ook zijn meest recente analyse over de jaarcijfers van Investor AB. Ole duikt dieper onder de motorkap van de bedrijven in de portefeuille om te berekenen wat Warren Buffett ooit de "doorkijkwinst" noemde. Dit is de winst die de dochterondernemingen van Investor AB verdienen, vermenigvuldigd met het eigendomsbelang van Investor AB.

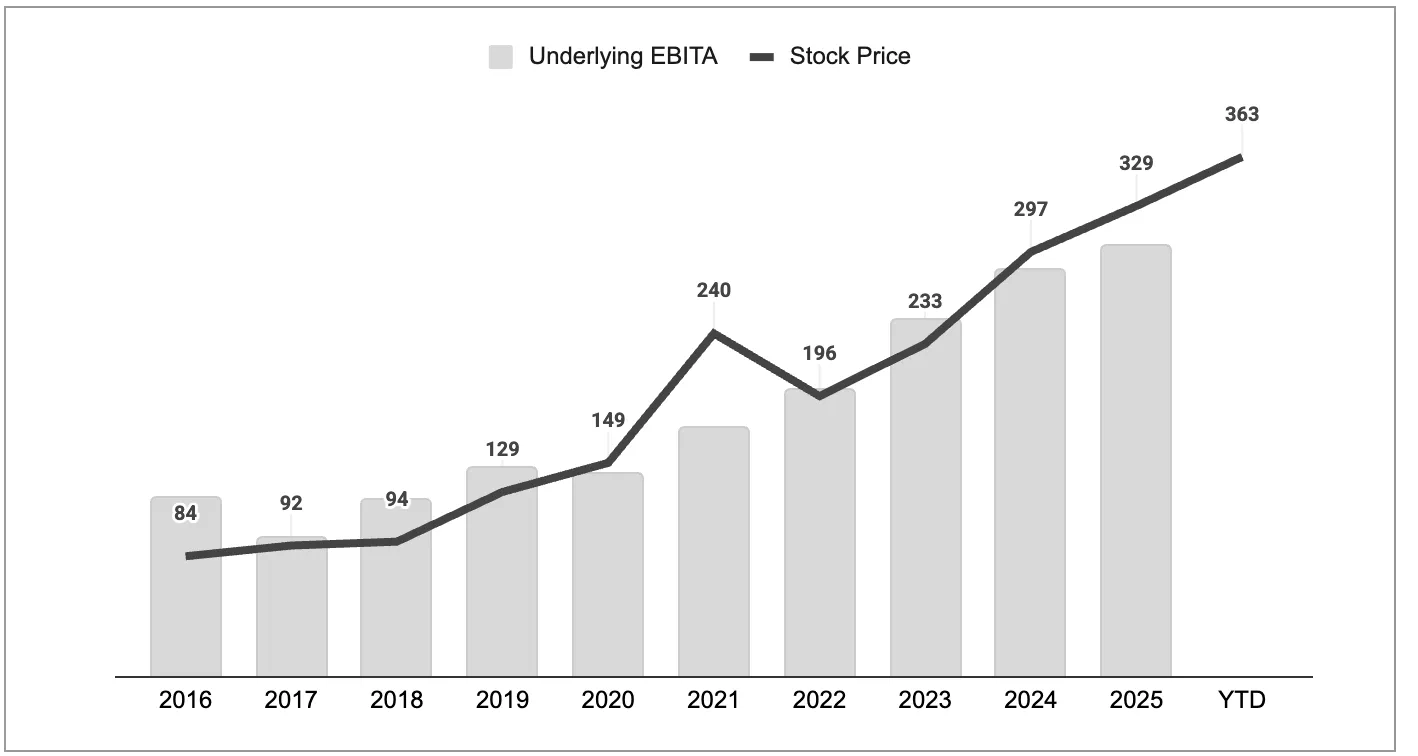

Bovenstaande figuur toont de onderliggende operationele winst (staven) afgezet tegen de beurskoers. Dit toont aan dat de fundamentele ontwikkelingen de belangrijkste driver van de koersontwikkeling zijn, gevolgd door een bescheiden reductie in de onderwaardering ten opzichte van de intrinsieke waarde. Ook in 2026 is de onderwaardering verder gereduceerd.

Onderstaande figuur toont de absolute groei van de operationele winst over een termijn van 1, 3 en 5 jaar. Op een termijn van 5 jaar is de EBITA (de brutowinst gecorrigeerd voor amortisatie van immateriële activa) met maar liefst 113% gestegen. De belangrijkste bijdrage aan deze winstontwikkeling kwam van automatiserings- en elektrificatiebedrijf ABB, gevolgd door de niet-beursgenoteerde portefeuille Patricia Industries en bank SEB.

Ensrud legt echter nog een veel relevanter feit bloot: alle bedrijven hebben op een termijn van 3 en 5 jaar bijgedragen aan de groei van de operationele winst van de familieholding. Dit ondersteund zijn standpunt dat Investor AB helemaal niet tegen een hoge discount hoort te worden verhandeld, een visie die wij geheel onderschrijven.

Kapitaalallocatie gaat onverminderd door

Investor AB blijft onverminderd doorinvesteren in zowel de beursgenoteerde portefeuille als de private bedrijven in Patricia Industries. Ondanks beter dan verwachte gerapporteerde cijfers, daalde de beurskoers van het bedrijf Nasdaq Inc. in 2026 al met meer dan 16%. Beleggers maken zich in toenemende mate zorgen over de impact van kunstmatige intelligentie op traditionele financiële dienstverleners. De vrees is dat AI-toepassingen bestaande bedrijfsmodellen ondermijnen en de marges onder druk zetten. Investor AB, een van de meest vooruitstrevende holdings in ons beleggingsuniversum op het gebied van het toekomstbestendig maken (lees: implementatie van digitalisering en AI) van haar dochterondernemingen, ziet dit eerder als koopkans dan als disruptie-angst. Investor kocht daarom voor USD 15,8 miljoen aandelen bij.

Dit sentiment heeft niet alleen Nasdaq Inc. geraakt, maar leidde ook tot koersverliezen bij andere financiële instellingen. Zo staat dit jaar ook private equity dochteronderneming EQT AB onder water, omdat beleggers denken dat de softwareposities van EQT door AI onder druk komen te staan. Ook hier reageerde Investor AB gelijkaardig: vorige week kocht de familieholding voor SEK 657 miljoen aandelen van EQT. Voor een uitgebreide beschouwing over de AI-angst die de software- en private equity sector in zijn greep houdt, verwijzen wij naar onderstaande deep dive van vorige week.

Daarnaast werd de private portefeuille verder gestut. Vectura, een dochteronderneming van Patricia Industries, versterkt haar marktleidende positie door de resterende eigendomsbelangen in GoCo Health Innovation City over te nemen van Next Step Group. Deze strategische overname van het kennisintensieve Life Science cluster in Mölndal vertegenwoordigt een totale vastgoedwaarde tot SEK 2,9 miljard en past naadloos binnen de kapitaalallocatiestrategie van moederbedrijf Investor AB om organische groei aan te vullen met hoogwaardige acquisities. Patricia Industries ondersteunt deze transactie met een gerichte kapitaalinjectie van SEK 0,5 miljard. De transactie omvat vier panden met ruim 52.000 vierkante meter aan vloeroppervlakte en wordt naar verwachting in het tweede kwartaal van 2026 afgerond.

Investor AB wordt momenteel aan de beurs van Stockholm verhandeld op een koers van SEK 367,90 per B-aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

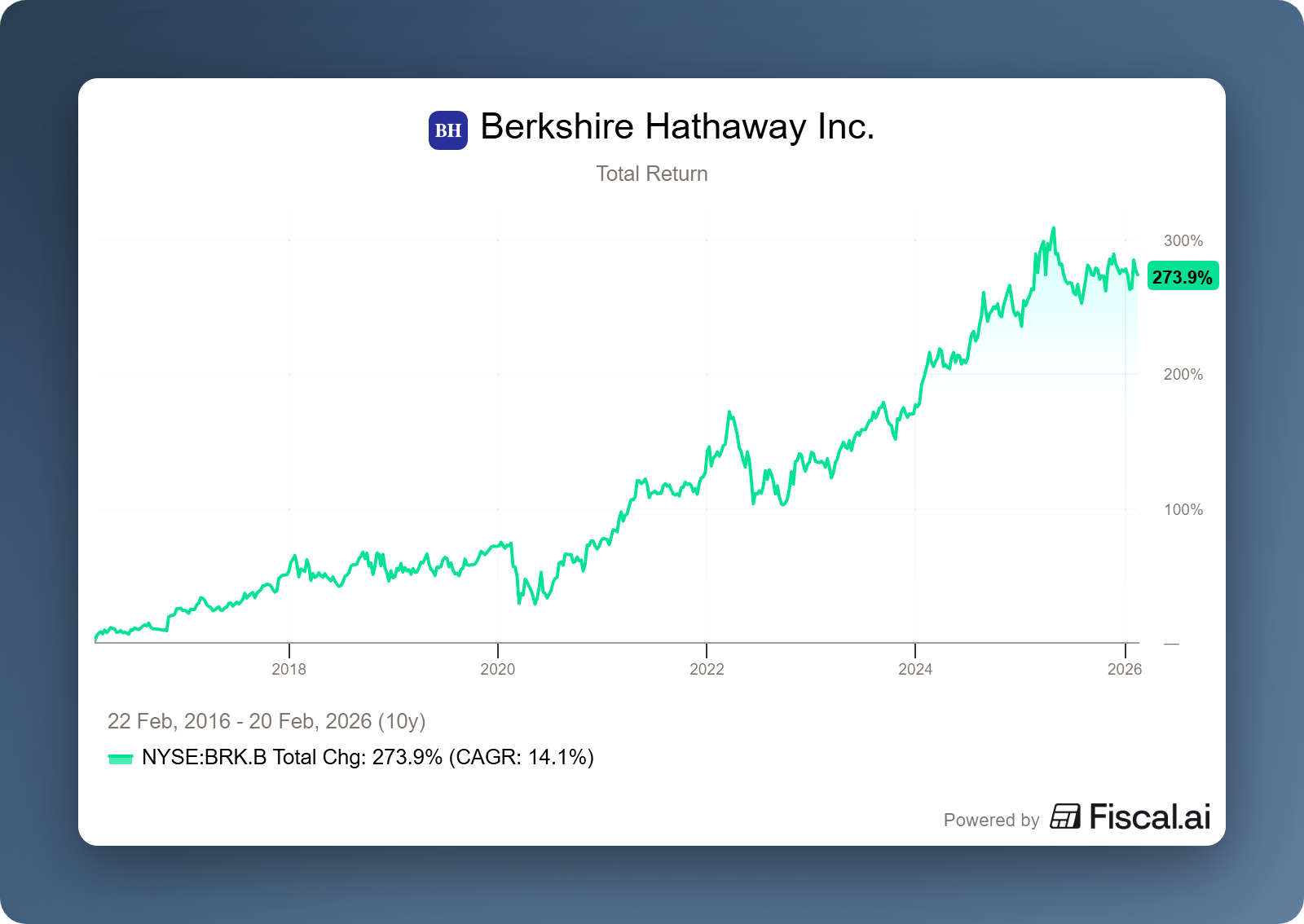

De laatste dans van Buffett

Eén keer per kwartaal zijn grote institutionele beleggers verplicht hun kaarten op tafel te leggen middels de 13F-filing. Dit document biedt een inkijkje in de portefeuilles van 's werelds meest gerespecteerde vermogensbeheerders. Voor beleggers is de update van Berkshire Hathaway (New York: BRK-B) toch altijd een soort heilige graal.

Hoewel Warren Buffett al meerdere keren heeft aangegeven dat hij operationeel al geruime tijd minder actief is, biedt dit ons de laatste kans om zijn naam nog eenmaal in een titel te laten terugkeren.

De meest opvallende wijzigingen in de portefeuille op een rij:

- Berkshire heeft zijn belang in de iPhone-maker opnieuw afgebouwd met 4,3%, waardoor de positie nu op een waarde van $61,96 miljard uitkomt. Hoewel Apple met ongeveer 22% nog steeds met afstand de grootste participatie blijft, is de trend neerwaarts. Na de forse verkoopgolven in 2024 en de eerste helft van 2025, blijft Berkshire gestaag winst nemen.

- Opvallender is de ingreep bij Amazon. Berkshire slankte de positie in de e-commerce- en cloudgigant met meer dan 75% in. Buffett kocht het aandeel voor het eerst in 2019 en gaf destijds ruimschoots toe dat hij een "idioot" was geweest om niet eerder in te stappen. De huidige verkoop, waarbij er nog slechts 2,3 miljoen aandelen overblijven, lijkt een bredere beweging weg van de volatiele technologiesector. Het is evenwel mogelijk dat dit een aankoop was van portfoliomanager Todd Combs. Aangezien Combs inmiddels is vertrokken bij Berkshire, zou het logisch zijn dat een aantal van zijn posities ook worden afgewikkeld.

- De meest interessante zet is misschien nog wel de investering van ruim $350 miljoen in The New York Times. Hoewel het met 0,12% van de portefeuille om een relatief bescheiden positie gaat, markeert het de eerste keer in jaren dat Berkshire Hathaway opnieuw kapitaal richting de journalistiek laat vloeien. Buffett heeft altijd gepredikt dat in het digitale tijdperk slechts drie kranten in de VS levensvatbaar zouden blijven: The Washington Post, The New York Times en The Wall Street Journal. Nu de 'Post' al geruime tijd in handen is van Jeff Bezos, kiest Berkshire met deze positie voor een belang in een van de andere overgebleven sterke merken.

Verkoop binnen Berkshire’s energietak

Naast de verschuivingen in de aandelenportefeuille zet Berkshire Hathaway ook binnen zijn energietak een uitzonderlijke stap. Dochteronderneming PacifiCorp heeft ingestemd met de verkoop van een aanzienlijk deel van haar activa in de staat Washington aan Portland General Electric voor circa $1,9 miljard. Het pakket omvat windparken, transmissielijnen en een aardgascentrale.

Dat Berkshire activa afstoot is opmerkelijk. Onder Warren Buffett gold decennialang de filosofie om bedrijven en infrastructuur “voor de eeuwigheid” aan te houden, zelfs wanneer rendementen tijdelijk onder druk stonden. De verkoop moet dan ook worden gezien in het licht van de miljardenclaims waarmee PacifiCorp wordt geconfronteerd na verwoestende bosbranden in Oregon en Californië, die de financiële stabiliteit van de divisie aantasten.

Buffett waarschuwde twee jaar geleden al dat hij “niet willens en wetens goed geld naar kwaad geld zou gooien.” Greg Abel, die zijn sporen verdiende binnen Berkshire’s energietak, lijkt die woorden nu in beleid om te zetten. Zijn start als CEO wordt daarmee gekenmerkt door een eerste, zichtbare opschoning van de portefeuille.

Tegelijkertijd roept dit vragen op over de bestemming van de vrijkomende middelen. De afbouw van het belang in Apple en nu deze energieverkoop doen de kaspositie verder aanzwellen. Het nieuwe belang in The New York Times is strategisch interessant, maar blijft marginaal in verhouding tot de omvang van Berkshire’s balans. Het lijkt daarom niet onaannemelijk dat Greg Abel in 2026 op zoek zal gaan naar een grote private overname of, indien aantrekkelijke kansen uitblijven, zal terugvallen op omvangrijke aandeleninkopen.

Berkshire Hathaway wordt momenteel aan de beurs van New York verhandeld op een koers van USD 493,68 per B-aandeel.

Ontvang wekelijks inzichten in uw inbox

Exclusieve analyses en updates over familieholdings en de globale marktontwikkelingen.

Wilt u meer informatie over onze dienstverlening?

Contact opnemenDisclaimer:

Aan deze publicatie kunnen geen rechten worden ontleend. Dit is een publicatie van Tresor Capital. Reproductie van dit document, of delen ervan, door derden is alleen toegestaan na schriftelijke toestemming en met verwijzing naar de bron, Tresor Capital.

Deze publicatie is met de grootst mogelijke zorgvuldigheid samengesteld door Tresor Capital. De informatie is bedoeld in algemene zin en is niet toegespitst op uw individuele situatie. De informatie mag daarom nadrukkelijk niet worden beschouwd als advies, aanbod of voorstel tot het aankopen of verhandelen van beleggingsproducten en/of het afnemen van beleggingsdiensten, noch als beleggingsadvies. De auteurs, Tresor Capital en/of haar medewerkers kunnen positie hebben in de besproken effecten, voor eigen rekening of voor hun klanten.

U dient zorgvuldig de risico’s te overwegen alvorens u begint met beleggen. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt (een deel van) uw inleg verliezen. Tresor Capital wijst iedere vorm van aansprakelijkheid voor eventuele onvolkomenheden of onjuistheden af. Deze informatie is uitsluitend indicatief en aan verandering onderhevig.

Lees de volledige disclaimer op tresorcapitalnieuws.nl/disclaimer .